Размер и доля рынка программного обеспечения для управления человеческим капиталом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

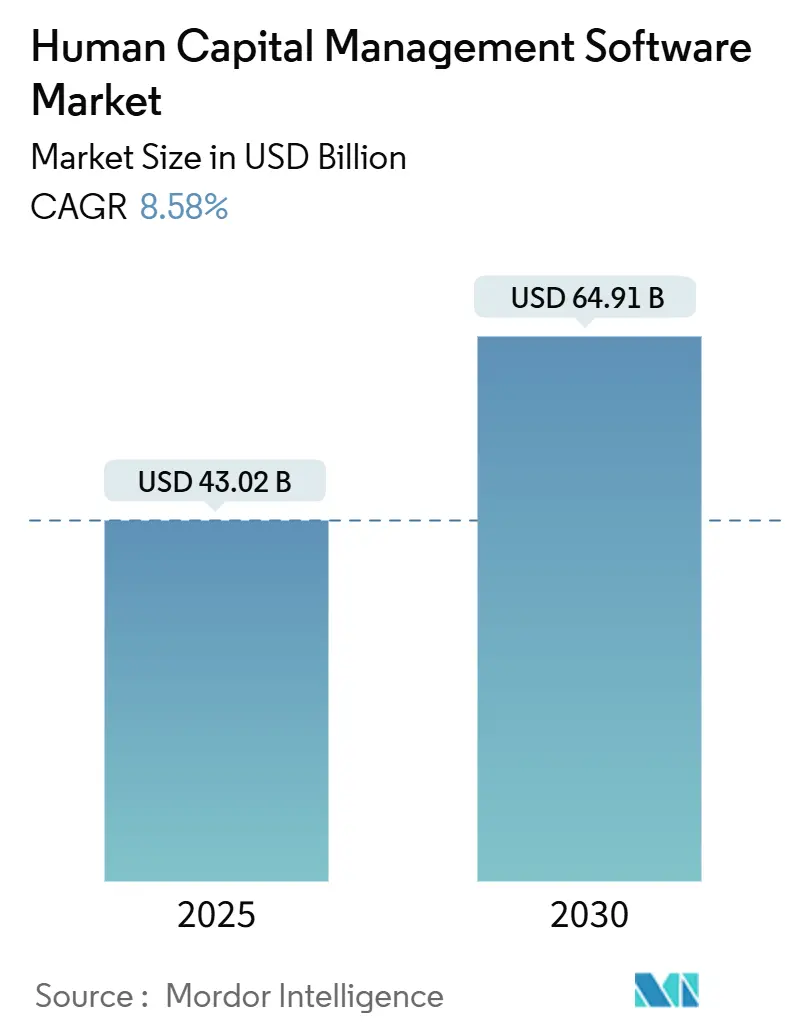

| Размер Рынка (2025) | 43.02 Миллиардов долларов США |

| Размер Рынка (2030) | 64.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.58% CAGR |

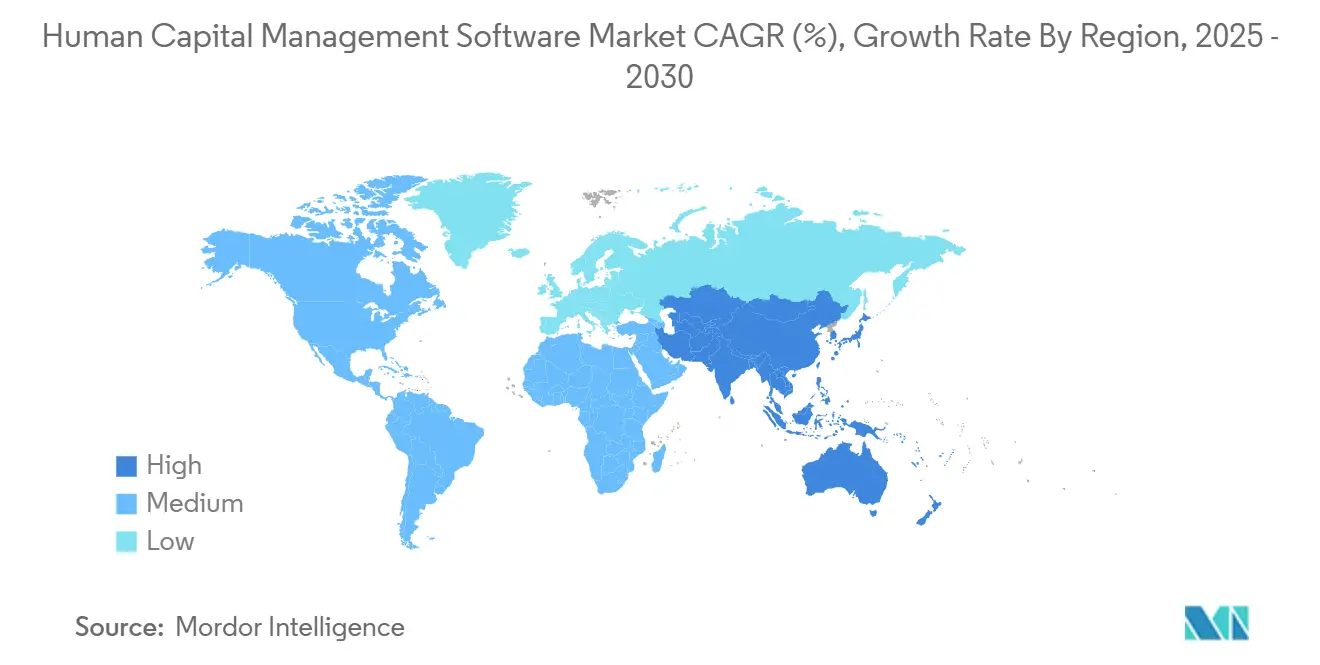

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для управления человеческим капиталом от Mordor Intelligence

Размер рынка программного обеспечения для управления человеческим капиталом оценивается в 43,02 млрд долларов США в 2025 году и прогнозируется к достижению 64,91 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 8,6%. Миграция в облако, встроенный искусственный интеллект и постоянная автоматизация глобального соответствия нормативным требованиям являются структурными силами, изменяющими каждый этап цикла закупок, от разработки запроса предложений до продления контракта. Советы директоров теперь рассматривают интегрированные, облачные HR-пакеты как важные инструменты снижения рисков, которые автоматизируют корректировки справедливости оплаты труда, налоговые изменения и обязательства по конфиденциальности, одновременно предоставляя аналитику персонала в режиме реального времени, которая повышает продуктивность и удержание сотрудников. Малые и средние предприятия ускоряют внедрение, поскольку развертывания на основе подписки исключают капитальные затраты и штат ИТ-персонала, традиционно связанные с локальными HRIS, создавая двухскоростную среду внутри рынка программного обеспечения для управления человеческим капиталом, где гибкость МСП встречается со сложностью крупных предприятий. Поставщики, которые могут предоставить универсальные модели данных, мобильные рабочие процессы и прозрачные AI-конвейеры, захватывают непропорциональную долю, тогда как отстающие, привязанные к устаревшим архитектурам, теряют продления. Более трети североамериканских расширительных сделок уже включают машинное обучение для постановки целей, оценки рисков текучести кадров и подбора навыков как стандартные права, сигнализируя, что ИИ больше не является опциональным дополнением, а базовым требованием[1]Pete Schlampp, "Workday Introduces Agent Partner Network," Workday Newsroom, workday.com.

Ключевые выводы отчета

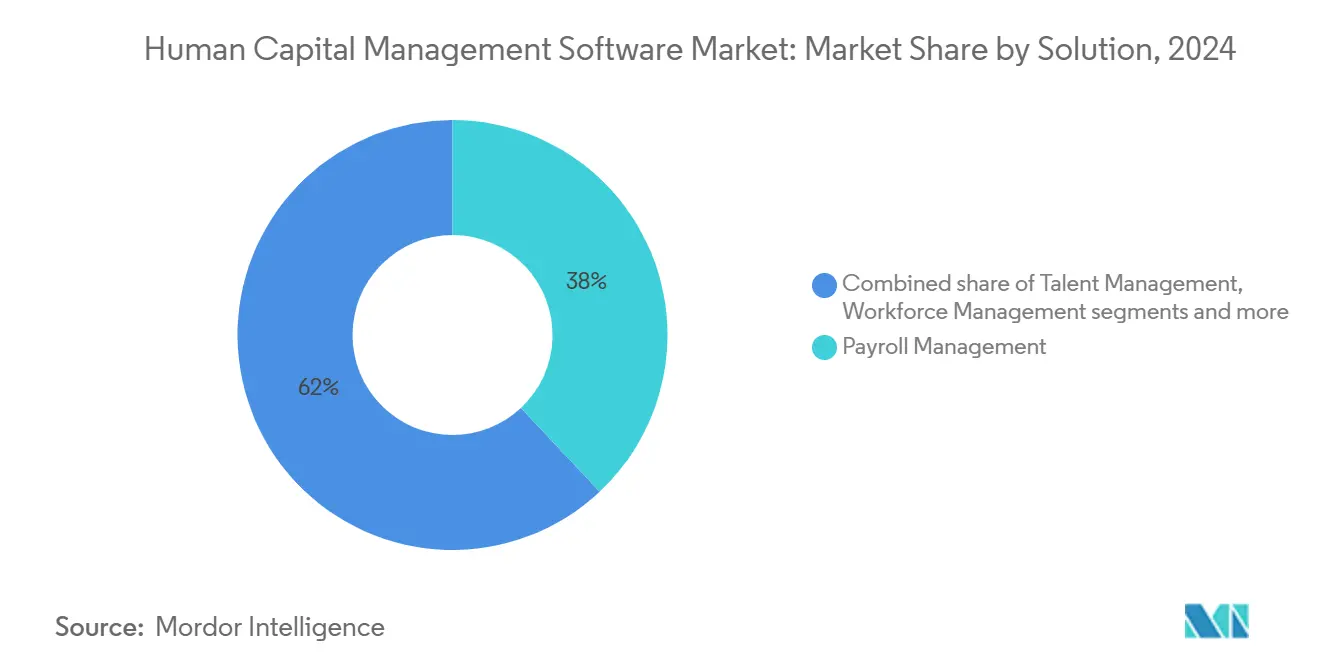

- По решениям управление расчетом заработной платы лидировало с долей выручки 38,0% в 2024 году, в то время как обучение и развитие прогнозируется к росту со среднегодовым темпом роста 9,5% до 2030 года.

- По развертыванию локальное развертывание удерживало 68,4% доли рынка программного обеспечения для управления человеческим капиталом в 2024 году, однако облачные развертывания настроены на рост со среднегодовым темпом роста 10,1% до 2030 года.

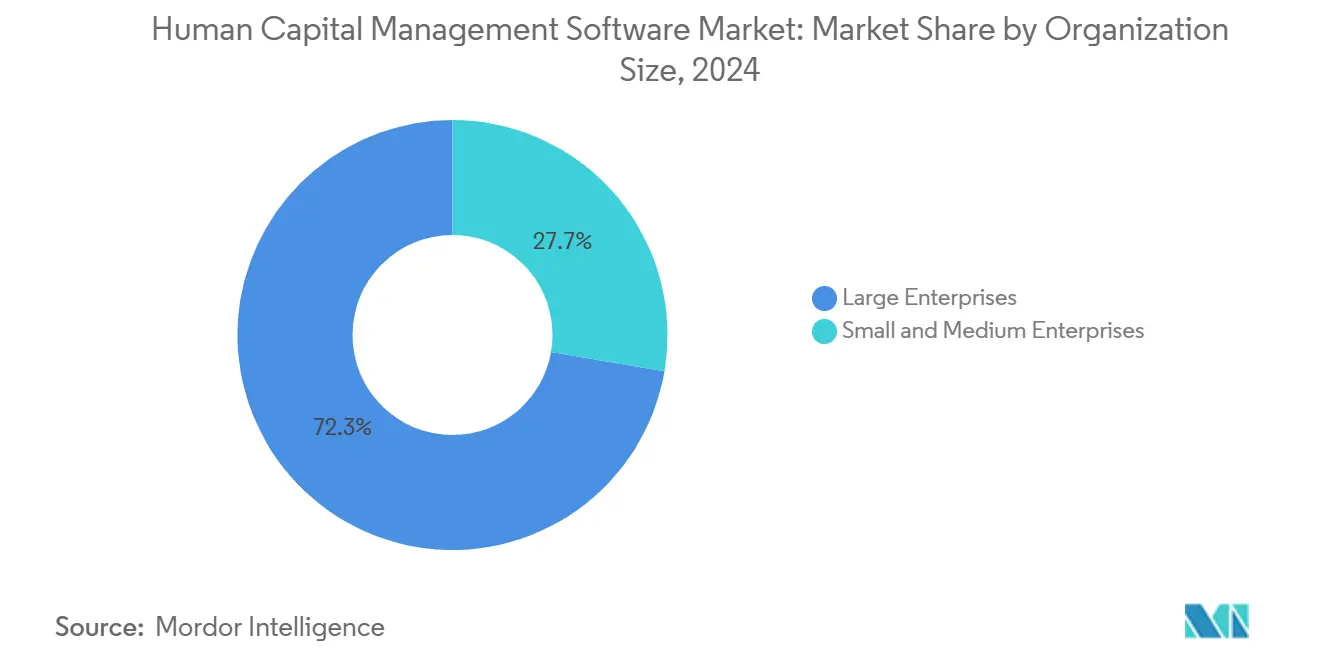

- По размеру организации крупные предприятия контролировали 72,3% доли размера рынка программного обеспечения для управления человеческим капиталом в 2024 году; МСП показывают самый быстрый рост со среднегодовым темпом роста 9,8%.

- По отраслевой вертикали ИТ и телекоммуникации захватили 23,0% выручки 2024 года, в то время как здравоохранение является самой быстрорастущей вертикалью со среднегодовым темпом роста 8,8%.

- По географии Северная Америка сохранила 43,1% опору по выручке в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом со среднегодовым темпом роста 9,6%.

Глобальные тренды и инсайты рынка программного обеспечения для управления человеческим капиталом

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к облачным HCM-платформам | +2.1% | Глобальный; Северная Америка и Европа лидируют | Средний срок (2-4 года) |

| Интегрированные пакеты для управления талантами и расчета заработной платы | +1.8% | Глобальный; сильные позиции в АТЭС и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Аналитика персонала и ИИ | +1.5% | Ядро Северной Америки и ЕС, распространение на АТЭС | Короткий срок (≤ 2 лет) |

| Нормативные требования по расчету заработной платы и налогообложению | +1.2% | Глобальный; интенсивность регулирования варьируется по регионам | Средний срок (2-4 года) |

| Законодательство о справедливости оплаты труда | +0.9% | Северная Америка и ЕС; расширение в АТЭС | Средний срок (2-4 года) |

| Mobile-first HCM для персонала без рабочих мест | +0.7% | Глобальный; выше в производстве и розничной торговле | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход к облачным HCM-платформам

Миграция в облако развилась от обновления оборудования до мандата уровня совета директоров. Более 90% HR-лидеров планируют защитить или увеличить бюджеты специально для разблокировки облачной аналитики и автоматически обновляемых движков соответствия нормативным требованиям. Обновления налоговых таблиц в режиме реального времени и специфические для юрисдикции правила справедливости оплаты труда поступают в одной строке кода, устраняя квартальные очереди патчей. Тем не менее, только 22% работодателей сообщают о полной готовности использовать эти возможности, оставляя разрыв в исполнении, который партнеры по внедрению и команды профессиональных услуг стремятся монетизировать. Покупатели среднего рынка доминируют в количестве новых логотипов, поскольку они получают аналитику корпоративного класса без обслуживания центров обработки данных, но крупные предприятия теперь выпускают поэтапные миграционные запросы предложений, которые сохраняют предыдущую пользовательскую логику при принятии контейнеризированных микросервисов. В рамках рынка программного обеспечения для управления человеческим капиталом дорожная карта каждого поставщика теперь сосредоточена на предоставлении мультитенантного масштаба, вариантов суверенного облака и обновлений без простоев для нейтрализации сохраняющихся возражений по безопасности.

Интегрированные пакеты для управления талантами и расчета заработной платы набирают популярность

Отдельные движки для управления талантами или расчета заработной платы создают дорогостоящие сверки данных, которые препятствуют точности аналитики. Восемьдесят пять процентов работодателей в настоящее время лицензируют по крайней мере два платных HR-продукта и консолидируются везде, где позволяют коммерческие условия[2]Dave Gilbertson, "Emerging Skills Gap Drives Talent Innovation," UKG Press, ukg.com. В Азиатско-Тихоокеанском регионе быстрорастущие организации развертывают единые пакеты во время цифровизации первого поколения, избегая технического долга и перепрыгивая через западные кривые внедрения. Конвергенция также разблокирует более богатые инсайты: данные о заработной плате выявляют бюджетные ограничения в режиме реального времени, в то время как модули талантов обнаруживают пробелы в навыках, позволяя алгоритмические рекомендации по компенсации, связанные с достижениями в обучении. Поставщики, которые инвестируют в единую объектную модель - покрывающую заработную плату, навыки, учетные данные и производительность - превосходят коллег, все еще сшивающих приобретенные кодовые базы, динамика, все более заметная в ценообразовании продлений внутри рынка программного обеспечения для управления человеческим капиталом.

Аналитика персонала и ИИ для стратегических HR

Искусственный интеллект созрел до встроенного уровня принятия решений, а не дополнительного гаджета. SAP SuccessFactors отметили, что AI-генерируемые предложения целей снижают административное время на 60% для линейных менеджеров. Агентская сеть Workday теперь оркестрирует цифровых помощников, способных составлять описания работы, планировать собеседования и рекомендовать пути микрообучения одним движением - все это при регистрации каждого шага для аудита. Покупатели оценивают поставщиков по прозрачности модели, отслеживаемости рассуждений и наборам инструментов для смягчения предвзятости, часто взвешивая эти критерии так же сильно, как функциональный охват. В рамках рынка программного обеспечения для управления человеческим капиталом победные поставщики публикуют карты моделей, позволяют пользовательские отказы и разрешают слепое тестирование, которое советы по управлению HR могут валидировать.

Нормативные требования для глобального расчета заработной платы и налогообложения

Трансграничный наем подвергает компании лабиринту статутов по налогу на заработную плату, политике отпусков и прозрачности оплаты труда. Автоматизированные регулятивные движки, встроенные в HCM-пакеты, теперь продвигают валидированные пакеты правил несколько раз в месяц, устраняя ручные загрузки правил, которые когда-то потребляли дорогостоящие команды по расчету заработной платы. Поставщики, способные нанимать собственных регулятивных исследователей и переводить статуты в код в течение 24 часов, показывают более низкие показатели оттока. Меньшие поставщики борются с финансированием глобальных обновлений контента и становятся целями для приобретения платформенными гигантами, расширяющими покрытие соответствия нормативным требованиям. На рынке программного обеспечения для управления человеческим капиталом широта функций соответствия нормативным требованиям напрямую коррелирует с показателями удержания чистой выручки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы кибербезопасности и конфиденциальности данных | -1.4% | Глобальный; повышенный в ЕС и Северной Америке | Короткий срок (≤ 2 лет) |

| Стоимость и сложность миграции устаревших систем | -1.1% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Низкое принятие конечными пользователями сложных пакетов | -0.8% | Глобальный; предвзятость к крупным предприятиям | Долгий срок (≥ 4 лет) |

| Риск судебных разбирательств по предвзятости ИИ | -0.6% | Северная Америка и ЕС; расширение в другие места | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы кибербезопасности и конфиденциальности данных

GDPR, CCPA, CPRA и бразильский LGPD накладывают строгие ограничения на хранение данных, резидентность и согласие сотрудников. Базы данных HR содержат банковские реквизиты, номера социального страхования и заметки о производительности - основные цели для атак по подбору учетных данных. Покупатели, следовательно, поднимают сертификацию ISO 27001, дизайн сетей нулевого доверия и непрерывное тестирование проникновения к топ-критериям выбора. Новое препятствие - доказательство шифрования персонально идентифицируемой информации как в транзите, так и в покое, сохраняя при этом производительность аналитики. Поставщики отвечают токенизацией в памяти и контролем доступа на основе атрибутов, но эти улучшения удлиняют сроки развертывания и повышают общую стоимость владения, сдерживая рост внутри рынка программного обеспечения для управления человеческим капиталом.

Стоимость и сложность миграции устаревших систем

Перемещение лет настроенных правил расчета заработной платы, локальных адаптаций и специальных интеграций в современную SaaS-архитектуру не является ни тривиальным, ни дешевым. Плата за внедрение часто достигает 150-200% от подписки первого года, в то время как графики проектов могут охватывать несколько финансовых циклов, особенно для многодивизионных конгломератов[3]Developer Relations, "ADP Marketplace Surpasses 800 Apps," adp.com. Очистка данных, параллельные прогоны расчета заработной платы и семинары по организационным изменениям потребляют внутреннюю пропускную способность; пропущенные вехи рискуют нарушением расчета заработной платы, побуждая многих финансовых директоров поэтапно проводить миграции по географии или бизнес-единицам. Поставщики теперь продают наборы инструментов поэтапного внедрения - время выполнения сосуществования, соединители подъема и смещения, предварительно построенные панели валидации - для уменьшения беспокойства о переключении. Тем не менее, сложность миграции продолжает замедлять закрытие сделок на рынке программного обеспечения для управления человеческим капиталом, особенно в сильно регулируемых отраслях, которые должны сохранять аудиторские следы десятилетий исторических записей.

Сегментный анализ

По решениям: доминирование расчета заработной платы сталкивается с революцией обучения

Расчет заработной платы остается основой HR-технологий, составляя 38,0% выручки 2024 года на рынке программного обеспечения для управления человеческим капиталом. Его критичность проистекает из юридических требований точно и вовремя платить сотрудникам, оставляя мало места для задержек аутсорсинга. Однако обучение и развитие продвигается со среднегодовым темпом роста 9,5% к 2030 году. Руководители, борющиеся с нехваткой навыков, предпочитают повышение квалификации внутренних талантов, чтобы избежать эскалации затрат на набор персонала и затяжных периодов вакансий. Включение каталогов обучения, отслеживания учетных данных и рабочих процессов наставничества в ту же платформу, которая запускает расчет заработной платы, разблокирует замкнутый цикл обратной связи: ИИ может коррелировать завершение микро-учетных данных с прогрессированием заработной платы, повышая вовлеченность при удовлетворении отчетности о справедливости оплаты труда[4]Marthe Dorow, "SAP Adds AI to SuccessFactors Suite," SAP News Center, sap.com.

Помимо расчета заработной платы и обучения, спрос на кубы управления талантами и управления персоналом остается стабильным, движимый работодателями, ищущими единые данные о производительности, которые информируют планирование, одобрение сверхурочных и повышения компенсации. Основное HR-администрирование сохраняется как модуль базовых требований, но редко влияет на выбор поставщика, если не объединен с аналитикой добавленной стоимости. На развивающемся рынке программного обеспечения для управления человеческим капиталом поставщики встраивают курсовые торговые площадки, онтологии навыков и модули внутреннего гиг-рынка, чтобы поднять обучение от обязательства соответствия нормативным требованиям до стратегического двигателя продуктивности. Те, кто не сумеет переоснаститься, увидят эрозию доли кошелька, поскольку клиенты перекладывают бюджет на результативные приложения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: облачное ускорение бросает вызов доминированию локального развертывания

Локальное развертывание все еще контролирует 68,4% выручки в 2024 году, наследие десятилетних ERP-решений. Многие клиенты государственного сектора и сильно регулируемые клиенты сопротивляются миграции из-за оговорок о суверенитете данных и интеграционных запутанностей. Тем не менее облачные внедрения поднимаются со среднегодовым темпом роста 10,1%, продвигая рынок программного обеспечения для управления человеческим капиталом в эру, ориентированную на подписку. Покупатели ценят конвертацию капитальных затрат в операционные расходы, получая при этом квартальные обновления функций и исправления безопасности без простоев. Контракты теперь объединяют подчасовые толчки соответствия нормативным требованиям и песочницы аналитики в режиме реального времени, преимущества, недостижимые в статичных локальных стеках.

Появляется гибридная модель: персональная информация и расчеты заработной платы часто остаются в частных или суверенных облаках, тогда как фронтенд-аналитика работает на инстансах гиперскейлеров для эластичности. Поставщики, предлагающие контейнеризированные сервисы и чертежи инфраструктуры как кода, захватывают бюджеты внедрения, поскольку они снижают беспокойство о миграции. В конечном счете, возникнет точка перегиба, где скорость функций искусственного интеллекта заставит даже консервативные секторы переоценить локальные активы, дальше склоняя рынок программного обеспечения для управления человеческим капиталом к облачному доминированию.

По размеру организации: рост МСП превосходит стабильность предприятий

Крупные предприятия произвели 72,3% выручки 2024 года, подчеркивая их потребность в обширной специализации - глобальный расчет заработной платы, безопасность на основе ролей, многоязычные порталы. Тем не менее МСП являются самыми быстрыми игроками со среднегодовым темпом роста 9,8%, поскольку конфигурация с низким кодом и ценообразование на основе потребления демократизируют функции корпоративного уровня. Предварительно сконфигурированные шаблоны для писем-предложений, политик отпусков и установленных форм позволяют компаниям с менее чем 500 сотрудниками запускаться в течение недель, а не кварталов. Эта скорость имеет значение, когда основатели должны привлекать таланты без специального HRIS-персонала.

Между тем большие компании остаются привязанными к сложным иерархиям одобрения и пользовательским ролям безопасности, раздувая объемы внедрения. Они требуют оркестрации API для подключения каналов набора персонала, казначейских систем и экспорта озер данных. Поставщики, которые одновременно выпускают пакеты быстрого старта, дружественные к МСП, и глубокие API-инструментарии, захватывают самый широкий адресуемый рынок. В практических терминах рынок программного обеспечения для управления человеческим капиталом эволюционирует в двойной ландшафт, где мультитенантные микро-пакеты обслуживают МСП, в то время как корпоративные клиенты лицензируют модульные мега-пакеты, способные сосуществовать с устаревшими ERP.

По отраслевой вертикали: здравоохранение нарушает лидерство ИТ

ИТ и телекоммуникации сохраняют 23,0% доли благодаря технически подкованным культурам и внутренним интеграционным талантам. Однако среднегодовой темп роста здравоохранения 8,8% до 2030 года подчеркивает кризисы удержания персонала, бремя соответствия нормативным требованиям и сложное планирование смен, уникальные для больниц и клиник. Модули, которые отслеживают продление лицензий, автоматизируют правила соотношения медсестер к пациентам и управляют посуточным персоналом, растут в этом пространстве.

Покупатели производства сосредотачиваются на аналитике усталости и интеграции часов IoT для сокращения инцидентов безопасности. Банки, финансовые услуги и страхование инвестируют в готовые для аудита панели справедливости оплаты труда для предупреждения мандатов раскрытия. Государственные агентства модернизируются с помощью функций цифровизации документов и выравнивания обслуживания граждан, поскольку устаревшие системы расчета заработной платы приближаются к концу поддержки. В рамках рынка программного обеспечения для управления человеческим капиталом вертикальная экспертиза - особенно регулятивная беглость - теперь дифференцирует поставщиков так же сильно, как основные технологические стеки.

Географический анализ

Северная Америка контролирует 43,1% выручки 2024 года внутри рынка программного обеспечения для управления человеческим капиталом. Давняя знакомость с SaaS, сильное венчурное финансирование и плотные экосистемы партнеров по внедрению питают циклы обновления. Законодательство о справедливости оплаты труда ускоряет принятие модулей отчетности; только Калифорния требует раскрытия медианной оплаты по категориям пола и расы, стимулируя аналитику в режиме реального времени. Поставщики дифференцируются по объяснимости ИИ и расширяемости рабочих процессов, поскольку функциональный паритет существует в расчете заработной платы, льготах и обучении. Стоимость переключения остается высокой, тем не менее новые участники, которые обещают мобильный UX потребительского уровня и прозрачное ценообразование, все еще находят опоры среди венчурных фирм, быстро масштабирующих штат.

Европа представляет мозаику трудовых кодексов; Германия, Франция и Северные страны каждая накладывают уникальные рабочие процессы консультации рабочих советов. GDPR ведет строгие обзоры суверенитета данных; многие покупатели требуют центры данных в национальных границах. Гибридные развертывания лидируют: чувствительные HR-файлы остаются локальными, в то время как рабочие нагрузки машинного обучения работают на аккредитованных ЕС публичных облаках. Устойчивые учетные данные и обязательства ответственного ИИ все больше влияют на закупки; поставщики подчеркивают энергоэффективные центры данных и фреймворки смягчения предвзятости для прохождения тендерной оценки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,6%. Правительства от Индии до Индонезии субсидируют цифровизацию МСП, стимулируя покупки расчета заработной платы и посещаемости первого поколения. Мобильные функции доминируют, удовлетворяя полевые трудовые ресурсы. Региональные поставщики преуспевают, интегрируя установленные отчеты, выплаты электронных кошельков и поддержку чат-ботов на местных языках, тем не менее часто партнерствуют с глобальными пакетами для продвинутой аналитики. Многонациональные корпорации ищут единые процессы в Китае, Японии и Юго-Восточной Азии, подталкивая поставщиков к расширению языковых пакетов и внутристранового налогового контента. В рамках рынка программного обеспечения для управления человеческим капиталом этот регион демонстрирует двухуровневую структуру: местные чемпионы владеют регулятивными нюансами, а глобальные гиганты поставляют богатую ИИ аналитику.

Конкурентный ландшафт

Рынок программного обеспечения для управления человеческим капиталом демонстрирует умеренную консолидацию: топ-пять поставщиков захватывают примерно 55% глобальных трат, в то время как десятки облачных специалистов обращаются к вертикальным или региональным нишам. Приобретение Paycor компанией Paychex за 4,1 млрд долларов США демонстрирует стратегию масштабирования, направленную на конвергенцию расчета заработной платы, талантов и аналитики под одной крышей. Workday, SAP и Oracle направляют миллиарды в исследования ИИ, расширяемость с низким кодом и варианты суверенного облака для защиты корпоративных франшиз. ADP позиционирует свой открытый Developer Marketplace как интеграционный хаб, позволяя клиентам прикручивать нишевые приложения без боли силосов данных.

Стратегическая дифференциация теперь опирается на три оси. Во-первых, изощренность облачной доставки: поставщики, предлагающие непрерывные обновления без простоев и контейнеризированные микросервисы, ускоряют циклы продаж. Во-вторых, покрытие регулятивной разведки: автоматизированные глобальные движки расчета заработной платы должны кодифицировать правила заработной платы, права на отпуск и раскрытия прозрачности оплаты труда в более чем 100 юрисдикциях. В-третьих, прозрачные AI-конвейеры: покупатели требуют карты моделей, порталы тестирования предвзятости и переопределения человека в петле. Поставщики, преуспевающие по всем трем параметрам, командуют ценовыми премиями и хвастаются удержанием чистой выручки выше 110 процентов.

Пустое пространство сохраняется. Аккредитация здравоохранения, торги смен для работников без рабочих мест и расчет заработной платы электронных кошельков развивающихся рынков остаются недообслуженными. Стартапы сосредотачиваются на потребительском UX, интеграциях киосков в точках обслуживания и функциях мгновенной оплаты. Устаревшие гиганты отвечают запуском венчурных фондов для инвестирования или приобретения инноваторов, обеспечивая паритет возможностей. Поскольку ИИ коммодитизируется, дизайн опыта и скорость соответствия нормативным требованиям становятся конкурентными рычагами, которые определят сдвиги долей внутри рынка программного обеспечения для управления человеческим капиталом до 2030 года.

Лидеры индустрии программного обеспечения для управления человеческим капиталом

-

SAP AG

-

Oracle Corporation

-

Workday, Inc.

-

ADP, LLC.

-

UKG (Ultimate Kronos Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Workday запустил свою AI Agent Partner Network и Agent Gateway, партнерствуя с Accenture, AWS и Microsoft для оркестрации человеко-цифрового сотрудничества в HR и финансах.

- Апрель 2025: Paychex завершил приобретение Paycor за 4,1 млрд долларов США, укрепляя охват облачного расчета заработной платы и аналитики.

- Ноябрь 2024: UKG представил AI-управляемый Pro Talent Marketplace для улучшения внутренней мобильности и подключения внешних пулов гиг-талантов.

- Октябрь 2024: SAP встроил AI-ассистированное создание целей и скрининг кандидатов в SuccessFactors, ссылаясь на 60% экономию времени для постановки целей.

- Октябрь 2024: Oracle сохранил статус лидера в Gartner Magic Quadrant для Cloud HCM Suites для предприятий с более чем 1000 сотрудниками.

Глобальный охват отчета о рынке программного обеспечения для управления человеческим капиталом

Программное обеспечение для управления человеческим капиталом (HCM), корпоративное прикладное решение, стало потребностью во всех предприятиях, поскольку оно автоматизирует ручные задачи, связанные с данными сотрудников, расчетом заработной платы и администрированием льгот. Исследование отслеживает ключевые рыночные параметры, основополагающие факторы роста и основных поставщиков, работающих в отрасли, что поддерживает рыночные оценки и темпы роста за прогнозный период.

Рынок программного обеспечения для управления человеческим капиталом сегментирован по решениям (управление расчетом заработной платы, управление талантами, управление персоналом), развертыванию (локальное, облачное) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в терминах стоимости (долларов США) для всех вышеперечисленных сегментов.

| Управление расчетом заработной платы |

| Управление талантами |

| Управление персоналом |

| Основное HR-администрирование |

| Обучение и развитие |

| Локальное |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия |

| ИТ и телекоммуникации |

| BFSI |

| Производство |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По решениям | Управление расчетом заработной платы | ||

| Управление талантами | |||

| Управление персоналом | |||

| Основное HR-администрирование | |||

| Обучение и развитие | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отраслевой вертикали | ИТ и телекоммуникации | ||

| BFSI | |||

| Производство | |||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и государственный сектор | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка программного обеспечения для управления человеческим капиталом в 2025 году?

Рынок оценивается в 43,02 млрд долларов США в 2025 году, отражая сильный глобальный спрос на интегрированные, облачные HR-пакеты.

Какой среднегодовой темп роста покажет рынок между 2025 и 2030 годами?

Прогнозируется рост выручки со среднегодовым темпом роста 8,6%, достигнув 64,91 млрд долларов США к 2030 году.

Какой подход к развертыванию расширяется быстрее всего?

Облачные внедрения растут со среднегодовым темпом роста 10,1%, опережая локальные системы, поскольку фирмы ищут соответствие нормативным требованиям в режиме реального времени и обновления ИИ.

Какая отраслевая вертикаль прогнозируется как самый быстрорастущий сегмент?

Принятие в здравоохранении продвигается со среднегодовым темпом роста 8,8%, поскольку больницам нужно автоматизированное планирование, отслеживание учетных данных и аналитика удержания.

Какую долю рынка контролируют крупные предприятия сегодня?

Крупные организации составляют 72,3% выручки 2024 года, подчеркивая их продолжающуюся зависимость от богатых функциями, высоко настраиваемых HCM-пакетов.

Почему малые и средние предприятия так быстро внедряют HCM-решения?

Предварительно сконфигурированные платформы на основе подписки сокращают время и стоимость внедрения, стимулируя среднегодовой темп роста 9,8% среди МСП, поскольку они получают HR-возможности корпоративного уровня без больших ИТ-инвестиций.

Последнее обновление страницы: