Размер и доля рынка сектора недвижимости гостиничной индустрии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.91 Триллион долларов США |

| Размер Рынка (2030) | 6.04 Триллион долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сектора недвижимости гостиничной индустрии от Mordor Intelligence

Рынок сектора недвижимости гостиничной индустрии оценивался в 4,91 трлн долларов США в 2025 году; прогнозируется его рост до 6,04 трлн долларов США к 2030 году, что означает CAGR 4,23% в течение периода 2025-2030 гг. Устойчивое восстановление международных прибытий, возвращение корпоративных мероприятий и стабильный приток капитала в гостиничные активы поддерживают это расширение. Входящие инвестиции остаются сконцентрированными в Европе и на Ближнем Востоке, где города-воротa привлекают значительный трансграничный капитал, ищущий стабильную доходность. Городская недвижимость лидирует в росте RevPAR, поскольку деловые поездки восстановились быстрее, чем ожидалось, в то время как курорты выигрывают от роста эмпирического туризма и туризма, ориентированного на wellness. Институциональные инвесторы консолидируют портфели через селективные приобретения, внедряя системы управления доходами на основе ИИ, которые повышают доходы от номеров до 10%. Инфляция затрат и рост расходов на строительство, однако, продолжают сжимать маржу и сдерживают траекторию роста рынка сектора недвижимости гостиничной индустрии.

Ключевые выводы отчета

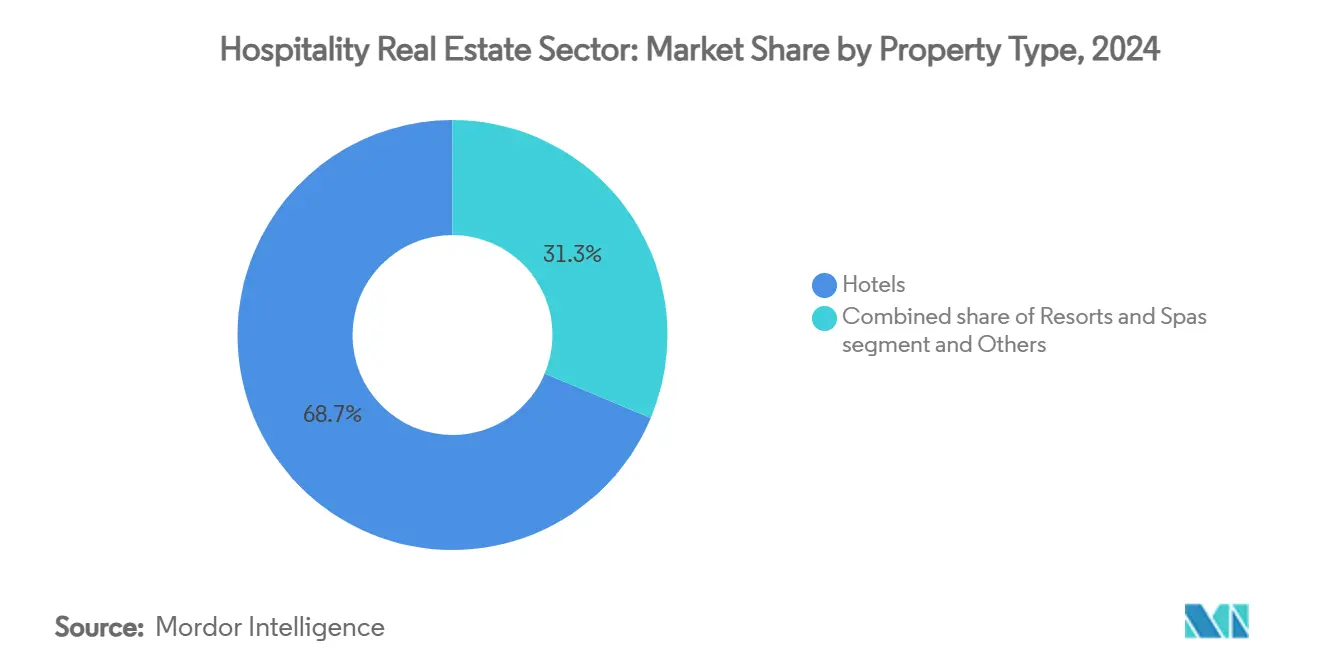

- По типу недвижимости отели занимали 68,7% доли рынка сектора недвижимости гостиничной индустрии в 2024 году. Прогнозируется, что рынок сектора недвижимости гостиничной индустрии для курортов и спа зарегистрирует CAGR 4,94% до 2030 года.

- По типу сетевые отели заняли 61,2% доли размера рынка сектора недвижимости гостиничной индустрии в 2024 году. Ожидается, что рынок сектора недвижимости гостиничной индустрии для независимых отелей будет развиваться с CAGR 5,21% в период 2025-2030 гг.

- По классу активов недвижимость среднего сегмента составила 42,3% доли размера рынка сектора недвижимости гостиничной индустрии в 2024 году. Прогнозируется рост рынка сектора недвижимости гостиничной индустрии для люксовых активов с CAGR 5,35% в течение 2025-2030 гг.

- По географии Азиатско-Тихоокеанский регион доминировал с 38,8% доли доходов рынка сектора недвижимости гостиничной индустрии в 2024 году. Рынок сектора недвижимости гостиничной индустрии для региона Ближнего Востока и Африки должен показать самый быстрый CAGR 6,14% до 2030 года.

Тенденции и аналитика глобального рынка сектора недвижимости гостиничной индустрии

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Значительное восстановление глобального туризма и корпоративной деятельности путешествий | +1.2% | Глобальное, с наибольшим влиянием в Европе, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущие инвестиции от REIT, частного капитала и институциональных инвесторов | +0.9% | Глобальное, сконцентрированное на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Увеличение трансграничных гостиничных сделок в основных городах-воротах | +0.8% | Города-ворота Северной Америки, Европы и Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Сильные показатели эффективности, такие как RevPAR и ADR, на городских и курортных рынках | +0.6% | Глобальное, с превосходством городских рынков | Среднесрочный период (2-4 года) |

| Быстрое внедрение умных технологий в гостиничных операциях и клиентском опыте | +0.4% | Глобальное, под руководством Северной Америки и Европы | Долгосрочный период (≥ 4 лет) |

| Смещение в распределении капитала в пользу гостиничной индустрии над традиционными секторами коммерческой недвижимости | +0.3% | Глобальное, особенно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Значительное восстановление глобального туризма и корпоративной деятельности путешествий

Глобальный туризм превзошел допандемические уровни в 2024 году, с 1,4 миллиарда международных прибытий и 1,6 трлн долларов США поступлений, повысив спрос во всех основных сегментах размещения[1]Зураб Пололикашвили, "Туристический барометр 1 квартал-2025," Всемирная туристская организация ООН, unwto.org. Расходы на корпоративные поездки восстанавливаются параллельно, поддерживаемые отложенными конференциями и всплеском смешанных деловых и развлекательных поездок. Ожидается, что обширный внутренний рынок Китая, наряду с возрождающимся выездным туризмом, будет поддерживать региональную эффективность в течение прогнозного периода[2]Линдси Аптон, "Глобальный прогноз BTI 2025," Глобальная ассоциация деловых путешествий, gbta.org. Форматы длительного пребывания набирают популярность, поскольку более длинные рабочие поездки сохраняются на фоне гибкой офисной политики, поддерживая загрузку в отелях с ограниченным сервисом. Устойчивое восстановление служит единственным крупнейшим объемным драйвером для рынка сектора недвижимости гостиничной индустрии.

Увеличение трансграничных гостиничных сделок в основных городах-воротах

Объем трансграничных сделок быстро восстановился в 2024 году, поскольку инвесторы искали стабильные потоки доходов в глобально признанных направлениях. Регион ЕМЕА привлек 74% входящего капитала, во главе с американскими фондами, нацеленными на Лондон, Париж и Мадрид для валютных преимуществ и диверсификации. Азиатско-Тихоокеанский регион восстановился до 90% от уровня инвестиций 2019 года, при этом Япония поглотила примерно половину региональных притоков на фоне последовательной туристической политики и видимости доходности. Отели полного сервиса доминировали в 87% сделок, поскольку они обеспечивают множественные источники доходов и гибкие рычаги управления активами. Ожидаемое смягчение процентных ставок в 2025 году должно ускорить скорость сделок, поддерживая более широкий рынок сектора недвижимости гостиничной индустрии.

Сильные показатели эффективности, такие как RevPAR и ADR, на городских и курортных рынках

Городские отели показали прирост RevPAR на 2,8% в 2025 году, превзойдя курортные отели, поскольку групповые мероприятия и корпоративные встречи заполнили календари рабочих дней. Host Hotels & Resorts сообщил о 7,0% сопоставимом росте RevPAR в 1 квартале 2025 года, подтверждая ценовой импульс в основных городах. Бренды высокого уровня сохранили лидерство в тарифах, сигнализируя об эффективной дисциплине управления доходами даже при расширении альтернативного размещения. Прогнозируется, что городской RevPAR будет на 16,6% выше уровня 2019 года к концу 2025 года, поддерживая оценки и укрепляя аппетит инвесторов к хорошо расположенным активам. Эта устойчивость доходов укрепляет профиль роста рынка сектора недвижимости гостиничной индустрии.

Растущие инвестиции от REIT, частного капитала и институциональных инвесторов

В 2024 году публично торгуемые гостиничные REIT активно преследовали консолидацию, инвестируя 1,5 миллиарда долларов США в приобретения. Apple Hospitality REIT продемонстрировал преимущества операционной дисциплины, повысив свой чистый доход в 2024 году на 20,6%. Тем временем группы частного капитала, поддерживаемые снижением процентных рисков, смещают свой фокус. Они все больше нацеливаются на активы высшего класса и люкс, привлеченные их потенциалом для значительной общей доходности. Этот стратегический поворот частного капитала, поддерживаемый институциональным капиталом, обеспечивает стабильный приток ликвидности, укрепляя восходящую траекторию рынка недвижимости гостиничной индустрии.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Эскалация операционных затрат, влияющая на прибыльность отелей | -0.7% | Глобальное, с острым воздействием в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Растущая конкуренция со стороны платформ альтернативного размещения и краткосрочной аренды | -0.6% | Глобальное, сконцентрированное на городских и курортных рынках | Долгосрочный период (≥ 4 лет) |

| Высокие затраты на строительство и ремонт, ограничивающие новое предложение | -0.5% | Глобальное, особенно на развитых рынках | Среднесрочный период (2-4 года) |

| Макроэкономические и геополитические риски, влияющие на настроения инвесторов | -0.4% | Глобальное, с региональными вариациями | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация операционных затрат, влияющая на прибыльность отелей

Расходы на рабочую силу, коммунальные услуги и продукты питания растут быстрее доходов от номеров, оказывая давление на маржу в большинстве операционных отчетов. Недвижимость среднего сегмента чувствует давление наиболее остро, поскольку эластичность тарифов ограничивает их способность переложить более высокие расходы. Операторы, следовательно, ускоряют внедрение автоматизации, инструментов управления энергией и экономных сервисных моделей для сохранения прибыльности. Эрозия маржи стимулирует консолидацию, поскольку более мелкие владельцы, не имеющие масштаба, часто выбирают продажу активов. Постоянная эскалация затрат, таким образом, сдерживает ближнесрочный потенциал роста рынка сектора недвижимости гостиничной индустрии.

Растущая конкуренция со стороны платформ альтернативного размещения и краткосрочной аренды

Спрос на краткосрочную аренду расширился на 6,0% в 2024 году, значительно превысив рост спроса на отели на 0,1%. Такие платформы, как Airbnb, подрывают прибыли отелей, особенно в чувствительных к ценам городских коридорах, расширяя предложение размещения и подрывая ADR[3]Уильям Томпсон, "Трекер гостиничных сделок 2025," Бюро статистики труда США, bls.gov. Путешественники все больше ценят локализованный опыт, который традиционные отели с трудом могут воспроизвести в масштабе, заставляя бренды перестраивать предоставление услуг вокруг аутентичности и персонализации. В то время как высококлассные и люксовые сети сохраняют дифференциацию, бюджетные операторы и операторы среднего сегмента сталкиваются с усиленным конкурентным давлением. Эта динамика умеряет темп, с которым расширяется рынок сектора недвижимости гостиничной индустрии.

Сегментный анализ

По типу недвижимости: отели сохраняют лидерство масштаба, курорты ускоряются

Отели доминировали в секторе недвижимости гостиничной индустрии, внося существенную долю рынка в 68,7%. Их доминирование поддерживается глобально признанными брендами, обширными сетями распространения и сбалансированной структурой спроса, которая смягчает циклические шоки. Деятельность по конверсии, обновления флагов и системы управления доходами на основе ИИ дополнительно поддерживают стабильную производительность и стабильные денежные потоки. В отличие от этого, курорты и спа, хотя и генерируют значительную долю, прогнозируются к росту с CAGR 4,94% до 2030 года. Растущее предпочтение отпусков, ориентированных на здоровье, и эмпирических пребываний подпитывает этот рост. Операторы капитализируют эту тенденцию, повышая средние дневные тарифы (ADR) и продлевая пребывание гостей через wellness удобства, кулинарный туризм и кураторские активности. Эта стратегия не только повышает доходы с доступной единицы, но и поднимает весь сектор недвижимости гостиничной индустрии.

Апартаменты с обслуживанием и бутик-гостиницы, как дополнительные форматы, обслуживают профессионалов длительного пребывания и туристов, ищущих аутентичность, соответственно. Их модульные дизайны и компактные площади часто дают превосходные операционные маржи, отвечая уникальным потребностям путешественников. Растущий акцент на устойчивости и местных поставках усиливает привлекательность бутиков для экологически сознательных посетителей. Следовательно, инвесторы находят сбалансированную смесь стабильности доходности и потенциала роста в секторе недвижимости гостиничной индустрии, диверсифицируя свои портфели между широко привлекательными отелями и быстрорастущими курортными активами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: последовательность сетей против дифференциации независимых

Сетевые отели получили ошеломляющие доходы, заняв доминирующую долю в 61,2% сектора недвижимости гостиничной индустрии. Корпоративные аккаунты и программы лояльности гарантируют постоянный поток бронирований номеров. Тем временем централизованные закупки и передовые технологии помогают снизить операционные затраты. Брендовые мандаты играют ключевую роль в поддержании постоянства качества, ключевого фактора в привлечении повторных визитов от осторожных путешественников. С другой стороны, независимые отели демонстрируют устойчивый CAGR 5,21% с 2025 по 2030 год, опережая своих сетевых коллег. Этот всплеск обусловлен растущим аппетитом потребителей к местному опыту и уникальным историям дизайна. Цифровые платформы расширяют горизонты для независимых, позволяя им выходить на глобальные рынки. Кроме того, контракты управления с низкими активами предоставляют им доступ к передовым каналам распространения, не ставя под угрозу их независимость. Используя стратегии управления доходами на основе данных и подчеркивая подлинное повествование, многие независимые отели вырезают себе больший кусок пирога недвижимости гостиничной индустрии.

Динамическое взаимодействие между сетевыми и независимыми отелями способствует созданию яркого, конкурентного ландшафта. В то время как сети оттачивают свою сервисную эффективность для защиты маржи на фоне инфляционных давлений, независимые смело расширяют границы креативности и опыта. Инвесторы оказываются на перепутье, взвешивая надежность денежных потоков от установленных брендов против потенциальных наград уникальных, индивидуальных предложений. Этот деликатный баланс не только обогащает разнообразие предложений в секторе недвижимости гостиничной индустрии, но и обеспечивает продолжающуюся вовлеченность путешественников.

По классу активов: люкс обеспечивает премиальный рост, средний сегмент командует объемом

Размещение среднего сегмента генерировало большинство доходов в 2024 году, подразумевая 42,3% долю размера рынка сектора недвижимости гостиничной индустрии. Его привлекательность заключается в сбалансированных удобствах и доступных тарифах, которые резонируют с семьями, малым бизнесом и туристическими группами. Операторы подчеркивают функциональный дизайн, ограниченные услуги питания и эффективные модели персонала для защиты прибыльности на фоне инфляции затрат. Люксовые активы, хотя и меньшие по площади, настроены на расширение с устойчивым CAGR 5,35% до 2030 года благодаря постоянным тратам гостей с высоким уровнем дохода и возобновленному интересу к фирменным впечатлениям. Бренды высшего уровня обладают значимой ценовой властью, часто достигая премий RevPAR на 30% над коллегами высококлассного сегмента, укрепляя их стратегическую важность для диверсифицированных портфелей в рамках рынка сектора недвижимости гостиничной индустрии.

Доступные сегменты сталкиваются с растущим риском замещения от краткосрочной аренды, которая имитирует местную аутентичность по сопоставимым ценовым точкам. Операторы отвечают модернизацией гостевых номеров, интеграцией технологий самообслуживания и развитием партнерств с платформами последней мили для повышения удобства. Разработчики люкса, наоборот, включают брендовые резиденции, медицинский wellness и услуги консьержа с высоким уровнем обслуживания для углубления каналов дополнительных доходов. Специализация по классам активов таким образом формирует решения по распределению капитала и в конечном итоге расширяет ценностное предложение рынка сектора недвижимости гостиничной индустрии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держал 38,8% глобальных доходов в 2024 году, отражая свой статус главного двигателя роста для рынка сектора недвижимости гостиничной индустрии. Только Япония захватила почти 50% региональных трансграничных потоков, поддерживаемая доверием инвесторов к ее правовой структуре и импульсу входящих посетителей. Внутренний туризм Китая, усиленный крупномасштабными расширениями железных дорог и аэропортов, продолжает увеличивать загрузку в городах первого уровня и развивающихся провинциальных городах. Индия следует сопоставимой траектории, поскольку растущие доходы среднего класса стимулируют внутренние выходные поездки, расширяя аудиторию для брендовых отелей верхнего среднего сегмента. Инвесторы нацеливаются на игры с добавленной стоимостью, которые включают ребрендинг, капитальные обновления и ESG модернизацию для открытия премий доходности в этих высокорастущих условиях.

Ближний Восток и Африка настроены на самый быстрый CAGR 6,14% между 2025 и 2030 годами. Видение Саудовской Аравии 2030 направляет беспрецедентный государственный капитал в туристические районы. ОАЭ закрепляет свою репутацию узла-шлюза через календари крупных мероприятий, которые поддерживают круглогодичный спрос и укрепляют ADR. RevPAR в регионе теперь стоит на 28% выше 2019 года, производительность, которая привлекает глобальных операторов, стремящихся расширить отпечатки флагов. Государственные финансовые инструменты и благоприятные правила свободных зон дополнительно снижают входные барьеры, поощряя свежее предложение и интенсифицируя конкуренцию в секторе недвижимости гостиничной индустрии.

Северная Америка и Европа поддерживают статус тяжеловесов через свою обширную инфраструктуру, глубокие кадровые пулы и разнообразные генераторы спроса на досуг и корпоративы. Лондон вернул верхнее место для гостиничных инвестиций в 2024 году, в то время как Нью-Йорк и Вашингтон, округ Колумбия, показывают устойчивые пайплайны групповых бронирований, движимые торговыми конвенциями и про-туристическими политиками. Европейские гостиничные кап-рейты сжались на фоне обильной ликвидности, побуждая многих инвесторов преследовать реконструкцию и ESG обновления как пути к дополнительной доходности. Северо-американские REIT развертывают капитал в направлении городского люксового репозиционирования и целевых курортов, нацеливаясь на двузначные нелевереджированные IRR. Вместе эти зрелые регионы обеспечивают стабильность, которая балансирует высокорастущую привлекательность развивающихся рынков, создавая дополнительный глобальный отпечаток для участников рынка сектора недвижимости гостиничной индустрии.

Конкурентный ландшафт

Рынок сектора недвижимости гостиничной индустрии раскрывает умеренный паттерн концентрации. Пять лучших REIT и крупных платформ частного капитала совокупно владеют большинством премиальной городской недвижимости, предоставляя им значимый масштаб в закупках, брендинге и распространении. Host Hotels & Resorts контролирует 81 отель с 43,400 номерами и поддерживает инвестиционный кредит, обеспечивающий доступ к низкозатратному капиталу для финансирования роста. Apple Hospitality REIT углубил качество портфеля через селективные приобретения, выходя из непрофильных активов, иллюстрируя предусмотрительную рециркуляцию капитала. Ryman Hospitality Properties фокусируется на групповых курортах, которые обеспечивают бронирования и тем самым снижают волатильность доходов.

Растущее внедрение технологий добавляет новую ось конкуренции. ИИ-чатботы снижают трение прямых бронирований и повышают коэффициенты конверсии на 25%, в то время как интеллектуальные системы ценообразования поднимают общие доходы от номеров до 10%. Платформы оптимизации энергии снижают расходы на коммунальные услуги и помогают владельцам в соблюдении ESG мандатов. Независимые операторы эксплуатируют облачные системы управления недвижимостью, чтобы соответствовать цифровой изощренности сетей, не отказываясь от автономии дизайна. Всплеск платформ альтернативного размещения сохраняет дисциплину ADR, оказывая давление на обычные отели для повышения эмпирических элементов и льгот лояльности. Участники рынка, которые сочетают обслуживание с высоким уровнем контакта с эффективностью, основанной на данных, лучше всего позиционированы для захвата дополнительных выгод в секторе недвижимости гостиничной индустрии.

Возможности белого пространства умножаются в недо-обеспеченных географиях, таких как вторичные города Саудовской Аравии, северные индийские туристические маршруты и отдельные африканские прибрежные хабы, где новый инвентарь международного стандарта остается скудным. Концепции гибкого пребывания, гибридные пространства коворкинга-отеля и брендовые резиденции предлагают дальнейшие пути для диверсификации доходов и продления пожизненной стоимости клиента. Конкурентный успех будет зависеть от выбора локаций с поправкой на риск, ясности бренда и технологических инвестиций, которые защищают активы от будущих требований путешественников. Эти стратегические императивы коллективно укрепляют устойчивость рынка сектора недвижимости гостиничной индустрии.

Лидеры индустрии сектора недвижимости гостиничной индустрии

-

Marriott International Inc.

-

Hilton Worldwide Holdings Inc.

-

InterContinental Hotels Group PLC

-

Accor S.A.

-

Wyndham Hotels & Resorts Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Ryman Hospitality Properties приобрел JW Marriott Phoenix Desert Ridge Resort за 865 млн долларов США по мультипликатору 12,7x скорректированной EBITDA.

- Февраль 2025: Host Hotels & Resorts завершил приобретения 2024 года на сумму 1,5 млрд долларов США, включая двухотельный комплекс в Нэшвилле по кап-рейту 7,4%.

- Январь 2025: Apple Hospitality REIT закрыл два приобретения за 117 млн долларов США и продал шесть непрофильных отелей за 63 млн долларов США.

- Май 2024: Henderson Park купил Arizona Biltmore за 705 млн долларов США, подчеркивая постоянный аппетит инвесторов к знаковым курортным активам.

Охват глобального отчета по сектору недвижимости гостиничной индустрии

В недвижимости гостеприимство состоит из широкого спектра типов продуктов, включая отели, центры путешествий, аквапарки, развлекательные объекты, поля для гольфа, круизные суда и рестораны.

Рынок недвижимости гостиничной индустрии сегментирован по типу недвижимости (отели и размещение, спа и курорты, и другие тематические недвижимости) и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Латинская Америка, Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для сектора недвижимости гостиничной индустрии в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

Отчет обеспечивает всесторонний фоновый анализ сектора недвижимости гостиничной индустрии. Он также охватывает текущие рыночные тренды, рыночную динамику, технологические обновления и подробную информацию по различным сегментам и конкурентному ландшафту индустрии. Дополнительно, влияние COVID-19 также включено и рассмотрено во время исследования.

| Отели |

| Курорты и спа |

| Прочие (апартаменты с обслуживанием, бутик-гостиницы и т.д.) |

| Сетевые отели |

| Независимые отели |

| Бюджетные/доступные |

| Средний сегмент |

| Люкс |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу недвижимости | Отели | |

| Курорты и спа | ||

| Прочие (апартаменты с обслуживанием, бутик-гостиницы и т.д.) | ||

| По типу | Сетевые отели | |

| Независимые отели | ||

| По классу активов | Бюджетные/доступные | |

| Средний сегмент | ||

| Люкс | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сектора недвижимости гостиничной индустрии?

Размер рынка сектора недвижимости гостиничной индустрии достиг 4,91 трлн долларов США в 2025 году и ожидается, что достигнет 6,04 трлн долларов США к 2030 году.

Какой регион лидирует на рынке сектора недвижимости гостиничной индустрии?

Азиатско-Тихоокеанский регион лидирует с 38,8% долей глобальных доходов в 2024 году, движимый устойчивыми инвестициями и ростом внутреннего туризма.

Какой тип недвижимости занимает наибольшую долю рынка сектора недвижимости гостиничной индустрии?

Отели доминируют с долей 68,7%, поддерживаемые широким распространением брендов и сильными пайплайнами корпоративного спроса.

Какой класс активов прогнозируется к самому быстрому росту до 2030 года?

Люксовые отели должны расширяться с CAGR 5,35%, поскольку состоятельные путешественники продолжают отдавать приоритет премиальным впечатлениям.

Как платформы альтернативного размещения влияют на традиционные отели?

Краткосрочная аренда захватила рост спроса на 6,0% против 0,1% для отелей в 2024 году, оказывая давление на ADR и побуждая отели улучшать технологии и персонализацию услуг для эффективной конкуренции.

Какие технологические инструменты повышают эффективность доходов отелей?

Системы управления доходами на основе ИИ повышают доходы от номеров на 6-10%, а чатботы увеличивают прямые бронирования на 25%, улучшая прибыльность для операторов, которые внедряют эти решения.

Последнее обновление страницы: