Размер и доля рынка высокопрочных ламинирующих клеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.03 Миллиардов долларов США |

| Размер Рынка (2030) | 5.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.44% CAGR |

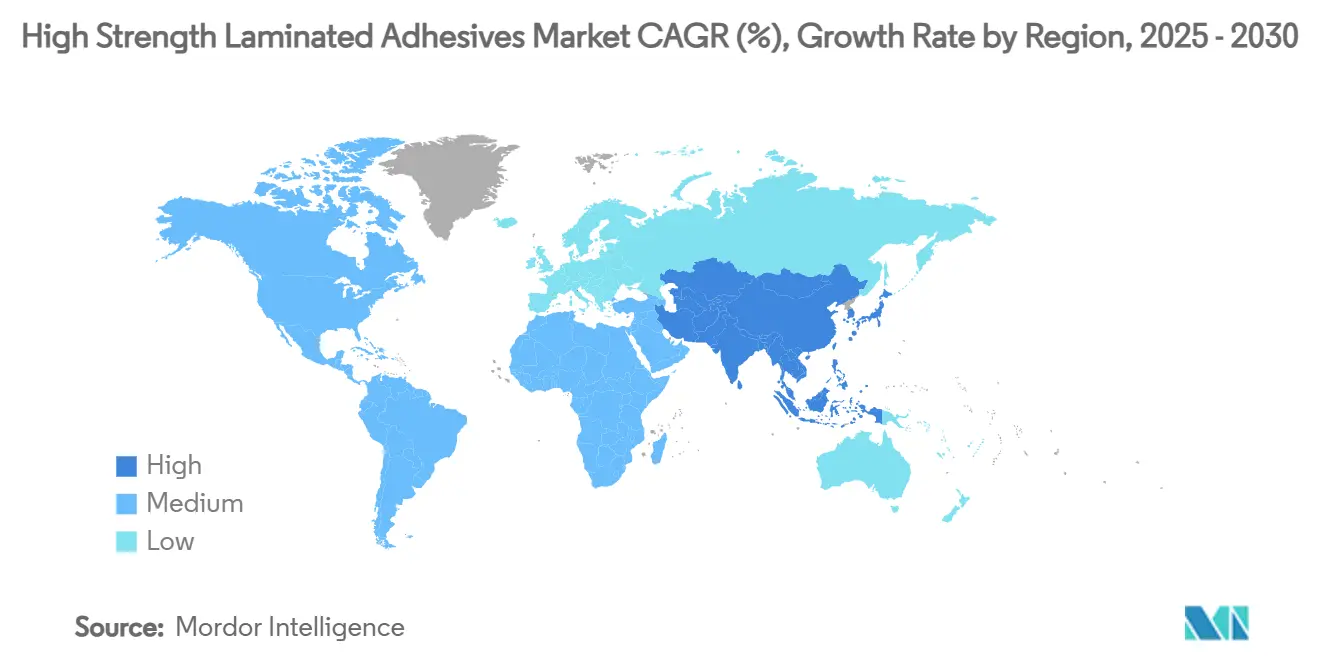

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

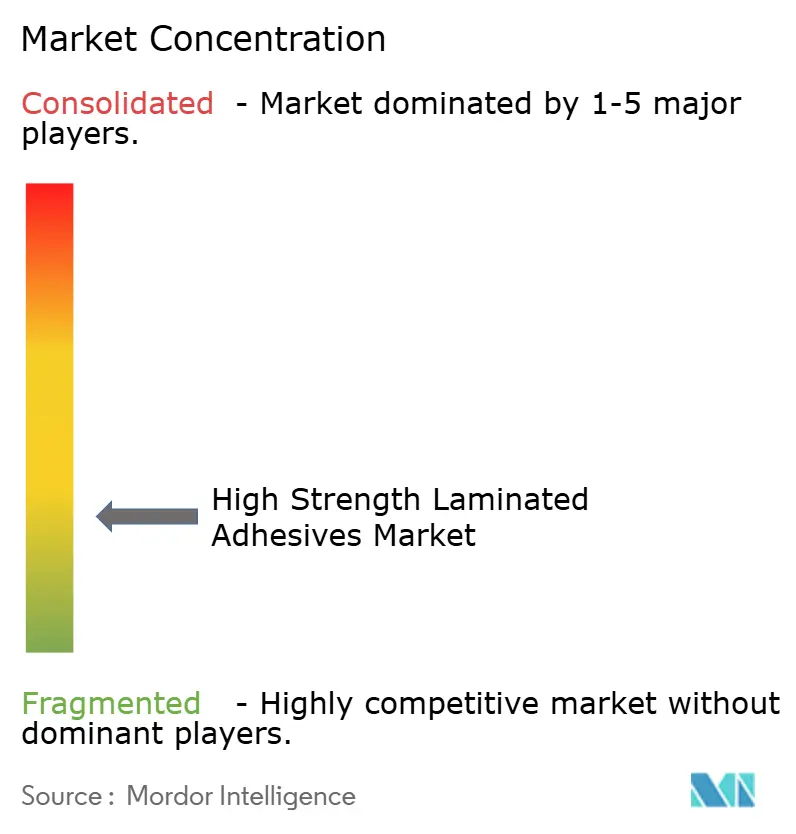

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокопрочных ламинирующих клеев от Mordor Intelligence

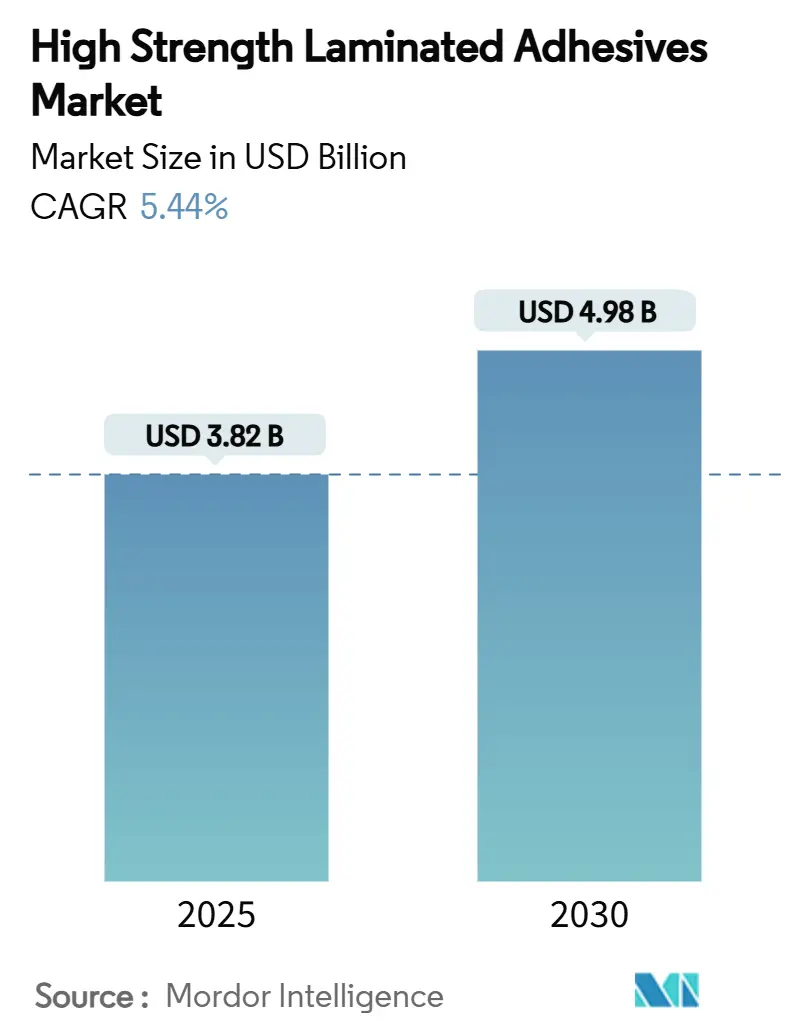

Размер рынка высокопрочных ламинирующих клеев оценивается в 3,82 млрд долл. США в 2025 году и ожидается, что достигнет 4,98 млрд долл. США к 2030 году при среднегодовом темпе роста 5,44% в прогнозный период (2025-2030). Устойчивый спрос на гибкую упаковку, ускоряющееся облегчение автомобилей и быстрая миниатюризация электроники удерживают рынок на траектории роста, несмотря на более строгие экологические нормы. Производители стремятся внедрять химические составы с низким содержанием ЛОС, разрабатывать биологическое сырье и локализовать производство в Азиатско-Тихоокеанском регионе для захвата растущего выпуска продукции. Стратегические продажи активов, такие как продажа Dow своей линейки ламинирующих клеев для гибкой упаковки, иллюстрируют оптимизацию отрасли вокруг высокодоходных ниш, в то время как волатильность сырьевых материалов оказывает давление на маржу. Технологический переход к УФ-отверждаемым и водным системам набирает обороты, однако продукты на основе растворителей по-прежнему доминируют в критически важных высокопроизводительных ламинациях, что подчеркивает переходное состояние рынка. Консолидация среди игроков первого уровня сдерживается длинным хвостом региональных специалистов, которые закрепляют поставки рядом с конвертерами и автозаводами.

Ключевые выводы отчета

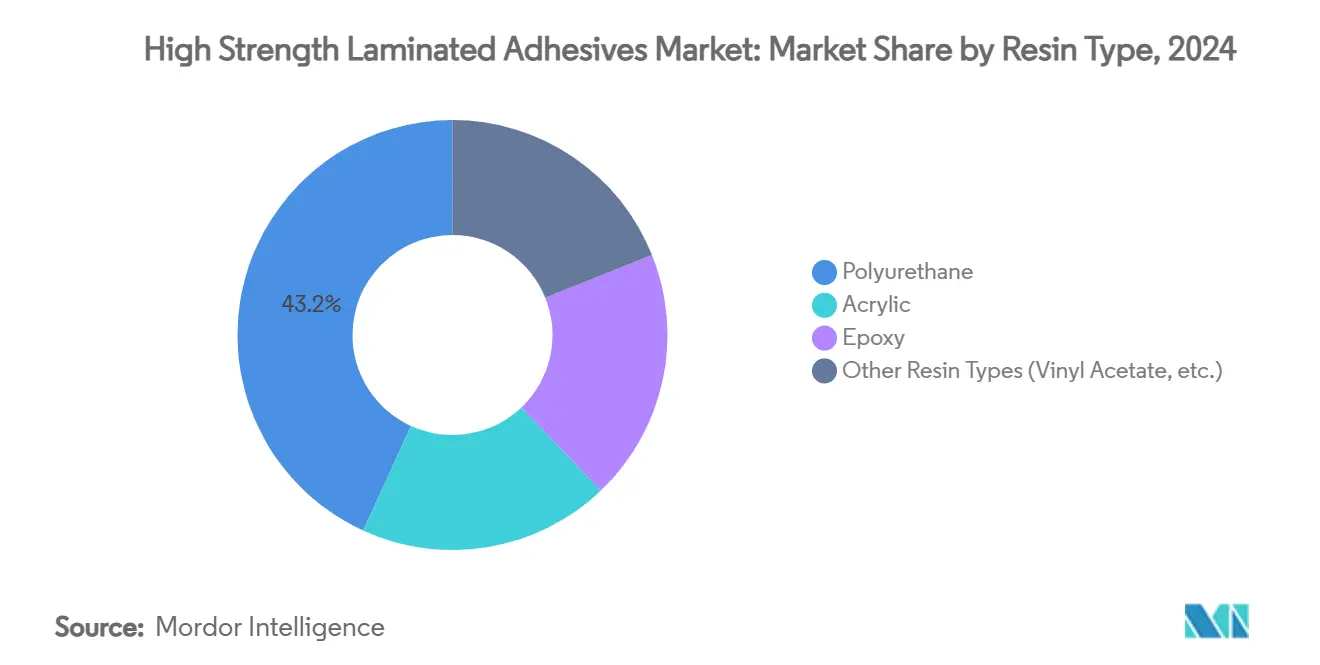

- По типу смолы полиуретан лидировал с 43,18% доли рынка ламинирующих клеев в 2024 году, в то время как акрил и другие альтернативы прогнозируются к росту со среднегодовым темпом 6,41% до 2030 года.

- По технологии системы на основе растворителей сохранили 39,22% доли выручки в 2024 году; УФ-отверждаемые линии прогнозируются к расширению со среднегодовым темпом 6,54% до 2030 года.

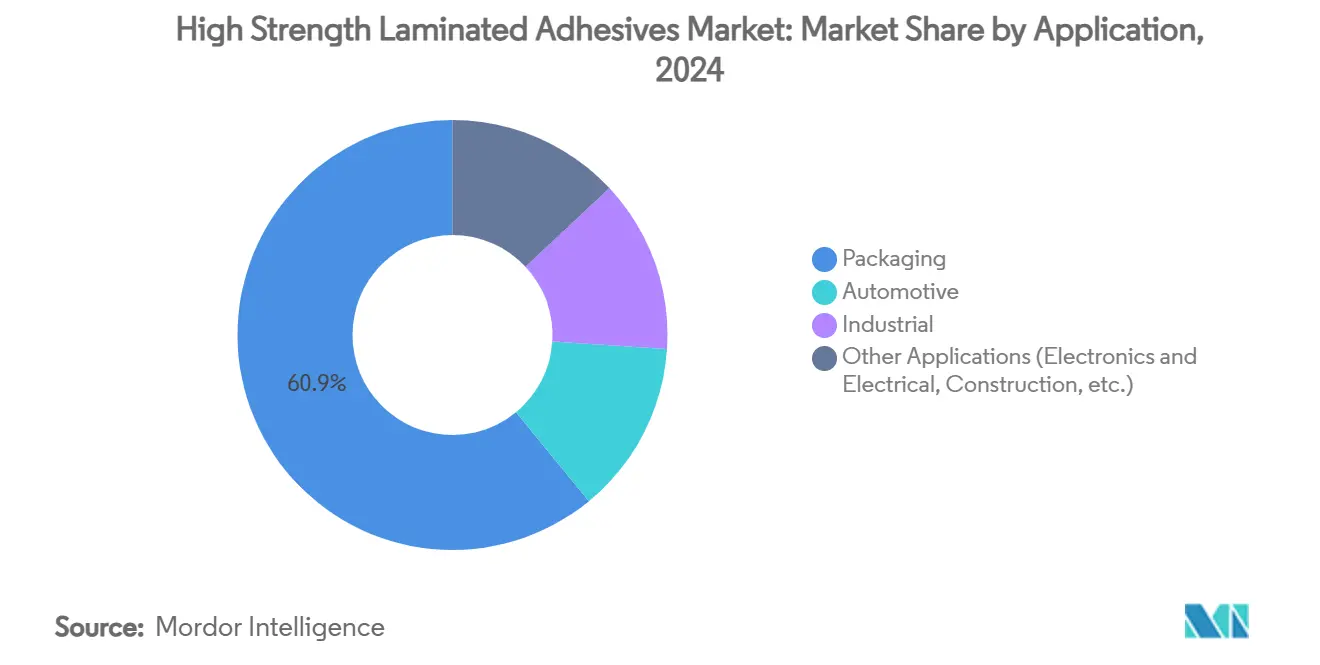

- По применению упаковка заняла 60,95% доли размера рынка ламинирующих клеев в 2024 году и остается основой объемного спроса; электроника лидирует по росту со среднегодовым темпом 6,10% до 2030 года.

- По географии Азиатско-Тихоокеанский регион составил 44,18% выручки в 2024 году и развивается со среднегодовым темпом 6,04% в период 2025-2030, поддерживаемый устойчивыми инвестициями в региональные химические центры.

Глобальные тенденции и аналитические данные рынка высокопрочных ламинирующих клеев

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на гибкую и легкую упаковку | + 1.8% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Облегчение автомобилей, заменяющее механические крепежи | + 1.2% | Глобально, во главе с Северной Америкой и Европой | Долгосрочно (≥ 4 лет) |

| Регулятивное давление в сторону низколетучих органических соединений (ЛОС) и безрастворительных химических составов | + 1.0% | Европа и Северная Америка, расширение на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Миниатюризация электроники в глобальных производственных центрах | + 0.9% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Среднесрочно (2-4 года) |

| Ультрафиолетовые (УФ) отверждаемые линии для упаковки коротких тиражей по требованию | + 0.6% | Глобально, с ранним внедрением на развитых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на гибкую и легкую упаковку

Объемы гибкой упаковки продолжают расти, поскольку владельцы брендов стремятся к уменьшению толщины и удобству для потребителей. Прогнозируется, что сектор достигнет 341,6 млрд долл. США к 2028 году, увеличивая выпуск многослойных ламинатов, которые зависят от высокопроизводительных систем склеивания [1]H.B. Fuller, "Flexible Packaging Market Outlook," hbfuller.com. Мономатериальные пакеты и перерабатываемые барьерные пленки, предписанные Европейским зеленым соглашением, требуют клеев, совместимых с переработкой замкнутого цикла, открывая премиальные ниши для разработчиков продуктов. Электронная коммерция добавляет срочность: Packsize и Henkel сообщают о 32% сокращении выбросов парниковых газов для 340 миллионов транспортных коробок при использовании биологических термоплавких решений Eco-Pax. Поставщики, способные сертифицировать безопасность контакта с пищевыми продуктами, низкую миграцию и отклеивание для удаления краски, получают ценовое преимущество на рынке ламинирующих клеев.

Облегчение автомобилей, заменяющее механические крепежи

Современные автомобили в среднем используют более 400 погонных футов клея против 30 футов два десятилетия назад, подчеркивая структурный сдвиг от заклепок и сварки к линиям склеивания [2]3M, "Automotive Adhesive Solutions," 3m.com. Кузова из смешанных материалов, инкапсуляция аккумуляторных блоков и шумопоглощающие ламинаты - все это повышает технические требования к прочности на сдвиг и долговечности термоциклирования. Автомобильный сектор Мексики, вносящий 6% в национальный ВВП, находится на пути к 13% росту производства, усиливая локализованный спрос в североамериканских коридорах поставок. Составы из термопластичного полиуретана завоевывают долю, поскольку OEM отдают приоритет разборности и переработке в конце жизненного цикла.

Регулятивное давление в сторону низколетучих органических соединений (ЛОС) и безрастворительных химических составов

Правило ЕС по диизоцианатам 2023 года требует специализированного обучения для продуктов из полиуретана (ПУ) с содержанием мономера выше 0,1%, ускоряя переход к неизоцианатному полиуретану (ПУ) и водным системам. Henkel и Celanese пилотируют сырье из улавливаемого CO₂ для водных марок в стремлении декарбонизировать исходные сырьевые материалы. Переход BASF на 40% биосодержания этилакрилата сокращает углеродный след продукта на 30%, иллюстрируя, как крупные поставщики переводят политическое давление в обновление портфеля. Рынок ламинирующих клеев вознаграждает производителей, которые обеспечивают соответствие без ущерба для скорости линии или термостойкости.

Миниатюризация электроники в глобальных производственных центрах

Упаковка на уровне пластин, складные дисплеи и высокоплотные интерпозеры требуют сверхтонких, оптически прозрачных и термически стабильных клеев. DELO генерирует половину своей выручки в Азии, отражая кластеризацию полупроводников в Китае, Южной Корее и Юго-Восточной Азии. Смарт-этикетки с поддержкой Near Field Communication (NFC) расширяют применение клеев в связанную упаковку, объединяя электронику с конвертерными ноу-хау. Новые марки должны выдерживать экстремальные профили оплавления, но освобождаться при селективном лазерном отклеивании, создавая техническую дифференциацию в индустрии ламинирующих клеев.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.8% | Глобально, с острым воздействием на производство в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Строгие нормы выбросов растворителей | -0.5% | Европа и Северная Америка, расширение глобально | Среднесрочно (2-4 года) |

| Узкие места поставок биологического сырья для полиуретана | -0.3% | Европа и Северная Америка, с распространением на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Волатильность цен на сырье продолжает оказывать давление на производителей ламинирующих клеев: BASF внедряет повышение цен на 0,08-0,10 долл. США за фунт для ключевых предшественников полиуретана, включая 1,4-бутандиол и N-метилпирролидон, действующее с апреля 2025 года. Семьдесят девять процентов изготовителей композитов отмечают дефицит смол, подвергая формулировщиков непредсказуемым срокам поставки. Зависимость от нефти удерживает полиуретановые исходные материалы привязанными к колебаниям сырой нефти, в то время как биологическое сырье сталкивается с ограниченным масштабом. Поставщики отвечают квартальными ценовыми оговорками и стратегиями двойного поиска поставщиков, однако неопределенность все еще сокращает расширение маржи на рынке ламинирующих клеев.

Строгие нормы выбросов растворителей

Все более строгие нормы выбросов растворителей ограничивают традиционные составы клеев: Правило 1168 Совета по управлению качеством воздуха южного побережья устанавливает лимиты летучих органических соединений (ЛОС) до 25 г/л для сверхсоответствующих продуктов. Судебные разбирательства по PFAS превысили 11 млрд долл. США в урегулированиях 2023 года, усиливая контроль над фторированными поверхностно-активными веществами в определенных составах. H.B. Fuller закрыл треть своих объектов для оптимизации соответствующих мощностей и балансировки постоянных затрат. Меньшие региональные смесители рискуют выходом, если потребности в капитале для снижения выбросов и переформулирования превысят денежный поток.

Сегментный анализ

По типу смолы: Доминирование полиуретана движет инновации

Полиуретан (ПУ) занял 43,18% глобальной выручки в 2024 году, подчеркивая свою универсальность в высокогибких ламинациях пакетов и устойчивых обшивках салонов автомобилей. Прогнозируется рост сегмента со среднегодовым темпом 6,41% до 2030 года, сохраняя лидерство на рынке ламинирующих клеев, поскольку конвертеры отдают предпочтение надежной адгезии через гетерогенные подложки. Регулятивное давление на диизоцианаты ускоряет миграцию к неизоцианатному полиуретану (ПУ) и биологическим полиоловым маршрутам, которые сдерживают маркировку опасности без ущерба для прочности сцепления.

Биосодержание набирает импульс с лигнин-, соя- и касторовыми предшественниками, позволяющими частично возобновляемые полиуретановые цепи. Исследования демонстрируют успешные синтезы неизоцианатного полиуретана (NIPU), которые сохраняают стойкость к гидролизу, равную действующим маркам. Акриловые системы набирают долю в ультрафиолетовых (УФ) отверждаемых ламинациях электроники, где оптическая прозрачность и быстрая скорость линии являются первостепенными. Эпоксиды продолжают обслуживать нишевые аэрокосмические и ветряные лопасти, требующие экстремальной химической стабильности, однако их относительная рыночная доля остается скромной. В целом, инновации в полиуретане поддерживают движение рынка ламинирующих клеев к низкоуглеродным, но высокопроизводительным решениям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: Появление ультрафиолетового (УФ) отверждения бросает вызов доминированию растворителей

Линии на основе растворителей по-прежнему представляют 39,22% продаж в 2024 году и остаются незаменимыми для требовательных барьерных пленок и структур пакетов для стерилизации, которым нужна глубоко проникающая адгезия. Однако регулятивные препятствия и инфляция энергетических затрат направляют свежие инвестиции в водные и ультрафиолетовые (УФ) отверждаемые альтернативы. Ультрафиолетовая (УФ) отверждаемая технология, прогнозируемая к росту со среднегодовым темпом 6,54%, выигрывает от отверждения на прессе, минимальных выбросов и резко сокращенных площадей сушки, которые подходят контрактным упаковщикам с ограничениями по пространству.

Водные марки капитализируют на выводах FEICA (Ассоциация европейской клеевой и герметизирующей промышленности), которые называют их самым быстрорастущим вариантом с низким ЛОС в Европе [3]FEICA, "European Adhesives Market 2025," feica.eu. Появляются гибридные составы, смешивающие влагоотверждающие полиуретановые дисперсии с радиационно-чувствительными фотоинициаторами для обеспечения широкой совместимости подложек. Термоплавкие решения защищают свою территорию в автомобильных коврах мгновенного схватывания и стеках обшивки крыши, где времена цикла доминируют в моделях затрат. Диверсификация технологий означает, что конвертеры определяют окна производительности клеев, а не семейства химических веществ, подталкивая поставщиков к созданию многоплатформенных портфелей через рынок ламинирующих клеев.

По применению: Лидерство упаковки встречает вызов электроники

Упаковка составила 60,95% выручки 2024 года и остается объемным якорем размера рынка ламинирующих клеев. Структуры пакетов с барьерами из этилен-винилалкоголя (EVOH), крышки для стерилизации и перфорированные ламинации закусок - все зависят от прочных межслойных связей. Мономатериальные конструкции подталкивают инженерию адгезии к обеспечению сравнимых газовых барьеров без алюминиевой фольги, стимулируя улучшения спецификаций, которые повышают удельную стоимость.

Электроника, прогнозируемая к росту со среднегодовым темпом 6,10%, является прорывным двигателем роста. Складные органические светоизлучающие диоды (OLED) экраны, инкапсуляция модулей камер и обертки высокочастотных антенн нуждаются в клеях, которые балансируют оптическую прозрачность, диэлектрическую стабильность и выносливость быстрого термоциклирования. Автомобильные применения используют те же технологии ламинирования в модулях батарей, внутренних обшивках и легких композитах. Промышленные ламинации в мебели, текстиле и напольных покрытиях поддерживают устойчивый, но более медленный рост, отражая заменяемость и ценовую чувствительность вне высокоинженерных секторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занял 44,18% глобального спроса в 2024 году и ожидается к расширению со среднегодовым темпом 6,04% до 2030 года, подпитываемый инвестициями в химические кластеры и ростущим потреблением упакованных товаров на душу населения. Региональные тяжеловесы, включая китайских конвертеров и новый завод Loctite в Индии, локализуют поставки, сокращают сроки поставки и снижают валютный риск для транснациональных компаний.

Северная Америка остается высокостоимостной ареной, где облегчение автомобилей и стандарты безопасности контакта с пищевыми продуктами направляют инновации. Расширение акриловых эмульсий Lubrizol на 20 млн долл. США в Северной Каролине иллюстрирует продолжающееся укрепление мощностей для специальных марок.

Строгие правила выбросов Европы катализируют технологические повороты и расширяют схемы ответственности производителей, которые отдают приоритет готовым к переработке ламинациям, подталкивая региональных формулировщиков к низкомономерным полиуретановым и водным рецептам. Латинская Америка и Ближний Восток представляют развивающиеся узлы спроса, связанные с проектами индустриализации и наверстывающими потребительскими расходами, хотя и с более низких баз. Географическое разделение показывает, что близость к последующим упаковщикам и автопроизводителям остается решающей для успеха на рынке ламинирующих клеев.

Конкурентная среда

Глобальный рынок высокопрочных ламинирующих клеев является фрагментированным рынком с присутствием большого количества игроков по всему миру. Bostik, клеевое подразделение Arkema, выделил 27 млн долл. США на модернизацию термоплавких мощностей в Массачусетсе, нацеленную на упаковку электронной коммерции. H.B. Fuller Company рационализировала треть заводов для сокращения постоянных затрат на фоне изменяющегося технологического микса. Конкурентное преимущество теперь склоняется к экологическим сертификатам, многотехнологическим портфелям и региональной близости. Поставщики с данными о выбросах углерода от колыбели до ворот, сертифицированными для переработки марками и экспертизой соответствия получают статус предпочтительного поставщика среди конвертеров, картографирующих выбросы Области 3.

Лидеры индустрии высокопрочных ламинирующих клеев

-

3M

-

Henkel AG & Co. KGaA

-

H.B. Fuller Company

-

Arkema

-

DuPont

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Декабрь 2024: Dow закрыл продажу своего бизнеса ламинирующих клеев для гибкой упаковки на сумму 150 млн долл. США компании Arkema, передав пять заводов в Италии, США и Мексике.

- Ноябрь 2024: Packsize и Henkel представили Eco-Pax, биологический термоплавкий ламинирующий клей, который сокращает выбросы парниковых газов на 32% для 340 миллионов коробок по требованию ежегодно.

Область отчета по глобальному рынку высокопрочных ламинирующих клеев

Отчет по рынку высокопрочных ламинирующих клеев включает:

| Полиуретан |

| Акрил |

| Эпоксид |

| Другие типы смол (винилацетат и др.) |

| Водная |

| На основе растворителей |

| Термоплавкая |

| УФ-отверждаемая |

| Упаковка |

| Автомобильная |

| Промышленная |

| Другие применения (электроника и электротехника, строительство и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу смолы | Полиуретан | |

| Акрил | ||

| Эпоксид | ||

| Другие типы смол (винилацетат и др.) | ||

| По технологии | Водная | |

| На основе растворителей | ||

| Термоплавкая | ||

| УФ-отверждаемая | ||

| По применению | Упаковка | |

| Автомобильная | ||

| Промышленная | ||

| Другие применения (электроника и электротехника, строительство и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ламинирующих клеев?

Ожидается, что размер рынка ламинирующих клеев составит 3,82 млрд долл. США в 2025 году и достигнет 4,98 млрд долл. США к 2030 году.

Какой регион лидирует по глобальному потреблению?

Азиатско-Тихоокеанский регион держит 44,18% выручки и расширяется со среднегодовым темпом 6,04%, движимый упаковочными, автомобильными и электронными производственными центрами.

Почему УФ-отверждаемые ламинирующие клеи набирают популярность?

Они обеспечивают скорость отверждения 30 секунд, до 80% более низкое потребление энергии и благоприятные для регулирования профили летучих органических соединений (ЛОС), делая их идеальными для линий упаковки коротких тиражей и кастомизированной упаковки.

Как регуляции влияют на клеи на основе полиуретана?

Правила Европейского союза (ЕС) по диизоцианатам требуют специализированного обучения выше 0,1% мономера, стимулируя принятие неизоцианатных и водных полиуретановых решений, которые поддерживают производительность при облегчении соответствия.

Последнее обновление страницы: