Размер и доля рынка высокопроизводительных волокон

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

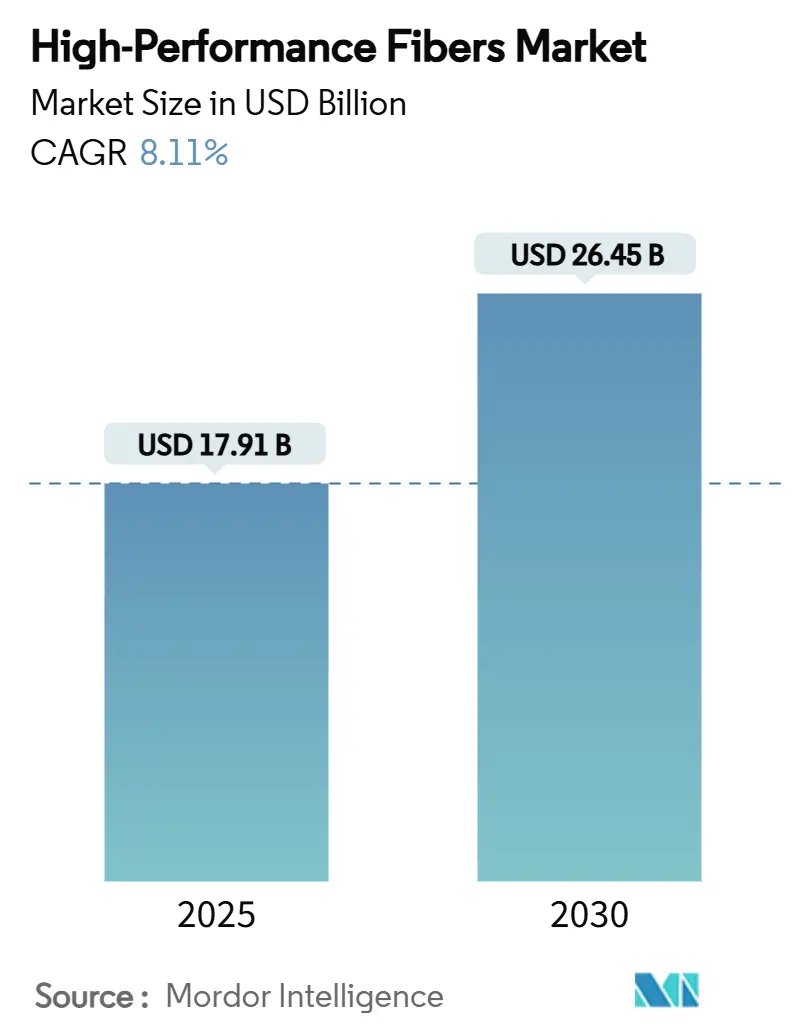

| Размер Рынка (2025) | 17.91 Миллиардов долларов США |

| Размер Рынка (2030) | 26.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокопроизводительных волокон от Mordor Intelligence

Размер рынка высокопроизводительных волокон оценивается в 17,91 млрд долл. США в 2025 году и, как ожидается, достигнет 26,45 млрд долл. США к 2030 году при среднегодовом темпе роста 8,11% в течение прогнозного периода (2025-2030). Внедрение ускоряется по мере того, как углеродные, арамидные, стеклянные и специальные волокна переходят от нишевого применения в аэрокосмической отрасли к основным ролям в оборудовании возобновляемой энергетики, транспортных средствах с нулевыми выбросами и телекоммуникационных сетях с интенсивным обменом данными. Коммерческие лопасти ветротурбин, которые теперь превышают 100 м в длину, сосуды давления водорода типа IV и оптоволоконные кабели 5G требуют материалов с исключительным соотношением прочности к весу и термической стабильностью. Агрессивное наращивание мощностей в Китае оказало давление на средние цены продаж, однако растущие объемы и новые применения продолжают повышать доходы. Мандаты политиков по декарбонизации в сочетании с инициативами локализации цепочек поставок в Северной Америке и Европе дополнительно закрепляют долгосрочный рост.

Ключевые выводы отчета

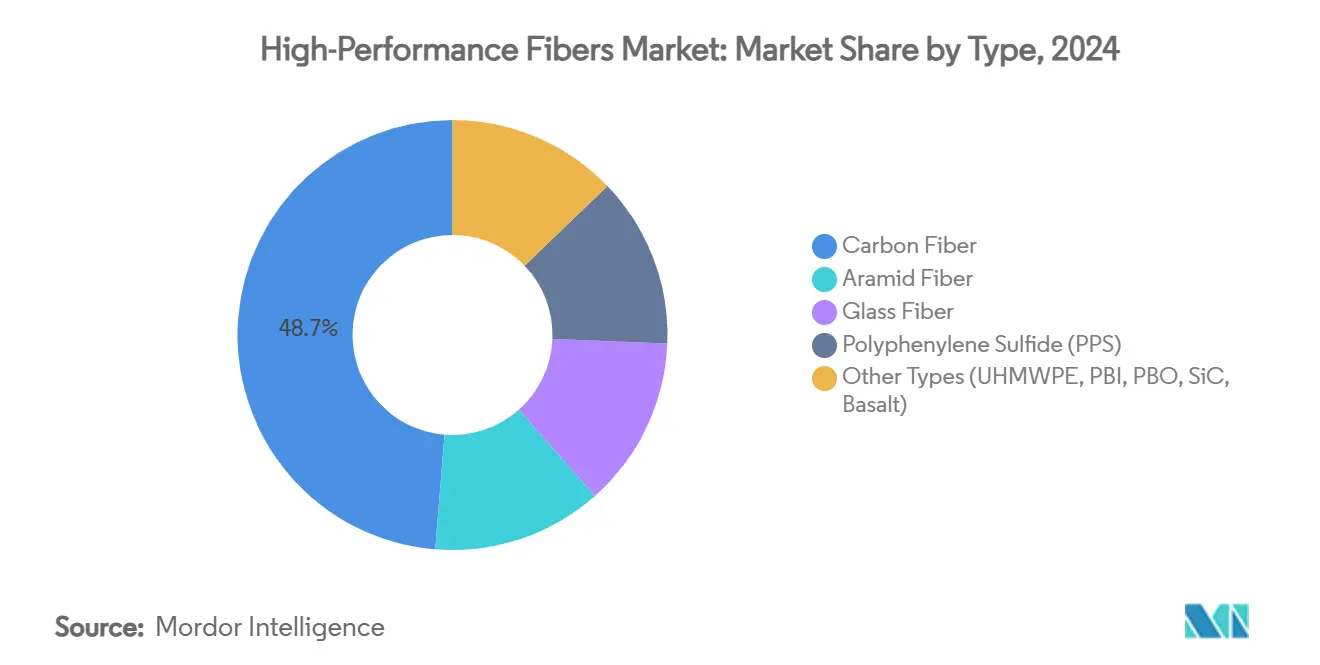

- По типу углеродное волокно лидировало с долей выручки 43,18% в 2024 году; его сегмент развивается со среднегодовым темпом роста 9,08% до 2030 года.

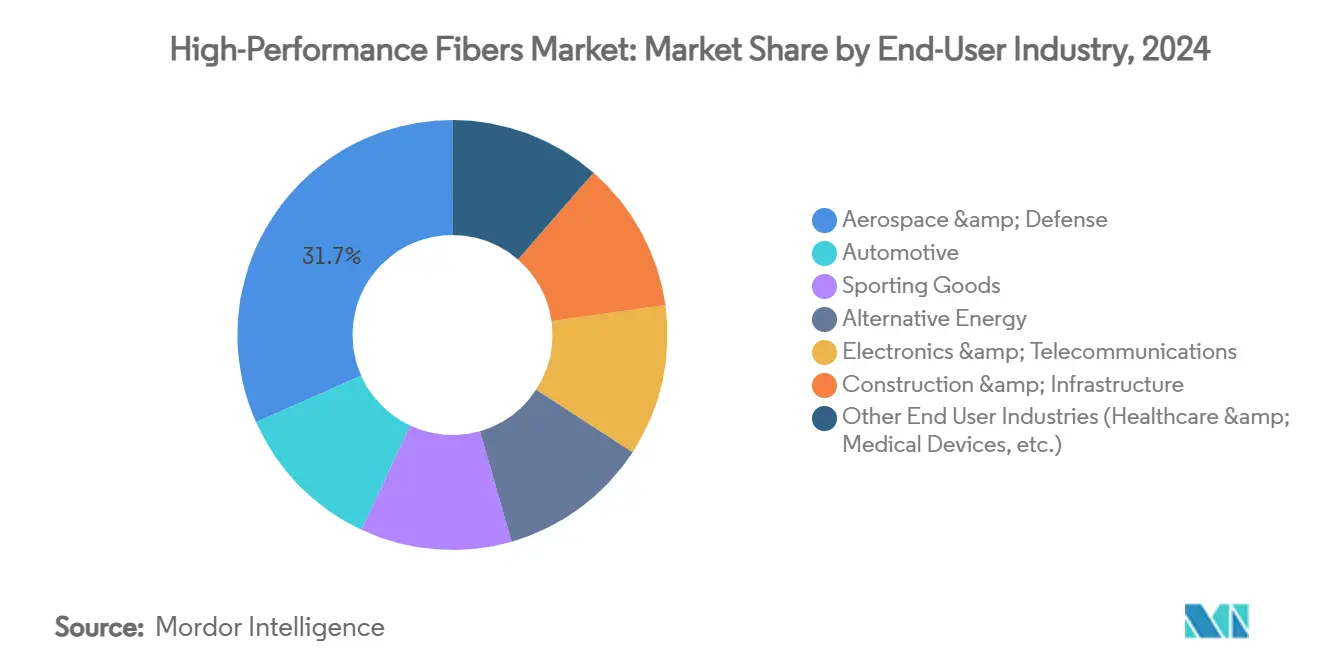

- По отрасли конечного потребителя аэрокосмическая и оборонная отрасль занимала 31,66% доли рынка высокопроизводительных волокон в 2024 году, в то время как альтернативная энергетика прогнозируется к расширению со среднегодовым темпом роста 8,92% до 2030 года.

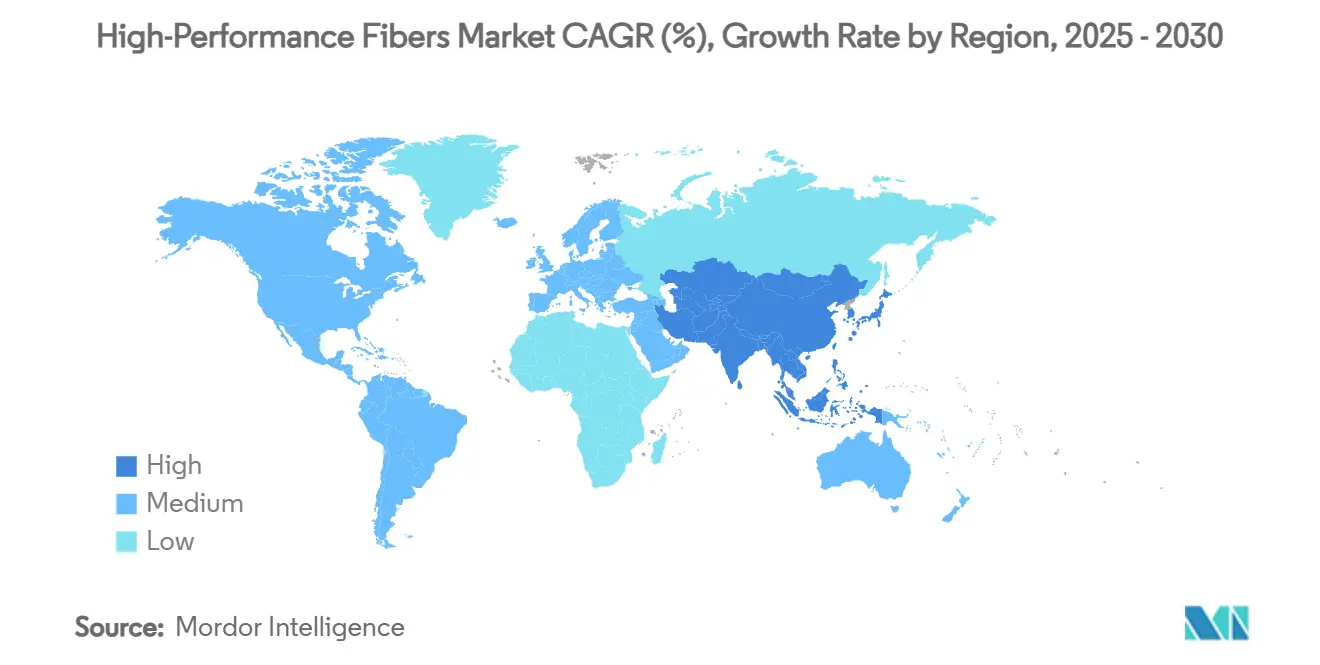

- По географии Азиатско-Тихоокеанский регион составлял 40,25% размера рынка высокопроизводительных волокон в 2024 году и растет со среднегодовым темпом роста 8,75% до 2030 года.

Тенденции и аналитика глобального рынка высокопроизводительных волокон

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на легкие лопасти морских ветротурбин | +1.8% | Глобальный, сконцентрирован в Европе и АТР | Средний срок (2-4 года) |

| Высокий спрос из аэрокосмической и оборонной промышленности | +1.5% | Северная Америка и Европа, расширение в АТР | Длительный срок (≥ 4 лет) |

| Коммерческое развертывание сосудов давления водорода типа IV | +1.2% | Глобальный, раннее внедрение в Японии и Европе | Средний срок (2-4 года) |

| Переход оптоволоконных кабелей 5G на арамидную пряжу | +0.9% | Глобальный, лидируют Северная Америка и АТР | Короткий срок (≤ 2 лет) |

| Высокий спрос на спортивную и защитную продукцию | +0.7% | Глобальный, сконцентрирован в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на легкие лопасти морских ветротурбин

Лопасти турбин длиной более 100 м теперь потребляют гораздо большие объемы углеродного волокна, чем предыдущие модели, а автоматизированная укладка волокон снижает производственные затраты, позволяя ветроэнергетике превзойти аэрокосмическую отрасль как крупнейшего потребителя по объему для некоторых производителей. Гибриды, сочетающие углерод и стекло, принимаются для балансирования жесткости, коррозионной стойкости и защиты от молний. Китайские и европейские производители лопастей с собственными линиями волокон получают преимущества по затратам во время быстрого наращивания мощностей в Северном море и Восточно-Китайском море.

Высокий спрос из аэрокосмической и оборонной промышленности

Модернизация парков истребителей, беспилотных авиационных систем и космических ракет-носителей поддерживает инвестиции оборонных бюджетов в сверхвысокомодульные углеродные и керамические волокна. Восстановление коммерческой авиации возобновило заказы на композитные широкофюзеляжные платформы, в то время как архитектуры 'более электрических' самолетов вводят требования к электромагнитному экранированию, которые благоприятствуют гибридным укладкам углерод-арамид.

Коммерческое развертывание сосудов давления водорода типа IV

Появление водородной экономики создает беспрецедентный спрос на сосуды давления типа IV, которые полностью полагаются на композитные обмотки для структурной целостности, при этом автомобильные применения лидируют в коммерческом развертывании. Honda CR-V e:FCEV и аналогичные транспортные средства на топливных элементах хранят водород исключительно в баках с обмоткой из углеродного волокна, утраивая метраж волокна на транспортное средство по сравнению с сосудами типа III. Европейские операторы грузовиков и железных дорог проводят пилотные испытания баков на 700 бар для дальних маршрутов, стимулируя спрос на линии жгутовых преформ, способные гарантировать прочность на разрыв свыше 1600 бар.

Переход оптоволоконных кабелей 5G на арамидную пряжу

Операторы, заменяющие стальные силовые элементы диэлектрическим арамидом, снижают вес кабеля на 70%, облегчая воздушную установку и улучшая характеристики изгиба в плотных городских каналах. Архитектуры малых сот, требующие тысяч коротких соединений на квадратный километр, увеличивают объемный спрос на специальную арамидную пряжу, производимую в Японии, США и Китае. [1]Teijin Aramid пресс-служба, "Арамидная пряжа для кабелей 5G," Teijin Aramid, teijinaramid.com

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нестабильная цепочка поставок полиакрилонитрильного (PAN) прекурсора | -1.1% | Глобальная, концентрированное влияние в АТР | Короткий срок (≤ 2 лет) |

| Ограниченная инфраструктура переработки многоматериальных композитов | -0.8% | Глобальная, остро в Северной Америке и Европе | Длительный срок (≥ 4 лет) |

| Китайские избыточные мощности, вызывающие ценовое сжатие | -0.9% | Глобальное; сильнее всего в АТР и экспортно-ориентированных узлах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нестабильная цепочка поставок полиакрилонитрильного (PAN) прекурсора

Колебания цен на полиакрилонитрил на 30-40% в 2024 году сократили маржу для независимых прядильщиков, не имеющих обратной интеграции. Toray и ведущие китайские производители, контролирующие мощности прекурсоров, защитили себя от скачков цен, в то время как несколько западных производителей отложили планы расширения в ожидании более стабильной видимости сырья. Проекты биологического акрилонитрила в США могут диверсифицировать входы, однако коммерческий выпуск остается на годы вперед.

Ограниченная инфраструктура переработки многоматериальных композитов

Пиролизные установки могут восстановить углеродное волокно только с 70-80% прочности на растяжение первичного материала, ограничивая повторное использование неструктурными панелями. Сложные гибридные ламинаты с металлами или термопластиками повышают затраты на разделение, замедляя инвестиции в крупномасштабные предприятия. Правила расширенной ответственности производителя Европейского союза могут ускорить руководящие принципы проектирования для переработки, но нынешняя экономика благоприятствует захоронению отходов лопастей, практике, противоречащей корпоративным обязательствам по устойчивости.

Сегментный анализ

По типу: углеродное волокно стимулирует инновации в приложениях

Углеродное волокно захватило 43,18% доли рынка высокопроизводительных волокон в 2024 году и прогнозируется к росту со среднегодовым темпом роста 9,08% до 2030 года, поддерживаемое мандатами по снижению веса автомобилей и развертыванием инфраструктуры возобновляемой энергетики. Азиатские производители, такие как Zhongfu Shenying, вводят новые мощности - 866 млн долл. США на 30 000 т/год в Цзянсу - для проникновения в чувствительные к стоимости промышленные сегменты. Арамид продолжает доминировать в баллистических и телекоммуникационных применениях; завод Teijin по переработке в промышленных масштабах в Нидерландах теперь перерабатывает арамидную пряжу в новое волокно, снижая выбросы жизненного цикла. Стекловолокно остается недорогой основой для строительства и стандартных автомобильных панелей, в то время как полифениленсульфид (PPS) пользуется двузначным ростом, поскольку аккумуляторные блоки электромобилей требуют термической и химической стойкости. UHMWPE и керамические волокна заполняют нишевые роли в криогенном хранении и гиперзвуковых платформах соответственно.

Быстрая эрозия затрат по углероду промышленного класса изменяет стратегии закупок. Автопроизводители блокируют многолетние контракты для обеспечения поставок, в то время как OEM-производители ветроэнергетики ведут переговоры о толлинговых соглашениях, которые обменивают объемные обязательства на потолки цен. Составители материалов сочетают углеродный жгут с эпоксидными смолами низкой вязкости для достижения целей производства лопастей с высокой пропускной способностью. Одновременно рынок высокопроизводительных волокон становится свидетелем растущих венчурных инвестиций в углерод, полученный из лигнина, для ослабления зависимости от PAN и улучшения экологических характеристик. Хотя все еще предкоммерческие, пилотные линии произвели волокна с модулем 35+ Msi, подходящие для ламинатов спортивных товаров, сигнализируя о потенциале нарушения существующих цепочек поставок позже в десятилетии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: альтернативная энергетика бросает вызов доминированию аэрокосмической отрасли

Аэрокосмическая и оборонная отрасль сохранила 31,66% размера рынка высокопроизводительных волокон в 2024 году, отражая высокие барьеры сертификации, ограничивающие новых участников. Airbus и Boeing расширяют принятие композитных фюзеляжей на замены узкофюзеляжных самолетов, увеличивая объем волокна на самолет с 35 тонн в текущих программах до 50 тонн в конструкциях следующего поколения. Министерства обороны США, Франции и Японии выделяют рекордные бюджеты на стелс-дроны и гиперзвуковые ракеты, каждая из которых полагается на керамические и углерод-углеродные композиты, способные выжить при температурах полета >2000°C.

Сегмент альтернативной энергетики является самым быстрым игроком, продвигаясь со среднегодовым темпом роста 8,92% до 2030 года, поскольку масштабируются проекты морской ветроэнергетики и зеленого водорода. OEM-производители лопастей проектируют турбины мощностью 25 МВт для плавучих платформ, каждая из которых требует 350-500 тонн углеродного и стеклянного волокна. Одновременно производители электролизеров и водородных баков предпочитают углерод металлу для коррозионной стойкости и экономии веса. Корпуса батарей электромобилей, пружины прижимных пластин и структурные элементы дополнительно расширяют случаи использования, распространяя спрос на термореактивные и термопластичные матрицы. Спортивные товары, инфраструктура и медицинские секторы обеспечивают стабильное базовое потребление, но сталкиваются с более медленным, средним однозначным ростом из-за зрелости рынка и регулятивных ограничений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует с 40,25% доли рынка высокопроизводительных волокон в 2024 году, стимулируемый развертыванием возобновляемой энергетики в Китае и агрессивными графиками электрификации транспортных средств. Пятилетний план Пекина поддерживает >100 ГВт/год добавлений морской ветроэнергетики, удваивая использование волокна в лопастях большого диаметра. Отечественные производители нарушили западную монополию на углерод класса T1000, позволяя местным OEM соответствовать оборонным и аэрокосмическим спецификациям для продвинутых истребителей. Японские Toray и Teijin продолжают командовать премиальными нишами, в то время как Южная Корея направляет PPS и стекловолокно в корпуса батарей и электронные подложки.

Северная Америка, поддерживаемая Актом о снижении инфляции и политикой 'Покупай американское', приоритизирует отечественное производство углеродного волокна. Новые линии в штате Вашингтон, Алабаме и Квебеке добавят >15 000 т/год к 2027 году, смягчая зависимость от азиатских прекурсоров и согласуясь с целями национальной безопасности для истребительных программ и космических ракет-носителей. Растущие мощности сборки электромобилей в Мексике тянут импорт арамида и стекла к югу от границы, побуждая региональных переработчиков размещаться рядом с узлами финальной сборки.

Эволюция европейского рынка подчеркивает принципы устойчивости и циркулярной экономики, с регулятивными рамками, которые все больше благоприятствуют биологическим и перерабатываемым волоконным решениям над традиционными материалами. Сектор ветроэнергетики региона стимулирует значительный спрос на углеродное волокно, в то время как автомобильные применения фокусируются на легких решениях, поддерживающих цели снижения выбросов [2]Syensqo, "Технология пленки Ajedium PEEK названа финалистом награды Automotive News PACE Pilot Awards 2025," syensqo.com. Немецкие автопроизводители валидируют термопластичные углеродные архитектуры, позволяющие более легкое повторное плавление, в то время как скандинавские энергетические разработчики тестируют биологические эпоксидные матрицы в морских прототипах. Региональный рост отстает от темпов Азии, но командует более высокими средними ценами продаж из-за строгих стандартов качества и окружающей среды. Развивающийся спрос в Южной Америке и на Ближнем Востоке остается оппортунистическим, привязанным к инфраструктуре и мегапроектам возобновляемой энергетики, но сдерживаемым валютной волатильностью и нехваткой навыков.

Конкурентная среда

Примерно 20 глобальных игроков контролируют 70% установленных мощностей прядения и переработки, придавая рынку высокопроизводительных волокон умеренно концентрированный профиль. Инкамбенты первого уровня, такие как Toray Industries Inc., Mitsubishi Chemical Group и Teijin Ltd., используют полностью интегрированные цепочки поставок прекурсоров PAN или PPTA до препрега для обеспечения преимуществ по стоимости и качеству над конкурентами среднего уровня. Конкурентная дифференциация все больше вращается вокруг метрик устойчивости. Переработка арамида с замкнутым циклом Teijin Ltd. восстанавливает >85% прочности волокна на растяжение, позволяя интеграцию в новые телекоммуникационные кабели без ущерба для производительности. Европейские производители тестируют биологические эпоксидные пути, в то время как северо-американские стартапы исследуют смеси лигнин-углерод.

Лидеры индустрии высокопроизводительных волокон

-

Toray Industries Inc.

-

Teijin Ltd.

-

Mitsubishi Chemical Group

-

Owens Corning

-

DuPont

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2024: В январе 2024 года SGL Carbon раскрыла свое рассмотрение множественных стратегических путей для своего подразделения углеродных волокон (CF). Среди этих вариантов возможность частичного или полного отчуждения. Примечательно, что продажи CF, составившие 21,9% консолидированных продаж SGL Carbon, сгенерировали приблизительно 179,6 млн евро продаж за первые девять месяцев 2023 года. Работая с семи площадок в Европе и Северной Америке, подразделение углеродных волокон производит текстильные, акриловые и углеродные волокна, наряду с композитными материалами.

- Январь 2024: В январе 2024 года DuPont заключила партнерство с Point Blank Enterprises (PBE), глобальным игроком в области защитных решений для военного рынка и правоохранительных органов, для поставки департаментам правоохранительных органов штатов и местных органов Северной Америки бронежилетов, изготовленных из арамидного волокна Kevlar EXO. Kevlar EXO наделяет бронежилеты сочетанием легкого дизайна, гибкости и надежной защиты.

Охват глобального отчета о рынке высокопроизводительных волокон

Глобальный отчет о рынке высокопроизводительных волокон включает:

| Углеродное волокно | Композитные материалы | Армированный углеродным волокном полимер (CFRP) |

| Армированный углерод-углерод (RCC) | ||

| Текстиль | ||

| Микроэлектроды | ||

| Катализ | ||

| Арамидное волокно | Мета-арамид | |

| Пара-арамид | ||

| Стекловолокно | ||

| Полифениленсульфид (PPS) | ||

| Прочие типы (сверхвысокомолекулярный полиэтилен (UHMWPE), полибензимидазол (PBI), поли(п-фенилен-2,6-бензбисоксазол)(PBO), карбид кремния (SiC), базальт) |

| Аэрокосмическая и оборонная |

| Автомобилестроение |

| Спортивные товары |

| Альтернативная энергетика |

| Электроника и телекоммуникации |

| Строительство и инфраструктура |

| Прочие отрасли конечного потребителя (здравоохранение и медицинские устройства и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть АТР | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Углеродное волокно | Композитные материалы | Армированный углеродным волокном полимер (CFRP) |

| Армированный углерод-углерод (RCC) | |||

| Текстиль | |||

| Микроэлектроды | |||

| Катализ | |||

| Арамидное волокно | Мета-арамид | ||

| Пара-арамид | |||

| Стекловолокно | |||

| Полифениленсульфид (PPS) | |||

| Прочие типы (сверхвысокомолекулярный полиэтилен (UHMWPE), полибензимидазол (PBI), поли(п-фенилен-2,6-бензбисоксазол)(PBO), карбид кремния (SiC), базальт) | |||

| По отрасли конечного потребителя | Аэрокосмическая и оборонная | ||

| Автомобилестроение | |||

| Спортивные товары | |||

| Альтернативная энергетика | |||

| Электроника и телекоммуникации | |||

| Строительство и инфраструктура | |||

| Прочие отрасли конечного потребителя (здравоохранение и медицинские устройства и т.д.) | |||

| По географии | Азиатско-Тихоокеанский регион | Китай | |

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Страны АСЕАН | |||

| Остальная часть АТР | |||

| Северная Америка | США | ||

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Страны Северной Европы | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Саудовская Аравия | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка высокопроизводительных волокон?

Размер рынка высокопроизводительных волокон оценивается в 17,91 млрд долл. США в 2025 году и прогнозируется достичь 26,45 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 8,11%.

Какой тип волокна командует наибольшей долей?

Углеродное волокно лидирует с 43,18% доли рынка высокопроизводительных волокон в 2024 году, поддерживаемое расширяющимися применениями в лопастях ветротурбин и системах хранения водорода.

Какая отрасль конечного потребителя расширяется быстрее всего?

Альтернативная энергетика является самым быстрорастущим сегментом конечного потребителя, продвигаясь со среднегодовым темпом роста 8,92%, поскольку проекты ветроэнергетики и зеленого водорода масштабируются глобально.

Почему Азиатско-Тихоокеанский регион является доминирующим региональным рынком?

Азиатско-Тихоокеанский регион держит 40,25% глобальной выручки благодаря интегрированным цепочкам поставок, развертыванию возобновляемой энергетики в Китае и экспертизе продвинутых материалов Японии.

Какой самый большой вызов цепочки поставок стоит перед производителями?

Волатильность в поставках полиакрилонитрильного прекурсора и ограниченная инфраструктура переработки являются основными узкими местами, коллективно сокращающими прогнозируемый CAGR почти на 2%.

Последнее обновление страницы: