Размер и доля рынка гемостатических клапанов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

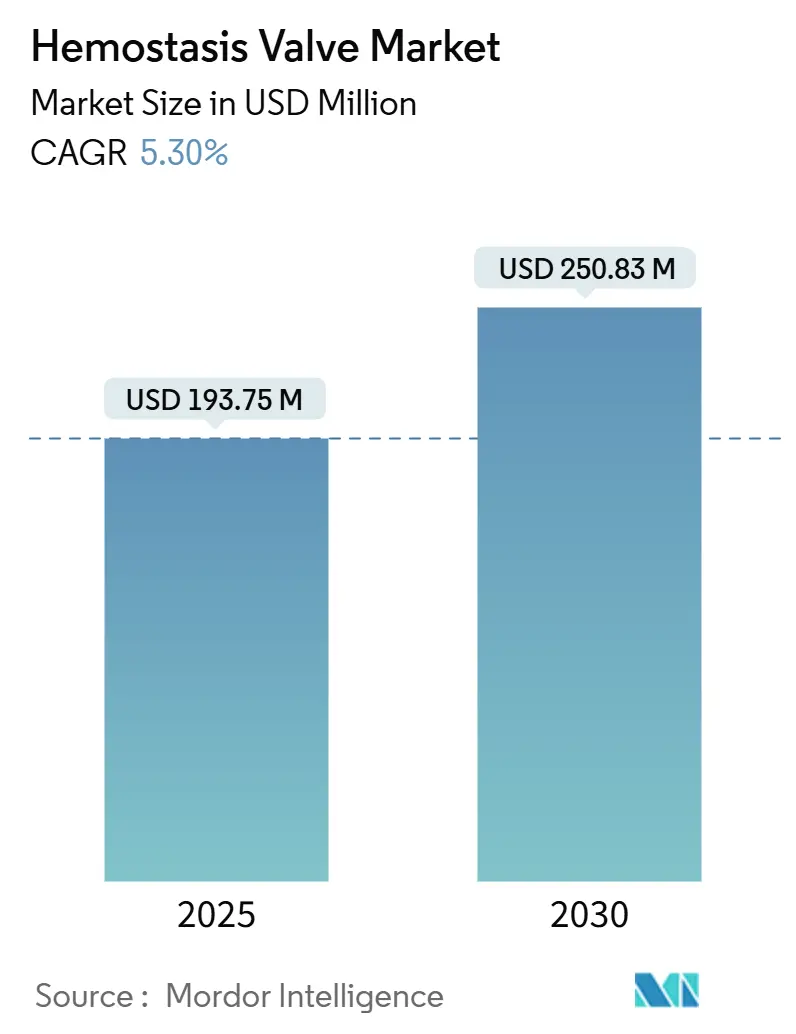

| Размер Рынка (2025) | 193.75 Миллион долларов США |

| Размер Рынка (2030) | 250.83 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гемостатических клапанов от Mordor Intelligence

Рынок гемостатических клапанов принес 193,75 млн долларов США в 2025 году и прогнозируется к достижению 250,83 млн долларов США к 2030 году, отражая среднегодовой темп роста 5,30%. Рост сопровождается скачком объемов процедур интервенционной кардиологии на 20,9%, отмеченным Boston Scientific в первом квартале 2025 года, что подчеркивает активное использование устройств. Продолжающийся переход от бедренного к лучевому доступу стимулирует спрос на низкопрофильные клапаны, которые обеспечивают герметичность при меньших размерах французской шкалы. Инновации продуктов теперь сосредоточены на одноручном управлении и чувствительных к давлению "умных" клапанах, способных передавать интралюминальное давление в режиме реального времени. Регулятивные расходы, связанные с пересертификацией EU-MDR и дефицитом сырья медицинского силикона, создают ценовое давление, однако растущее принятие протоколов однодневной выписки в амбулаторных условиях компенсирует эти препятствия за счет более высокой процедурной пропускной способности.

Ключевые выводы отчета

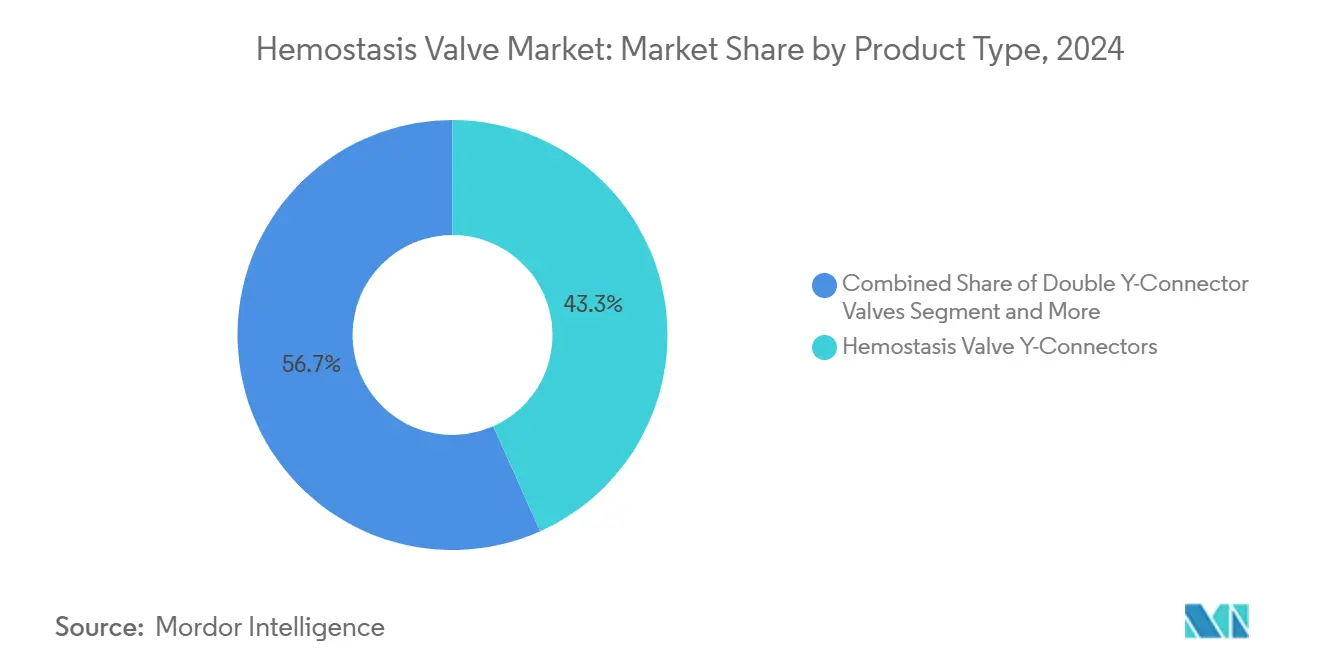

- По типу продукта Y-коннекторы гемостатических клапанов лидировали с 43,35% доли рынка гемостатических клапанов в 2024 году; односторонние гемостатические клапаны прогнозируются к расширению со среднегодовым темпом роста 9,25% до 2030 года.

- По применению ангиография заняла 39,53% доли выручки в 2024 году, в то время как нейроинтервенционные процедуры продвигаются со среднегодовым темпом роста 10,85% до 2030 года.

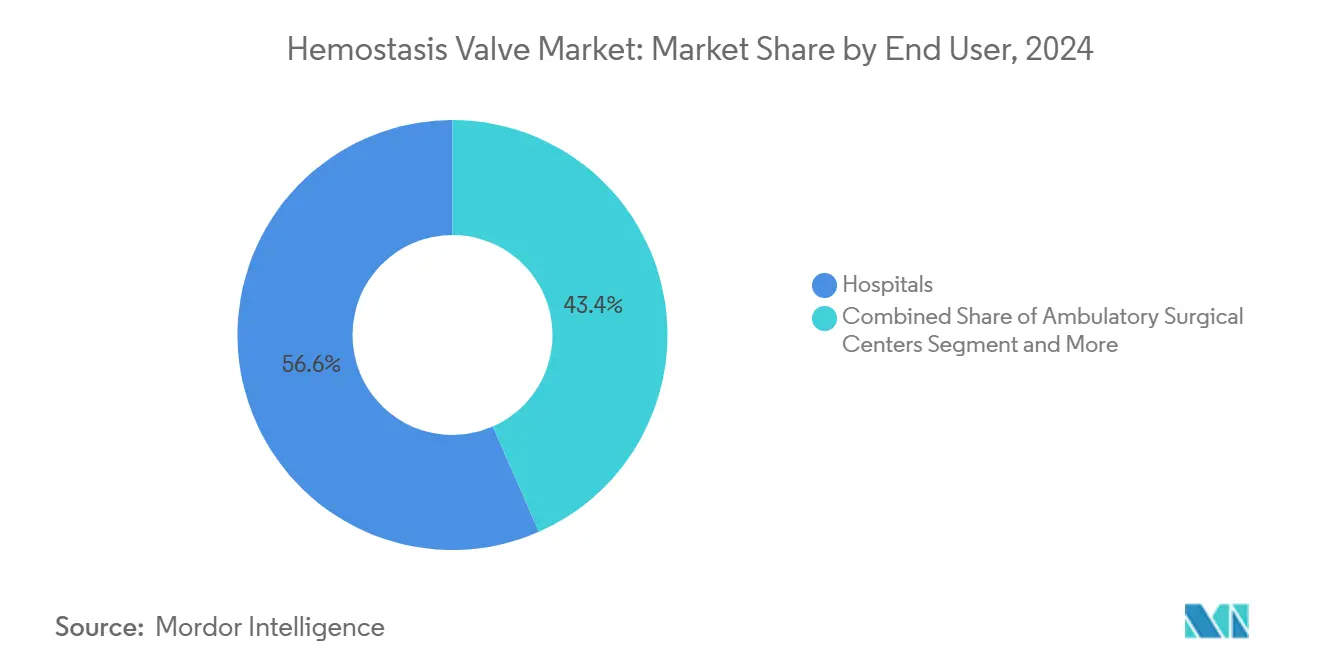

- По конечным пользователям больницы удерживали 56,62% размера рынка гемостатических клапанов в 2024 году; амбулаторные хирургические центры показывают самый быстрый рост со среднегодовым темпом роста 8,52% до 2030 года.

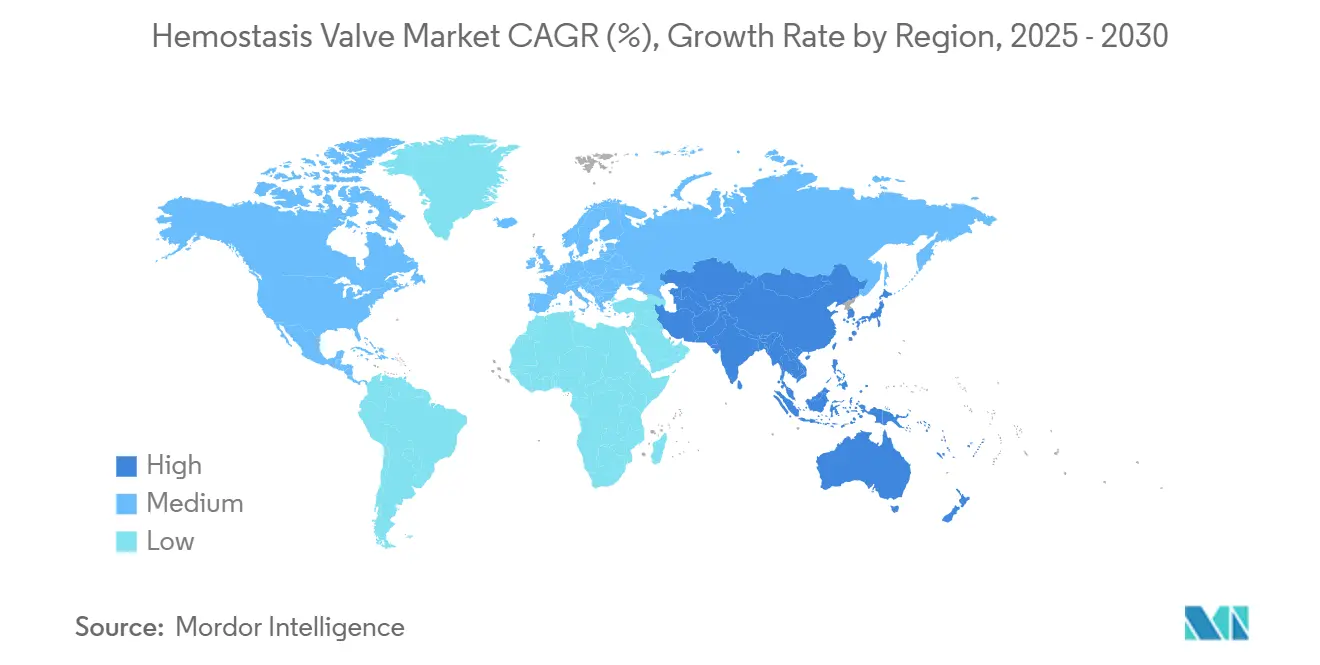

- По географии Северная Америка составляла 37,82% доли выручки в 2024 году, однако Азиатско-Тихоокеанский регион готов к росту со среднегодовым темпом роста 8,31% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка гемостатических клапанов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий объем процедур интервенционной кардиологии и радиологии | +1.8% | Глобально, сосредоточено в Северной Америке и Европе | Средний срок (2-4 года) |

| Возрастающее глобальное бремя сердечно-сосудистых и хронических метаболических заболеваний | +1.2% | Глобально, наивысшее в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Растущее принятие минимально-инвазивных эндоваскулярных операций | +1.0% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион следует | Средний срок (2-4 года) |

| Быстрый переход к лучевому доступу и устройствам меньшего французского размера | +0.8% | Глобально, ускорено на развитых рынках | Короткий срок (≤ 2 года) |

| Распространение катетерных лабораторий дневного пребывания в развивающихся экономиках | +0.6% | Азиатско-Тихоокеанский регион в центре, распространение на БВА и Латинскую Америку | Долгий срок (≥ 4 лет) |

| Коммерциализация чувствительных к давлению "умных" клапанов | +0.4% | Северная Америка и ЕС раннее принятие | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий объем процедур интервенционной кардиологии и радиологии

Результаты первого квартала 2025 года показали рост продаж на 20,9% в годовом исчислении для Boston Scientific, обусловленный повышенной активностью катетеризации[1]Boston Scientific, "Boston Scientific Announces Results for First Quarter 2025," news.bostonscientific.com. Сложные процедуры требуют множественных замен устройств, повышая потребность в надежных гемостатических клапанах, которые минимизируют потерю крови. Операторы теперь предпочитают премиальные уплотнения для высокорисковых нейроинтервенций, где объемы эмболизации средней менингеальной артерии могут достигнуть 79 483 случаев к 2029 году. Увеличенное количество процедур переводится непосредственно в повторяющийся спрос на одноразовые клапаны. Кроме того, поддерживающие схемы возмещения в Соединенных Штатах продолжают вознаграждать лучевой доступ, поддерживая использование устройств. Эти факторы в совокупности добавляют 1,8 процентных пункта к ожидаемому среднегодовому темпу роста.

Возрастающее глобальное бремя сердечно-сосудистых и хронических метаболических заболеваний

Стандартизированная по возрасту распространенность ишемической болезни сердца остается высокой даже при снижении смертности, что приводит к большему количеству повторных интервенций в течение жизни пациента. Азия уже регистрирует 722,45 случаев сердечной недостаточности на 100 000 населения, усиливая потребность в катетерной терапии. Растущее гипертензивное население дополнительно стимулирует объемы электрофизиологии, толкая принятие специализированных гемостатических решений. Повторения процедур для мониторинга хронических заболеваний обеспечивают долгосрочную траекторию роста. Низкозатратные одноразовые наборы, нацеленные на развивающиеся рынки, расширяют доступ. Комбинированный эффект поднимает траекторию роста на 1,2 процентных пункта.

Растущее принятие минимально-инвазивных эндоваскулярных операций

Эндоваскулярная пластика аневризм теперь превосходит открытую хирургию во многих сосудистых центрах, сокращая время восстановления, но увеличивая годовое количество процедур на учреждение. Однодневная выписка после трансрадиальной ЧКВ сэкономила до 1 480 долларов США на пациента в Тринидаде и Тобаго, иллюстрируя экономический стимул для более высокого оборота. Роботизированные сосудистые платформы добавляют точность к этим минимально инвазивным методам, хотя капитальные затраты замедляют принятие. Клапаны, которые поддерживают герметичность в течение продолжительного времени нахождения, поддерживают этот хирургический сдвиг. Более широкая процедурная пригодность расширяет адресуемую базу пациентов, поддерживая положительный вклад в среднегодовой темп роста на 1,0 процентный пункт.

Быстрый переход к лучевому доступу и устройствам меньшего французского размера

Осложнения лучевого доступа минимальны на уровне 0,58% по сравнению с 3,71% для бедренных подходов. Американская ассоциация сердца теперь поддерживает лучевой доступ для периферических интервенций, повышая уверенность операторов[2]American Heart Association, "Radial Access Approach to Peripheral Vascular Interventions," ahajournals.org. Однако окклюзия лучевой артерии остается проблемой, стимулируя спрос на клапаны, совместимые с меньшими французскими размерами, которые ограничивают травму сосудов. Быстрое принятие дистальных лучевых путей нейроинтервенциями усиливает эту тенденцию. Результирующее предпочтение компактных уплотнений ускоряет замещение продуктов, добавляя 0,8 процентных пункта к ожиданиям среднегодового темпа роста.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Операционная сложность и вызовы надзора в высокопроизводительных катетерных лабораториях | -0.7% | Глобально, острое в центрах высокого объема | Короткий срок (≤ 2 года) |

| Доступность альтернативных технологий сосудистого закрытия | -0.5% | Северная Америка и ЕС лидирующее принятие | Средний срок (2-4 года) |

| Нестабильное предложение медицинского силикона и поликарбонатных смол | -0.4% | Глобальное влияние на производство | Короткий срок (≤ 2 года) |

| Эскалация расходов, связанная с пересертификацией EU-MDR класса IIb/III | -0.3% | Первичное влияние ЕС, глобальные расходы на соответствие | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Операционная сложность и вызовы надзора в высокопроизводительных катетерных лабораториях

Врачи теперь выполняют более 100 процедур каждый год, но сложность случаев возрастает, повышая обеспокоенность усталостью персонала и радиационным облучением. Дефицит рабочей силы обязывает к индивидуальным образовательным программам для поддержания компетенций. Системы восприятия в реальном времени обещают автоматизацию, но остаются экспериментальными. Поддержание разнообразных запасов клапанов для различных размеров интродьюсеров усложняет логистику и может задерживать процедуры. В совокупности эти операционные препятствия снимают 0,7 процентных пункта с ожидаемого роста среднегодового темпа роста.

Доступность альтернативных технологий сосудистого закрытия

Устройства, такие как MYNX CONTROL, достигли 100% процедурного успеха с гемостазом за 2,1 минуты, бросая вызов ручной компрессии и традиционным клапанам для венозного доступа большого диаметра[3]Cordis, "Cordis Receives FDA Approval for MYNX CONTROL™ Venous Vascular Closure Device," cordis.com. StarClose SE от Abbott также предлагает быстрое артериальное закрытие без основных сосудистых осложнений. Биорассасывающаяся технология исключает удержание инородного материала, привлекая системы здравоохранения, обеспокоенные поздними осложнениями. Расширяющийся инструментарий закрытия отводит закупочные бюджеты, вычитая 0,5 процентных пункта от роста.

Сегментный анализ

По типу продукта: Односторонние инновации стимулируют эволюцию рынка

Y-коннекторы гемостатических клапанов сохранили 43,35% доли рынка гемостатических клапанов в 2024 году, подтверждая их укоренившуюся роль в двухпортовом доступе для диагностической ангиографии. Стабильность сегмента поддерживает значительную установленную базу, которая обеспечивает повторные покупки. Обратная связь операторов, однако, все больше благоприятствует одноручному манипулированию для сокращения времени обмена, вызывая быстрое принятие односторонних гемостатических клапанов, которые показывают среднегодовой темп роста 9,25% до 2030 года. Сдвиг влияет на политику закупок в учебных больницах, где метрики эффективности тщательно отслеживаются.

Односторонние клапаны включают крестообразные прорезные уплотнения, которые поддерживают целостность при повышенном давлении, что демонстрирует система WATCHDOG. Двойные Y-коннекторы нацелены на нишевые процедуры, требующие одновременного доступа проводника и микрокатетера, в то время как интегрированные клапаны с удлинительной линией набирают обороты для работы с хронической полной окклюзией. Конструкции Push-Pull выживают в устаревших установках, но сталкиваются с каннибализацией. Материальные достижения, включая высокопрочный силикон, снижают усталость клапанов во время длительной ротационной атерэктомии, дополнительно повышая принятие среди центров высокого объема, стремящихся к оптимизации рабочего процесса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Нейроинтервенционный всплеск изменяет динамику рынка

Ангиография остается основным применением с 39,53% доли выручки в 2024 году, движимая своей ролью как в диагностических, так и в терапевтических условиях. Повторные коронарные ангиографии для пациентов с хроническим коронарным синдромом поддерживают базовый спрос, закрепляя рынок гемостатических клапанов. Параллельный рост сложных чрескожных коронарных интервенций усиливает потребность в надежных Y-коннекторных клапанах, способных к множественным заменам устройств.

Нейроинтервенционные процедуры регистрируют самый быстрый рост со среднегодовым темпом роста 10,85%, стимулируемые заметным расширением эмболизации средней менингеальной артерии для лечения хронической субдуральной гематомы. Принятие лучевого доступа в нейроинтервенции способствует спросу на сверхнизкопрофильные уплотнения, совместимые с размерами интродьюсеров 4F и 5F. Периферические сосудистые интервенции также свидетельствуют о более высоком потреблении, поскольку эндоваскулярная пластика аневризм захватывает большие объемы пластики аневризм, создавая дополнительные возможности. Электрофизиология выигрывает от распространенности мерцательной аритмии, но венозный доступ требует клапанов, приспособленных для больших размеров отверстий, добавляя сложность к портфолио продуктов.

По конечному пользователю: Амбулаторные центры стимулируют революцию эффективности

Больницы доминировали по выручке с 56,62% в 2024 году, отражая их способность к сложным междисциплинарным интервенциям и поддержке интенсивной терапии. Закупочные комитеты в крупных академических центрах обычно ведут переговоры по многолетним контрактам, благоприятствующим поставщикам, предлагающим интегрированные портфолио клапанов. Несмотря на это доминирование, амбулаторные хирургические центры лидируют по росту со среднегодовым темпом роста 8,52% на фоне реформ сдерживания затрат здравоохранения. Исследования однодневной выписки подтверждают экономическую экономию и удовлетворенность пациентов, стимулируя плательщиков направлять подходящие случаи в эти учреждения.

Катетерные лаборатории, встроенные в третичные больницы, сосредотачиваются на оптимизации пропускной способности, часто принимая многоразовые уплотнения для управления бюджетами расходных материалов. Специализированные клиники нацелены на электрофизиологию и периферические процедуры, требуя клапанов, совместимых с выделенными системами картирования или атерэктомии. Пилотные проекты мобильных катетерных лабораторий в сельском Китае испытывают низкопрофильные наборы клапанов, разработанные для быстрого развертывания. Среди конечных пользователей поставщики, которые гармонизируют коды продуктов и программы обучения, получают конкурентное преимущество.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 37,82% рынка гемостатических клапанов в 2024 году, поддерживаемая высокими объемами процедур и продвинутыми структурами возмещения. Обширное принятие лучевого доступа в сочетании со стареющим населением поддерживает стабильный спрос на единицы. Европа следует с последовательными тратами, хотя соответствие EU-MDR вводит ценовые препятствия, которые могут умерить краткосрочный рост.

Азиатско-Тихоокеанский регион является выдающимся, готовым к среднегодовому темпу роста 8,31%, поскольку отечественные производители масштабируют производство экономически эффективных клапанов, соответствующих региональной ценовой чувствительности. Государственно финансируемые развертывания катетерных лабораторий в Индонезии и Филиппинах подчеркивают мощность дневного пребывания, создавая спрос на долговечные клапаны, которые выдерживают циклы стерилизации. Япония и Южная Корея продолжают устанавливать качественные эталоны, стимулируя местных поставщиков принимать высокоточные технологии формования. Размер рынка гемостатических клапанов для Азиатско-Тихоокеанского региона поэтому прогнозируется к закрытию десятилетия примерно на 81 млн долларов США, представляя значимые доли.

Ближний Восток и Африка показывают скрытый потенциал, связанный с национальными программами сердечных центров, появляющимися в Саудовской Аравии и Объединенных Арабских Эмиратах. Южная Америка постепенно продвигается, поскольку Бразилия снимает барьеры импорта капитального оборудования, однако валютная нестабильность умеряет импульс. В совокупности эти регионы предоставляют возможности диверсификации для многонациональных компаний, хеджирующих против насыщенных развитых рынков.

Конкурентная среда

Рынок гемостатических клапанов характеризуется умеренной фрагментацией, при этом топ-пять фирм контролируют значительную глобальную выручку. Boston Scientific использует широкие сердечно-сосудистые портфолио и приобретение Silk Road Medical в 2024 году для расширения нейроваскулярного доступа. Teleflex согласился приобрести подразделение сосудистых интервенций BIOTRONIK за 760 млн евро, мгновенно добавив баллоны и скаффолды с лекарственным покрытием, которые дополняют его линейку клапанов. Merit Medical продолжает увеличивать долю через постепенные инновации в низкопрофильных уплотнениях, оптимизированных для лучевого доступа.

Terumo капитализирует на росте Азиатско-Тихоокеанского региона, совместно разрабатывая многоразовые клапаны с региональными дистрибьюторами, сосредотачиваясь на долговечности стерилизации. Приобретение Atrion компанией Nordson за 800 млн долларов США сигнализирует о толчке в интегрированные инфузионные и сердечно-сосудистые компоненты. Более мелкие инноваторы сосредотачиваются на умных клапанах со встроенными датчиками давления, стремясь лицензировать технологию действующим игрокам, а не конкурировать по масштабу.

Конкурентные факторы теперь вращаются вокруг надежности уплотнения, эргономичного дизайна и устойчивости цепочки поставок. Поставщики, предлагающие модули обучения по лучевому доступу и устойчивости, заявляют о дифференциации в закупочных тендерах. Распространение альтернативных устройств сосудистого закрытия заставляет традиционных поставщиков клапанов подчеркивать экономическую эффективность в циклах множественных устройств, а не экономику однократного использования. Фирмы, искусные в комплектовании клапанов с проводниками или наборами интродьюсеров, обеспечивают более высокие средние продажные цены.

Лидеры отрасли гемостатических клапанов

-

Boston Scientific Corporation

-

Merit Medical Systems

-

Teleflex Incorporated

-

Terumo Corporation

-

Freudenberg Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Teleflex объявил о соглашении по приобретению бизнеса сосудистых интервенций BIOTRONIK приблизительно за 760 млн евро, расширяя свой портфолио интервенционной кардиологии.

- Октябрь 2024: Boston Scientific представил данные ACURATE neo2 на TCT 2024; обсуждения с FDA продолжаются относительно регулятивного пути в США.

Область глобального отчета по рынку гемостатических клапанов

Согласно области отчета, гемостатические клапаны обеспечивают медицинских поставщиков, давая им гибкость в катетерах и системах доставки следующего поколения. Если катетер вставлен в тело для ангиографии или других применений, гемостатический клапан является устройством, которое предотвращает рефлюкс крови.

| Y-коннекторы гемостатических клапанов |

| Клапаны с двойными Y-коннекторами |

| Односторонние гемостатические клапаны |

| Интегрированные клапаны с удлинительной линией |

| Push-Pull гемостатические клапаны |

| Другие |

| Ангиография |

| Ангиопластика |

| Электрофизиологические процедуры |

| Нейроинтервенционные процедуры |

| Периферические сосудистые интервенции |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Катетерные лаборатории |

| Специализированные клиники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Y-коннекторы гемостатических клапанов | |

| Клапаны с двойными Y-коннекторами | ||

| Односторонние гемостатические клапаны | ||

| Интегрированные клапаны с удлинительной линией | ||

| Push-Pull гемостатические клапаны | ||

| Другие | ||

| По применению | Ангиография | |

| Ангиопластика | ||

| Электрофизиологические процедуры | ||

| Нейроинтервенционные процедуры | ||

| Периферические сосудистые интервенции | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Катетерные лаборатории | ||

| Специализированные клиники | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка гемостатических клапанов?

Рынок гемостатических клапанов принес 193,75 млн долларов США в 2025 году и прогнозируется к достижению 250,83 млн долларов США к 2030 году.

Какой тип продукта лидирует по выручке на рынке гемостатических клапанов?

Y-коннекторы гемостатических клапанов лидировали с долей рынка 43,35% в 2024 году.

Почему амбулаторные хирургические центры растут быстрее больниц?

Протоколы однодневной выписки и ценовые преимущества стимулируют среднегодовой темп роста 8,52% для амбулаторных хирургических центров, опережая рост больниц.

Какой регион ожидается к наивысшему росту?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 8,31% до 2030 года благодаря расширяющимся катетерным лабораториям дневного пребывания.

Чем умные гемостатические клапаны отличаются от традиционных моделей?

Умные клапаны включают датчики давления, которые обеспечивают обратную связь в реальном времени, улучшая управление уплотнением и потенциально повышая безопасность пациентов.

Последнее обновление страницы: