Размер и доля глобального рынка гемодинамического мониторинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.19 Миллиардов долларов США |

| Размер Рынка (2030) | 1.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

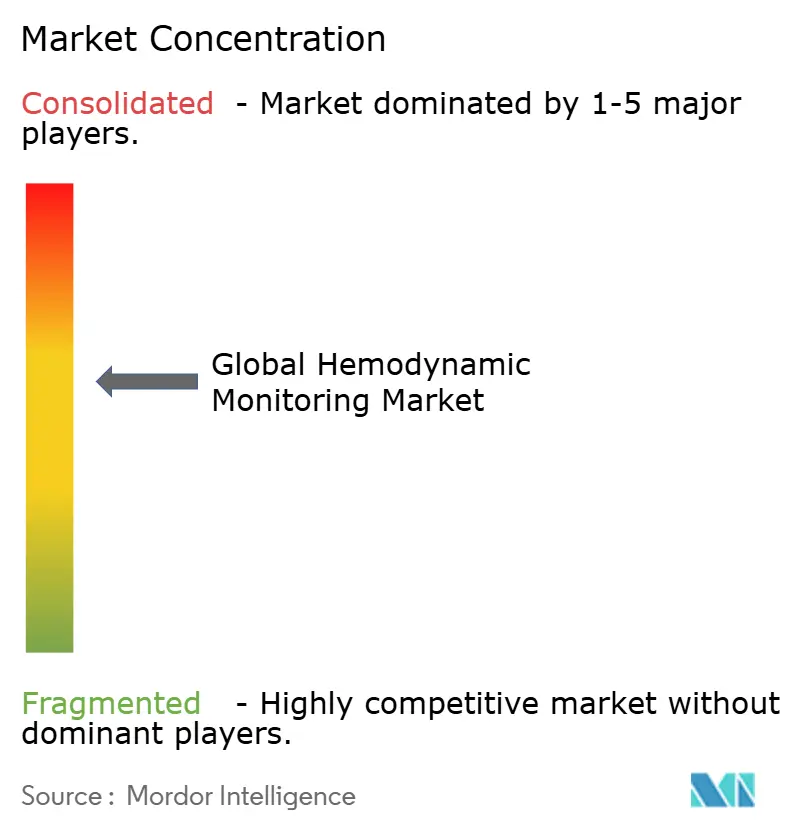

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка гемодинамического мониторинга от Mordor Intelligence

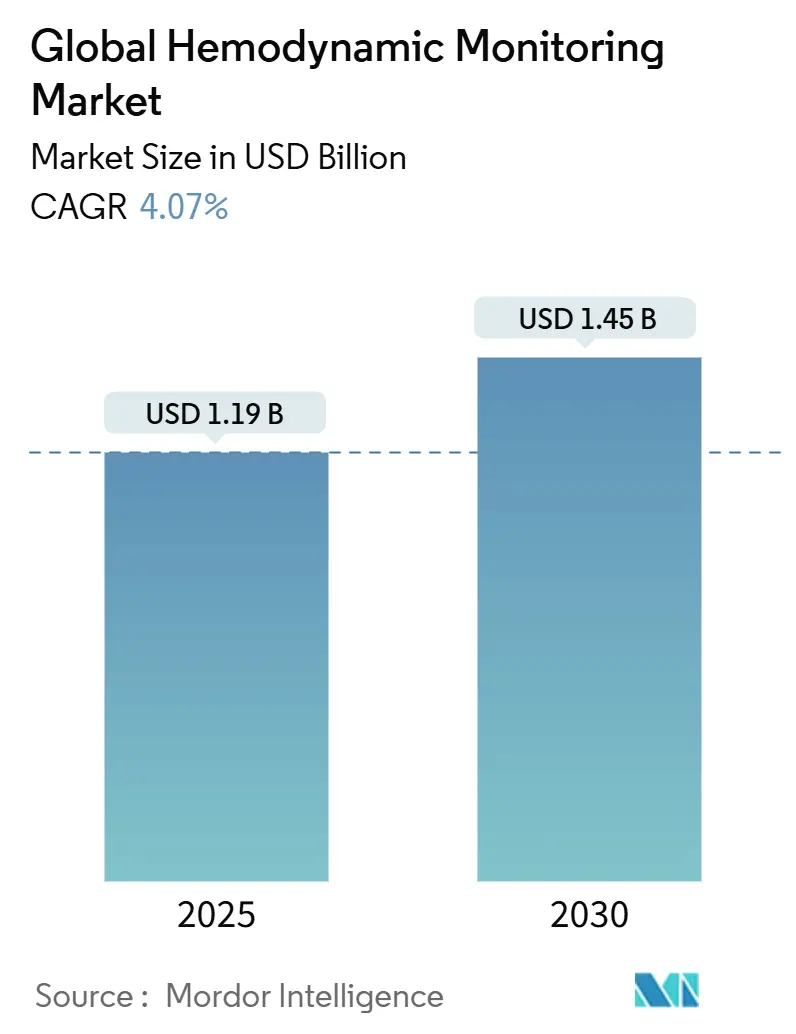

Размер глобального рынка гемодинамического мониторинга оценивается в 1,19 млрд долларов США в 2025 году и ожидается достичь 1,45 млрд долларов США к 2030 году со среднегодовым темпом роста 4,07% в течение прогнозного периода (2025-2030).

Рост остается стабильным, а не быстрым, поскольку поставщики приоритизируют контроль затрат и улучшение результатов, направляя инвестиции в неинвазивные платформы и аналитику на основе ИИ, которые сокращают осложнения и нагрузку на персонал. Стареющее население в Северной Америке, Европе, Японии и все больше в Китае поднимает кривую клинического спроса на непрерывное сердечно-сосудистое наблюдение, в то время как модели больница-на-дому открывают новые карманы спроса на оборудование и программное обеспечение для дистанционного мониторинга. Производители реагируют интеграцией алгоритмов целенаправленной терапии, баллов раннего предупреждения сепсиса и прогностических индексов артериального давления в единые панели управления, которые сокращают пребывание в отделении интенсивной терапии. Конкурентная динамика обострилась после того, как BD купила подразделение критической помощи Edwards Lifesciences. Эта сделка немедленно дала покупателю самую большую установленную базу интеллектуальных мониторов и установила премию за приобретение для комплексных платформ.

Ключевые выводы отчета

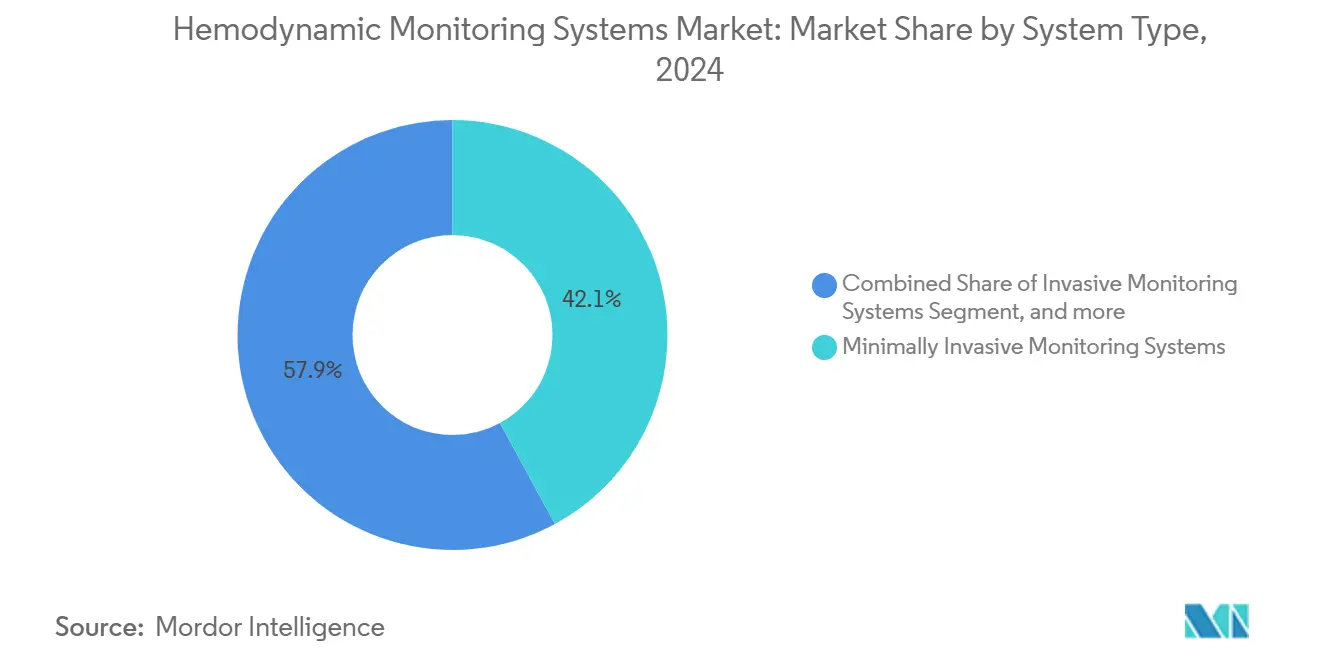

- По типу системы минимально инвазивные технологии занимали 42,11% доли рынка гемодинамического мониторинга в 2024 году, в то время как неинвазивные системы прогнозируется будут расти со среднегодовым темпом роста 5,01% до 2030 года.

- По устройствам катетеры легочной артерии лидировали с 29,54% размера рынка гемодинамического мониторинга в 2024 году; носимые ультразвуковые пластыри Doppler готовы к расширению со среднегодовым темпом роста 7,65% до 2030 года.

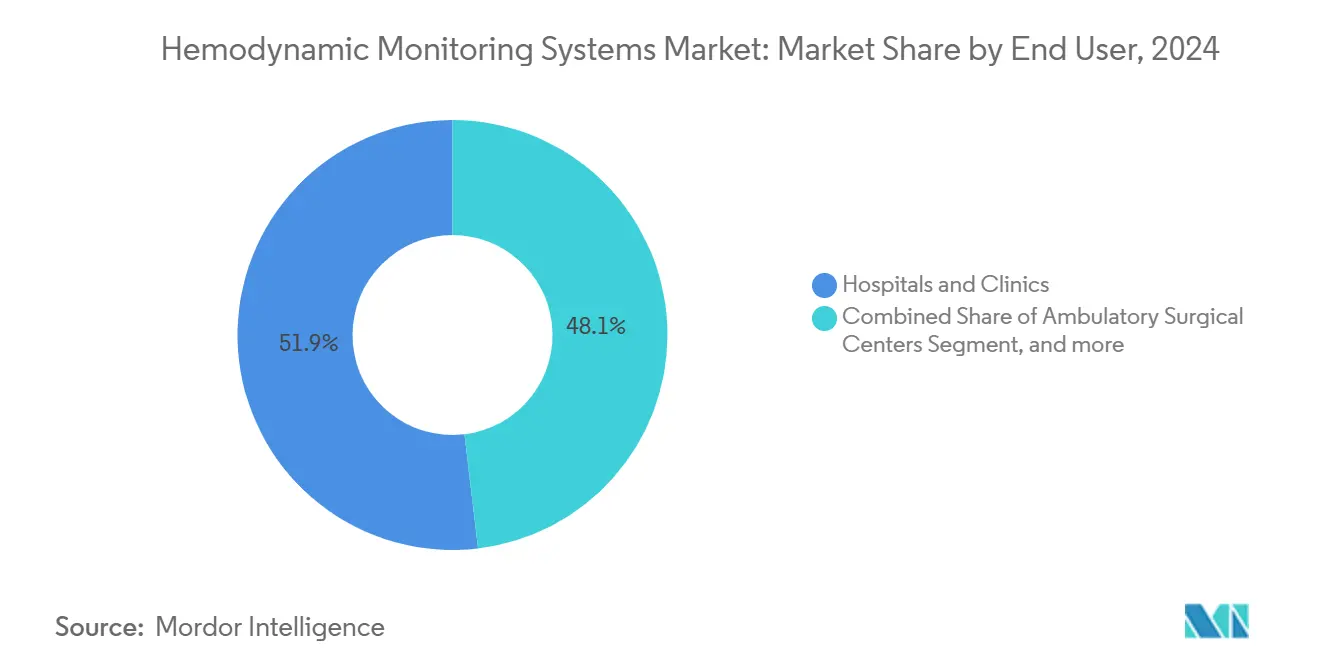

- По конечным пользователям больницы и клиники контролировали 51,92% размера рынка гемодинамического мониторинга в 2024 году; домашний уход и удаленный мониторинг показывают самый быстрый рост со среднегодовым темпом роста 4,75%.

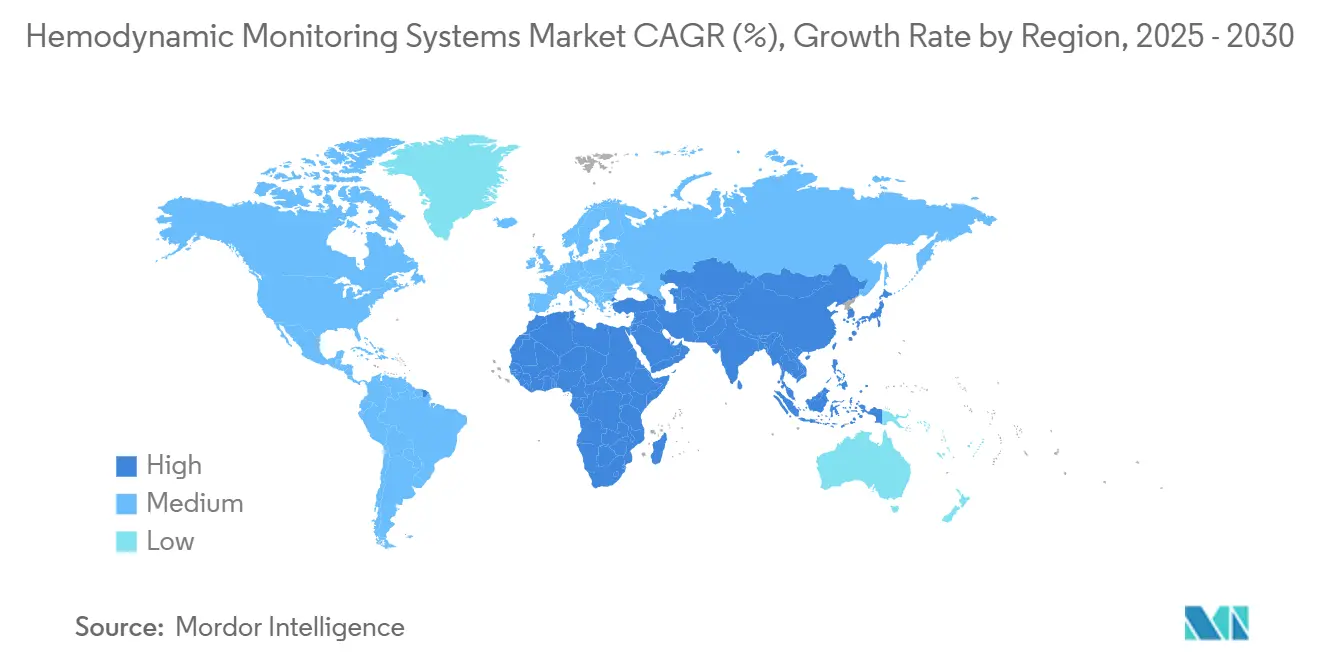

- По географии Северная Америка контролировала 40,20% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется зарегистрирует самый высокий региональный среднегодовой темп роста 6,13% до 2030 года.

Тенденции и аналитика глобального рынка гемодинамического мониторинга

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение критически больного гериатрического населения | +1.2% | Северная Америка, Европа, Япония | Долгосрочный (≥ 4 лет) |

| Рост распространенности сердечно-сосудистых заболеваний и диабета | +0.9% | Глобально, выше на развитых рынках | Среднесрочный (2-4 года) |

| Технологические достижения в минимально и неинвазивном мониторинге | +0.8% | Северная Америка, ЕС, АТЭС | Среднесрочный (2-4 года) |

| Растущее внедрение гемодинамической оптимизации в протоколах ERAS | +0.6% | Северная Америка, Европа, АТЭС | Краткосрочный (≤ 2 лет) |

| Прогностическая аналитика на основе ИИ для раннего выявления сепсиса и шока | +0.4% | Северная Америка, ЕС, избирательно АТЭС | Краткосрочный (≤ 2 лет) |

| Носимые ультразвуковые пластыри Doppler, обеспечивающие дистанционный мониторинг | +0.3% | Северная Америка, глобальное расширение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение критически больного гериатрического населения

Люди в возрасте 65 лет и старше являются самой быстрорастущей больничной демографической группой, создавая устойчивый спрос на непрерывное гемодинамическое наблюдение. Пожилые хирургические пациенты испытывают более высокие показатели нестабильности, и целенаправленная терапия снижает осложнения на 58%, делая прогностические мониторы необходимыми для планирования ресурсов. Больницы предпочитают неинвазивные технологии, которые снижают риск инфекций и улучшают комфорт, а плательщики возмещают более длительные периоды наблюдения для предотвращения повторных госпитализаций. Следовательно, поставщики продвигают платформы, которые интегрируют аналитику артериальных волновых форм с оценками хрупкости для направления реанимации жидкости в реальном времени.

Рост распространенности сердечно-сосудистых заболеваний и диабета

Диабет утраивает вероятность периоперационных сердечно-сосудистых событий, заставляя отделения интенсивной терапии принимать комплекты двойного мониторинга глюкозы и давления. Одобрение FDA инструмента Sepsis ImmunoScore AI, который обеспечивает 85% диагностическую точность, иллюстрирует ценность алгоритмической сортировки у пациентов смешанного риска. Каждый предотвращенный случай септического шока экономит 50 000 долларов США в расходах на интенсивную терапию, и больницы используют такую экономику для обоснования корпоративных развертываний интегрированных гемодинамических панелей управления.

Технологические достижения в минимально и неинвазивном мониторинге

Исследователи UC San Diego подтвердили носимые ультразвуковые пластыри, которые соответствуют точности артериальной линии у 100+ пациентов, устраняя связанные с катетером осложнения.[1]Ying Li, "Гибкие ультразвуковые пластыри для непрерывного гемодинамического мониторинга," Nature, nature.com Улучшения обработки сигналов теперь фильтруют артефакты движения, обеспечивая непрерывное наблюдение на уровне палаты без привязки пациентов. Возмещение начало отражать эти достижения; несколько европейских плательщиков теперь классифицируют неинвазивное отслеживание сердечного выброса как отдельный оплачиваемый код, ускоряя закупки импедансных, объемно-зажимных и ультразвуковых носимых устройств.

Растущее внедрение гемодинамической оптимизации в протоколах ERAS

Комплексы Enhanced Recovery After Surgery сокращают продолжительность пребывания на 3,16 дня и послеоперационные осложнения на 30%, когда целенаправленная терапия информирует использование жидкости и вазопрессоров.[2]Shayan Kassirian, "Enhanced Recovery After Surgery снижает послеоперационные осложнения на 30%," BMC Surgery, bmcsurg.biomedcentral.com Больницы формализуют интраоперационные пути мониторинга, которые автоматически заполняют анестезиологические записи и отправляют оповещения хирургическим командам. Поставщики, которые предоставляют алгоритмы замкнутого цикла, умные насосы и церебральную оксиметрию в одной экосистеме, видят более быстрые победы в контрактах, поскольку периоперационные комитеты предпочитают закупки из одного источника.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Осложнения, связанные с инвазивными системами мониторинга | -0.7% | Глобально, выше на развивающихся рынках | Среднесрочный (2-4 года) |

| Строгие пути одобрения FDA / CE | -0.5% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Усталость от сигнализации и перегрузка данных, снижающие клиническое внедрение | -0.4% | Глобально, высокообъемные отделения интенсивной терапии | Краткосрочный (≤ 2 лет) |

| Пробелы в возмещении для пакетов периоперационной оптимизации | -0.3% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Осложнения, связанные с инвазивными системами мониторинга

Инфекция, кровотечение и сосудистые повреждения происходят в 2-15% вставок катетеров, заставляя клиницистов резервировать инвазивные линии только для самых больных случаев. Исследования подтверждают, что неинвазивная импедансная кардиография может заменить артериальные линии во многих операциях умеренного риска без ущерба для качества результата.[3]Pavel Kolar, "Точность неинвазивного мониторинга сердечного выброса: мета-анализ," MDPI Sensors, mdpi.com По мере роста обеспокоенности судебными разбирательствами администраторы обновляют протоколы, отдавая предпочтение ультразвуковой канюляции или полностью безкатетерным методам.

Строгие пути одобрения FDA / CE

Регулятивный обзор для алгоритмо-центричных устройств теперь в среднем составляет 154-201 день, продлевая сжигание денежных средств на НИОКР для стартапов. Системы ИИ должны представлять заблокированную производительность алгоритма и контроль послерыночного дрейфа, увеличивая бюджеты испытаний. Регламент FDA по системе управления качеством, действующий с февраля 2026 года, гармонизирует ISO 13485 с 21 CFR 820, но требует дополнительных доказательств кибербезопасности, продлевая подготовку досье. Более крупные действующие лица используют группы соответствия для ускорения подачи заявок, расширяя разрыв с новыми участниками.

Сегментный анализ

По типу системы: неинвазивные технологии движут инновации

Минимально инвазивные платформы захватили 42,11% доли рынка гемодинамического мониторинга в 2024 году, отражая десятилетия знакомства клиницистов и подробной аналитики волновых форм. Тем не менее, неинвазивные системы возглавляют лигу роста со среднегодовым темпом роста 5,01%, приводимые в движение миниатюризированными датчиками, которые соответствуют точности катетера, и давлением плательщиков на ограничение связанных с инфекцией продлений пребывания. В отделениях интенсивной терапии и промежуточных отделениях персонал теперь чередуется между манжетами артериального давления без манжет для стабильных случаев и модулями артериальной волновой формы для острой декомпенсации в рамках единых рабочих станций. Больницы ссылаются на сниженные расходы по уходу за линиями и более быструю мобилизацию для обоснования капитальных расходов.

Импульс спроса сигнализирует о структурном повороте: поставщики объединяют каналы импедансной кардиографии, ультразвука Doppler и фотоплетизмографии в одно стыкуемое шасси, удовлетворяя несколько уровней остроты одним флотом. Обновления программного обеспечения вводят расчеты вариации ударного объема глубокого обучения, которые предупреждают персонал задолго до проявления гипотонии, встраивая поддержку клинических решений у кровати. В результате размер рынка гемодинамического мониторинга для неинвазивных модальностей прогнозируется добавить 160 млн долларов США новой выручки между 2025 и 2030 годами, сокращая разрыв с устаревшими инвазивными системами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По устройствам: носимые технологии нарушают традиционный мониторинг

Катетеры легочной артерии по-прежнему поддерживают 29,54% доходов 2024 года благодаря непревзойденному отслеживанию насыщения кислородом смешанной венозной крови в сложных сердечных случаях. Тем не менее, носимые ультразвуковые пластыри Doppler регистрируют самый быстрый подъем со среднегодовым темпом роста 7,65%, поддерживаемые благоприятными оценками человеческих факторов и устранением риска инфекций. Ранние адаптеры документируют экономию времени медсестер 20 минут на пациента за смену, когда ультразвуковые пластыри заменяют циклы ручных манжет.

ИИ дополнительно наклоняет поле. Индекс прогнозирования гипотонии Acumen от Edwards сокращает интраоперационную гипотонию на 57% и поставляется предустановленным на нескольких аппаратных линиях, защищая долю катетеров при подготовке взлетной полосы для носимых гибридов. Параллельные инновации в объемно-зажимных кольцах и биореактансных жилетах предвещают многомодальные носимые устройства, которые передают поток, давление и биохимические маркеры на облачные панели управления. Соответственно, размер рынка гемодинамического мониторинга для носимых устройств прогнозируется подниматься в два раза быстрее любого сегмента катетеров, подчеркивая сдвиг к непрерывному уходу без привязи.

По конечному пользователю: дистанционный мониторинг меняет предоставление ухода

Больницы и клиники сохранили 51,92% доходов 2024 года, поскольку острый шок и серьезные операции по-прежнему требуют внутренних инвазивных инструментов. Тем не менее, категория дистанционного мониторинга публикует среднегодовой темп роста 4,75% на основе биллинговых кодов Medicare, которые возмещают до 48 долларов США за 30-дневный цикл домашнего физиологического мониторинга. Системы здравоохранения пилотируют программы больница-на-дому, где пациенты с застойной сердечной недостаточностью получают беспроводные пластыри Doppler и планшетные панели управления, сокращая повторные госпитализации на 15%.

Амбулаторные хирургические центры и катетерные лаборатории также расширяют закупки по мере роста объемов дневной хирургии, требуя легких мониторов, которые переходят между процедурными комнатами. Поставщики дифференцируются через сотовые шлюзы, обеспечивая непрерывность данных от операционной до палаты восстановления до гостиной. Этот континуум способствует доходам от подписки на облачную аналитику, превращая производителей устройств в поставщиков услуг и изменяя профили денежных потоков на рынке гемодинамического мониторинга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 40,20% доли доходов в 2024 году. Рыночное доминирование происходит от надежной инфраструктуры отделений интенсивной терапии, благоприятных контрактов частных плательщиков и раннего внедрения модулей ИИ в периоперационные рабочие процессы. Регион принимает модели пакетных платежей, которые вознаграждают меньше осложнений, выравнивая экономические стимулы с алгоритмическими системами раннего предупреждения. Партнерства, такие как сотрудничество Philips и Mass General Brigham с живыми данными, иллюстрируют спрос на корпоративные аналитические платформы.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 6,13% до 2030 года. Китай питает половину регионального прироста под политикой 'Здоровый Китай 2030', которая субсидирует передовые мониторы в больницах городов второго уровня. Путь условного одобрения Японии сокращает время до рынка для прорывных устройств, в то время как расширяющийся средний класс Индии стимулирует частные больничные сети к развертыванию неинвазивных модулей сердечного выброса. Потоки частного капитала в азиатские телемедицинские портфели дополнительно ускоряют рынок гемодинамического мониторинга, финансируя развертывания дистанционного мониторинга пациентов.

Европа поддерживает умеренное расширение, закрепленное в стандартизации руководящих принципов и оптимизации периоперационного ухода. Одобрения Общества ERAS способствуют закупкам мониторов вариации ударного объема в хирургических отделениях. Хотя Brexit вносит двойные регулятивные пути, договоренности о взаимном признании поддерживают стабильность цепочек поставок. Тендерные комитеты все больше требуют доказательства рентабельности наряду с производительностью, отдавая предпочтение платформам с рецензируемыми данными о результатах.

Конкурентная среда

Консолидация усилилась, когда BD приобрела портфель критической помощи Edwards за 4,2 млрд долларов США в 2024 году, интегрировав интеллектуальные датчики, прогностические индексы и совместимость инфузий под одним зонтиком. Сделка превысила годовую выручку сектора в три раза, подчеркивая премию, которую инвесторы размещают на комплексных экосистемах, которые сочетают аппаратное обеспечение с ИИ.

Действующие игроки, такие как Philips, Masimo и GE HealthCare, реагируют встраиванием облачно-граничной аналитики и расширением в развертывания на уровне палат. Radius VSM от Masimo объединяет многопараметрический прикроватный мониторинг с датчиками транспорта без привязи носимых устройств, подчеркивая толчок к одному поставщику продольного покрытия от отделения интенсивной терапии до выписки. Portrait VSM от GE HealthCare планирует интегрировать непрерывное неинвазивное артериальное давление с оценками ухудшения машинного обучения, позиционируя фирму для роста промежуточных отделений.

Нарушители сосредотачиваются на конвергенции биомаркеров. Стартапы прототипируют датчики лактата на основе пластырей и наножидкостные детекторы тропонина, которые могут слить гемодинамику с метаболическим наблюдением, создавая новые клинические рабочие процессы. Партнерства с академическими медицинскими центрами ускоряют валидацию, используя больничные доли в капитале для доступа к каналам. Конкурентная интенсивность останется высокой, поскольку платформы соревнуются за владение основным клиническим интерфейсом в рынке гемодинамического мониторинга.

Лидеры индустрии глобального гемодинамического мониторинга

-

Koninklijke Philips NV

-

Edwards Lifesciences Corporation

-

LiDCO Group PLC

-

Getinge AB

-

GE HealthCare Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Апрель 2025: BD запустила HemoSphere Alta, передовую платформу гемодинамического мониторинга с алгоритмами на основе ИИ, включая индекс церебральной ауторегуляции (CAI) для оценки стабильности мозгового кровотока и улучшенные возможности индекса прогнозирования гипотонии Acumen. Эта платформа нового поколения представляет значительное продвижение в поддержке клинических решений на основе ИИ для гемодинамического управления.

- Апрель 2025: Teleflex получил разрешение FDA 510(k) для внутриаортального баллонного насоса (IABP) AC3 Range, специально разработанного для надежной сердечной поддержки во время транспортировки пациентов с собственными алгоритмами и двойными опциями питания для сложных транспортных сред

- Февраль 2025: Teleflex объявил о приобретении бизнеса сосудистых вмешательств BIOTRONIK приблизительно за 760 млн евро (820 млн долларов США), расширяя свой портфель интервенционной кардиологии и улучшая инновационный конвейер с технологиями резорбируемых каркасов

- Сентябрь 2024: Becton, Dickinson, and Company завершила приобретение группы продуктов критической помощи Edwards Lifesciences, которая была переименована в BD Advanced Patient Monitoring. Это приобретение улучшило портфель BD умных, подключенных решений ухода, включив передовые технологии мониторинга и инструменты клинических решений на основе ИИ. Технологии от BD Advanced Patient Monitoring часто использовались вместе с системой инфузий BD Alaris в операционных и отделениях интенсивной терапии.

- Июль 2024: Edwards Lifesciences согласился приобрести JenaValve и Endotronix приблизительно за 1,2 млрд долларов США, при этом система датчиков легочной артерии Cordella от Endotronix получила одобрение FDA для мониторинга сердечной недостаточности.

Область глобального отчета о рынке гемодинамического мониторинга

Согласно области отчета, критически больные пациенты требуют непрерывного мониторинга их жизненно важных параметров. Это делается системами прямого мониторинга давления, также известными как гемодинамические системы. Основная функция этих систем - мониторинг сердечной активности. Гемодинамические системы дают информацию о артериальном давлении, объеме и балансе жидкости. Рынок гемодинамического мониторинга сегментирован по системе (минимально инвазивные системы мониторинга, инвазивные системы мониторинга и неинвазивные системы мониторинга), применению (лабораторные системы мониторинга, домашние системы мониторинга, больничные системы мониторинга) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Минимально инвазивные системы мониторинга |

| Инвазивные системы мониторинга |

| Неинвазивные системы мониторинга |

| Катетеры легочной артерии |

| Устройства анализа контура пульса |

| Эзофагеальные системы Doppler |

| Электрические/биоимпедансные и биореактансные мониторы |

| Устройства объемного зажима / CNAP |

| Носимые ультразвуковые пластыри Doppler |

| Другие устройства |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Катетерные лаборатории и диагностические центры |

| Домашний уход и дистанционный мониторинг пациентов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу системы | Минимально инвазивные системы мониторинга | |

| Инвазивные системы мониторинга | ||

| Неинвазивные системы мониторинга | ||

| По устройствам | Катетеры легочной артерии | |

| Устройства анализа контура пульса | ||

| Эзофагеальные системы Doppler | ||

| Электрические/биоимпедансные и биореактансные мониторы | ||

| Устройства объемного зажима / CNAP | ||

| Носимые ультразвуковые пластыри Doppler | ||

| Другие устройства | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Катетерные лаборатории и диагностические центры | ||

| Домашний уход и дистанционный мониторинг пациентов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка гемодинамического мониторинга?

Рынок сгенерировал 1,19 млрд долларов США в 2025 году и прогнозируется достичь 1,45 млрд долларов США к 2030 году со среднегодовым темпом роста 4,07%.

Какой тип системы растет быстрее всего?

Неинвазивные системы расширяются со среднегодовым темпом роста 5,01%, опережая минимально инвазивных и инвазивных коллег, поскольку больницы стремятся минимизировать риск инфекций и улучшить комфорт пациентов.

Как приобретение Edwards Lifesciences компанией BD повлияло на конкуренцию?

Сделка на 4,2 млрд долларов США создала самую большую интегрированную платформу, охватывающую инвазивные и неинвазивные модальности, повысив уровень консолидации на рынке гемодинамического мониторинга.

Почему Азиатско-Тихоокеанский регион считается ключевым регионом роста?

Стареющая демография, расширяющаяся больничная инфраструктура и поддерживающие регулятивные реформы движут среднегодовым темпом роста 6,13% в Азиатско-Тихоокеанском регионе, самым высоким в мире.

Какую роль играет искусственный интеллект в гемодинамическом мониторинге?

Алгоритмы ИИ обеспечивают раннее обнаружение гипотонии, сепсиса и проблем церебральной перфузии, улучшая результаты и обосновывая премиальное ценообразование для передовых наборов мониторинга.

Как изменения в возмещении влияют на принятие?

Новые коды Medicare для дистанционного физиологического мониторинга и европейские тарифы для неинвазивного отслеживания сердечного выброса ускоряют внедрение в домашнем уходе и постострых условиях.

Последнее обновление страницы: