Размер и доля рынка гемофилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

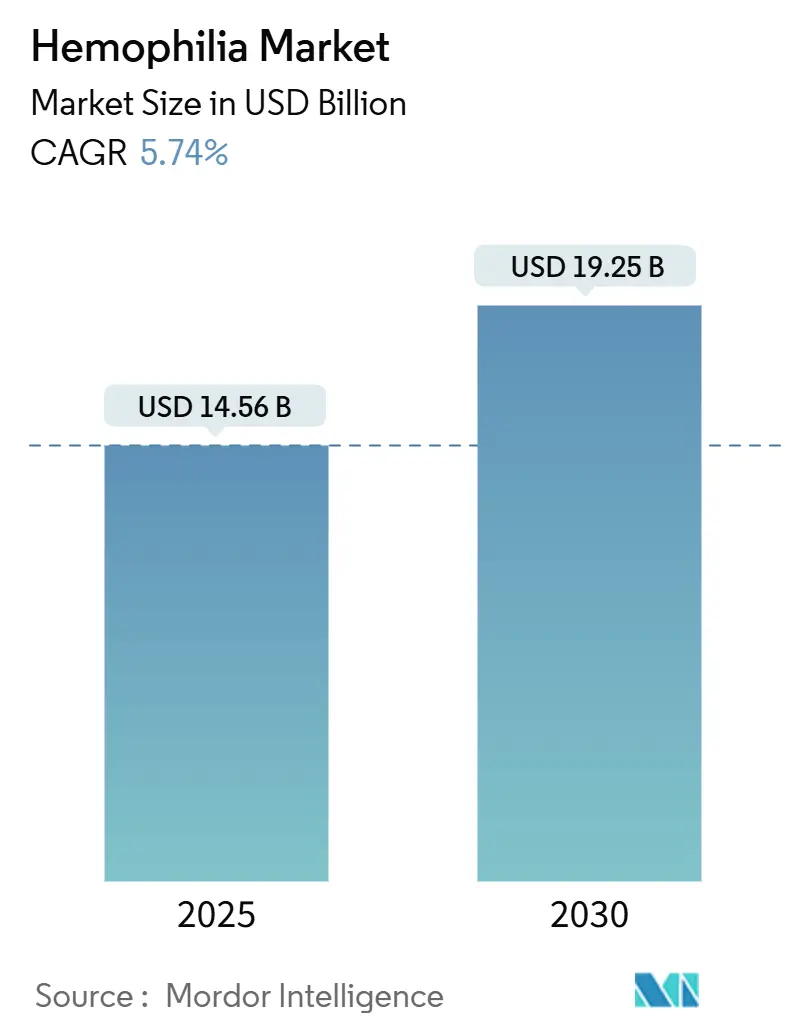

| Размер Рынка (2025) | 14.56 Миллиардов долларов США |

| Размер Рынка (2030) | 19.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.74% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

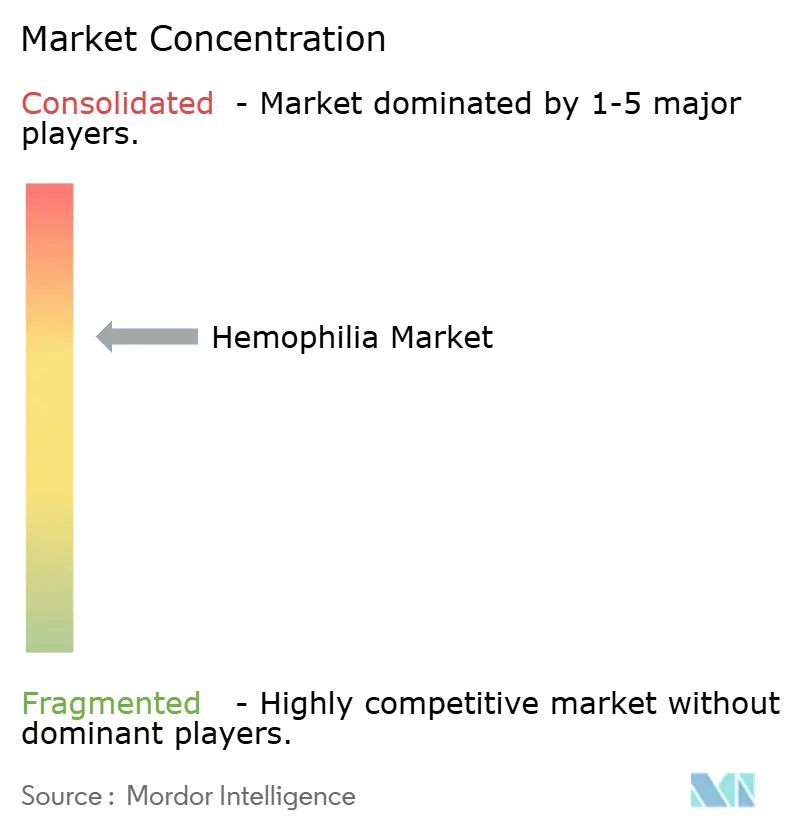

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка гемофилии от Mordor Intelligence

Размер рынка гемофилии оценивался в 14,56 млрд долларов США в 2025 году, и прогнозируется его рост до 19,25 млрд долларов США к 2030 году при среднегодовом темпе роста 5,74% в течение периода. Расширение диагностики, благоприятное возмещение расходов и коммерциализация трансформационных решений, таких как рекомбинантные факторы с увеличенным периодом полувыведения (EHL) и однократные генные терапии, изменяют ландшафт рынка гемофилии. Внедрение небактериальных препаратов для пациентов с ингибиторами, усиливающаяся конкуренция между производителями и расширение программ скрининга новорожденных также способствуют устойчивому спросу. Основные риски связаны с вопросами долговечности генной терапии, постоянной нехваткой сбора плазмы и бюджетными ограничениями плательщиков. Тем не менее, общий импульс остается положительным, поскольку плательщики все больше признают долгосрочные экономические преимущества, предлагаемые инновационными профилактическими подходами.

Ключевые выводы отчета

- По типу заболевания гемофилия A сохранила 75,12% доли рынка гемофилии в 2024 году, в то время как гемофилия B прогнозируется с темпом роста 6,34% на фоне одобрения генной терапии.

- По терапии заместительная терапия лидировала с 63,41% размера рынка гемофилии в 2024 году; генная терапия показывает прогнозируемый среднегодовой темп роста 7,02% до 2030 года.

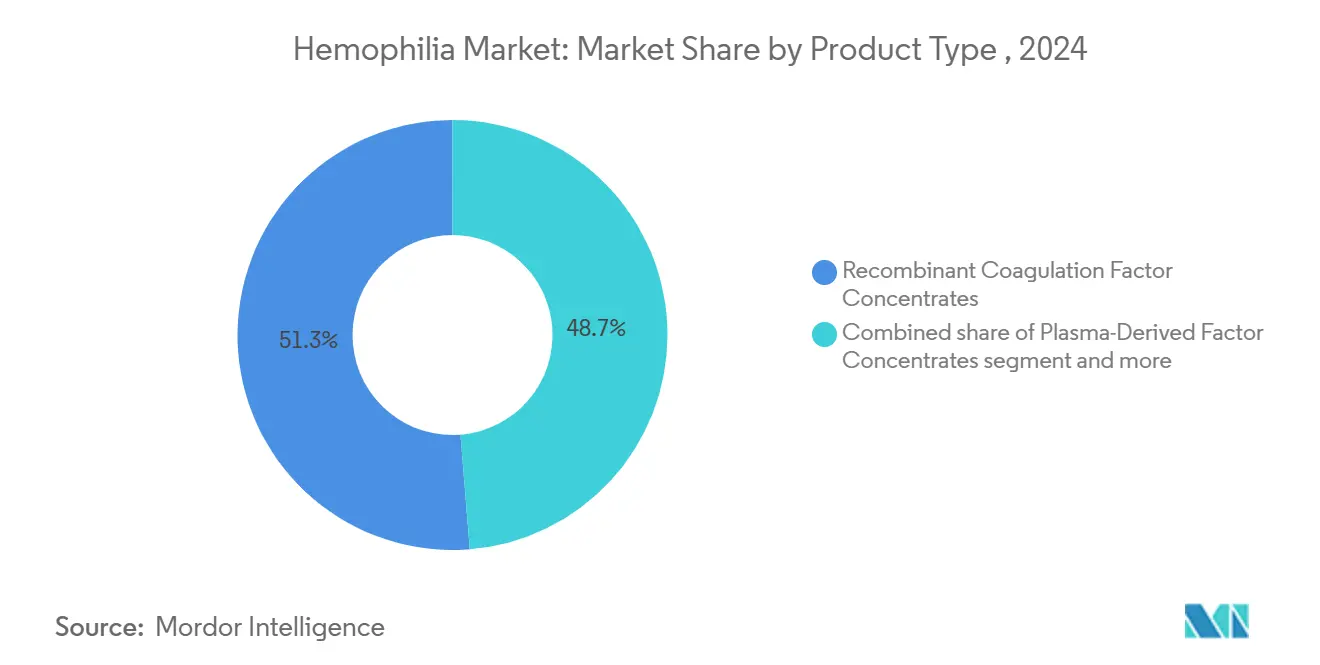

- По типу продукта рекомбинантные факторы заняли 51,28% доли рынка гемофилии в 2024 году и продолжают расти быстрее всего до 2030 года.

- По условиям лечения лечение по требованию лидировало с 56,68% размера рынка гемофилии в 2024 году; профилактика показывает прогнозируемый среднегодовой темп роста 5,98% до 2030 года

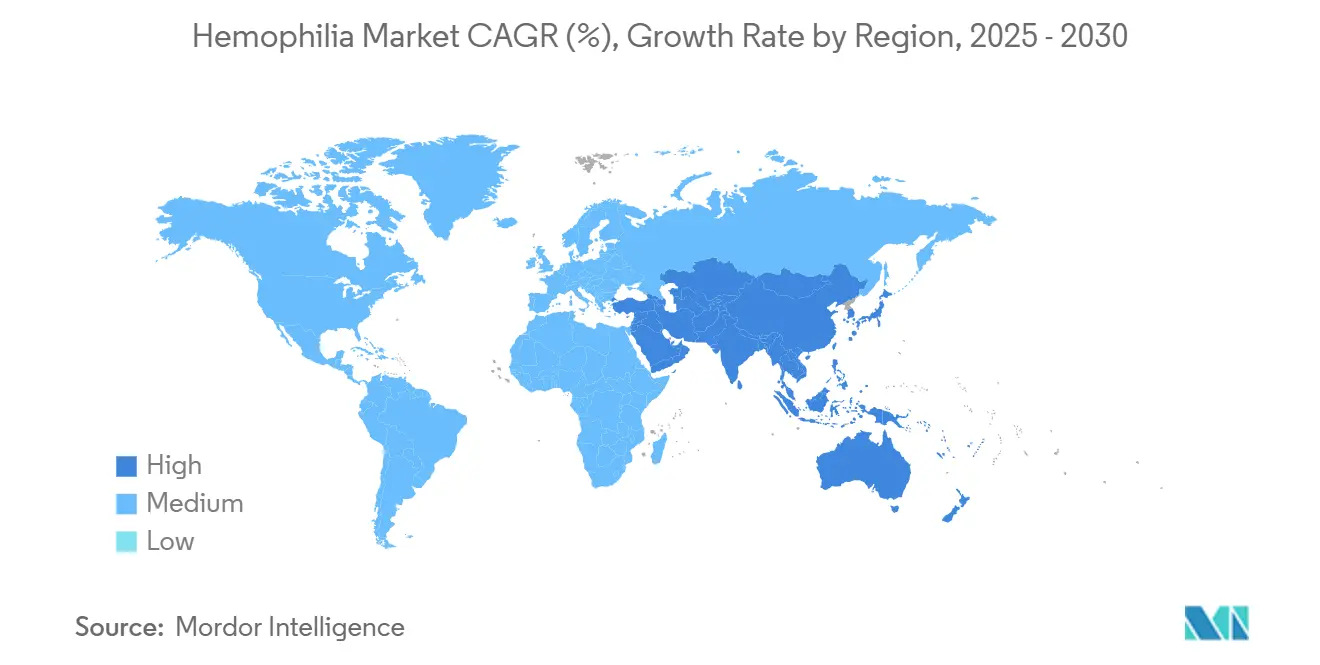

- По географии Северная Америка заняла 47,59% доли выручки в 2024 году; ожидается, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 6,88% в период 2025-2030 годов.

Глобальные тенденции и аналитика рынка гемофилии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост диагностированной распространенности и улучшение продолжительности жизни | +1.2% | Глобально, с наиболее сильным влиянием в АТЭС и МВА | Среднесрочная перспектива (2-4 года) |

| Запуск рекомбинантных факторов с увеличенным периодом полувыведения (EHL) | +1.0% | Глобально, во главе с развитыми рынками | Краткосрочная перспектива (≤ 2 лет) |

| Коммерческая доступность однократных генных терапий | +0.9% | В первую очередь Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Благоприятное возмещение расходов и национальные программы по гемофилии | +0.8% | Северная Америка и ЕС, расширение в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Расширение небактериальных терапий для пациентов с ингибиторами | +0.7% | Глобально, с акцентом на развитые рынки | Краткосрочная перспектива (≤ 2 лет) |

| Реальные регистры, обеспечивающие аналитику точного дозирования | +0.4% | Глобально, сосредоточенные в сетях HTC | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост диагностированной распространенности и улучшение продолжительности жизни

Выявление случаев гемофилии резко возросло, доведя глобальную диагностированную популяцию примерно до 1,1 миллиона в 2025 году после устойчивого расширения тестовых возможностей в развивающихся экономиках. Китай сократил среднее время постановки диагноза с 13,3 лет до 0,4 лет между 2008 и 2018 годами, иллюстрируя темп улучшения. Более высокая продолжительность жизни связана с более широким внедрением профилактики; наблюдение CDC показывает снижение смертности у пациентов, лечащихся в центрах лечения гемофилии. Страны со структурированными сетями ухода теперь обеспечивают почти нормальную продолжительность жизни, укрепляя стабильный спрос на передовые терапии.

Запуск рекомбинантных факторов с увеличенным периодом полувыведения (EHL)

ALTUVIIIO обеспечивает дозирование один раз в неделю, сокращая количество инфузий вдвое по сравнению со стандартными факторами. Клинические данные показывают, что 65% пользователей не испытывают кровотечений во время профилактики, а европейское одобрение с 10-летней эксклюзивностью добавляет регуляторную уверенность. EHL факторы снижают нагрузку на холодовую цепь, улучшают исходы суставов и повышают приверженность, сохраняя при этом хирургическую безопасность, сопоставимую с устаревшими продуктами.

Коммерческая доступность однократных генных терапий

HEMGENIX исключил рутинную профилактику у 94% пролеченных пациентов через четыре года после инфузии, поддерживая среднюю активность FIX на уровне 37% и сокращая кровотечения на 90%. Тем не менее, Pfizer отозвала Beqvez из-за ограниченного внедрения, подчеркивая препятствия для принятия. Гарантийные программы, которые возмещают часть затрат, если целевые уровни факторов не поддерживаются, снимают опасения плательщиков.

Благоприятное возмещение расходов и национальные программы по гемофилии

Закон Medicare о доступе к гемофилии в SNF разрешает отдельное выставление счетов по части B[1]Сотрудники NBDF, 'Федеральные приоритеты Medicare для сообщества нарушений свертываемости крови', Национальный фонд нарушений свертываемости крови, bleeding.org для факторов свертывания крови, расширяя покрытие на учреждения квалифицированного сестринского ухода. NICE одобрил HEMGENIX для рутинного использования, а Франция разрешает прямой выход на рынок[2]CSL Behring, 'Франция предоставляет прямой доступ к генной терапии HEMGENIX', cslbehring.de без предварительного разрешения. Программа 340B США позволяет лечебным центрам отпускать препараты со скидкой, поддерживая комплексную помощь. Исследования бюджетного воздействия показывают, что хотя генные терапии стоят около 3,5 млн долларов США авансом, они могут снизить расходы плана медицинского обслуживания за десять лет на 1,3 млн долларов США за счет исключения профилактики.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость лечения и бюджетное давление плательщиков | -1.5% | Глобально, наиболее остро в развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Пробелы в доступе к медицинской помощи в странах с низким/средним доходом | -0.8% | АТЭС, МВА, Латинская Америка | Долгосрочная перспектива (≥ 4 лет) |

| Неопределенность долговечности однократных генных терапий | -0.6% | В первую очередь Северная Америка и ЕС | Среднесрочная перспектва (2-4 года) |

| Дефицит сбора плазмы, нарушающий поставки PD-продуктов | -0.4% | Европа, Австралия, с распространением на глобальные рынки | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость лечения и бюджетное давление плательщиков

Годовые затраты в США варьируются от 213 874 до 869 940 долларов США на пациента, истощая бюджеты. Генные терапии усиливают контроль с прайс-листами около 3,5 млн долларов США. Дефицит поставок плазмы добавляет дополнительное инфляционное давление в Европе, в то время как китайские городские пациенты несут личные расходы, превышающие 30% располагаемого дохода, ограничивая внедрение профилактики. Средние годовые расходы Бразилии составляют 450 831 доллар США на пациента, в общей сложности 5,19 млрд долларов США в стране в 2025 году.

Пробелы в доступе к медицинской помощи в странах с низким/средним доходом

Только 8% африканских случаев гемофилии диагностируются, отражая глубокие недостатки инфраструктуры. Опросы в Азиатско-Тихоокеанском регионе выявляют нехватку специализированного персонала, блокирующую более широкое внедрение профилактики. Данные о потреблении факторов подтверждают, что многие страны используют значительно меньше 1 МЕ фактора VIII на душу населения в год - значительно ниже эффективных порогов лечения.

Сегментный анализ

По типу заболевания: гемофилия A сохраняет доминирование несмотря на инновационное преимущество B

Гемофилия A внесла 75,12% доли рынка гемофилии в 2024 году из-за более высокой распространенности примерно 1 на 5000 рождений мальчиков. Гемофилия B растет быстрее, поскольку более длительный период полувыведения фактора IX поддерживает стойкую эффективность генной терапии; HEMGENIX позволил 94% пациентов прекратить профилактику в течение четырех лет. Отрасль гемофилии видит дополнительный прогресс в небактериальных препаратах, которые удовлетворяют неудовлетворенные потребности в обоих подтипах.

Импульс в гемофилии A происходит от EHL факторов, таких как ALTUVIIIO, и небактериальных молекул, таких как эмицизумаб, которые вместе улучшают приверженность и контроль кровотечений. Параллельные прорывы в гемофилии B создают сбалансированный конвейер, где истории успеха генной терапии стимулируют инвестиции, в то время как установленные концентраты факторов сохраняют гибкость лечения. Гемофилия C и другие редкие дефициты факторов представляют меньший, но клинически значимый сегмент, с исследованиями дефицита фактора VII в Японии, демонстрирующими эффективное управление с рекомбинантным активированным фактором VII, достигающим 45,7% отличных и 33,6% эффективных гемостатических ответов[3]Ikuo Seita, 'Многоцентровое обсервационное исследование для оценки гемостаза после лечения рекомбинантным активированным FVII у пациентов в Японии с врожденным дефицитом фактора VII', Blood Coagulation & Fibrinolysis, journals.lww.com. В целом, сближение традиционных и передовых методов поддерживает динамичную конкуренцию в более широком рынке гемофилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапии: лидерство заместительной терапии сталкивается с нарушением генной терапии

Заместительная терапия сохранила 63,41% размера рынка гемофилии в 2024 году, оцениваемого в 9,23 млрд долларов США, отражая ее укоренившуюся роль в ежедневном уходе. Тем не менее генная терапия показывает самый высокий среднегодовой темп роста до 2030 года, движимая потенциалом однократной инфузии для излечения, который привлекает молодые когорты. Небактериальные профилактические препараты быстро расширяются, поскольку врачи переводят пациентов с ингибиторами с обходных препаратов на удобные подкожные[4]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'FDA одобряет новое лечение гемофилии A или B с ингибиторами факторов или без них', fda.gov режимы.

Заместительная терапия выигрывает от инноваций EHL, которые снижают частоту инфузий, защищая долю даже при масштабировании генной терапии. И наоборот, плательщики взвешивают компенсацию пожизненных затрат - генная терапия может свести на нет ежегодные счета за профилактику, превышающие 600 000 долларов США, создавая сильные стимулы для принятия после укрепления комфорта долговечности. Небактериальные молекулы дополнительно диверсифицируют выбор, укрепляя многодорожечный подход, где каждая модальность удовлетворяет различные клинические потребности

По типу продукта: рекомбинантные факторы консолидируют позицию на рынке

Рекомбинантные концентраты заняли 51,28% доли рынка гемофилии в 2024 году и расширят свое лидерство до 2030 года благодаря масштабируемому производству и минимальному риску патогенов самообеспеченности. Обходные препараты станут нишевыми, поскольку небактериальные терапии подрывают спрос.

Рекомбинантные платформы поддерживают достижения EHL и поддерживают точное дозирование. Отечественный китайский продукт SCT800 доказал безопасность без ингибиторов в течение медианного периода наблюдения 332 дня, подчеркивая переход к локализованному рекомбинантному производству. Варианты, полученные из плазмы, остаются критически важными там, где необходимо сопутствующее введение фактора фон Виллебранда, но ограничения мощности и растущий спрос на иммуноглобулины ограничивают перспективы роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По условиям лечения: профилактика набирает позиции против парадигмы по требованию

Лечение по требованию все еще генерировало 56,68% выручки в 2024 году, отражая историческую практику и стоимостные барьеры в развивающихся экономиках. Тем не менее профилактика показывает самый быстрый среднегодовой темп роста до 2030 года по мере накопления доказательств; педиатрические данные Китая показывают, что профилактика полной дозой значительно сокращает кровотечения и повышает индексы качества жизни. Протоколы дозирования с руководством PK достигли 69% показателей нулевых кровотечений, подтверждая эффективность по сравнению с эпизодическим лечением.

Увеличенный период полувыведения и небактериальные профилактические препараты облегчают приверженность за счет сокращения частоты инфузий, в то время как генная терапия нацелена на окончательную защиту от кровотечений через эндогенную экспрессию факторов. Экономическое моделирование показывает, что профилактика предотвращает госпитализации и повреждение суставов, компенсируя более высокие расходы на лекарства со временем. Следовательно, рынок гемофилии неуклонно мигрирует к стандартам профилактической помощи как в развитых, так и в отдельных развивающихся регионах.

Географический анализ

Северная Америка составила 47,59% мировой выручки в 2024 году, опираясь на 146 федерально финансируемых центров лечения гемофилии, которые совместно управляют более чем 52 000 пациентами. Надежные рамки возмещения включают покрытие Medicare для генных терапий и программу 340B, которая субсидирует приобретение лекарств. Данные из реестра Community Counts CDC информируют рекомендации по передовой практике для 134 000 человек, ускоряя внедрение новых препаратов на основе доказательств. Несмотря на доступное финансирование, CSL Behring отмечает более медленное, чем ожидалось, внедрение HEMGENIX, иллюстрируя нюансированные пути принятия решений, которые сопровождают высокозатратные лечебные терапии.

Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом, прогнозируемый на 6,88% среднегодовой темп роста с 2025 по 2030 год. Китай сократил задержки диагностики до 0,4 года и увеличил годовое потребление факторов по мере расширения возмещения. Исследование HIKOBOSHI в Японии показывает, что ежемесячное дозирование фактора VIII выросло в пять раз между 2005 и 2019 годами, отражая проактивные тенденции профилактики. Тем не менее, только 3,2% китайских пациентов с гемофилией A имеют доступ к профилактике, подчеркивая финансовые пробелы. Региональные рабочие группы продвигают национальные регистры и программы координированной помощи для гармонизации стандартов лечения.

Европа обладает зрелой инфраструктурой и прогрессивным возмещением, но сталкивается с дефицитом плазмы; блок импортирует около 40% плазмы из Соединенных Штатов и ищет 2 миллиона новых доноров для стабилизации поставок. Ближний Восток и Африка и Южная Америка сталкиваются с выраженным дефицитом доступа; только 8% африканских случаев диагностируются, и сохраняется нехватка специализированного персонала. Потребление факторов остается значительно ниже терапевтических порогов, поддерживая неудовлетворенную потребность и позиционируя эти регионы как будущие возможности роста после улучшения инфраструктуры и возмещения.

Конкурентный ландшафт

Умеренная консолидация характеризует рынок гемофилии. Roche лидирует с Hemlibra, который принес 2,8 млрд долларов США в 2023 году, рост на 15% на силе спроса без ингибиторов. Mim8 от Novo Nordisk опубликовал данные фазы 3, показывающие 86% нулевых кровотечений при еженедельном дозировании, угрожая доле Hemlibra после запуска. CSL Behring доминирует в генной терапии с HEMGENIX, в то время как выход Pfizer Beqvez иллюстрирует риски коммерциализации в парадигме высокой стоимости однократной дозы.

Стратегические ходы включают контракты, основанные на результатах: HEMGENIX предлагает гарантии долговечности, которые возмещают часть стоимости, если уровни факторов падают ниже согласованных порогов. Sanofi дифференцировала Qfitlia только шестью ежегодными инъекциями, нацеливаясь на улучшение приверженности. Партнерства расширяют конвейеры; bluebird bio объединилась с Novo Nordisk по кандидатам редактирования генома in-vivo, нацеливаясь на лечение следующего поколения за пределами векторов AAV.

Новые участники, такие как Expression Therapeutics, стремятся к биоинженерным дизайнам фактора VIII, которые обещают более дешевое производство, потенциально катализируя расширение рынка гемофилии в чувствительных к цене географиях. Стратегии вертикальной интеграции, охватывающие сбор плазмы, рекомбинантное производство и аналитику данных, дают установленным фирмам преимущества масштаба, однако проворные новаторы, нацеленные на специфические ингибиторы путей или платформы доставки, продолжают фрагментировать область.

Лидеры отрасли гемофилии

BioMarin Pharmaceutical Inc.

CSL Ltd.

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: Sanofi получила одобрение FDA для Qfitlia (fitusiran), первого антитромбинового профилактического препарата, достигающего 71-73% сокращения кровотечений всего с шестью инъекциями в год.

- Февраль 2025: CSL Behring представила четырехлетние данные о долговечности HEMGENIX; 94% пациентов остались без профилактики и поддерживали среднюю активность FIX 37%.

- Декабрь 2024: FDA одобрила Alhemo (concizumab-mtci) для пациентов с ингибиторами, предоставив терапию, которая сократила кровотечения на 86%.

- Ноябрь 2024: EMA одобрила Hympavzi (marstacimab) как первое еженедельное TFPI-таргетированное лечение для гемофилии A и B без ингибиторов.

Глобальные рамки отчета по рынку гемофилии

Согласно области действия отчета, гемофилия - это генетическое нарушение свертываемости крови, которое препятствует нормальному свертыванию крови из-за недостатка достаточного количества белков свертывания крови (факторов свертывания). Люди с гемофилией содержат низкие уровни либо фактора VIII (8), либо фактора IX (9). Основным симптомом является неконтролируемое, часто спонтанное кровотечение в различных областях тела. Количество кровотечений зависит от тяжести гемофилии.

Рынок гемофилии сегментирован по типу заболевания, терапии, типу продукта и географии. По типу заболевания рынок сегментируется как гемофилия A, гемофилия B и другие типы заболеваний. По терапии рынок сегментируется как заместительная терапия, генная терапия и другие терапии. По типу продукта рынок сегментируется как рекомбинантные концентраты факторов коагуляции, плазменные концентраты факторов коагуляции и другие типы продуктов. По географии рынок сегментируется как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру и предлагает стоимость (доллары США) для вышеупомянутых сегментов.

| Гемофилия A |

| Гемофилия B |

| Гемофилия C и другие |

| Заместительная терапия |

| Генная терапия |

| Небактериальная терапия |

| Рекомбинантные концентраты факторов коагуляции |

| Плазменные концентраты факторов |

| Обходные и вспомогательные препараты |

| Профилактика |

| По требованию |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Гемофилия A | |

| Гемофилия B | ||

| Гемофилия C и другие | ||

| По терапии | Заместительная терапия | |

| Генная терапия | ||

| Небактериальная терапия | ||

| По типу продукта | Рекомбинантные концентраты факторов коагуляции | |

| Плазменные концентраты факторов | ||

| Обходные и вспомогательные препараты | ||

| По условиям лечения | Профилактика | |

| По требованию | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какая терапевтическая модальность переопределяет профилактику для пациентов с ингибиторами?

Небактериальные подкожные препараты, такие как concizumab и fitusiran, обеспечивают рутинную профилактику всего с несколькими инъекциями в год, сокращая пролеченные кровотечения более чем на 70%.

Почему рекомбинантные факторы с увеличенным периодом полувыведения предпочитаются стандартным факторам?

Эти молекулы поддерживают дозирование один раз в неделю, сокращают частоту инфузий вдвое и обеспечивают более высокие показатели нулевых кровотечений, что совместно улучшает исходы суставов и приверженность пациентов.

Как плательщики справляются с высокой авансовой стоимостью генных терапий?

Контракты, основанные на результатах, которые включают гарантии долговечности, позволяют плательщикам вернуть часть цены, если активность факторов после инфузии падает ниже согласованных порогов, выравнивая платежи с реализованной пользой.

Какое ограничение поставок влияет на выбор лечения в Европе?

Хронический дефицит плазмы - Европе нужно около 2 миллионов дополнительных доноров для самообеспеченности - ускоряет переход к рекомбинантным концентратам, которые избегают зависимости от донорской плазмы.

Какой регион быстрее всего переходит от ухода по требованию к профилактике?

Азиатско-Тихоокеанский регион осуществляет самый быстрый переход по мере расширения диагностики и расширения возмещения, поощряя врачей принимать профилактические режимы, несмотря на сохраняющиеся пробелы доступности.

Как реальные регистры улучшают стратегии дозирования гемофилии?

Программы, такие как Community Counts CDC, компилируют фармакокинетические данные, которые питают индивидуализированные алгоритмы дозирования, повышая показатели без кровотечений без увеличения общего использования факторов.

Последнее обновление страницы: