Размер и доля мирового рынка гемодиализа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

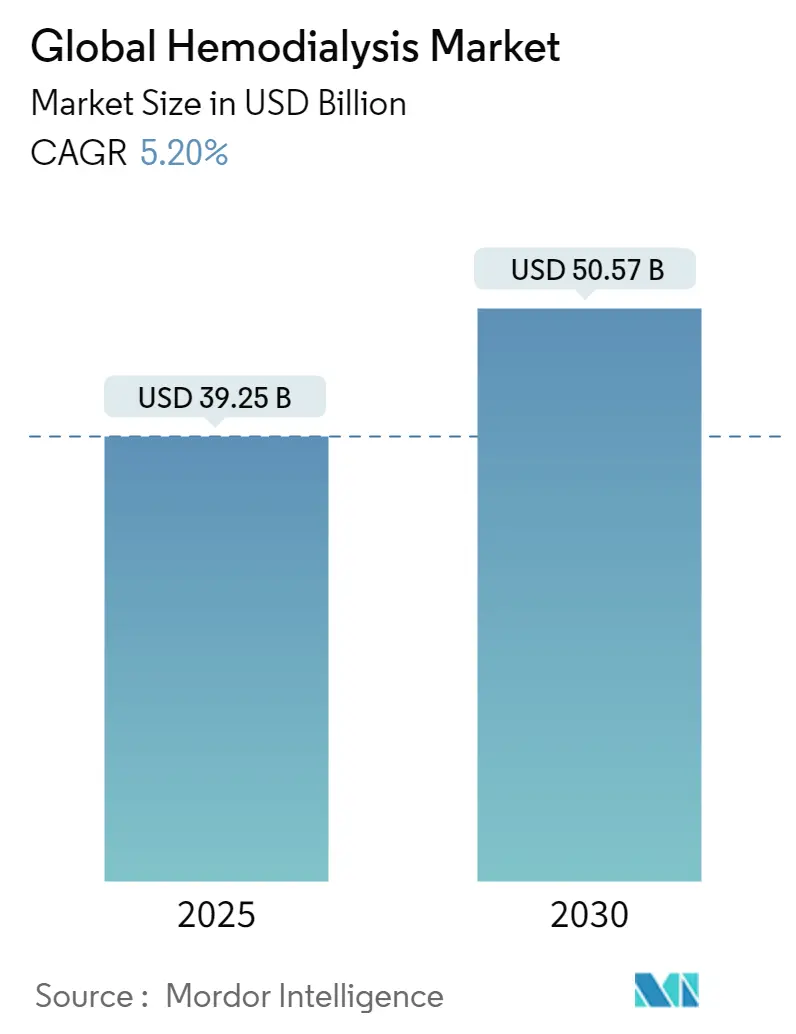

| Размер Рынка (2025) | 39.25 Миллиардов долларов США |

| Размер Рынка (2030) | 50.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка гемодиализа от Mordor Intelligence

Рынок гемодиализа достиг 39,25 млрд долларов США в 2025 году и, по прогнозам, вырастет до 50,57 млрд долларов США к 2030 году, развиваясь с CAGR 5,2%. Растущий пул пациентов с терминальной стадией почечной недостаточности и хронической болезнью почек, в настоящее время превышающий 800 миллионов во всем мире, поддерживает долгосрочный спрос на заместительную почечную терапию bmcnephrology.biomedcentral. Старение населения в странах с высоким доходом, наряду с растущей распространенностью диабета и гипертензии, расширяет клиническую базу. Искусственный интеллект уже предсказывает интрадиализную гипотензию с точностью 96%, сокращает предотвратимые осложнения и улучшает решения по дозированию анемии по сравнению с традиционными протоколами nature. Стабильность возмещения расходов в Соединенных Штатах - Medicare повысила базовую ставку ESRD до 273,82 долларов США на 2025 год - сохраняет финансовую жизнеспособность клиник даже при расширении домашних программ [1]Источник: Centers for Medicare & Medicaid Services, "Calendar Year 2025 End-Stage Renal Disease Prospective Payment System Final Rule," cms.gov . Между тем, директивы по устойчивости и изменения в пакетных платежах сжимают маржу, усиливая конкуренцию между крупными сетями и поставщиками технологий.

Ключевые выводы отчета

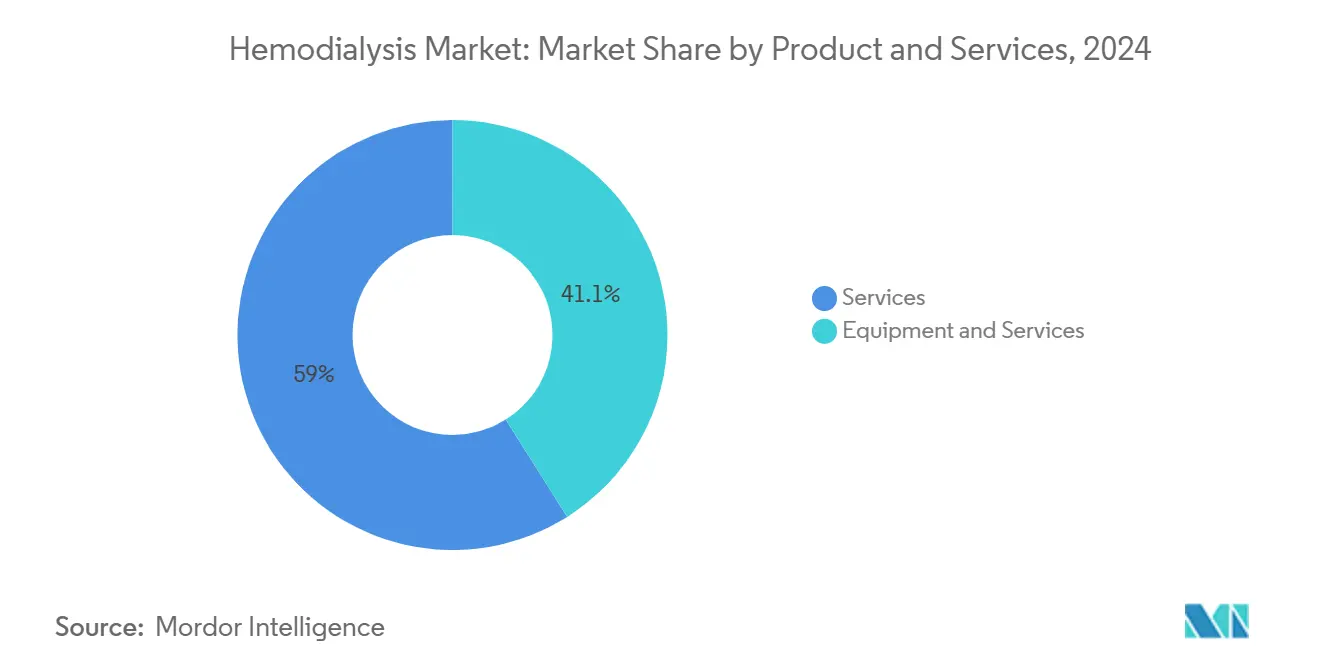

- По продуктам и услугам услуги лидировали с 58,95% доли рынка гемодиализа в 2024 году, тогда как оборудование готово показать самый быстрый CAGR 6,67% до 2030 года.

- По типу обычный гемодиализ занимал 69,07% доли выручки в 2024 году, в то время как ночная терапия, по прогнозам, резко вырастет с CAGR 7,12% до 2030 года.

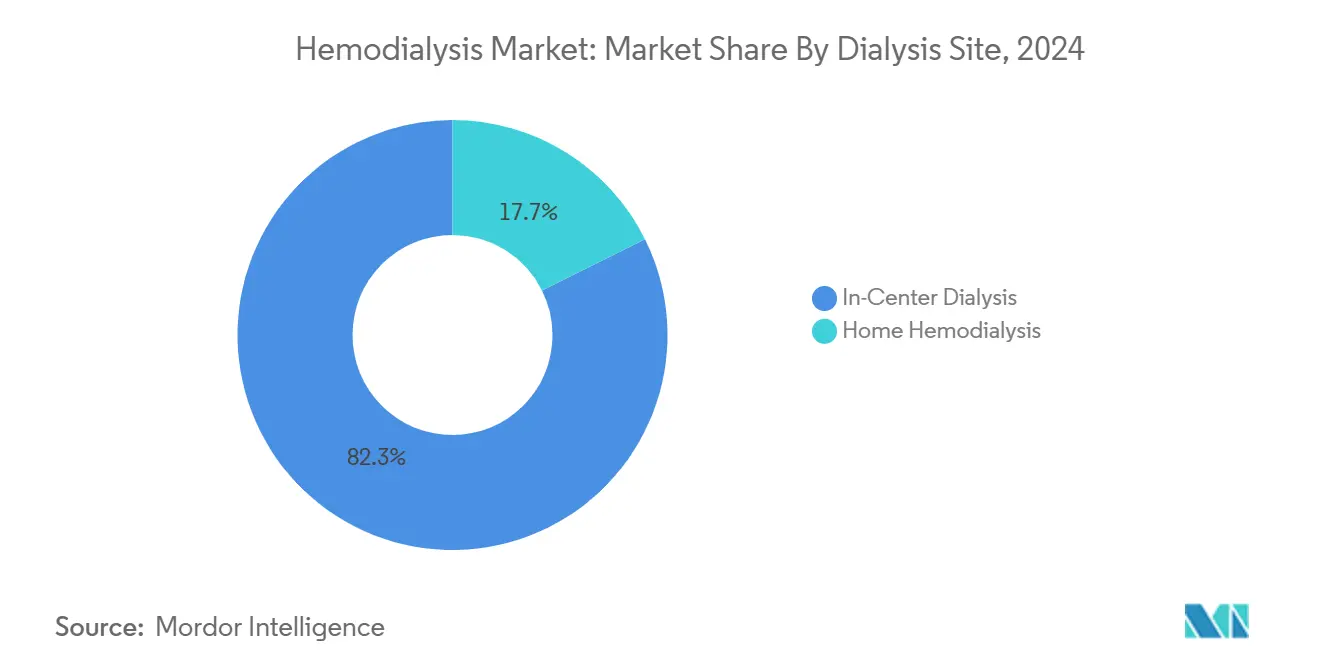

- По месту диализа централизованная помощь сохранила 82,34% доли размера рынка гемодиализа в 2024 году; домашний гемодиализ растет с CAGR 6,67%.

- По конечным пользователям диализные центры захватили 56,15% доходов сегмента в 2024 году, однако домашние учреждения, по прогнозам, будут расти с CAGR 6,54% до 2030 года.

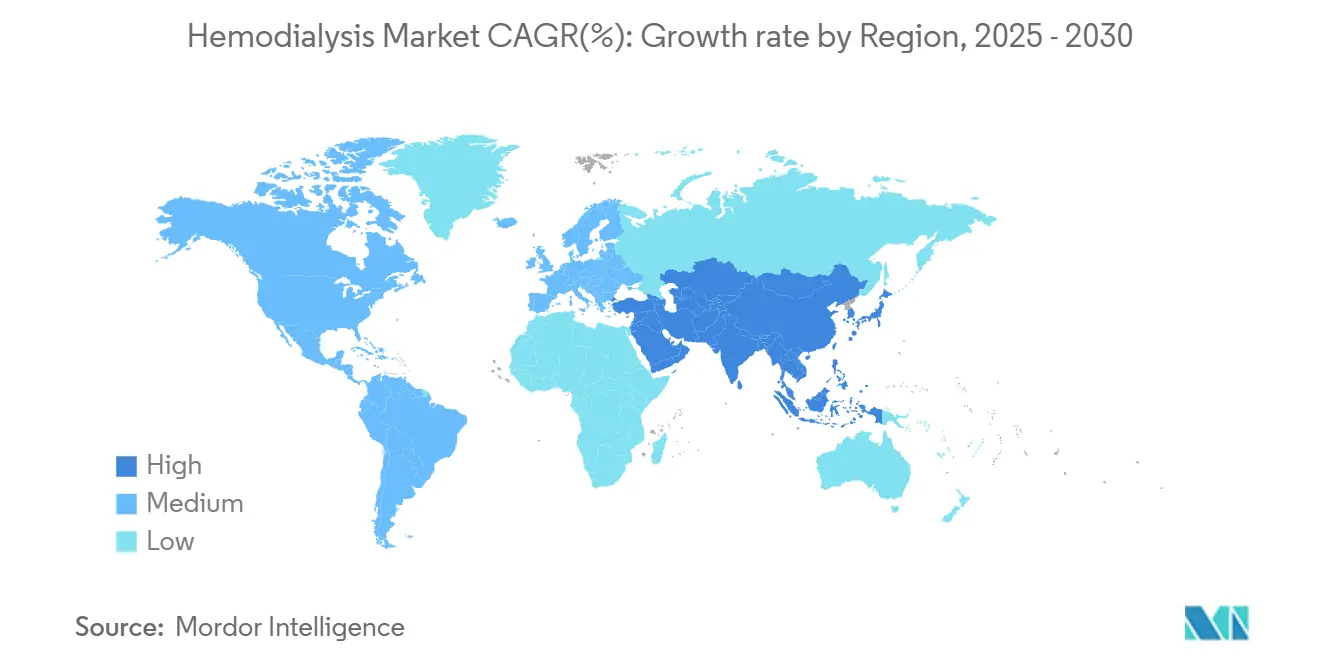

- По географии Северная Америка командовала 40,70% доли рынка в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,34%.

Тенденции и аналитические данные мирового рынка гемодиализа

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ESRD и CKD | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочный (≥ 4 лет) |

| Старение населения и бремя диабета/гипертензии | +0.9% | Северная Америка, ЕС, распространение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Благоприятное возмещение для центрального диализа в ОЭСР | +0.7% | Северная Америка, ЕС | Среднесрочный (2-4 года) |

| Быстрое внедрение программ домашнего гемодиализа | +0.6% | США, Канада, Австралия | Среднесрочный (2-4 года) |

| ИИ-управляемая предиктивная аналитика, оптимизирующая дозирование диализа | +0.4% | Северная Америка, ЕС, ранний Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Портативные сорбентные системы для регионов с ограниченными ресурсами | +0.3% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ESRD и CKD

Почти 6 миллионов дополнительных пациентов, по прогнозам, достигнут почечной недостаточности к 2030 году, расширяя рынок гемодиализа. Климатический тепловой стресс и токсины ускоряют повреждение почек, особенно в развивающихся азиатских экономиках. Саудовская Аравия уже демонстрирует 4,76% распространенность CKD, возрастающую до 50,94% среди людей в возрасте 90 лет и старше. Инструменты машинного обучения раньше выявляют прогрессирование, увеличивая пул отслеживаемых пациентов даже при задержке потребности в диализе.

Старение населения и бремя диабета/гипертензии

Каждые 5 лет Бразилия добавляет примерно на 6,6% больше пациентов на диализе; диабет вызывает 51% местных случаев ESKD и поглощает 4% бюджета здравоохранения. Мексика повторяет клиническую нагрузку, но отстает в охвате, почти половина граждан не застрахована, что ограничивает захват доходов. Страны с универсальным страхованием более полно монетизируют прогрессирование заболеваний, объясняя непропорционально большой рост Азиатско-Тихоокеанского региона по мере созревания страховых схем.

Благоприятное возмещение для центрального диализа в ОЭСР

Правило Medicare ESRD на 2025 год повышает базовые платежи на 2,7%, смягчая инфляцию для операторов клиник. Однако объединение только пероральных фосфатных связывающих веществ размывает предыдущие потоки доходов от дополнительных услуг, подталкивая поставщиков к операционной эффективности. Глобальный опрос в 81 стране показывает 90% государственного покрытия диализа, хотя возмещение по-прежнему склоняется к центральным методам лечения, несмотря на более дешевые альтернативы.

ИИ-управляемая предиктивная аналитика, оптимизирующая дозирование диализа

Алгоритмы обнаружения кровотечений достигают F1-score 0,92, снижая риск смещения иглы. Модели прогнозирования смертности показывают AUC 0,89, обеспечивая проактивное планирование ухода. Управление ультрафильтрацией с замкнутым контуром сокращает эпизоды гипотензии и упрощает удаление жидкости. Руководство FDA по надлежащей практике машинного обучения проясняет пути для клинического развертывания.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость лечения и инфраструктуры | -0.8% | Развивающиеся рынки, глобально | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированных специалистов по сосудистому доступу | -0.5% | Сельские и недостаточно обслуживаемые районы | Среднесрочный (2-4 года) |

| Давление устойчивости на водо- и энергоемкие клиники | -0.3% | ЕС, Калифорния, глобально | Среднесрочный (2-4 года) |

| Регулирование PFAS, влияющее на поставку мембран диализатора | -0.2% | Северная Америка, ЕС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сегментный анализ

По продуктам и услугам: Инновации в оборудовании стимулируют рост

Услуги составили 58,95% доходов 2024 года, в то время как оборудование, по прогнозам, зарегистрирует CAGR 6,67%, самый сильный среди предложений. Передовые системы, такие как Fresenius 5008X, одобренные FDA в 2024 году, обещают снижение смертности на 23%, побуждая к модернизации парка [2]Источник: Fresenius Medical Care, "Brings Industry-Leading Dialysis Therapy to U.S. Patients," freseniusmedicalcare.com . Дефицит диализаторов - FDA предупреждает, что поставки кровяных линий останутся напряженными до конца 2025 года - усиливает внимание к устойчивости запасов. По мере расширения мониторинга на основе ИИ интегрированные сервисные пакеты генерируют более устойчивые потоки доходов для операторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: Ночные модальности набирают обороты

Обычная терапия по-прежнему занимает 69,07% доли рынка гемодиализа, однако ночные сеансы растут на 7,12% ежегодно благодаря соответствию образу жизни и улучшенному биохимическому клиренсу cjasn. Оптимизированные профили ультрафильтрации сокращают симптоматическую гипотензию с 55% до 15%, повышая переносимость пациентов bmcnephrology.biomedcentral. Выбор лечения теперь зависит от индивидуализированных путей ухода, а не от чистого расчета возмещения.

По месту диализа: Растет динамика домашнего ухода

Центральные отделения сохранили 82,34% процедур 2024 года, однако домашний гемодиализ отслеживает CAGR 6,67%. Более половины американских клиник не имеют сертификации домашних модальностей, ограничивая масштаб, несмотря на возмещение Medicare за 25 сеансов домашнего обучения homedialysis. Подключенные платформы, такие как Sharesource от Baxter, обеспечивают мониторинг в реальном времени, ослабляя клинические опасения и укрепляя размер рынка гемодиализа для домашних применений baxter.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Эволюция медицинских учреждений

Диализные центры контролировали 56,15% доходов сегмента в 2024 году; учреждения домашнего ухода развиваются с CAGR 6,54% по мере схождения политики и технологий. DaVita лечила 282 000 пациентов в 3 173 амбулаторных центрах в Q1 2025, получая 400,14 долларов США дохода за процедуру при борьбе с более высокими расходами на пакетные препараты. Операторы больниц взвешивают дивестиции из-за более низких обновлений платежей, направляя рост к специализированным отдельно стоящим сетям.

Географический анализ

Северная Америка представляла 40,70% доходов 2024 года. Повышение базовой ставки Medicare на 2025 год и обильная клиническая инфраструктура поддерживают объем, хотя экологические регулирования повышают затраты на соответствие. Завод Nipro стоимостью 397,8 млн долларов США в Северной Каролине подчеркивает тенденции ближнего размещения, которые обеспечивают цепи поставок.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый CAGR 7,34% до 2030 года по мере расширения правительственного покрытия и старения населений. Однако только часть из 2,9 миллиона людей, нуждающихся в диализе, получает его из-за ограничений финансирования и учреждений. Японские фирмы, такие как Terumo, продвигают экспортные платформы для проникновения на высокорастущие рынки и стремятся к 20-25% региональной доле terumo.

Европа поддерживает стабильное внедрение под универсальным страхованием, но сталкивается со строгими правилами по воде и PFAS, которые увеличивают операционные расходы. B. Braun инвестировала 1,2 млрд евро в R&D в течение 2024 года для разработки ресурсоэффективных устройств. Клиники начали аудиты устойчивости, но только треть имеет формальные программы.

Конкурентная среда

Пять ведущих компаний командуют более чем половиной мирового дохода, указывая на умеренно консолидированную арену, благоприятствующую масштабным операторам с интегрированными услугами. Fresenius инвестировала 150 млн долларов США в Humacyte для укрепления предложений сосудистого доступа. Альянс DaVita с Medtronic захватывает домашних пользователей с поддержкой данных, в то время как дивестиция Vantive от Baxter стоимостью 3,8 млрд долларов США разблокирует капитал для основного роста. Возможности устойчивости и аналитика на основе ИИ теперь дифференцируют предложения, оказывая давление на меньших участников, которым не хватает капитала для цифровых и экологических обновлений.

Возможности белого пространства лежат в портативных сорбентных системах и технологиях экономии воды, ценимых регуляторами и развивающимися рынками. Призы KidneyX подтверждают интерес инвесторов, а фирмы раннего этапа, разрабатывающие носимые искусственные почки, могут сместить лечение от крупных клиник в следующем десятилетии

Лидеры мировой индустрии гемодиализа

-

Asahi Kasei Corporation

-

B Braun Melsungen AG

-

Fresenius Medical Care AG & Co. KGaA

-

Baxter International Inc.

-

Becton, Dickinson and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Fresenius Medical Care продала отдельные лабораторные активы Quest Diagnostics для усиления фокуса на основных линиях диализных услуг.

- Август 2024: Baxter закрыла продажу своего подразделения Vantive по уходу за почками компании Carlyle за 3,8 млрд долларов США, получив 3 млрд долларов США после уплаты налогов.

- Июль 2024: Nipro Medical начала строительство завода медицинских устройств стоимостью 397,8 млн долларов США в Гринвилле, Северная Каролина, создавая 232 рабочих места.

Область охвата отчета о мировом рынке гемодиализа

В соответствии с областью действия этого отчета гемодиализ - это процесс, при котором кровь очищается с использованием диализной машины с использованием специального фильтра, называемого искусственной почкой или диализатором. Гемодиализ помогает регулировать жизненно важные минералы крови, такие как калий, соль и кальций, а также кровяное давление. Рынок гемодиализа сегментирован по типу продукта (оборудование и расходные материалы), модальности (обычный длительный гемодиализ, короткий ежедневный гемодиализ и ночной гемодиализ) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Оборудование | Диализные машины |

| Системы водоочистки для гемодиализа | |

| Другое оборудование для гемодиализа | |

| Расходные материалы | Диализаторы |

| Катетеры | |

| Другие расходные материалы для гемодиализа | |

| Услуги |

| Обычный гемодиализ |

| Короткий ежедневный гемодиализ |

| Ночной гемодиализ |

| Центральный диализ |

| Домашний гемодиализ |

| Больницы |

| Отдельно стоящие диализные центры |

| Учреждения домашнего ухода |

| Северная Америка | США |

| Канада | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальные Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Оборудование | Диализные машины |

| Системы водоочистки для гемодиализа | ||

| Другое оборудование для гемодиализа | ||

| Расходные материалы | Диализаторы | |

| Катетеры | ||

| Другие расходные материалы для гемодиализа | ||

| Услуги | ||

| По типу | Обычный гемодиализ | |

| Короткий ежедневный гемодиализ | ||

| Ночной гемодиализ | ||

| По месту диализа | Центральный диализ | |

| Домашний гемодиализ | ||

| По конечным пользователям | Больницы | |

| Отдельно стоящие диализные центры | ||

| Учреждения домашнего ухода | ||

| По географии | Северная Америка | США |

| Канада | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гемодиализа?

Рынок гемодиализа составляет 39,25 млрд долларов США в 2025 году.

Как быстро будет расти рынок гемодиализа до 2030 года?

Ожидается, что рынок будет расширяться с CAGR 5,2%, достигнув 50,57 млрд долларов США к 2030 году.

Какой продуктовый сегмент расширяется быстрее всего?

Ожидается, что оборудование покажет самый высокий CAGR 6,67%, поскольку клиники переходят на системы с поддержкой ИИ и высокой производительностью.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Старение населения, растущая распространенность диабета и улучшение возмещения стимулируют региональный CAGR 7,34%.

Как правило оплаты Medicare на 2025 год влияет на поставщиков?

В 2025 году Северная Америка занимает наибольшую долю рынка на мировом рынке гемодиализа.

Какая новая технология может нарушить традиционную доставку диализа?

- Портативные сорбентные и носимые искусственные почки нацелены на сокращение инфраструктурных потребностей и расширение ухода в условиях ограниченных ресурсов.

Последнее обновление страницы: