Размер и доля глобального рынка оборудования для почечного диализа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

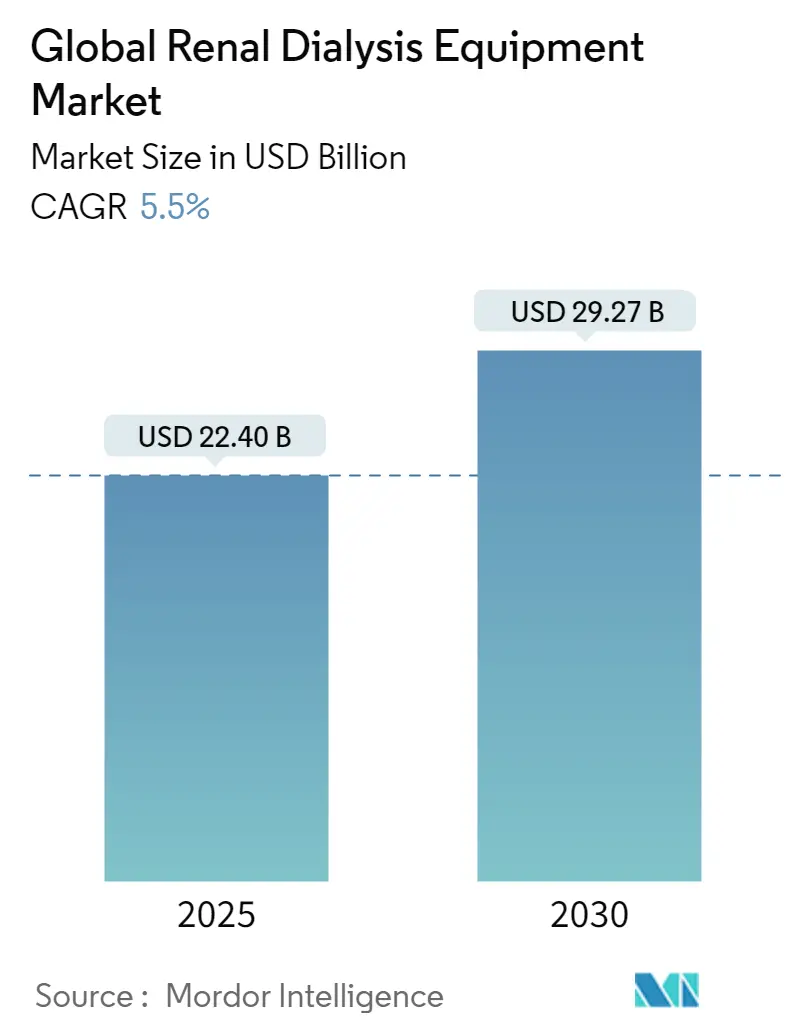

| Размер Рынка (2025) | 22.40 Миллиардов долларов США |

| Размер Рынка (2030) | 29.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка оборудования для почечного диализа от Mordor Intelligence

Рынок оборудования для почечного диализа был оценен в 22,40 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 29,27 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,5%. Старение населения, рост распространенности диабета и заболеваемости хронической болезнью почек (ХБП) поддерживают спрос, в то время как обновление платежей Medicare за терминальную стадию почечной недостаточности (ТСПН) 2025 года и аналогичные реформы возмещения во всем мире ускоряют переход от моделей оказания помощи в центрах к домашнему уходу. Ведущие производители внедряют компактные, водосберегающие машины, которые снижают потребности в инфраструктуре, а поставщики услуг инвестируют в профилактическое обслуживание с поддержкой ИИ для минимизации простоев и улучшения клинических результатов. Устойчивость цепочек поставок и экологическая устойчивость стали стратегическими приоритетами после недавнего дефицита сырья и ужесточения регулирования одноразового пластика. Одновременно притоки капитала в носимые и портативные устройства на основе сорбентов указывают на среднесрочный переход к ориентированным на пациентов, ресурсосберегающим парадигмам лечения.

Ключевые выводы отчета

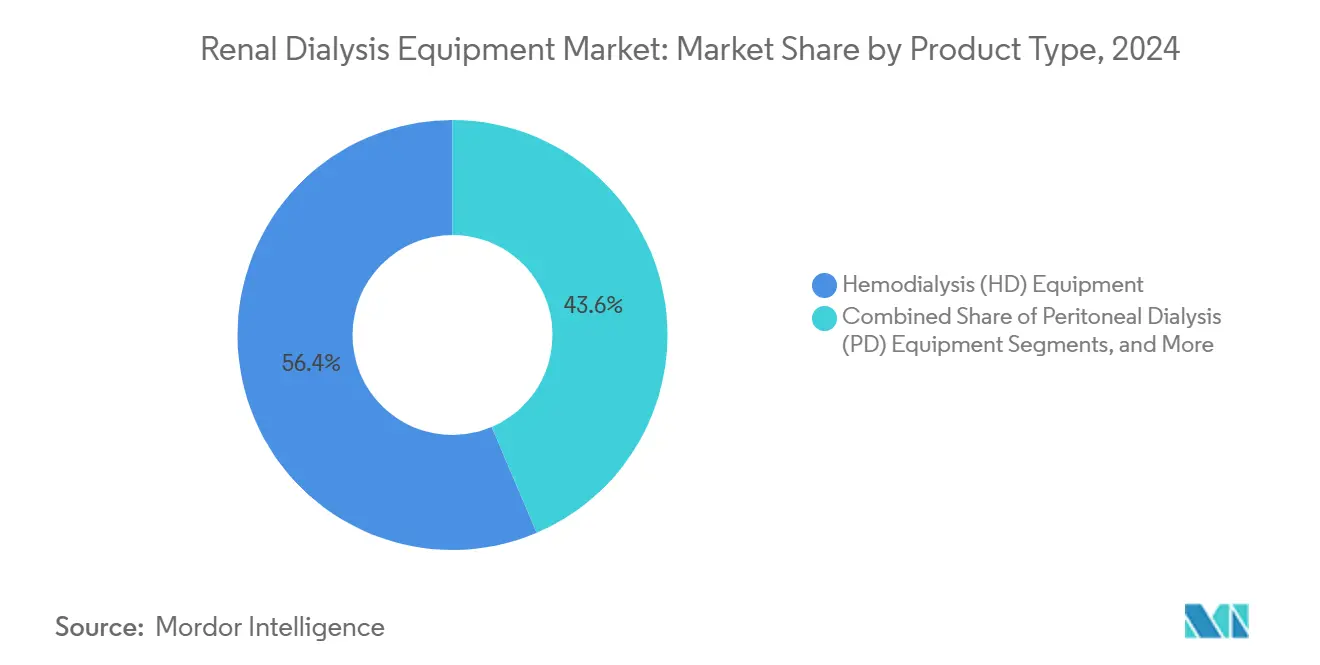

- По типу продукции оборудование для гемодиализа лидировало с 56,41% доли рынка оборудования для почечного диализа в 2024 году, в то время как оборудование для перитонеального диализа, согласно прогнозам, будет расти со среднегодовым темпом роста 6,78% до 2030 года.

- По применению гемодиализ составлял 82,13% доли размера рынка оборудования для почечного диализа в 2024 году; применения перитонеального диализа, ожидается, будут расти со среднегодовым темпом роста 6,45% до 2030 года.

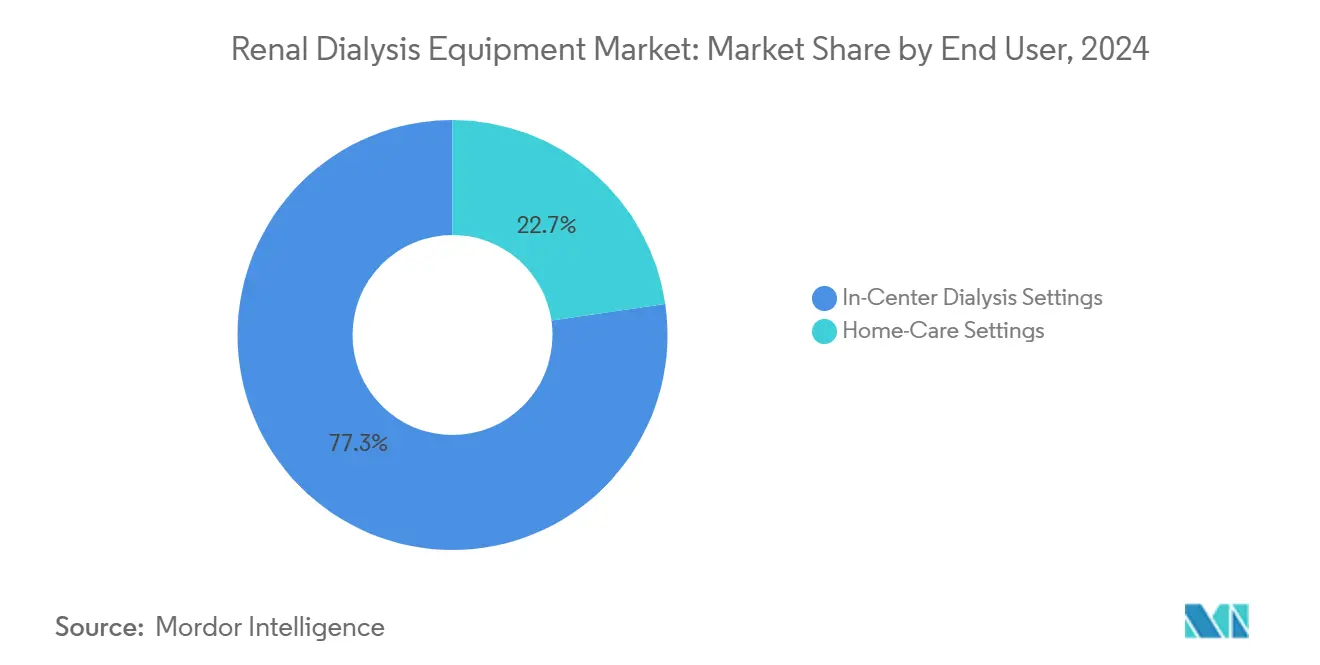

- По конечному пользователю центры диализа командовали 77,35% доли доходов в 2024 году; согласно прогнозам, сегмент домашнего ухода будет расширяться со среднегодовым темпом роста 6,14% в период 2025-2030 годов.

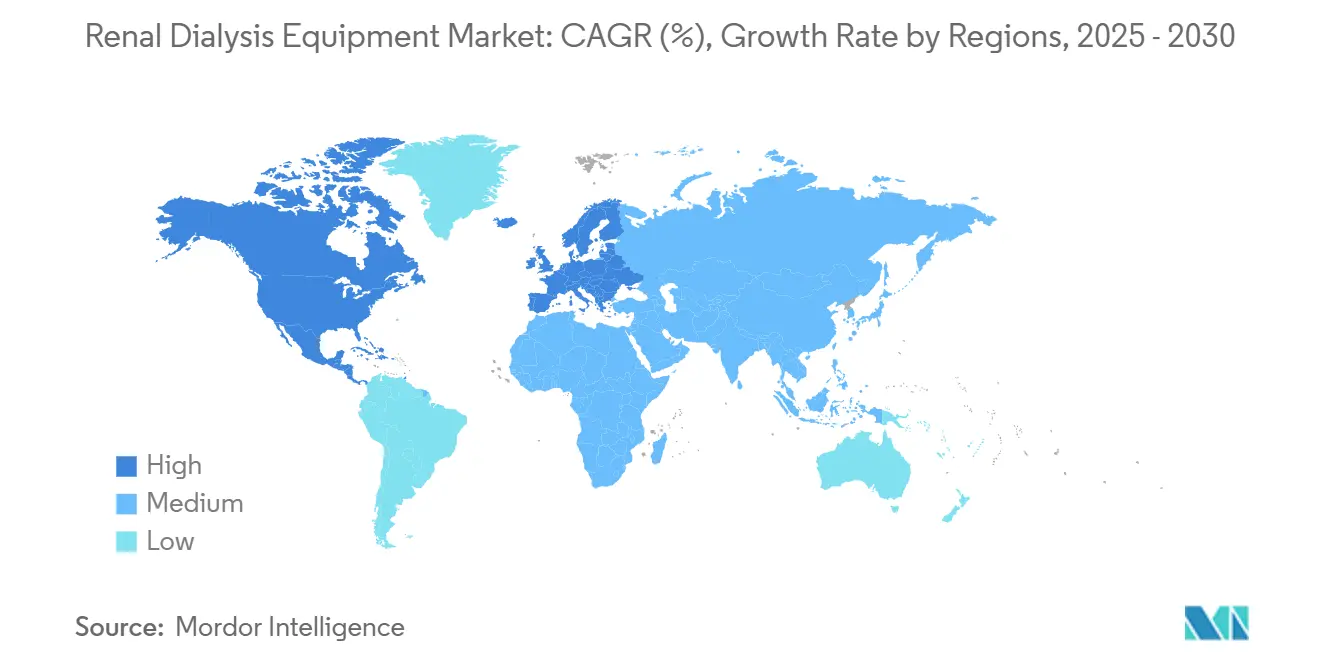

- По географии Северная Америка удерживала 43,46% рынка оборудования для почечного диализа в 2024 году, тогда как Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый среднегодовой темп роста 7,14% до 2030 года

Тренды и аналитика глобального рынка оборудования для почечного диализа

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на перитонеальный диализ | +1.2% | Глобальный; наиболее сильный в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный (2-4 года) |

| Расходы на НИОКР для оборудования следующего поколения | +0.8% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Увеличение распространенности ХБП | +1.5% | Глобальный; наивысшая нагрузка в регионах с низким и средним доходом | Долгосрочный (≥ 4 лет) |

| Внедрение портативных систем на основе сорбентов | +0.7% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Профилактическое обслуживание с поддержкой ИИ | +0.4% | Развитые рынки с развитой инфраструктурой | Среднесрочный (2-4 года) |

| Технологии диализа с нулевым выбросом, без воды | +0.6% | Глобальный; приоритет в регионах с дефицитом воды | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на перитонеальный диализ

Использование перитонеального диализа растет, поскольку клинические данные подтверждают показатели выживаемости, сопоставимые с центральным гемодиализом, и подчеркивают более низкое воздействие инфекций для пациентов, лечащихся дома. Система данных о почках США (USRDS) сообщила о 70% росте начальных домашних диализных процедур между 2012 и 2022 годами, поддерживаемых стимулами модели выбора лечения ТСПН Medicare 2025 [1]US Renal Data System, "2024 USRDS Annual Data Report," usrds.nih.gov. Латинская Америка иллюстрирует тренд, при этом Мексика составляет четверть мирового перитонеального населения. Тем не менее, пробелы в доступе, обусловленные ограниченной хирургической подготовкой и обучением пациентов, сохраняются в нескольких регионах. Клинические общества теперь рекомендуют раннее обучение модальности для повышения внедрения, и производители устройств запускают автоматизированные циклеры, которые упрощают настройку и мониторинг.

Рост расходов на НИОКР для новых продуктов диализа

Ведущие производители выделили многолетние бюджеты на НИОКР для модернизации диализных платформ. Fresenius Medical Care получила разрешение FDA на свою систему 5008X, которая обеспечивает высокообъемную гемодиафильтрацию и нацелена на замену устаревших машин [2]U.S. Food and Drug Administration, "510(k) Clearance K230145: 5008X Hemodialysis System," fda.gov. Vantive, недавно выделенная организация по уходу за почками Baxter, планирует инвестировать 1 млрд долларов США в течение пяти лет для коммерциализации портативных и имплантируемых технологий. Академические группы добавляют импульс: Университет Портсмута продемонстрировал алгоритмы профилактического обслуживания, которые сократили время простоя машин на 30%, в то время как Сеульский национальный университет развивает нано-электрокинетические насосы для компактных перитонеальных устройств. Программы финансирования, такие как KidneyX, присудили 17 млн долларов США с 2023 года, обеспечивая стабильный поток проектов.

Увеличение распространенности хронической болезни почек (ХБП)

ХБП затронула 37 миллионов американцев в 2025 году, и эпидемиологические обзоры зафиксировали 18,99 миллиона новых глобальных случаев в 2019 году, отражая устойчивую нагрузку, которая поддерживает рост рынка оборудования для почечного диализа. Диабет и гипертония остаются ведущими факторами риска; CDC оценивает, что Medicare потратила 87,2 млрд долларов США на ХБП в 2024 году, почти 8% своего бюджета. Страны с низким доходом сталкиваются с самым резким ростом заболеваемости, но не имеют адекватных терапевтических возможностей, создавая значительные возможности для устройств с оптимизированной стоимостью. Моделирующие исследования прогнозируют, что смерти, связанные с ХБП, превысят 1,81 миллиона к 2030 году, обеспечивая превышение спроса на диализ и трансплантацию над предложением.

Внедрение портативных систем диализа на основе сорбентов

Портативные системы, которые регенерируют диализат через сорбентные картриджи, значительно сокращают потребление воды и инфраструктурные расходы. Платформа SC+ компании Quanta Dialysis Technologies получила разрешение FDA для домашнего использования со скоростью потока, равной машинам в центрах, при работе на стандартной водопроводной воде. Клинические испытания показывают, что пульсирующие потоки push-pull повышают клиренс растворенных веществ на 10-15%, а учреждения получают выгоду от более быстрого оборота помещений и более низких счетов за коммунальные услуги. Доверие инвесторов возросло после раунда Series D на 245 млн долларов США компании Quanta, что позволило глобальное масштабирование и применения в острой помощи.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Осложнения и риски во время диализа | -0.8% | Глобальный; более высокое воздействие в развивающихся регионах | Краткосрочный (≤ 2 лет) |

| Ограничения возмещения на развивающихся рынках | -1.2% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный (2-4 года) |

| Волатильное предложение медицинских смол | -0.6% | Глобальный; острый в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Регулятивный контроль одноразового пластика | -0.4% | Европа и Северная Америка; расширение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Осложнения и риски, связанные с процедурами диализа

Предупреждения о безопасности, выпущенные FDA в 2024 году, детализировали выщелачивание токсичных соединений из силиконовых трубок в педиатрических контурах, что привело к быстрым изменениям конструкции и замене материалов fda.gov. Инфекция сосудистого доступа остается ведущей причиной госпитализации; Руководство по мерам ТСПН CMS показало, что использование катетера коррелировало с более высокими показателями сепсиса, чем артериовенозные фистулы. Перитонит перитонеального диализа снижается, но продолжает сдерживать клиницистов в условиях ограниченного обучения. Эти осложнения увеличивают расходы на лечение и могут задерживать начало терапии, замедляя общее внедрение оборудования.

Ограничения возмещения на развивающихся рынках

Клинический журнал Американского общества нефрологии обнаружил, что 90% опрошенных правительств возмещают поддерживающий диализ, но что ставки платежей тесно связаны с национальным ВВП, оставляя существенные пробелы в Азиатско-Тихоокеанском регионе и частях Африки. Данные реестра показывают, что распространенность заместительной почечной терапии тесно отражает валовой национальный доход, подтверждая финансовый доступ как основное препятствие. Поскольку самый высокий рост ХБП происходит там, где возмещение является самым слабым, производители должны адаптировать модели с более низкой стоимостью, локализовать производство и сотрудничать с благотворительными организациями для разблокировки спроса.

Сегментный анализ

По типу продукции: платформы гемодиализа остаются доминирующими, в то время как оборудование для перитонеального диализа набирает обороты

Машины для гемодиализа, системы очистки воды и вспомогательные расходные материалы составляли 56,41% доли рынка оборудования для почечного диализа в 2024 году, поддерживаемые десятилетиями установленной инфраструктуры и знакомством клиницистов. Ожидается, что устройство высокообъемной гемодиафильтрации 5008X обновит парки крупных американских поставщиков, сигнализируя о устойчивых инвестициях в традиционные платформы. В отличие от этого, циклеры для перитонеального диализа, согласно прогнозам, покажут среднегодовой темп роста 6,78%, поддерживаемые стимулами плательщиков и достижениями в удобных для пользователя интерфейсах. Автоматизированные циклеры, оснащенные удаленной телеметрией, расширяют внедрение среди пожилых и сельских пациентов, а новые биосовместимые растворы снижают показатели перитонита. Концентраты и растворы также получают выгоду от изменений политики CMS, которые включают оральные фосфатные связующие в объединенный платеж, расширяя дополнительные потоки доходов.

Импульс оборудования для перитонеального диализа наиболее силен в Мексике, Китае и Соединенных Штатах, где переходные отделения ухода направляют кандидатов через выбор модальности. Напряженность цепочки поставок для пластиковых кровяных линий и картриджей выделила необходимость в стратегиях закупок из множественных источников, однако производители с вертикально интегрированной мощностью смол лучше справляются с нарушениями, чем коллеги. Цели устойчивости ускоряют переход к перерабатываемым картриджам, а исследовательские консорциумы испытывают полимеры на растительной основе для корпусов диализаторов. По мере роста домашнего внедрения послепродажное обслуживание и круглосуточная техническая поддержка становятся ключевыми конкурентными дифференциаторами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: традиционный гемодиализ лидирует, но домашние модальности ускоряются

Традиционный центральный гемодиализ сохранил 82,13% размера рынка оборудования для почечного диализа в 2024 году, отражая мировую стандартизацию трехразовых еженедельных режимов. Датчики, управляемые ИИ, в современных машинах теперь корректируют ультрафильтрацию в реальном времени, снижая события гипотонии и согласуясь с метриками качества. Короткие ежедневные и ночные варианты растут с небольшой базы, поддерживаемые данными результатов, указывающими на превосходное управление жидкостями и качество жизни, о котором сообщают пациенты.

Применения перитонеального диализа, хотя и меньшие, установлены для расширения со среднегодовым темпом роста 6,45%. Непрерывный амбулаторный перитонеальный диализ (CAPD) доминирует в латиноамериканской практике, тогда как автоматизированный перитонеальный диализ (APD) набирает популярность в развитых экономиках. Отчет USRDS 2024 года показал, что 45,6% американских клиник все еще не имеют сертификации домашнего диализа, предлагая большой пул для конверсии после устранения барьеров обучения. Развивающиеся телемедицинские платформы позволяют нефрологам просматривать данные в реальном времени и вмешиваться проактивно, повышая уверенность в домашнем уходе.

По конечному пользователю: стационарная помощь преобладает, поскольку рост домашнего ухода опережает

Центры диализа захватили 77,35% доходов в 2024 году, поддерживаемые экономией от масштаба и немедленным клиническим надзором. Fresenius Medical Care и DaVita через вертикальную интеграцию стандартизируют протоколы и консолидируют закупки, усиливая свою покупательную способность. Больничные подразделения лечат пациентов с более высокой остротой и поддерживают большие пропорции перитонеальных случаев благодаря хирургическим ресурсам.

Домашний уход, хотя и зарождающийся, согласно прогнозам, будет расти на 6,14% ежегодно. Корректировка платежей Medicare за домашний диализ и разрешение FDA на машины, работающие на водопроводной воде, снижают входные барьеры. Программы переходного обучения сообщают о показателях конверсии выше 40%, указывая на готовность пациентов при структурированном образовании. Платформы удаленного мониторинга, поступающие в электронные медицинские записи, облегчают соответствие регулятивным требованиям и раннее обнаружение неблагоприятных событий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 43,46% рынка оборудования для почечного диализа в 2024 году благодаря устойчивому возмещению, обширным клиническим сетям и быстрым одобрениям устройств. Medicare потратила 75 млрд долларов США на бенефициаров ХБП в 2024 году, а CMS повысила базовую ставку ТСПН до 273,82 долларов США в 2025 году, непосредственно увеличивая капитальные бюджеты поставщиков [3]U.S. Centers for Disease Control and Prevention, "Chronic Kidney Disease in the United States, 2024," cdc.gov. Модель единого плательщика Канады гарантирует общенациональное покрытие диализа, в то время как Мексика лидирует в использовании перитонеального диализа в мире благодаря устойчивой политической поддержке. Хотя нарушения, связанные с ураганом, на ключевом заводе диализаторов в Северной Каролине выявили концентрацию цепочки поставок, разрешения FDA на экстренное использование позволили альтернативные источники, побудив производителей диверсифицировать площадки.

Европа составляет второй по величине регион, характеризующийся строгими экологическими директивами, которые благоприятствуют системам с низким потреблением воды и низкими отходами. Национальные службы здравоохранения в Германии, Франции и Великобритании финансируют универсальный доступ, а Европейская почечная ассоциация продвигает трансграничные клинические руководства для гармонизации стандартов качества. Итальянское нефрологическое общество опубликовало десятишаговую зеленую рамку в 2024 году, поощряя переработку диализаторов и принятие возобновляемой энергии в клиниках. Регулятивные обновления, согласующие ограничения чистоты воды ISO 23500 с руководящими принципами AAMI, побуждают поставщиков модернизировать модули фильтрации по всей установленной базе.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с прогнозируемым среднегодовым темпом роста 7,14%. Япония регистрирует самую высокую в мире распространенность ТСПН и поддерживает сложное возмещение для трехразового еженедельного центрального гемодиализа. Китай и Индия сталкиваются с 66% пробелом в доступе, представляя самый большой пул скрытого спроса. Расширения страхования под руководством правительства, инвестиции частного капитала в диализные сети и государственно-частные партнерства для сельского охвата сужают различия. Австралия и Южная Корея демонстрируют почти универсальное покрытие и являются ранними последователями телемониторинговых домашних систем. Многонациональные компании все чаще создают локализованные сборочные заводы для удовлетворения чувствительных к цене сегментов и квалификации для тендеров на закупки.

Конкурентная среда

Рынок оборудования для почечного диализа высоко концентрирован. Fresenius Medical Care и DaVita совместно лечат 69% американских пациентов в 65% учреждений, и Fresenius поставляет значительную долю машин на свои собственные объекты, усиливая вертикальный контроль. Приобретение NxStage компанией Fresenius укрепило её ростер домашнего гемодиализа, в то время как DaVita использует аналитику для оптимизации использования мощностей. Baxter завершила выделение своего подразделения по уходу за почками Vantive стоимостью 3,8 млрд долларов США, выделив 1 млрд долларов США для ускорения носимых и имплантируемых технологий, что может изменить конкурентную динамику к 2028 году.

Развивающиеся претенденты сосредоточены на портативности и простоте использования. Tablo компании Outset Medical интегрирует очистку воды и поддерживает острые и хронические условия, позволяя больницам развертывать диализ за пределами специализированных отделений. SC+ компании Quanta обеспечивает производительность клинического уровня в форм-факторе размером с тележку и накопил более 1 миллиона часов лечения по всему миру. Производители устройств также ухаживают за устойчивостью: Nipro представила диализаторы с мембранами с пониженным углеродом, а B. Braun пилотирует программы перерабатываемых картриджей, которые нацелены на сокращение пластиковых отходов на 40% за лечение.

Стратегические альянсы распространяются. Fresenius сотрудничала с Nvidia в 2025 году для встраивания рабочих процессов ИИ, которые обнаруживают аномалии коагуляции до срабатывания сигналов тревоги, в то время как Baxter подписала меморандум с Tencent для интеграции телемониторинга в свои автоматизированные перитонеальные циклеры для китайского рынка. Поставщики сочетают оборудование с облачной аналитикой, подписками на расходные материалы и приложениями для обучения пациентов, чтобы заблокировать долгосрочные доходы и дифференцироваться за пределами технических характеристик оборудования.

Лидеры глобальной отрасли оборудования для почечного диализа

-

Fresenius Kabi AG

-

Baxter International, Inc.

-

Nikkiso Co, Ltd.

-

Nipro Corporation

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Four Square Medical Center, Коимбатур, запустил машину для домашнего диализа Dimi, систему без обратного осмоса, предназначенную для бытового использования.

- Октябрь 2024: Nephro Care India Ltd. и NIT Silchar представили прототип умной машины для гемодиализа с поддержкой ИИ, ожидается, что он снизит затраты на лечение до 75%.

- Март 2024: Nipro Medical Corporation представила систему гемодиализа SURDIAL DX в Соединенных Штатах.

Область охвата отчета по глобальному рынку оборудования для почечного диализа

В соответствии с областью охвата отчета, оборудование для почечного диализа относится к машинам и аппаратам, используемым в процессе, который может временно заменить функцию почки, пока пациенты ждут трансплантации. Почечный диализ - это искусственный метод поддержания химического баланса крови при отказе почек. Глобальный рынок оборудования для почечного диализа сегментирован по продукции (оборудование для гемодиализа (HD), оборудование для перитонеального диализа (PD), концентраты и растворы, катетеры и трубки, и другие продукты), применению (гемодиализ и перитонеальный диализ), конечному пользователю (центры диализа и домашний уход) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тренды для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Оборудование для гемодиализа (HD) | Диализные машины |

| Диализаторы | |

| Кровяные линии и наборы трубок | |

| Системы очистки воды | |

| Оборудование для перитонеального диализа (PD) | Автоматизированные циклеры PD |

| Портативные устройства PD | |

| Концентраты и растворы | |

| Другие аксессуары |

| Гемодиализ | Традиционный HD |

| Короткий ежедневный HD | |

| Ночной HD | |

| Перитонеальный диализ | CAPD |

| APD |

| Центры диализа |

| Домашний уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Оборудование для гемодиализа (HD) | Диализные машины |

| Диализаторы | ||

| Кровяные линии и наборы трубок | ||

| Системы очистки воды | ||

| Оборудование для перитонеального диализа (PD) | Автоматизированные циклеры PD | |

| Портативные устройства PD | ||

| Концентраты и растворы | ||

| Другие аксессуары | ||

| По применению | Гемодиализ | Традиционный HD |

| Короткий ежедневный HD | ||

| Ночной HD | ||

| Перитонеальный диализ | CAPD | |

| APD | ||

| По конечному пользователю | Центры диализа | |

| Домашний уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько большой глобальный рынок оборудования для почечного диализа?

Ожидается, что размер глобального рынка оборудования для почечного диализа достигнет 22,40 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 5,5% до 29,27 млрд долларов США к 2030 году.

Каков текущий размер глобального рынка оборудования для почечного диализа?

В 2025 году ожидается, что размер глобального рынка оборудования для почечного диализа достигнет 22,40 млрд долларов США.

Кто являются ключевыми игроками на глобальном рынке оборудования для почечного диализа?

Fresenius Kabi AG, Baxter International, Inc., Nikkiso Co, Ltd., Nipro Corporation и B. Braun Melsungen AG являются основными компаниями, работающими на глобальном рынке оборудования для почечного диализа.

Какой регион растет быстрее всего на глобальном рынке оборудования для почечного диализа?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке оборудования для почечного диализа?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке оборудования для почечного диализа.

Какие годы охватывает этот глобальный рынок оборудования для почечного диализа, и каков был размер рынка в 2024 году?

В 2024 году размер глобального рынка оборудования для почечного диализа оценивался в 21,17 млрд долларов США. Отчет охватывает исторический размер глобального рынка оборудования для почечного диализа за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер глобального рынка оборудования для почечного диализа на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: