Размер и доля рынка теплообменников

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.28 Миллиардов долларов США |

| Размер Рынка (2030) | 23.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка теплообменников от Mordor Intelligence

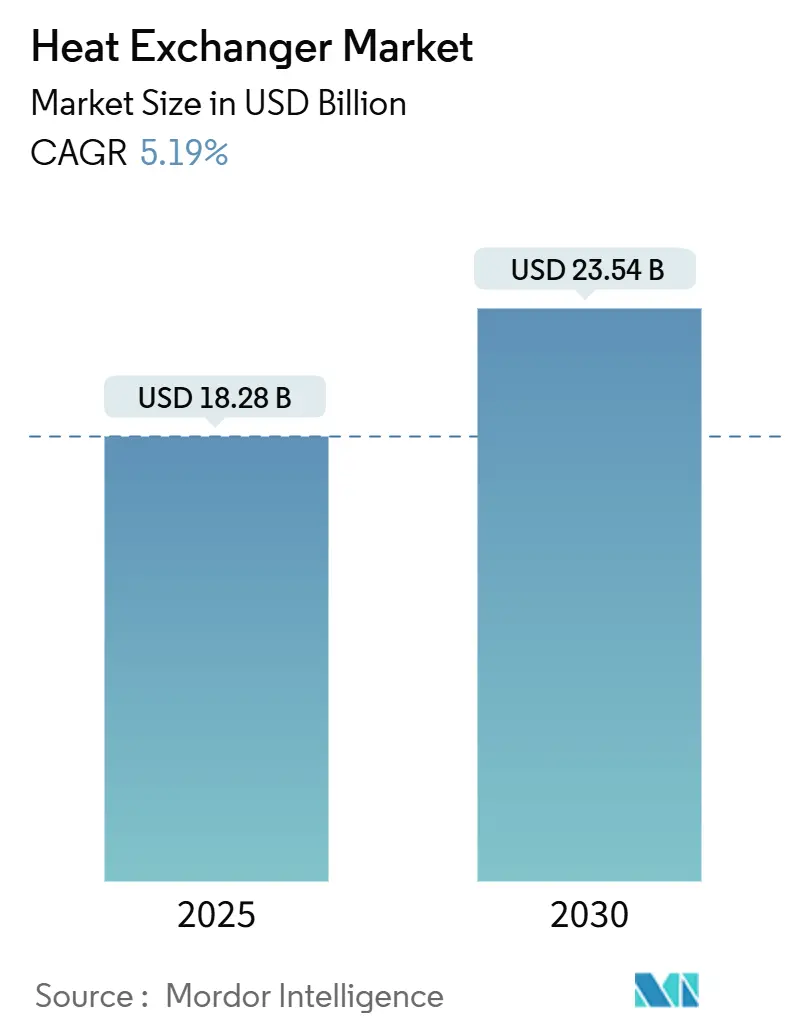

Размер рынка теплообменников оценивается в 18,28 млрд долларов США в 2025 году и ожидается достигнет 23,54 млрд долларов США к 2030 году с CAGR 5,19% в течение прогнозного периода (2025-2030).

Рост рынка теплообменников стимулируется развитием инфраструктуры СПГ, внедрением жидкостного охлаждения дата-центров и регулированием, которое принуждает к модернизации эффективности промышленных котлов и районных энергосетей. Кожухотрубные системы остаются основными для высоконапорных применений, однако оборудование с воздушным охлаждением быстро масштабируется, поскольку водосбережение определяет решения о закупках. Спрос на экзотические сплавы растет в соответствии с пилотными проектами водорода и сверхкритическими циклами CO₂, тогда как модульные конструкции печатных схем набирают популярность там, где экстремальные давления сочетаются с ограничениями пространства. Конкурентная динамика остается умеренно фрагментированной: глобальные лидеры полагаются на широкие портфели и послепродажный охват, тогда как специалисты нацеливаются на ниши, такие как криогенные СПГ установки и водородные агрегаты на 200 бар.

Ключевые выводы отчета

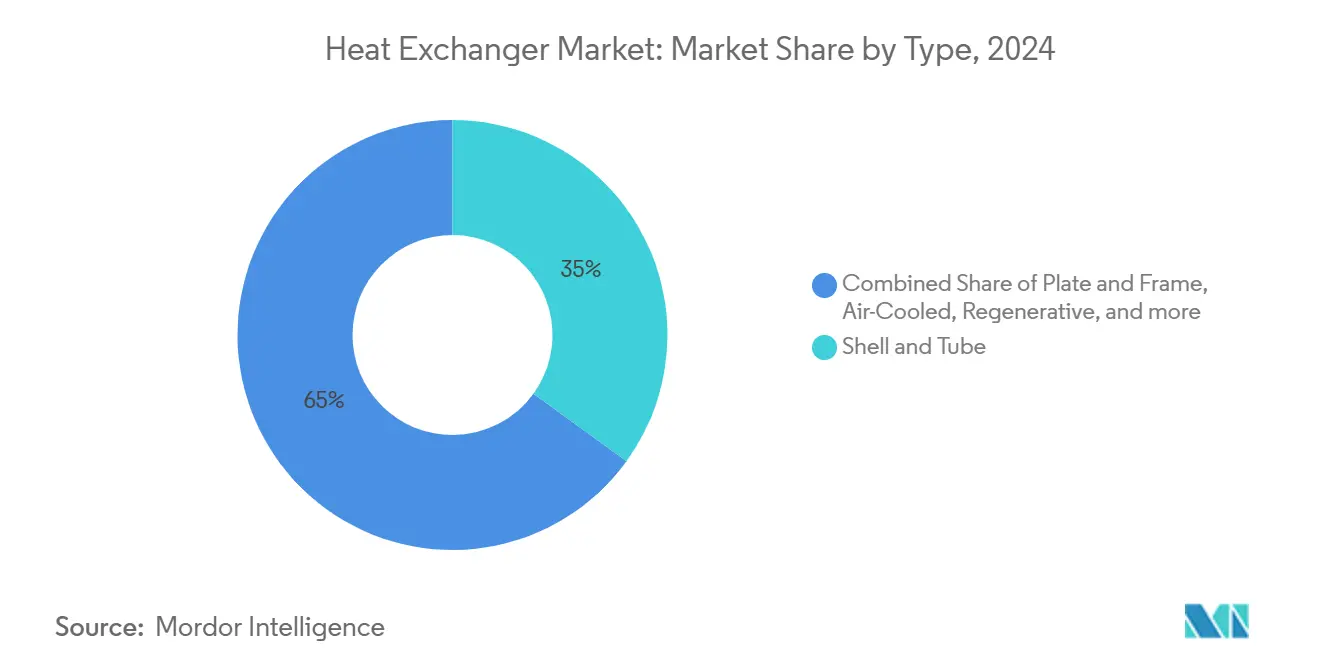

- По технологии кожухотрубные агрегаты лидировали с 35% доли индустрии теплообменников в 2024 году; прогнозируется, что варианты с воздушным охлаждением покажут CAGR 6% до 2030 года.

- По материалу нержавеющая сталь составляла 30% размера рынка теплообменников в 2024 году, тогда как экзотические сплавы, включая титан и никель, прогнозируется расширятся с CAGR 6,5% до 2030 года.

- По схеме потоков противоточные конструкции захватили 65% доли индустрии теплообменников в 2024 году; перекрестноточные конфигурации растут с CAGR 6% до 2030 года.

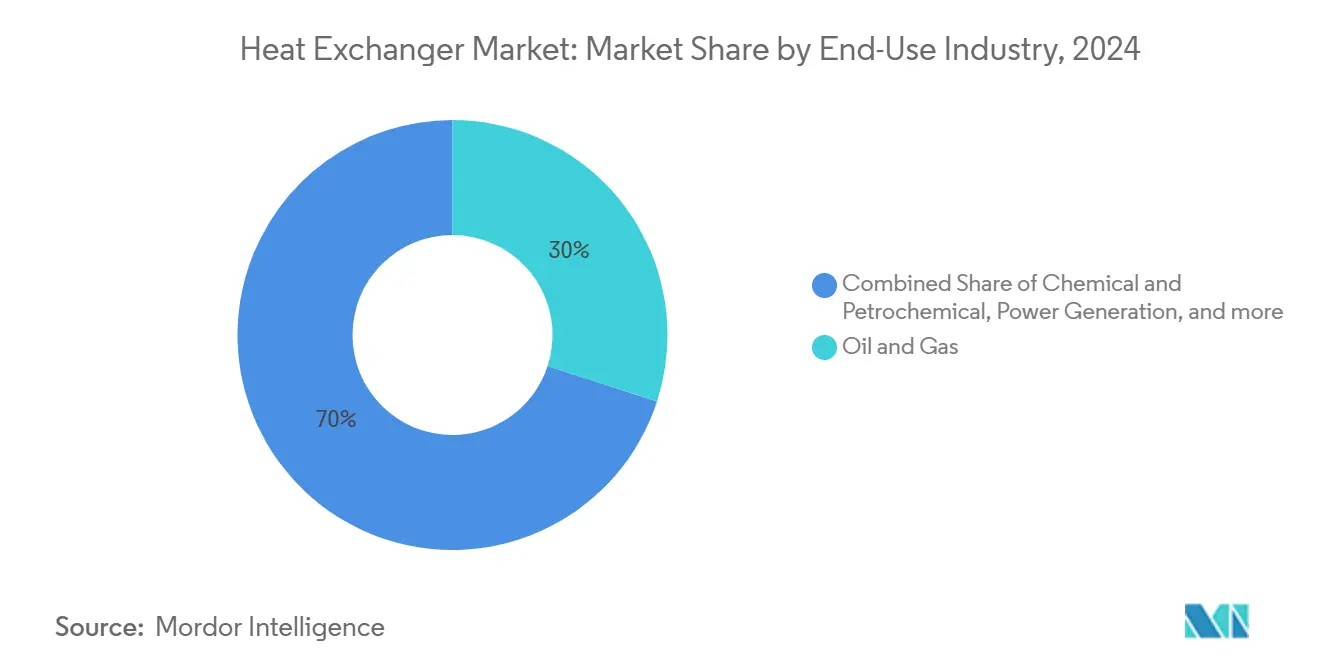

- По отрасли конечного использования химический и нефтехимический сектор удерживал 30% доли индустрии теплообменников в 2024 году и прогрессирует с CAGR 6,5% в период 2025-2030 годов.

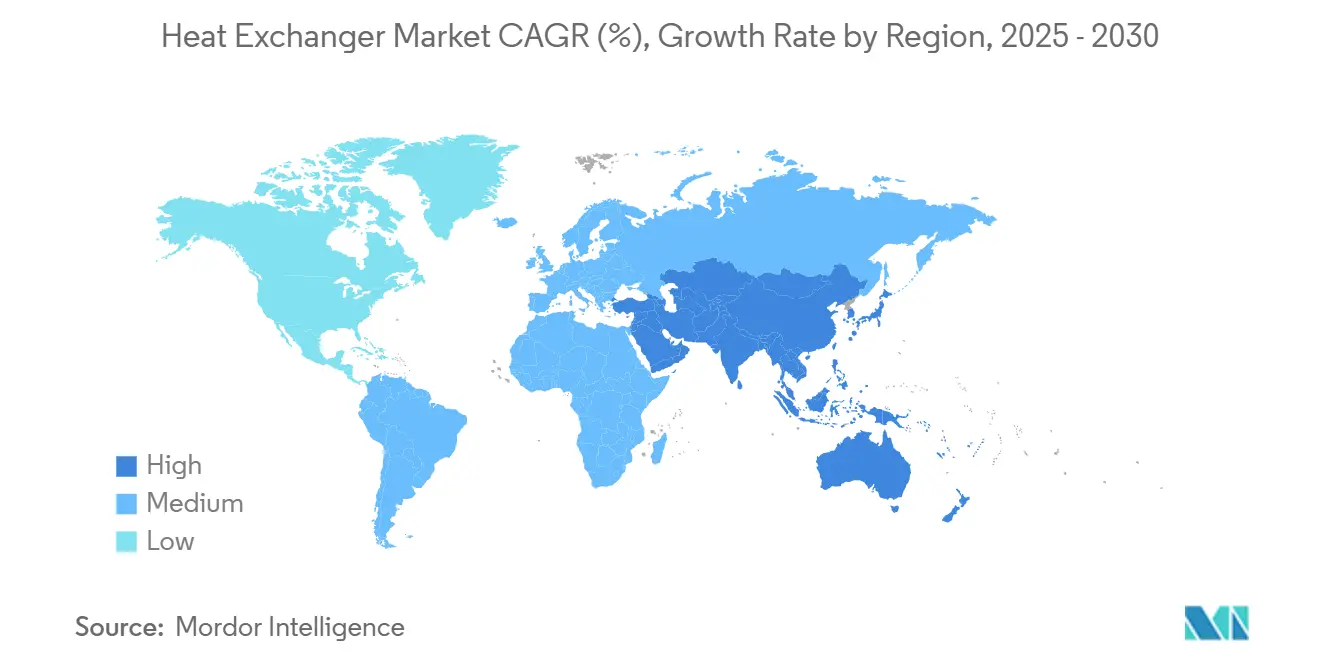

- По географии Европа доминировала с 33% долей выручки в 2024 году; Азиатско-Тихоокеанский регион установит самый быстрый региональный CAGR на уровне 5,9% до 2030 года.

Тенденции и аналитика глобального рынка теплообменников

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск проектов сжижения СПГ, повышающий спрос на криогенные теплообменники | +1.2% | Северная Америка и Ближний Восток | Среднесрочный период (2-4 года) |

| Расширение районного охлаждения в ССЗ и ЮВА, стимулирующее продажи пластинчатых агрегатов | +0.8% | ССЗ и Юго-Восточная Азия | Краткосрочный период (≤ 2 лет) |

| Пилотные водородные заводы, внедряющие теплообменники печатных схем для службы 200 бар | +0.6% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Обязательные модернизации промышленных котлов ЕС, стимулирующие трубные пучки для модернизации | +0.9% | Европа | Среднесрочный период (2-4 года) |

| Развертывание МСР (малых модульных реакторов), требующих компактных теплообменников класса безопасности | +0.4% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Внедрение жидкостного охлаждения дата-центров, ускоряющее принятие микроканальных решений | +1.1% | Глобально, фокус на Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск проектов сжижения СПГ, повышающий спрос на криогенные теплообменники

Глобальное строительство средне- и крупномасштабных СПГ установок требует змеевиковых и пластинчато-ребристых агрегатов, работающих ниже -150 °C при поддержании плотных тепловых подходов, ускоряя закупки высококачественных нержавеющих сталей и алюминиевых сплавов [1]Linde plc, "Liquefaction Technologies for Mid-Scale LNG," linde.com. Модульные скиды теплообменников сокращают графики строительства и сдерживают превышение затрат, принося пользу изготовителям, интегрирующим 3D-печатные проточные пластины для снижения веса и усиления турбулентности. В 2025-2026 годах мегапроекты Мексиканского залива и Катара ожидаются закрепить индустрию теплообменников с вторичным спросом, возникающим от реконструкции действующих предприятий по всей Азии. Поставщики, сертифицированные по ASME Section VIII при предложении 12-недельных окон поставки, получат рамочные контракты, поскольку EPC-фирмы стандартизируют перечни оборудования для снижения рисков сроков.

Расширение районного охлаждения в ССЗ и Юго-Восточной Азии, стимулирующее продажи пластинчатых агрегатов

Метрополии с высокой влажностью, такие как Дубай, Эр-Рияд и Сингапур, продолжают субсидировать системы районного охлаждения для снижения пиковых электрических нагрузок, побуждая коммунальные предприятия указывать прокладочные пластинчатые теплообменники из-за компактных габаритов и легкого масштабирования мощности [2]International Energy Agency, "District Cooling: Technology Brief," iea.org. Эти развертывания полагаются на нержавеющие и титановые пластины для смягчения коррозии рассола, при этом районные операторы требуют гарантий доступности 99%. OEM, которые объединяют датчики мониторинга состояния, захватят повторяющиеся сервисные доходы, поскольку концессионные операторы поворачиваются к основанным на производительности моделям обслуживания.

Пилотные водородные заводы, внедряющие теплообменники печатных схем для службы 200 бар

Кластеры электролизеров в Соединенном Королевстве, Германии и Калифорнии указывают PCHE, поскольку микрофотохимически вытравленные каналы обеспечивают высокие отношения поверхности к объему и выдерживают давления 200 бар без массовых весовых штрафов [3]Tempco, "Printed Circuit Heat Exchangers for Hydrogen," tempco.com. Титановые и Hastelloy пластины смягчают риски водородного охрупчивания, тогда как диффузионно-соединенные блоки позволяют модульное стекирование. Ранние последователи встраивают волоконно-оптические датчики температуры, которые позволяют цифровым двойникам оптимизировать рабочие циклы - инвестиция, оправданная более высоким временем работы электролизера.

Внедрение жидкостного охлаждения дата-центров, ускоряющее принятие микроканальных решений

Кластеры обучения ИИ поднимают плотности мощности стоек выше 80 кВт, принуждая операторов гиперскейла принимать задние дверные теплообменники и прямые к чипу холодные плиты, использующие микроканалы с гидравлическими диаметрами менее 1 мм. По сравнению с воздушным охлаждением жидкостные системы сокращают энергопотребление более чем на 20%, освобождая запас PUE для расширения вычислений. Поставщики компонентов, предлагающие быстроразъемные коллекторы и диэлектрические жидкости с низким GWP, получают преимущество, поскольку проекты модернизации распространяются по Северной Америке и Восточной Азии.

Анализ влияния ограничений

| Ограничение | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на никель и титан, раздувающая коррозионностойкие агрегаты | -0.7% | Глобально, острое в производственных хабах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Проблемы биопроцессного загрязнения, ограничивающие принятие в биоперерабатывающих заводах | -0.3% | Кластеры биотоплива Северной Америки и Европы | Среднесрочный период (2-4 года) |

| Требование EPC 12-недельных сроков поставки, сдерживающее спроектированные под заказ конструкции | -0.5% | Глобально, особенно регионы мегапроектов | Краткосрочный период (≤ 2 лет) |

| Прямое воздушное охлаждение в электростанциях, каннибализирующее теплообменники с воздушным охлаждением | -0.4% | Засушливые географии, сталкивающиеся с нехваткой воды | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на никель и титан, раздувающая коррозионностойкие агрегаты

Цены на никель класса 1 и титан авиационного качества колебались до 35% квартал к кварталу с 2024 года, подрывая трубопроводы заказов для водородных, морских и офшорных проектов, которые не могут снижать спецификации материалов. Изготовители передают доплаты EPC-клиентам, но превышения бюджета вызывают отсрочки проектов, урезая краткосрочные объемы в индустрии теплообменников. Плакированные нержавеющей сталью пластины частично компенсируют воздействие, однако диффузионная сварка разнородных металлов усложняет сертификацию целостности сварных швов.

Проблемы биопроцессного загрязнения, ограничивающие принятие в биоперерабатывающих заводах

Сложные органические потоки в гидротермальном сжижении откладывают полисахариды и соли на поверхности теплопередачи, снижая общую нагрузку до 25% между циклами очистки. Химическая промывка межтрубного пространства, хотя и эффективная, продлевает простой за пределы экономических порогов для малых биоперерабатывающих заводов, работающих на тонких маржах. Лазерно-текстурированные поверхности и фторполимерные лайнеры предлагают потенциальные средства, но остаются экономически недоступными для заводов биотоплива первого поколения.

Сегментный анализ

По типу: доминирование кожухотрубных сталкивается с вызовом воздушного охлаждения

Кожухотрубные конструкции сохранили 35% доли индустрии теплообменников в 2024 году, поддерживая свою позицию как выбор по умолчанию там, где давления превышают 60 бар и марши загрязнения высоки. Их стандартизированные классификации TEMA упрощают спецификацию для нефтеперерабатывающих заводов, установок предварительной обработки СПГ и агрегатов извлечения серы, поддерживая повторные заказы трубных пучков и прокладок, которые подкрепляют послепродажные доходы. В то же время варианты с воздушным охлаждением поднимаются на 6% CAGR, поскольку коммунальные предприятия в условиях водного стресса в Индии, Техасе и на Ближнем Востоке приоритизируют стратегии нулевого жидкостного сброса, стимулируя агрегаты с принудительной тягой вентиляторов и малошумными редукторами.

В 2025-2030 годах форматы печатных схем и спирально-намотанные будут отъедать долю в высоконапорных водородных и сверхкритических CO₂ циклах, поскольку проектировщики ищут компактные габариты, которые обычные кожухи не могут соответствовать. Тем не менее рынок теплообменников будет продолжать предпочитать кожухотрубные для реконструкций действующих предприятий, поскольку существующие расположения патрубков подходят для пучков модернизации, сохраняя предсказуемые затраты жизненного цикла. Поставщики, которые смешивают нержавеющие кожухи с медно-никелевыми трубами для морских скрубберов, воспользуются бюджетами соответствия IMO 2020, добавляя скромный подъем к объемам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу конструкции: лидерство нержавеющей стали под вызовом экзотических сплавов

Нержавеющая сталь сохранила 30% индустрии теплообменников в 2024 году, поскольку марки, такие как 316L, балансируют коррозионную стойкость и стоимостную эффективность. В пищевых, напитковых и фармацевтических линиях санитарные отделки и низкоуглеродистое содержание выполняют регулятивные мандаты без доплат премиальных сплавов. Экзотические сплавы - титан, никель, Incoloy и Hastelloy - движутся на 6,5% CAGR до 2030 года, захватывая водородные, опреснительные и офшорные ветровые конвертерные платформы, где богатые хлоридами рассолы или водородное охрупчивание исключают нержавеющие опции.

Полимеры и композиты растут с малой базы, поскольку PTFE и графитовые блоки превосходят металлы под сильно кислотными или фторидно-нагруженными потоками, особенно в полупроводниковом мокром травлении и переработке литий-ионных батарей. Аддитивное производство разблокирует двухматериальные решетки, которые размещают высокосплавный материал только там, где коррозия серьезна, урезая стоимость и вес. Такие инновации цементируют переход индустрии теплообменников к применение-специфичной металлургии вместо дефолта к наследственным нержавеющим каталогам.

По схеме потоков: доминирование противотока встречается с инновацией перекрестного потока

Противоточный поток сохранил доминирующую 65% долю индустрии теплообменников в 2024 году, поскольку он максимизирует логарифмическую среднюю разность температур и минимизирует подходные температуры, критичные для утилизации отработанного тепла от FCC агрегатов и комбинированного цикла HRSG. Перекрестноточное оборудование масштабируется на 6% CAGR, эксплуатируя сокращенный габарит и односторонний доступ, который упрощает очистку в воздушно-ребристых пучках по нефтехимическим и удобрительным заводам в пустынях.

Гибридные многоходовые конструкции комбинируют противоточные ядра с перекрестноточными расширениями для балансировки перепада давления с требованиями выходной температуры, особенно в парогенераторах малых модульных реакторов (МСР). Рост в этих конфигурациях ускорится, поскольку CFD-управляемые рабочие потоки сокращают циклы проектирования, позволяя OEM подгонять производительность без продления сроков поставки - все более важный дифференциатор, поскольку EPC контракты устанавливают лимиты поставки 12 недель.

По отрасли конечного использования: химический и нефтехимический сектор стимулирует рост

Химические и нефтехимические операции составляли 30% доли рынка теплообменников в 2024 году и будут расти на 6,5% CAGR, приводимые модернизацией интенсификации процессов, требующей более высоких плотностей теплового потока и меньших габаритов. Непрерывные каталитические риформеры и олефиновые заводы переключаются на пластинчатые теплообменники для сдерживания энергоинтенсивности, тогда как интервалы остановок диктуют комплекты прокладок быстрой замены для минимизации простоя.

Как ископаемые, так и возобновляемые применения производства электроэнергии продолжают указывать компактные модули теплообменников для термального накопления энергии и модернизации конденсаторов, особенно поскольку прямое воздушное охлаждение распространяется в засушливых сетях. В ядерной сфере агрегаты класса безопасности, использующие никелевые суперсплавы, поддерживают развертывания МСР, отражая индустриальную тенденцию к компактности и пассивной безопасности. Пищевая промышленность и напитки поддерживают спрос на санитарные, CIP-готовые конструкции; между тем, термальные петли электрических транспортных средств представляют возникающий поток доходов для микроканальных конденсаторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа командовала 33% глобальной выручки 2024 года, приводимая директивами EU Eco-design, которые толкают модернизации котлов и развертывания районной энергетики. Интегрированная водородная стратегия Германии направляет финансирование к прототипам печатных схем для электролизерных заводов, закрепляя высокостоимостный уголок индустрии теплообменников. Франция ускоряет проекты МСР, которые требуют компактных теплообменников класса безопасности, тогда как северные страны пионируют низкотемпературные районные петли, используя титановые пластинчатые пакеты для эксплуатации окружающей морской воды. OEM, поддерживающие аккредитации сосудов давления EN13445 и региональные хабы запасных частей, захватывают долю, поскольку гарантии времени работы доминируют в оценке тендеров.

Азиатско-Тихоокеанский регион показывает самый быстрый 5,9% CAGR до 2030 года с добавлениями нефтехимических мощностей Китая, расширяющимся энергетическим флотом Индии и концессиями районного охлаждения АСЕАН, подкрепляющими объемный рост. Отечественные производители используют цепочки поставок с преимуществом затрат для выигрыша кожухотрубных заказов, тогда как японские и корейские фирмы фокусируются на титановых и никелевых PCHE для пилотов крекинга аммиака. Местные EPC ценят поставщиков, предлагающих модульные скиды, отгружаемые в течение 10 недель, принуждая глобальные бренды локализовать изготовление или рисковать потерять релевантность среди агрессивного ценообразования в индустрии теплообменников.

Северная Америка выигрывает от экспортных терминалов СПГ вдоль Мексиканского залива и расширений кампусов дата-центров по Виргинии, Техасу и Квебеку. Водородные хабы Министерства энергетики США направляют гранты в демонстрации PCHE, использующие диффузионно-соединенные никелевые сплавы, укрепляя региональную индустрию теплообменников. Операторы нефтяных песков Канады модернизируют воздушно-ребристые агрегаты для сдерживания водных изъятий, создавая вторичное притяжение к оборудованию с вентиляторной поддержкой. По Латинской Америке горнодобывающие концентраты и солнечно-термальные заводы стимулируют бутиковые заказы, тогда как Ближний Восток опирается на опреснительные и нефтехимические мегакомплексы для поддержания спроса. Импульс Африки остается постепенным, но устойчивым, привязанным к модернизациям плавки медного пояса.

Конкурентная среда

Поставщики теплообменников действуют в умеренно фрагментированной арене, где масштаб и специализация дают преимущества. Ведущие компании в индустрии теплообменников, такие как Alfa Laval, Danfoss и GEA Group, защищают свои позиции через глобальные сервисные площадки, внутреннее производство пластинчатого прессования и проприетарные поверхностные усиления, которые повышают общие коэффициенты теплопередачи. Эти лидеры преследуют болтовые приобретения для доступа к интеллектуальной собственности печатных схем или микроканалов, отражая стратегию Dover Corporation складывания нишевых новаторов в более широкие платформы устойчивости.

Лицензионные модели, разрешающие местное изготовление под западным брендом, выглядят установленными на интенсификацию, поскольку регулирование отслеживания углерода побуждает покупателей запрашивать региональные площадки поставок в индустрии теплообменников.

Специалисты среднего уровня, такие как Heatric и Thermex, вырезают позиции в водородных и сверхкритических CO₂ нишах, используя аддитивное производство для создания сложных канальных топологий, недостижимых через обычную обработку. Стартапы фокусируются на полимерных и керамических теплообменниках для коррозивных полупроводниковых химикатов, ставя на то, что ультранизкие преимущества загрязнения превосходят более высокую капитальную стоимость. Региональные производители в Китае и Индии конкурируют по цене и времени поставки в товаризированном кожухотрубном сегменте, часто выигрывая от государственного финансирования, которое снижает бремя оборотного капитала.

Сервисная дифференциация остается недоэксплуатируемым рвом: программное обеспечение предсказательного обслуживания, которое сетчатые данные вибрации с облачной аналитикой, разблокирует потоки доходов добавленной стоимости, поскольку бюджеты OPEX затмевают расходы CAPEX для многих процессных операторов. Кибербезопасные сенсорные наборы станут поэтому основными ставками в 2026-2028 годах с OEM, объединяющими IIoT шлюзы в новые строительные контракты. Лицензионные модели, разрешающие местное изготовление под западным брендом, выглядят установленными на интенсификацию, поскольку регулирование отслеживания углерода побуждает покупателей запрашивать региональные площадки поставок в индустрии теплообменников

Лидеры индустрии теплообменников

-

Alfa Laval AB

-

Kelvion Holding GmbH

-

Danfoss A/S

-

GEA Group AG

-

SPX Flow Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Энергетическая комиссия Калифорнии профинансировала R&D тепловых насосов нового поколения с полимерными микроканальными теплообменниками, обещающими сокращение затрат на 8-20% против металлических аналогов.

- Апрель 2025: Исследователи ASME смоделировали Z-образные карбид-кремниевые PCHE для сверхкритического CO₂ накопления энергии; моделирование указало на 12% меньшие габариты, чем базовые Inconel.

- Март 2025: Подразделение климата и устойчивости Dover Corporation забронировало 1,6 млрд долларов США выручки от сервисных контрактов послепродажного обслуживания пластинчатых теплообменников.

- Январь 2025: Jones Lang LaSalle сообщила, что глобальный энергетический спрос дата-центров может удвоиться в течение пяти лет, делая стандартными задние дверные теплообменники и прямые к чипу жидкостного охлаждения для AI рабочих нагрузок.

Глобальная область отчета по рынку теплообменников

Теплообменники используются для передачи тепла между двумя источниками. Обмен может происходить между процессным потоком и утилитарным потоком (холодная вода, сжатый пар и т.д.), процессным потоком и источником питания (электрическое тепло), или между двумя процессными потоками, приводя к энергетической интеграции и сокращению внешних источников тепла. Термин теплообменник применяется ко всему оборудованию, используемому для передачи тепла между двумя потоками.

Рынок теплообменников сегментирован по типу конструкции, конечному пользователю и географии. По типу конструкции рынок сегментирован на кожухотрубные, пластинчатые и другие типы конструкции. По конечному пользователю рынок сегментирован на нефтегазовую индустрию, производство электроэнергии, химическую, пищевую промышленность и напитки, и других конечных пользователей. Отчет также покрывает размер рынка и прогнозы для рынка теплообменников по основным регионам.

Для каждого сегмента определение размера рынка и прогнозы делаются на основе выручки (USD).

| Кожухотрубные |

| Пластинчатые (прокладочные пластинчатые, паянные пластинчатые, сварные пластинчатые) |

| С воздушным охлаждением (ребристо-трубные, пластинчато-ребристые, микроканальные) |

| Регенеративные (роторные и пластинчатые) |

| Печатных схем |

| Прочие (двухтрубные, спиральные, коаксиальные) |

| Нержавеющая сталь |

| Углеродистая сталь |

| Цветные (медь, алюминий) |

| Экзотические сплавы (титан, никель, Hastelloy) |

| Полимеры и композиты (PTFE, графит, керамика) |

| Противоток |

| Параллельный |

| Перекрестный поток |

| Гибридные/многоходовые |

| Нефть и газ |

| Химическая и нефтехимическая |

| Производство электроэнергии (включая ядерную) |

| Пищевая промышленность и напитки |

| Целлюлозно-бумажная |

| Очистка воды и сточных вод |

| Другие отрасли (автомобильная и транспортная, металлургия, горнодобыча, HVACR, фармацевтическая и биотехнологическая) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу | Кожухотрубные | |

| Пластинчатые (прокладочные пластинчатые, паянные пластинчатые, сварные пластинчатые) | ||

| С воздушным охлаждением (ребристо-трубные, пластинчато-ребристые, микроканальные) | ||

| Регенеративные (роторные и пластинчатые) | ||

| Печатных схем | ||

| Прочие (двухтрубные, спиральные, коаксиальные) | ||

| По материалу конструкции | Нержавеющая сталь | |

| Углеродистая сталь | ||

| Цветные (медь, алюминий) | ||

| Экзотические сплавы (титан, никель, Hastelloy) | ||

| Полимеры и композиты (PTFE, графит, керамика) | ||

| По схеме потоков | Противоток | |

| Параллельный | ||

| Перекрестный поток | ||

| Гибридные/многоходовые | ||

| По отрасли конечного использования | Нефть и газ | |

| Химическая и нефтехимическая | ||

| Производство электроэнергии (включая ядерную) | ||

| Пищевая промышленность и напитки | ||

| Целлюлозно-бумажная | ||

| Очистка воды и сточных вод | ||

| Другие отрасли (автомобильная и транспортная, металлургия, горнодобыча, HVACR, фармацевтическая и биотехнологическая) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер индустрии теплообменников?

Рынок теплообменников оценивается в 17,47 млрд долларов США в 2024 году и прогнозируется достигнуть 23,54 млрд долларов США к 2030 году.

Какой регион расширяется быстрее всего в индустрии теплообменников?

Азиатско-Тихоокеанский регион записывает самый быстрый рост, показывая 5,9% CAGR до 2030 года благодаря расширению производства в Китае и Индии.

Какой тип технологии удерживает наибольшую долю рынка теплообменников?

Кожухотрубные теплообменники лидируют с 35% долей в 2024 году из-за их надежности в высоконапорных применениях.

Как дата-центры влияют на индустрию теплообменников?

Дата-центры, управляемые ИИ, принимают жидкостное охлаждение, стимулируя спрос на микроканальные теплообменники и задние дверные теплообменники, которые управляют высокими плотностями стоек.

Почему экзотические сплавы набирают популярность в индустрии теплообменников?

Водородные проекты и сверхкритические CO₂ энергетические циклы требуют материалов, таких как титан и Hastelloy, для выдерживания экстремальных давлений и коррозивных сред.

Каково самое большое ограничение, сталкивающееся с индустрией теплообменников?

Волатильность цен на никель и титан раздувает затраты на коррозионностойкие агрегаты, ослабляя краткосрочные инвестиции, особенно в Азиатско-Тихоокеанском регионе.

Последнее обновление страницы: