Размер и доля рынка электродвигателей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 146.40 Миллиардов долларов США |

| Размер Рынка (2030) | 222.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

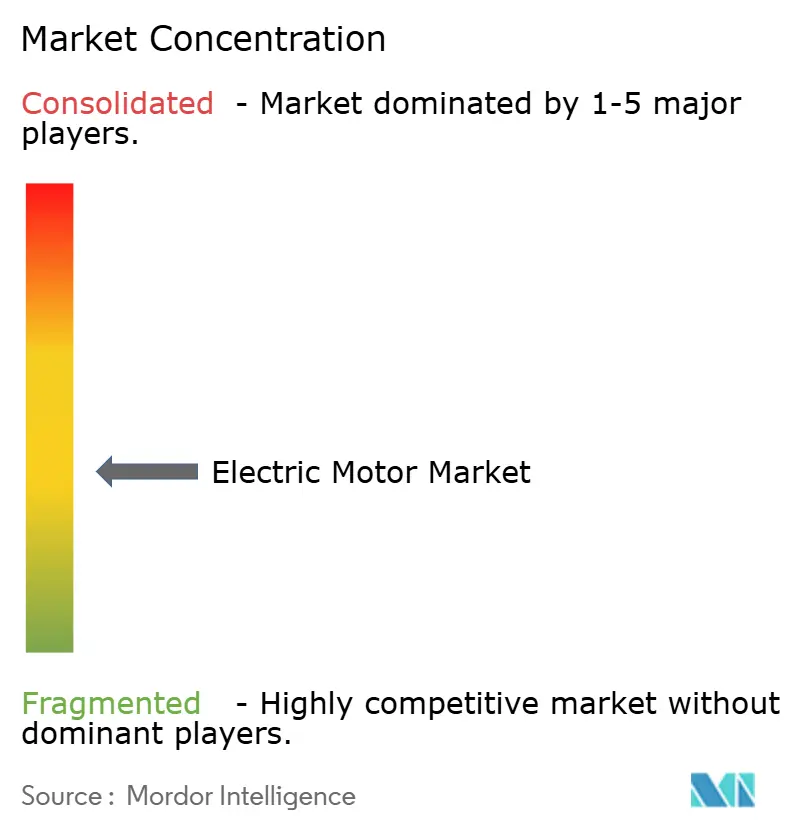

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электродвигателей от Mordor Intelligence

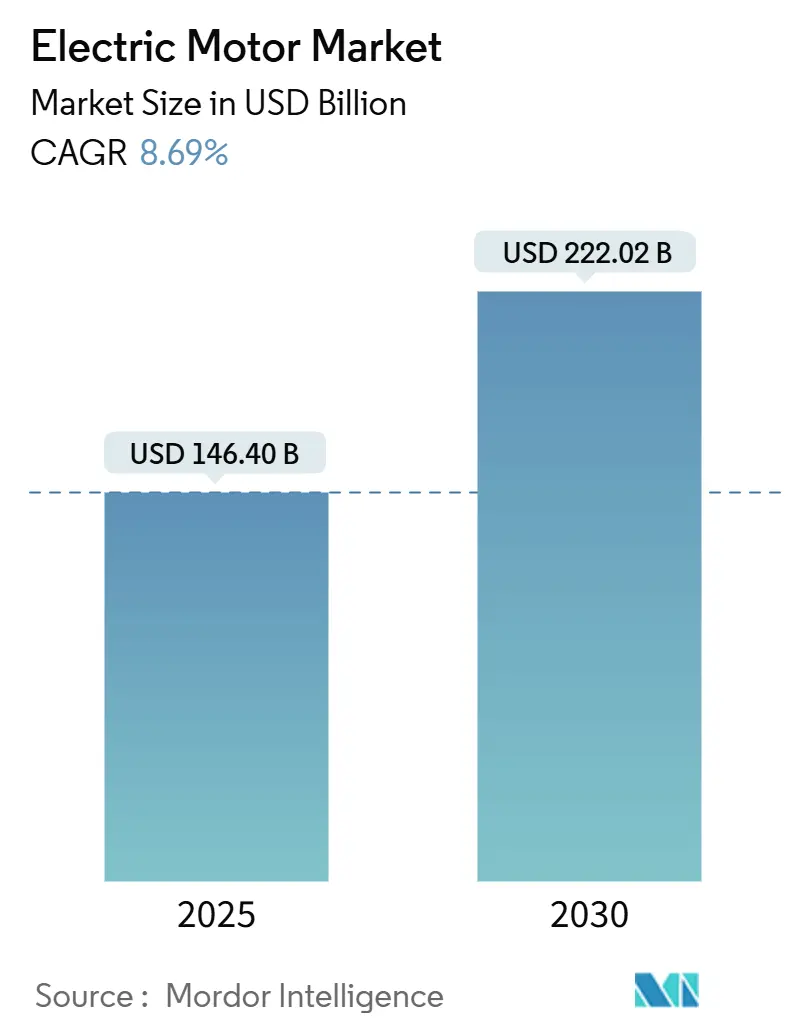

Размер рынка электродвигателей оценивается в 146,40 млрд долларов США в 2025 году и, как ожидается, достигнет 222,02 млрд долларов США к 2030 году, при CAGR 8,69% в течение прогнозного периода (2025-2030).

Рост опирается на всемирное движение к электрификации, более строгие нормы минимальной эффективности и растущий спрос от электромобилей, модернизации ОВиК и проектов возобновляемой энергетики. Более жесткие классы эффективности IEC в сочетании с Директивой ЕС по экодизайну и сопоставимыми правилами в Северной Америке и Азии ускоряют замещающие продажи устаревших двигателей. Одновременно устойчивое расширение производства в Китае, Индии и Юго-Восточной Азии увеличивает объемы единиц в промышленном оборудовании, в то время как платформы предиктивного обслуживания с поддержкой IoT сокращают циклы замены. Результирующий переход к конструкциям IE4 и IE5, архитектурам с постоянными магнитами и интегрированным приводам усиливает конкуренцию в НИОКР и стимулирует консолидацию среди поставщиков.

Ключевые выводы отчета

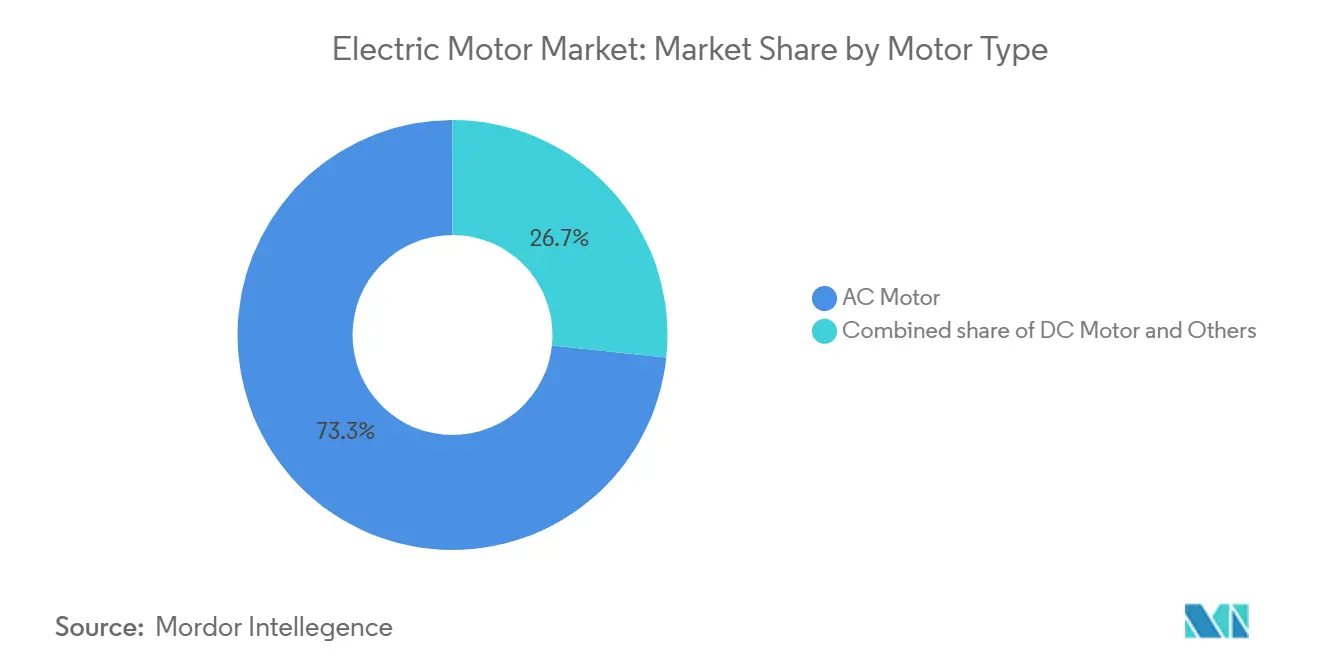

- По типу двигателя AC-двигатели лидировали с 73,34% доли рынка электродвигателей в 2024 году; прогнозируется, что DC-двигатели покажут самый быстрый CAGR 9,4% до 2030 года.

- По выходной мощности агрегаты дробной мощности в лошадиных силах (<1 л.с.) составили 52% доли от размера рынка электродвигателей в 2024 году, в то время как высокомощные двигатели (>500 л.с.) находятся на пути к самому высокому CAGR 8% до 2030 года.

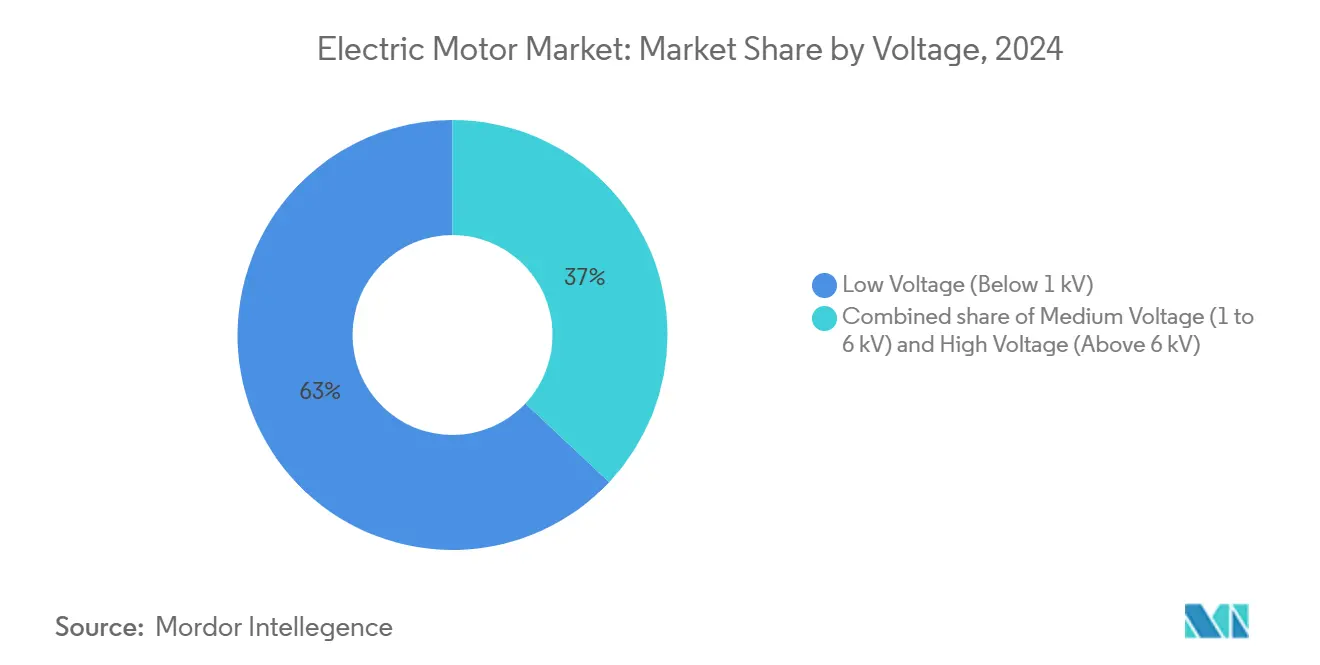

- По напряжению низковольтные модели (<1 кВ) контролировали около 63% выручки 2024 года; прогнозируется, что средневольтные двигатели (1-6 кВ) будут расширяться с CAGR 8,5%.

- По применению промышленное оборудование держало 42,9% выручки 2024 года; автомобильная и транспортная отрасль развивается с CAGR 11,83%.

- По отрасли конечного использования промышленный сектор захватил 64,74% продаж 2024 года и развивается с CAGR 9,06%.

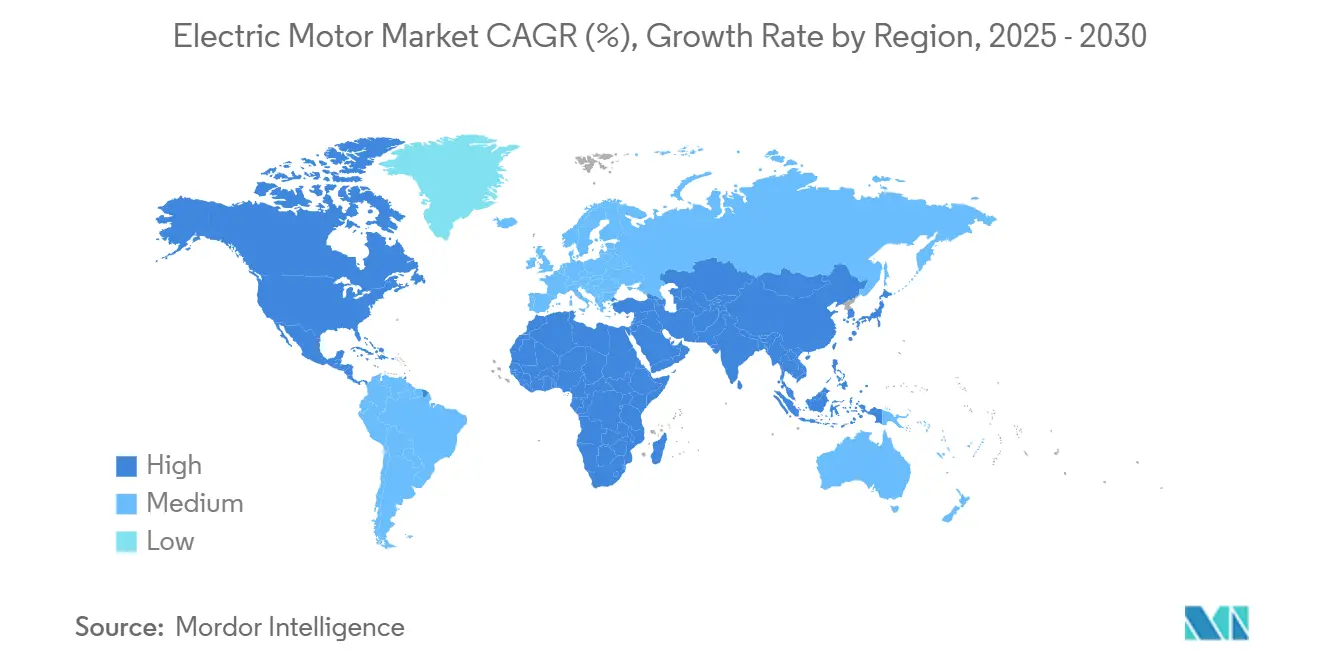

- Азиатско-Тихоокеанский регион лидировал с примерно 42,6% доли рынка в 2024 году, и для региона прогнозируется CAGR 10,7% до 2030 года.

Мировые тренды и аналитика рынка электродвигателей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая электрификация дискретного производства в Азии | +0.90% | Азиатско-Тихоокеанский регион; побочный эффект в Северной Америке | Среднесрочная перспектива (2-4 года) |

| Модернизация ОВиК в жилищном фонде США | +1.20% | Северная Америка (США) | Краткосрочная перспектива (≤2 года) |

| Развитие морской ветроэнергетики, требующее высокомощных двигателей с постоянными магнитами | +1.50% | Европа (Великобритания, Польша) | Долгосрочная перспектива (≥4 года) |

| Масштабирование силовых агрегатов BEV в Китае | +0.80% | Азиатско-Тихоокеанский регион (Китай) | Среднесрочная перспектива (2-4 года) |

| Промышленный IoT-поддерживаемый предиктивный ремонт, стимулирующий замену устаревших двигателей в Северной Америке | +0.6% | Северная Америка с постепенным внедрением в Европе | Среднесрочная перспектива (2-4 года) |

| Государственные мандаты на MEPS, продвигающие продажи двигателей IE4 и IE5 глобально | +0.7% | Глобально, с наибольшим влиянием в ЕС и Северной Америке | Долгосрочная перспектива (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Быстрая электрификация автоматизации производства в дискретных отраслях Азии

Плотность роботов на китайских заводах достигла 322 единиц на 10 000 рабочих в 2024 году, каждый робот интегрирует 6-12 сервоприводов.(1)International Energy Agency, "Global EV Outlook 2025," iea.org Вьетнам и Индия повторяют эту кривую автоматизации для привлечения диверсификации цепочки поставок, стимулируя локализованный спрос на прецизионные двигатели с более жесткими огибающими скорость-момент. Конечные пользователи теперь принимают решения о закупках на основе эффективности в течение срока службы, а не первоначальной стоимости, повышая показатели проникновения агрегатов премиум-эффективности в промышленных парках второго уровня Азии. Цифровые двойники для сервоприводных ячеек сокращают время ввода в эксплуатацию и сигнализируют о формирующемся пуле сервисных доходов для OEM-производителей двигателей. По мере миграции автоматизации к мелкосерийному производству конфигурируемость и быстрая настройка двигатель-привод стали решающими факторами покупки на рынке электродвигателей.

Ускоряющееся внедрение ОВиК в модернизации жилых помещений США, обусловленное федеральными энергетическими стандартами

Последние мандаты SEER сделали миллионы устаревших систем ОВиК несоответствующими нормам, открыв 15%-ный ежегодный канал замены до 2027 года.(2)International Electrotechnical Commission, "Efficiency Classes for Low-Voltage AC Motors," iec.ch Двигатели с переменной скоростью снижают потребление электроэнергии в жилых помещениях до 40%, а запуск тепловых насосов для холодного климата в конце 2024 года расширил жизнеспособность в северных штатах. Коммунальные службы подслащивают экономику тарифами времени использования, которые поощряют компрессоры с инвертерным приводом, усиливая устойчивый спрос на вентиляторные и воздуходувочные двигатели класса IE4. Подрядчики теперь объединяют подключенные элементы управления, которые сообщают профили нагрузки в реальном времени, питая аналитические платформы, которые уточняют размеры для будущих модернизаций. Этот обусловленный нормативным регулированием сдвиг удерживает Северную Америку твердо на пути роста рынка электродвигателей.

Растущие установки морских ветряных турбин, требующие высокомощных двигателей с постоянными магнитами в Европе

Великобритания нацелена на 43-51 ГВт морской ветроэнергетики к 2030 году, в то время как Польша нацелена на 18 ГВт к 2040 году, вместе гарантируя многомиллиардный спрос на генераторы с прямым приводом. Архитектуры без редуктора требуют гигантских машин с постоянными магнитами, превышающих 10 МВт на гондолу, стимулируя специализированный уровень поставщиков для коррозионностойких статоров и высокоплотного охлаждения. Прототипы плавающих платформ наклоняют требования к плотности крутящего момента еще выше, поскольку дизайнеры стремятся к более легким гондолам. Окна обслуживания в море составляют в среднем 5-7 лет, встраивая рекуррентный послепродажный поток для комплектов перемотки и модернизации подшипников. Европейская климатическая политика таким образом закрепляет долгосрочный рост на рынке электродвигателей.

Наращивание силовых агрегатов аккумуляторных электромобилей в Китае, стимулирующее спрос на высокоэффективные тяговые двигатели

Китай построил 12,4 миллиона электромобилей в 2024 году, более 70% мирового производства. Автопроизводители решительно перешли к синхронным двигателям с постоянными магнитами за их превосходные соотношения мощность-вес, в то время как продажи электромобилей с расширенным запасом хода подскочили на 79% до 1,2 миллиона единиц. Команды НИОКР снижают интенсивность редкоземельных элементов через новые пути потока и оптимизированные по зерну магниты, при этом ведущие OEM заявляют о 20% сокращении неодима. Прорывы в термоуправлении расширяют окна пиковой мощности, позволяя компактным 6-в-1 электроосям обслуживать более тяжелые классы транспортных средств. Конкурентная интенсивность среди китайских поставщиков первого уровня теперь поворачивается к дорожным картам плотности крутящего момента, усиливая общий импульс на рынке электродвигателей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на неодим, оказывающие давление на экономику двигателей с постоянными магнитами | -0,6% | Глобально (наиболее сильно в Азиатско-Тихоокеанском регионе) | Среднесрочная перспектива (2-4 года) |

| Ограничения поставок модулей IGBT, ограничивающие производство высоковольтных двигателей | -0,5% | Глобально, с концентрированным влиянием в регионах производства электромобилей | Краткосрочная перспектива (≤ 2 года) |

| Длительные циклы сертификации для взрывозащищенных двигателей в нефтегазовой отрасли Ближнего Востока | -0,4% | Ближний Восток с вторичным влиянием в Северной Америке | Среднесрочная перспектива (2-4 года) |

| Растущее внедрение интегрированных сервоприводов, сокращающее возможности доходов от автономных двигателей | -0,3% | Первоначально в Европе и Северной Америке, расширяясь глобально | Долгосрочная перспектива (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на неодим, оказывающие давление на экономику двигателей с постоянными магнитами

Спотовые цены на неодим упали на 42% за последние 12 месяцев после более ранних скачков, осложняя прогнозы BOM для программ тяговых двигателей.(3)Bunting Magnetics, "Rare-Earth Market Update 2025," buntingmagnetics.com Платформы электромобилей требуют до 5 кг магнитного материала, поэтому ценовые колебания распространяются через целые модельные портфолио. OEM хеджируют, используя двойные источники и экспериментируя с топологиями с пониженным содержанием магнитов, такими как синхронные двигатели с ферритовой поддержкой. Параллельные исследования конструкций с синхронным сопротивлением предлагают карты крутящего момента без магнитов, но требуют точной обработки воздушного зазора. Неопределенность подталкивает команды закупок к долгосрочным контрактам на поставку, однако устойчивая волатильность все еще может срезать рост с рынка электродвигателей.

Ограничения поставок модулей IGBT, ограничивающие производство высоковольтных двигателей

Растущий спрос на автомобильную силовую электронику толкнул времена поставки IGBT за 40 недель для некоторых упаковок 1200 В(4)Arrow Electronics, "Power Electronics Market Forecast 2025," arrow.com. Высоковольтные приводы в электромобилях, железнодорожных локомотивах и насосах мегаваттного класса полагаются на эти модули для эффективности переключения. Некоторые OEM переделывают инверторы вокруг карбид-кремниевых MOSFET, наслаждаясь более высокими скоростями переключения, но борясь с затратами и тепловыми препятствиями. Стратегии вертикальной интеграции - от собственных фабрик до совместных предприятий - нацелены на изоляцию критических проектов от циклов распределения. До стабилизации наращивания мощности компонентное узкое место сокращает краткосрочный выпуск и ограничивает сегменты рынка электродвигателей.

Сегментный анализ

По типу двигателя: доминирование AC углубляется на фоне обновлений эффективности

AC-агрегаты генерировали 73,34% мировой выручки в 2024 году, и их 9,4% составной рост сохранит их центральную роль в нарративе размера рынка электродвигателей до 2030 года. Индукционные модели остаются по умолчанию для конвейеров, насосов и вентиляторов, в то время как синхронные варианты распространяются там, где важна точность скорости. Цифровые приводы теперь автоматически настраивают поток ротора для выжимания дополнительных киловатт-часов, делая индукционные системы IE4 заменой для устаревших флотов IE2. Со стороны DC бесщеточные конструкции продлевают интервалы обслуживания в дронах и электровелосипедах, вырезая защищенные ниши без угрозы общей доле AC.

Зрелая оснастка, обильные запчасти и упрощенная установка обеспечивают удержание AC-двигателями позиции в модернизации brownfield, однако появляющиеся осевые топологии намекают на свежие конкурентные ставки. Серво-классы питают продвинутую робототехнику, сливая энкодеры обратной связи с граничными вычислениями для управления движением на уровне миллисекунд. На этом фоне рынок электродвигателей продолжает вознаграждать поставщиков, которые смешивают масштабную экономику с готовой к платформе модульностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Сегмент DC-двигателей на рынке электродвигателей

Агрегаты дробной мощности в лошадиных силах захватили 52% поставок 2024 года по мере умножения умных приборов, воздуходувок ОВиК и портативных устройств. Жесткие ограничения упаковки стимулируют акцент на миниатюризации, с безгалогенными изоляционными пленками и порошково-металлическими шестернями, поднимающими тепловые пределы. В противоположность, машины >500 л.с. покажут 8% CAGR, создавая негабаритное влияние на выручку несмотря на скромные объемы. Крупнорамные двигатели с постоянными магнитами теперь приводят в движение 14-МВт морские ветровые гондолы, в то время как горнодобывающие конвейеры требуют прочных корпусов TEFC, рассчитанных на пустынный климат.

Интегральные кронштейны мощности в лошадиных силах (1-500 л.с.) остаются основой технологических линий, получая выгоду от приводов с переменной частотой, которые разблокируют 20-30% экономии энергии. По мере расширения OEM своих каталогов IE4 форматы пересечения сегментов размываются, смешивая компактные геометрии статоров малых двигателей со стратегиями охлаждения их высокомощных кузенов. В целом, расходящаяся динамика роста внутри классов мощности усиливает сложность определения возможностей на рынке электродвигателей.

По напряжению: универсальность низкого напряжения встречает импульс среднего напряжения

Низковольтные (<1 кВ) модели обеспечили доминирующую 63% долю в 2024 году благодаря простым протоколам проводки и массовой доступности компонентов. Каждый вызов двигателя эскалатора или насоса охлажденной воды поддерживает эту базу, в то время как апелляции IE3 и IE4 укрепляют аргументы по стоимости срока службы. Дефицит полупроводников задержал меньшинство проектов модернизации, однако отложенный спрос переходит в заказы 2025 года.

Прогнозируется, что средневольтное (1-6 кВ) оборудование превзойдет рост заголовков с 8,5% CAGR по мере расширения опреснительных заводов, крупномасштабного сельского хозяйства и городских метролиний. Эти двигатели предлагают ступенчатую эффективность без сложности изоляции и коммутационного оборудования систем >6 кВ, привлекая EPC-подрядчиков на развивающихся рынках. Результирующее поглощение поднимает средневольтную долю рынка электродвигателей, хотя высоковольтные (>6 кВ) агрегаты сохраняют свою критическую опору в нефтехимических и коммунальных применениях, где мегаваттные номиналы не подлежат обсуждению.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: промышленность правит, мобильность растет

Промышленное оборудование составляло 42,9% выручки в 2024 году, закрепляя размер рынка электродвигателей и циклы замены. Интенсификация процесса в сочетании с платформами предиктивного обслуживания толкает фабрики к замене ископаемых IE1 на эквиваленты премиум-эффективности на оппортунистической основе. Одновременно продвинутые контроллеры движения максимизируют выход на квадратный фут, встраивая еще один транш продаж сервоприводов в модернизацию brownfield.

Автомобильные и более широкие транспортные случаи использования масштабируются быстрее всего с 11,83% CAGR до 2030 года. Каждый аккумуляторный электрический SUV интегрирует тяговые, рулевые, тепловые и вспомогательные двигатели, в сумме превышающие 40 единиц на транспортное средство. Электрификация автобусов и грузовиков добавляет требования к более высокой непрерывной мощности, удлиняя лестницу ценности для поставщиков. ОВиК и холодильное оборудование остаются вечнозелеными, стимулируемыми мандатами строительного кодекса, которые принуждают к поэтапным модернизациям компрессоров и электрифицированным тепловым насосам.

По отрасли конечного использования: промышленные предприятия доминируют в стоимости и инновациях

Промышленные предприятия потребили 64,74% мировых поставок в 2024 году, и 9,06% CAGR сегмента укрепит его полюсную позицию на протяжении прогноза. Цифровизация фабрик опирается на синхронизированные, богатые обратной связью двигатели для балансировки пропускной способности и энергетических бюджетов. Коммунальные службы и горнодобывающие операторы ищут обновленные рейтинги защиты от проникновения, которые выдерживают абразивы, кислоты и провалы напряжения, поддерживая эластичность премиум-цены.

Коммерческая недвижимость занимает второе место, с двигателями, приводящими в движение чиллеры, лифты и эскалаторы во все более электрифицированных оболочках зданий. Владельцы портфелей объединяют приводы с поддержкой датчиков для захвата экономии эксплуатационных расходов через центральные панели управления. Жилая доля вносит масштаб, а не маржу, однако проникновение умного дома подталкивает к инкрементальным приростам ASP через бесщеточные, ультратихие вентиляторные двигатели. Следовательно, секторальное разнообразие гарантирует устойчивую глубину на рынке электродвигателей.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 42,6% выручки 2024 года и будет показывать 10,7% CAGR до 2030 года, поскольку Китай поддерживает объемное лидерство, а Индия ускоряет инициативы 'Сделано в Индии'. Моторные кластеры Гуандуна интегрируют сквозное литье, обмотку и электронику приводов, сжимая времена поставки для внутренних клиентов электромобилей. Промышленные парки Вьетнама привлекают контрактных производителей, которые обратно поставляют двигатели региональным поставщикам, расширяя сети поставок. Государственные стимулы на высокоэффективное оборудование поощряют быстрое внедрение классов IE4 на текстильных и полупроводниковых фабриках.

Северная Америка держит вторую по величине долю, подпитываемую федеральными законами об эффективности ОВиК и живой экосистемой автоматизации. Модернизация предиктивного обслуживания на автозаводах Среднего Запада сокращает простои до 45%, подталкивая к непрерывным заказам на замену. Строительство американских аккумуляторных заводов направляет расходы на НИОКР тяговых двигателей в совместные лаборатории, которые тестируют ламинаты роторов под высокоскоростными рабочими циклами. Схемы восстановления наземной ветроэнергетики Канады смещают закупки в сторону более легких агрегатов с прямым приводом, обогащая рынок электродвигателей.

Европа поддерживает рост на двойных столпах морской ветроэнергетики и строгих правил экодизайна. Порты на Северном море расширяют мощности по размещению гондол для управления 15-МВт турбинами, оснащенными генераторами с прямым приводом и постоянными магнитами. Производители централизуют сервисные центры в Польше и Испании для удовлетворения 5-летних договоров капремонта. Волатильность энергетических цен ЕС толкает промышленных пользователей к приоритизации модернизации IE4, сокращая горизонты окупаемости.

Ближний Восток и Африка, хотя и меньше в абсолютных показателях, показывают рост выше тренда от опреснительных заводов и газовых бустерных станций. Контракты UAE EPC определяют взрывозащищенные двигатели с сертификацией IECEx, создавая карманы высокомаржинального спроса. Промышленные перезапуски Южной Америки в Бразилии и Чили возрождают заказы на средневольтные насосные приводы и дробилки сахарных заводов. Во всех регионах нормативная конвергенция по эффективности сохраняет импульс спроса для рынка электродвигателей.

Конкурентная среда

Структура отрасли умеренно фрагментирована, при этом действующие гиганты ABB, Siemens и Nidec защищают долю через вертикальную интеграцию и развертывание модульных платформ. Покупка ABB американского портфеля NEMA в 2023 году углубила их низковольтную линейку, в то время как приобретение Siemens подразделения IDT ebm-papst в 2025 году укрепило высокоэффективные вентиляционные линии. Nidec использует экспертизу высокоскоростных двигателей для входа в авиационное движение, что иллюстрируется их контрактом Airbus на топливные элементы 2025 года.

Китайские претенденты агрессивно масштабируются, инвестируя в автоматическую намотку роторных пакетов и внутреннюю упаковку силовой электроники. Провинциальные субсидии поддерживают расширение мощностей, которые нацелены на европейских OEM, ищущих двойные источники. Специалисты-дизрапторы преследуют осевую геометрию, обещая 30% более высокую плотность крутящего момента для e-осей следующего поколения. Глубина интеллектуальной собственности вокруг моделей магнитного потока и тепловых путей стала основным рвом, а не только производственной стоимостью.

Цифровые сервисы теперь дифференцируют предложения; облачные панели управления отслеживают подписи вибрации и энергетические KPI, питая алгоритмы предиктивного обслуживания. Подписочные доходы от аналитических пакетов дополняют традиционные аппаратные маржи, делая программные возможности пунктом главной повестки дня. Метрики устойчивости присоединяются к цене и доставке в скоринге тендеров, поскольку покупатели взвешивают встроенный углерод. В совокупности эти силы интенсифицируют конкуренцию, расширяя при этом область создания стоимости на рынке электродвигателей.

Лидеры отрасли электродвигателей

-

ABB Ltd.

-

Siemens AG

-

Nidec Corporation

-

Regal Rexnord Corporation

-

WEG S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2025: ABB представила модульный индукционный двигатель AMI 5800, превосходящий эффективность IE4 и обеспечивающий до 40% экономии энергии в сценариях модернизации.

- Апрель 2025: INSTER EV Hyundai получил награду 'Лучший электромобиль мира 2025', подчеркнув его запас хода 370 км, ставший возможным благодаря высокоплотным тяговым двигателям.

- Май 2025: Nidec заключила контракт с Airbus на поставку электродвигателей для водородного топливно-элементного движения, расширив свой охват в авиации.

- Декабрь 2024: WEG открыла новый индийский завод двигателей, увеличив региональный выпуск для промышленных и инфраструктурных проектов.

Область применения отчета о мировом рынке электродвигателей

Электродвигатели работают через взаимодействие между магнитным полем двигателя и токами обмотки, производя вращение. Электродвигатели могут преобразовывать электрическую энергию в механическую энергию, поэтому они имеют широкое применение в вентиляторах, насосах, компрессорах, лифтах и холодильниках. Электродвигатели являются основным оборудованием, используемым в промышленном, коммерческом и жилищном секторах. Спрос на электродвигатели в промышленной отрасли возникает из разработки новых промышленных проектов и потребностей из-за восстановления старой инфраструктуры.

Рынок сегментирован на основе типа двигателя, напряжения, применения и географии. По типу двигателя рынок сегментирован на постоянный и переменный ток. Рынок сегментирован по напряжению на менее 1 кВ, между 1-6 кВ и выше 6 кВ. Рынок сегментирован по применению на жилое, коммерческое, промышленное и автомобильное. Отчет также покрывает размер рынка и прогнозы для рынка электродвигателей в основных регионах. Определение размера рынка и прогнозы были сделаны для каждого сегмента на основе выручки (долл. США).

| AC-двигатель (индукционный (асинхронный), синхронный) |

| DC-двигатель (щеточный, бесщеточный (BLDC)) |

| Прочие (герметичный двигатель, шаговый двигатель) |

| Дробная мощность в лошадиных силах (ниже 1 л.с.) |

| Интегральная мощность в лошадиных силах (1-500 л.с.) |

| Высокая мощность (выше 500 л.с.) |

| Низкое напряжение (ниже 1 кВ) |

| Среднее напряжение (1-6 кВ) |

| Высокое напряжение (выше 6 кВ) |

| Промышленное оборудование |

| ОВиК и холодильное оборудование |

| Автомобильная и транспортная отрасль |

| Бытовые приборы |

| Коммунальные службы и энергетика |

| Прочие (сельское хозяйство, нефть и газ, добыча) |

| Жилая |

| Коммерческая |

| Промышленная |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу двигателя | AC-двигатель (индукционный (асинхронный), синхронный) | |

| DC-двигатель (щеточный, бесщеточный (BLDC)) | ||

| Прочие (герметичный двигатель, шаговый двигатель) | ||

| По номинальной выходной мощности | Дробная мощность в лошадиных силах (ниже 1 л.с.) | |

| Интегральная мощность в лошадиных силах (1-500 л.с.) | ||

| Высокая мощность (выше 500 л.с.) | ||

| По напряжению | Низкое напряжение (ниже 1 кВ) | |

| Среднее напряжение (1-6 кВ) | ||

| Высокое напряжение (выше 6 кВ) | ||

| По применению | Промышленное оборудование | |

| ОВиК и холодильное оборудование | ||

| Автомобильная и транспортная отрасль | ||

| Бытовые приборы | ||

| Коммунальные службы и энергетика | ||

| Прочие (сельское хозяйство, нефть и газ, добыча) | ||

| По отрасли конечного использования | Жилая | |

| Коммерческая | ||

| Промышленная | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка электродвигателей?

Рынок электродвигателей был оценен в 135,18 млрд долларов США в 2024 году и прогнозируется к росту до 146,40 млрд долларов США в 2025 году.

Какой сегмент держит наибольшую долю рынка электродвигателей?

AC-двигатели лидировали с 73,34% доли рынка электродвигателей в 2024 году благодаря их универсальности и зрелым цепочкам поставок.

Как быстро растет сегмент автомобильного применения?

Прогнозируется, что двигатели для автомобильных и транспортных применений будут расширяться с CAGR 11,83% между 2025 и 2030 годами, стимулируемые глобальным внедрением электромобилей.

Почему важны классы эффективности IE4 и IE5?

Они соответствуют или превышают новые стандарты минимальной эффективности, сокращая эксплуатационное потребление энергии и обеспечивая соответствие нормативным требованиям в более чем 40 странах.

Какой регион увидит самое быстрое расширение до 2030 года?

Ожидается, что Азиатско-Тихоокеанский регион покажет CAGR 10,7% из-за сильного производства электромобилей в Китае, промышленного роста в Индии и более широких модернизаций производства в Юго-Восточной Азии.

Какой ключевой вызов может ограничить краткосрочные поставки?

Ограниченное предложение силовых модулей IGBT ограничивает производство высоковольтных приводов, необходимых для электромобилей и приложений тяжелой промышленности, потенциально замедляя поставки в 2025-2026 годах.

Последнее обновление страницы: