Размер и доля рынка в-Ин-витро диагностики ССГ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

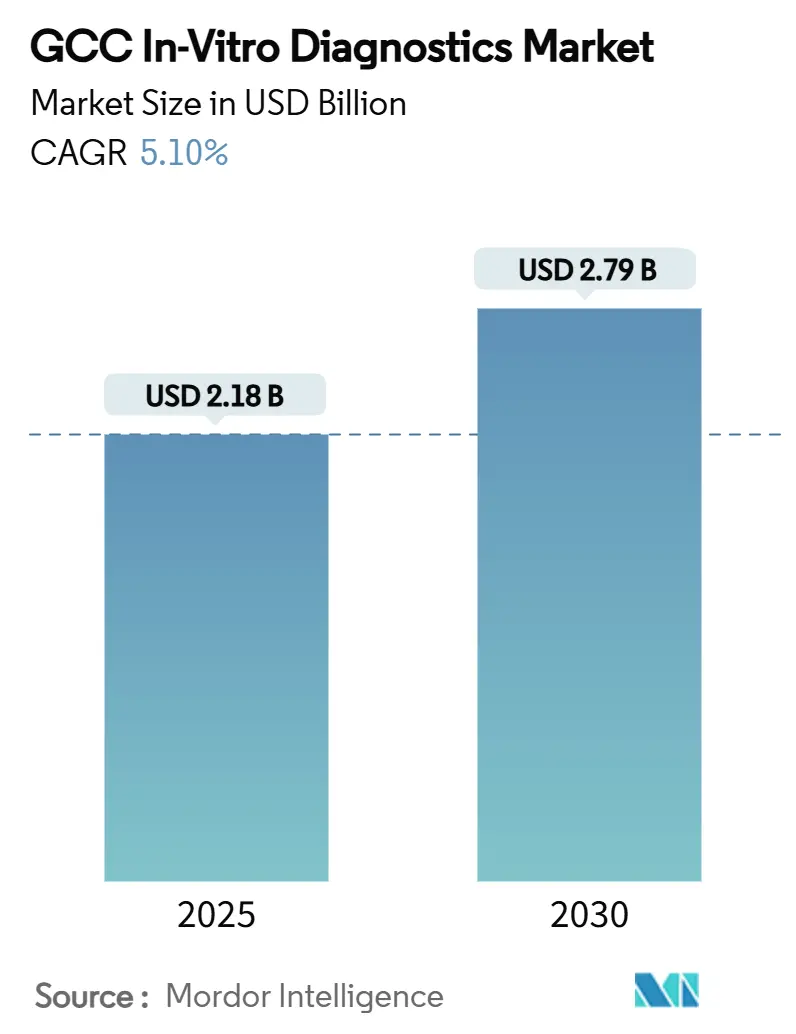

| Размер Рынка (2025) | 2.18 Миллиардов долларов США |

| Размер Рынка (2030) | 2.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка в-Ин-витро диагностики ССГ компанией Mordor интеллект

Размер рынка в-Ин-витро диагностики ССГ составляет 2,18 миллиарда долларов США в 2025 году и прогнозируется достичь 2,79 миллиарда долларов США к 2030 году, что соответствует среднегодовому темпу роста 5,1% за период. Расширение стимулируется реформами 'Видения 2030' в Саудовской Аравии, параллельными программами модернизации в ОАЭ и Катаре, а также преднамеренным переходом от моделей лечения к системам профилактики, где лабораторные данные направляют раннее принятие клинических решений. Рынок в-Ин-витро диагностики ССГ реагирует на постпандемийную бдительность, быстро растущую распространенность диабета и устойчивые государственные расходы, которые благоприятствуют современной испытательной инфраструктуре. Крупные референс-лаборатории инвестируют в высокопроизводительные иммунохимические и молекулярные платформы, в то время как больницы модернизируют прикроватное тестирование для улучшения времени оборота. Рынок в-Ин-витро диагностики ССГ также выигрывает от растущей базы застрахованных экспатриантов, упрощенного возмещения на основе CPT и растущих партнерств импортер-производитель, которые локализуют заполнение реагентов и программную поддержку. Конкурентная интенсивность обостряется, поскольку региональные сети интегрируют искусственный интеллект в рабочие процессы, а многонациональные компании хеджируют риски поставок путем совместной разработки местного производства.

Ключевые выводы отчета

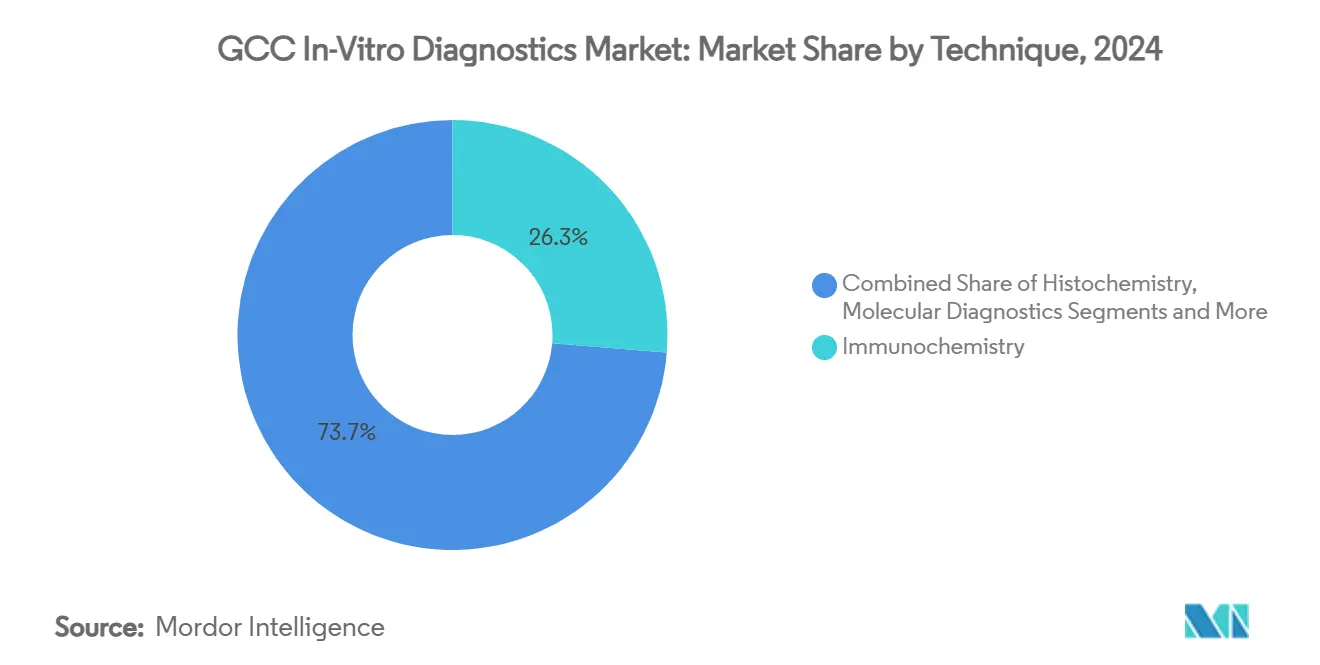

- По технике иммунохимия лидировала с 26,3% долей выручки рынка в-Ин-витро диагностики ССГ в 2024 году, тогда как прогнозируется, что молекулярная диагностика будет расширяться со среднегодовым темпом роста 11,4% до 2030 года.

- По категории продукта реагенты и расходные материалы захватили 61% доли рынка в-Ин-витро диагностики ССГ в 2024 году; программное обеспечение и услуги показывают самые быстрые перспективы со среднегодовым темпом роста 13,7% до 2030 года.

- По применимости одноразовые устройства IVD сохранили 88,5% долю в 2024 году; одноразовые устройства для домашнего использования расширяются со среднегодовым темпом роста 11,5% до 2030 года.

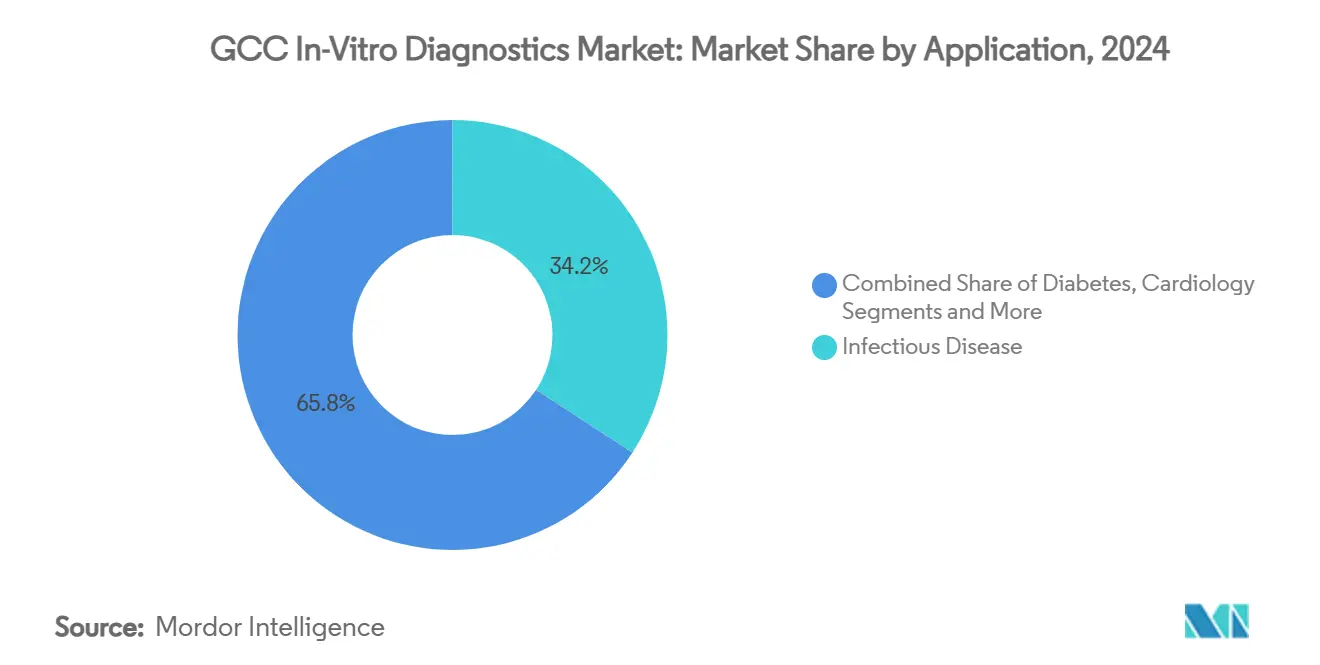

- По применению тестирование инфекционных заболеваний занимало 34,2% размера рынка в-Ин-витро диагностики ССГ в 2024 году, а онкологическая диагностика продвигается со среднегодовым темпом роста 12,1% за 2025-2030 годы.

- По конечному пользователю диагностические лаборатории держали 55,6% рынка в-Ин-витро диагностики ССГ в 2024 году, в то время как домашний уход и самотестирование демонстрируют самый высокий прогнозируемый среднегодовой темп роста в 12,3%.

- По диагностическому подходу централизованное лабораторное тестирование сохранило 68,9% рынка в-Ин-витро диагностики ССГ в 2024 году; ожидается, что платформы диагностики в точке оказания помощи будут расти на 12,9% в год до 2030 года.

Тенденции и аналитика рынка в-Ин-витро диагностики ССГ

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических и инфекционных заболеваний в странах ССГ | +1.1% | Все страны ССГ, с наибольшим влиянием в Саудовской Аравии и ОАЭ | Долгосрочный период (≥ 4 лет) |

| Государственное расширение и модернизация мощностей здравоохранения | +1.4% | Саудовская Аравия, ОАЭ, Катар | Среднесрочный период (2-4 года) |

| Растущее внедрение передовых диагностических технологий (молекулярных, цифровых, ИИ) | +0.9% | ОАЭ, Саудовская Аравия, Катар | Среднесрочный период (2-4 года) |

| Благоприятные национальные программы скрининга и профилактического здравоохранения | +0.6% | Саудовская Аравия, ОАЭ, Кувейт | Среднесрочный период (2-4 года) |

| Расширение покрытия медицинского страхования, включая обязательные льготы для экспатриантов | +0.4% | ОАЭ, Саудовская Аравия, Оман | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических и инфекционных заболеваний в странах ССГ

Диабет поражает от 8% до 22% граждан ССГ, создавая экономический ущерб, оцениваемый в 50 миллиардов долларов США в виде расходов на лечение и потерянной производительности. Исследование 2024 года сообщило о 152 854 смертях и 3 миллионах потенциальных лет жизни, потерянных из-за девяти неинфекционных заболеваний, что соответствует 23,9 миллиарда долларов США в потерях. Это бремя стимулирует спрос на непрерывный мониторинг глюкозы и поддерживает бюджеты наблюдения за инфекционными заболеваниями, поскольку мобильность экспатриантов и религиозный туризм поддерживают трансграничные риски патогенов. Саудовская Аравия увеличила свои расходы на общественное здравоохранение в ответ на это, и сети ПЦР, построенные для тестирования COVID-19, теперь перепрофилированы для туберкулеза и панелей респираторных вирусов. Рынок в-Ин-витро диагностики ССГ поэтому получает стабильный объем как от наблюдения за хроническими заболеваниями, так и от готовности к вспышкам.

Государственное расширение и модернизация мощностей здравоохранения

Саудовская Аравия нацелена на увеличение мощности частных больниц с 23% до 68% в рамках 'Видения 2030', в то время как ОАЭ позиционируют специализированные онкологические и трансплантационные центры для привлечения медицинских туристов. Катар выделяет капитал на цифровые больничные экосистемы, которые встраивают лабораторную автоматизацию. Волна строительства требует интегрированных лабораторных сетей, работающих круглосуточно с минимальными ошибками, что выгодно поставщикам, которые могут предоставить промежуточное программное обеспечение, логистику отслеживания и обучение персонала. Эти инвестиции изменяют критерии закупок: власти смотрят за пределы стоимости устройства на время безотказной работы, безопасность реагентов и совместимость данных - факторы, которые переопределяют рейтинги поставщиков внутри рынка в-Ин-витро диагностики ССГ.

Растущее внедрение передовых диагностических технологий

Платформы ИИ теперь помогают патологам в скрининге слайдов и автоматизируют интерпретацию молекулярных анализов. Национальная платформа Саудовской Аравии для обмена информацией о здравоохранении создает стандартизированную основу данных, которая соединяет результаты лабораторий с порталами первичной медицинской помощи[1]Riyadh Valley Company, "MedTech отчет," rvc.com.sa. Приборы ПЦР, приобретенные в 2021 году, перепрофилируются для онкологии и фармакогеномики, в то время как секвенирование нового поколения поддерживает национальные геномные проекты в Катаре. Поставщики дифференцируются через облачную аналитику и панели контроля качества в режиме реального времени, которые улучшают пропускную способность и снижают частоту ошибок. В результате рынок в-Ин-витро диагностики ССГ испытывает миграцию доходов от циклов замены оборудования к модулям аналитики на основе подписки.

Благоприятные национальные программы скрининга и профилактического здравоохранения

'Видение 2030' требует периодических проверок на диабет, сердечно-сосудистые заболевания и рак для застрахованных саудовцев, а ОАЭ добавляют триггеры возмещения витамина д и колоноскопии. Структурированный скрининг производит предсказуемые объемы образцов, которые позволяют лабораториям планировать инвентарь реагентов и графики амортизации с большей точностью. Профилактический фокус расширяет панели за пределы маркеров инфекций до генетических профилей риска и метаболических биомаркеров, стимулируя спрос на мультиплексные анализы. Эти общенациональные программы поэтому преобразуют эпизодический спрос в доходы в стиле аннуитета, укрепляя профиль роста рынка в-Ин-витро диагностики ССГ.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сильная зависимость от импорта и связанное с этим давление затрат | -1.0% | Все страны ССГ | Среднесрочный период (2-4 года) |

| Сложные и неоднородные процессы регулятивного одобрения | -0.6% | Все страны ССГ, с наибольшим влиянием в Саудовской Аравии | Среднесрочный период (2-4 года) |

| Ограничения трудовых ресурсов в специализированных лабораторных навыках | -0.4% | Все страны ССГ, с наибольшим влиянием на меньших рынках (Оман, Бахрейн) | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сильная зависимость от импорта и связанное с этим давление затрат

Более 80% реагентов, пластика и капитального оборудования поставляется из-за рубежа, подвергая лаборатории узким местам фрахта и колебаниям валют. В то время как ОАЭ и Саудовская Аравия объявляют о биотехнологических парках и заводах по заполнению реагентов, коммерческое производство потребует времени для достижения масштаба. Промежуточные контрмеры включают рамочные контракты, которые хеджируют валютные риски, и складские запасы на консигнации. Более мелкие поставщики в Омане и Бахрейне с трудом обеспечивают объемные скидки, что может ограничить проникновение децентрализованного тестирования и замедлить общее внедрение на рынке в-Ин-витро диагностики ССГ.

Сложные и неоднородные процессы регулятивного одобрения

Собственное руководство IVD SFDA и новые правила досье устройств ИИ требуют детальных данных о производительности и обязанностей местных представителей[2]залив центральный Committee для лекарство Registration, "Guidance на то разработка из IVDs для в-House использовать," gccbdi.org. Параллельные подачи в регулирующие органы Дубая или Дохи добавляют затраты и задержки. Переговоры по гармонизации прогрессируют, но производители устройств все еще адаптируют маркировку, отчетность по надзору и языковые требования для каждой юрисдикции. Эта фрагментация повышает барьер входа для разработчиков нишевых анализов и может отложить запуск прорывных технологий, умеряя импульс роста внутри рынка в-Ин-витро диагностики ССГ.

Анализ сегментов

По технике: молекулярная диагностика изменяет парадигмы тестирования

Иммунохимия контролировала 26,3% рынка в-Ин-витро диагностики ССГ в 2024 году, подпитываемая высокообъемными панелями HbA1c, щитовидной железы и сердечных маркеров. Молекулярные анализы составляли меньшую долю, но регистрируют самый быстрый среднегодовой темп роста 11,4%, поскольку мощности ПЦР, построенные во время пандемии, теперь решают онкологические биомаркеры и фармакогеномное профилирование. Размер рынка в-Ин-витро диагностики ССГ для молекулярных анализов прогнозируется расширяться, поскольку приборы секвенирования нового поколения входят в референс-лаборатории. Гематология и микробиология остаются клиническими основами, тогда как гистохимия растет наряду с расширяющимися программами рака. Эпидемия диабета в регионе поддерживает самотестирование глюкозы крови, а анализаторы коагуляции находят стабильный спрос от управления сердечно-сосудистыми заболеваниями. Продолжающаяся интеграция ИИ в интерпретацию результатов поддерживает конкурентоспособность иммунохимии, но цикл модернизации молекулярных технологий движет дополнительную выручку от реагентов для поставщиков.

Цифровизация формирует будущие рабочие процессы. Саудовские и эмиратские лаборатории интегрируют промежуточное программное обеспечение, которое автоматически верифицирует иммуноанализные прогоны, в то время как облачные базы данных архивируют молекулярные сырые данные для вторичного анализа. Поставщики, способные доставить как наборы анализов, так и аналитику, обеспечивают многолетние контракты управляемых услуг. Эта конвергенция мокрой химии и информатики лежит в основе будущей дифференциации на рынке в-Ин-витро диагностики ССГ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: интеграция программного обеспечения движет создание стоимости

Реагенты и расходные материалы генерировали 61% доходов рынка в-Ин-витро диагностики ССГ в 2024 году, отражая зависимость от повторных покупок. Продажи капитального оборудования выигрывают от периодических модернизаций автоматизации, но программное обеспечение и услуги, теперь составляющие однозначную долю, покажут среднегодовой темп роста 13,7% до 2030 года. Модули ИИ, которые отмечают аномалии результатов, автоматически сортируют критические значения и упрощают контроль качества, превращают лаборатории в центры данных. Доля рынка в-Ин-витро диагностики ССГ для программного обеспечения растет, поскольку поставщики переходят от одноразовых продаж анализаторов к повторяющимся лицензионным моделям. Региональные партнерства, такие как Roche диагностика и Burjeel Holdings, иллюстрируют поворот к цифровой диагностике.

Поставщики приборов объединяют аренду реагентов с гарантиями времени безотказной работы, в то время как со-хостируют панели управления в суверенных облаках для соответствия законам резидентности данных. Местные дистрибьюторы с добавленной стоимостью нанимают биоинформатиков, превращая доходы от услуг в стратегический рычаг. Этот смешанный портфель химии, оборудования и кода переопределяет конкурентное позиционирование на рынке в-Ин-витро диагностики ССГ.

По применимости: одноразовые устройства доминируют, в то время как домашнее тестирование ускоряется

Одноразовые устройства держали 88,5% доли рынка в 2024 году, поскольку форматы одноразового использования соответствуют нормам контроля инфекций и кодам оплаты страховщиков. Многоразовые картриджи обслуживают специализированную коагуляцию и некоторые анализаторы химии в точке оказания помощи, но остаются нишевыми. Внутри одноразовых устройств домашние наборы для глюкозы, холестерина и беременности показывают среднегодовой темп роста 11,5%, отражая растущее самоуправление хроническими заболеваниями. Счетчики с поддержкой ви-фи или Bluetooth передают показания на порталы ухода, соответствуя политикам телемедицины ССГ, которые направлены на перевод 50% рутинного ухода на виртуальные каналы к 2028 году. Рынок в-Ин-витро диагностики ССГ интегрирует носимые датчики и приложения для смартфонов, которые геймифицируют соблюдение, расширяя доходы производителей за пределы продаж полосок к подписочной аналитике.

По применению: диагностика рака набирает обороты

Инфекционные заболевания сохранили 34,2% доходов рынка в-Ин-витро диагностики ССГ в 2024 году, поддерживаемые обязательным скринингом для въезжающих паломников и экспатриантов. Тестирование диабета остается значительным из-за распространенности, но онкологические анализы демонстрируют перспективы среднегодового темпа роста 12,1%. Правительства добавляют панели рака молочной железы, толстой кишки и мочевого пузыря в списки покрытия; внедрение жидкой биопсии Guardant здоровье в Абу-Даби и введение теста VECanDx компании Wellesta иллюстрируют тенденцию. Кардиологические панели сохраняют стабильную важность, а аутоиммунная диагностика выигрывает от улучшенной осведомленности. Развивающиеся генетические оздоровительные скрининги входят в программы здоровья работодателей, расширяя широту рынка в-Ин-витро диагностики ССГ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: среды самотестирования быстро расширяются

Диагностические лаборатории захватили 55,6% расходов в 2024 году через консолидированные референсные операции. Больницы полагаются на эти лаборатории для тестов высокой сложности, но ведут STAT анализаторы для чрезвычайных ситуаций. Сайты домашнего ухода и самотестирования показывают среднегодовой темп роста 12,3%, поскольку страховщики возмещают подключенные глюкометры и самотесты коагуляции. Обучение SGS по переходу на EU IVDR, продвигаемое в регионе, ускоряет готовность производителей к наборам прямо к потребителю. Розничные клиники внутри торговых центров и рабочих мест присоединяются к категории "другие", расширяя точки доступа к образцам внутри рынка в-Ин-витро диагностики ССГ.

По диагностическому подходу: диагностика в точке оказания помощи приобретает стратегическое значение

Центральные лаборатории внесли 68,9% доходов в 2024 году; однако решения диагностики в точке оказания помощи добавляют 11,9% годового роста, поскольку клиницисты требуют немедленных действенных результатов. Быстрые антигенные респираторные панели, тесты на инфекции, передающиеся половым путем, и прикроватные наборы тропонина сокращают циклы отделений неотложной помощи. Поставщики, такие как Fapon, демонстрируют универсальные платформы, используя технологии CLIA, LFA и FIA, в сочетании с обязательствами местного производства, которые согласуются с политикой импортозамещения. Этот импульс децентрализованного тестирования изменяет критерии закупок и вознаграждает поставщиков, которые интегрируют подключение, контроль качества и гибкие меню картриджей.

Географический анализ

Саудовская Аравия представляет самого крупного вкладчика в доходы рынка в-Ин-витро диагностики ССГ, поддерживаемая высокой базой населения и агрессивными капитальными расходами на здравоохранение Королевства. Рынок выигрывает от обещания 'Видения 2030' утроить участие частного сектора, что направляет инвестиции в молекулярные лаборатории и программы качества с поддержкой ИИ. Саудовские поставщики ведут переговоры по контрактам аренды реагентов, которые стабилизируют денежные потоки, и полагаются на внутренние планы биопроизводства для хеджирования импортных затрат. Размер рынка в-Ин-витро диагностики ССГ для Саудовской Аравии готов расшириться, поскольку программы онкологии и генетики созреют.

ОАЭ лидируют по расходам на душу населения и внедрению технологий. Крупные больничные группы интегрируют робототехнику в обращение с образцами и рассматривают диагностику как магнит туризма, привлекая международных пациентов, ищущих быстрые точные отчеты. Обязательное страхование для экспатриантов расширяет объем тестов, а проекты заполнения реагентов в Научном парке Дубая начинают локализовать поставки. Эти динамики поддерживают живость рынка в-Ин-витро диагностики ССГ в Эмиратах.

Катар, Кувейт, Оман и Бахрейн коллективно добавляют дополнительный рост через специализированные центры и национальные программы скрининга. Геномная инициатива Катара ускоряет спрос на секвенирование, в то время как программы профилактического здравоохранения Кувейта стимулируют объемы иммуноанализов. Меньшие рынки сосредоточиваются на децентрализации услуг для достижения отдаленных районов, обращаясь к облачным устройствам диагностики в точке оказания помощи. Зависимость от импорта остается общей уязвимостью, но гармонизированные закупки между этими государствами улучшают переговорную силу, укрепляя единое направление рынка в-Ин-витро диагностики ССГ.

Конкурентный ландшафт

Рынок в-Ин-витро диагностики ССГ демонстрирует умеренную концентрацию. Многонациональные компании, такие как Roche, Abbott, Siemens Healthineers и Beckman Coulter, доминируют в высокопроизводительных анализаторах и аренде реагентов. Региональные группы, такие как Al-Borg диагностика и PureHealth, укрепляют масштаб через приобретения сетей и стратегические цифровые модернизации. Партнерства, которые объединяют оборудование с аналитикой, дифференцируют лидеров рынка: Roche сотрудничает с Burjeel для встраивания панелей промежуточного программного обеспечения; Fapon подписывает меморандум с Торговыми палатами Дубая для ускорения местного производства.

Рост на неосвоенных территориях лежит в локализованных реагентах и анализах, разработанных для геномных черт ССГ. Разрушительные новички используют секвенирование нового поколения и цифровую патологию с поддержкой ИИ для вырезания ниш. Инвесторы, включая фонд Quadria в размере 1 миллиарда долларов США, назначают 25% на диагностику ССГ, сигнализируя о глубине капитала для инноваторов[3]AGBI, "Quadria commits 25% from USD 1 bn Здравоохранение fund к gcc," agbi.com. Факторы успеха теперь выходят за пределы рейтингов чувствительности к устойчивости поставок, интеграции данных и регулятивной грамотности, формируя будущее распределение долей внутри рынка в-Ин-витро диагностики ССГ.

Лидеры отрасли в-Ин-витро диагностики ССГ

-

Abbott Laboratories.

-

Danaher Corporation

-

F. Hoffmann-La Roche AG

-

Becton, Dickinson и Company

-

Sysmex Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Roche диагностика усилила взаимодействие в Саудовской Аравии для предоставления профилактического, персонализированного, основанного на данных здравоохранения в соответствии с 'Видением 2030'.

- Май 2025: Quadria обязалась выделить 25% своего фонда здравоохранения в размере 1 миллиарда долларов США на расширение ССГ, направляя свежий капитал в консолидацию лабораторий и рабочие процессы ИИ.

Объем отчета по рынку в-Ин-витро диагностики ССГ

Согласно объему отчета, в-Ин-витро диагностика определяется как медицинское устройство, используемое отдельно или в комбинации, предназначенное производителем для исследования в Ин-витро образцов, полученных от человеческого организма, исключительно или в основном для предоставления информации для диагностических, мониторинговых или совместимых целей.

Рынок в-Ин-витро диагностики Совета сотрудничества арабских государств Персидского залива сегментирован по технике (гистохимия, молекулярная диагностика, гематология, самотестирование глюкозы крови, иммунохимия и другие техники), продукту (прибор, реагент и другие продукты), применимости (одноразовое устройство IVD и многоразовое устройство IVD), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания и другие применения), конечному пользователю (диагностические лаборатории, больницы и клиники и другие конечные пользователи), диагностическому подходу (диагностика в точке оказания помощи, централизованная лабораторная диагностика). Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Гистохимия |

| Молекулярная диагностика |

| Гематология |

| Самотестирование глюкозы крови |

| Иммунохимия |

| Микробиология |

| Коагуляция |

| Другие техники |

| Приборы |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Одноразовые устройства IVD |

| Многоразовые устройства IVD |

| Инфекционные заболевания |

| Диабет |

| Рак / Онкология |

| Кардиология |

| Аутоиммунные заболевания |

| Другие применения |

| Диагностические лаборатории |

| Больницы и клиники |

| Домашний уход и самотестирование |

| Другие конечные пользователи |

| Диагностика в точке оказания помощи |

| Централизованная лабораторная диагностика |

| По технике | Гистохимия |

| Молекулярная диагностика | |

| Гематология | |

| Самотестирование глюкозы крови | |

| Иммунохимия | |

| Микробиология | |

| Коагуляция | |

| Другие техники | |

| По продукту | Приборы |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые устройства IVD |

| Многоразовые устройства IVD | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак / Онкология | |

| Кардиология | |

| Аутоиммунные заболевания | |

| Другие применения | |

| По конечному пользователю | Диагностические лаборатории |

| Больницы и клиники | |

| Домашний уход и самотестирование | |

| Другие конечные пользователи | |

| По диагностическому подходу | Диагностика в точке оказания помощи |

| Централизованная лабораторная диагностика |

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка в-Ин-витро диагностики ССГ?

Рынок составляет 2,18 миллиарда долларов США в 2025 году и прогнозируется вырасти до 2,79 миллиарда долларов США к 2030 году.

Какая техника лидирует в диагностических расходах ССГ?

Иммунохимия держит 26,3% доходов 2024 года, движимая рутинными панелями хронических заболеваний.

Как быстро растет молекулярная диагностика в ССГ?

Прогнозируется, что молекулярные анализы будут продвигаться со среднегодовым темпом роста 11,4% до 2030 года, поскольку ПЦР и секвенирование выходят за пределы инфекционных заболеваний.

Почему реагенты и расходные материалы настолько доминируют?

Импортированные реагенты генерируют повторяющиеся продажи и захватили 61% рыночной выручки 2024 года, поскольку большинство объемов тестирования зависит от одноразовых картриджей и наборов.

Какую роль играет тестирование в точке оказания помощи в здравоохранении ССГ?

Платформы диагностики в точке оказания помощи расширяются на 12,9% в год, наделяя клиницистов быстрыми результатами и поддерживая национальные цели децентрализованного и профилактического ухода.

Последнее обновление страницы: