Размер и доля рынка графита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

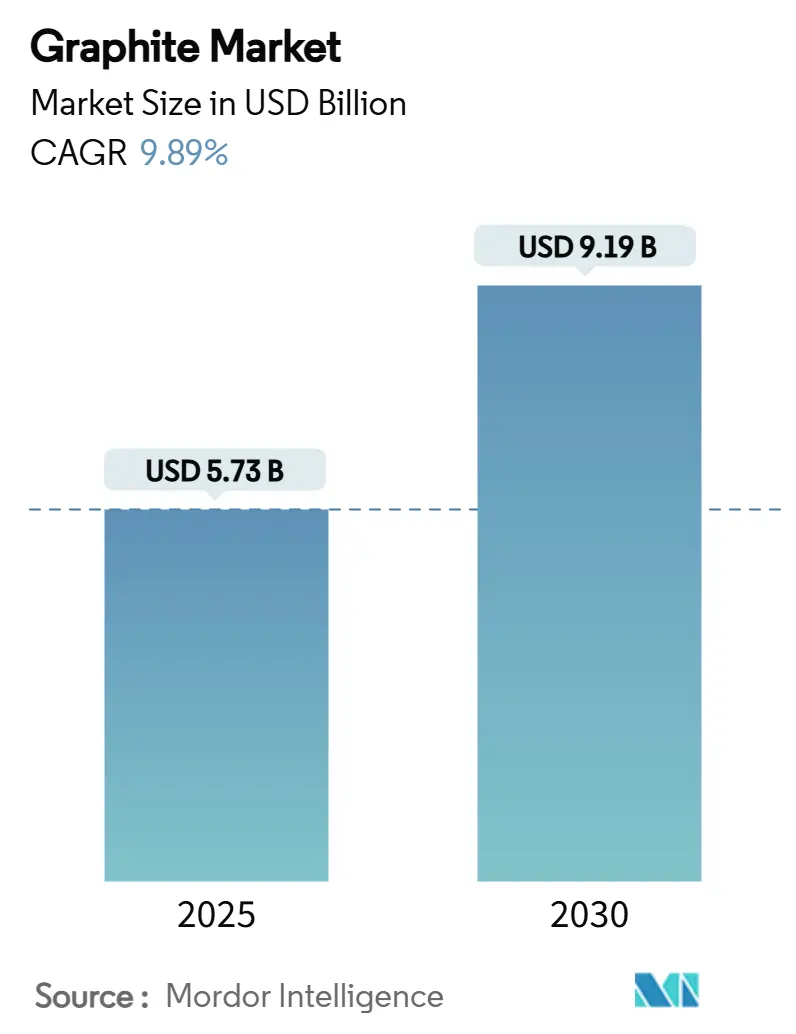

| Размер Рынка (2025) | 5.73 Миллиардов долларов США |

| Размер Рынка (2030) | 9.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка графита от Mordor Intelligence

Размер рынка графита оценивается в 5,73 млрд долларов США в 2025 году и, как ожидается, достигнет 9,19 млрд долларов США к 2030 году при среднегодовом темпе роста 9,89% в течение прогнозного периода (2025-2030). Устойчивый спрос на батареи, структурные сдвиги в сталелитейном производстве и усилившиеся усилия по локализации цепочек поставок критически важных материалов в совокупности поддерживают эту траекторию. Графитовая промышленность переживает решительный переход от сектора массовых товаров к сфере стратегических материалов, поддерживающих декарбонизацию в области мобильности, энергетики и тяжелой промышленности. Концентрация природных ресурсов в Азиатско-Тихоокеанском регионе и политические стимулы в Северной Америке и Европе стимулируют новые инвестиции в добычу, переработку и утилизацию активов. Одновременно растущая стоимость капитала и более строгий экологический контроль поощряют совместные предприятия, которые распределяют риски, обеспечивая при этом ответственные поставки. Новый вывод, который возникает, заключается в том, что структуры контрактов удлиняют соглашения о поставках, которые теперь регулярно охватывают более 10 лет, сигнализируя о готовности покупателей фиксировать безопасность сырья даже по более высоким ценам.

Ключевые выводы отчета

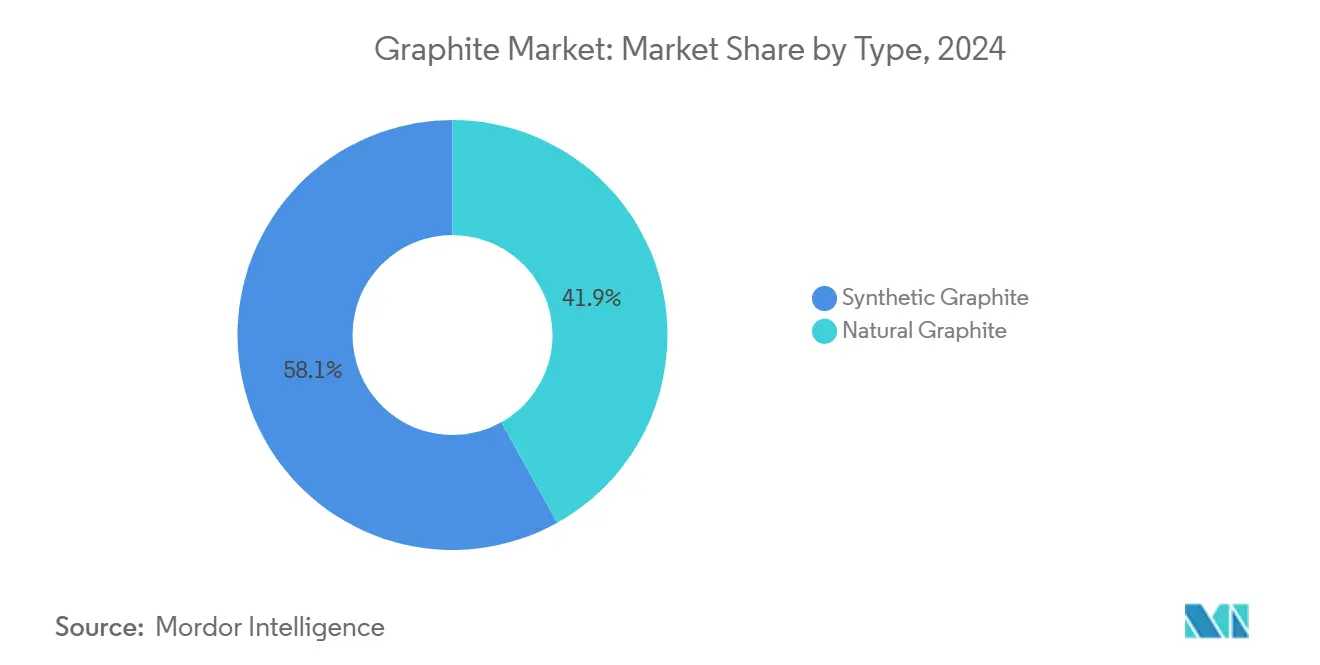

- По типу синтетический графит занимает 58,09% доли рынка в 2024 году, в то время как природный графит лидирует в росте со среднегодовым темпом роста 12,24% и постепенно подрывает доминирование синтетического.

- По применению батареи лидируют с долей рынка 39,98% в 2024 году; этот сегмент расширяется быстрее всего со среднегодовым темпом роста 17,89% по мере ускорения спроса на аноды для электромобилей.

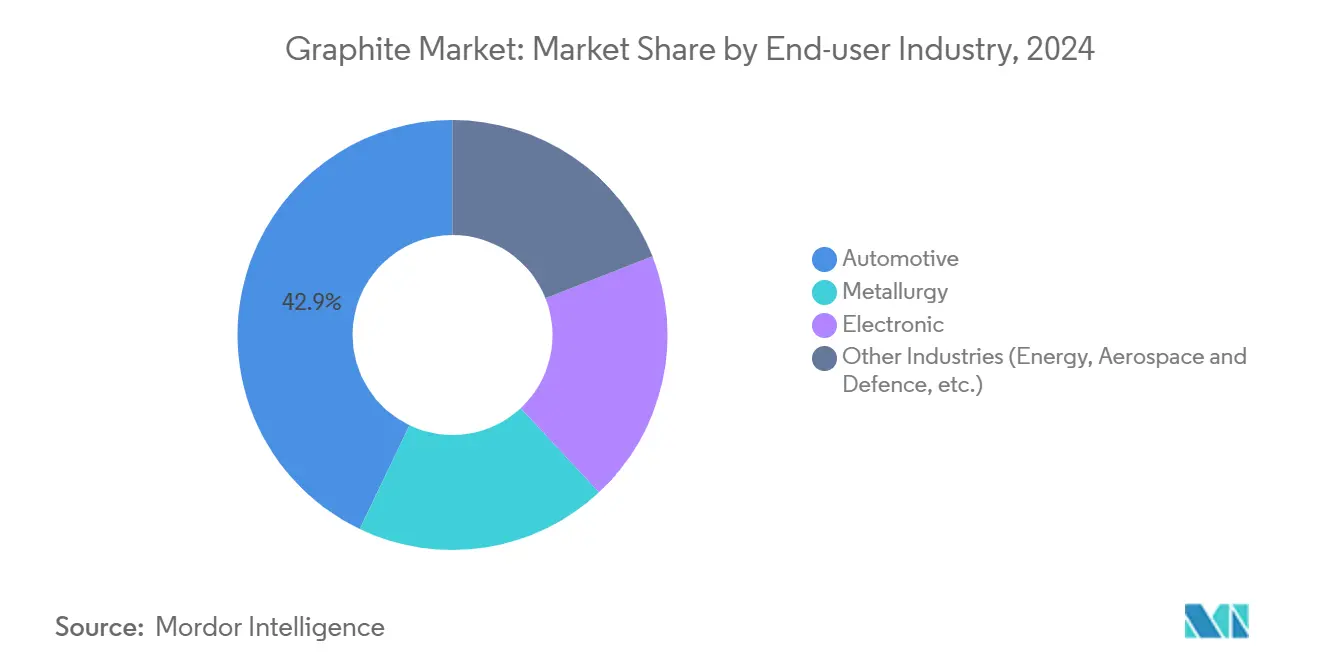

- По отрасли конечного потребления автомобильный сектор имеет долю рынка 42,91% в 2024 году и среднегодовой темп роста 16,98%, подтверждая его ключевую роль в формировании долгосрочных контрактов на поставку графита.

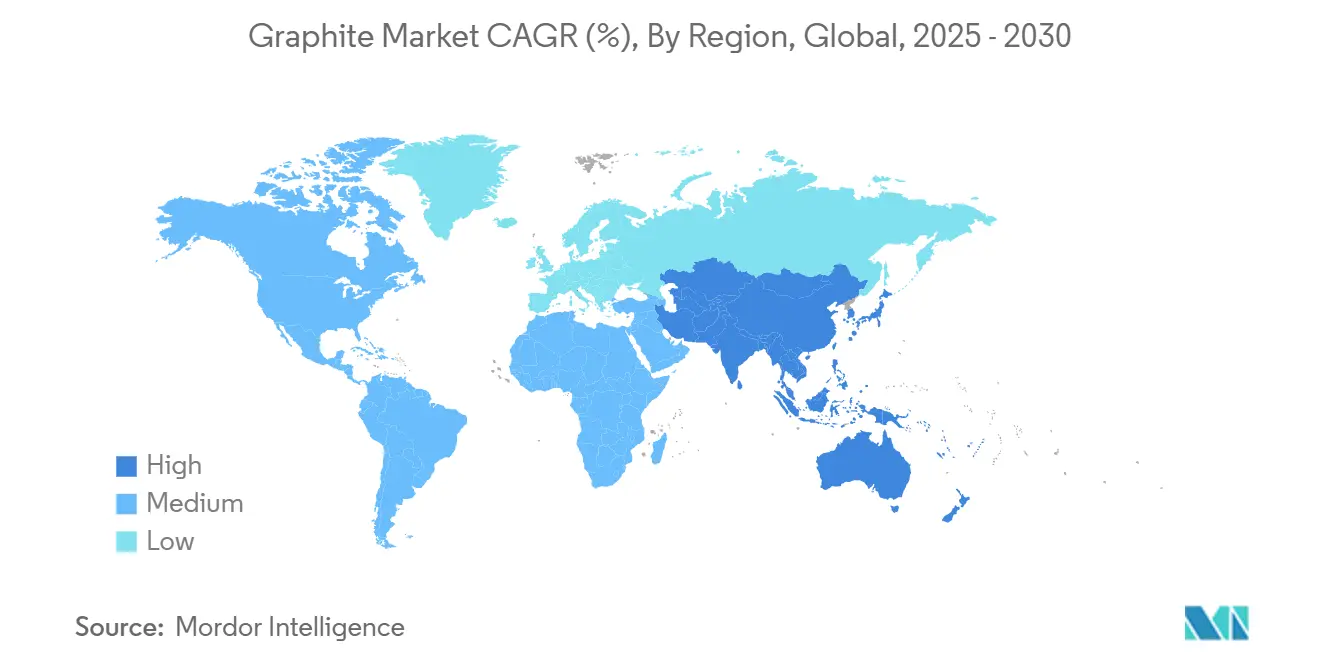

- По географии Азиатско-Тихоокеанский регион занимает долю рынка 55,42% в 2024 году и регистрирует самый высокий региональный рост со среднегодовым темпом роста 11,24%.

Глобальные тенденции и аналитические данные рынка графита

Анализ влияния драйверов

| Драйверы | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос со стороны индустрии литий-ионных батарей | +3,2 | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (~3-4 года) |

| Увеличение производства стали в Азии и на Ближнем Востоке | +1,8 | Азиатско-Тихоокеанский регион, Ближний Восток | Средний срок (~3-4 года) |

| Увеличение инициатив по переработке природного графита | +1,5 | Северная Америка, Европа | Долгий срок (≥5 лет) |

| Растущий спрос со стороны электронной промышленности | +1,4 | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (~3-4 года) |

| Растущий спрос со стороны аэрокосмической и оборонной промышленности | +0,8 | Северная Америка, Европа | Долгий срок (≥5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны индустрии литий-ионных батарей

Производители батарей теперь составляют наибольшую долю рынка графита, а среднегодовой темп роста сегмента более 17% указывает на устойчивое ускорение в течение десятилетия. Усиливающаяся ценовая конкуренция среди брендов электромобилей увеличивает чувствительность к стоимости анодов, склоняя предпочтение к природному графиту, который предлагает преимущество в несколько тысяч долларов за тонну по сравнению с синтетическими альтернативами. Этот ценовой градиент расширяется по мере роста цен на энергию, поскольку синтетическое производство требует температур 3000°C, тогда как очистка природного обычно проходит ниже 1800°C. Один вывод, наблюдаемый из данных недавних тендеров, заключается в том, что автопроизводители принимают несколько более низкую эффективность первого цикла в обмен на лучший ESG-профиль природного графита, иллюстрируя, как метрики углеродного следа стали коммерчески значимыми.

Увеличение производства стали в Азии и на Ближнем Востоке

Переход к электродуговым печам (ЭДП) для снижения выбросов существенно повышает спрос на графитовые электроды сверхвысокой мощности. Машиностроительные и автомобильные применения теперь стимулируют большую долю потребления стали, неявно повышая требования к долговечности и проводимости электродов. Новый вывод заключается в том, что поставщики электродов могут сертифицировать более низкое содержание серы и азота, обеспечивая премиальные ценовые реализации, поскольку операторы ЭДП видят прямую связь между чистотой электродов, временем от разливки до разливки и общей энергетической эффективностью печи.

Увеличение инициатив по переработке природного графита

Заводы по переработке коммерческого масштаба в США и Германии демонстрируют коэффициенты восстановления, которые регулярно превышают 80% для графита, встроенного в отработанные батареи. Гидрометаллургические схемы восстанавливают морфологию чешуек, подходящую для повторной сферонизации, эффективно превращая отходы в сырье батарейного класса. Политические инструменты, такие как обязательные пороги переработанного содержимого ЕС для новых элементов, превратили то, что когда-то было экологической ответственностью, в источник дохода. Новый вывод заключается в том, что переработчики начинают заключать предварительные контракты на материалы с парками транспортных средств для заказа поездок, гарантируя объемы батарей на конец срока службы, предлагая операторам преимущества остаточной стоимости.

Растущий спрос со стороны электронной промышленности

Производители полупроводников полагаются на изостатически прессованные графитовые детали для камер роста кристаллов, эпитаксиального осаждения и приспособлений ионной имплантации. Миниатюризация схем одновременно сокращает технологические окна и повышает требования к температурной однородности, закрепляя роль графита высокой чистоты в инструментах производства. Новый вывод заключается в том, что расширения заводов по производству чипов в США и Европе, сами являющиеся бенефициарами стимулов местного производства, тихо создают географически разнообразный суб-рынок графита премиум-класса, отделенный от колебаний цен в батарейном секторе.

Анализ влияния ограничений

| Ограничения | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие экологические регулирования | -1,2 | Глобально, с более высоким влиянием в Европе и Северной Америке | Короткий срок (≤2 года) |

| Ограниченная доступность высококачественного природного графита | -2,1 | Глобально, с более высоким влиянием в регионах, зависимых от импорта | Короткий срок (≤2 года) |

| Колебания цен на сырье | -1,4 | Глобально | Короткий срок (≤2 года) |

| Источник: Mordor Intelligence | |||

Строгие экологические регулирования

Режимы углеродного ценообразования и рамки раскрытия информации Scope-3 побуждают производителей принимать возобновляемую энергию и пилотировать низкотемпературную каталитическую графитизацию, разработанную Министерством энергетики США, которая вдвое сокращает потребление энергии и сжимает производственные циклы с недель до часов[1]U.S. Department of Energy. "New NETL Catalytic Process Makes High-Quality Graphite from Coal Waste Products." https://netl.doe.gov.

Ограниченная доступность высококачественного природного графита

Данные USGS подтверждают, что Китай контролирует примерно три четверти добываемых поставок, при этом Южная Корея импортирует более 90% своего графита из китайских портов в 2022 году[2]U.S. Geological Survey. "Mineral Commodity Summaries 2024 - Graphite." https://pubs.usgs.gov. Правительства от Сеула до Вашингтона поэтому поддерживают разведку и переработку ниже по течению для устранения этого дисбаланса. Приобретение Northern Graphite неработающей шахты в Онтарио позиционирует ее как единственного производителя чешуек в Северной Америке, подчеркивая нехватку продвинутых проектов. Новый вывод заключается в том, что планировщики логистики теперь моделируют устойчивость цепочки поставок в терминах "дни доставки от шахты до анодного завода", повышая метрики расстояния и политического риска до равного положения с классом и стоимостью в алгоритмах закупок.

Сегментный анализ

По типу: природный графит набирает обороты

Природный графит быстро набирает долю рынка несмотря на текущее доминирование синтетического графита с долей 58,09% рынка в 2024 году. Новые процессы очистки, такие как каустическое обжигание в сочетании с микроволновым нагревом, теперь обеспечивают чистоту 99,95%, закрывая исторический разрыв в производительности. Четкий вывод заключается в том, что данные оценки жизненного цикла, которые теперь присутствуют в закупочных панелях OEM, склоняют политики закупок в пользу природного графита даже когда немедленная плотность энергии на уровне элементов незначительно ниже.

Проблемы безопасности поставок усиливают интерес к синтетическому графиту, полученному из биомассы, который может снизить зависимость от добытого природного графита и маршрутов игольчатого кокса из нефти. Пилотные исследования подтверждают, что предшественники на основе лигнина дают турбостратический углерод с межслоевым расстоянием, способствующим интеркаляции лития. Новый вывод заключается в том, что стратегии двойного поиска поставщиков, природные чешуйки плюс био-графит, появляются как привлекательная защита от геополитических нарушений и эскалации цен на углерод.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: батареи стимулируют трансформацию рынка

Применение в батареях составляет наибольший размер рынка графита в 2024 году и, по прогнозам, будет расти почти на 18% среднегодового темпа роста до 2030 года. Графит составляет до 99% литий-ионного анода, закрепляя его центральность в кривых стоимости накопления энергии. Уместный вывод заключается в том, что даже незначительное легирование кремнием анодов повышает общий спрос на графит, поскольку производители элементов по-прежнему требуют графитовый каркас для электронной проводимости и структурной целостности.

Спрос на электроды отслеживает волну строительства ЭДП, особенно в Индии и странах Персидского залива, где новые мини-заводы на основе лома заменяют установки доменных печей. Огнеупорные применения сохраняют стабильную долю рынка графита, поскольку операторы непрерывного литья и ковшевых печей ценят характеристики материала, не смачивающиеся водой. Новые применения, такие как 3D-печатные теплораспределители графен-полимер, открывают высокомаржинальные ниши, которые монетизируют тепловую анизотропию графита в аэрокосмических системах противообледенения и спутниковых радиаторных системах.

По отрасли конечного потребления: автомобильный сектор лидирует в трансформации

Автомобильные производители представляют крупнейший блок конечных потребителей, поддерживая более 40% доли рынка графита и демонстрируя прогнозируемый среднегодовой темп роста 16,98% по мере роста проникновения электромобилей на батареях. Электрические внедорожники большой дальности переходят на форматы элементов в сторону более энергоемкой химии NMC, косвенно повышая интенсивность анодного графита на транспортное средство. Ключевой вывод заключается в том, что операторы автопарков, ведущие переговоры по контрактам "батарея как услуга", все чаще запрашивают индексированные оговорки о передаче графита, передавая воздействие цен на сырье обратно поставщикам первого уровня.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион в настоящее время захватывает 55,42% доли рынка графита и регистрирует самый быстрый региональный среднегодовой темп роста выше 11%. Доминирование Китая проистекает из интегрированных кластеров, которые объединяют шахты чешуйчатого графита, линии очистки и заводы сферонизации в единый логистический коридор. Новый вывод заключается в том, что страны АСЕАН, такие как Индонезия и Малайзия, привлекают процессоры среднего потока, надеясь воспроизвести кластерную модель Китая и, таким образом, создать альтернативные узлы в цепочке создания стоимости.

Северная Америка переходит от зависимой от импорта потребительской базы к формирующемуся производителю с помощью налоговых льгот Закона о снижении инфляции, которые возмещают 10% квалифицированных затрат на компоненты анодов. Графитовая промышленность Европы формируется регулятивным лидерством, а не ресурсным даром. Обязательные минимальные пороги переработанного содержимого в батареях заставляют гигафабрики подписывать многолетние договоры поставок с переработчиками.

Конкурентная среда

Графитовая промышленность остается умеренно фрагментированной, но конкурентные рвы углубляются вокруг технологии очистки, вертикальной интеграции и ESG-репутации. Китайские производители по-прежнему доминируют в добыче поставок, но японские и европейские фирмы лидируют в изостатическом прессовании и сегментах сверхвысокой чистоты, обслуживающих полупроводники и светодиоды. Технологическое лидерство становится критическим дифференциатором. Геополитика и торговая политика стимулируют новых участников через стимулы реиндустриализации и давление экспортного контроля.

Лидеры графитовой промышленности

-

GrafTech International

-

SGL Carbon

-

Imerys

-

BTR New Material Group Co., Ltd.

-

Shanghai Shanshan Technology Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025 года: Imerys представила SU-NERGY, промышленное графитовое решение, которое сокращает выбросы CO₂ до 60% по сравнению с обычными классами. Запуск иллюстрирует, как инновации процесса напрямую улучшают раскрытие выбросов Scope 3 клиентов, расширяя портфель специальных материалов Imerys.

- Июль 2024 года: Graphit Kropfmühl заключила партнерство с BASF для доступа к сертификатам возобновляемой энергии для своего завода в Хаузенберге, Германия. Соглашение снижает углеродный след графита на объекте как минимум на 25%, позволяя клиентам соответствовать требованиям паспорта батарей ЕС досрочно.

Глобальный охват отчета по рынку графита

Графит является аллотропом (химически сопоставимым по структурной модификации углерода) с металлическими и неметаллическими свойствами, которые приносят пользу широкому спектру отраслей конечного потребления. Кроме того, уникальные свойства графита, такие как высокая тепловая и электрическая проводимость, предлагают инновационные батареи и развивающиеся технологии для традиционного сталелитейного производства.

Рынок графита сегментирован по типу, применению, отрасли конечного потребления и географии. По типу рынок сегментирован на природный графит и синтетический графит. По применению рынок сегментирован на электроды, огнеупоры, литье, литейные заводы, батареи, смазочные материалы и другие применения. В случае отрасли конечного потребления рынок сегментирован на электронику, металлургию, автомобильную промышленность (включая транспортные средства EV/HEV) и другие отрасли конечного потребления. Отчет также охватывает размер рынка и прогнозы для рынка графита в 16 странах по основным регионам. Для каждого сегмента определение размеров рынка и прогнозы основаны на объеме (килотонны) и выручке (доллары США).

| Природный графит |

| Синтетический графит |

| Электроды |

| Огнеупоры, литье и литейные заводы |

| Батареи |

| Смазочные материалы |

| Другие применения (материалы для термоуправления, фрикционные продукты и тормозные накладки и т.д.) |

| Металлургия |

| Электроника |

| Автомобильная |

| Другие отрасли (энергетика, аэрокосмическая и оборонная и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу | Природный графит | |

| Синтетический графит | ||

| По применению | Электроды | |

| Огнеупоры, литье и литейные заводы | ||

| Батареи | ||

| Смазочные материалы | ||

| Другие применения (материалы для термоуправления, фрикционные продукты и тормозные накладки и т.д.) | ||

| По отрасли конечного потребления | Металлургия | |

| Электроника | ||

| Автомобильная | ||

| Другие отрасли (энергетика, аэрокосмическая и оборонная и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков ожидаемый размер рынка графита к 2030 году?

Прогнозируется, что рынок графита достигнет около 9,18 млрд долларов США к 2030 году при поддержке спроса на батареи, сталь и переработку.

Почему природный графит набирает позиции по сравнению с синтетическим графитом?

Природный графит дешевле в производстве и имеет меньший углеродный след, что делает его привлекательным для литий-ионных анодов, поскольку компании стремятся к экономии затрат и целям устойчивости.

Какие отрасли потребляют больше всего графита сегодня?

Батареи для электромобилей лидируют в спросе, за ними следуют стальные электроды, огнеупоры, электроника, аэрокосмическая и оборонная применения.

Как инициативы по переработке влияют на будущие поставки графита?

Новые заводы могут извлекать более 80% графита из батарей на конец срока службы, обеспечивая растущие вторичные поставки, которые снижают зависимость от добытого материала.

Какие регионы доминируют в графитовой промышленности?

Азиатско-Тихоокеанский регион, возглавляемый Китаем, занимает наибольшую долю рынка графита, хотя Северная Америка и Европа активно инвестируют в новые объекты добычи, переработки и утилизации для диверсификации поставок.

Последнее обновление страницы: