Размер и доля рынка синтетического графита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.41 Миллиардов долларов США |

| Размер Рынка (2030) | 4.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синтетического графита от Mordor Intelligence

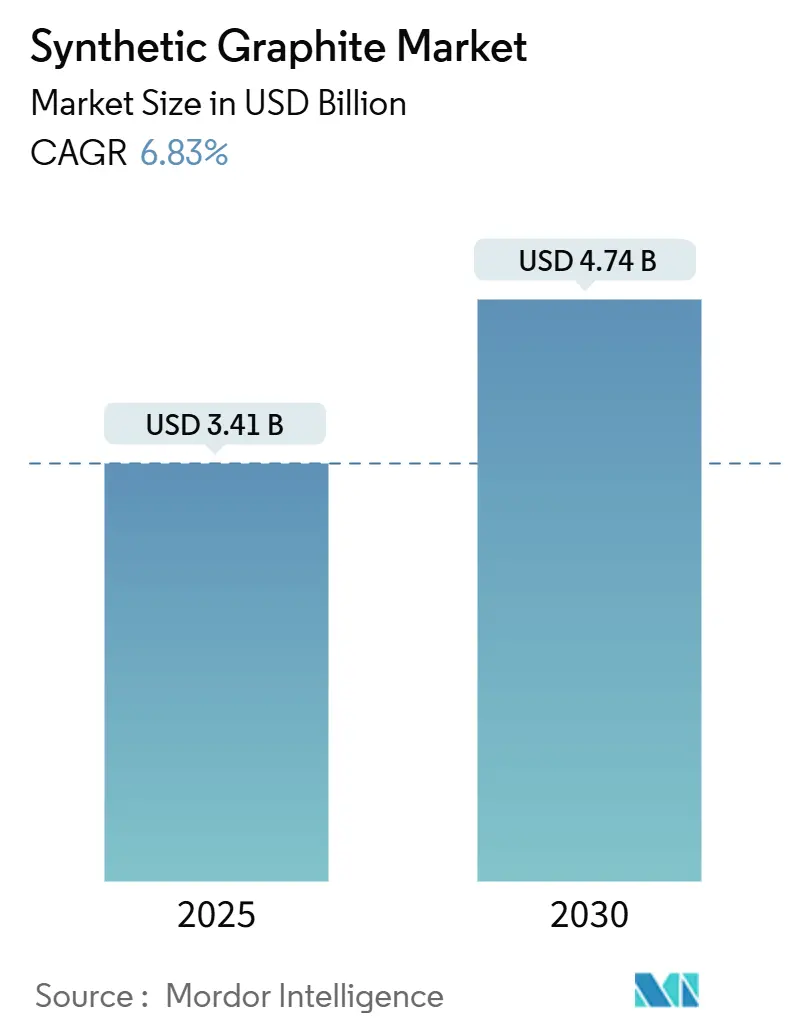

Размер рынка синтетического графита оценивается в 3,41 млрд долларов США в 2025 году и прогнозируется на уровне 4,74 млрд долларов США к 2030 году, что отражает 6,83% среднегодовой темп роста за 2025-2030 годы. Спрос растет, поскольку высокопроизводительным электромобилям и аккумуляторам для хранения электроэнергии требуются анодные материалы, обеспечивающие более быструю зарядку, больший запас хода и стабильную продолжительность цикла. В то же время сталеплавильщики, использующие дуговые электропечи (ДЭП), полагаются на графитовые электроды, выдерживающие процессные температуры 3000 °C, закрепляя большой базовый объем для рынка синтетического графита. Производители также нацеливаются на компоненты ядерного класса малых модульных реакторов, направляя специализированные марки в новые пулы доходов. Азиатско-Тихоокеанский регион доминирует в текущих производственных мощностях и потреблении конечного использования, в то время как Северная Америка мобилизует финансируемые государством проекты для создания отечественных цепочек поставок. Двойное притяжение энергетического перехода и металлургической модернизации поддерживает расширение рынка синтетического графита даже несмотря на то, что производители сталкиваются с инфляцией затрат и нарастающим давлением декарбонизации.

Ключевые выводы отчета

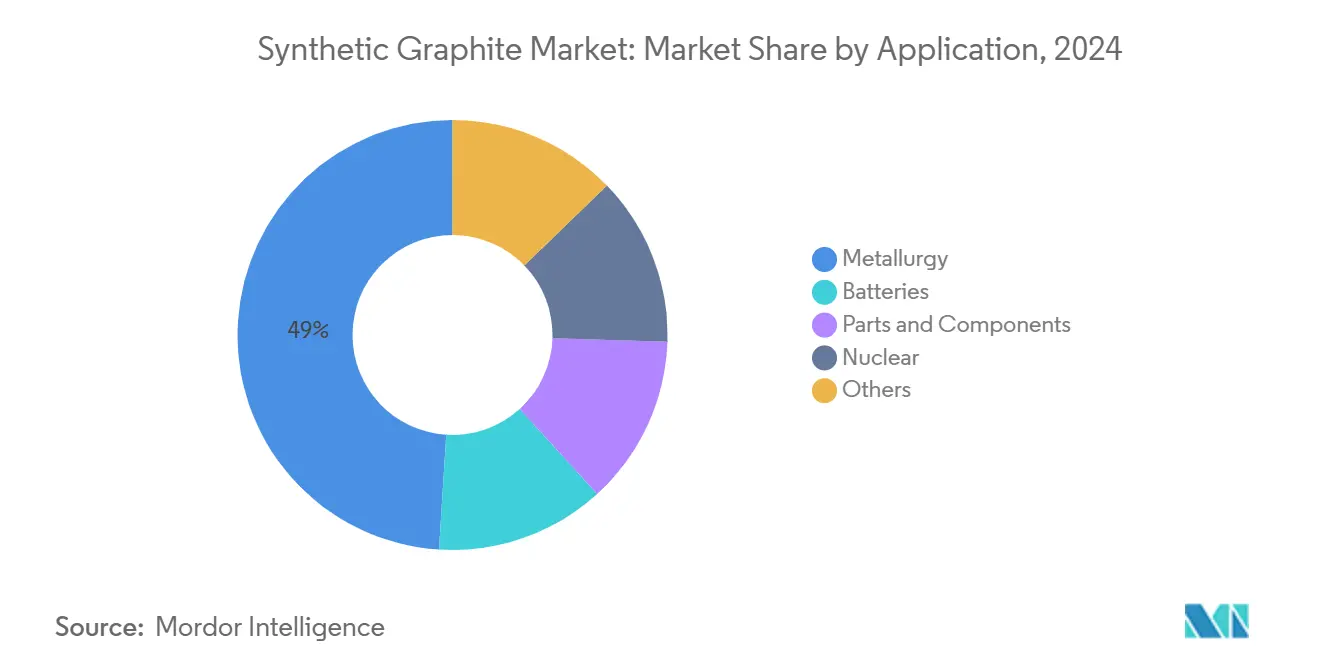

- По применению металлургия составила 49% размера рынка синтетического графита в 2024 году; аккумуляторы готовы к самому быстрому среднегодовому темпу роста 8,39% в течение 2025-2030 годов.

- По типу продукта сегмент 'Прочие', возглавляемый электродами и специализированными формами, занял 55% доли рынка синтетического графита в 2024 году, в то время как подсегмент графитовых анодов готов расти со среднегодовым темпом роста 8,19% до 2030 года.

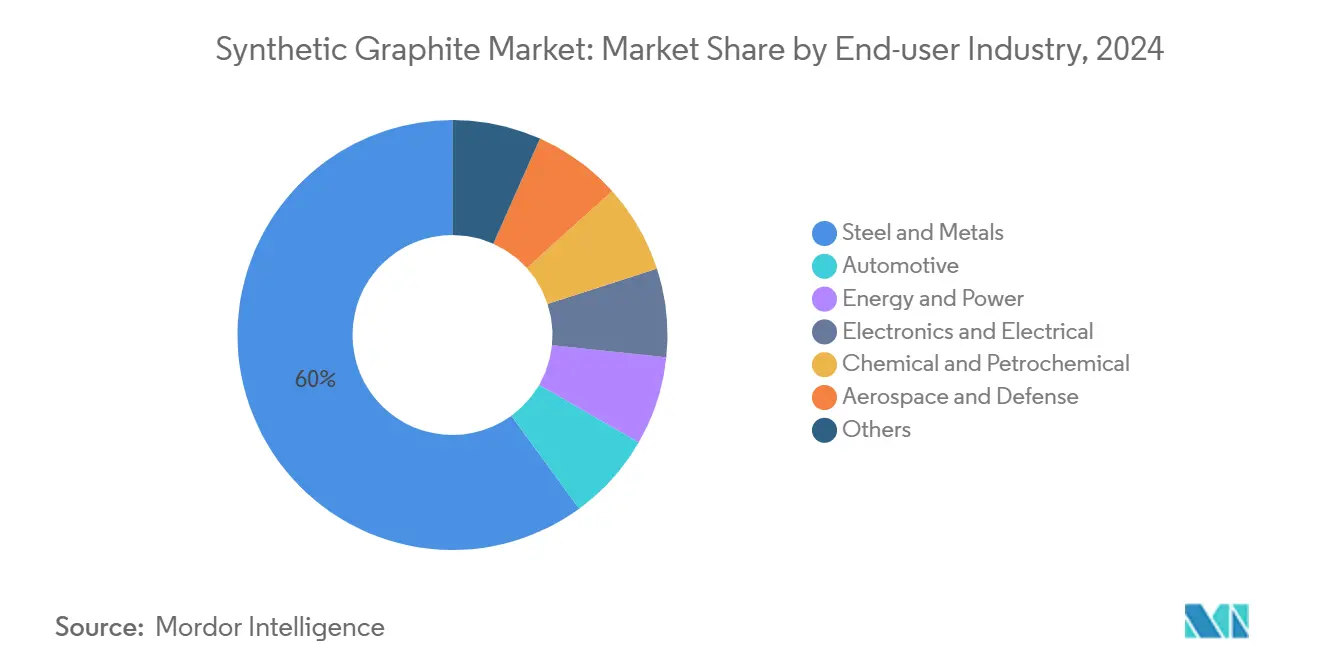

- По отрасли конечного потребителя сталь и металлы заняли 60% доли рынка синтетического графита в 2024 году, тогда как автомобильные применения прогнозируются с регистрацией среднегодового темпа роста 8,5% к 2030 году.

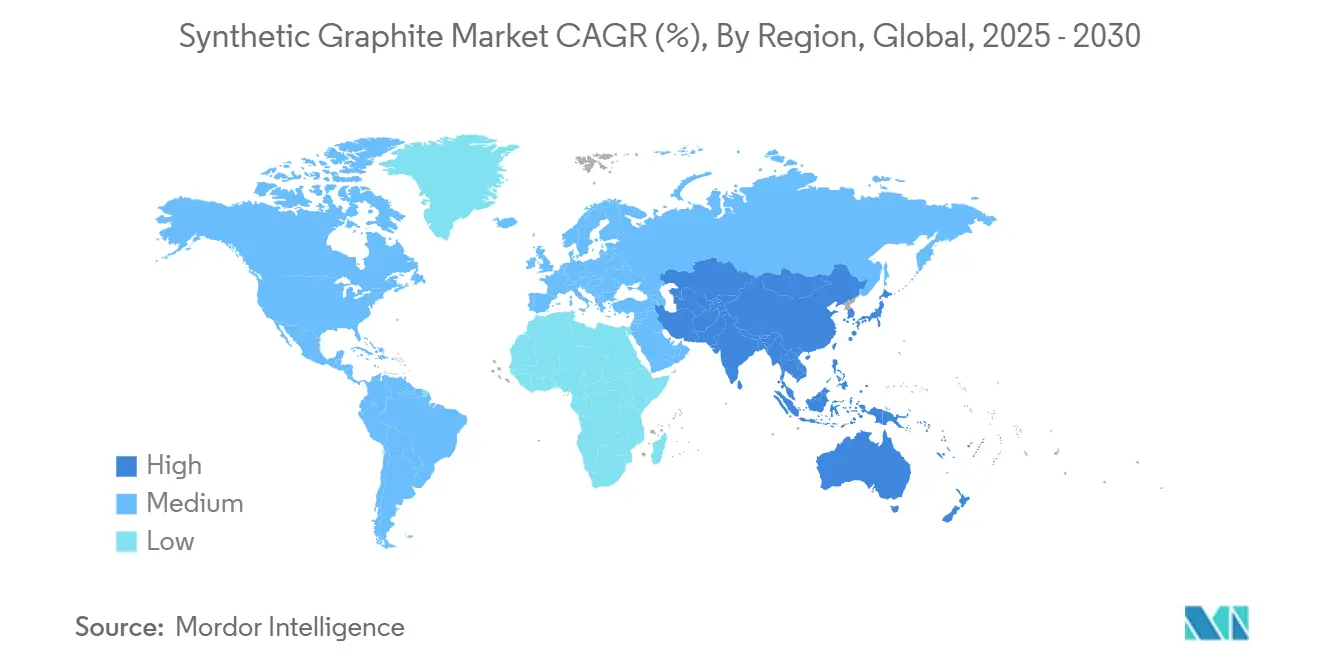

- По географии Азиатско-Тихоокеанский регион лидировал с 56% долей рынка синтетического графита в 2024 году и развивается со среднегодовым темпом роста 7,67% до 2030 года.

Глобальные тенденции и аналитика рынка синтетического графита

Анализ влияния драйверов

| Драйверы | (~) % влияния на прогноз среднегодового темпа роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на электромобили | +2,5 | Глобально, с концентрацией в Китае, Европе и Северной Америке | Среднесрочный период (≈3-4 года) |

| Растущее использование процесса дуговых электропечей | +1,2 | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (≈3-4 года) |

| Модели премиум-класса электромобилей с более быстрой зарядкой | +1,0 | Северная Америка, Европа, Китай | Краткосрочный период (≤2 года) |

| Всплеск установок ультравысокомощных ДЭП | +0,8 | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (≈3-4 года) |

| Современные модульные реакторы | +0,4 | Северная Америка, Европа | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на электромобили

Автопроизводители наращивают производство аккумуляторов для соблюдения ужесточающихся правил по выбросам, что приводит к резкому росту спроса на аноды из синтетического графита, обеспечивающие однородный размер частиц, низкие уровни примесей и стабильную производительность на протяжении тысяч циклов. Департамент энергетики США прогнозирует шестикратное увеличение отечественных мощностей по производству аккумуляторов к 2035 году, траектория, лежащая в основе завода NOVONIX мощностью 31 500 т/год в Теннесси, поддерживаемого условным кредитом в размере 754 млн долларов США. Panasonic Energy уже зафиксировала четырехлетний договор на поставку 10 000 т североамериканского материала для сокращения цепочек поставок и снижения выбросов Scope 3. Новые химические составы элементов, которые повышают скорость зарядки выше 4C, рассчитывают на ультрачистые синтетические частицы с индивидуальной пористостью, активизируя премиальный подсегмент рынка синтетического графита. Повышенные геополитические риски вокруг китайских поставок побуждают к параллельным инвестициям в Европе и Южной Корее, укрепляя многорегиональную динамику роста производства аккумуляторного класса.

Растущее использование процесса дуговых электропечей для производства стали

Сталеплавильщики по всему миру переходят от доменных печей к дуговым электропечам для снижения операционной интенсивности CO₂, и каждая ДЭП полагается на расходуемые графитовые электроды. Региональные конвейеры капитальных затрат в Индии, Вьетнаме и Совете сотрудничества стран Залива добавляют десятки печей мощностью выше 150 т на плавку, что означает стабильный отъем электродов на следующее десятилетие. Правильное обращение, инспекция и выравнивание остаются критически важными, поскольку трещины или окисление повышают удельные нормы потребления и препятствуют выходу в плавильном цехе. Поставщики электродов объединяют консультационные услуги по техническому обслуживанию, углубляя привязку клиентов при захвате дополнительной выручки. Эта металлургическая модернизация закрепляет стабильную, длинноцикловую основу под рынком синтетического графита даже по мере того, как спрос на аккумуляторы вносит высокорастущий потенциал роста.

Модели премиум-класса электромобилей с более быстрой зарядкой, требующие ультравысокочистых анодов

Премиальные автопроизводители рассматривают 10-минутное время зарядки как основной дифференциатор бренда, и такие цели требуют синтетического графита с высокооднородным турбостратическим упорядочением и контролируемой химией поверхности. Сотрудничество Panasonic Energy с NOVONIX сосредоточено на производстве прецизионно спроектированных частиц, которые выдерживают агрессивные протоколы быстрой зарядки без литиевого покрытия. Поставщики внедряют закрытую печную графитизацию, питаемую возобновляемой электроэнергией, чтобы соответствовать целям восходящей декарбонизации автопроизводителей, тем самым улучшая производительность и выбросы жизненного цикла. Поскольку незначительные металлические примеси катализируют разложение электролита при высоких напряжениях, пороги чистоты еще больше ужесточаются, укрепляя специализированную высокомаржинальную нишу внутри более широкого рынка синтетического графита.

Всплеск установок ультравысокомощных ДЭП в Азии и на Ближнем Востоке и в Африке

Сталелитейные заводы в Китае, Индии, Саудовской Аравии и Египте вводят в эксплуатацию ультравысокомощные печи мощностью 250 МВт, которые требуют графитовых электродов с превосходной плотностью тока и устойчивостью к тепловому удару. Эти электроды работают при 25 А см-² против обычных 15 А см-², заставляя производителей совершенствовать выбор игольчатого кокса и профили обжига. Премия за производительность обеспечивает более высокие средние цены продаж, помогая компенсировать растущие затраты на энергию и сырье. Принятие дополнительно поддерживается строгими региональными политиками по выбросам, которые облагают налогом выпуск CO₂ доменных печей, склоняя инвестиции в новые проекты к технологии ДЭП и укрепляя длинную взлетно-посадочную полосу для спроса на электроды в рынке синтетического графита.

Анализ влияния ограничений

| Ограничения | (~) % влияния на прогноз среднегодового темпа роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость производства | -1,5 | Глобально | Краткосрочный период (≤2 года) |

| Ценовой разрыв с природным графитом | -1,0 | Глобально | Среднесрочный период (≈3-4 года) |

| Строгие экологические регулирования | -0,9 | Европа, Северная Америка, развитая Азия | Среднесрочный период (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства графита

Цены на синтетический графит колеблются около 20 000 долларов США за тонну, отражая высокотемпературный этап графитизации, который потребляет энергию при 3000 °C в течение нескольких недель. Проектировщики аккумуляторных элементов отвечают смешиванием природных и синтетических марок для ограничения стоимости анода при сохранении критической производительности. Производители исследуют новые низкотемпературные каталитические маршруты, такие как процесс NETL, полученный из угольных отходов, который образует турбостратический углерод при 1500 °C, обещая более крутые кривые затрат для будущих мощностей. В то же время крутая дельта затрат с природным чешуйчатым графитом создает давление на маржу, особенно для производителей элементов среднего уровня, конкурирующих по цене в массовых транспортных средствах.

Строгие экологические регулирования

Европейские и североамериканские регуляторы ужесточают стандарты промышленных выбросов, заставляя производителей синтетического графита декарбонизировать операции или рисковать карательными расходами. Закрытые печи Vianode, питаемые возобновляемой энергией, ограничивают процессные выбросы до 1,9 кг CO₂ кг-¹ сегодня с целевым показателем 1,0 кг к 2030 году, сокращая на 90% относительно устаревшей технологии. В то время как заводы первопроходцев получают ESG-дифференциацию, более мелкие производители могут столкнуться с капитальными требованиями для низкоуглеродных модернизаций. Сложность соблюдения требований может замедлить одобрения новых проектов, умеряя краткосрочный рост поставок в сильно регулируемых рынках внутри рынка синтетического графита.

Сегментационный анализ

По применению: аккумуляторы сужают разрыв с металлургией

Металлургия сохранила 49% размера рынка синтетического графита в 2024 году, опираясь на стабильное потребление электродов в долгоцикловом производстве стали. Каждая тонна жидкой стали в ДЭП потребляет 1,8-2,2 кг электродов, гарантируя повторяющийся спрос на замену. Однако аккумуляторы представляют самое быстрорастущее применение, показывая перспективы среднегодового темпа роста 8,39% по мере роста установок электромобилей и стационарного хранения. Спрос на аккумуляторы повышает спецификации качества анодов, ускоряя инвестиции в непрерывное смешивание и микронную классификацию на заводах синтетического графита.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: рост анодов превосходит установленные сегменты

Графитовые электроды, блоки и специальные формы под зонтиком 'Прочие' сохранили 55% доли рынка синтетического графита в 2024 году, поскольку производство стали в ДЭП, полупроводниковые приспособления и линии отражающих покрытий требуют больших объемов термостойких углеродных деталей. Однако подсегмент графитовых анодов захватывает негабаритные инвестиции, и размер рынка синтетического графита для анодов прогнозируется с регистрацией среднегодового темпа роста 8,19% с 2025 по 2030 год по мере масштабирования гигафабрик по всему миру. Производители электродов модернизируют линии для поставки сферического анодного материала, используя внутренние знания кальцинации кокса и печные активы.

По отрасли конечного потребителя: рост автомобильной индустрии бросает вызов доминированию стали

Сталь и металлы контролировали 60% доли рынка синтетического графита в 2024 году, поскольку принятие ДЭП питает устойчивые требования к электродам. Операции дуговых печей распространяются на нержавеющие, длинные и все более плоские продукты, переводясь в многолетние контрактные объемы электродов. Автомобильный сектор является, однако, самым быстрорастущим конечным пользователем, отмеченным среднегодовым темпом роста 8,5%, поскольку каждый электромобиль на батарейках требует 50-60 кг графитового анодного материала. Автопроизводители спешат обеспечить низкоуглеродные поставки, побуждая к совместным предприятиям и контрактам на отъем, которые изменяют нормы закупок.

Сектор энергетики и энергоснабжения дополняет рост проектами усовершенствования редокс-проточных и свинцово-кислотных батарей, которые нуждаются в войлоке и пластинах из синтетического графита. Между тем производители электроники рассчитывают на высокочистые графитовые инструменты для обработки пластин, добавляя диверсифицированное хеджирование в рынке синтетического графита против волатильности в одном центре спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролирует 56% рынка синтетического графита и расширяется со среднегодовым темпом роста 7,67% до 2030 года, поддерживаемый 77%-ной долей Китая в глобальном производстве графита в 2023 году и региональными расширениями ДЭП[1]U.S. Geological Survey, "Mineral Commodity Summaries 2024," pubs.usgs.gov. Режим экспортного лицензирования Пекина в конце 2023 года для высокочистого графита повысил риск цепочки поставок, мотивируя южнокорейских, японских и индийских производителей элементов обеспечить альтернативные источники.

Северная Америка переживает беспрецедентную волну решоринга. Условный кредит Департамента энергетики США в размере 754 млн долларов США для NOVONIX позволяет создать завод мощностью 31 500 т/год в Теннесси, который может обслуживать 325 000 электромобилей ежегодно, снижая зависимость от импорта. Параллельные исследования и разработки в Национальной лаборатории энергетических технологий превращают угольные отходы в графит аккумуляторного класса при более низких температурах, намекая на конкурентоспособную по стоимости, вертикально интегрированную цепочку поставок.

Европа сосредоточена на лидерстве в области устойчивости. Пилотная линия Vianode, питаемая возобновляемой энергией, в Норвегии регистрирует выбросы 1,9 кг CO₂ кг-¹ сегодня и нацеливается на 1,0 кг к 2030 году. Германия и Франция развивают программы 'лигнин-в-углерод', которые могли бы ввести биоосновные сырьевые материалы, диверсифицируя риск сырьевых материалов и укрепляя низкоуглеродный поворот рынка синтетического графита.

Конкурентная среда

Рынок синтетического графита умеренно фрагментирован вокруг трех функциональных кластеров: анодные материалы для аккумуляторов, электроды ДЭП и специальные блоки. Развивающиеся специалисты аккумуляторного класса, такие как NOVONIX и Vianode, конкурируют по чистоте, возможностям инженерии частиц и выбросам жизненного цикла. Стратегическая дифференциация теперь опирается на экологические характеристики и производственную эффективность. Исследовательские конвейеры изучают углеродные аэрогели, полученные из лигнина, с удельной поверхностью 343 м² г-¹ и взаимосвязанной пористостью, предполагая будущие низкотемпературные пути к анодному материалу синтетического класса[2]Frontiers in Chemistry, "Preparation and Characterization of Lignin-Derived Carbon Aerogels," frontiersin.org .

Лидеры отрасли синтетического графита

-

Imerys

-

BTR New Material Group Co., Ltd.

-

GrafTech International

-

Resonac Holdings Corporation

-

Tokai COBEX GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Декабрь 2024: NOVONIX получила условное обязательство на кредит Министерства энергетики США в размере 754 млн долларов США для строительства завода синтетического графита мощностью 31 500 т/год в Теннесси

- Май 2024: Vianode получила грант в размере 30 млн евро (~34,56 млн долларов США) для продвижения производства анодных материалов с низкими выбросами в Норвегии, улучшая свои производственные возможности для синтетического графита, используемого в аккумуляторных технологиях.

- Февраль 2024: Panasonic Energy подписала обязывающее соглашение с NOVONIX на 10 000 т синтетического графита в 2025-2028 годах для укрепления своей североамериканской цепочки поставок аккумуляторов

Глобальный отчет по рынку синтетического графита: область охвата

Синтетический графит, или искусственный графит, производится путем подвергания богатых углеродом материалов, таких как нефтяной кокс, каменноугольная смола или природный газ, высокотемпературным обработкам. В этом процессе эти материалы нагреваются до температур, превышающих 2500°C, при этом защищены от кислорода. Эта тщательная обработка приводит к развитию кристаллической структуры, которая тесно напоминает структуру природного графита.

Рынок синтетического графита сегментирован по типу, применению и географии. По типу рынок сегментирован на графитовый анод, графитовый блок (мелкий углерод) и другие типы (графитовый электрод и т.д.). По применению рынок сегментирован на металлургию, детали и компоненты, аккумуляторы, ядерную и другие применения. Отчет также охватывает размеры рынка и прогнозы для глобального рынка синтетического графита в 27 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Аккумуляторы |

| Металлургия |

| Детали и компоненты |

| Ядерная |

| Прочие |

| Графитовый анод |

| Графитовый блок |

| Другие типы |

| Автомобильная |

| Сталь и металлы |

| Энергетика и энергоснабжение |

| Электроника и электротехника |

| Химическая и нефтехимическая |

| Аэрокосмическая и оборонная |

| Прочие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Страны Северной Европы | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Аккумуляторы | |

| Металлургия | ||

| Детали и компоненты | ||

| Ядерная | ||

| Прочие | ||

| По типу продукта | Графитовый анод | |

| Графитовый блок | ||

| Другие типы | ||

| По отрасли конечного потребителя | Автомобильная | |

| Сталь и металлы | ||

| Энергетика и энергоснабжение | ||

| Электроника и электротехника | ||

| Химическая и нефтехимическая | ||

| Аэрокосмическая и оборонная | ||

| Прочие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Страны Северной Европы | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок синтетического графита в 2025 году?

Размер рынка синтетического графита составляет 3,41 млрд долларов США в 2025 году и находится на пути превышения 4,74 млрд долларов США к 2030 году при среднегодовом темпе роста 6,83%.

Какой регион доминирует в спросе на синтетический графит?

Азиатско-Тихоокеанский регион занимает 56% доли рынка синтетического графита благодаря крупномасштабным производственным мощностям Китая и расширяющимся отраслям ДЭП стали и аккумуляторов.

Что движет самым быстрорастущим сегментом в синтетическом графите?

Аноды аккумуляторного класса для электромобилей представляют самый быстрорастущий продуктовый сегмент, прогнозируемый к расширению со среднегодовым темпом роста 8,19% в 2025-2030 годах.

Как производители снижают углеродный след синтетического графита?

Такие компании, как Vianode, используют закрытые печи, питаемые возобновляемой электроэнергией, которые сокращают производственные выбросы до 90% по сравнению с устаревшими методами.

Почему сталеплавильщики полагаются на синтетический графит?

Дуговые электропечи потребляют графитовые электроды, которые проводят высокие токи и выдерживают экстремальные температуры, делая синтетические марки незаменимыми в декарбонизированных маршрутах сталеплавления.

Последнее обновление страницы: