Размер и доля рынка активированного угля

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.83 Миллиардов долларов США |

| Размер Рынка (2030) | 5.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка активированного угля от Mordor Intelligence

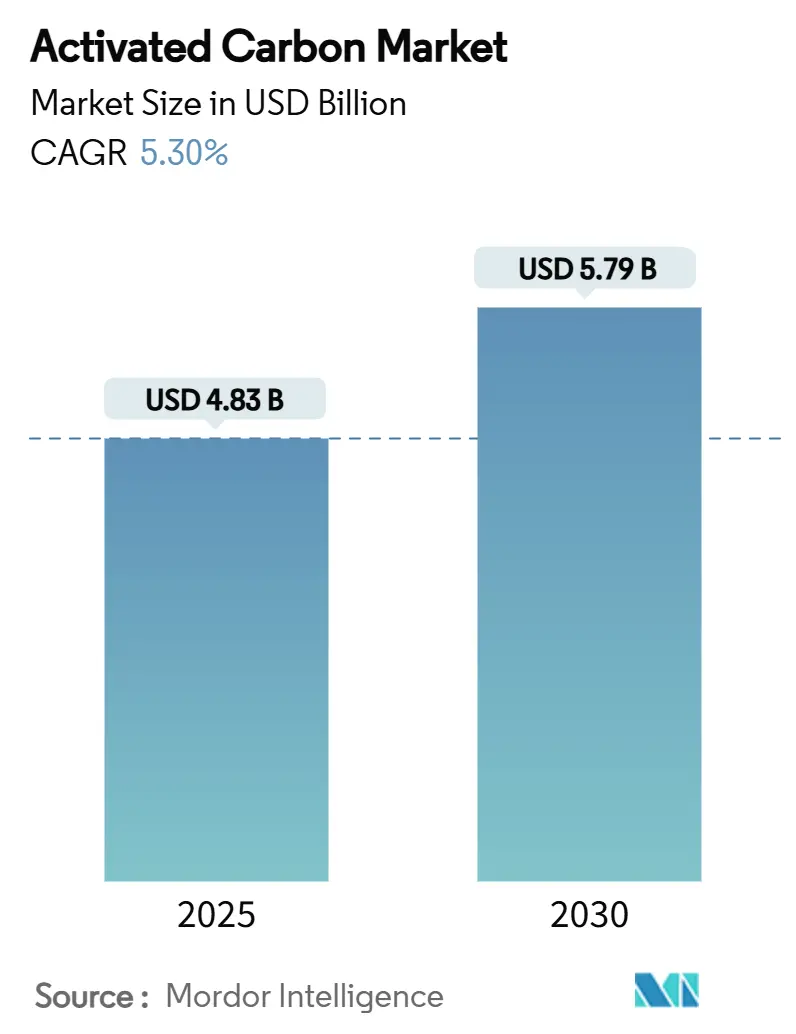

Размер рынка активированного угля оценивается в 4,83 млрд долларов США в 2025 году и, как ожидается, достигнет 5,79 млрд долларов США к 2030 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода (2025-2030). Строгие правила качества воды, быстрая индустриализация в Азиатско-Тихоокеанском регионе и растущий спрос на специализированные сорта в фармацевтических, горнодобывающих и передовых процессах воздушной фильтрации стимулируют рост. Сырье из кокосовой скорлупы остается премиальным сырьем для высокоэффективных сортов, однако сокращение поставок и волатильные цены на уголь побуждают к вертикальной интеграции и изучению альтернативных прекурсоров. Регулятивный импульс закрепляет долгосрочный спрос на гранулированные продукты, в первую очередь стандарт питьевой воды EPA США 2024 года по ПФАС, называющий гранулированный активированный уголь (ГАУ) лучшей доступной технологией. Одновременно порошкообразный активированный уголь (ПАУ) играет ключевую роль в контроле выбросов ртути для угольных электростанций, в то время как угли на древесной основе привлекают инвестиции благодаря прорывам в устойчивом производстве. Производители, способные обеспечить определенность сырья, инвестировать в мощности реактивации и объединять услуги цифрового мониторинга, лучше всего позиционированы для захвата предстоящих контрактов.

Ключевые выводы отчета

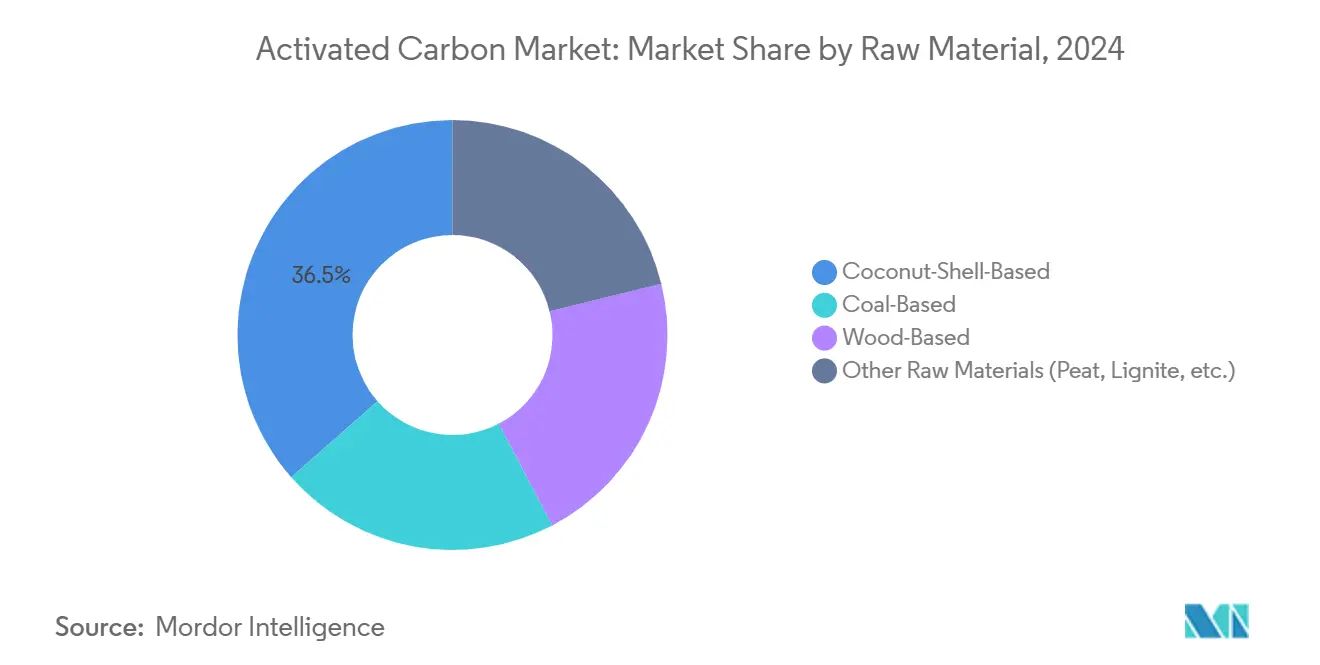

- По сырью кокосовая скорлупа лидировала с 36,5% доли рынка активированного угля в 2024 году, в то время как древесные варианты, по прогнозам, будут развиваться с среднегодовым темпом роста 5,8% до 2030 года.

- По форме ГАУ контролировал 50% доли доходов в 2024 году и, по прогнозам, будет расти с среднегодовым темпом роста 6,33% до 2030 года.

- По применению очистка питьевой воды составляла 49% доли размера рынка активированного угля в 2024 году; применения обесцвечивания планируется увеличить с среднегодовым темпом роста 5,71% к 2030 году.

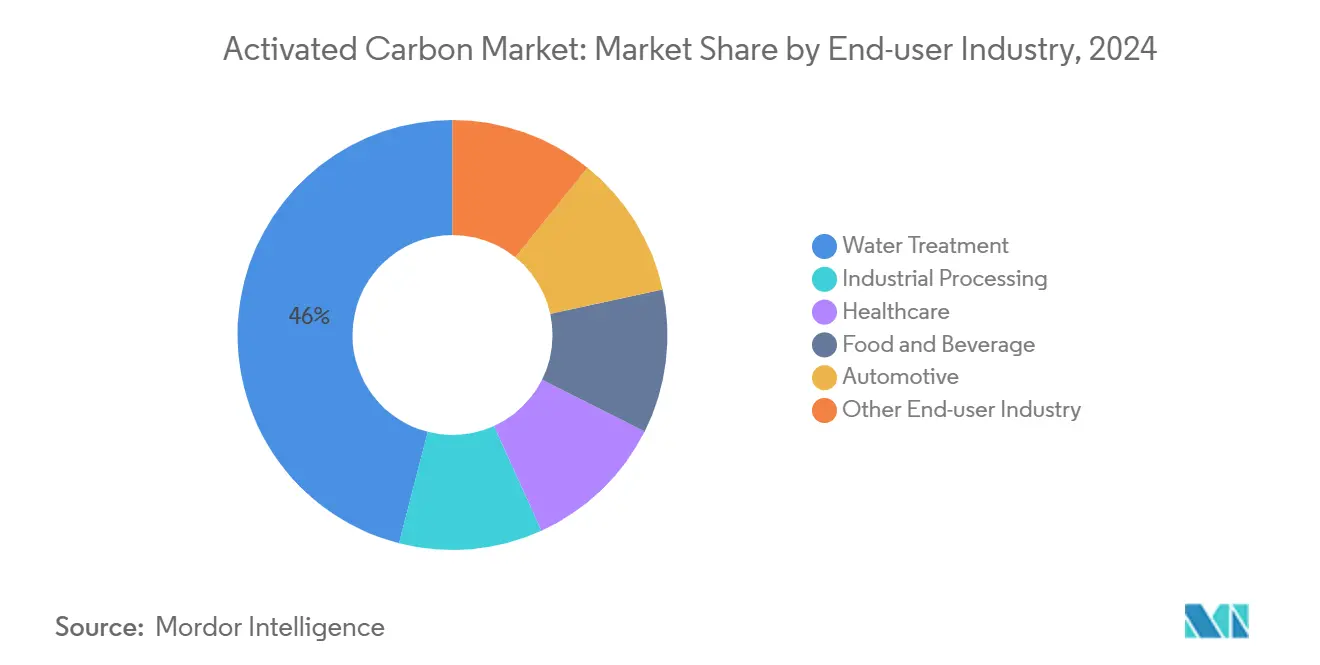

- По отрасли конечного потребителя операторы очистки воды занимали 46% доли доходов в 2024 году и расширяются с среднегодовым темпом роста 6,18% до 2030 года, поскольку коммунальные службы планируют бюджет для соответствия требованиям по ПФАС.

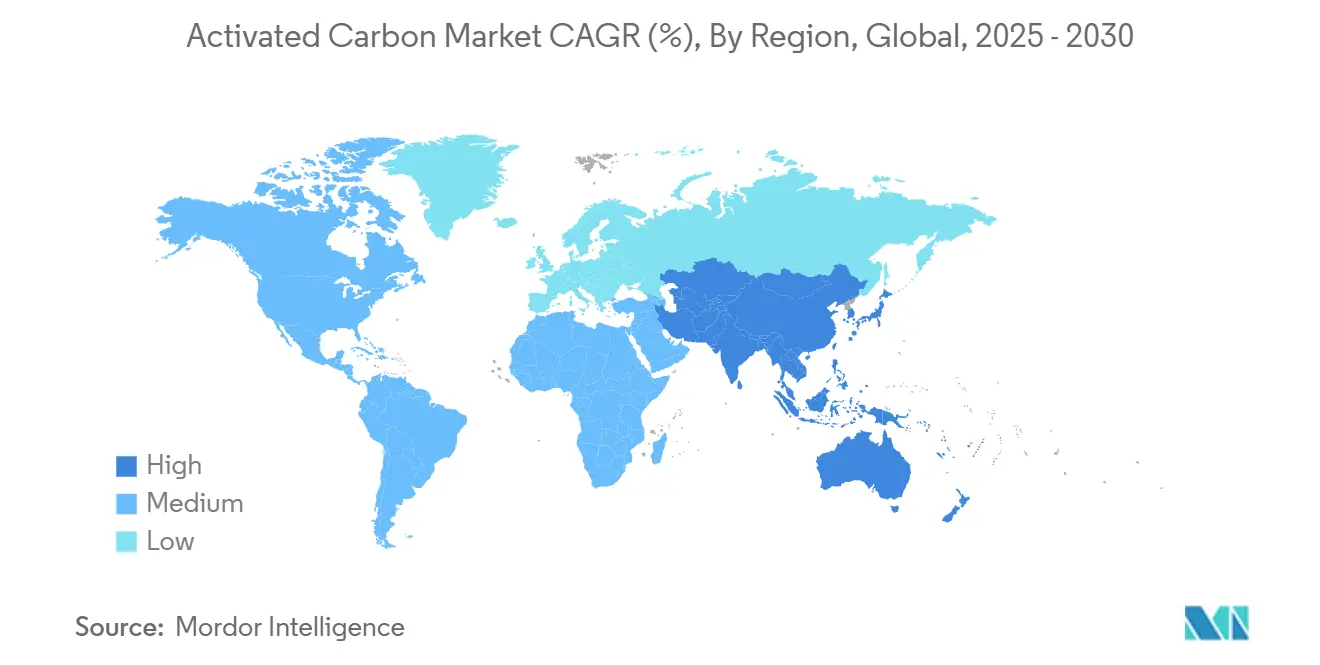

- По регионам Азиатско-Тихоокеанский регион доминировал с 63% долей в 2024 году и демонстрирует самый быстрый региональный среднегодовой темп роста 6,11% до 2030 года, поддерживаемый промышленным ростом и жесткими экологическими стандартами в Китае, Индии и Юго-Восточной Азии.

Глобальные тенденции и аналитические данные рынка активированного угля

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Соответствие экологическим нормам в области очистки воды | +1,8 | Северная Америка и Европа | Среднесрочный период |

| Контроль загрязнения воздуха (удаление ртути) | +1,2 | Северная Америка и Китай | Среднесрочный период |

| Растущий спрос на очистку воды | +1,6 | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Долгосрочный период |

| Добыча золота и извлечение металлов | +0,9 | Австралия, Южная Африка, Северная Америка | Среднесрочный период |

| Спрос на сельское хозяйство и агрохимикаты | +0,4 | Глобально | Долгосрочный период |

| Источник: Mordor Intelligence | |||

Нормативные требования по соответствию ПФАС для питьевой воды

Национальное первичное регулирование питьевой воды EPA США от апреля 2024 года ограничило шесть соединений ПФАС и официально включило ГАУ в список лучших доступных технологий, обязывая все общественные системы водоснабжения США начать мониторинг в 2027 году и полностью соответствовать требованиям к 2029 году. Мандат далее приносит прогнозируемый ежегодный рынок в 1,55 млрд долларов США для систем активированного угля, поддерживаемый проверенной эффективностью удаления, превышающей 99% для ПФОА и ПФОС. Европейские коммунальные службы, готовящиеся к более жестким пороговым значениям ПФАС и микрозагрязнителей, начали повторять эти спецификации, создавая экспортное окно для американских и японских поставщиков. Модернизация систем часто интегрирует медиа ГАУ, контакторы из нержавеющей стали и контракты на услуги реактивации на месте, фиксируя многолетние объемы замены. Поставщики с быстро оборачиваемыми печами реактивации и цифровой аналитикой срока службы слоя получают конкурентное преимущество при оценке заявок.

Контроль загрязнения воздуха для угольных электростанций

Более 135 североамериканских заводов, представляющих более 55 ГВт мощности, в настоящее время развертывают системы впрыска порошкового угля, которые достигают более 90% улавливания ртути[1]Federal Register, "National Emission Standards for Hazardous Air Pollutants," federalregister.gov. Технологический обзор EPA от мая 2024 года дополнительно сужает допустимые пределы ртути и твердых частиц, делая ПАУ самой дешевой модернизацией для владельцев, не желающих инвестировать в модернизацию мокрых скрубберов. Китайские регуляторы также изменяют нормы дымовых газов, ускоряя адсорбционные решения для меньших котлов. Порошковые составы, адаптированные для повышенных температур впрыска и строгих пороговых значений потерь при зажигании, находятся в дефиците, что обеспечивает премиальное ценообразование для американских сортов ПАУ из кокосовой скорлупы, которые сопротивляются блокировке пор.

Расширение спроса на очистку воды в развивающихся экономиках

Азиатско-Тихоокеанский регион добавил более 12 000 МЛД муниципальных очистных мощностей в 2024 году, и планы расширения на 2025-2028 годы явно включают фильтрационные слои активированного угля. Решения, такие как ACTIFLO CARB от Veolia, интегрируют стадии быстрого смешивания ПАУ, которые удаляют 95% остатков пестицидов, заполняя критические пробелы, где обычное осаждение терпит неудачу. Увеличивающийся городской водный стресс в Индии и Индонезии стимулирует государственные тендеры, специфицирующие угли на основе кокосовой скорлупы для максимизации адсорбционной способности в ограниченных пространствах заводов. Поставщики, сочетающие углеродные медиа с счетчиками удаленного мониторинга, которые предсказывают точки прорыва, вытесняют товарные предложения.

Требования к добыче золота и извлечению металлов

Заводы углерод-в-пульпе (УВП) и углерод-в-выщелачивании (УВВ) по всему миру обрабатывают руды снижающегося качества, повышая спрос на угли, которые поддерживают высокую стойкость к истиранию при сильном перемешивании. Продукты из кокосовой скорлупы обеспечивают оптимальную твердость и поддерживают загрузку золота свыше 30 г Au/кг угля перед элюцией, давая им преимущество в стоимости, несмотря на ограниченные поставки сырья. Новые био-основанные угли, пилотируемые в Латинской Америке, обещают сравнимую производительность, но коммерческое развертывание остается за годами.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нарушение цепи поставок сырья кокосовой скорлупы | -1,1 | Азиатско-Тихоокеанский регион с глобальным воздействием | Краткосрочный период |

| Растущие цены на печной уголь | -0,8 | Глобально | Краткосрочный и среднесрочный период |

| Высокая капиталоемкость заводов реактивации | -0,5 | Глобально | Долгосрочный период |

| Источник: Mordor Intelligence | |||

Нарушение поставок сырья для кокосовых скорлуп

Тропические страны поставляют более 80% глобального кокосового угля, и неудачи урожая, вызванные циклонами на Филиппинах, сократили доступность сырья в 2024 году. Производители, такие как Carbon Activated Corporation, ускорили вертикальную интеграцию, открыв второй завод по производству угля в Шри-Ланке, одновременно заключая соглашения о переливном снабжении с китайскими экспортерами скорлупового угля. Планы на случай непредвиденных обстоятельств включают квалификацию древесной щепы твердых пород и скорлуп пальмовых ядер, однако такие альтернативы часто производят более широкие распределения пор, которые снижают эффективность удаления для ПФАС и ионов драгоценных металлов.

Волатильное ценообразование на печной уголь

Производители угольного угля поглощают более высокие затраты на энергию и прекурсоры, сужая исторический ценовой разрыв по сравнению с ГАУ из кокосовой скорлупы. Коммунальные службы, эксплуатирующие собственные печи реактивации, сообщают, что уголь увеличивает стоимость готового угля, заставляя пересматривать цены в многолетних контрактах поставок. Некоторые производители хеджируют риски через долгосрочные соглашения о покупке угля, в то время как другие модернизируют печи для сжигания биомассы-газа.

Сегментный анализ

По сырью: сорта кокосовой скорлупы остаются премиальными в условиях неопределенности поставок

Продукты из кокосовой скорлупы захватили 36,5% рынка активированного угля в 2024 году, отражая превосходные микропористые распределения, которые превосходят в адсорбции ПФАС и задачах загрузки золота. Значения твердости, превышающие 99%, минимизируют фрагментацию во время обратной промывки, продлевая срок службы слоя в муниципальных фильтрах. Расширения заводов в Азиатско-Тихоокеанском регионе, однако, жестко конкурируют за скорлуповый уголь, и погодные нарушения 2024 года высветили уязвимость закупок из одного источника.

Угли на древесной основе являются самой быстро развивающейся альтернативой, растущей с среднегодовым темпом роста 5,8% на основе сертифицированных программ устойчивого лесного хозяйства и улучшений пиролиза, которые дают высокие йодные числа. Варианты на угольной основе остаются экономически эффективными для обязанностей по дымовым газам и извлечению растворителей, где критический объем микропор менее важен. Хотя многообещающие, академические работы по углям, полученным из осадка и опилок, все еще находятся на пилотном масштабе, оставляя основных производителей зависимыми от устаревших прекурсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: ГАУ консолидирует лидерство через экономику жизненного цикла

Гранулированные продукты занимали командную долю 50% в 2024 году и, по прогнозам, зафиксируют самый высокий среднегодовой темп роста 6,33% до 2030 года благодаря их способности к реактивации и стабильной производительности потери напора в упакованных слоях[2]U.S. Environmental Protection Agency, "Technical Support Document - Technologies and Cost for Removing PFAS from Drinking Water," epa.gov. Экструдированные/гранулированные угли адресуют применения, такие как адсорбция паров растворителей, сушка сжатого воздуха и автомобильные канистры, где низкий перепад давления и высокая прочность на сжатие имеют первостепенное значение. Конструктивные соображения ГАУ фокусируются на равномерном размере частиц для уменьшения канализации, в то время как инновационные паро-фазовые установки ГАУ интегрируют температурную адсорбцию с колебаниями, которая регенерирует слои на месте с электрическими нагревателями.

Порошковые сорта, хотя менее пригодны для повторного использования, захватывают долю на рынках, требующих высокоплощадных продуктов, доставляемых быстро, иллюстрированных водными пакетами помощи при стихийных бедствиях, способными очищать мутные источники в течение часов. Гранулированные предложения теперь поворачиваются к очистке биогаза, при этом европейские операторы свалочного газа закупают гранулы, пропитанные серосодержащими добавками для удаления сероводорода. Долгосрочно правила экологической утилизации и учет углеродного следа могут еще больше склонить экономику к регенерируемым системам ГАУ, усиливая их аутсайдерский вклад в рост рынка активированного угля.

По применению: очистка воды доминирует, а обесцвечивание ускоряется

Применения для очистки питьевой воды составляли 49% глобального спроса в 2024 году, поскольку коммунальные службы отвечали на мандаты по развивающимся загрязнителям. Размер рынка активированного угля для систем питьевой воды, по прогнозам, будет расти на 6,18% ежегодно до 2030 года. Времена контакта слоя и пустого контакта слоя пересчитываются для борьбы с ПФАС с более короткой цепочкой, продлевая частоту смены ГАУ с 12 до 8 месяцев в пилотных исследованиях.

Процессы обесцвечивания, охватывающие рафинирование сахара, осветление соков и фармацевтические промежуточные продукты, представляют самый быстрый среднегодовой темп роста в 5,71%. Эти заводы часто специфицируют кислотно-промытые угли с низким содержанием золы, которые минимизируют выщелачиваемые вещества и соответствуют регламентам пищевого контакта. Адсорбционное обесцвечивание заменяет старые ионообменные смолы там, где температура или вариабельность pH препятствует производительности смол, тем самым расширяя клиентскую базу для высокочистых углей.

По отрасли конечного потребителя: коммунальные службы и промышленность сходятся на передовой очистке

Коммунальные службы очистки воды остались крупнейшим сегментом клиентов с 46% доходов 2024 года, отражая регулятивные попутные ветры в Соединенных Штатах, Европе и Восточной Азии. Коммунальные службы теперь объединяют контракты поставок с пунктами услуг реактивации на месте, фиксируя шести-восьмилетние обязательства, которые значительно стабилизируют денежные потоки поставщиков. Ожидается, что доля рынка активированного угля для покупателей коммунальных услуг расширится по мере приближения сроков ПФАС. Промышленная переработка заняла второе место, охватывая химический синтез, обезвоживание природного газа и очистку нефтехимического сырья.

Применения в здравоохранении быстро развиваются: гемоперфузионные картриджи, заполненные медицинским активированным углем, могут адсорбировать токсины во время сеансов диализа, в то время как углеродные маски защищают персонал операционных от летучих анестезирующих газов. Автомобильная воздушная фильтрация и канистры испарительных выбросов завершают объемы, особенно по мере ужесточения стандартов воздуха в салоне электромобилей. Будущие возможности роста могут возникнуть из производства электроники, где системы сверхчистой воды и улавливания паров растворителей полагаются на тонко настроенные угли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал доминирующую долю доходов 63% в 2024 году и, по прогнозам, будет расти с ведущим среднегодовым темпом роста 6,11% до 2030 года, укрепляя свою центральность в расширении рынка активированного угля. Китай закрепляет региональное производство с вертикально интегрированными заводами, которые преобразуют кокосовые скорлупы, уголь и опилки в широкий портфель углей, адаптированных для отечественных водных коммунальных служб и экспортных рынков. Миссия Jal Jeevan Индии, нацеленная на универсальный доступ к сельской воде, выдает тендерные документы, которые предусматривают фильтры ГАУ для удаления мышьяка и фтора, тем самым открывая закупки как для местных заводов, так и для японских дочерних компаний.

Северная Америка поддерживается регулятивной определенностью и высоким потреблением на душу населения. Правило EPA по ПФАС 2024 года одно может удвоить спрос на ГАУ к концу десятилетия. Европа командует меньшим, но технологически сложным рынком. Исследования в Кембриджском университете дали электрифицированную угольную губку, которая адсорбирует CO₂ непосредственно из воздуха с пониженным энергетическим вводом, намекая на будущую диверсификацию в применения климатических мер.

Южная Америка и Ближний Восток, хотя и составляют скромный объем, фиксируют быстрое принятие углей для горнодобывающих и газоперерабатывающих обязанностей. Чилийские золотодобытчики специфицируют угли из кокосовой скорлупы для цепей УВВ, в то время как катарские производители СПГ развертывают гранулированные угли для соответствия строгим лимитам загрязнения ртутными спецификациями перед криогенным разделением.

Конкурентная среда

Рынок умеренно фрагментирован. Отрасль представляет сбалансированное сочетание глобальных мажоров и специализированных региональных заводов. Дочерняя компания Kuraray Calgon Carbon управляет крупнейшей в мире сетью реактивации и дифференцируется с помощью собственных систем UV-Ox и Sentinel mobile для быстрого развертывания на объектах. В течение прогнозируемого горизонта лидерство на рынке, вероятно, консолидируется вокруг фирм, обеспечивающих контроль сырья, расширяющих цепи реактивации и предлагающих цифровые сервисные пакеты.

Лидеры отрасли активированного угля

-

Norit

-

KURARAY CO., LTD.

-

Osaka Gas Chemicals Co., Ltd.

-

Ingevity

-

HAYCARB PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Май 2024: Kuraray Co., Ltd. объявила, что её дочерняя компания, Calgon Carbon Corporation, приобретет бизнес промышленного реактивированного угля Sprint Environmental Services, расширив мощности Побережья Мексиканского залива для управления растущими возвратами медиа, связанными с ПФАС.

- Май 2024: Arq, Inc. заключила свой первый торговый контракт, отметив поставку гранулированного активированного угля (ГАУ), произведенного из собственного сырья Arq, очищенных битуминозных угольных отходов, на стратегически расположенном предприятии Red River компании.

Область глобального отчета о рынке активированного угля

Активированный уголь - это форма углерода, который обрабатывается для получения малых пор малого объема, которые увеличивают площадь поверхности, доступную для адсорбции или химических реакций. Обычно активированный уголь извлекается из древесного угля.

Рынок активированного угля сегментируется по типу продукта (порошкообразный активированный уголь (ПАУ), гранулированный активированный уголь (ГАУ) и гранулированный или экструдированный активированный уголь), применению (очистка газа, очистка воды, извлечение металлов, медицина и другие применения), отрасли конечного потребителя (очистка воды, пищевая промышленность и напитки, здравоохранение, автомобильная промышленность, промышленная переработка и другие отрасли конечного потребителя) и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для рынка активированного угля в объеме (килотонны) для всех вышеперечисленных сегментов.

| На основе угля |

| На основе кокосовой скорлупы |

| На основе древесины |

| Другие сырьевые материалы (торф, лигнит и т.д.) |

| Порошкообразный активированный уголь (ПАУ) |

| Гранулированный активированный уголь (ГАУ) |

| Экструдированный/гранулированный активированный уголь (ЭАУ) |

| Обесцвечивающая обработка |

| Производство сахара |

| Концентрационная обработка |

| Извлечение растворителей |

| Адсорбционная обработка ПФАС |

| Очистка питьевой воды |

| Другие применения |

| Очистка воды |

| Промышленная переработка |

| Здравоохранение |

| Пищевая промышленность и напитки |

| Автомобильная промышленность |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По сырью | На основе угля | |

| На основе кокосовой скорлупы | ||

| На основе древесины | ||

| Другие сырьевые материалы (торф, лигнит и т.д.) | ||

| По форме | Порошкообразный активированный уголь (ПАУ) | |

| Гранулированный активированный уголь (ГАУ) | ||

| Экструдированный/гранулированный активированный уголь (ЭАУ) | ||

| По применению | Обесцвечивающая обработка | |

| Производство сахара | ||

| Концентрационная обработка | ||

| Извлечение растворителей | ||

| Адсорбционная обработка ПФАС | ||

| Очистка питьевой воды | ||

| Другие применения | ||

| По отрасли конечного потребителя | Очистка воды | |

| Промышленная переработка | ||

| Здравоохранение | ||

| Пищевая промышленность и напитки | ||

| Автомобильная промышленность | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка активированного угля?

Рынок сгенерировал 4,83 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,79 млрд долларов США к 2030 году, растя с среднегодовым темпом роста 5,30%.

Почему гранулированный активированный уголь считается предпочтительной технологией для удаления ПФАС?

ГАУ достигает более 99% удаления ПФОА и ПФОС, назначен EPA как лучшая доступная технология и может быть термически реактивирован для многократных циклов повторного использования.

Какой регион лидирует в глобальном спросе на активированный уголь?

Азиатско-Тихоокеанский регион командует 63% доходов 2024 года и поддерживает самый высокий региональный темп роста 6,11% до 2030 года из-за индустриализации и строгих водных регуляций.

Как ограничения сырья влияют на цены активированного угля?

Нарушения в поставках кокосовой скорлупы и волатильные цены на печной уголь ужесточают маржи, побуждая к вертикальной интеграции и исследованиям альтернативных прекурсоров.

Какие возможности роста существуют за пределами очистки воды?

Контроль выбросов ртути, переработка золотых руд, системы извлечения растворителей и развивающиеся медицинские применения все представляют значительный дополнительный спрос на высокопроизводительные угли.

Последнее обновление страницы: