Размер и доля текстильного рынка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 760.28 Миллиардов долларов США |

| Размер Рынка (2030) | 974.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.09% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ текстильного рынка от Mordor Intelligence

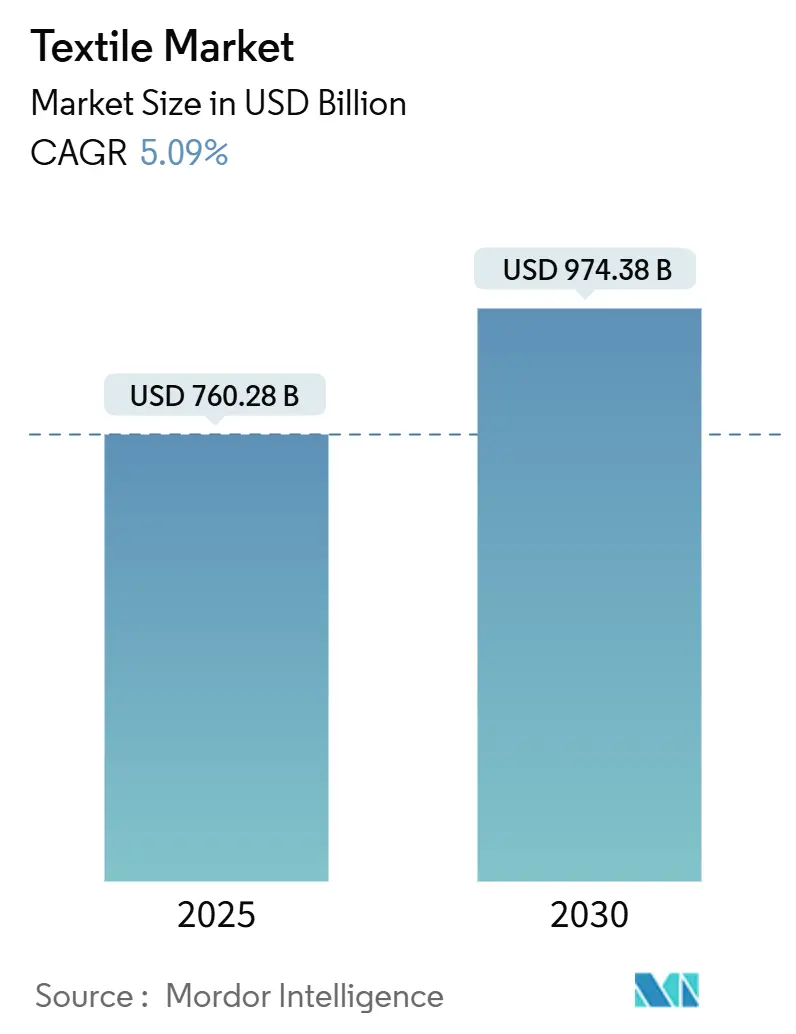

Текстильный рынок оценивается в 760,28 млрд долл. США в 2025 году и, по прогнозам, достигнет 974,38 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 5,09%. Ужесточение экологических норм в Европе, стратегии приближения производства, такие как 'Китай + 1', и растущий спрос на высокопроизводительные технические ткани задают тон роста глобального текстильного рынка. Линии переработки полиэстера, быстрый рост брендов электронной торговли, которые хотят индивидуальные дизайны, и государственные программы стимулирования в Индии и Вьетнаме укрепляют инвестиционный импульс. Колебания цен на сырье и ограничения на воду, вызванные климатом, для хлопка создают волатильность, однако они также ускоряют поворот к переработанным синтетическим материалам и новым смесям волокон. В целом, конкурентное преимущество теперь зависит от прослеживаемости, низкого воздействия производства и способности быстро поставлять небольшие партии для быстрой моды и брендов прямых продаж потребителям[1]European Commission, "Ecodesign for Sustainable Products Regulation Working Plan 2025-2030," European Commission, ec.europa.eu.

Ключевые выводы отчета

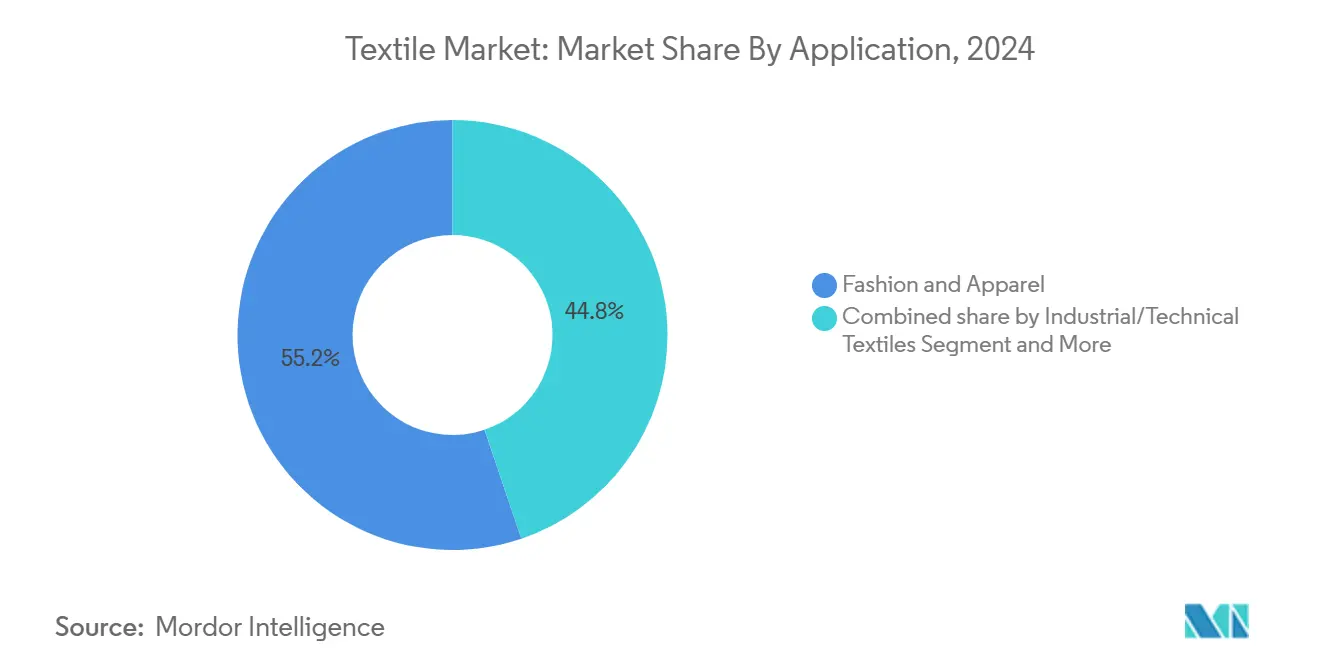

- По применению, мода и одежда составляли 55,2% доли текстильного рынка в 2024 году, в то время как промышленный и технический текстиль прогнозируется к расширению со среднегодовым темпом роста 5,91% до 2030 года.

- По сырью, синтетические волокна доминировали с 53,1% долей выручки в 2024 году; полиэстер является быстрорастущим волокном со среднегодовым темпом роста 6,32% до 2030 года.

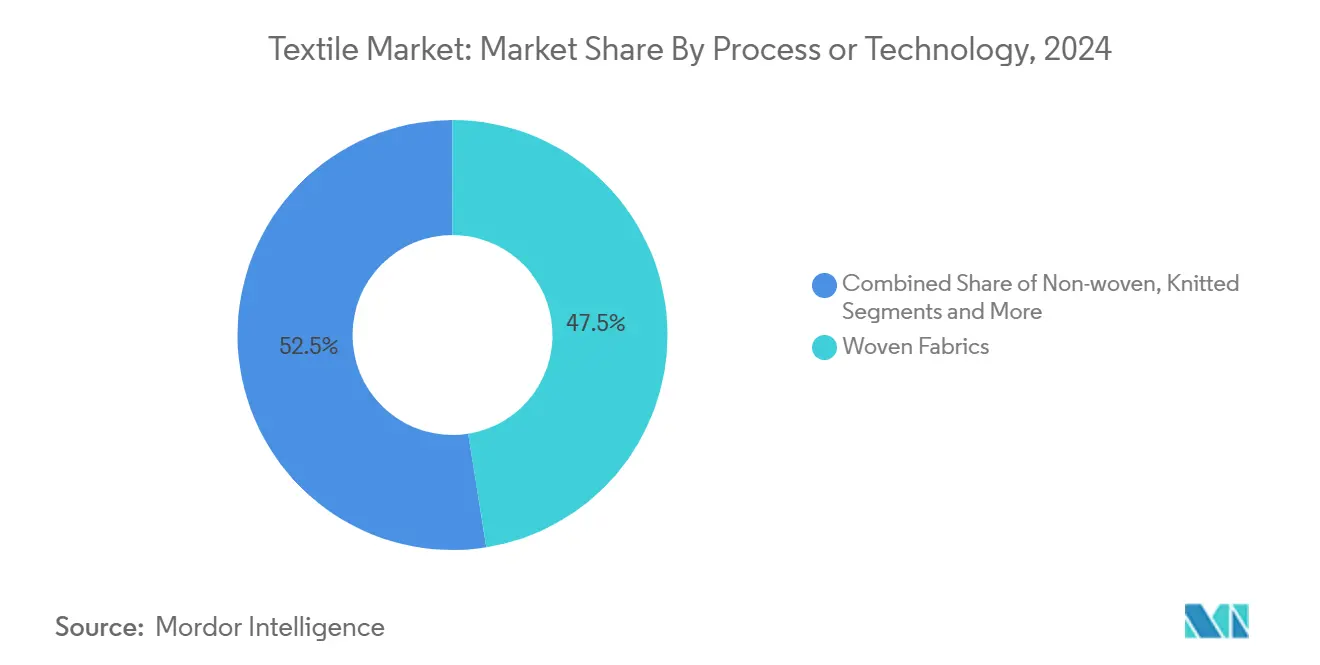

- По процессу, тканый текстиль лидировал с долей 47,5% в 2024 году, однако нетканые материалы прогнозируются к росту со среднегодовым темпом роста 5,81%.

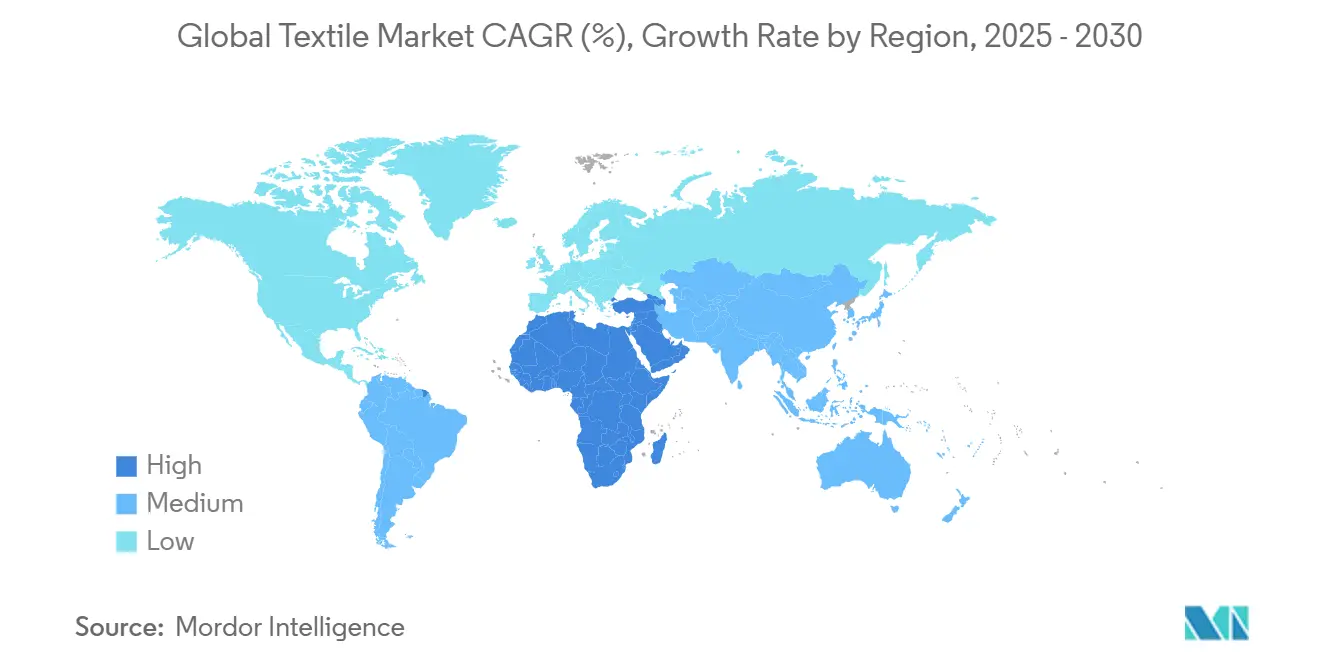

- По географии, Азиатско-Тихоокеанский регион контролировал 53,2% доли текстильного рынка в 2024 году, тогда как регион Ближнего Востока и Африки готов показать самый быстрый рост со среднегодовым темпом роста 5,56% до 2030 года.

Тенденции и прогнозы глобального текстильного рынка

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчивый и циркулярный текстиль в рамках Зеленого курса ЕС | +0.8% | Европа с глобальным влиянием | Среднесрочный период (2-4 года) |

| Индийские стимулы PLI и MITRA | +0.7% | Индия с экспортным охватом | Среднесрочный период (2-4 года) |

| Диверсификация 'Китай + 1', увеличивающая заказы южноазиатских фабрик | +0.6% | Южная Азия, Турция, Марокко | Среднесрочный период (2-4 года) |

| Мандаты по облегчению автомобилей | +0.5% | Глобально, под руководством Европы, Северной Америки, Китая | Долгосрочный период (≥ 4 лет) |

| Спрос на сверхкороткие сроки поставки от турецких и марокканских хабов | +0.4% | Европа, Северная Америка | Краткосрочный период (≤ 2 лет) |

| D-to-C бренды электронной торговли, масштабирующие кастомизацию | +0.3% | Развитые рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющийся переход к устойчивому и циркулярному текстилю под влиянием Зеленого курса ЕС

Расширенная ответственность производителя вступила в силу по всему ЕС 1 января 2025 года, запрещая бытовую утилизацию текстиля и требуя раздельных потоков сбора. Цифровые паспорта продукции, раскрывающие углеродные следы и пути переработки, будут сопровождать каждую одежду к 2027 году. Бренды, следовательно, перепроектируют для долговечности, инвестируют в прослеживаемость и обеспечивают переработанное сырье, чтобы избежать штрафных эко-модуляционных сборов. Ранние последователи уже завоевывают место на полках и могут взимать премиальные цены в экологически сознательных розничных сетях. Затраты на соблюдение препятствуют отстающим, однако они открывают возможности расширения для поставщиков, которые овладевают химией с низким воздействием и замкнутыми цепочками поставок.

Приближение производства и перестройка цепочек поставок 'Китай + 1', увеличивающая заказы южноазиатских фабрик

Вьетнам, Пакистан, Индонезия, Бангладеш и Турция, по прогнозам, поглотят 47% мирового импорта хлопка к 2030 году, в то время как доля Китая упадет до 24%. Турецкие производители вошли в Египет после девальвации его валюты, что снизило затраты на рабочую силу примерно до 30% от турецких, а соглашения о свободной торговле обеспечивают беспошлинный доступ на американский рынок. Марокко получило китайские инвестиции в размере 230 млн долл. США, которые создадут 7000 прямых текстильных рабочих мест. Изменения правил Pan-Euro-Med позволяют европейским брендам закупать пряжу в одной стране, кроить и шить в другой, и все же отправлять беспошлинно, что сокращает сроки поставки по сравнению с азиатскими источниками. Ограничения мощностей в новых хабах остаются препятствием, однако заказы быстрого реагирования продолжают смещаться на запад от Суэцкого канала.

Темпы обновления быстрой моды, подпитывающие спрос на сверхкороткие сроки поставки от турецких и марокканских хабов

Модные бренды теперь выпускают коллекции менее чем за две недели вместо прежнего шестимесячного цикла. Турция занимает седьмое место в мировом экспорте одежды и может доставить готовые товары в ЕС грузовиком в течение 72 часов. Статус свободной торговли Марокко как с ЕС, так и с США означает, что свитера, сшитые возле Танжера, попадают в парижские магазины в течение десяти дней. Квалифицированные промышленные зоны Египта обеспечивают беспошлинный въезд в США для одежды, которая смешивает израильские материалы, интегрируясь с турецкими ноу-хау для дальнейшего сокращения времени циклов. McKinsey приводит экономию затрат на доставку в размере 12% для джинсов, произведенных в Мексике или Турции по сравнению с Китаем, при сокращении сроков поставки до двух недель. Специализированная фурнитура по-прежнему поступает из Азии, что добавляет сложности, но не компенсирует преимущество в скорости.

Нативные D-to-C бренды электронной торговли, масштабирующие кастомизацию, повышающую потребление технических тканей

Бренды прямых продаж потребителям развертывают генеративные инструменты ИИ для рекомендации стилей и позволяют покупателям настраивать посадку в реальном времени. Глобальные онлайн-продажи одежды могут превысить 1,39 трлн долл. США к 2033 году, растя со среднегодовым темпом роста 8,7%. Аренда моды в Китае, как ожидается, достигнет 1,08 млрд долл. США к 2026 году, стимулируя потребность в устойчивых к истиранию тканях, которые выдерживают множество циклов стирки. WRAP сообщает, что ремонтные услуги заменяют 82,2% покупок новой одежды, заставляя фабрики повышать прочность волокон и стойкость цвета. Пересечение массовой кастомизации и устойчивости увеличивает пулы прибыли для премиального технического текстиля с проверенным низким воздействием на окружающую среду.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Платформы аренды одежды и повторной коммерции | -0.30% | Экономики ОЭСР | Среднесрочный период (2-4 года) |

| Регулирование дефицита воды для обычного хлопка в MENA | -0.40% | Ближний Восток и Северная Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост платформ аренды одежды и повторной коммерции, замедляющий объемы первичного текстиля в ОЭСР

Покупки подержанной одежды компенсируют 64,6% спроса на новую одежду, а ремонтные услуги заменяют 82,2% упущенных продаж, согласно WRAP. Стратегия ЕС запрещает уничтожение непроданных запасов, которое исторически составляло около 21% выпуска. Торговля подержанными товарами достигла 9,3 млрд долл. США в 2021 году и продолжает расти, поскольку платформы курируют более качественные ассортименты. Аренда моды расширяет охват потребителей в Китае и Западной Европе, дополнительно сокращая заказы первичной пряжи. Бренды, которые перепроизводят, сталкиваются с уценками и более высокими сборами за обработку отходов, ускоряя принятие производства по требованию[2]United Nations Economic Commission for Europe, "Global Trade in Second-Hand Clothing," UNECE, unece.org.

Растущие регулирования дефицита воды, ограничивающие выращивание обычного хлопка в MENA

Сельское хозяйство составляет 70% общих водозаборов на Ближнем Востоке и в Северной Африке, регионе, где доступность пресной воды падает каждый год. Регуляторы ограничивают посевные площади под хлопок и требуют практики дефицитного орошения. Спутниковые данные показывают, что высокоурожайные участки все еще могут достигать стабильного выпуска с на 30% меньшим количеством воды, когда фермеры переходят на точные капельные системы. Фабрики поэтому хеджируют риск поставок через контракты переработки полиэстера и смеси вискозы. Низкие объемы хлопка в сочетании с волатильными спотовыми ценами бросают вызов планированию маржи для прядильных операций, зависящих от импортированного волокна.

Сегментный анализ

По применению: технический текстиль расширяется за пределы лидерства моды

Мода и одежда заявили о 55,2% доли текстильного рынка в 2024 году, однако промышленный и технический текстиль прогнозируется к показу самого быстрого среднегодового темпа роста 5,91% до 2030 года. Правила облегчения автомобилей повышают спрос на ремни безопасности, ткани подушек безопасности и композиты из натуральных волокон, которые помогают производителям сократить массу транспортных средств. Медицинские и гигиенические категории остаются стабильными, поскольку стареющее население и процедурные задержки повышают потребление одноразовых халатов и повязок для ухода за ранами. Всплеск технического текстиля подчеркивает структурный поворот, где производительность и соответствие превосходят сезонную эстетику в формировании заказов фабрик.

Технический текстиль также повышает маржу, потому что покупатели ценят прочность, огнестойкость и химическую долговечность. Изоляция батареи электромобиля зависит от арамидных и стекловолоконных тканей, которые требуют двузначных премий по сравнению с товарной тканью. Бренды спортивной одежды смешивают высокопрочные полиамидные нити для улучшения срока службы при истирании для арендных моделей. Инфраструктурные расходы на геотекстиль поддерживают дренажные проекты в Юго-Восточной Азии, закрепляя многолетние контракты. Поскольку технические спецификации становятся строгими, интегрированные производители с собственными испытательными лабораториями обеспечивают статус предпочтительного поставщика с клиентами аэрокосмической и оборонной промышленности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сырью: лидерство синтетических материалов сталкивается с циркулярным давлением

Синтетические волокна занимали 53,1% долю выручки в 2024 году, а переработанный полиэстер находится на пути к тому, чтобы стать быстрорастущим волокном со среднегодовым темпом роста 6,32% до 2030 года. Selenis и Syre построили заводы по переработке текстиля в текстиль, способные производить 10 000 метрических тонн циркулярного полиэстера ежегодно, сокращая выбросы CO2 на 85% по сравнению с первичным производством. Натуральные волокна сталкиваются с ограничениями из-за водных регулирований в хлопководческих регионах, особенно на Ближнем Востоке и в Северной Африке, где использование сельскохозяйственной воды составляет 70% общих водозаборов. Шерсть и шелк поддерживают стабильные, но небольшие доли в люксовых сегментах, где синтетические альтернативы не могут соответствовать тактильным ощущениям или драпировке.

Выращивание хлопка адаптируется через высокоплотную посадку и точное орошение, которое поддерживает урожайность с на 30% меньшим количеством воды. UNIFI запустила глобально доступные переработанные полиэстерные нити, изготовленные из текстильных отходов в августе 2024 года. Специальные волокна, такие как арамид, углерод и полиэтилен сверхвысокой молекулярной массы, обслуживают технические применения, где экстремальная производительность оправдывает премиальное ценообразование. Размер текстильного рынка для переработанного контента растет быстрее всего в Европе, где сборы расширенной ответственности производителя штрафуют первичные материалы, однако азиатские фабрики также инвестируют в химическую переработку, чтобы подготовиться к соблюдению экспортного рынка.

По процессу/технологии: рост нетканых материалов бросает вызов традиционному ткачеству

Тканые материалы сохранили 47,5% доли текстильного рынка в 2024 году, в то время как сегменты нетканых материалов прогнозируются к росту со среднегодовым темпом роста 5,81% до 2030 года. Выставка Techtextil привлекла 38 000 посетителей из более чем 100 стран, подчеркивая инновации в spunlaid и wet-laid процессах, которые обеспечивают экономически эффективные технические применения. Трикотажные ткани обслуживают рынки, требующие растяжения и комфорта, в то время как 3D-ткачество адресует сложные формы для автомобильных и аэрокосмических компонентов. Эволюция процессной технологии отражает более широкий сдвиг к ориентированным на производительность применениям, где традиционная эстетика уступает функциональным требованиям.

Spunlaid процессы, включая spunbond и melt-blown технологии, стимулируют рост нетканых материалов через фильтрацию, медицинские и гигиенические продукты. Сухие гидропутанные и мокрые процессы обслуживают специализированные применения, требующие специфической ориентации волокон и характеристик связывания. Иглопробивные методы обеспечивают экономически эффективные решения для промышленных и геотекстильных применений. Инвестиции в автоматизацию и цифровизацию повышают эффективность производства, сокращая зависимость от рабочей силы, что особенно важно, поскольку приближение производства возвращает мощности в регионы с более высокой заработной платой. Размер текстильного рынка для нетканых материалов расширяется быстрее всего в медицинских применениях, где одноразовые изделия требуют постоянного качества и обеспечения стерильности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на текстильном рынке с долей 53,2% в 2024 году, в то время как Ближний Восток и Африка готовы расти быстрее всего со среднегодовым темпом роста 5,56% до 2030 года. Китай сталкивается с ростом затрат на рабочую силу и геополитическими напряжениями, которые стимулируют диверсификацию цепочек поставок в сторону Вьетнама, Пакистана, Индонезии, Бангладеш и Турции. Эти пять стран, по прогнозам, поглотят 47% глобального импорта хлопка к 2030 году, в то время как доля Китая упадет до 24%. Индия увеличила свой бюджет стимулирования производства с 45 крор индийских рупий (5,4 млн долл. США) до 1148 крор индийских рупий (138,3 млн долл. США) на 2025-26 годы для поддержки семи новых мега-парков, нацеленных на размер индустрии в 350 млрд долл. США к 2030 году. Япония и Южная Корея сосредотачиваются на высокоценном техническом текстиле и передовых материалах, в то время как страны АСЕАН выигрывают от стратегий 'Китай + 1', поскольку производители ищут устойчивость цепочек поставок[3]International Cotton Advisory Committee, "Cotton: World Statistics Update 2025," ICAC, icac.org.

Европа формирует глобальные текстильные практики через регулирования устойчивости, с схемами расширенной ответственности производителя и цифровыми паспортами продуктов, которые влияют на производство по всему миру. Германия укрепляет связи с Марокко в автомобильных цепочках поставок, в то время как стратегическое положение Турции обеспечивает быстрое выполнение заказов для европейских брендов, требующих сверхкоротких сроков поставки. Торговые соглашения Великобритании после Brexit могут ограничить доступ к преференциальному режиму pan-Euro-Med, потенциально ставя британские текстильные фирмы в невыгодное положение по сравнению с конкурентами из ЕС. Скандинавские страны подчеркивают устойчивые инновации и принципы циркулярной экономики, создавая премиальные рыночные сегменты для экологически сертифицированных продуктов, которые требуют более высокую маржу, несмотря на меньшие объемы.

Северная Америка преследует приближение производства и применения технического текстиля, с Мексикой, появляющейся как стратегический производственный хаб, предлагающий 12% преимущества в затратах по сравнению с Китаем для определенных продуктов, обеспечивая при этом более короткие сроки поставки для американских брендов. Американская текстильная индустрия столкнулась с вызовами в 2024 году, но показывает оптимизм на 2025 год, стимулируемый изменениями администрации и потребительскими предпочтениями отечественно произведенных продуктов. Канада выигрывает от торговых соглашений USMCA, сохраняя при этом фокус на техническом и специальном текстиле. Южная Америка, возглавляемая Бразилией и Аргентиной, обслуживает региональные рынки, исследуя при этом экспортные возможности, хотя ограничения инфраструктуры сдерживают глобальную конкурентоспособность по сравнению с азиатскими производственными хабами, которые выигрывают от интегрированных цепочек поставок и устоявшихся логистических сетей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Глобальный текстильный рынок показывает умеренную фрагментацию с устоявшимися игроками, использующими вертикальную интеграцию и технологические инновации для поддержания конкурентных преимуществ в условиях давления устойчивости и диверсификации цепочек поставок. Технический текстиль демонстрирует более высокую консолидацию из-за требований специализированных знаний, в то время как сегменты моды и одежды остаются фрагментированными среди многочисленных региональных и глобальных игроков. Стратегические паттерны подчеркивают инвестиции в устойчивость, интеграцию циркулярной экономики и географическую диверсификацию для смягчения затрат на соблюдение регулирований и рисков цепочек поставок, которые угрожают маржам во всех сегментах.

Принятие технологий ускоряется, поскольку компании интегрируют решения IoT, ИИ и блокчейна для повышения прозрачности цепочек поставок и операционной эффективности. Lectra сгенерировала 520 млн долл. США выручки в 2023 году через решения Индустрии 4.0, включая приобретения TextileGenesis и Launchmetrics для улучшенных возможностей прослеживаемости. Возможности белого пространства появляются в переработке текстиля в текстиль, техническом текстиле для автомобильных применений и внедрении цифровых паспортов продуктов. Появляющиеся дизрапторы сосредотачиваются на циркулярных бизнес-моделях и платформах кастомизации прямых продаж потребителям, которые обходят традиционные оптовые каналы. Конкурентная динамика усиливается, поскольку соблюдение регулирований становится дифференцирующим фактором, с ранними последователями стандартов устойчивости ЕС, получающими преимущества доступа к рынку.

Слияния и поглощения изменяют ландшафт, поскольку компании ищут масштаб и технические возможности. Lone Star Funds объявил о соглашении о приобретении бизнес-направлений специальных химикатов и высокопроизводительных полимеров RadiciGroup в феврале 2025 года. Freudenberg Performance Materials приобрела основной бизнес Heytex для улучшения своей технологической платформы и рыночного присутствия в техническом текстиле. Milliken & Company объявила о приобретении Polartec от Versa Capital Management, ожидается закрытие в июне 2025 года, добавляя возможности наружного текстиля и флиса для улучшения своего портфолио производительного текстиля. Эти транзакции подчеркивают тенденции консолидации в специализированных сегментах, где техническая экспертиза и интеллектуальная собственность создают защищенные рыночные позиции.

Лидеры текстильной индустрии

-

Toray Industries Inc.

-

Weiqiao Pioneering Group Co. Ltd.

-

Texhong Textile Group Ltd.

-

Inditex S.A.

-

Aditya Birla Fashion & Retail Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Март 2025: Китайская текстильная группа Sunrise инвестировала 230 млн долл. США в Марокко для строительства двух промышленных подразделений в Схирате и Фесе, создав 7000 прямых рабочих мест и 1500 косвенных рабочих мест, устанавливая интегрированные цепочки поставок для международных заказов.

- Март 2025: Индийское правительство увеличило бюджет PLI для текстиля с 45 крор индийских рупий (5,4 млн долл. США) до 1148 крор индийских рупий (138,3 млн долл. США) на 2025-26 годы, нацеливаясь на улучшенные производственные возможности и глобальную конкурентоспособность как часть стратегии самообеспечения.

- Февраль 2025: Lone Star Funds объявил о соглашении о приобретении бизнес-направлений специальных химикатов и высокопроизводительных полимеров RadiciGroup, в то время как семья Radici сохраняет контроль над Advanced Textiles Solutions, с ожиданием закрытия транзакции во второй половине 2025 года.

- Февраль 2025: Freudenberg Performance Materials приобрела основной бизнес Heytex для улучшения технологической платформы и рыночного присутствия в техническом текстиле, укрепляя тенденции консолидации в специализированных сегментах.

Охват отчета по глобальному текстильному рынку

Отчет стремится предоставить подробный анализ глобальной текстильной индустрии. Он фокусируется на динамике рынка, технологических тенденциях и прогнозах по географическим сегментам, а также типам процессов, материалов и применений. Также он анализирует основных игроков и конкурентную среду в глобальной текстильной индустрии. Текстильная индустрия сегментирована по типу применения (одежда, промышленные/технические применения и бытовые применения), по материалу (хлопок, джут, шелк, синтетика и шерсть), по процессу (тканый и нетканый), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для текстильной индустрии в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Мода и одежда |

| Промышленный/технический текстиль |

| Бытовой и домашний текстиль |

| Медицинский и здравоохранительный текстиль |

| Автомобильный и транспортный текстиль |

| Другие (защитный, спортивный текстиль и т.д.) |

| Натуральные волокна | Хлопок |

| Шерсть | |

| Шелк | |

| Синтетические волокна | Полиэстер |

| Нейлон | |

| Район / Вискоза | |

| Акрил | |

| Полипропилен | |

| Переработанные волокна | |

| Другие (специальные высокопроизводительные волокна (арамид, углерод, UHMWPE)) |

| Тканый | |

| Трикотажный | |

| Нетканый | Spunlaid (Spunbond / Melt-blown) |

| Сухой гидропутанный | |

| Мокрый | |

| Иглопробивной | |

| 3-D ткачество и объемные ткани |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Кувейт | |

| Турция | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальные Ближний Восток и Африка |

| По применению | Мода и одежда | |

| Промышленный/технический текстиль | ||

| Бытовой и домашний текстиль | ||

| Медицинский и здравоохранительный текстиль | ||

| Автомобильный и транспортный текстиль | ||

| Другие (защитный, спортивный текстиль и т.д.) | ||

| По сырью | Натуральные волокна | Хлопок |

| Шерсть | ||

| Шелк | ||

| Синтетические волокна | Полиэстер | |

| Нейлон | ||

| Район / Вискоза | ||

| Акрил | ||

| Полипропилен | ||

| Переработанные волокна | ||

| Другие (специальные высокопроизводительные волокна (арамид, углерод, UHMWPE)) | ||

| По процессу / технологии | Тканый | |

| Трикотажный | ||

| Нетканый | Spunlaid (Spunbond / Melt-blown) | |

| Сухой гидропутанный | ||

| Мокрый | ||

| Иглопробивной | ||

| 3-D ткачество и объемные ткани | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Кувейт | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального текстильного рынка?

Глобальный текстильный рынок оценивается в 760,28 млрд долл. США в 2025 году и прогнозируется достичь 974,38 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 5,09%.

Какой регион доминирует на глобальном текстильном рынке?

Азиатско-Тихоокеанский регион доминирует с долей рынка 53,2% в 2024 году, с Китаем как ведущим производителем, несмотря на вызовы от роста затрат на рабочую силу и диверсификации цепочек поставок в сторону таких стран, как Вьетнам, Бангладеш и Индия.

Как устойчивость влияет на текстильную индустрию?

Регулирования устойчивости, особенно схемы расширенной ответственности производителя ЕС, запущенные в январе 2025 года, заставляют производителей перепроектировать продукты для долговечности и перерабатываемости, инвестируя в системы прослеживаемости, создавая как затраты на соблюдение, так и возможности премиального ценообразования.

Какие сегменты растут быстрее всего на текстильном рынке?

Промышленный и технический текстиль растет быстрее всего со среднегодовым темпом роста 5,91% до 2030 года, стимулируемый мандатами по облегчению автомобилей и модернизации инфраструктуры, в то время как полиэстер лидирует в росте волокон со среднегодовым темпом роста 6,32%, поскольку производители поворачиваются к переработанному контенту.

Как стратегия 'Китай + 1' изменяет текстильное производство?

Стратегия 'Китай + 1' диверсифицирует цепочки поставок в сторону Вьетнама, Пакистана, Индонезии, Бангладеш и Турции, которые прогнозируются к учету 47% глобального импорта хлопка к 2030 году, в то время как доля Китая сокращается до 24%, создавая производственные возможности в этих развивающихся хабах.

Какое влияние циркулярные бизнес-модели оказывают на спрос на текстиль?

Циркулярные модели моды, такие как платформы аренды и рынки подержанных товаров, замедляют спрос на первичный текстиль, с покупками подержанной одежды, заменяющими 64,6% новых приобретений, и ремонтными услугами, достигающими 82,2% коэффициента замещения, подталкивая производителей к более долговечным, перерабатываемым материалам.

Последнее обновление страницы: