Размер и доля рынка текстильного производства Индонезии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

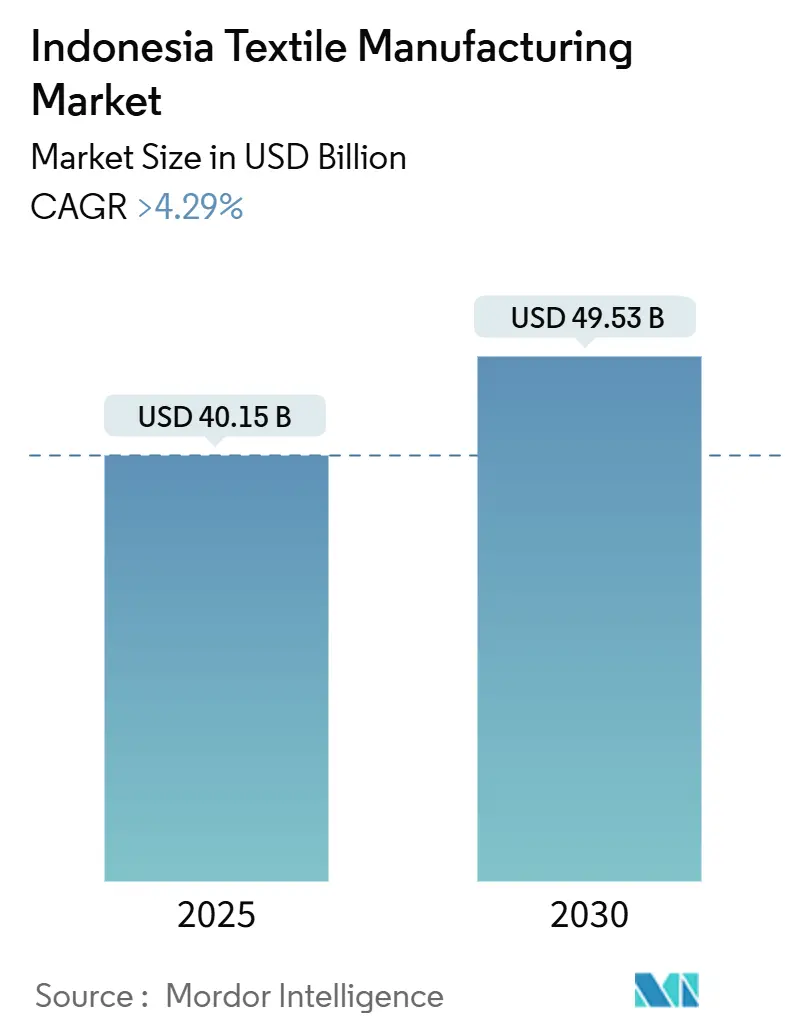

| Размер Рынка (2025) | 40.15 Миллиардов долларов США |

| Размер Рынка (2030) | 49.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.29% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка текстильного производства Индонезии от Mordor Intelligence

Рынок текстильного производства Индонезии оценивается в 40,15 миллиарда долларов США в 2025 году и, как прогнозируется, достигнет 49,53 миллиарда долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,29%. Надежная политическая поддержка через дорожную карту 'Индонезия 4.0', большой пул квалифицированной рабочей силы и возрождение зарубежных заказов позиционируют страну как важный центр снабжения для брендов, стремящихся диверсифицировать азиатские цепочки поставок. Зрелая промышленная экосистема Явы, наряду с растущей автоматизацией фабрик и интеграцией нефтехимии, поддерживает ценовую конкурентоспособность даже при росте давления заработной платы. Расширяющийся спрос на скромную одежду и технический текстиль продолжает повышать качество продукции, в то время как переход к переработанным волокнам сигнализирует о растущем соответствии глобальным стандартам устойчивости[1]Ministry of Industry, "Making Indonesia 4.0 Roadmap," Ministry of Industry, kemenperin.go.id. Несмотря на логистические узкие места и ценовую конкуренцию, связанную с импортом, проактивные налоговые льготы, сертификации зеленой промышленности и программы регионального развития поддерживают среднесрочные перспективы роста.

Ключевые выводы отчета

- По регионам Ява занимала 76,4% доли рынка текстильного производства Индонезии в 2024 году; прогнозируется, что Сулавеси будет расширяться со среднегодовым темпом роста 5,15% до 2030 года.

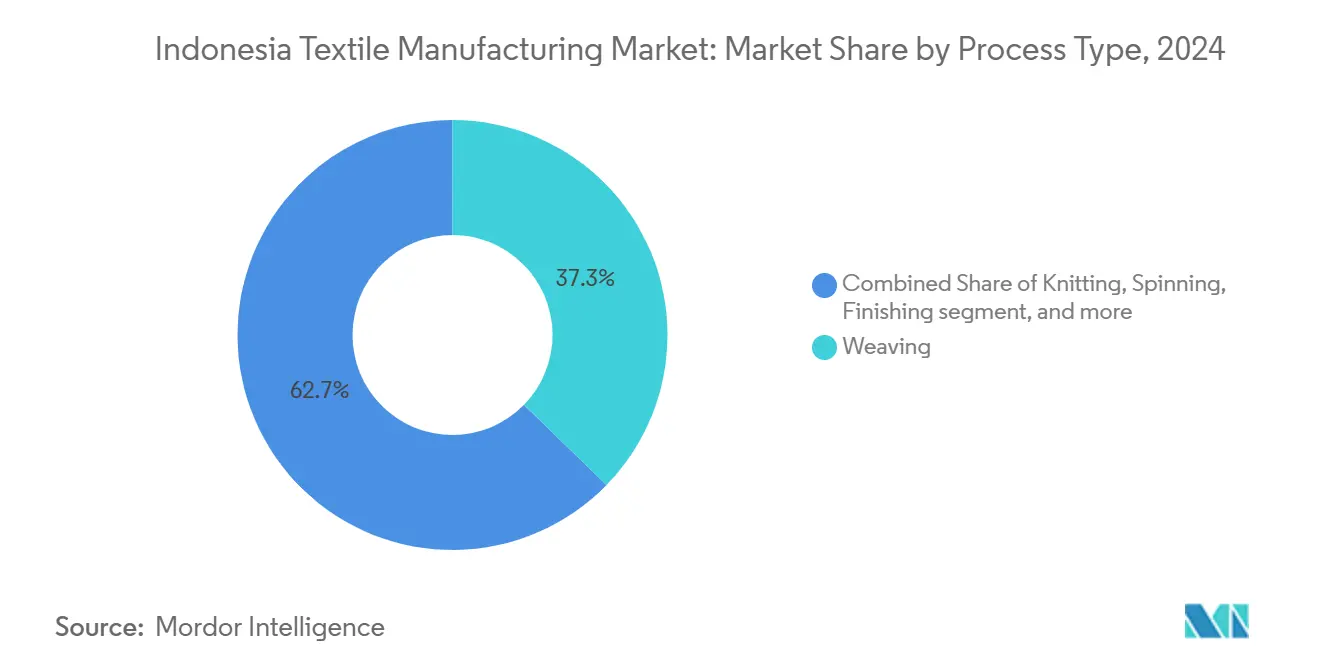

- По типу процесса ткачество лидировало с долей выручки 37,3% в 2024 году, в то время как вязание показывает самый быстрый прогнозируемый среднегодовой темп роста 5,08% до 2030 года.

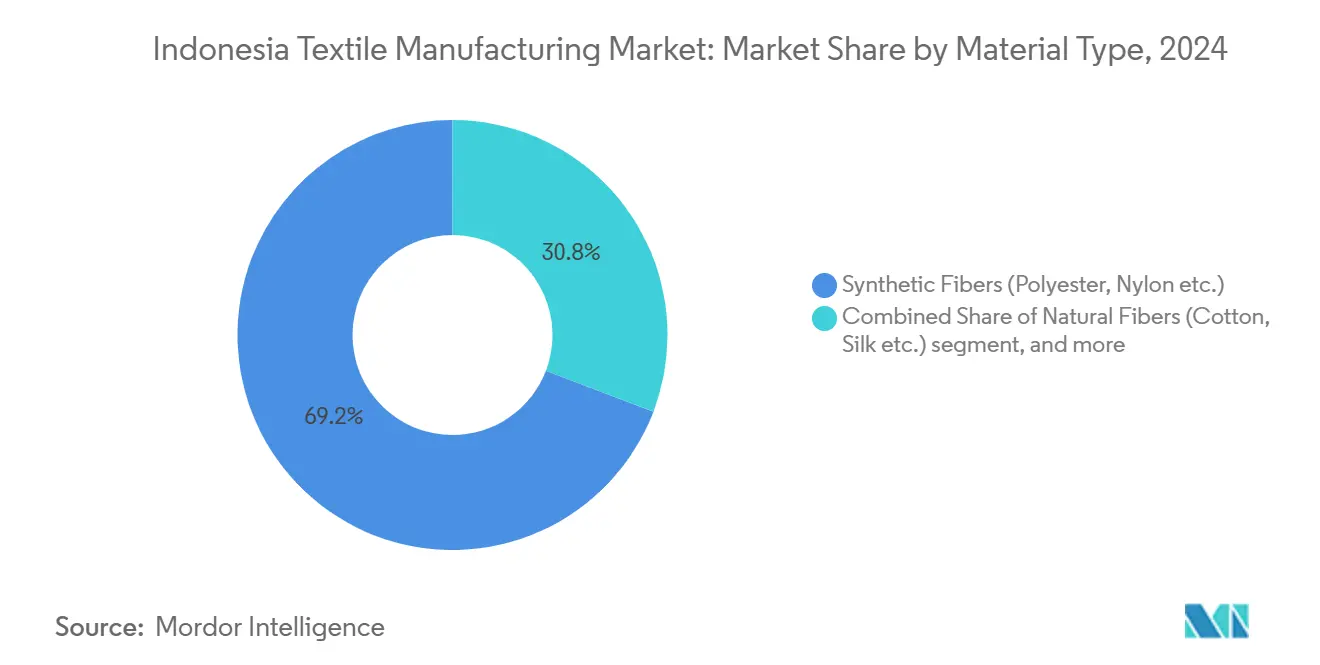

- По типу материала синтетические волокна составляли 69,2% доли размера рынка текстильного производства Индонезии в 2024 году; регенерированные и переработанные волокна развиваются со среднегодовым темпом роста 6,41% до 2030 года.

- По применению одежда командовала 72,4% доли размера рынка текстильного производства Индонезии в 2024 году, и технический текстиль растет со среднегодовым темпом роста 5,04% до 2030 года.

Тенденции и аналитика рынка текстильного производства Индонезии

Анализ воздействия драйверов

| Драйвер | (%) Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий ближний перенос заказов спортивной одежды от американских и европейских брендов в кластеры Явы | +1.2% | Центры Явы, распространение на Бали | Краткосрочный период (≤ 2 лет) |

| Бум экспорта мусульманской моды, стимулирующий производство одежды с добавленной стоимостью | +0.9% | Национальный, сосредоточенный на Яве и Суматре | Долгосрочный период (≥ 4 лет) |

| Правительственные стимулы 'Индонезия 4.0', ускоряющие автоматизацию текстильной промышленности | +0.8% | Ядро Явы, расширение на Суматру и Сулавеси | Среднесрочный период (2-4 года) |

| Всплеск внутреннего спроса на одежду, вызванного электронной коммерцией среди потребителей поколения Z | +0.7% | Городские центры на Яве, Суматре и Сулавеси | Среднесрочный период (2-4 года) |

| Импортозамещающий толчок для искусственных волокон | +0.5% | Общенациональный, нефтехимические зоны | Долгосрочный период (≥ 4 лет) |

| Налоговые льготы для инвесторов для экологических обновлений красильных цехов | +0.3% | Кластеры Центральной Явы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий ближний перенос заказов спортивной одежды от американских и европейских брендов в кластеры Явы

Эскалация трудозатрат в традиционных азиатских центрах и потребность в более быстром пополнении приводят западные лейблы к крупномасштабным заводам Явы. Pan Brothers с годовой мощностью 117 миллионов единиц обеспечил дополнительные контракты на производительный трикотаж, подчеркивая поворот к Индонезии. Близкая близость между подразделениями пряжи, ткани и одежды внутри промышленных комплексов острова сжимает время выполнения и снижает расходы на обработку. Тем не менее, неопределенность относительно потенциального повышения тарифов США остается точкой наблюдения для производителей.

Бум экспорта мусульманской моды, стимулирующий производство одежды с добавленной стоимостью

Индонезия использует культурное родство и дизайнерский талант для снабжения расширяющегося глобального сегмента скромной моды, оцениваемого в 361 миллиард долларов США в 2023 году. Показы на Неделе моды в Нью-Йорке повысили международную видимость, позволив местным брендам командовать более высокими ценовыми точками. Линии с добавленной стоимостью создают более прочные отношения с клиентами и требуют передовых техник украшения, побуждая фабрики инвестировать в специальное оборудование и квалифицированных мастеров.

Правительственные стимулы 'Индонезия 4.0', ускоряющие автоматизацию текстильной промышленности

Целевое фискальное облегчение, приоритетные таможенные полосы и гранты на обучение стимулируют фабрики к установке цифровых ткацких станков, автоматизированных раскройных цехов и энергоэффективных красильных линий. Ранние последователи, такие как интегрированная фабрика PT Primatexco, сократили коэффициенты дефектов и времени циклов, демонстрируя преимущества производительности, которые поощряют коллег следовать их примеру. Автоматизация также помогает производителям соответствовать более коротким срокам выполнения, требуемым глобальными брендами, расширяя привлекательность Индонезии как направления ближнего переноса. Соответствие экспортно-ориентированным целям дорожной карты дополнительно стимулирует капитальные расходы на решения Индустрии 4.0.

Всплеск внутреннего спроса на одежду, вызванного электронной коммерцией среди потребителей поколения Z

Покупатели поколения Z размещают частые мелкосерийные онлайн-заказы, побуждая фабрики принимать производство по требованию и логистику быстрого реагирования. МСП, которые поворачиваются к цифровым витринам, используют общенациональный спрос без тяжелых накладных расходов на распространение. Тенденция также ускоряет принятие локализованного дизайна и планирования запасов на основе данных, укрепляя устойчивость против изменчивых экспортных циклов.

Анализ воздействия ограничений

| Ограничение | (%) Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Незаконный низкоценовой импорт, разъедающий маржи ткачества МСП | -1.1% | Национальный, серьезный на Яве и Суматре | Краткосрочный период (≤ 2 лет) |

| Хронические портовые и железнодорожные узкие места, раздувающие межостровные логистические затраты | -0.8% | Общенациональный, острый на Сулавеси и восточных регионах | Среднесрочный период (2-4 года) |

| Изменчивые тарифы на электроэнергию PLN, сжимающие энергоемкое прядение | -0.6% | Кластеры прядения Явы и Суматры | Краткосрочный период (≤ 2 лет) |

| Ограниченный трудовой пул в Западной Яве, стимулирующий инфляцию заработной платы против Вьетнама | -0.5% | Фабрики Западной Явы и Центральной Явы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Незаконный низкоценовой импорт, разъедающий маржи ткачества МСП

Незаконные притоки подрывают местные ценовые точки и вызвали закрытие фабрик и увольнения, побуждая правительство ужесточить импортные разрешения и усилить инспекции. Даже с 200% защитными тарифами слабое исполнение позволяет поддельным и некачественным тканям проскальзывать через порты, оставляя общинные ткацкие кластеры неспособными возместить накладные расходы. Новое регулирование Permenperin 5/2024 направлено на закрытие лазеек путем уточнения требований к документации и синхронизации таможенных баз данных.

Хронические портовые и железнодорожные узкие места, раздувающие межостровные логистические затраты

Счета за фрахт в Индонезии составляют в среднем 23,5% ВВП, при этом время нахождения контейнеров в Танджунг Приок все еще выше, чем у региональных коллег. Текстильные партии грузов из Сулавеси или Калимантана несут дополнительные расходы на перевалку перед достижением экспортных ворот, притупляя ценовое преимущество более дешевой земли и труда за пределами Явы[2]World Bank Group, "Improving Indonesia's Logistics Performance," World Bank Group, worldbank.org. Модернизация ИКТ в партнерстве с правительством и пилотные проекты предварительного таможенного оформления находятся в стадии реализации, однако значительное облегчение затрат зависит от ускоренного расширения портов и мультимодальных связей.

Сегментарный анализ

По типу процесса: вязание опережает ткачество в эпоху, ориентированную на комфорт

Ткачество сохранило долю 37,3% рынка текстильного производства Индонезии в 2024 году, закрепившись благодаря укоренившимся мощностям челночных и рапирных станков в кластерах Западной Явы. Продукция обслуживает в основном рубашечные ткани и джинсовую ткань, сегменты, которые все еще поддерживают стабильные экспортные объемы. Вязание, однако, показывает среднегодовой темп роста 5,08% до 2030 года по мере роста линий производительной одежды и спортивного досуга. Производители развертывают круглые вязальные машины, способные к меньшим размерам партий и функциональным смесям пряжи, соответствуя модели коротких серий, предпочитаемой онлайн-ретейлерами.

Рост вязания также отражает растущие заказы от спортивных лейблов, стремящихся к быстрому пополнению из Юго-Восточной Азии. Производители, базирующиеся на Яве, используют совместно расположенные красильные цеха и печатные мастерские для доставки полностью упакованных одежд, захватывая большую ценность, чем поставщики только тканей. В среднесрочной перспективе передовые техники вязания, такие как бесшовная конструкция, как ожидается, повысят производительность и сократят отходы постпроизводства, укрепляя конкурентоспособность Индонезии в комфортной одежде.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу текстиля: одежда остается основной, поскольку стратегии повышения стоимости созревают

Одежда представляла 59,5% доли рынка текстильного производства Индонезии в 2024 году, свидетельствуя о глубокой швейной экспертизе страны и обильной рабочей силе. Производители перешли за рамки кройки-шитья-отделки к полнопакетным услугам, предлагая дизайнерский вклад, мерчандайзинг и документацию соответствия брендовым клиентам. Самое быстрое расширение происходит в техническом и промышленном текстиле со среднегодовым темпом роста 5,04%, отражая инфраструктурные расходы и локализацию автомобильных OEM.

Продолжающееся лидерство одежды также проистекает из ниши скромной одежды Индонезии, где бренды объединяют традиционные мотивы с современными силуэтами для экспортных рынков. Интегрированные игроки, контролирующие восходящие этапы ткани и окраски, захватывают улучшенные маржи и обеспечивают качественное соответствие брендовым аудитам. Между тем, производители только тканей направляют больше продукции в защитную одежду, фильтрацию и автомобильные компоненты, снижая зависимость от модных циклов.

По типу материала: импульс переработанного волокна сигнализирует о сдвиге к устойчивости

Синтетические волокна командовали 69,2% размера рынка текстильного производства Индонезии в 2024 году, подкрепленные местным сырьем PTA и MEG, которые снижают зависимость от импорта. Переработанные полиэфирные чипсы, получаемые из отечественных PET бутылок, питают среднегодовой темп роста 6,41% для регенерированных волокон, движимые брендовыми мандатами на отслеживаемые входы с низким углеродом. Местные прядильщики инвестируют в линии мойки бутылочных хлопьев и системы расплавного прядения для сертификации соответствия Глобальному стандарту переработки.

Цель правительства по замещению импорта на 35% поддерживает спрос на местно произведенные искусственные волокна, в то время как продолжающиеся испытания с рами и кенафом исследуют биологические альтернативы. Производители, балансирующие первичные и переработанные сорта, защищают непрерывность поставок и хеджируют против волатильности сырой нефти. Маркировка устойчивости повышает экспортные перспективы, особенно в ЕС, где схемы расширенной ответственности производителя ужесточаются со временем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: технический текстиль появляется как новый рычаг роста

Одежда сохранила 72,4% выручки 2024 года, но технический текстиль растет быстрее со среднегодовым темпом роста 5,04% на фоне строительства дорог, горнодобычи и сборки транспортных средств. Внутреннее потребление геотекстиля, сиденьевых тканей и промышленных фильтрационных материалов увеличилось наряду с правительственными развертываниями инфраструктуры. Крупные фабрики выделяют мощности станков для тяжелотканых полипропиленовых и полиэфирных тканей, которые командуют премиальными маржами над товарной одеждой.

Домашний текстиль регистрирует устойчивый спрос от растущего среднего класса Индонезии и гостиничных проектов, однако конкуренция от импортного постельного белья ограничивает восстановление цен. Производители, стремящиеся к более высоким доходам, все чаще интегрируют антимикробные или водоотталкивающие обработки, соответствуя изменяющимся ожиданиям потребителей. Капиталоемкость технического сегмента и требования к производительности поднимают барьеры входа, благоприятствуя установившимся игрокам с возможностями исследований и разработок.

Географический анализ

Укоренившееся промышленное наследие Явы, высококачественные коммунальные услуги и глубокий пул субподрядчиков поддерживают ее долю 76,4% рынка текстильного производства Индонезии в 2024 году. Остров размещает специализированные зоны, такие как MM2100 и промышленный город Каравань, где интегрированные решения по обработке отходов и возобновляемой энергии снижают операционные расходы и поддерживают аудиты устойчивости брендов. Тем не менее, более высокие минимальные заработные платы в Западной Яве и растущие транспортные заторы стимулируют производителей расширяться в Центральную Яву, где муниципальные власти предлагают более быстрое лицензирование и скидки на земельный налог.

Среднегодовой темп роста Сулавеси 5,15% до 2030 года проистекает из новых инвестиций в прядение и вязание около Макассара, которые капитализируют конкурентные структуры заработной платы и обильную промышленную землю. Развивающиеся сухие порты направлены на сокращение времени транзита до Танджунг Приок, хотя полные выгоды будут зависеть от синхронизированных модернизаций железной дороги. Мастера творческой экономии в Южном Сулавеси дополняют более крупные фабрики нишевым ткачеством, повышая региональные рабочие места и сохраняя культурные техники[3]Agus Fahmi, "Creative-Economy Craftsmen Resilience in South Sulawesi," International Journal of Science and Engineering, ijse.or.id.

Суматра и Калимантан привлекают мощности, связанные с их нефтехимическими кластерами и поставкой целлюлозы и бумаги. Производители исследуют вафельное ткачество и нетканые линии, которые обслуживают сельскохозяйственные применения, пользуясь преимуществами обильной биомассы и более легкого экологического разрешения, чем перегруженная Ява. Хотя логистические затраты остаются препятствием, продолжающиеся портовые драгирование и прибрежные дорожные проекты ожидаются сузить разрыв в период прогноза, делая эти острова более жизнеспособными для среднемасштабных текстильных предприятий.

Конкурентный ландшафт

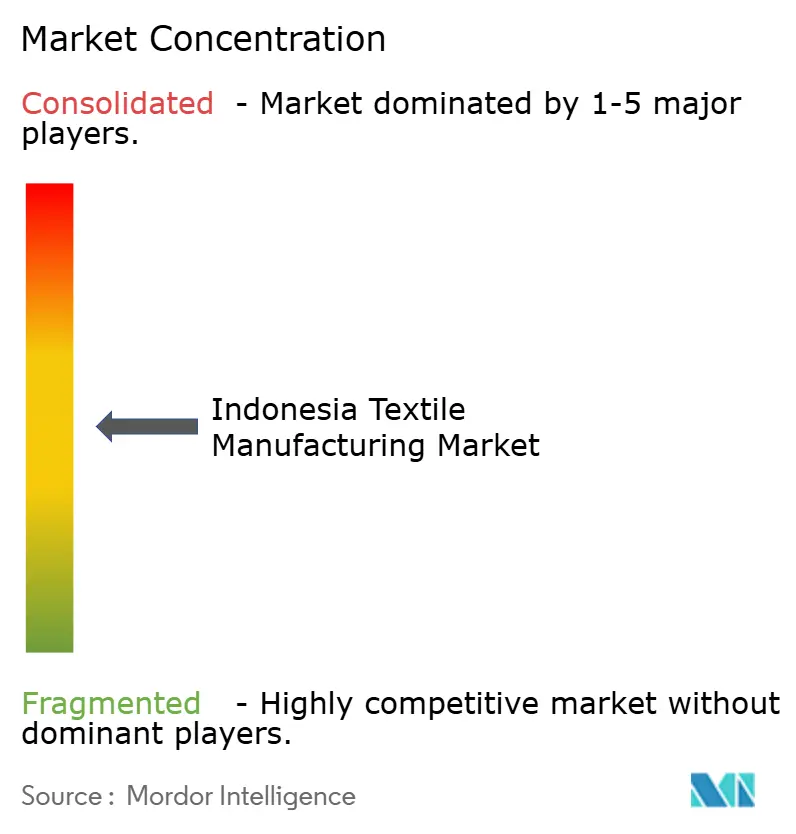

Конкуренция сбалансирована между горсткой вертикально интегрированных конгломератов и тысячами МСП. PT Indorama Polychem и PT Asia Pacific Fibres доминируют в верхнем потоке PTA и полиэфирного штапельного волокна, давая им переговорную силу над нисходящими покупателями. Производство одежды, напротив, фрагментировано, с немногими игроками, превышающими 2% доли рынка индивидуально. Эта дисперсия ограничивает скоординированную силу ценообразования и интенсифицирует схватку за экспортные контракты, особенно когда незаконный импорт депрессирует внутренние цены.

Стратегические движения сосредотачиваются на обратной интеграции и цифровых обновлениях. Ведущие фабрики инвестируют в заводы переработки бутылок в волокна, системы переработки воды красильных цехов и 3D-сэмплирование для соответствия более строгим аудитам покупателей. Pan Brothers модернизировал свою ERP и RFID отслеживание запасов для улучшения прозрачности для европейских клиентов. Меньшие фирмы объединяются в кооперативы для покупки сырья и переговоров о слотах доставки, частично компенсируя недостатки масштаба.

Финансовые давления остаются очевидными: PT Sri Rejeki Isman (Sritex) вошел в банкротство в октябре 2024 года, побуждая поставщиков пересмотреть кредитные условия. Наоборот, новички, использующие низкопроцентные кредиты на зеленые инвестиции, входят в ниши технического текстиля, которые обещают более высокие маржи. Иностранные совместные предприятия, преимущественно из Японии и Южной Кореи, продолжают вливать капитал и техническое ноу-хау, укрепляя роль Индонезии в региональных цепочках поставок, несмотря на эпизодическую макроволатильность.

Лидеры отрасли текстильного производства Индонезии

-

PT Asia Pacific Fibers TBK

-

Indo - Rama synthetics TBK

-

PT Sri Rejeki Isman TBK

-

PT Tifico Fiber Indonesia TBK

-

PT Pan Brothers TBK

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: бывший глава Sritex назван подозреваемым в расследовании мошенничества с кредитами, усиливая внимание к корпоративному управлению.

- Ноябрь 2024: торговая миссия Великобритания-АСЕАН связала британских покупателей с индонезийскими фабриками, возглавляемыми женщинами, сигнализируя о зарубежном аппетите к диверсификации цепочек поставок.

- Октябрь 2024: PT Sri Rejeki Isman объявлен банкротом после неудач в реструктуризации долга, подчеркивая левериджные риски в секторе.

- Февраль 2024: Министерство промышленности выпустило Permenperin 5/2024 для сдерживания незаконного импорта текстиля и упрощения разрешений на сырье.

Охват отчета о рынке текстильного производства Индонезии

Текстиль относится к материалам, изготовленным из волокон, тонких нитей или филаментов, которые являются натуральными или изготовленными, или их комбинацией. Текстиль создается путем сплетения этих пряж в определенных узорах, в результате чего получается длина ткани. Текстильные волокна прядутся в пряжу, а затем превращаются в ткань различными методами, такими как ткачество, вязание и валяние.

Индонезийский рынок текстильного производства сегментирован по типу текстиля (волокно, пряжа, ткань, одежда и другие текстильные изделия), типу процесса (прядение, ткачество, вязание, отделка и другие типы процессов) и типу оборудования (простые машины, автоматизированные машины и консольные/сборочные установки).

Отчет предлагает размер рынка и прогноз стоимости рынка текстильного производства Индонезии (миллиарды долларов США) для всех вышеперечисленных сегментов. Отчет также охватывает воздействие COVID-19 на рынок.

| Прядение |

| Ткачество |

| Вязание |

| Отделка |

| Другие процессы (нетканые) |

| Волокно |

| Пряжа |

| Ткань |

| Одежда |

| Другие текстильные изделия |

| Натуральные волокна (хлопок, шелк и т.д.) |

| Синтетические волокна (полиэстер, нейлон и т.д.) |

| Другие (регенерированные и переработанные волокна, специальные волокна) |

| Одежда |

| Домашний текстиль |

| Технический/промышленный текстиль |

| Другие применения |

| Ява |

| Суматра |

| Другие (Калимантан, Сулавеси, Бали и т.д.) |

| По типу процесса | Прядение |

| Ткачество | |

| Вязание | |

| Отделка | |

| Другие процессы (нетканые) | |

| По типу текстиля | Волокно |

| Пряжа | |

| Ткань | |

| Одежда | |

| Другие текстильные изделия | |

| По типу материала | Натуральные волокна (хлопок, шелк и т.д.) |

| Синтетические волокна (полиэстер, нейлон и т.д.) | |

| Другие (регенерированные и переработанные волокна, специальные волокна) | |

| По применению | Одежда |

| Домашний текстиль | |

| Технический/промышленный текстиль | |

| Другие применения | |

| По региону (Индонезия) | Ява |

| Суматра | |

| Другие (Калимантан, Сулавеси, Бали и т.д.) |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка текстильного производства Индонезии в 2025 году?

Он составляет 40,15 миллиарда долларов США с прогнозом достижения 49,53 миллиарда долларов США к 2030 году.

Какой регион доминирует в текстильной продукции Индонезии?

Ява составляет 76,4% национальной выручки благодаря своим плотным промышленным кластерам и экспортной логистике.

Какой сегмент процесса растет быстрее всего?

Вязание регистрирует самый высокий среднегодовой темп роста 5,08% до 2030 года по мере роста спроса на спортивную одежду.

Насколько значительны переработанные волокна в материальной смеси?

Регенерированные и переработанные волокна показывают среднегодовой темп роста 6,41%, отражая более сильные мандаты устойчивости.

Каковы основные вызовы, стоящие перед индонезийскими текстильными МСП?

Незаконный низкоценовой импорт и высокие логистические затраты сжимают маржи и разъедают конкурентоспособность.

Последнее обновление страницы: