Размер и доля рынка производных крахмала

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 45.93 Миллиардов долларов США |

| Размер Рынка (2030) | 55.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производных крахмала от Mordor Intelligence

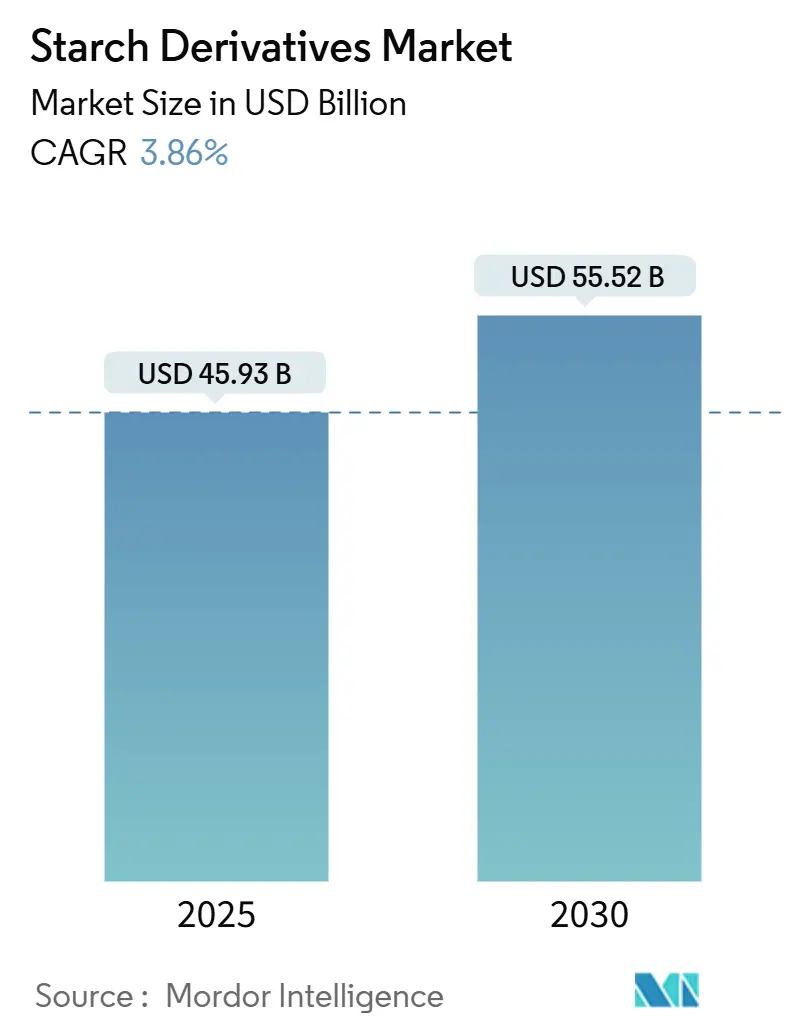

Размер рынка производных крахмала оценивается в 45,93 млрд долларов США в 2025 году и прогнозируется достичь 55,52 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 3,86%. Умеренное, но устойчивое расширение отражает переход от массовых товаров к специализированным деривативам, которые требуют премиальных цен. Регулирующие органы теперь отдают предпочтение растительным компонентам, что позволяет более широкое использование мальтодекстрина, циклодекстрина и глюкозных сиропов в пищевых, напиточных и фармацевтических составах. Инвестиции продолжают направляться в сторону ферментативной обработки, которая снижает потребление энергии и упрощает соблюдение экологических правил. Североамериканские поставщики выигрывают от зрелой структуры Управления по контролю за продуктами и лекарствами (FDA), в то время как азиатско-тихоокеанские производители набирают обороты благодаря согласованным стандартам безопасности и растущему спросу на нутрицевтики. Во всех регионах позиционирование чистой этикетки и без ГМО больше не является опциональным; оно стало ключевым конкурентным рычагом для поставщиков брендированных ингредиентов, ориентированных на глобальных клиентов пищевой и фармацевтической промышленности.

Ключевые выводы отчета

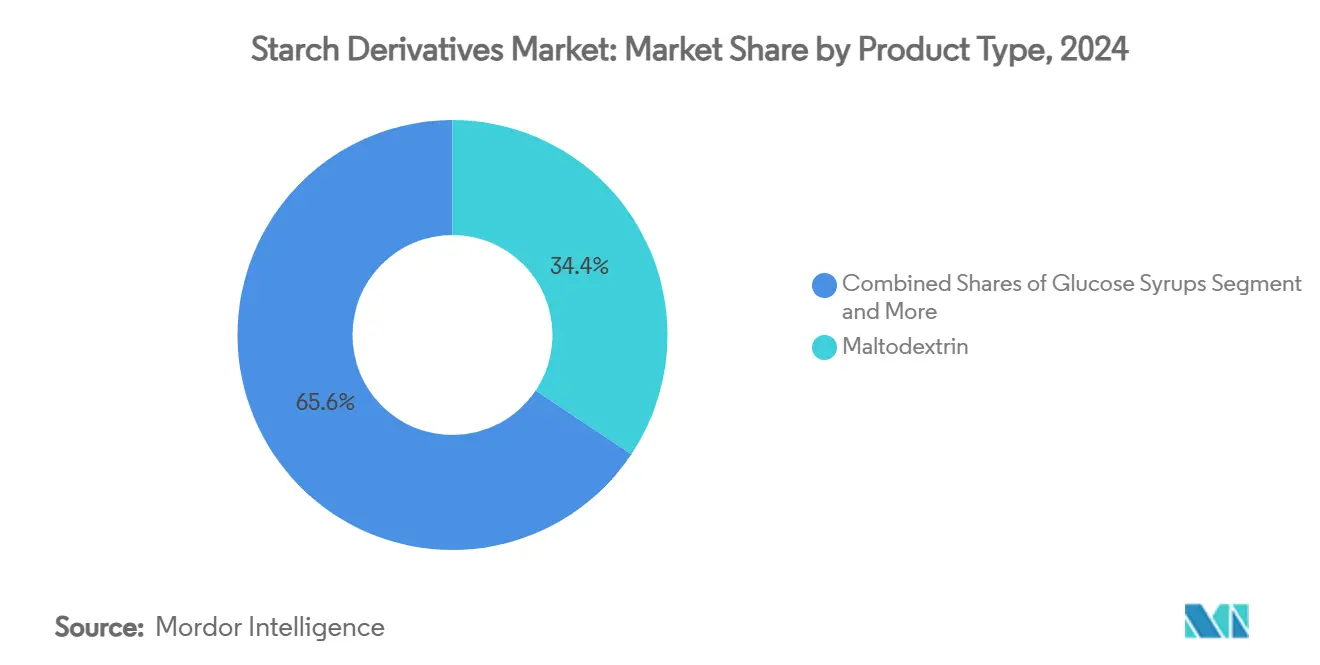

- По типу мальтодекстрин занимал 34,36% доли рынка производных крахмала в 2024 году, в то время как прогнозируется рост циклодекстрина со среднегодовым темпом 5,13% с 2025 по 2030 год.

- По источнику кукуруза доминировала с долей 63,22% в 2024 году; тапиока готова расширяться со среднегодовым темпом роста 4,88% до 2030 года.

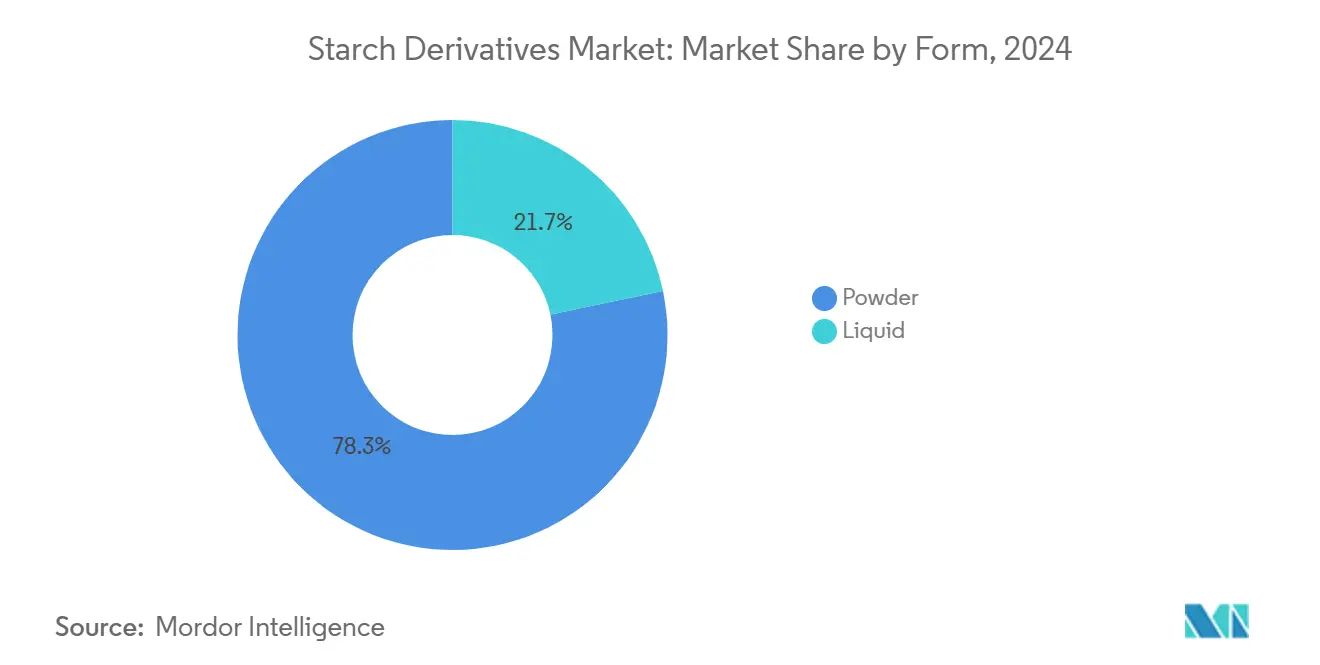

- По форме порошок составлял 78,28% выручки в 2024 году, в то время как прогнозируется, что жидкие дериваты покажут среднегодовой темп роста 4,61% до 2030 года.

- По применению пищевая промышленность и напитки захватили 66,14% размера рынка производных крахмала в 2024 году, а фармацевтические применения зарегистрируют самый быстрый среднегодовой темп роста 5,41% между 2025-2030 годами.

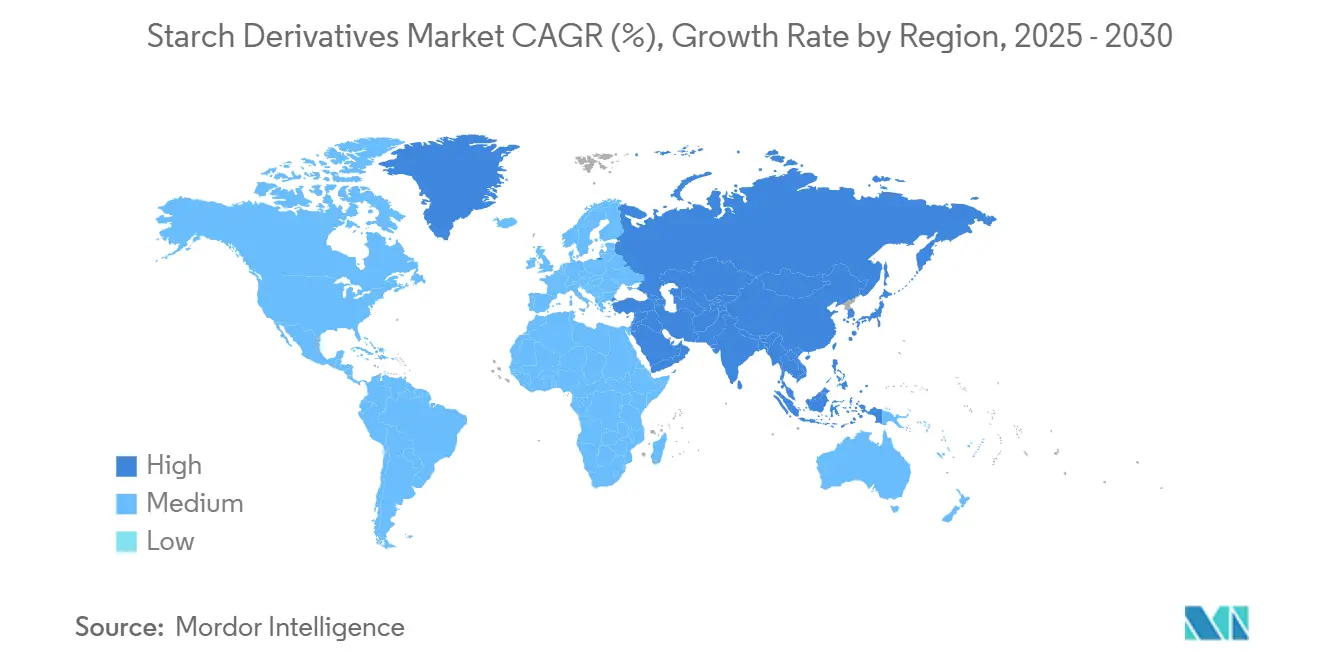

- По географии Северная Америка лидировала с долей 36,23% в 2024 году; ожидается, что Азиатско-Тихоокеанский регион вырастет со среднегодовым темпом роста 5,23% до 2030 года.

Глобальные тенденции и инсайты рынка производных крахмала

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на натуральные подсластители в пищевой промышленности и напитках | +0.8% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Высокий спрос на крахмальный глюкозный сироп в хлебопекарной и кондитерской промышленности | +0.6% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе и Европе | Краткосрочный (≤ 2 лет) |

| Увеличенное принятие кукурузного сиропа с высоким содержанием фруктозы (HFCS) в составах напитков | +0.5% | В первую очередь Северная Америка и Латинская Америка | Краткосрочный (≤ 2 лет) |

| Многофункциональные преимущества, связанные с производными крахмала | +0.7% | Глобально, с ранним принятием в развитых рынках | Среднесрочный (2-4 года) |

| Растущий спрос на ингредиенты чистой этикетки и без ГМО | +0.9% | Северная Америка и Европа лидируют, расширяясь в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Технологические достижения в ферментативной обработке крахмала | +0.4% | Глобально, с инновационными центрами в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на натуральные подсластители в пищевой промышленности и напитках

Регулятивные структуры все больше отдают предпочтение натурально-производным подсластителям над синтетическими альтернативами, при этом классификация FDA 'Общепризнанно безопасным' (GRAS) упрощает пути одобрения для систем подслащивания на основе крахмала. Классификация FDA мальтодекстрина как несладкого сахаридного полимера с декстрозным эквивалентом ниже 20 выгодно позиционирует его против синтетических альтернатив в пищевых применениях. Изменения потребительских предпочтений в сторону натуральных ингредиентов стимулируют инициативы по переформулировке в категориях напитков, создавая устойчивый спрос на текстурирующие агенты на основе крахмала, которые поддерживают ощущение во рту при снижении содержания синтетических добавок. Тенденция распространяется за пределы напитков в функциональные продукты питания, где требования чистой этикетки стимулируют спецификацию натурально-производных модификаций крахмала над химически обработанными альтернативами. Акцент регулятивных органов на прозрачности ингредиентов укрепляет конкурентную позицию производных крахмала в применениях, требующих деклараций натуральных ингредиентов.

Высокий спрос на крахмальный глюкозный сироп в хлебопекарной и кондитерской промышленности

Хлебопекарные и кондитерские применения используют уникальные функциональные свойства глюкозных сиропов, особенно их способность контролировать кристаллизацию и продлевать срок хранения, сохраняя соответствие правилам безопасности пищевых продуктов. Стандарты Кодекса Алиментариус ФАО признают глюкозные сиропы как основные функциональные ингредиенты в обработанных продуктах питания, поддерживая их принятие на глобальных рынках. Инновации в ферментативной обработке позволяют производить глюкозный сироп с адаптированными значениями декстрозного эквивалента, позволяя производителям оптимизировать интенсивность сладости и характеристики потемнения для конкретных применений при поддержании соответствия регулятивным требованиям. Европейские структуры безопасности пищевых продуктов отдают предпочтение натурально-производным глюкозным сиропам над синтетическими альтернативами в премиальных кондитерских сегментах, создавая возможности для дифференциации рынка. Техническая сложность применения и регулятивные требования создают барьеры для входа, позволяя устоявшимся игрокам с одобренными составами поддерживать ценовую власть при расширении в смежные категории.

Увеличенное принятие кукурузного сиропа с высоким содержанием фруктозы (HFCS) в составах напитков

Принятие HFCS в составах напитков отражает регулятивное принятие и установленные профили безопасности, при этом одобрение FDA поддерживает его использование в множественных пищевых категориях, несмотря на эволюционирующие потребительские предпочтения. Превосходные свойства растворимости и улучшения вкуса ингредиента делают его незаменимым для газированных безалкогольных напитков и энергетических напитков, где функциональные требования соответствуют регулятивным спецификациям. Региональные регулятивные различия создают возможности сегментации рынка, при этом установленные пути одобрения на североамериканских рынках поддерживают продолжающийся рост, в то время как европейские рынки поддерживают более строгие требования к маркировке. Регулятивные положения FDA о пищевых добавках предоставляют четкие руководящие принципы для уровней использования HFCS, позволяя производителям оптимизировать составы в рамках одобренных параметров. Регулятивная стабильность на ключевых рынках поддерживает долгосрочные соглашения о поставках и планирование производства, несмотря на эволюционирующие потребительские предпочтения в сторону натуральных альтернатив.

Растущий спрос на ингредиенты чистой этикетки и без ГМО

Требования чистой этикетки кардинально изменяют спецификации производных крахмала, при этом регулятивные структуры, такие как Регулирование ЕС о новых продуктах питания, укрепляют позиционирование натуральных ингредиентов, требуя обширную документацию по безопасности для синтетических альтернатив. Стандарты Национальной органической программы USDA создают пути сертификации для органических производных крахмала, обеспечивая премиальное ценообразование для сертифицированных ингредиентов, которые соответствуют ожиданиям потребителей. Оценки безопасности EFSA[1]European Food Safety Authority, "Extension of use of isomalto-oligosaccharide as a novel food according to Regulation (EU) 2015/2283", www.efsa.com пищевых добавок все больше отдают предпочтение натурально-производным ингредиентам с установленными профилями безопасности, создавая конкурентные преимущества для альтернатив на основе крахмала над синтетическими добавками. Регулятивные структуры, подчеркивающие прозрачность ингредиентов, укрепляют конкурентную позицию производных крахмала в применениях, требующих деклараций натуральных ингредиентов. Требования прозрачности цепочки поставок, поддерживаемые регулятивными стандартами отслеживаемости, становятся конкурентными дифференциаторами для компаний, инвестирующих в программы устойчивого снабжения.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность в стоимости сельскохозяйственного сырья влияет на прибыльность отрасли | -0.7% | Глобально, с наивысшим воздействием в регионах, зависящих от товаров | Краткосрочный (≤ 2 лет) |

| Проблемы здоровья, связанные с потреблением кукурузного сиропа с высоким содержанием фруктозы | -0.4% | В первую очередь Северная Америка и Европа | Среднесрочный (2-4 года) |

| Растущий потребительский переход от искусственных добавок | -0.3% | Развитые рынки лидируют, расширяясь глобально | Долгосрочный (≥ 4 лет) |

| Риски аллергии и требования к маркировке для различных крахмальных добавок | -0.2% | Глобально, с наиболее строгими требованиями в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность в стоимости сельскохозяйственного сырья влияет на прибыльность отрасли

Волатильность цен на сырье значительно влияет на прибыльность производных крахмала, при этом рынки сельскохозяйственных товаров подвержены погодным нарушениям и геополитическим напряжениям, влияющим на глобальные цепочки поставок. Отчеты по урожаю USDA[2]U.S. Department of Agriculture, "World Agricultural Supply and Demand Estimates," usda.gov указывают на значительные вариации урожайности в ключевых регионах производства крахмала, напрямую влияющие на доступность и ценообразование сырья для переработчиков нижнего уровня. Рынки кукурузного крахмала демонстрируют особую чувствительность к изменениям в сельскохозяйственной политике и торговых регулированиях, при этом ценовые колебания создают давление на маржу для интегрированных переработчиков. Погодные нарушения в ключевых сельскохозяйственных регионах заставляют производителей поддерживать более высокие уровни запасов, увеличивая требования к оборотному капиталу и снижая операционную гибкость. Правительственные программы поддержки сельского хозяйства и торговая политика создают дополнительную неопределенность в ценообразовании сырья, требуя сложных стратегий хеджирования для управления ценовой волатильностью.

Растущий потребительский переход от искусственных добавок

Потребительские предпочтения все больше отдают предпочтение натурально-производным ингредиентам, поддерживаемым регулятивными структурами, которые требуют четкой маркировки синтетических добавок и технологических вспомогательных средств. Регулирования Европейского союза[3]European Commission, "Regulation (EU) No 1169/2011 on Food Information to Consumers," ec.europa.eu о пищевых добавках создают более строгие пути одобрения для синтетических ингредиентов, сохраняя упрощенные процессы для натурально-производных альтернатив. Процесс одобрения пищевых добавок FDA все больше подчеркивает данные по безопасности для синтетических соединений, сохраняя пути GRAS для натуральных ингредиентов с установленными профилями безопасности. Эта регулятивная среда создает конкурентные преимущества для альтернатив на основе крахмала над синтетическими добавками в применениях, требующих позиционирования чистой этикетки. Акцент правительственных агентств по защите потребителей на прозрачности ингредиентов укрепляет рыночный спрос на натурально-производные модификации крахмала над химически обработанными альтернативами.

Сегментный анализ

По типу: Фармацевтические применения стимулируют специализированный рост

Циклодекстрин появляется как быстрорастущий сегмент со среднегодовым темпом роста 5,13% до 2030 года, стимулируемый одобрениями FDA для фармацевтических применений, где его уникальная молекулярная структура обеспечивает улучшение растворимости лекарств и составы контролируемого высвобождения. Признание FDA циклодекстринов как безопасных эксципиентов в системах доставки лекарств поддерживает коммерческую жизнеспособность в множественных терапевтических категориях. Мальтодекстрин командует 34,36% рыночной доли в 2024 году, отражая его универсальность как наполняющего агента и носителя вкуса с установленным статусом GRAS в пищевых применениях. Глюкозные сиропы поддерживают устойчивый спрос в хлебопекарных применениях, поддерживаемые стандартами Кодекса ФАО, которые признают их функциональные преимущества в обработанных продуктах питания. Декстрины выигрывают от расширяющихся промышленных применений в клеях и биоразлагаемой упаковке, где экологические регулирования отдают предпочтение натурально-производным альтернативам.

Недавние регулятивные одобрения для фармацевтических составов на основе циклодекстрина демонстрируют эволюцию сегмента к сложным платформам доставки лекарств, с применениями, распространяющимися на множественные терапевтические области. Типологическая сегментация все больше отражает требования соответствия регулятивным нормам, а не традиционные товарные категории, при этом специализированные дериваты командуют премиальным ценообразованием через техническую дифференциацию и установленные пути одобрения. Модифицированные циклодекстрины получают регулятивное признание за улучшенные свойства растворимости, создавая возможности для специфических для применения деривативов на фармацевтических и нутрицевтических рынках.

По источнику: Соответствие регулятивным требованиям стимулирует диверсификацию

Тапиока представляет быстрорастущий источник со среднегодовым темпом роста 4,88% до 2030 года, выигрывая от своих натурально безглютеновых свойств и соответствия регулированиям чистой этикетки на глобальных рынках. Кукуруза доминирует с рыночной долей 63,22% в 2024 году, поддерживаемая установленными стандартами качества USDA и комплексной инфраструктурой цепочки поставок, которая обеспечивает постоянное качество и соответствие регулятивным требованиям. Дериваты на основе пшеницы обслуживают специализированные применения на европейских рынках, где стандарты качества ЕС поддерживают премиальное позиционирование в пищевых применениях. Картофельный крахмал командует премиальным ценообразованием в применениях, требующих превосходных пленкообразующих свойств, поддерживаемый регулятивным признанием его функциональных преимуществ. Рисовый крахмал набирает важность на азиатских рынках, где местные регулирования безопасности пищевых продуктов поддерживают его использование в традиционных и современных пищевых применениях.

Стратегии диверсификации источников отражают соображения управления регулятивными рисками, при этом компании поддерживают множественные одобрения источников для обеспечения стойкости цепочки поставок, несмотря на регулятивные изменения. Сравнительный регулятивный статус различных источников крахмала создает возможности сегментации рынка, при этом органические и без ГМО сертификации обеспечивают премиальное позиционирование в сегментах потребителей, заботящихся о здоровье. Регулятивные структуры, управляющие сельскохозяйственными входными данными и методами обработки, все больше влияют на решения по выбору источников, отдавая предпочтение поставщикам с комплексными программами соответствия.

По форме: Регулирования обработки формируют рыночную динамику

Жидкие дериваты растут со среднегодовым темпом роста 4,61% до 2030 года, стимулируемые промышленными применениями обработки, где руководящие принципы надлежащей производственной практики FDA отдают предпочтение системам непрерывной обработки. Порошковая форма поддерживает доминирование с рыночной долей 78,28% в 2024 году, отражая регулятивные преимущества в стабильности хранения и соответствии транспортировке на международных рынках. Сегментация по форме отражает регулятивные требования для безопасности пищевых продуктов и контроля качества, при этом порошковые формы предлагают преимущества в микробиологической стабильности и продлении срока хранения. Регулирования обработки все больше влияют на выбор формы, при этом жидкие формы предпочитаются в применениях, требующих точного дозирования и смешивания под контролируемыми условиями.

Недавние разработки в технологии обработки обеспечивают модификации формы, которые соответствуют экологическим регулированиям, сохраняя функциональные характеристики производительности. Выбор между порошковыми и жидкими формами все больше зависит от требований соответствия регулятивным нормам, при этом жидкие формы выгодны в фармацевтических применениях, требующих стерильных условий обработки. Инновации в разработке форм включают регулятивно-соответствующие технологии инкапсуляции, которые защищают чувствительные дериваты во время хранения и транспортировки.

По применению: Регулятивные пути обеспечивают фармацевтический рост

Фармацевтические применения появляются как быстрорастущий сегмент со среднегодовым темпом роста 5,41% до 2030 года, стимулируемые путями одобрения FDA и EMA, которые признают производные крахмала как безопасные и эффективные эксципиенты в лекарственных составах. Применения в пищевой промышленности и напитках командуют рыночной долей 66,14% в 2024 году, поддерживаемые комплексными регулятивными структурами, которые устанавливают параметры безопасности для ингредиентов на основе крахмала в множественных пищевых категориях. Применения в личной гигиене выигрывают от регулирований FDA по косметике, которые признают функциональные свойства производных крахмала в топических составах. Применения в корме для животных обеспечивают стабильный спрос на дериваты низкого класса, поддерживаемый регулированиями безопасности кормов USDA, которые обеспечивают качество и безопасность продукта.

Рост фармацевтического сегмента отражает регулятивное принятие составов на основе циклодекстрина, при этом установленные пути одобрения обеспечивают коммерческую жизнеспособность в терапевтических категориях. В пищевых применениях регулятивные структуры все больше отдают предпочтение натурально-производным модификациям крахмала над синтетическими альтернативами, создавая конкурентные преимущества для соответствующих поставщиков. Стратегии диверсификации применений позволяют компаниям использовать регулятивную экспертизу в множественных секторах, снижая зависимость от единичных категорий применений.

Географический анализ

Северная Америка поддерживает рыночное лидерство с долей 36,23% в 2024 году, поддерживаемая комплексными регулятивными структурами FDA, которые устанавливают четкие пути для одобрения производных крахмала в пищевых и фармацевтических применениях. Регион выигрывает от стандартов качества сельского хозяйства USDA, которые обеспечивают постоянное снабжение сырьем и установленные надлежащие производственные практики, которые поддерживают экспортную конкурентоспособность. Регулятивная стабильность в фармацевтических применениях создает конкурентные преимущества для североамериканских поставщиков, при этом пути одобрения FDA обеспечивают премиальное позиционирование на глобальных рынках. Зрелая регулятивная среда региона поддерживает инновации в специализированных применениях, сохраняя стандарты безопасности, которые обеспечивают защиту потребителей.

Азиатско-Тихоокеанский регион появляется как быстрорастущий регион со среднегодовым темпом роста 5,23% до 2030 года, стимулируемый инициативами регулятивной гармонизации по рынкам АСЕАН, которые создают стандартизированные пути одобрения для производных крахмала. Региональные структуры безопасности пищевых продуктов все больше выравниваются с международными стандартами, снижая затраты на соответствие для многонациональных поставщиков, обеспечивая качество и безопасность продукта. Рост региона отражает расширяющиеся возможности фармацевтического производства, поддерживаемые регулятивными структурами, которые признают международные стандарты качества. Правительственные инициативы, продвигающие индустриализацию пищевой переработки, создают спрос на технически сложные производные крахмала, которые соответствуют эволюционирующим требованиям безопасности.

Европа демонстрирует устойчивый рост, поддерживаемый комплексными оценками безопасности EFSA, которые устанавливают четкие руководящие принципы для применений производных крахмала в пищевых и фармацевтических секторах. Строгая регулятивная структура региона создает барьеры для входа, защищая установленных поставщиков с одобренными продуктовыми портфолио и комплексными программами соответствия. Экологические регулирования ЕС отдают предпочтение биоразлагаемым материалам на основе крахмала над альтернативами на основе нефти, создавая рыночные возможности для применений устойчивой упаковки. Фокус региона на устойчивости стимулирует регулятивную поддержку натурально-производных модификаций крахмала, которые соответствуют принципам циркулярной экономики и стандартам защиты окружающей среды.

Конкурентный ландшафт

Рынок производных крахмала показывает низкий индекс фрагментации. Эта структура проистекает из регулятивных барьеров, которые выгодны установленным компаниям, обладающим комплексными портфолио одобрений и системами контроля качества. Конкурентный ландшафт фокусируется на соответствии регулятивным требованиям и технической дифференциации, а не на цене, поскольку компании инвестируют в возможности обеспечения качества и регулятивную экспертизу для обслуживания премиальных рыночных сегментов. Компании с существующими одобрениями FDA и EFSA поддерживают конкурентные преимущества, в то время как новые участники сталкиваются с высокими затратами на соответствие регулятивным требованиям, которые ограничивают вход на рынок. Ведущие компании на рынке производных крахмала, такие как Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Inc. и Tate & Lyle Plc, отличаются через инновации, широкие продуктовые портфолио и значительные производственные мощности.

Эти игроки фокусируются на разработке новых применений производных крахмала в зарождающихся секторах, таких как биотопливо и биопластики, что усиливает их рыночную долю. Дополнительно, их способность адаптироваться к эволюционирующим потребительским предпочтениям, особенно в пищевой промышленности, предлагая производные крахмала чистой этикетки и без ГМО, позиционирует их как рыночных лидеров. Процессы производства производных крахмала, используемые этими компаниями, непрерывно совершенствуются для улучшения эффективности и устойчивости.

Значительная тенденция на рынке производных крахмала - это переход к устойчивым и чистой этикетки продуктам, стимулируемый потребительским спросом на более здоровые и экологически дружественные опции. Компании инвестируют в устойчивое снабжение сырьем и улучшение эффективности производства для снижения их экологического следа. Другой критический фактор успеха - это способность настраивать продукты для соответствия конкретным требованиям отрасли, особенно в быстро эволюционирующем секторе пищевой промышленности и напитков. Фирмы, которые могут выравниваться с этими тенденциями, готовы к продолжающемуся росту и рыночному лидерству.

Лидеры индустрии производных крахмала

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Ingredion Inc.

-

Tate & Lyle Plc

-

Roquette Frères S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июль 2024: Arla Foods Ingredients получила одобрение от Управления по контролю за продуктами и лекарствами США для своих гидролизатов сывороточного белка, разработанных для помощи в управлении аллергией и содействии комфорту кишечника в детских смесях. FDA подтвердила, что четыре ингредиента из линеек Peptigen и Lacprodan компании квалифицируются как пептоны согласно Кодексу федеральных регулирований США. Следовательно, эти ингредиенты авторизованы для использования в питании ранней жизни.

- Июнь 2024: Tate & Lyle объявила о приобретении CP Kelco за 1,8 млрд долларов США для создания ведущего глобального бизнеса специализированных решений для пищевой промышленности и напитков, расширяя возможности в применениях подслащивания и обогащения.

- Май 2024: Omnia Europe SA, глобальный производитель специализированного крахмала и деривативов, обслуживающий пищевые, кормовые и биоиндустриальные сектора, имеет штаб-квартиру в Констанце, Румыния. В ответ на эволюционирующие рыночные требования для растительных, питательных и экономически эффективных решений, компания объявляет стратегические инвестиции, направленные на диверсификацию своего продуктового портфолио и решений. Эти инвестиции делаются с приверженностью к безопасности, ответственности и устойчивости.

- Январь 2024: Green Plains Inc., пионер в агро-технологиях, завершила строительство первой в отрасли полномасштабной установки технологии чистого сахара (CST) на своем биоперерабатывающем заводе в Шенандоа, Айова. Это революционное предприятие может похвастаться первым в отрасли процессом декстрозы и глюкозы с низким углеродным следом на сухой мельнице, достигая углеродного следа на 40% ниже, чем конкурирующие альтернативы. Более того, инновации от их дочерней компании с контрольным пакетом акций, Fluid Quip Technologies (FQT), предоставляют Green Plains конкурентное преимущество в производстве разнообразных высококачественных ингредиентов.

Область применения глобального отчета по рынку производных крахмала

Производные крахмала относятся к модификациям, которые изменяют химическую структуру конкретных единиц d-глюкопиранозила в молекуле. Обычно эти модификации охватывают процессы, такие как окисление, эстерификация или этерификация.

Рынок изучается для различных типов производных крахмала, таких как мальтодекстрин, циклодекстрин, глюкозные сиропы, гидролизаты, модифицированный крахмал и другие. Различные источники, из которых производятся производные крахмала, включают кукурузу, пшеницу, кассаву, картофель и другие источники. Его широкое применение в различных отраслях конечного пользователя, таких как пищевая промышленность и напитки, корма, бумажная промышленность, фармацевтическая промышленность, биоэтанол, косметика и другие промышленные применения. Также рынок производных крахмала дополнительно изучается для потенциальных стран в каждом регионе, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Оценка размера рынка была выполнена в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Глюкозные сиропы |

| Кукурузный сироп с высоким содержанием фруктозы (HFCS) |

| Мальтодекстрин |

| Циклодекстрин |

| Декстрины |

| Другие |

| Кукуруза |

| Пшеница |

| Картофель |

| Тапиока |

| Другие |

| Порошок |

| Жидкость |

| Пищевая промышленность и напитки | Хлебопекарная |

| Кондитерская | |

| Напитки | |

| Другие | |

| Фармацевтическая | |

| Личная гигиена и косметика | |

| Корм для животных | |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Глюкозные сиропы | |

| Кукурузный сироп с высоким содержанием фруктозы (HFCS) | ||

| Мальтодекстрин | ||

| Циклодекстрин | ||

| Декстрины | ||

| Другие | ||

| По источнику | Кукуруза | |

| Пшеница | ||

| Картофель | ||

| Тапиока | ||

| Другие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Пищевая промышленность и напитки | Хлебопекарная |

| Кондитерская | ||

| Напитки | ||

| Другие | ||

| Фармацевтическая | ||

| Личная гигиена и косметика | ||

| Корм для животных | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка производных крахмала?

Рынок производных крахмала оценивается в 45,93 млрд долларов США в 2025 году и прогнозируется достичь 55,52 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке?

Мальтодекстрин занимает наибольшую долю 34,36%, поддерживаемый широким использованием в качестве наполняющего агента в напитках и быстрорастворимых продуктах.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 5,23% с 2025 по 2030 год, стимулируемый согласованными регулированиями и растущим спросом на нутрицевтики.

Почему циклодекстрины набирают обороты?

Регулятивные одобрения для систем доставки лекарств на основе циклодекстрина улучшают растворимость и продлевают высвобождение, стимулируя среднегодовой темп роста 5,13% для этого сегмента.

Последнее обновление страницы: