Размер и доля рынка страхования имущества и от несчастных случаев в США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

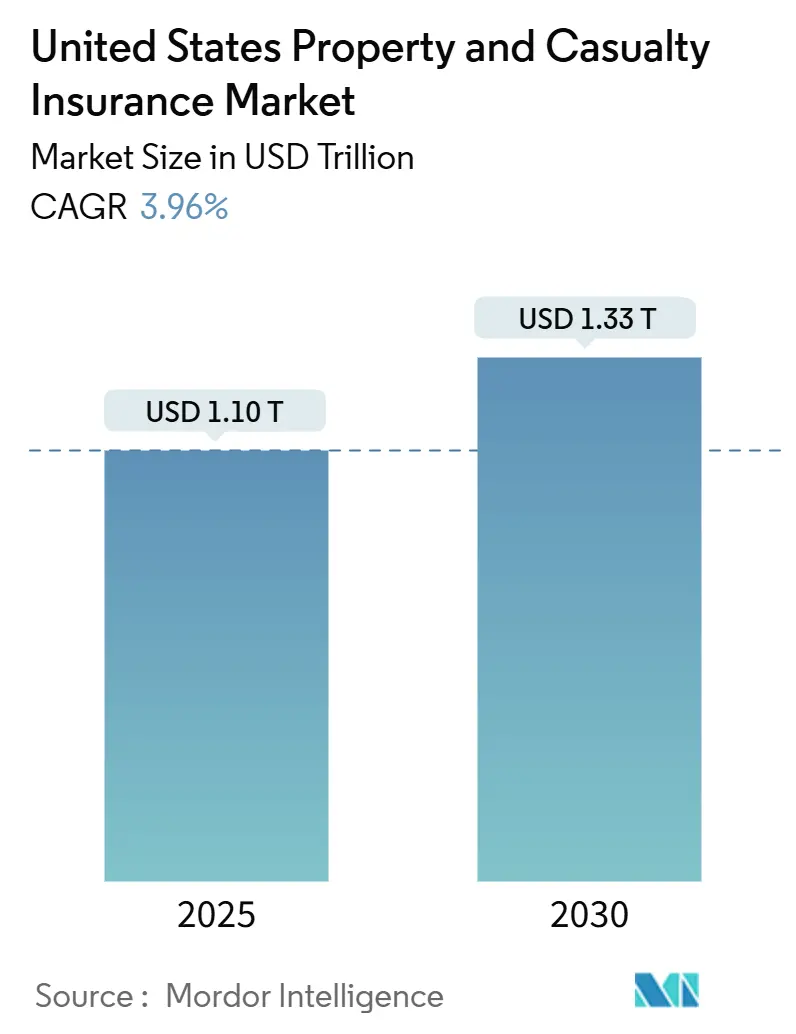

| Размер Рынка (2025) | 1.10 Триллион долларов США |

| Размер Рынка (2030) | 1.33 Триллион долларов США |

| Темп роста (2025 - 2030) | 3.96% CAGR |

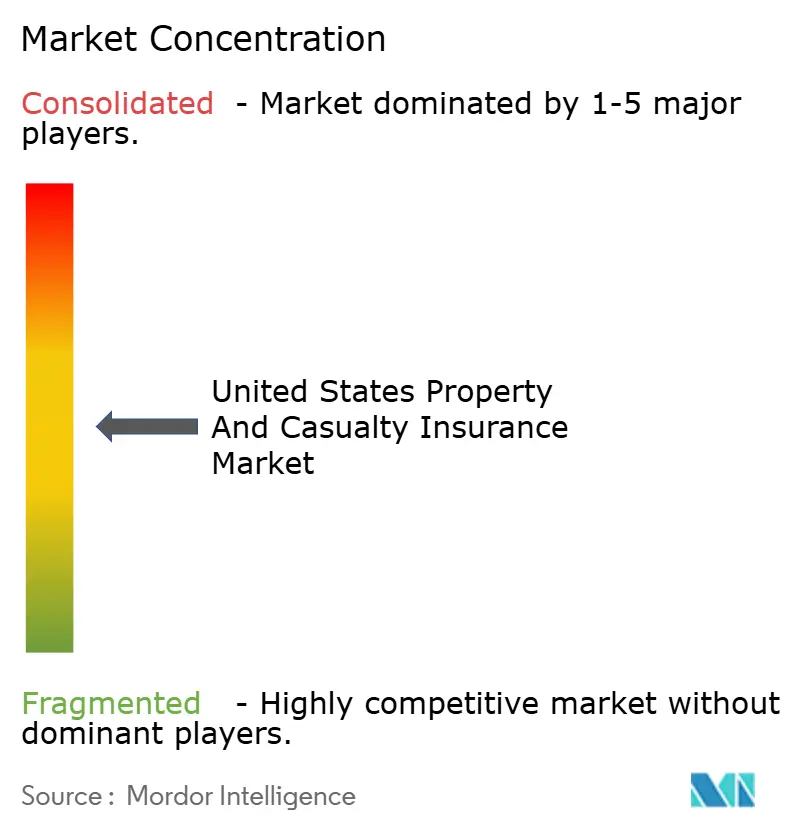

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования имущества и от несчастных случаев в США от Mordor Intelligence

Рынок страхования имущества и от несчастных случаев в США был оценен в 1,10 трлн долларов США в 2025 году и, по прогнозам, достигнет 1,33 трлн долларов США к 2030 году, растя с CAGR 3,96%. Рост премий в основном является функцией связанных с инфляцией корректировок тарифов, при этом участники сосредотачиваются на сохранении маржи, а не на чистом расширении объемов. Решительное возвращение к прибыльности андеррайтинга принесло прибыль в 2024 году после значительного убытка в 2023 году, подчеркнув устойчивость сектора. Технологические инвестиции в телематику, искусственный интеллект и встроенные модели распределения изменяют точность ценообразования и стратегии привлечения клиентов. Между тем более высокая доходность с фиксированным доходом расширяет инвестиционные спреды, давая страховщикам дополнительную толерантность к краткосрочной волатильности андеррайтинга. Конкурентная интенсивность растет, поскольку крупнейшие игроки используют масштаб и аналитику данных для консолидации доли, особенно в автомобильных линиях, где телематическое рейтингование теперь стало мейнстримом.

Ключевые выводы отчета

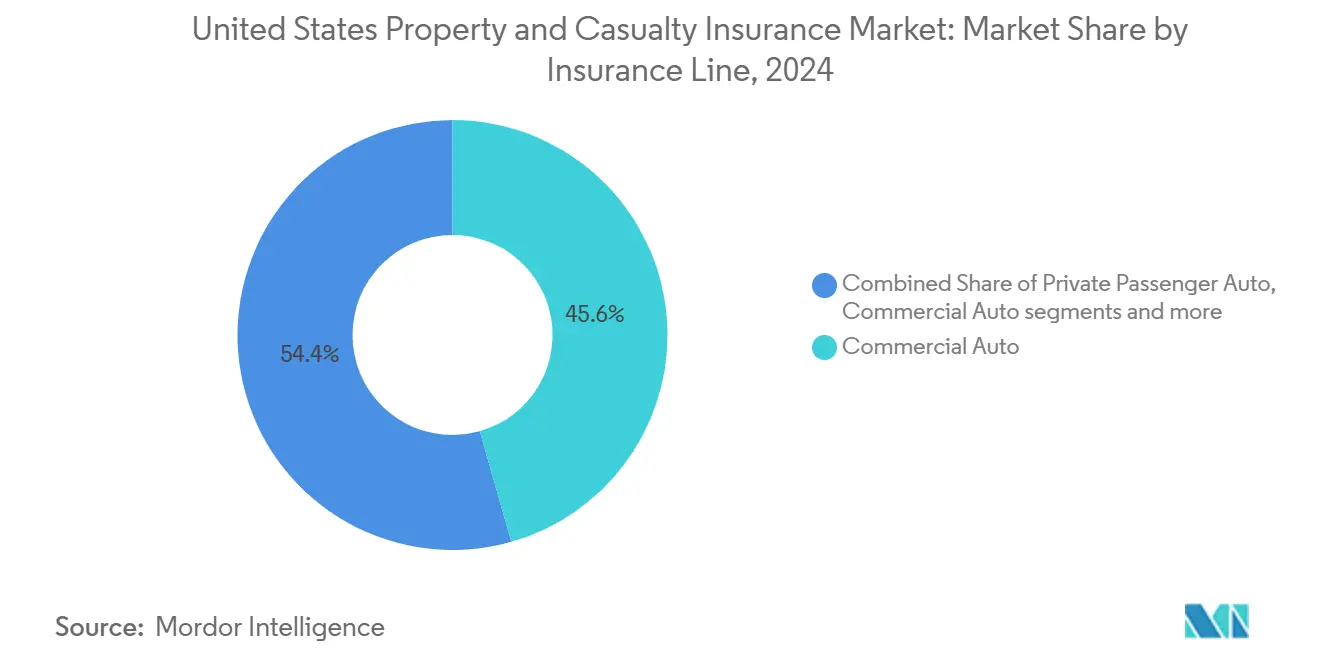

- По видам страхования коммерческое автострахование лидировало с 45,63% доли доходов в 2024 году; специальные линии прогнозируются к расширению с CAGR 5,61% до 2030 года.

- По каналам распределения независимые агенты и брокеры удерживали 64,34% доли рынка страхования имущества и от несчастных случаев в 2024 году, в то время как цифровые и иншуртех платформы прогнозируются к росту с CAGR 6,34% до 2030 года.

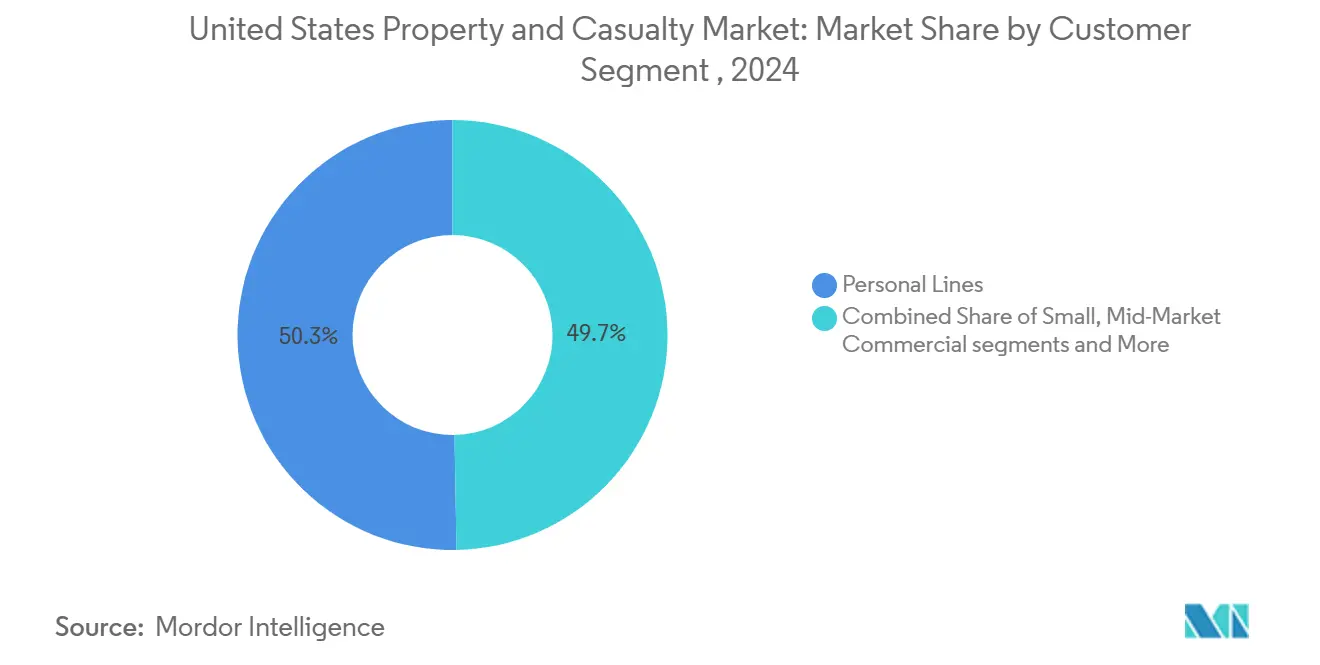

- По клиентским сегментам личные линии составили 50,32% доли размера рынка страхования имущества и от несчастных случаев в 2024 году, а малый коммерческий сегмент развивается с CAGR 4,56% до 2030 года.

- По регионам Нью-Йорк захватил 32,34% доли доходов в 2024 году; ожидается, что его рынок будет расти с CAGR 4,34% до 2030 года.

Тренды и инсайты рынка страхования имущества и от несчастных случаев в США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанный с инфляцией рост премий | +1.2% | Калифорния, Техас, Флорида, общенациональный | Краткосрочный (≤ 2 года) |

| Внедрение телематики и страхования на основе использования | +0.8% | Общенациональный, раннее лидерство в штатах Progressive и State Farm | Среднесрочный (2-4 года) |

| Попутный ветер ставок Федеральной резервной системы | +0.6% | Общенациональный | Краткосрочный (≤ 2 года) |

| Андеррайтинг на основе ИИ и эффективность урегулирования убытков | +0.4% | Сосредоточено в крупных страховщиках | Долгосрочный (≥ 4 года) |

| Партнерства встроенного страхования | +0.3% | Автомобильные и технологические центры | Среднесрочный (2-4 года) |

| Растущий спрос на кибер-ответственность | +0.2% | Технологические и финансовые центры | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Усиленный связанный с инфляцией рост премий

Ставки страхования имущества резко выросли в 2024 году, поскольку страховщики стремились привести ценообразование в соответствие с растущей инфляцией стоимости замещения, что привело к двузначному росту в регионах, подверженных катастрофам. Игроки опирались на системы рейтингования в реальном времени, которые корректируются с учетом затрат на сырьевые товары и рабочую силу, создавая спред между предпочтительными и проблемными рисками. Стратегия укрепила маржу андеррайтинга и ускорила признание премий, ограничивая при этом объемы нового бизнеса. Клиенты с сильными профилями риска выиграли от скромных корректировок, тогда как проблемные классы столкнулись с быстрой эскалацией, изменяя тактику привлечения клиентов на рынке страхования имущества и от несчастных случаев. Продолжающаяся инфляция строительных затрат предполагает, что дисциплина тарифов останется центральной для стабильности прибылей до 2026 года.

Растущее внедрение телематики и UBI

Progressive раскрыл, что более 60% новых автополисов теперь включают участие в телематике, сигнализируя о массовом принятии страхования на основе использования[1]Progressive Corporation, "2024 Annual Report," progressive.com . Поведенческие данные обеспечивают детальную сегментацию, снижая коэффициенты убыточности и позволяя конкурентное ценообразование для водителей с низким риском. Berkshire Hathaway сообщил о росте прибыли от автомобильного андеррайтинга, приписывая прибыль отбору рисков на основе данных и индивидуализированному ценообразованию. Аналитика мошенничества машинного обучения дополнительно сокращает утечку претензий, экономя игрокам 15-20% на подозрительных убытках. По мере распространения телематики на коммерческие флоты, ожидается, что объем премий на рынке страхования имущества и от несчастных случаев будет следовать за пройденными милями, а не статическим количеством транспортных средств, изменяя модели прогнозирования для автомобильных сегментов.

Попутный ветер ставок ФРС, повышающий инвестиционный доход

Средняя доходность портфеля выросла до 4,2% к декабрю 2024 года, удвоив уровень 2021 года и повысив толерантность комбинированного коэффициента для мультилинейных игроков[2]Federal Reserve, "Monetary Policy Release December 2024," federalreserve.gov. Дополнительный инвестиционный доход позволяет страховщикам агрессивно конкурировать в областях роста, при этом все еще достигая целевых показателей рентабности собственного капитала. Менеджеры балансов формируют лестницу сроков погашения и добавляют позиции с плавающей ставкой для смягчения дюрационного риска в случае будущих повышений. Фирмы с внутренними управляющими активами захватывают премии ликвидности, недоступные коллегам, расширяя спред-доход на 20-30 базисных пунктов. Структурный сдвиг в доходности поддерживает устойчивый рост прибыли для рынка страхования имущества и от несчастных случаев в течение прогнозного горизонта.

Прирост эффективности андеррайтинга и урегулирования убытков на основе ИИ

Девяносто девять процентов опрошенных игроков имеют активные программы генеративного ИИ, которые автоматизируют рутинные претензии от первого уведомления до урегулирования в течение часов[3]International Risk Management Institute, "2024 Insurance Market Conditions," irmi.com. Ранние адаптеры сообщили об улучшении коэффициента убыточности на 25-30% в течение 18 месяцев после развертывания. ИИ-системы оценивают тысячи переменных одновременно, уменьшая человеческую предвзятость и неблагоприятный отбор. На стороне претензий компьютерное зрение ускоряет оценку ущерба, в то время как прогностические оценки мошенничества направляют файлы высокого риска к специализированным командам. Экономия затрат проходит через коэффициенты расходов, предоставляя технологическим лидерам гибкость ценообразования, которая расширяет конкурентное преимущество на рынке страхования имущества и от несчастных случаев.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация катастрофических убытков и стоимости перестрахования | -1.1% | Прибрежные штаты, Калифорния, Флорида | Краткосрочный (≤ 2 года) |

| Адекватность резервов и инфляция убыточности | -0.8% | Общенациональный | Среднесрочный (2-4 года) |

| Социальная инфляция ядерного вердикта | -0.6% | Юрисдикции, благоприятные для истцов | Долгосрочный (≥ 4 года) |

| Увеличение частоты вторичных опасностей | -0.4% | Средний Запад и Юго-Восток | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация катастрофических убытков и стоимости перестрахования

Застрахованные убытки от стихийных бедствий достигли 154 млрд долларов США во всем мире в 2024 году, при этом только лесные пожары в Калифорнии составили до 40 млрд долларов США. Возобновления перестраховочных договоров отразили повышение тарифов на 15-25% для программ, подверженных катастрофам, заставляя первичных страховщиков либо передавать больше риска, либо перекладывать более высокие затраты на страхователей. Калифорнийский план FAIR теперь несет 458 млрд долларов США рисков против 200 млн долларов США профицита, иллюстрируя системный стресс в остаточных рынках. Повышенная частота катастроф давит на рынок страхования имущества и от несчастных случаев к принятию моделирования в реальном времени и динамического ценообразования для поддержания маржи платежеспособности.

Социальная инфляция, обусловленная ядерным вердиктом

Тяжесть претензий по ответственности растет на 7% ежегодно, подпитываемая расширенным финансированием судебных процессов и площадками, благоприятными для истцов. Вердикты коммерческого автострахования, превышающие 10 млн долларов США, сместили кривые стоимости убытков, заставляя игроков урезать лимиты и повышать точки привязки. Мощности в зонтичных слоях сократились на 30-40% для секторов высокого риска, при этом повышение тарифов превысило 35% в определенных юрисдикциях. Если импульс реформы правонарушений не ускорится, социальная инфляция будет продолжать разъедать маржу андеррайтинга на рынке страхования имущества и от несчастных случаев.

Сегментный анализ

По видам страхования: коммерческое автострахование сохраняет лидерство

Коммерческое автострахование генерировало 45,63% прямых премий 2024 года, закрепляя рынок страхования имущества и от несчастных случаев через требования обязательного покрытия и эскалацию грузовой деятельности. Флоты с телематикой предоставляют богатую данными среду, которая поддерживает индивидуализированное ценообразование, сдерживая ухудшение коэффициента убыточности в сегменте, исторически страдавшем от инфляции тяжести. Специальные линии, такие как кибер, морское, внутреннее страхование и поручительство, прогнозируются к росту с CAGR 5,60% до 2030 года, поскольку предприятия сталкиваются с новыми цифровыми рисками и рисками цепочки поставок. Размер рынка страхования имущества и от несчастных случаев для специальных продуктов ожидается к значительному расширению, поскольку федеральные расходы на инфраструктуру стимулируют спрос на поручительские облигации.

Страховщики домовладельцев ограничивают подверженность катастрофам, в то время как частное пассажирское автострахование сталкивается с препятствиями инфляции деталей, которые сжимают маржу андеррайтинга. Компенсация работникам продолжает свой прибыльный ход с седьмым подряд комбинированным коэффициентом ниже 90% в 2024 году. Линии ответственности борются под давлением социальной инфляции, подталкивая повышение тарифов к высоким однозначным цифрам, поскольку игроки защищают силу резервов. Рост поручительства усиливается Актом инвестиций в инфраструктуру и рабочие места на 1,2 трлн долларов США, который требует гарантий исполнения по проектам, финансируемым из федерального бюджета, и расширяет долю рынка страхования имущества и от несчастных случаев для специалистов по облигациям.

По каналам распределения: независимые агенты остаются ключевыми

Независимые агенты и брокеры захватили 64,34% написанных премий 2024 года, поддерживая ориентированную на отношения ткань рынка страхования имущества и от несчастных случаев. Их консультативная роль ценится в сложных передачах рисков, даже поскольку самообслуживающие порталы игроков набирают обороты. Данные о доходах показывают, что 75% агентств продемонстрировали рост верхней линии в 2024 году, несмотря на скромное снижение общего количества агентств. Цифровые платформы, однако, масштабируются с CAGR 6,34%, конвертируя чувствительных к цене покупателей через упрощенные интерфейсы и мгновенное связывание.

Традиционные агенты внедряют электронную подпись и инструменты автоматизации маркетинга для сохранения релевантности, в то время как кэптивы борются со сжатием маржи, поскольку материнские компании удваивают расходы прямо потребителю. Оптовые каналы и MGA получают прибыль от напряжения мощностей допущенного рынка, направляя проблемные классы в избыточные и избыточные линии. Конкурентное взаимодействие расширяет размер рынка страхования имущества и от несчастных случаев, доступный для технологически поддерживаемых посредников, не исключая критическую консультативную роль местных агентов.

По клиентским сегментам: личные линии имеют преимущество масштаба

Личные линии составляли 50,32% премий 2024 года, предлагая надежные денежные потоки и потенциал перекрестных продаж в пакетах авто-дом. Подверженность катастрофам продолжает бросать вызов прибыльности, однако обязательное автомобильное покрытие обеспечивает базовый спрос в экономических циклах. Прогнозируется, что малый коммерческий бизнес расширится с CAGR 4,56% до 2030 года, подпитываемый упрощенным цифровым онбордингом и партнерствами встроенного страхования, которые снижают затраты на привлечение клиентов. Эти прибыли поднимают долю рынка страхования имущества и от несчастных случаев сегмента в фрагментированной вселенной малого бизнеса.

Покупатели среднего рынка и крупного коммерческого сектора сталкиваются с более жестким андеррайтинговым контролем, поскольку тенденции ядерного вердикта раздувают лимиты ответственности. Специализированные аккаунты, требующие глобальной программной координации, опираются на техническую силу мультилинейных игроков, поддерживая адекватность премий, несмотря на конкурентное давление. Расширенные пороги облигаций Администрации малого бизнеса стимулируют выпуск поручительств среди ремесел, ранее недообслуживаемых, увеличивая размер рынка страхования имущества и от несчастных случаев для решений облигаций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Нью-Йорк внес 32,34% национальных премий в 2024 году и прогнозируется к росту с CAGR 4,34% до 2030 года, поддерживаемый сбалансированным регулятивным надзором и разнообразной экономической базой. Плотные городские концентрации недвижимости и оживленный финансовый сектор способствуют устойчивому спросу на покрытие ответственности, имущества и специальности. Законодательные реформы, поощряющие адекватность тарифов, привлекли дополнительных игроков, сохраняя мощность обильной и ценообразование дисциплинированным.

Рынок Калифорнии резко контрастирует. Подверженность лесным пожарам и ценовые ограничения заставили крупных страховщиков сократить новый бизнес, увеличив полисы плана FAIR на 276% между 2018 и 2024 годами. Мандаты комиссара, требующие от игроков обслуживания проблемных зон, стремятся восстановить баланс, но сталкиваются с сопротивлением из-за нагрузки на капитал. Премии Техаса выросли из-за убытков от суровой погоды; тарифы домовладельцев выросли на 54,5% за пять лет и продолжают опережать национальные средние. Флорида показывает предварительную стабилизацию после реформ правонарушений 2023 года, которые ограничили злоупотребления назначением льгот, привлекая новых участников, несмотря на постоянную волатильность ураганов.

Карманы роста появляются в штатах Горного Запада и Юго-Востока, поскольку миграция населения стимулирует начало жилищного строительства и регистрации транспортных средств. Однако растущая частота вторичных опасностей - град, конвективные штормы и внезапные наводнения - требует уточненного моделирования катастроф для поддержания прибыльности. Географическая диверсификация остается основной стратегической защитой, побуждая игроков перераспределять капитал из напряженных прибрежных зон во внутренние рынки, где регулятивные режимы позволяют ценообразование на основе риска. Динамика подкрепляет важность специфических для штата законодательных и судебных климатов в формировании рынка страхования имущества и от несчастных случаев.

Конкурентная среда

Десять крупнейших игроков контролировали более половины прямых премий в 2024 году, указывая на умеренную концентрацию, в то время как пять крупнейших автостраховщиков захватили большинство премий сегмента, выросли на 110 базисных пунктов с 2023 года. Эффект масштаба в аналитике данных, маркетинговых расходах и закупке перестрахования продолжает расширять разрывы в производительности. Progressive увеличил премии на 24,5% в 2024 году, используя телематику и мастерство прямого распределения.

Стратегический фокус расходится. Ориентированные на рост страховщики активно инвестируют в платформы ИИ-андеррайтинга, в то время как игроки, ориентированные на прибыль, подрезают неприбыльные книги и перераспределяют капитал в специальные линии с дисциплинированной адекватностью тарифов. Альянсы встроенного страхования с ритейлерами и автопроизводителями открывают свежие доходные пути для гибких игроков, тогда как отстающие рискуют уступить долю в быстро масштабирующихся нишах, таких как кибер. М&А активность, примером которой является покупка Marsh McLennan McGriff Insurance Services за 7,75 млрд долларов США, подчеркивает стремление к широте распределения и проникновению среднего рынка. Меньшие региональные страховщики сталкиваются с эскалацией технологических затрат, которые бросают вызов самостоятельной конкурентоспособности, поощряя аффилиацию или нишевую специализацию для сохранения жизнеспособности в рамках рынка страхования имущества и от несчастных случаев.

Лидеры отрасли страхования имущества и от несчастных случаев в США

-

State Farm Mutual Automobile Insurance Co.

-

Berkshire Hathaway Inc. (GEICO, National Indemnity)

-

The Progressive Corp.

-

Allstate Corp.

-

Liberty Mutual Holding Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Brown & Brown завершил приобретение Risk Strategies и материнской компании Accession, расширив свой коммерческий брокерский след.

- Февраль 2025: Nationwide согласился купить линию employer stop-loss Allstate за 1,25 млрд долларов США, с ожидаемым закрытием во втором полугодии 2025.

- Январь 2025: SageSure приобрел GeoVera Advantage Insurance Services, расширив мощности имущества, подверженного катастрофам, в Калифорнии.

- Март 2025: NAIC выпустил свою федеральную законодательную повестку на 2025 год, выступающую за государственный регулятивный приоритет и финансирование устойчивости к катастрофам.

Охват отчета по рынку страхования имущества и от несчастных случаев в США

Этот отчет направлен на предоставление детального анализа рынка страхования имущества и от несчастных случаев в Соединенных Штатах. Он фокусируется на рыночной динамике, появляющихся трендах в сегментах и региональных рынках, а также инсайтах по различным типам страхования и каналов распределения. Также он анализирует ключевых игроков и конкурентную среду на рынке страхования имущества и от несчастных случаев в Соединенных Штатах.

| Домовладельцы |

| Частное пассажирское автострахование |

| Коммерческое автострахование |

| Коммерческая недвижимость |

| Компенсация работникам |

| Общая ответственность |

| Специальность (кибер, морское, внутреннее, поручительство) |

| Прямые |

| Независимые агенты / брокеры |

| Кэптивные агенты |

| Банкострахование |

| Цифровые / иншуртех платформы |

| Оптовые / MGA |

| Личные линии |

| Малый коммерческий (МСП) |

| Средний коммерческий рынок |

| Крупный коммерческий и специальность |

| Калифорния |

| Техас |

| Флорида |

| Нью-Йорк |

| Прочие |

| По видам страхования | Домовладельцы |

| Частное пассажирское автострахование | |

| Коммерческое автострахование | |

| Коммерческая недвижимость | |

| Компенсация работникам | |

| Общая ответственность | |

| Специальность (кибер, морское, внутреннее, поручительство) | |

| По каналам распределения | Прямые |

| Независимые агенты / брокеры | |

| Кэптивные агенты | |

| Банкострахование | |

| Цифровые / иншуртех платформы | |

| Оптовые / MGA | |

| По клиентским сегментам | Личные линии |

| Малый коммерческий (МСП) | |

| Средний коммерческий рынок | |

| Крупный коммерческий и специальность | |

| По регионам | Калифорния |

| Техас | |

| Флорида | |

| Нью-Йорк | |

| Прочие |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка страхования имущества и от несчастных случаев в США?

Рынок составляет 1,10 трлн долларов США в 2025 году и прогнозируется достичь 1,33 трлн долларов США к 2030 году, подразумевая CAGR 3,96%.

Насколько доминируют независимые агенты в распределении страхования имущества и от несчастных случаев в США?

Независимые агенты и брокеры удерживали 64,34% написанных премий 2024 года, намного опережая цифровые каналы, несмотря на рост последних с CAGR 6,34%

Какие факторы стимулируют быстрое внедрение телематических программ?

Ценообразование на основе поведения снижает коэффициенты убыточности и предлагает персонализированные скидки, побуждая 60% новых автоклиентов Progressive зарегистрироваться в 2024 году.

Какой штат в настоящее время занимает наибольшую долю премий страхования имущества и от несчастных случаев в США?

Нью-Йорк лидирует с 32,34% национальных премий и прогнозируется к росту с CAGR 4,34% до 2030 года.

Последнее обновление страницы: