Размер и доля рынка мобильного здравоохранения (мобильное здравоохранение)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 130.07 Миллиардов долларов США |

| Размер Рынка (2030) | 403.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 26.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки_Market_1.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мобильного здравоохранения (мобильное здравоохранение) от Mordor интеллект

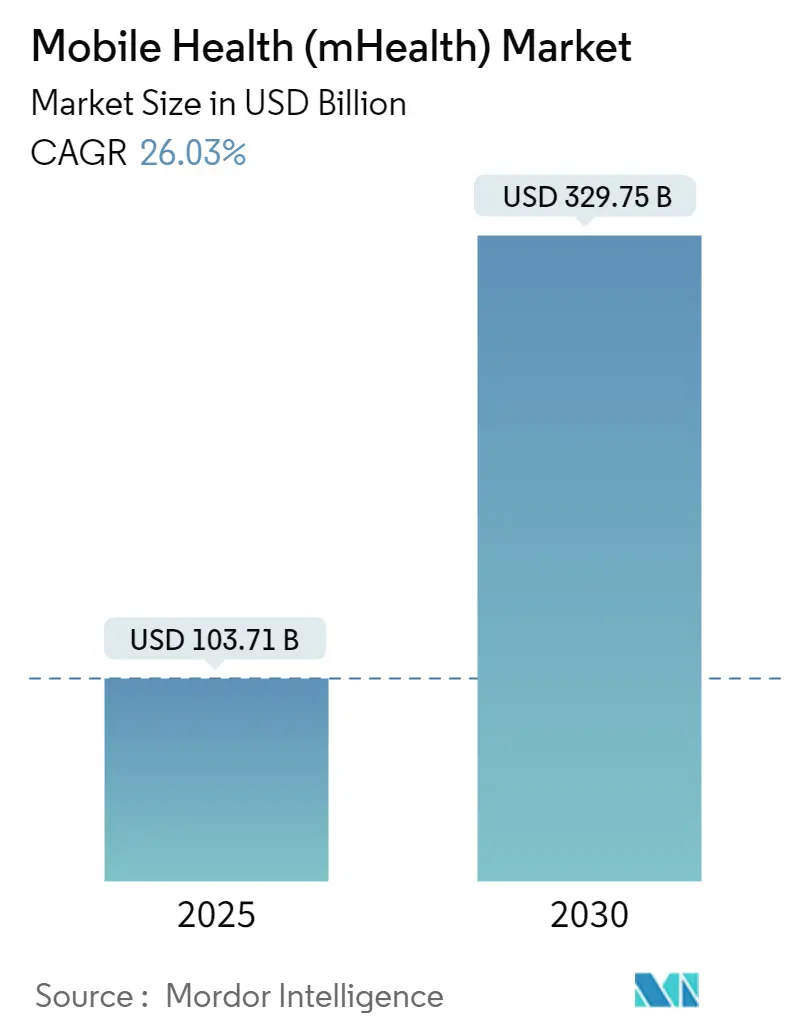

Глобальный рынок мобильного здравоохранения составляет 103,71 млрд долл. США в 2025 году и, по прогнозам, достигнет 329,75 млрд долл. США к 2030 году, развиваясь с устойчивым CAGR 26,03%. Быстрое внедрение смартфонов, снижение цен на передачу данных и слияние искусственного интеллекта с мобильными платформами ускоряют диагностику в реальном времени и персонализированное лечение в масштабе. Рост Азиатско-Тихоокеанского региона начинает подрывать долгосрочное лидерство Северной Америки, заставляя действующих игроков перебалансировать региональные портфели, в то время как новые участники используют благоприятную демографию и поддерживающую государственную политику. Диагностика опережает некогда доминирующий сегмент мониторинга, поскольку портативные датчики больничного уровня переходят в повседневные носимые устройства, изменяя дорожные карты продуктов и переговоры о возмещении расходов. Конкурентная напряженность нарастает, поскольку технологические гиганты, лидеры медицинских устройств и гибкие стартапы борются за владение данными, которые могут закрепить модели регулярных доходов. В то же время развивающиеся правила конфиденциальности и неровные стандарты клинической валидации вносят неопределенность, заставляя как инвесторов, так и поставщиков взвешивать скорость выхода на рынок против долгосрочной устойчивости соответствия требованиям.

Ключевые выводы отчета

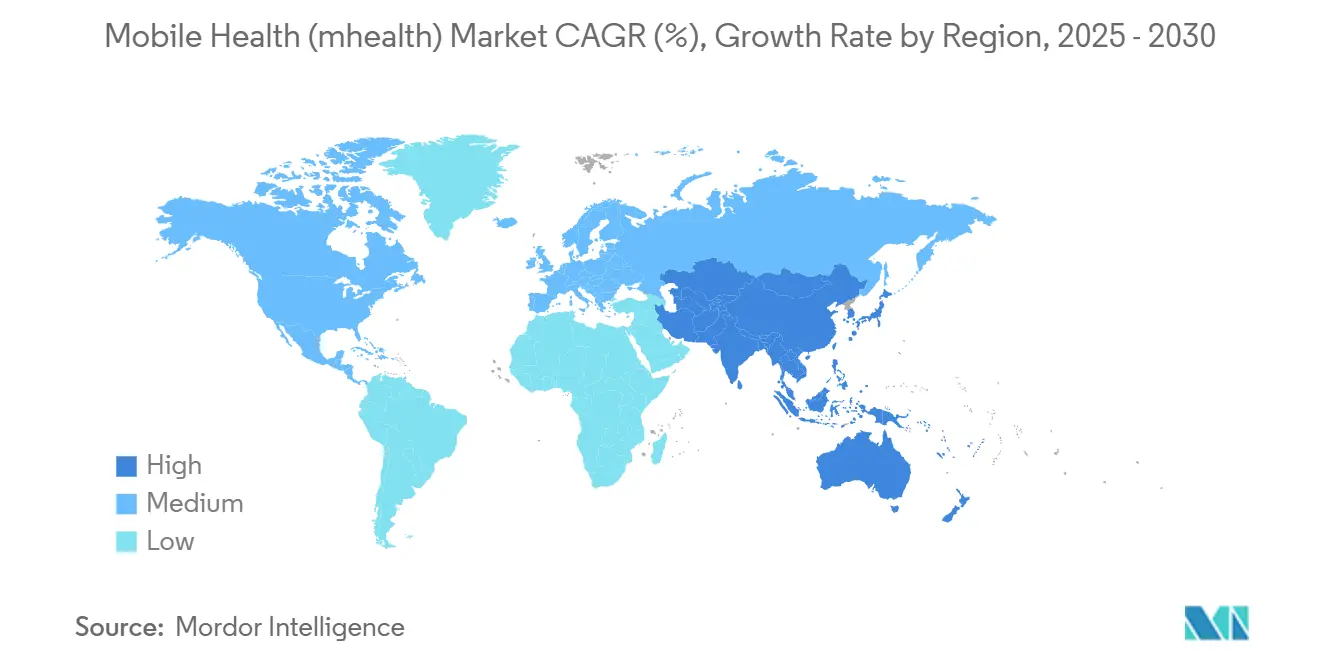

- По географии Северная Америка контролировала 38% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к самому быстрому росту с CAGR 29,9% до 2030 года.

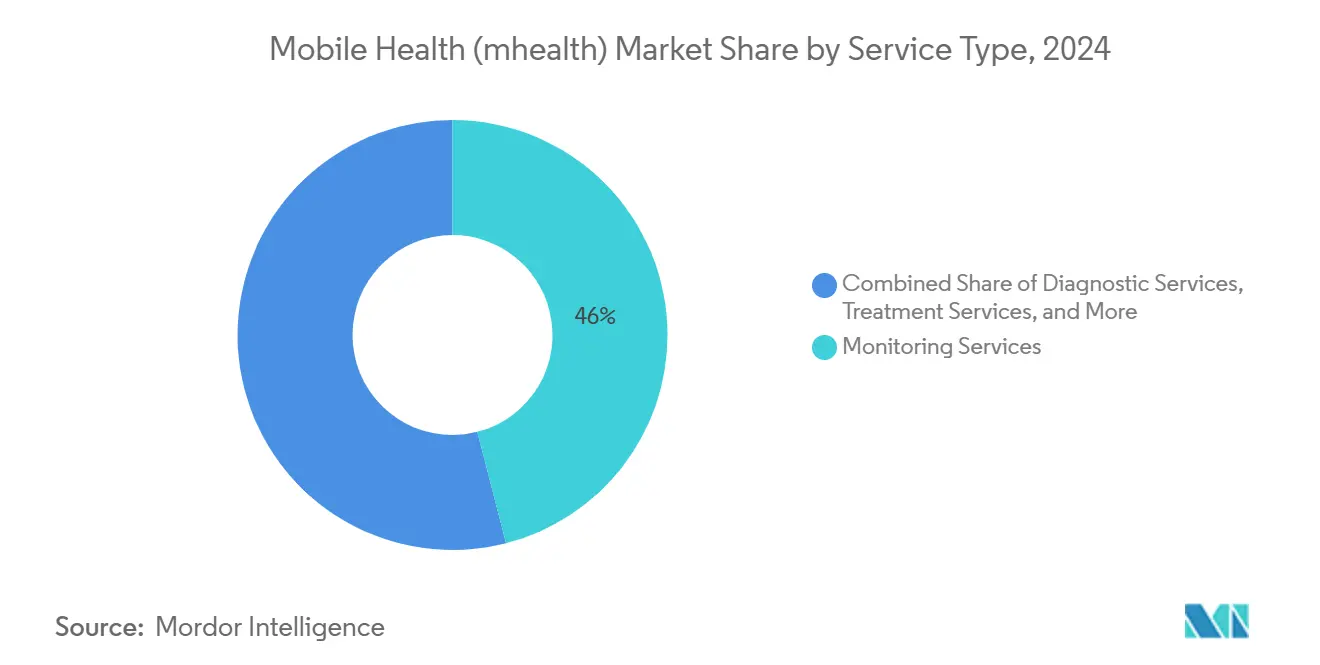

- По типу услуг услуги мониторинга лидировали с 46% долей в 2024 году; диагностические услуги планируют расширяться с CAGR 27,2% до 2030 года.

- По типу устройств мониторы уровня глюкозы в крови удерживали 28% доходов в 2024 году, в то время как респираторные мониторы показывают сильнейшие перспективы с прогнозом CAGR 28,1% на 2025-2030 годы.

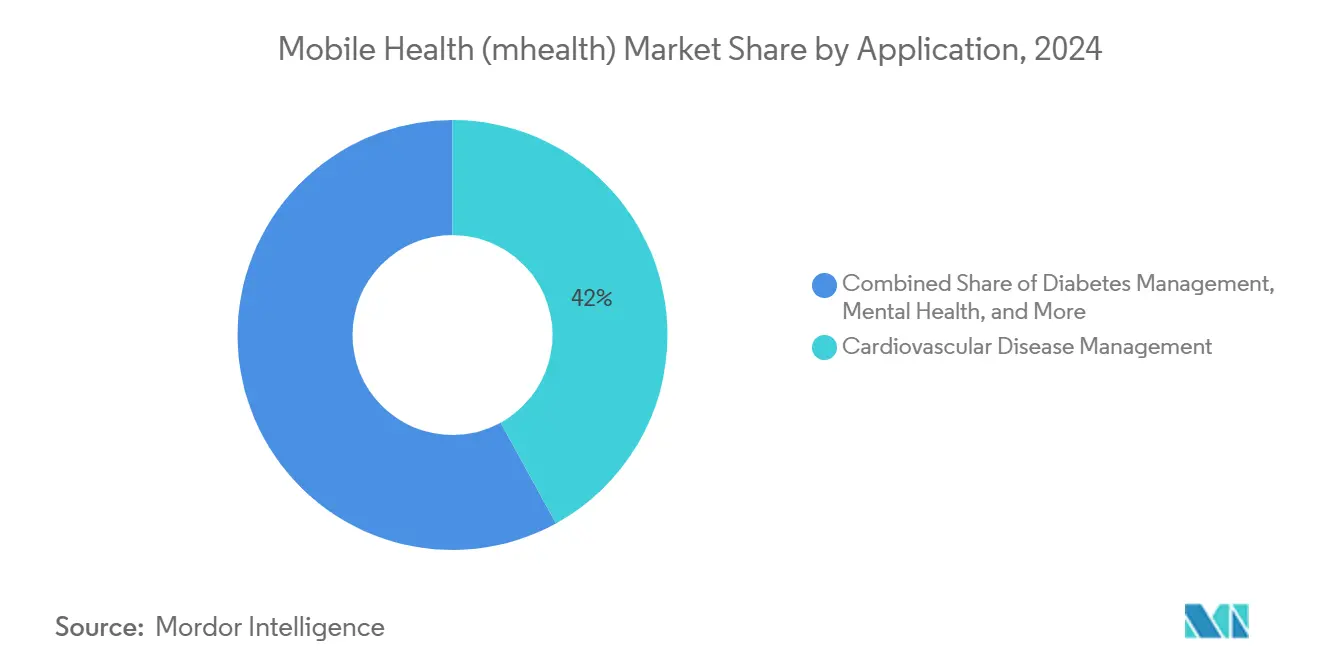

- По применению управление сердечно-сосудистыми заболеваниями составляло 42% размера рынка в 2024 году, в то время как решения для психического здоровья и поведенческих расстройств развиваются с CAGR 28,6% до 2030 года.

- По заинтересованным сторонам разработчики приложений/контента захватили 39% доли рынка в 2024 году, а поставщики медицинских услуг представляют самую быстрорастущую группу с прогнозируемым CAGR 27,8% до 2030 года.

Тенденции и аналитика глобального рынка мобильного здравоохранения (мобильное здравоохранение)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция платформ мобильное здравоохранение с национальными системами ЭМК ускоряет клиническое внедрение | +4.0% | Северная Америка, ЕС, ССАГПЗ, Азиатско-Тихоокеанский регион | Среднесрочный (3-4 года) |

| Расширение кодов возмещения дистанционного мониторинга пациентов | +3.5% | Северная Америка, АТР, Западная Европа | Краткосрочный (≤2 лет) |

| Миниатюризация датчиков и достижения в области батарей позволяют создавать носимые устройства медицинского класса | +2.8% | Глобально, с ранними успехами в США, Японии, ЕС | Среднесрочный (3-4 года) |

| Потребительский переход к виртуальной помощи по запросу через экосистемы магазинов приложений | +2.3% | Глобально, особенно США, Индия, Китай | Краткосрочный (≤2 лет) |

| Корпоративные программы велнеса масштабируют подписки на приложения через пакетное медицинское страхование | +1.5% | Северная Америка, Европа, Япония | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Интеграция платформ mHealth с национальными системами ЭМК ускоряет клиническое внедрение

Внедрение рынка мобильного здравоохранения ускоряется, когда данные из приложений поступают напрямую в электронные медицинские карты - сдвиг, который сейчас виден в больницах Совета сотрудничества стран Залива, где более трех четвертей государственных учреждений предоставляют мобильные интерфейсы. Клинические команды сообщают о меньшем количестве дублирующих записей, что предполагает, что совместимость снижает когнитивную нагрузку и освобождает время для взаимодействия с пациентами. Неожиданное последствие состоит в том, что поставщики, предоставляющие надежные интерфейсы программирования приложений, становятся де-факто хранителями продольной информации о пациентах. Эта новая зависимость поощряет системы здравоохранения заключать долгосрочные контракты с лидерами совместимости, склоняя решения о покупке в сторону платформ, а не точечных решений. Поэтому отрасль мобильного здравоохранения видит, как интеграционные таланты становятся главным приоритетом при найме - вывод, который предполагает инфляцию заработной платы для интерфейсных инженеров в краткосрочной перспективе. По мере того как все больше стран принимают законы о стандартах обмена данными, конкурентное преимущество будет зависеть от скорости соблюдения требований, а не только от количества функций.

Расширение кодов возмещения дистанционного мониторинга пациентов

Последние правила Центров услуг Medicare и Medicaid вводят отдельные пути оплаты для дистанционного физиологического мониторинга и дистанционного терапевтического мониторинга, создавая более четкое бизнес-обоснование для участников рынка мобильного здравоохранения. Поставщики, которые ранее колебались назначать подключенные устройства, теперь получают предсказуемые потоки доходов, что, в свою очередь, побуждает команды госпитальных закупок стандартизировать корпоративные платформы вместо пилотных проектов. Побочный эффект - более глубокое партнерство между финансовыми директорами и клиническими руководителями, поскольку оптимизация возмещения становится неотделимой от перепроектирования путей лечения. Эта связь подталкивает поставщиков технологий объединять аналитику выставления счетов с аппаратным обеспечением датчиков, трансформируя их предложение от продаж устройств к услугам повышения маржи. Новый вывод заключается в том, что грамотность в вопросах возмещения становится основной компетенцией для продакт-менеджеров, сигнализируя о карьерном пути, который не существовал пять лет назад. Поскольку плательщики воспроизводят эти коды за пределами Соединенных Штатов, первопроходцы, вероятно, перенесут проверенные шаблоны выставления счетов на новые территории и сократят время до прибыльности.

Миниатюризация датчиков и достижения в области батарей позволяют создавать носимые устройства медицинского класса

Прорывы в низкоэнергетической электронике теперь позволяют ультразвуковым сканерам и глюкозным датчикам помещаться в носимые устройства, которые остаются комфортными для 24-часового использования, закрывая разрыв в точности с больничным оборудованием. Непрерывные гемодинамические данные, которые когда-то требовали коек интенсивной терапии, поступают в потребительские умные часы, предоставляя клиницистам беспрецедентную видимость между приемами1Калифорнийский университет в Сан-Диего, "Носимый ультразвуковой пластырь для непрерывной кардиологической визуализации," ucsd.edu. Эта возможность превращает продольный мониторинг в стандарт лечения, а не в исключение, заставляя страховщиков пересматривать модели оценки рисков. Поставщики компонентов получают преимущества, поскольку растет спрос на кастомизированные микробатареи, но они также должны преодолевать более жесткие препятствия клинической валидации, которые приходят с классификацией медицинских устройств. Возникающий вывод заключается в том, что интеллектуальная собственность в области управления энергией, а не только дизайна датчиков, становится целью приобретения для конгломератов, стремящихся вертикально интегрировать свой след в отрасли мобильного здравоохранения. Конкурентная дифференциация вскоре может повернуться к количеству циклов зарядки, а не к количеству датчиков.

Потребительский переход к виртуальной помощи по запросу через экосистемы магазинов приложений

Потребители, привыкшие к безфрикционным розничным опытам, все чаще ожидают, что медицинские консультации будут доступны одним нажатием на иконку - предпочтение, отраженное в прогнозе о том, что загрузки приложений превысят 5 миллиардов ежегодно к 2025 году. Традиционные поставщики отвечают встраиванием планирования, оплаты и последующего наблюдения в единый интерфейс, эффективно принося клинику в смартфон. Это удобство повышает показатели удовлетворенности пациентов, которые теперь связаны с возмещением во многих контрактах на основе ценности, иллюстрируя, как удовольствие потребителей конвертируется в финансовые показатели. Невысказанное следствие заключается в том, что планирование мощностей кирпично-строительных учреждений должно адаптироваться к колеблющимся объемам личного посещения, поскольку виртуальные визиты поглощают рутинные случаи. Поэтому рынок мобильного здравоохранения становится свидетелем того, как больничные системы перепрофилируют недвижимость в логистические центры для команд домашнего ухода. Новый вывод заключается в том, что розничные гиганты с экспертизой в доставке на последней миле обладают переносимыми навыками, которые могут нарушить распределение аптек и диагностики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченная клиническая валидация и доказательства реального мира | -2.2% | Северная Америка, ЕС, Япония | Краткосрочный (≤2 лет) |

| Проблемы совместимости с устаревшими больничными ИТ | -1.8% | Глобально, острые в США, ЕС, БВА | Среднесрочный (3-4 года) |

| Усиленные проблемы конфиденциальности данных снижают показатели согласия пациентов | -1.5% | Рынки с высокими доходами, Северная Америка, ЕС | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная клиническая валидация и доказательства реального мира подрывают назначение приложений врачами

Хотя Управление по санитарному надзору за качеством пищевых продуктов и медикаментов одобрило более 500 инструментов искусственного интеллекта, многие не имеют продольных данных об исходах, и врачи колеблются назначать неподтвержденные приложения. Сравнительные исследования показывают, что потребительские носимые устройства обнаруживают меньше событий фибрилляции предсердий, чем имплантируемые мониторы, усиливая скептицизм врачей. Этот разрыв в доверии приводит к дихотомии, где данные, генерируемые пациентами, распространяются, но редко информируют клинические решения - неэффективность, которая расстраивает обе стороны. Поставщики отвечают партнерством с академическими центрами для прагматических клинических испытаний, которые соответствуют циклам разработки цифровых инструментов, сокращая временные рамки генерации доказательств. Отрасль мобильного здравоохранения, следовательно, принимает гибридные бизнес-модели, которые сочетают итерацию программного обеспечения с рандомизированными контролируемыми методологиями - операционную конвергенцию, которая когда-то считалась несовместимой. Новый вывод заключается в том, что статистическая грамотность становится существенной для команд выхода на рынок, поскольку заявления о продукте должны выдерживать экспертную оценку, чтобы выиграть размещение в формуляре.

Проблемы совместимости с устаревшими больничными ИТ замедляют корпоративные развертывания

Больницы, работающие на устаревших информационных системах, сталкиваются с дорогостоящим картированием данных и настройкой интерфейсов при интеграции платформ мобильного здравоохранения, задерживая корпоративные развертывания. Небольшие общественные поставщики чувствуют это бремя наиболее остро, поскольку им не хватает выделенного информатического персонала, расширяя цифровой разрыв в предоставлении медицинских услуг. Эта фрагментация стимулирует слияния и поглощения, поскольку системы здравоохранения ищут масштаб, чтобы позволить себе современную совместимую инфраструктуру, косвенно изменяя региональные ландшафты медицинской помощи. Поставщики воспринимают болевую точку и позиционируют готовые слои нормализации данных как дифференциаторы, ускоряя сдвиг к предложениям платформы-как-услуги. Новый вывод заключается в том, что соответствие стандартам совместимости становится скрытым барьером для входа стартапов, повышая стратегическую ценность партнерств с промежуточным программным обеспечением. Политикам, стремящимся способствовать инновациям, может потребоваться субсидировать разработку интерфейсов для небольших учреждений, чтобы избежать закрепления неравенства2Офис национального координатора по информационным технологиям здравоохранения, "Консультативный документ по стандартам совместимости," healthit.gov.

Сегментный анализ

По типу услуг: услуги мониторинга лидируют, в то время как диагностика ускоряется

Услуги мониторинга захватили 46% доли рынка мобильного здравоохранения в 2024 году, закрепленные надежными кодами возмещения, которые обеспечивают предсказуемые денежные потоки для поставщиков. Их преимущество в размере рынка проистекает из программ хронических заболеваний, которые полагаются на ежедневные физиологические данные для запуска своевременных вмешательств - практика, которая снижает штрафы за повторную госпитализацию. Диагностика, хотя и меньше сегодня, прогнозируется к расширению с CAGR 27,2% до 2030 года, поскольку инструменты с улучшенным ИИ демонстрируют точность специалистов в ранних исследованиях. Этот импульс предполагает конвергенцию: платформы все чаще объединяют функции мониторинга и диагностики, размывая категориальные границы. Непосредственный вывод заключается в том, что рамки возмещения могут нуждаться в пересмотре, чтобы избежать двойного подсчета услуг, когда одно устройство выполняет двойные роли. Заинтересованные стороны, которые предвидят это слияние категорий, могут упреждающе выровнять коды выставления счетов и обеспечить преимущество первопроходца.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу устройств: глюкометры сохраняют лидерство, в то время как респираторные инновации набирают обороты

Мониторы уровня глюкозы в крови составляют 28% размера рынка мобильного здравоохранения в категории устройств - доминирование, объясняемое глобальной распространенностью диабета и клинической необходимостью жесткого гликемического контроля. Непрерывные инновации, такие как имплантируемые датчики размером с рисовое зерно, действующие до года, обещают продлить циклы замены и таким образом изменить модели доходов в сторону подписочной аналитики. Респираторные мониторы, прогнозируемые с CAGR 28,1% до 2030 года, используют волну пост-пандемической осведомленности о здоровье легких и используют алгоритмы машинного обучения, которые сигнализируют об ухудшении до появления субъективных симптомов. Вывод из этих траекторий заключается в том, что мультисенсорные устройства, интегрирующие данные глюкозы, дыхания и сердца, могут каннибализировать однопараметрическое аппаратное обеспечение. Поэтому поставщики должны оценить, защищать ли нишевое лидерство или поворачиваться к платформенным стратегиям.

По применению: управление сердечно-сосудистыми заболеваниями доминирует, в то время как психическое здоровье ускоряется

Приложения управления сердечно-сосудистыми заболеваниями удерживали 42% доли рынка мобильного здравоохранения в 2024 году, поддерживаемые контрактами на основе ценности, которые вознаграждают снижение госпитализаций при диабете, сердечной недостаточности и хронической обструктивной болезни легких. Модели искусственного интеллекта персонализируют подталкивания и корректировки дозировки, демонстрируя ощутимую экономию затрат, которая резонирует с плательщиками. Приложения психического здоровья, прогнозируемые к росту 28,6% ежегодно, выигрывают от растущей социальной открытости и удобства когнитивно-поведенческой терапии на базе чатов. Сопоставление указывает на то, что готовность плательщиков возмещать цифровые поведенческие вмешательства догоняет физические аналоги здоровья, сужая исторический разрыв в финансировании. Новый вывод заключается в том, что интегрированные планы лечения, объединяющие метаболическую и психическую поддержку здоровья, могут возникнуть как новый стандарт, учитывая корреляции коморбидности между депрессией и хроническими заболеваниями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По заинтересованным сторонам: разработчики приложений лидируют, в то время как внедрение поставщиками ускоряется

Разработчики приложений и контента удерживали 39% доли рынка мобильного здравоохранения в 2024 году, поскольку распространение через магазины приложений обходит традиционные циклы закупок и достигает потребителей напрямую. Их гибкость в еженедельном обновлении программного обеспечения контрастирует с временными рамками обновления аппаратного обеспечения, позволяя быстро реагировать на отзывы пользователей. Поставщики медицинских услуг, растущие с CAGR 27,8%, теперь развертывают приложения с брендом учреждения, которые удерживают пациентов внутри курируемой экосистемы, возвращая цифровое взаимодействие, ранее уступленное потребительским технологическим фирмам. Это возвращение поддерживается реформами возмещения, которые вознаграждают виртуальные точки контакта3Американская ассоциация больниц, "Сканирование кадров здравоохранения 2024," aha.org. Вывод заключается в том, что партнерства в совместной разработке между поставщиками и независимыми разработчиками будут распространяться, сочетая клиническую достоверность с превосходством дизайна для удовлетворения ожиданий пользователей без ущерба для безопасности.

Географический анализ

Северная Америка контролирует 38% доли рынка мобильного здравоохранения, поддерживаемая поддерживающими политиками возмещения и почти универсальным доступом к смартфонам, однако проблемы конфиденциальности пациентов усиливаются из-за громких утечек данных. Организации поставщиков все чаще развертывают архитектуры нулевого доверия, сигнализируя о том, что расходы на кибербезопасность будут расти вместе с использованием приложений. Тонкий вывод заключается в том, что страховщики могут вводить премиальные скидки, зависящие от проверенных сертификатов безопасности приложений, переплетая позицию конфиденциальности со стоимостью лечения.

Азиатско-Тихоокеанский регион, прогнозируемый к росту с CAGR 29,9%, выигрывает от больших недообслуженных популяций и государственных инвестиций в больничные коридоры 5 г. Индийские стартапы в области здравоохранительных технологий привлекают глобальный капитал, в то время как китайские пилотные программы для частных автономных сетей 5 г демонстрируют местные инновации. Готовность региона интегрировать традиционную медицину в цифровые платформы предлагает культурно настроенные модели взаимодействия, которые могут вдохновить глобальные адаптации продуктов. Новый вывод заключается в том, что многонациональные компании, неспособные локализовать контент, рискуют стагнацией, несмотря на техническое превосходство.

Европа сохраняет сильную позицию благодаря регулятивным рамкам, таким как Общий регламент по защите данных, которые балансируют инновации с защитой пациентов. Инициативы зрение 2030 Ближнего Востока способствуют государственно-частным партнерствам, стимулируя объемы телеконсультаций и позиционируя Залив как испытательную площадку для инструментов ИИ-триажа. Кривая внедрения Южной Америки показывает, что доступность стимулирует потребление: недорогие смартфоны в сочетании с предоплаченными пакетами данных расширяют доступ во внутренних районах Бразилии. Вывод по этим регионам заключается в том, что регулятивная гетерогенность заставит поставщиков модуляризировать функции соответствия для эффективного масштабирования.

Конкурентный ландшафт

Фрагментированная структура рынка мобильного здравоохранения видит, как гиганты потребительской электроники, действующие производители медицинских устройств и стартапы, поддерживаемые венчурным капиталом, борются за релевантность, часто через партнерства, которые сочетают масштаб с нишевой экспертизой. яблоко и Samsung используют экосистемы устройств для сбора непрерывных потоков данных, в то время как Medtronic и Philips подчеркивают точность, одобренную FDA. Сравнительные исследования, которые отдают предпочтение имплантируемым мониторам над умными часами, выделяют разрыв в доверии, который потребительские бренды должны закрыть, чтобы проникнуть в клинические рабочие процессы. Новый вывод заключается в том, что будущая конкуренция может вращаться вокруг качества клинических панелей управления, а не вокруг точности датчиков, поскольку поддержка принятия решений становится узким местом.

Возможности белого пространства сохраняются в женском здоровье, педиатрии и редких заболеваниях, где неудовлетворенные потребности совпадают с целенаправленными цифровыми вмешательствами. Стартапы в этих нишах привлекают инвестиции, несмотря на консолидацию более широкого рынка, потому что дифференцированное клиническое понимание превосходит масштаб на ранних стадиях. Платформенные компании участвуют в консолидации, проиллюстрированной приобретениями, такими как покупка Transcarent компании Accolade за 621 млн долл. США, стремясь владеть большей частью континуума ухода. Вывод здесь заключается в том, что оценочные мультипликаторы все больше коррелируют с широтой покрываемых терапевтических областей, а не с доходом от одного продукта.

Инвестиционные паттерны выявляют полет к качеству; позднестадийное финансирование тяготеет к фирмам, демонстрирующим не только рост пользователей, но и валидированные исходы и тягу к возмещению. Стратегические инвесторы из телекоммуникаций и страхования присоединяются к традиционному венчурному капиталу, мотивированные синергиями в подключении и управлении рисками. Этот межотраслевой интерес ускоряет глобальную экспансию для портфельных компаний, но также вызывает антимонопольное рассмотрение, поскольку агрегация данных агрегирует силу. Возникающий вывод заключается в том, что регуляторы могут наложить мандаты на обмен данными на доминирующие платформы для поддержания конкурентного множества.

Лидеры отрасли мобильного здравоохранения (мобильное здравоохранение)

-

Medtronic PLC

-

Cisco системы, Inc.

-

Koninklijke Philips N.V.

-

Samsung электроника Co. Ltd.

-

Johnson & Johnson (Verily)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Апрель 2025 года: Мобильный-здоровье сеть решения согласилась приобрести Indopacific здоровье технология Pte. Ltd. и ее подразделения аптечных и телемедицинских услуг Lifepack, указывая на импульс региональной консолидации.

- Январь 2025 года: Samsung Индия интегрировала доступ к аккаунту здоровья Ayushman Bharat в Samsung здоровье, демонстрируя шаги производителей устройств по встраиванию национальных схем идентификации здоровья в потребительские приложения.

- Декабрь 2024 года: DocGo расширила партнерство с SHL телемедицина для развертывания портативных 12-канальных ЭКГ в мобильных клиниках, демонстрируя модель для достижения недообслуженных сообществ.

Охват отчета о глобальном рынке мобильного здравоохранения (мобильное здравоохранение)

Согласно охвату отчета, Национальные институты здравоохранения (NIH) определили мобильное здравоохранение как использование мобильных и беспроводных устройств (включая мобильные телефоны, планшеты и т.д., устройства мониторинга пациентов и персональные цифровые помощники (PDA)) для улучшения результатов здоровья, услуг здравоохранения и медицинских исследований. Рынок мобильного здравоохранения (мобильное здравоохранение) сегментирован по типу услуг (лечебные услуги, диагностические услуги, услуги мониторинга, решения для благополучия и фитнеса, и другие услуги), типу устройств (мониторы уровня глюкозы в крови, кардиомониторы, гемодинамические мониторы, неврологические мониторы, респираторные мониторы, мониторы тела и температуры, устройства дистанционного мониторинга пациентов и другие типы устройств), заинтересованным сторонам (мобильные операторы, поставщики медицинских услуг, разработчики приложений/контента и другие заинтересованные стороны) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеупомянутых сегментов.

| Лечебные услуги | Решения для независимого старения |

| Управление хроническими заболеваниями | |

| Диагностические услуги | |

| Услуги мониторинга | Устройства дистанционного мониторинга пациентов |

| Медицинские колл-центры с персоналом медицинских работников | |

| Телеконсультации | |

| Услуги постострого ухода | |

| Решения для благополучия и фитнеса | |

| Другие услуги |

| Мониторы уровня глюкозы в крови |

| Кардиомониторы |

| Гемодинамические мониторы |

| Неврологические мониторы |

| Респираторные мониторы |

| Мониторы тела и температуры |

| Устройства дистанционного мониторинга пациентов |

| Другие типы устройств |

| Управление сердечно-сосудистыми заболеваниями |

| Управление диабетом |

| Психическое здоровье и поведенческие расстройства |

| Женское здоровье и отслеживание фертильности |

| Отслеживание фитнеса и образа жизни |

| Операторы мобильных сетей |

| Поставщики медицинских услуг |

| Разработчики приложений/контента |

| Плательщики и работодатели |

| Другие заинтересованные стороны |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу услуг | Лечебные услуги | Решения для независимого старения |

| Управление хроническими заболеваниями | ||

| Диагностические услуги | ||

| Услуги мониторинга | Устройства дистанционного мониторинга пациентов | |

| Медицинские колл-центры с персоналом медицинских работников | ||

| Телеконсультации | ||

| Услуги постострого ухода | ||

| Решения для благополучия и фитнеса | ||

| Другие услуги | ||

| По типу устройств | Мониторы уровня глюкозы в крови | |

| Кардиомониторы | ||

| Гемодинамические мониторы | ||

| Неврологические мониторы | ||

| Респираторные мониторы | ||

| Мониторы тела и температуры | ||

| Устройства дистанционного мониторинга пациентов | ||

| Другие типы устройств | ||

| По применению | Управление сердечно-сосудистыми заболеваниями | |

| Управление диабетом | ||

| Психическое здоровье и поведенческие расстройства | ||

| Женское здоровье и отслеживание фертильности | ||

| Отслеживание фитнеса и образа жизни | ||

| По заинтересованным сторонам | Операторы мобильных сетей | |

| Поставщики медицинских услуг | ||

| Разработчики приложений/контента | ||

| Плательщики и работодатели | ||

| Другие заинтересованные стороны | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка мобильного здравоохранения и как быстро он растет?

Рынок составляет 103,71 млрд долл. США в 2025 году и прогнозируется к достижению 329,75 млрд долл. США к 2030 году, отражая CAGR 26,03%.

Какой регион расширяется быстрее всего в отрасли мобильного здравоохранения?

Азиатско-Тихоокеанский регион лидирует в росте с ожидаемым CAGR 29,9%, стимулируемым растущей проникновением смартфонов и поддерживающими государственными программами.

Какой сегмент применения удерживает наибольшую долю рынка мобильного здравоохранения?

Приложения управления сердечно-сосудистыми заболеваниями доминируют с 42% долей благодаря их роли в снижении повторных госпитализаций.

Каковы основные барьеры для более широкого внедрения приложений мобильного здравоохранения врачами?

Ограниченная клиническая валидация и проблемы совместимости с устаревшими больничными ИТ-системами остаются главными препятствиями для рутинного назначения.

Почему корпоративные программы велнеса важны для внедрения мобильного здравоохранения?

Пакетные подписки на цифровое здравоохранение, предлагаемые через корпоративные страховые планы, снижают затраты на привлечение для разработчиков приложений и повышают устойчивое пользовательское взаимодействие.

Как 5 г влияет на рынок мобильного здравоохранения?

5 г обеспечивает использование случаев с низкой задержкой и высокой пропускной способностью, таких как дистанционная хирургия и визуализация в реальном времени, открывая приложения, ранее ограниченные пределами подключения.

Последнее обновление страницы: