Размер и доля рынка оптоволоконных датчиков давления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

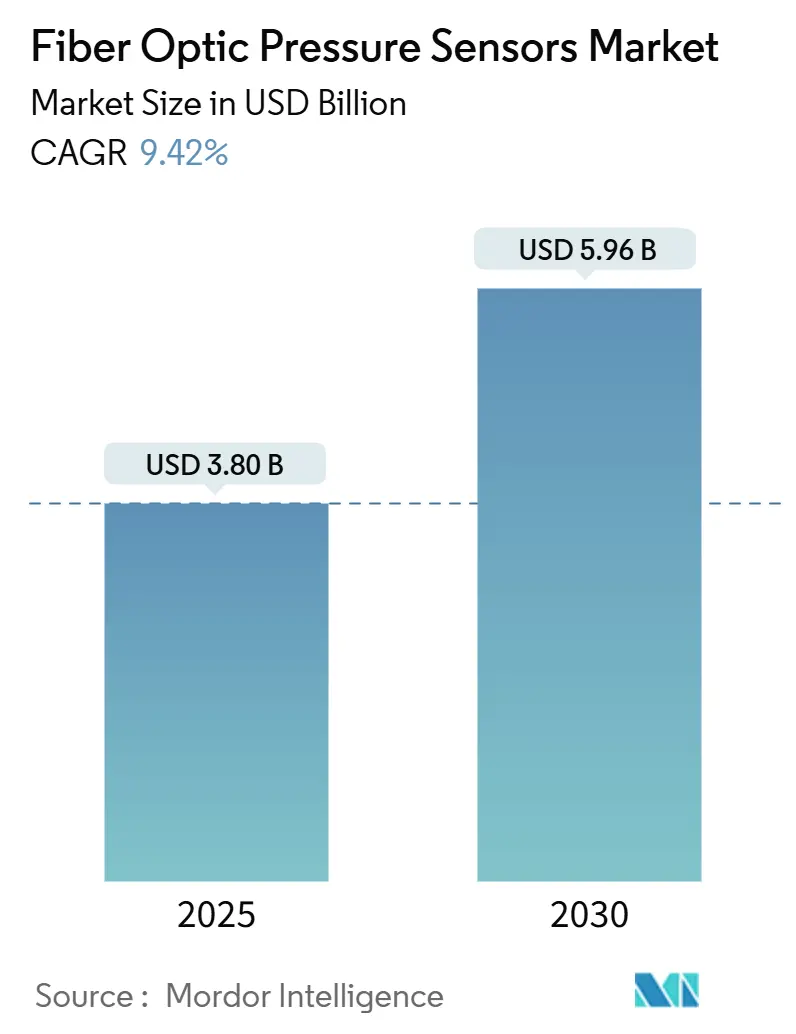

| Размер Рынка (2025) | 3.80 Миллиардов долларов США |

| Размер Рынка (2030) | 5.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптоволоконных датчиков давления от Mordor Intelligence

Размер рынка оптоволоконных датчиков давления оценивается в 3,8 млрд долларов США в 2025 году и прогнозируется к росту до 5,96 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 9,42%. Устойчивый спрос обусловлен пригодностью технологии для мониторинга в режиме реального времени в суровых условиях, таких как скважинные нефтяные скважины и аккумуляторные батареи электромобилей. Продолжающаяся миниатюризация микрорезонаторов Фабри-Перо и снижение стоимости блоков опроса на 60% с 2020 года расширили внедрение в промышленной автоматизации, здравоохранении и мобильности. Достижения в мультиплексировании увеличили внедрение волоконных брэгговских решеток (ВБР), в то время как интеграция периферийной аналитики в умных заводах и имплантируемых устройствах подчеркивает новые направления роста. Несмотря на 2-3-кратную премию в стоимости по сравнению с пьезорезистивными датчиками, растущие преимущества общей стоимости владения, повышение квалификации рабочей силы и инициативы стандартизации разъемов продолжают смягчать барьеры для внедрения.

Основные выводы отчета

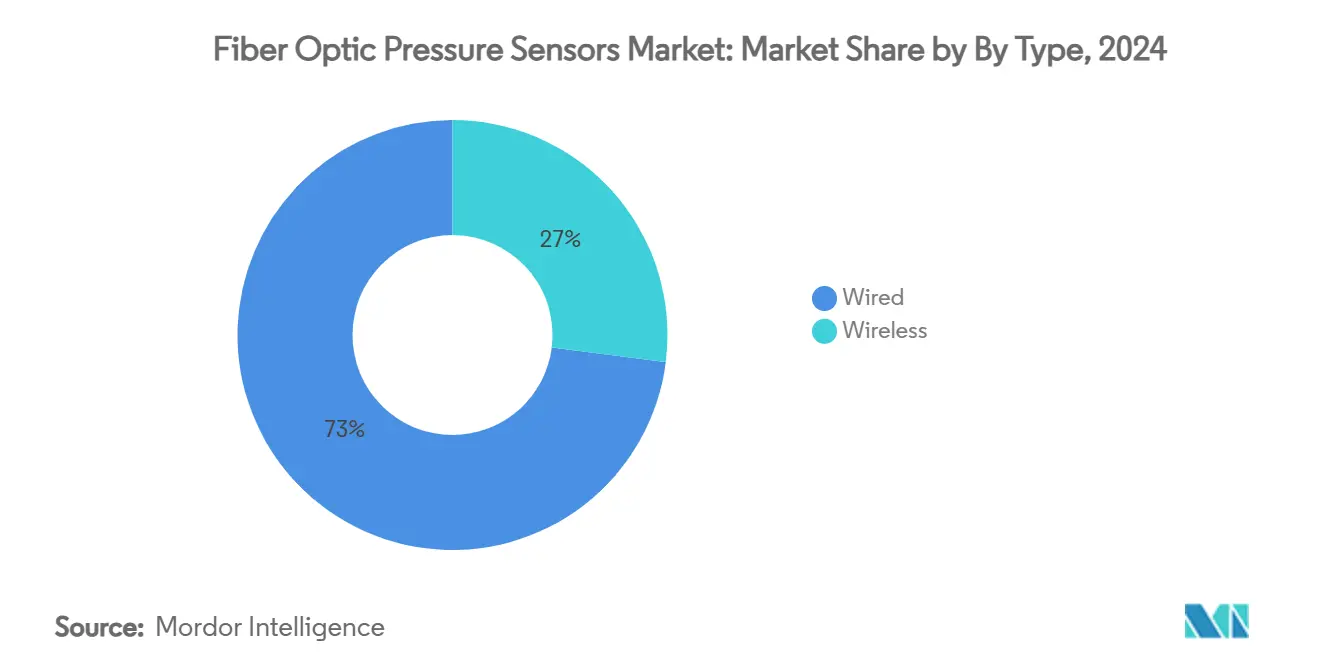

- По типу проводные датчики занимали 73% доли рынка оптоволоконных датчиков давления в 2024 году, в то время как беспроводные варианты прогнозируются к расширению со среднегодовым темпом роста 12% до 2030 года.

- По технологии датчики Фабри-Перо лидировали с 47% долей выручки в 2024 году, в то время как технология ВБР готова к самому быстрому среднегодовому темпу роста 13,5% до 2030 года.

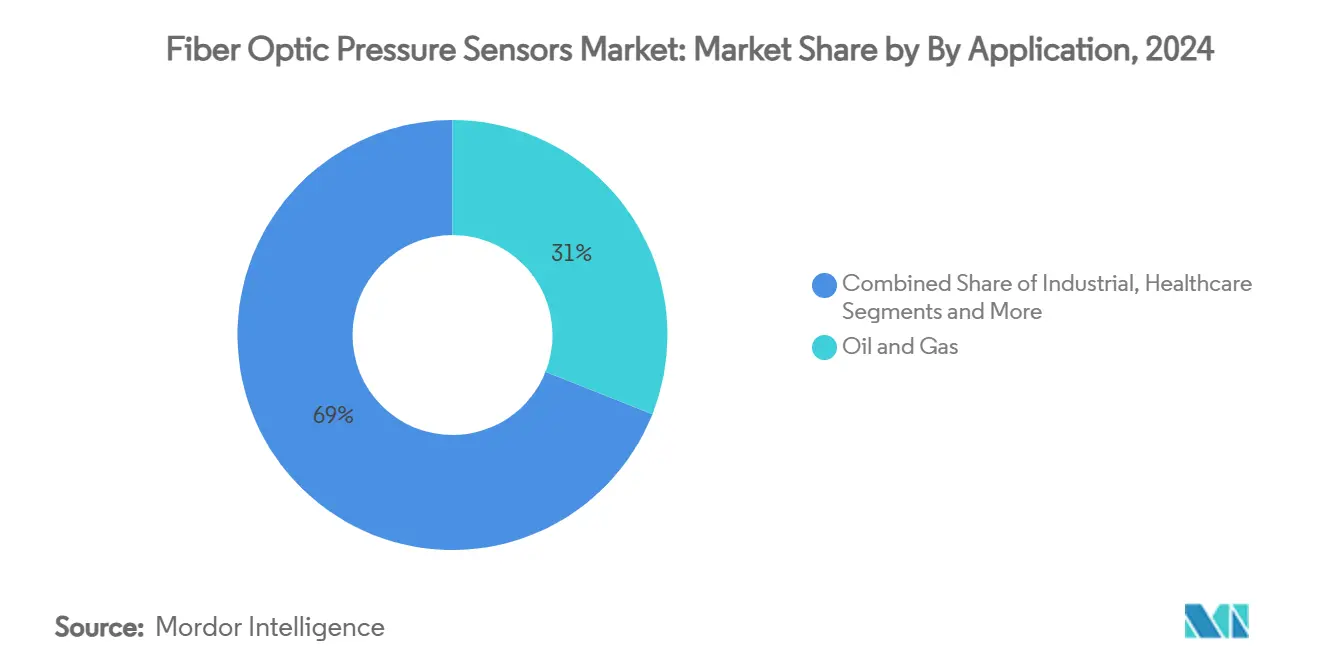

- По применению нефть и газ составили 31% размера рынка оптоволоконных датчиков давления в 2024 году; здравоохранение и медицинские устройства развиваются со среднегодовым темпом роста 14,5% до 2030 года.

- По среде установки скважинные и подповерхностные развертывания захватили 35% доли размера рынка оптоволоконных датчиков давления в 2024 году, в то время как внутриорганизменное биомедицинское использование готово к среднегодовому темпу роста 15% до 2030 года.

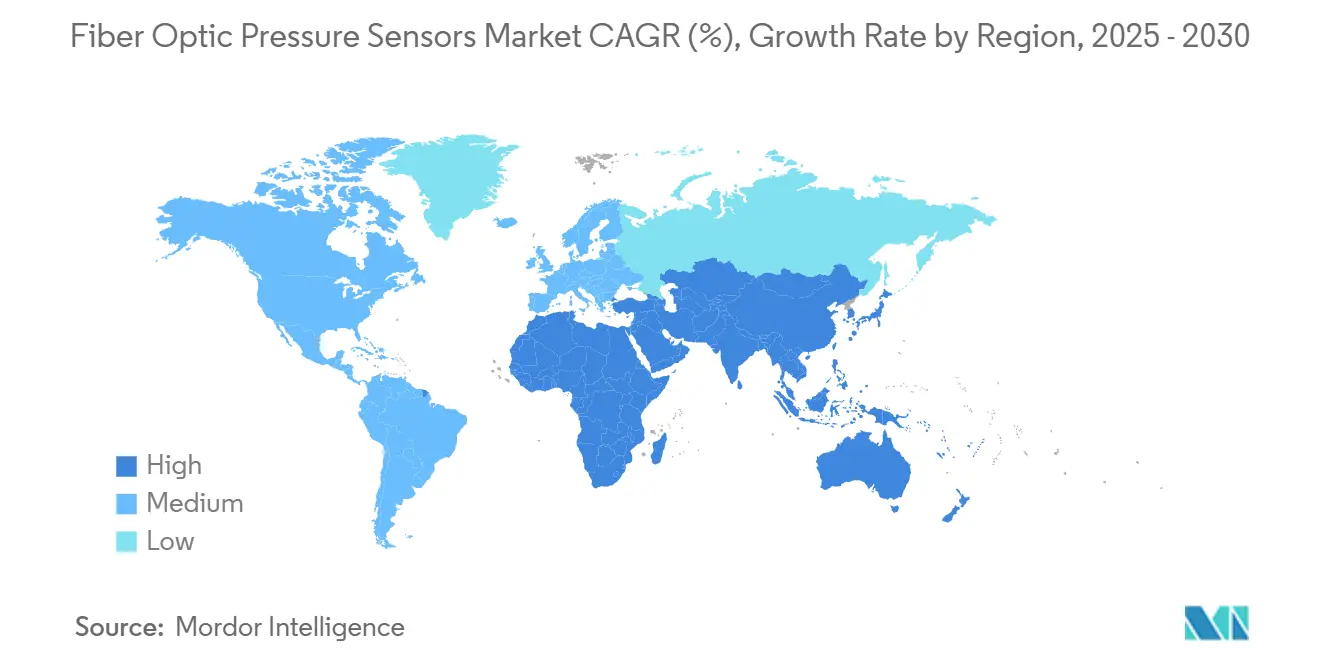

- По географии Северная Америка доминировала с 38% долей рынка в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется к самому быстрому росту со среднегодовым темпом роста 12,2% до 2030 года.

Глобальные тенденции и аналитические данные рынка оптоволоконных датчиков давления

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Быстрая миниатюризация МЭМС-резонаторов Фабри-Перо | 2.1% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Снижение стоимости распределенных оптоволоконных блоков опроса | 1.8% | Глобально, ускорено в производственных центрах АТЭС | Краткосрочный период (≤ 2 лет) |

| ОЕМ-интеграция в системы безопасности от теплового разгона аккумуляторных батарей электромобилей | 1.5% | Северная Америка, ЕС, китайские центры производства электромобилей | Среднесрочный период (2-4 года) |

| Обязательные цели цифровизации скважин (нефть и газ) | 1.2% | Глобальные регионы нефти и газа, сосредоточенные в Северной Америке и на Ближнем Востоке | Долгосрочный период (≥ 4 лет) |

| Периферийная аналитика в умных заводах (недооцененный фактор) | 0.9% | Промышленные коридоры АТЭС, расширяющиеся в ЕС и Северную Америку | Среднесрочный период (2-4 года) |

| Всплеск финансирования НИОКР имплантируемых умных катетеров (недооцененный фактор) | 0.7% | Центры медицинских устройств Северной Америки и ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая миниатюризация МЭМС-резонаторов Фабри-Перо

Массовое производство литографии теперь обеспечивает размеры резонаторов менее 10 мкм, сохраняя при этом точность ±0,01% полной шкалы. Этот скачок обеспечивает обнаружение давления до 2 кПа в медицинских устройствах с ограниченным пространством, превосходя обычные полимерные датчики на 80% по чувствительности. Меньшие резонаторы сокращают время отклика и снижают удельную стоимость благодаря интеграции на уровне пластины, следующей технологическим процессам кремниевой фотоники. Миниатюрные датчики теперь поддерживают катетерный сердечно-сосудистый мониторинг, высокоскоростную обратную связь аэрокосмических приводов и встроенную диагностику аккумуляторных элементов без ущерба для структурной целостности. По мере роста объемов производства как проводной, так и беспроводной сегменты рынка оптоволоконных датчиков давления выигрывают от более высокой производительности при сниженной цене за канал.[1]Photonics Media, "Tiny Pressure Sensor Measures Minute Changes Within the Body," photonics.com

Снижение стоимости распределенных оптоволоконных блоков опроса

Интеграция кремниевой фотоники снизила цены на блоки опроса примерно на 60% с 2020 года, делая разрешение длины волны в субнанометровом диапазоне доступным для обычных промышленных бюджетов. Недорогие устройства теперь достигают точности 2,5 мкε и времени отклика менее 1 с, ускоряя внедрение мониторинга структурного здоровья в мостах, туннелях и трубопроводах. Китай лидирует в глобальных развертываниях с долей 11,3%, подтверждая конкурентоспособность по стоимости в крупномасштабных внедрениях умных заводов. Встроенное программное обеспечение периферийной аналитики дополнительно снижает потребности в передаче данных, укрепляя ценностное предложение в удаленных активах и стимулируя общее внедрение рынка оптоволоконных датчиков давления.[2]Yandong Gong, "Investigation on Low Cost Optical Fiber Sensor Interrogator," SpringerLink, link.springer.com

ОЕМ-интеграция в системы безопасности от теплового разгона аккумуляторных батарей электромобилей

Лаборатории-на-волокне зонды длиной всего 12 мм и диаметром 125 мкм отслеживают внутреннее давление и температуру элементов во время теплового разгона, обеспечивая заблаговременные предупреждения задолго до событий вентиляции. Их иммунитет к электромагнитным помехам и коррозионным электролитам подходит для систем управления аккумуляторами нового поколения, стремящихся к улучшенному соблюдению требований безопасности. Крупные автопроизводители в Северной Америке, Европе и Китае теперь испытывают встроенные оптические сети внутри элементов 18650 и пакетных элементов, продвигая рынок оптоволоконных датчиков давления глубже в экосистему мобильности.

Обязательные цели цифровизации скважин в нефти и газе

Система SureCONNECT FE от Baker Hughes связывает оптические датчики с электрическими заканчиваниями без вмешательства, сокращая время работы буровой установки при выдерживании условий 200 °C и 15 000 фунтов на квадратный дюйм. Массивы брэгговских решеток измеряют давление, температуру и многофазный поток в режиме реального времени, поддерживая цели оптимизации добычи в плотных коллекторах. Поскольку производители Ближнего Востока преследуют цели управления коллекторами, внедрение поддерживает долгосрочный рост рынка оптоволоконных датчиков давления.[3]Baker Hughes, "Distributed Temperature Sensing (DTS)," bakerhughes.com

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокая средняя продажная цена по сравнению с пьезорезистивными датчиками | -1.4% | Глобально, особенно выражено на чувствительных к цене рынках АТЭС | Краткосрочный период (≤ 2 лет) |

| Отставание стандартизации разъемов в подводных системах | -0.8% | Морские регионы, сосредоточенные в Северном море и Мексиканском заливе | Среднесрочный период (2-4 года) |

| Нехватка оптически квалифицированных техников (недооцененный фактор) | -0.6% | Глобально, остро в развивающихся рынках и специализированных применениях | Долгосрочный период (≥ 4 лет) |

| Фрагментация интеллектуальной собственности в области конструкций микрорезонаторов (недооцененный фактор) | -0.4% | Глобально, влияющая на инновационные рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая средняя продажная цена по сравнению с пьезорезистивными датчиками

Сохраняется премия в цене за единицу в 2-3 раза, особенно в многодатчиковых проектах промышленной автоматизации, где потолки бюджетов остаются строгими. Специализированное оборудование опроса увеличивает капитальные затраты по сравнению с простыми кондиционерами тензодатчиков. Тем не менее, экономия на обслуживании в коррозионных или высокотемпературных объектах компенсирует первоначальные расходы в течение жизненных циклов активов, поощряя постепенную замену. Ожидается, что масштабирование кремниевой фотоники сократит разрыв до почти паритета в высокообъемных линиях к 2028 году, ослабляя это ограничение рынка оптоволоконных датчиков давления.

Отставание стандартизации разъемов в подводных системах

Проприетарные мокрые разъемы препятствуют совместимости и повышают расходы на квалификацию в глубоководных месторождениях. Каждая индивидуальная конструкция требует исчерпывающего тестирования для обеспечения герметичной работы на глубине, задерживая развертывания и отговаривая от многопоставщической интеграции. Отраслевые консорциумы теперь разрабатывают общие руководящие принципы интерфейса, в то время как поставщики, такие как Baker Hughes, продвигают модульные платформы мокрых соединений, которые устраняют множественные проходки и улучшают надежность. По мере созревания стандартов барьеры для подводного внедрения ослабнут, повышая перспективы рынка оптоволоконных датчиков давления.

Сегментный анализ

По типу: доминирование проводных обеспечивает надежность инфраструктуры

Проводные устройства представляли 73% выручки в 2024 году, закрепляя свою роль в высоконадежных активах, таких как скважинные заканчивания, коридоры трубопроводов и промышленные печи. Размер рынка оптоволоконных датчиков давления для проводных устройств прогнозируется к устойчивому росту наряду с модернизацией нефтеперерабатывающих заводов и расширением СПГ-терминалов. Физическое подключение гарантирует целостность сигнала на километрах волокна в средах, где беспроводное распространение ненадежно.

Беспроводные узлы, растущие со среднегодовым темпом роста 12%, решают установки, где кабельная прокладка добавляет вес, сложность или риск безопасности. Имплантируемые медицинские устройства, аккумуляторные элементы и вращающееся оборудование используют пассивные метки без батарей, опрашиваемые асинхронно. Непрерывное снижение стоимости оптических опросников сверхнизкого энергопотребления расширяет адресную базу за пределы ранних последователей, повышая общий спрос в более широком рынке оптоволоконных датчиков давления.[3]

По технологии: лидерство Фабри-Перо сталкивается с вызовом ВБР

Датчики Фабри-Перо занимали 47% доли выручки благодаря разрешению суб-миллибар и устойчивости при 200 °C. Их конструкции микрорезонаторов, теперь менее 10 мкм, позволяют интеграцию в подкожные иглы и узкие геологические перфорации, укрепляя лидерство в доле рынка оптоволоконных датчиков давления.

Массивы ВБР, однако, будут расширяться быстрее всего со среднегодовым темпом роста 13,5%. Одно волокно мультиплексирует сотни решеток, снижая стоимость за точку для мониторинга структурного здоровья и проектов дальних трубопроводов. Высокоскоростные демодуляторы достигают стабильности ±1 пм, улучшая наблюдение за сейсмостойкими зданиями и анализ ветровой нагрузки высотных зданий. По мере снижения стоимости опроса внедрение ВБР умеряет доминирование Фабри-Перо, расширяя общую адресную выручку рынка оптоволоконных датчиков давления.

По применению: доминирование нефти и газа оспаривается ростом здравоохранения

Операции в нефти и газе контролировали 31% выручки 2024 года, движимые обязательным скважинным зондированием в нетрадиционных скважинах и зрелых морских месторождениях. Системы, регистрирующие давление и температуру на глубине 10 000 футов, поддерживают динамические модели коллекторов, привязывая размер рынка оптоволоконных датчиков давления к бюджетам энергетического сектора.

Здравоохранение растет со среднегодовым темпом роста 14,5%, втягивая оптические датчики в минимально инвазивные операции, умные катетеры и непрерывный сердечный мониторинг. Биосовместимые покрытия и иммунитет к электромагнитным помехам позволяют безопасное внутрителесное развертывание, где электроника представляла бы риски отторжения. Продвинутые катетеры сердечного картирования полагаются на чувствительность на 80% выше, чем полимерные датчики, подчеркивая новые рубежи рынка оптоволоконных датчиков давления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По среде установки: скважинные применения лидируют в специализированных развертываниях

Скважинные установки обеспечили 35% выручки 2024 года из-за строгих требований надежности в скважинах горячее 200 °C и давлениях свыше 15 000 фунтов на квадратный дюйм. Проводная архитектура остается предпочтительной из-за ее иммунитета к электромагнитным возмущениям от буровых операций. Аналитика в режиме реального времени оптимизирует настройки искусственного подъема и графики стимуляции трещин, поддерживая ядро рынка оптоволоконных датчиков давления.

Внутриорганизменные биомедицинские настройки регистрируют самый быстрый среднегодовой темп роста 15%. Ультратонкие зонды информируют хирургов о локализованных изменениях давления во время эндоваскулярных восстановлений, улучшая процедурные результаты. Аналогично, аэрокосмические секторы и БПЛА встраивают оптические датчики для измерения давления в салоне и переходных процессов топливных линий при высокой вибрации, используя преимущества низкой массы и иммунитета к электромагнитным помехам. Эти разнообразные среды коллективно расширяют охват рынка оптоволоконных датчиков давления.

Географический анализ

Северная Америка лидировала с 38% выручки в 2024 году, поддерживаемая строгими кодексами безопасности в сланцевых играх и расширяющимися заводами по производству аккумуляторов для электромобилей. Федеральные стимулы для передового производства и присутствие крупных компаний нефтесервисных услуг способствуют быстрому прототипированию и раннему коммерческому запуску. Аэрокосмические программы также принимают оптические датчики для критически важных для полета систем, укрепляя инновационное преимущество региона в рынке оптоволоконных датчиков давления.

Азиатско-Тихоокеанский регион показывает самый сильный среднегодовой темп роста 12,2% до 2030 года. Доля Китая 11,3% от глобальных развертываний распределенного зондирования свидетельствует о правительственных внедрениях умных заводов. Японские автомобильные гиганты точности интегрируют оптические датчики в контуры охлаждения батарей, в то время как расширения нефтеперерабатывающих заводов Индии требуют высокотемпературного измерения. Региональные преимущества в стоимости кремниевой фотоники ускоряют выпуск блоков опроса, расширяя внутреннюю доступность и стимулируя общий рост рынка оптоволоконных датчиков давления.

Европа регистрирует стабильное внедрение, закрепленное в автомобильном производстве, нефтехимической переработке и морской ветроэнергетике. Доля Германии 9,4% от глобальных оптических развертываний отражает давнее лидерство в промышленной автоматизации. Британские подводные операторы принимают оптические разъемы мокрого типа для новой волны проектов продления жизни Северного моря. Аэрокосмический сектор Франции все больше предпочитает оптические массивы для структурной диагностики в режиме реального времени, добавляя к устойчивому импульсу во всем рынке оптоволоконных датчиков давления.

Конкурентная среда

Рынок остается умеренно фрагментированным, без игроков, превышающих треть доли. Сервисные гиганты с широким портфолио, такие как Baker Hughes, Halliburton и Schlumberger, объединяют скважинные оптические датчики с интегрированным управлением коллекторами, используя глобальные флоты и лаборатории квалификации высокого давления. Специализированные фирмы Luna Innovations и Opsens используют высокоточные медицинские и аэрокосмические ниши, где необходимо разрешение суб-миллибар.

Недавние изменения указывают на усиление фокуса. Luna Innovations избавилась от непрофильных активов, чтобы сосредоточиться на оптической технологии, и расширила мощности в Атланте для выполнения растущих заказов на аккумуляторы для электромобилей. Baker Hughes представила SureCONNECT FE, объединяющую оптоволоконные массивы с интеллектуальными заканчиваниями для снижения стоимости вмешательства. Приобретение Nokia компании Infinera расширило глубину кремниевой фотоники, обещая более низкие стоимости опроса для промышленных развертываний.

Импульс стандартного интерфейса может изменить динамику поставщиков. Поставщики, предлагающие совместимые решения мокрых соединений и модульное встроенное программное обеспечение опроса, могут захватить платформенное лидерство, поскольку клиенты ищут экосистемы, независимые от поставщиков. И наоборот, фрагментация интеллектуальной собственности вокруг конструкций микрорезонаторов может сегментировать рынок оптоволоконных датчиков давления на специфические для приложений силосы, поддерживая премии цен в специализированных медицинских и аэрокосмических доменах.

Лидеры отрасли оптоволоконных датчиков давления

-

Schlumberger Limited (SLB)

-

AP Sensing GmbH

-

Opsens Inc.

-

Luna Innovations Incorporated (включая FISO Technologies)

-

Halliburton Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Baker Hughes запустила SureCONNECT FE, первую коммерчески доступную скважинную оптоволоконную систему мокрых соединений, предназначенную для оптимизации производительности коллектора с помощью аналитических данных в режиме реального времени. Система обеспечивает оптоволоконный мониторинг и электрические интеллектуальные системы заканчивания без вмешательства, сокращая время работы буровой установки и расходы на техническое обслуживание, повышая безопасность в сложных скважинах и подводных операциях.

- Январь 2025: Luna Innovations объявила о значительном росте заказов и выручки, особенно во второй половине 2024 года, обусловленном достижениями в их продуктах оптоволоконного зондирования. Блок опроса Atlas компании, использующий технологию распределенного акустического зондирования, набрал обороты в проектах критической инфраструктуры.

- Январь 2025: Luna Innovations завершила продажу подразделения Luna Labs, чтобы сконцентрироваться на технологиях на основе оптического волокна, при этом генеральный директор Скотт Грэфф подчеркнул, что этот шаг упрощает их портфолио и позволяет сосредоточиться на основных рынках оптического волокна.

- Январь 2025: Luna Innovations получила крупный заказ на решения терагерцевого зондирования, используемые в производстве аккумуляторов электромобилей, перенося производство на свой завод в Атланте и увеличивая мощности в четыре раза для удовлетворения растущего спроса.

Охват глобального отчета по рынку оптоволоконных датчиков давления

Оптоволоконные датчики давления используются для обеспечения точного измерения давления в суровых условиях. За последние несколько лет оптические волокна значительно проникли в различные сенсорные применения благодаря своему малому размеру и способности передавать огромные объемы данных. Рыночный отчет предлагает аналитические данные по сегменту применений, таким как автомобильная промышленность, потребительская электроника, здравоохранение, промышленность, нефть и газ, нефтехимия и т.д.

| Проводные |

| Беспроводные |

| Фабри-Перо |

| Волоконные брэгговские решетки |

| На основе интенсивности |

| Другие технологии |

| Нефть и газ |

| Промышленная автоматизация |

| Здравоохранение и медицинские устройства |

| Автомобильная промышленность и мобильность |

| Потребительская электроника |

| Нефтехимия |

| Другие применения |

| Скважинные/подповерхностные |

| Промышленные наземные установки |

| Внутриорганизменные/биомедицинские |

| Аэрокосмическая промышленность и БПЛА |

| Морские и подводные конструкции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Страны ССЗ |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Проводные | |

| Беспроводные | ||

| По технологии | Фабри-Перо | |

| Волоконные брэгговские решетки | ||

| На основе интенсивности | ||

| Другие технологии | ||

| По применению | Нефть и газ | |

| Промышленная автоматизация | ||

| Здравоохранение и медицинские устройства | ||

| Автомобильная промышленность и мобильность | ||

| Потребительская электроника | ||

| Нефтехимия | ||

| Другие применения | ||

| По среде установки | Скважинные/подповерхностные | |

| Промышленные наземные установки | ||

| Внутриорганизменные/биомедицинские | ||

| Аэрокосмическая промышленность и БПЛА | ||

| Морские и подводные конструкции | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Страны ССЗ | |

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещаемые в отчете

Каков текущий размер рынка оптоволоконных датчиков давления?

Рынок составил 3,8 млрд долларов США в 2025 году и прогнозируется достигнуть 5,96 млрд долларов США к 2030 году.

Какой технологический сегмент будет расти быстрее всего?

Ожидается, что датчики на волоконных брэгговских решетках зафиксируют среднегодовой темп роста 13,5%, опережая другие технологии благодаря преимуществам мультиплексирования.

Почему беспроводные оптические датчики давления набирают обороты?

Беспроводные варианты обеспечивают неинвазивный мониторинг в имплантируемых медицинских устройствах и элементах аккумуляторов электромобилей, поддерживая среднегодовой темп роста 12% до 2030 года.

Какое применение доминирует в выручке сегодня?

Скважинный мониторинг нефти и газа лидирует с 31% долей выручки из-за обязательных целей цифровизации.

Какой регион предлагает наивысший потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 12,2% до 2030 года, движимый китайскими инициативами умных заводов и японскими мобильными инициативами.

Каково основное препятствие для более широкого внедрения?

Премия в стоимости в 2-3 раза по сравнению с пьезорезистивными датчиками остается основным ограничением, хотя разрыв сужается по мере прогресса масштабирования кремниевой фотоники.

Последнее обновление страницы: