Размер и доля рынка отрасли датчиков давления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.93 Миллиардов долларов США |

| Размер Рынка (2030) | 31.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка отрасли датчиков давления от Mordor Intelligence

Размер рынка датчиков давления оценивается в 19,93 млрд долларов США в 2025 году и прогнозируется достичь 31,18 млрд долларов США к 2030 году, продвигаясь с CAGR 9,37%. Высокий спрос обусловлен управлением электрифицированными силовыми установками, модернизацией умных заводов и одноразовыми медицинскими устройствами, которые требуют точного мониторинга давления для безопасности и эффективности. Мандаты по электрификации в Азиатско-Тихоокеанском регионе ускоряют внедрение высокоточных барометрических датчиков в тепловых системах батарей xEV, в то время как модернизация по стандартам Индустрии 4.0 в Европе и Северной Америке способствует беспроводным узлам, которые снижают стоимость установки. Миниатюризация медицинских устройств, особенно в сердечно-сосудистых катетерах, открывает значительную возможность для одноразовых MEMS-конструкций, соответствующих стандартам стерилизации. В то же время исследование в суровых условиях - таких как флоты СПГ-танкеров - создает премиальный спрос на технологии карбида кремния и оптические технологии, способные выдерживать технологические линии >175 °C. Конкурентная интенсивность растет: действующие игроки встраивают ИИ-двигатели на границе для защиты маржи, в то время как китайские белые MEMS-заводы масштабируют объемы и снижают средние продажные цены.

Ключевые выводы отчета

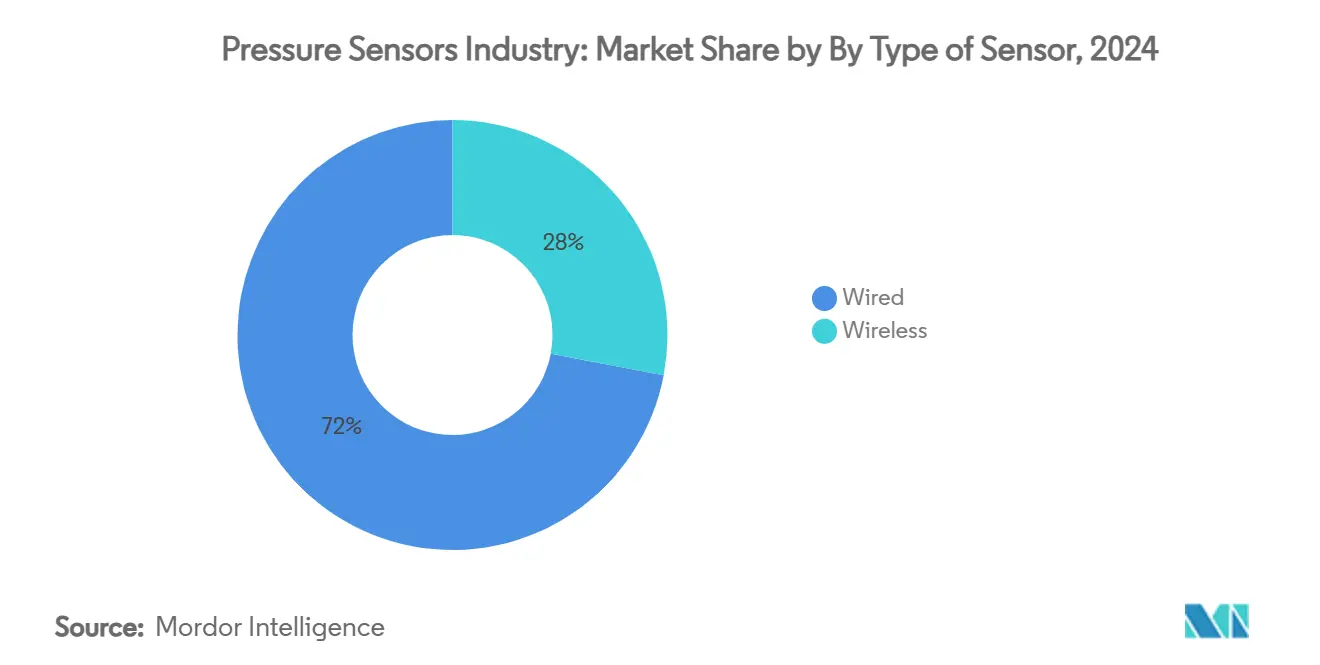

- По типу подключения проводные датчики доминировали с 72% долей выручки в 2024 году; беспроводные узлы прогнозируются расширяться с CAGR 12,8% до 2030 года.

- По применению автомобильная промышленность составляла 21% доли рынка датчиков давления в 2024 году, в то время как медицинские устройства готовы расти быстрее всего с CAGR 11,5% до 2030 года.

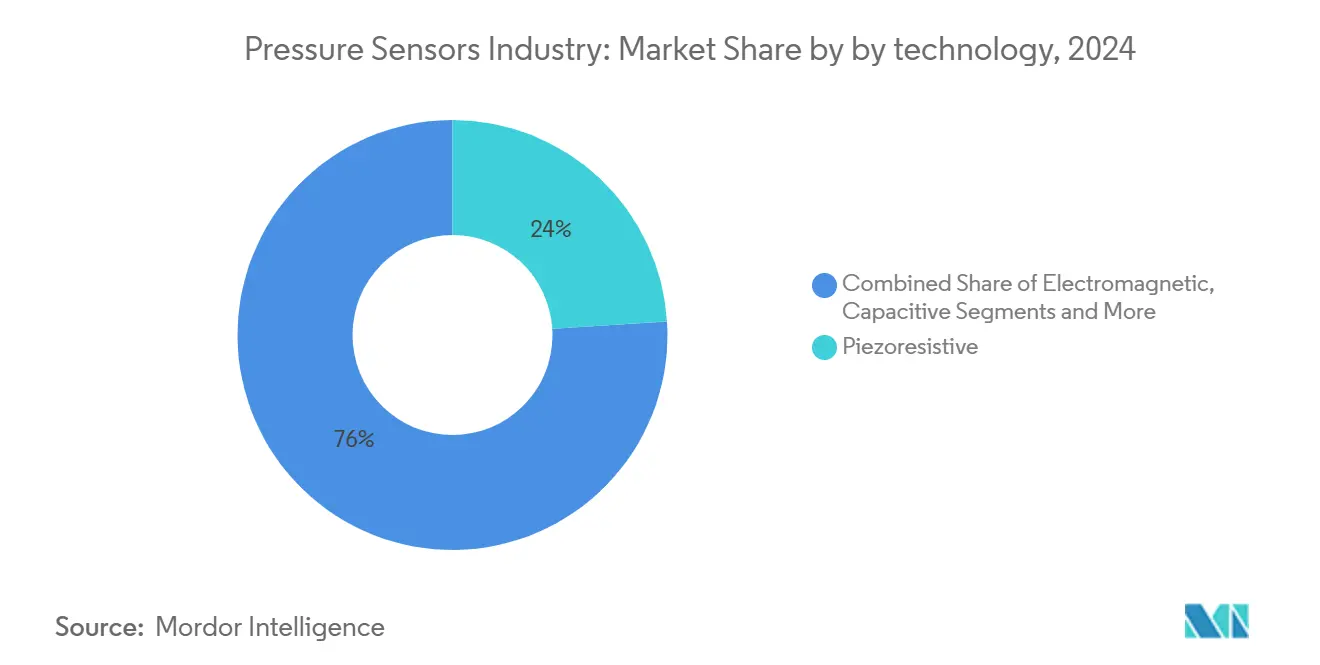

- По технологии пьезорезистивные конструкции лидировали с 24% долей выручки в 2024 году; оптические устройства установят наивысший CAGR 14,2% до 2030 года.

- По географии Азиатско-Тихоокеанский регион держал 36% глобальной выручки в 2024 году, тогда как регион Ближнего Востока и Африки прогнозируется зафиксировать самый быстрый CAGR 12,22% к 2030 году.

- Недавние слияния и поглощения показывают растущую консолидацию: компания Crane Company, материнская компания бренда Druck, приобрела подразделение Precision Sensors & Instrumentation компании Baker Hughes за 1,06 млрд долларов США в сентябре 2025 года, укрепив охват аэрокосмической отрасли.

Тенденции и аналитика глобального рынка отрасли датчиков давления

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Быстрая электрификация систем управления силовыми установками xEV, стимулирующая высокоточное барометрическое зондирование | +1.8% | Ядро Азиатско-Тихоокеанского региона, переход в Европу и Северную Америку | Среднесрочный (2-4 года) |

| Расширение модернизации умных заводов, стимулирующее спрос на узлы беспроводных датчиков | +1.2% | Европа и Северная Америка, расширение в АТЭС | Краткосрочный (≤ 2 лет) |

| Обязательные волны внедрения мониторинга давления в шинах в двухколесных транспортных средствах Индии и АСЕАН | +0.9% | Рынки Индии и АСЕАН, потенциальное глобальное расширение | Среднесрочный (2-4 года) |

| Ускоренное развертывание радиостанций 5G mmWave, требующих точного термомеханического контроля давления | +0.7% | Глобально, с ранним развертыванием на развитых рынках | Долгосрочный (≥ 4 лет) |

| Внедрение одноразовых MEMS-катетеров давления в амбулаторных сердечно-сосудистых клиниках | +0.6% | Ядро США, расширение в Европу | Краткосрочный (≤ 2 лет) |

| Наращивание флота СПГ-танкеров, повышающее потребность в приборах измерения давления в суровых подводных условиях | +0.4% | Ядро Ближнего Востока, глобальные морские применения | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая электрификация систем управления силовыми установками xEV, стимулирующая высокоточное барометрическое зондирование

Электромобили используют точные барометрические датчики для обнаружения набухания элементов и управления теплом, избегая событий теплового разгона, которые могут стоить производителям оригинального оборудования до 3000 долларов США за автомобиль. Поставщики датчиков укрепляют конструкции для работы при температуре >175 °C, поскольку инверторы тяги из карбида кремния достигнут 50% проникновения к 2027 году. Автомобильный спрос наиболее силен в Китае, Японии и Южной Корее, где мощности гигафабрик и государственные субсидии пересекаются для ускорения внедрения.

Расширение модернизации умных заводов, стимулирующее спрос на узлы беспроводных датчиков

Европейские и североамериканские производители накладывают узлы давления LoRaWAN и NB-IoT на устаревшее оборудование для обеспечения предиктивного обслуживания; соединения широкополосной сети с низким энергопотреблением прогнозируются превысить 3,5 млрд к 2030 году. Сборочные линии, такие как завод датчиков WIKA, теперь включают более 10 000 вариантов датчиков в одной автоматизированной ячейке. Проекты модернизации отдают приоритет узлам с батарейным питанием, чтобы избежать дорогостоящих кабельных трасс, что является ключевым фактором 12,8% CAGR в беспроводном внедрении.[2]RCR Wireless News, "NB-IoT and LoRa crowned kings of IoT - to hit 3.5 bn connections by 2030," rcrwireless.com

Обязательные волны внедрения мониторинга давления в шинах в двухколесных транспортных средствах Индии и АСЕАН

Бюро индийских стандартов Индии выпустило IS 18590: 2024 и IS 18606: 2024 для ужесточения безопасности электромобилей, косвенно ускоряя установку TPMS в мотоциклах и скутерах. Министерство автомобильного транспорта и шоссейных дорог также расширило национальную сеть шоссейных дорог до 146 126 км к июлю 2024 года, укрепив коридоры с более высокими скоростями, которые требуют передовых функций безопасности.[3]Ministry of Road Transport & Highways, "Transforming India's Road Infrastructure," pib.gov.in

Ускоренное развертывание радиостанций 5G mmWave, требующих точного термомеханического контроля давления

DARPA профинансировала программу датчиков атомных паров Honeywell для базовых станций миллиметрового диапазона, иллюстрируя, как точный мониторинг давления поддерживает тепловую стабильность RF-устройств. Даже микрокельвиновые сдвиги могут искажать сигналы mmWave, создавая нишевый спрос на высокоточные промышленные датчики, которые процветают на открытом воздухе.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Эрозия ASP от китайских белых MEMS-заводов | -1.4% | Глобально, с сильнейшим влиянием в ценочувствительных сегментах | Краткосрочный (≤ 2 лет) |

| Фрагментированный ландшафт беспроводных протоколов, увеличивающий стоимость интеграции | -0.8% | Глобально, особенно затрагивающий развертывания IoT | Среднесрочный (2-4 года) |

| Проблемы надежности в оптических чипах давления выше технологических линий 175°C | -0.6% | Промышленные и автомобильные применения глобально | Долгосрочный (≥ 4 лет) |

| Подверженность цепочки поставок дефициту объемных пьезорезистивных пластин | -0.5% | Глобально, с концентрацией производства в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эрозия ASP от китайских белых MEMS-заводов

Фирмы, такие как MEMSensing, зафиксировали рост выручки на 28,8%-36,85% в 2024 году, все еще работая в убыток, подчеркивая агрессивную ценовую тактику, которая сжимает маржу для глобальных действующих игроков. Западные поставщики отвечают поворотом к высокотемпературному карбиду кремния и пакетам с ИИ-поддержкой.

Фрагментированный ландшафт беспроводных протоколов, увеличивающий стоимость интеграции

Доминирование NB-IoT в Китае сталкивается с предпочтением LoRaWAN в частных сетях, заставляя производителей датчиков проектировать многостековые радио и повышая стоимость BOM. Развертывания здравоохранения борются с тем, чтобы согласовать срок службы батареи с высокопропускными требованиями IEEE 802.15.6.

Сегментный анализ

По подключению: Доминирование проводных датчиков сталкивается с беспроводным прорывом

Проводные устройства сохранили 72% выручки в 2024 году благодаря детерминированной доставке данных в условиях, богатых энергией, таких как блоки управления двигателем и операционные залы. Однако беспроводные узлы будут опережать с CAGR 12,8%, поскольку заводы модернизируются до Индустрии 4.0. Комплекты модернизации Smart Control сокращают расходы на установку на 40%, одновременно обеспечивая предиктивные отключения для сосудов под давлением. Обновления Power-over-Ethernet поддерживают актуальность проводных датчиков, мультиплексируя питание и данные по одной линии. Беспроводные узлы используют сбор энергии и граничные вычисления, позволяя размещение на вращающихся валах или герметичных камерах, которые когда-то считались недоступными.

По типу продукта: Абсолютные датчики лидируют несмотря на дифференциальный рост

Абсолютные конструкции держали 46% доли в 2024 году, поскольку давление в коллекторе, метеорологическое ведение журналов и высотомерия дронов требуют показаний, привязанных к вакууму. Дифференциальные блоки увидят CAGR 10,4% благодаря модернизации HVAC и мониторингу фильтрации в чистых помещениях. Недавнее мокрое травление кремния довело чувствительность до 5,07 мВ/В/МПа с линейностью 0,67% FS. Манометрические блоки остаются основными устройствами в гидравлике, но демонстрируют только рост в средних однозначных числах.[3]MDPI, "IEEE 802.15.6 and LoRaWAN for WBAN in Healthcare: A Comparative Study," mdpi.com

По технологии: Лидерство пьезорезистивных датчиков оспаривается оптическими инновациями

Пьезорезистивные чипы захватили 24% выручки в 2024 году через экономически эффективное разделение линий CMOS. Оптические устройства, растущие с CAGR 14,2%, привлекают подводных и медицинских производителей оригинального оборудования, ищущих иммунитет к ЭМП. Бессвинцовые варианты карбида кремния теперь выживают от -50 °C до 600 °C, держа стабильность 0,18% FSO. ИИ-микроконтроллеры внутри пьезорезистивных MEMS обеспечивают калибровку на кристалле, сокращая дрейф смещения и создавая самовосстанавливающиеся обновления прошивки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Автомобильное доминирование уступает медицинским инновациям

Автомобильная промышленность потребляла 21% выручки 2024 года, поскольку TPMS, EGR и аккумуляторные блоки полагались на надежное зондирование. Тем не менее медицинские устройства настроены расширяться на 11,5% каждый год, поскольку одноразовые катетеры снижают риск инфекции и соответствуют амбулаторным моделям возмещения. Мягкие 3-D пьезорезистивные пластыри, соединенные с модулями Bluetooth, теперь контролируют артериальное давление после ангиопластики из дома пациента.

Географический анализ

Лидерство Азиатско-Тихоокеанского региона в 36% проистекает из MEMS-заводов Китая и мандатов TPMS Индии. Расширение национальных шоссе и 5 293 зарядных станции для электромобилей катализируют содержание датчиков на автомобиль. Местные производители сокращают технологический разрыв; основные игроки отмечают, что отечественные поставщики интегрируют ИИ в автомобильные стеки восприятия. Европа использует свое наследие промышленной автоматизации; Дрезденский завод Smart Power Fab компании Infineon стоимостью 5 млрд евро подчеркивает стратегическую полупроводниковую самостоятельность. Северная Америка превосходит в аэрокосмических и медицинских сегментах, с исследованиями, финансируемыми DARPA, продвигающими границы зондирования. Ближний Восток и Африка фиксируют самый быстрый CAGR 12,22% на проектах СПГ, нуждающихся в подводных приборах, дополненных инфраструктурой умных городов, которая засевает беспроводные развертывания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентный ландшафт

Фрагментация рынка остается умеренной. Топ-пять поставщиков контролируют около 45% выручки, оставляя место для специалистов. Денежная покупка компанией Crane Company подразделения PSI компании Baker Hughes за 1,06 млрд долларов США поставила бренд Druck в её портфолио, укрепив охват аэрокосмической и ядерной отраслей. Infineon консолидировала зондирование и RF в свое подразделение SURF для ускорения пакетов, интегрированных с ИИ, в то время как Bosch Sensortec сотрудничала с NextNav для уточнения барометрической высоты для смартфонов. Китайские участники, такие как Senmol, быстро масштабируются после финансирования Серии B, нацеливаясь на ценочувствительные сегменты и оказывая давление на ASP. Стратегические ответы включают ИИ на границе датчика, платформы карбида кремния для >600 °C и вертикально интегрированные программные экосистемы, которые связывают аналитику с оборудованием.

Лидеры отрасли датчиков давления

-

Honeywell International Inc.

-

Bosch Sensortec GmbH

-

TE Connectivity

-

Sensata Technologies Inc.

-

Emerson Electric Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Infineon Technologies получила одобрение финансирования ЕС в рамках Европейского закона о чипах для своего завода Smart Power в Дрездене с общим финансированием около 1 млрд евро для увеличения полупроводниковых мощностей в автомобильном, безопасном и промышленном секторах. Инвестиции поддерживают разработку сенсорных технологий и создают до 1000 рабочих мест, одновременно способствуя сотрудничеству с европейскими университетами и исследовательскими институтами.

- Январь 2025: Infineon Technologies сформировала новое бизнес-подразделение SURF (Sensor Units & Radio Frequency) для улучшения возможностей датчиков и RF с 1 января 2025 года. Стратегический ход использует синергии в НИОКР и стоимости для решения растущего спроса на датчики, движимого трендами зеленой энергии, мобильности и IoT.

- Сентябрь 2025: Компания Crane Company объявила о приобретении Precision Sensors & Instrumentation от Baker Hughes за 1,06 млрд долларов США. PSI генерирует 390 млн долларов США в продажах и укрепляет возможности зондирования давления Crane через бренд Druck для аэрокосмических применений.

Область отчета о глобальной отрасли датчиков давления

Датчик давления обнаруживает, измеряет и передает информацию, которая помогает анализировать производительность устройства. Он использует технологию изготовления ИС, изготовленную на кремниевых пластинах, контролирует и управляет давлением газов и жидкостей, и измеряет различные давления, такие как абсолютное, избыточное и дифференциальное давление. Датчики давления используются в многочисленных применениях, которые включают медицину, автомобильную промышленность, промышленность, аэрокосмическую и оборонную отрасль, потребительскую электронику, пищевую промышленность и напитки, HVAC и т.д.

Рынок датчиков давления сегментирован по типу датчика (проводные и беспроводные), по типу продукта (абсолютное, дифференциальное и избыточное), по технологии (пьезорезистивные, электромагнитные, емкостные, резонансные твердотельные, оптические и другие датчики давления), по применению (автомобильная промышленность, медицина, потребительская электроника, промышленность, аэрокосмическая и оборонная отрасль, пищевая промышленность и напитки, и HVAC) и географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть Азиатско-Тихоокеанского региона), Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Проводные |

| Беспроводные |

| Абсолютное |

| Дифференциальное |

| Избыточное |

| Пьезорезистивные |

| Электромагнитные |

| Емкостные |

| Резонансные твердотельные |

| Оптические |

| Другие датчики давления |

| Автомобильная промышленность |

| Медицина |

| Потребительская электроника |

| Промышленность |

| Аэрокосмическая и оборонная отрасль |

| Пищевая промышленность и напитки |

| HVAC |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу датчика | Проводные | |

| Беспроводные | ||

| По типу продукта | Абсолютное | |

| Дифференциальное | ||

| Избыточное | ||

| По технологии | Пьезорезистивные | |

| Электромагнитные | ||

| Емкостные | ||

| Резонансные твердотельные | ||

| Оптические | ||

| Другие датчики давления | ||

| По применению | Автомобильная промышленность | |

| Медицина | ||

| Потребительская электроника | ||

| Промышленность | ||

| Аэрокосмическая и оборонная отрасль | ||

| Пищевая промышленность и напитки | ||

| HVAC | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка датчиков давления?

Рынок оценивается в 19,93 млрд долларов США в 2025 году.

Как быстро будет расти рынок датчиков давления до 2030 года?

Выручка прогнозируется расширяться с CAGR 9,37%, достигая 31,18 млрд долларов США к 2030 году.

Какой сегмент применения прогнозируется расти быстрее всего?

Медицинские устройства - особенно одноразовые MEMS-катетеры давления - ожидается зафиксируют наивысший CAGR 11,5%.

Почему беспроводные датчики давления набирают обороты на заводах?

Модернизация Индустрии 4.0 благоприятствует беспроводным узлам, поскольку они сокращают затраты на проводку и позволяют гибкое размещение датчиков без нарушения производства.

Какой регион в настоящее время генерирует наибольшую долю выручки?

Азиатско-Тихоокеанский регион лидирует с 36% глобальных продаж датчиков давления благодаря сильному производству xEV и обязательному внедрению TPMS.

Насколько концентрирован конкурентный ландшафт?

Топ-пять поставщиков контролируют примерно 45% глобальной выручки, давая рынку умеренный балл концентрации 6 по шкале 1-10.

Последнее обновление страницы: