Размер и доля рынка датчиков давления США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 23.16 Миллиардов долларов США |

| Размер Рынка (2030) | 33.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка датчиков давления США от Mordor Intelligence

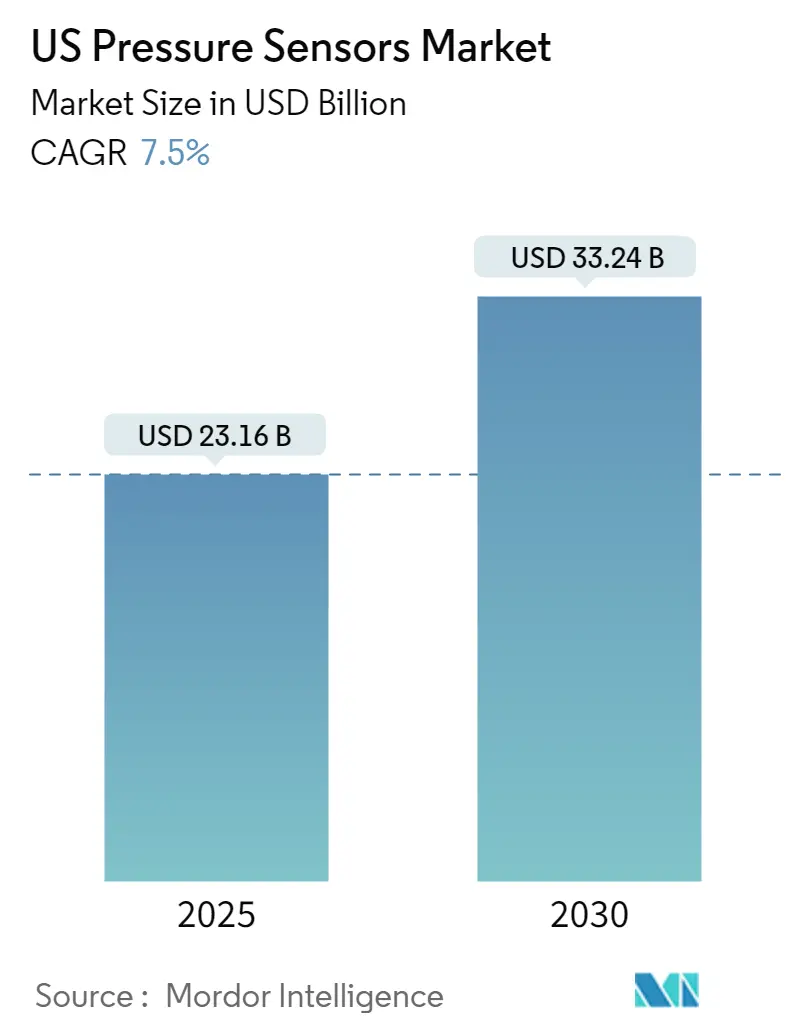

Рынок датчиков давления США оценивается в 23,16 млрд долларов США в 2025 году и, по прогнозам, вырастет до 33,24 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,50%. Производители полупроводников обеспечивают большую долю этого расширения, поскольку фабрики ужесточают допуски контроля вакуума и газа ниже ±0,05% полной шкалы. Ужесточенные правила безопасности в автомобильной, медицинской сфере и инфраструктуре СПГ поддерживают устойчивый спрос даже при стрессе цепей поставок. Конвергенция платформ MEMS и NEMS изменяет кривые затрат, при этом наноразмерные устройства устанавливают новые стандарты точности, облегчая интеграцию в модули, готовые к ИИ. Системы IoT с батарейным питанием стимулируют принятие емкостных конструкций, сочетающих низкое энергопотребление с температурной стабильностью. По регионам Юг получает выгоду от преимуществ энергетических затрат, привлекающих новые заводы, в то время как дефицит гелия заставляет проводить инновации в упаковке, улучшающие долгосрочную герметичность.

Ключевые выводы отчета

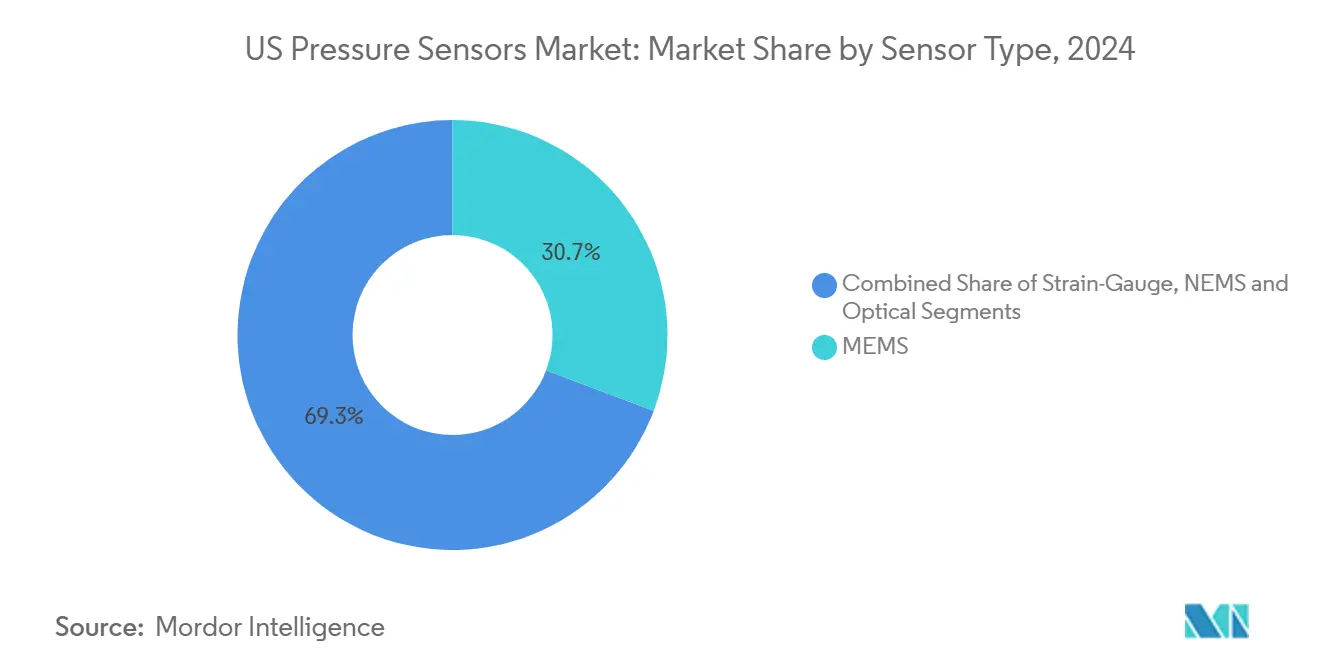

- По типу сенсора MEMS занимали 31,05% доли рынка датчиков давления США в 2024 году; прогнозируется, что NEMS будет расти со среднегодовым темпом роста 12,50% до 2030 года.

- По технологии пьезорезистивные устройства лидировали с 46,00% доли выручки в 2024 году; ожидается, что емкостные конструкции будут расти со среднегодовым темпом роста 10,20% до 2030 года.

- По диапазону давления датчики среднего давления составляли 57,00% размера рынка датчиков давления США в 2024 году, в то время как модели низкого давления расширяются со среднегодовым темпом роста 8,54%.

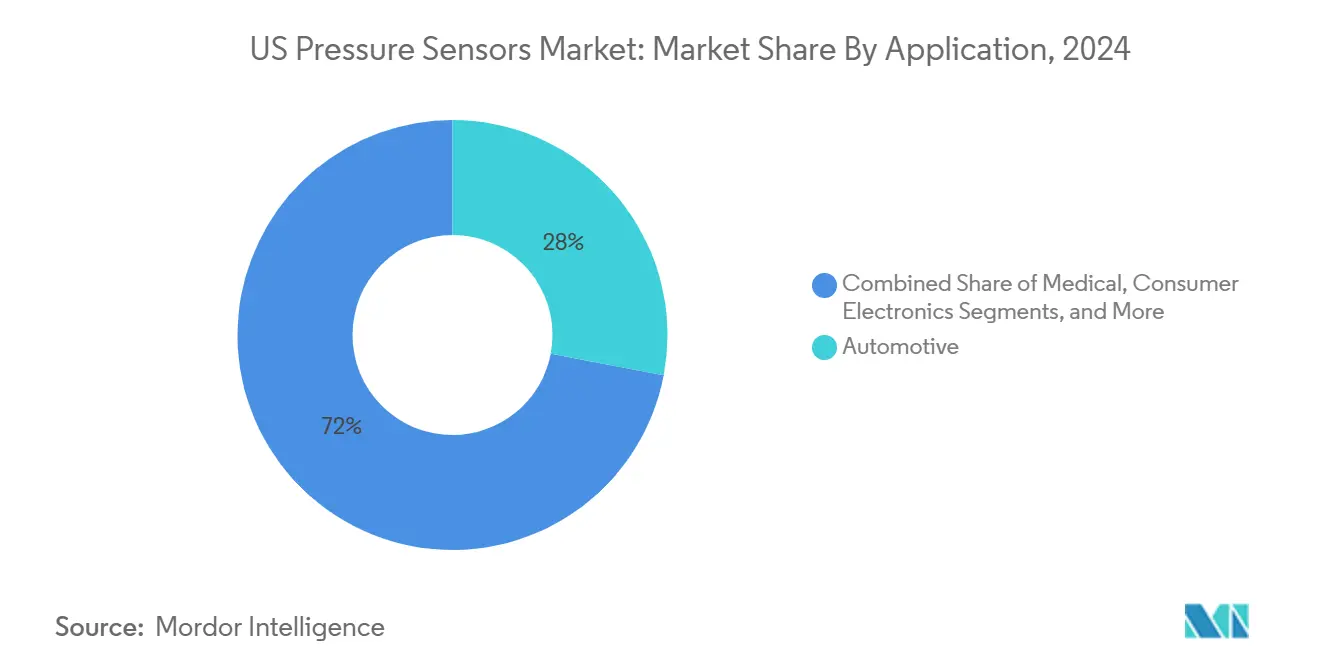

- По применению автомобильная промышленность захватила 32,00% доли рынка датчиков давления США в 2024 году и продвигается со среднегодовым темпом роста 9,90% до 2030 года.

Тенденции и аналитика рынка датчиков давления США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Цикл замены TPMS ускоряет спрос на вторичном рынке | +1.2% | Северо-восток, Средний запад | Среднесрочный (2-4 года) |

| Возмещение Medicare для домашних мониторов АД | +0.8% | Юг, Запад | Краткосрочный (≤ 2 лет) |

| Мандат OSHA на непрерывное ведение журнала СПГ | +0.9% | Юг, побережье Мексиканского залива | Среднесрочный (2-4 года) |

| Спрос полупроводниковых фабрик на сверхвысокую точность | +1.5% | Запад, Северо-восток | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Цикл замены TPMS ускоряет спрос на вторичном рынке

Системы мониторинга давления в шинах первого поколения обязательного характера теперь достигают конца срока службы, создавая повторный бизнес для поставщиков сенсоров. Транспортные средства, построенные после закона TREAD 2007 года, входят во второй и третий циклы замены, а воздействие дорожной соли зимой на Северо-востоке и Среднем западе ускоряет разрядку батареи. Rite-SensorBlue® 2025 от Bartec Auto ID, адаптированный для моделей Tesla, иллюстрирует переход к TPMS, оптимизированной для электромобилей, которая добавляет диагностику Bluetooth и продлевает интервалы обслуживания. Прогностические предупреждения, встроенные в эти устройства, перемещают вторичный рынок от реактивных замен к запланированному обслуживанию, поддерживая премиальные ценовые точки. [1]Bartec Auto ID, "TPMS News," bartecautoid.com

Возмещение Medicare для домашних мониторов АД

Расширенное покрытие Medicare и Medicaid теперь достигает 84% государственных планов для устройств самоизмерения артериального давления, открывая доступ для около 1,4 млн бенефициаров с гипертонией. Программа Мичигана платит до 75 долларов США за устройство, устанавливая национальный ценовой ориентир. Этот ландшафт возмещения стимулирует быстрый спрос на надежные датчики низкого давления, которые помещаются в компактные манжеты для руки, передавая данные на платформы телемедицины. [2]American Medical Association, "42 State Medicaid Plans Now Cover Home BP Monitoring Services," ama-assn.org

Мандат OSHA на непрерывное ведение журнала СПГ

С начала 2024 года OSHA требует ведения журнала давления в реальном времени на всех объектах СПГ, стимулируя внедрение искробезопасных сенсоров, сертифицированных для опасных зон. Предложение правил Администрации безопасности трубопроводов и опасных материалов от января 2025 года для трубопроводов CO₂ отражает эти правила, расширяя возможности на побережье Мексиканского залива. Затраты на внедрение в размере 21,3 млн долларов США в год переводятся непосредственно в бюджеты оборудования для поставщиков, способных соответствовать стандартам подключения SCADA. [4]Pipeline and Hazardous Materials Safety Administration, "PHMSA Notice of Proposed Rulemaking for CO2 Pipelines," phmsa.dot.gov

Спрос полупроводниковых фабрик на сверхвысокую точность

Продолжающиеся инвестиции, превышающие 540 млрд долларов США, поставили американские фабрики на путь производства на уровне 3 нм и ниже, сужая процессные окна и привлекая сенсоры с точностью <0,05% FS. Конструкции резонаторов со слабой связью теперь обеспечивают относительное отклонение 1,99% при повышенных температурах, в то время как встроенный ИИ калибрует дрейф в реальном времени, продлевая срок службы сенсоров внутри чистых помещений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Насыщение барометров смартфонов | −0.6% | Запад | Краткосрочный (≤ 2 лет) |

| Дефицит гелия повышает стоимость упаковки MEMS | −0.4% | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Насыщение барометров смартфонов

Почти каждый смартфон среднего и высокого уровня теперь поставляется с барометрическим сенсором, ограничивая рост объемов в потребительской электронике. Производители переходят к дифференцированной производительности, такой как варианты сверхнизкого энергопотребления для носимых устройств или высокоточные высотомеры для дронов, создавая нишевые выгоды в остальном зрелом пространстве, сосредоточенном в цепях поставок Западного побережья.

Дефицит гелия повышает стоимость упаковки MEMS

30% скачок цен на гелий с 2024 года повышает затраты на герметичную герметизацию. Поставщики отвечают альтернативными материалами и безвыводными корпусами для кристаллов карбида кремния, решения, продемонстрированные на конференции MicroFluidic Handling Systems 2024. Новая упаковка снижает зависимость от благородных газов и расширяет рабочие диапазоны высоких температур, снижая затраты на владение в течение срока службы для промышленных пользователей.

Анализ сегментов

По типу сенсора: NEMS нарушает традиционное доминирование

MEMS занимали 31,05% доли рынка датчиков давления США в 2024 году и лежат в основе основных автомобильных и промышленных конструкций. Оптимизированные по выходу кремниевые линии поддерживают низкие затраты на единицу, в то время как графеновые мембраны теперь повышают чувствительность до 66 мкВ/В/кПа, улучшая разрешение для высотомеров и медицинских носимых устройств. Тензометрические устройства остаются предпочтительными в суровых условиях, таких как добыча нефти выше по течению, где варианты карбида кремния работают надежно при 600 °C. Оптические сенсоры завоевывают позиции в средах с сильными электромагнитными полями.

Поскольку литейные заводы развертывают общий инструментарий, производственный масштаб сузит разрывы в стоимости с MEMS, открывая более широкое принятие в высокообъемных медицинских одноразовых изделиях. Поэтому рынок датчиков давления США увидит постепенное смешение микро- и нано-форматов в модулях смешанных технологий, которые встраивают ИИ и шифрование данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: емкостное зондирование набирает обороты

Пьезорезистивные архитектуры лидировали с 46,00% доли выручки в 2024 году, поскольку производители могут повторно использовать зрелые этапы КМОП-бэкенда. Последние ревизии карбида кремния сокращают температурный коэффициент нулевого выхода до 0,08% на °C, соответствуя суровым потребностям нефтяных месторождений или аэрокосмической отрасли. Алгоритмы полиномиальной регрессии, встроенные в ASIC, обрезают остаточные ошибки до 0,008% FS, выравнивая точность с критически важными ожиданиями.

Емкостное зондирование, прогнозируемое для роста со среднегодовым темпом 10,20%, обеспечивает превосходную энергоэффективность, жизненно важную для узлов IoT с батарейным питанием. Выпуск ES Systems 2024 года достигает ±0,25% FS общей ошибки, предлагая выходы I²C, SPI и аналоговые. Резонансные техники остаются в специальных вакуумных датчиках, где разрешение 0,1 Па направляет давление в камере полупроводников. Рынок датчиков давления США увидит конкурентное перекрытие, поскольку поставщики интегрируют несколько технологий в единые пакеты, позволяющие OEM настраивать производительность на пороги, специфичные для применения.

По диапазону давления: точность низкого давления стимулирует инновации

Устройства среднего диапазона от 10 кПа до 1 МПа внесли 57,00% в размер рынка датчиков давления США в 2024 году, поскольку они покрывают обязанности HVAC, гидравлические и процессные. Нелинейность теперь снижена до 0,71% в диапазоне от −30 °C до +60 °C окружающей среды, снижая циклы калибровки для OEM.

Модели низкого давления ниже 10 кПа превзойдут другие диапазоны со среднегодовым темпом роста 8,54%, поддерживаемые медицинскими носимыми устройствами, которые обнаруживают тонкие дыхательные паттерны, и экологическими станциями, измеряющими качество воздуха. Гибкие полимерные диафрагмы теперь ощущают до 1,5 кПа и устанавливаются менее чем за 50 мс, делая их идеальными для непрерывного мониторинга пациентов. Варианты высокого давления выше 1 МПа остаются критически важными в глубоком бурении скважин и гидравлическом разрыве. Кристаллы карбида кремния выдерживают 350 бар при 600 °C, диапазон производительности, который поддерживает конкурентоспособность американских аэрокосмических программ. Поэтому рынок датчиков давления США будет сегментироваться по серьезности применения, а не только по абсолютному давлению.

По применению: автомобильные инновации обеспечивают двойное лидерство

Автомобильная промышленность занимала 32,00% доли рынка датчиков давления США в 2024 году и также демонстрирует самый высокий среднегодовой темп роста 9,90%. Мандаты TPMS гарантируют базовые объемы, а переход на платформы электромобилей добавляет спрос на сенсоры давления батареи и термического управления. Набор инструментов Bluetooth TPMS от Bartec подчеркивает тенденцию к диагностике по воздуху, которая сокращает время в сервисном боксе.

Медицинские устройства являются следующей высокорастущей ареной, поскольку государственное возмещение расширяется. Домашние наборы для измерения артериального давления связываются через сотовые хабы, расширяя связанные облаком когорты для кардиологических исследований. Промышленная автоматизация опирается на данные давления для прогностического обслуживания, в то время как аэрокосмическая и оборонная отрасли требуют радиационно-стойкие модели. Принятие HVAC растет, поскольку владельцы зданий используют массивы сенсоров для оптимизации использования энергии обработки воздуха. В каждой вертикали встроенный ИИ ускоряет преобразование сырых данных давления в действенные события, дополнительно интегрируя сенсоры в комплексные ценностные предложения в рамках рынка датчиков давления США.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По интерфейсу вывода: цифровые протоколы обеспечивают продвинутую аналитику

Аналоговый лидирует в устаревших установках, поскольку входные карты ПЛК уже соответствуют петлям напряжения или тока. Однако восприимчивость к шумам и ограниченные метаданные ограничивают его полезность. Умные гибриды встраивают аналого-цифровое преобразование рядом с чувствительным элементом, затем выводят напряжение для обратной совместимости, одновременно экспонируя те же данные через I²C.

Цифровые интерфейсы, такие как I²C и SPI, расширяются внутри заводской автоматизации и медицинских устройств, позволяя пользователям извлекать флаги температурной компенсации и самодиагностики. Цифровой датчик давления воды Sensata пересылает предупреждения об утечках на дашборды SCADA для коммунальных служб. По мере распространения краевой аналитики сертифицированные Ethernet-APL расходомеры от ABB иллюстрируют, как детерминистические сети теперь достигают уровня сенсоров, создавая унифицированные данные внутри заводов. Ожидается, что рынок датчиков давления США будет взвешивать будущие победы в дизайне в сторону готовых к цифровым технологиям SKU, которые сокращают время ввода в эксплуатацию.

Географический анализ

Производственный спрос широко распределен по автомобильным, полупроводниковым, медицинским устройствам и энергетическим цепям поставок, обеспечивая сбалансированную базу, которая защищает отрасль от специфичных для сектора колебаний. Полупроводниковые фабрики ужесточают допуски процессов ниже ±0,05% FS, привлекая устройства сверхвысокой точности, в то время как общенациональные мандаты TPMS поддерживают надежный цикл замены. Национальный спрос склоняется к сенсорам среднего диапазона, которые занимали 57,00% доли рынка датчиков давления США в 2024 году, однако модели низкого давления продвигаются со среднегодовым темпом роста 8,54%, поскольку мониторинг здоровья дома ускоряется.

Федеральные правила безопасности, включая требование OSHA по непрерывному ведению журнала для установок СПГ и предлагаемые правила PHMSA для трубопроводов CO₂, встраивают непрерывный мониторинг давления в критическую инфраструктуру. Эти мандаты создают предсказуемые бюджеты закупок, поскольку операторы должны устанавливать искробезопасные сенсоры, которые взаимодействуют с сетями SCADA для отчетности о соответствии в реальном времени. На промышленном фронте расширяющиеся инвестиции в автоматизацию повышают спрос на устройства с цифровым выходом, которые питают платформы прогностического обслуживания, в то время как 84% программ Medicaid теперь покрывают устройства самоизмерения артериального давления, масштабируя объем сенсоров для подключенного медицинского оборудования. Вместе регулятивное притяжение и стимулы возмещения формируют структурно разнообразную основу роста для рынка датчиков давления США.

Инициативы устойчивости цепей поставок поощряют внутренние поставки критических компонентов, и более 540 млрд долларов США в объявленных обязательствах по полупроводниковым мощностям катализируют местные соглашения о сенсорах. Дефицит гелия стимулировал общенациональные инвестиции в альтернативную герметичную упаковку, которая снижает зависимость от благородных газов и расширяет рабочие диапазоны для конструкций в суровых условиях. Интеграция краевого ИИ появляется как объединяющая тема в заводах, транспортных средствах и медицинских устройствах, побуждая производителей встраивать ядра машинного обучения, которые выполняют коррекцию дрейфа и обнаружение аномалий на устройстве. Конкурентное преимущество все больше связано с доставкой таких интеллектуальных модулей в масштабе, что помогает поддерживать ценовые премии, несмотря на растущие затраты на сырье.

Конкурентный ландшафт

Рынок датчиков давления США умеренно фрагментирован. Honeywell, Bosch и Sensata используют вертикальную интеграцию для обеспечения ключевых слотов OEM и соответствия требовательным аудитам качества. Активность поглощений высока: Emerson купил Flexim, а DwyerOmega поглотил Process Sensing Technologies в 2024 году, расширив охват в дополнительные области зондирования потока и влажности.

Ориентированные на объем игроки преследуют экономию от масштаба для автомобильных и потребительских партий, тогда как нишевые специалисты, такие как All Sensors Corp. и Kulite, фокусируются на аэрокосмических и промышленных экстремальных условиях, где маржи на единицу выше. Эта бифуркация направляет различные приоритеты НИОКР; поставщики первого уровня совершенствуют совместный дизайн ASIC для меньшего энергопотребления, в то время как специалисты создают мембраны из карбида кремния или графена, которые выживают в коррозионных и высокотемпературных средах.

Интеграция краевого ИИ представляет параллельное поле битвы. Поставщики, которые объединяют механизмы вывода внутри пакета сенсора, сокращают задержку и снижают пропускную способность облака, функции, которые резонируют с владельцами активов, стремящимися укрепить кибербезопасность, сохраняя аналитику на месте.

Лидеры отрасли датчиков давления США

-

Honeywell International Inc.

-

Sensata Technologies Inc.

-

Bosch Sensortec GmbH

-

Emerson Electric Co.

-

TE Connectivity Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Cubic продемонстрировал датчики газа, влаги и оптических частиц для использования в нефтегазовой, полупроводниковой и медицинской сферах на SENSOR+TEST 2025, расширив свой охват в многопараметрические решения.

- Март 2025: MinebeaMitsumi установил цель продаж в 200 млрд йен для своего полупроводникового подразделения к FY3/29, отдавая приоритет линиям MEMS и тензодатчиков на рынке датчиков давления США.

- Февраль 2025: ABB подняла выручку 2024 года на 2% до 32,85 млрд долларов США, ссылаясь на более сильные продукты измерения, включая датчики давления, и увеличила капитальные расходы до 845 млн долларов США.

- Январь 2025: Bartec Auto ID выпустил новые сервисные инструменты TPMS, которые упрощают диагностику для техников шин, согласовываясь с расширяющимся циклом замены на вторичном рынке.

Область отчета рынка датчиков давления США

Датчики давления - это устройства или инструменты, которые измеряют давление в газах или жидкостях. Они состоят из чувствительного элемента, который может определить приложенное давление, и компонентов, которые позволяют интерпретировать информацию для входного сигнала. Датчик давления генерирует сигнал, измеряя, какое давление было приложено.

Рынок датчиков давления США сегментирован по применению (автомобильная промышленность, медицина, потребительская электроника, промышленность, аэрокосмическая и оборонная, пищевая и напитки, HVAC и другие применения). Отчет предлагает размеры рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (доллары США).

| MEMS |

| Тензометрические |

| NEMS |

| Оптические |

| Пьезорезистивные |

| Емкостные |

| Резонансные |

| Другие |

| Аналоговый |

| Цифровой (IC/SPI) |

| <10 кПа (Низкое) |

| 10 кПа - 1 МПа (Среднее) |

| >1 МПа (Высокое) |

| Автомобильная промышленность |

| Медицина |

| Потребительская электроника |

| Промышленность |

| Аэрокосмическая и оборонная |

| Пищевая и напитки |

| HVAC |

| Другие |

| По типу сенсора | MEMS |

| Тензометрические | |

| NEMS | |

| Оптические | |

| По технологии | Пьезорезистивные |

| Емкостные | |

| Резонансные | |

| Другие | |

| По интерфейсу вывода | Аналоговый |

| Цифровой (IC/SPI) | |

| По диапазону давления | <10 кПа (Низкое) |

| 10 кПа - 1 МПа (Среднее) | |

| >1 МПа (Высокое) | |

| По применению | Автомобильная промышленность |

| Медицина | |

| Потребительская электроника | |

| Промышленность | |

| Аэрокосмическая и оборонная | |

| Пищевая и напитки | |

| HVAC | |

| Другие |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка датчиков давления США?

Рынок оценивается в 23,16 млрд долларов США в 2025 году и, по прогнозам, достигнет 33,24 млрд долларов США к 2030 году.

Какой сегмент применения лидирует на рынке датчиков давления США?

Автомобильные применения занимают 32,00% доли и также демонстрируют самый высокий среднегодовой темп роста 9,90% до 2030 года.

Почему емкостные датчики давления набирают популярность?

Емкостные конструкции обеспечивают превосходную энергоэффективность и температурную стабильность, что обеспечивает среднегодовой темп роста 10,20%, особенно в устройствах IoT с батарейным питанием.

Как дефицит гелия влияет на производство датчиков давления?

Повышение цен на гелий увеличивает затраты на герметичную упаковку, что приводит к переходу на альтернативные материалы и безвыводные конструкции, снижающие зависимость.

Какие регулирования стимулируют новый спрос на датчики давления?

Мандат OSHA на непрерывное ведение журнала для объектов СПГ и предлагаемые правила PHMSA для трубопроводов CO₂ создают стабильный спрос на сенсоры, сертифицированные для опасных сред.

Какой регион США переживает самое быстрое промышленное расширение для датчиков давления?

Юг, особенно побережье Мексиканского залива, быстро растет благодаря инфраструктуре СПГ и благоприятным энергетическим затратам, ускоряя развертывание сенсоров в промышленных и медицинских применениях.

Последнее обновление страницы: