Размер и доля рынка корпоративных брандмауэров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.12 Миллиардов долларов США |

| Размер Рынка (2030) | 24.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпоративных брандмауэров от Mordor Intelligence

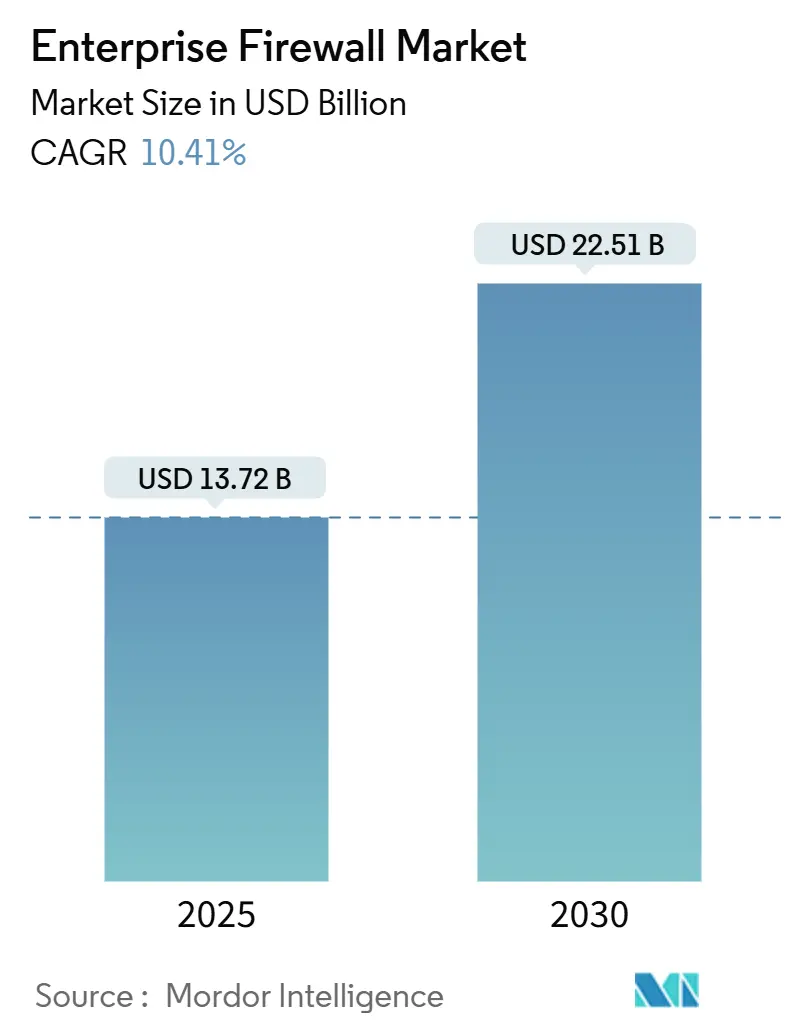

Размер рынка корпоративных брандмауэров оценивается в 13,72 млрд долларов США в 2025 году и ожидается, что достигнет 22,51 млрд долларов США к 2030 году при среднегодовом темпе роста 10,41% в течение прогнозируемого периода (2025-2030). Рост ИИ-управляемых многовекторных атак, быстрое расширение облачных рабочих нагрузок и требования нулевого доверия изменяют приоритеты закупок в сторону адаптивных брандмауэров с анализом угроз, которые инспектируют трафик север-юг и восток-запад в режиме реального времени. Гибридные рабочие модели добавляют срочности, подталкивая покупателей к брандмауэру как услуге для защиты удаленных пользователей при снижении аппаратных накладных расходов. [1]Microsoft, "What Is Azure Firewall?" Microsoft.com Поставщики отвечают единой платформой, которая объединяет сетевые и функции безопасности, в то время как структуры соответствия, такие как PCI DSS и DORA, увеличивают спрос на непрерывное применение политик и отчеты по аудиту. Инфляция затрат на полупроводники и дефицит навыков ограничивают краткосрочные развертывания оборудования, однако доходы от подписок сохраняют устойчивые маржи по мере ускорения платформизации.

Ключевые выводы отчета

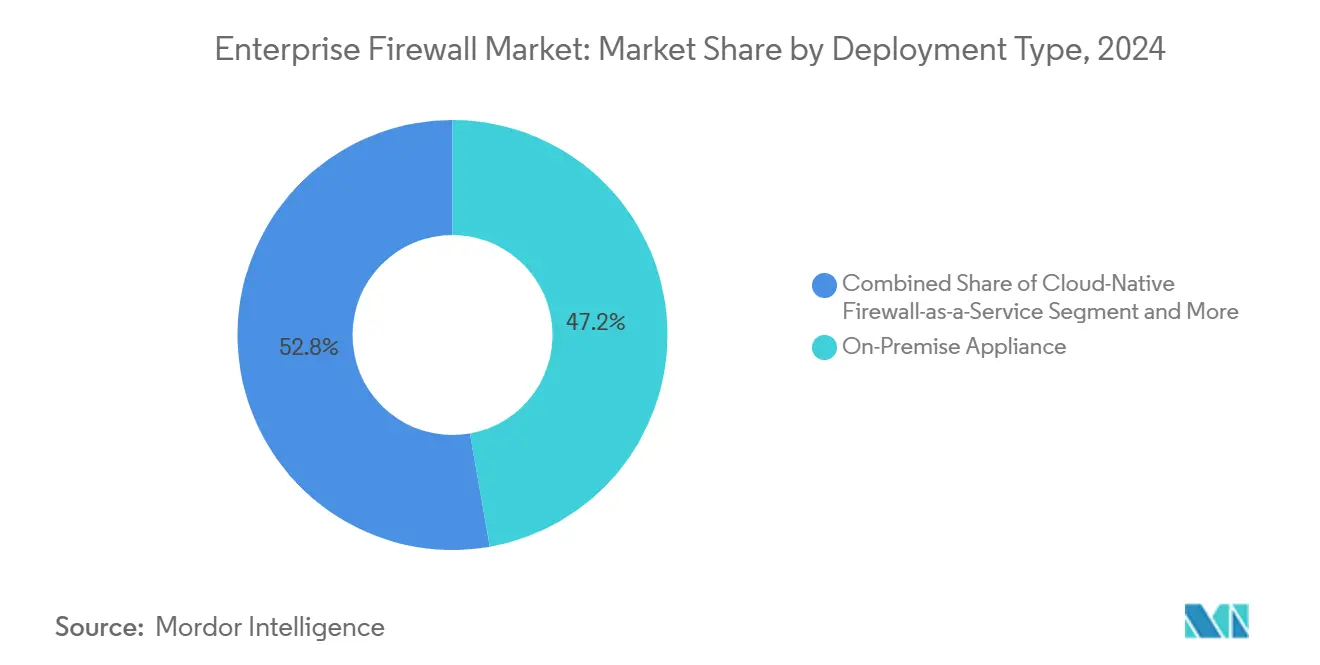

- По типу развертывания локальные устройства удерживали 47,22% доли рынка корпоративных брандмауэров в 2024 году, в то время как облачный брандмауэр как услуга прогнозируется к росту со среднегодовым темпом 14,04% до 2030 года.

- По компонентам аппаратные устройства составили 48,31% доли выручки в 2024 году; управляемые и профессиональные услуги прогнозируются к расширению со среднегодовым темпом 13,9% до 2030 года.

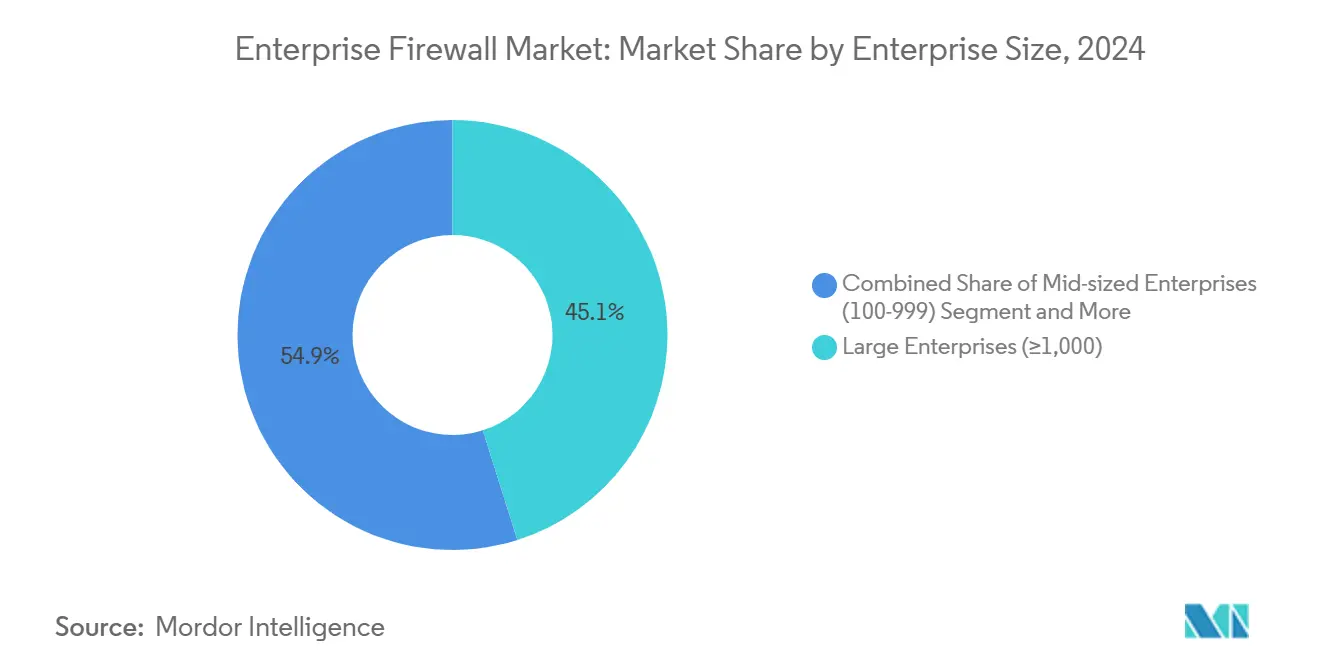

- По размеру предприятий крупные организации составили 45,11% выручки 2024 года, в то время как малые и микропредприятия готовы к росту со среднегодовым темпом 14,2%, поддерживаемому облачными решениями начального уровня.

- По отраслям BFSI лидировали с долей 27,5% в 2024 году, в то время как розничная торговля и электронная коммерция ожидаются к регистрации самого быстрого среднегодового темпа 13,1% из-за роста цифровых платежей и потребностей соответствия.

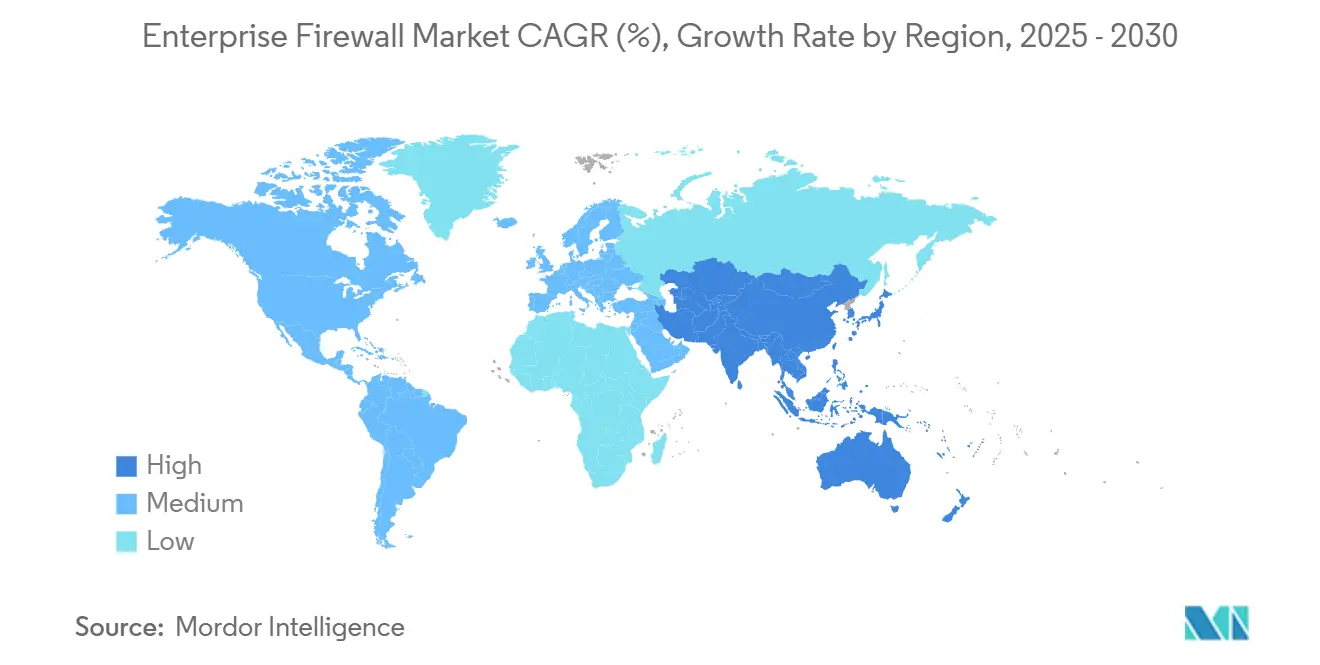

- По географии Северная Америка командовала 35,4% выручки 2024 года; Азиатско-Тихоокеанский регион позиционируется для среднегодового темпа 12,7% на основе программ цифрового суверенитета и облачных инвестиций.

Тенденции и инсайты глобального рынка корпоративных брандмауэров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Возрастающая сложность многовекторных атак | +2.8% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Быстрое принятие гибридной и удаленной работы | +2.1% | Северная Америка, распространяется на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Нормативные требования для сегментации нулевого доверия | +1.9% | Северная Америка, Европа, расширение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Пролиферация облачных рабочих нагрузок | +1.7% | Глобально, наивысший в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| ИИ-управляемое полиморфное вредоносное ПО | +1.4% | Технологические хабы по всему миру | Краткосрочный (≤ 2 лет) |

| Суверенные положения об инспектировании трафика | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Возрастающая сложность многовекторных атак

Атакующие теперь используют в качестве оружия легитимное программное обеспечение и ИИ для нарушения конечных точек, облачных рабочих нагрузок и латеральных путей в одной кампании, делая статические наборы правил неэффективными. Palo Alto Networks наблюдали, что 86% инцидентов в 2024 году вызвали прямые нарушения бизнеса, побуждая предприятия развертывать брандмауэры следующего поколения, которые коррелируют разведданные в реальном времени через распределенные датчики. Глобальный телеком обнаружил более 200 привилегированных сессий, находящихся вне контроллеров домена, подчеркивая слепые зоны восток-запад. [2]Reveald, "Global Industrial Company Case Study," Reveald.com Поставщики встраивают инспекцию машинного обучения для выявления поведенческих аномалий, позволяя предприятиям изолировать подозрительный трафик в течение миллисекунд и сократить время пребывания.

Быстрое принятие гибридных и удаленных рабочих архитектур

Децентрализованная рабочая сила полагается на домашние сети и неуправляемые устройства, расширяя поверхность угроз далеко за пределы периметров центров обработки данных. Организации переходят к моделям безопасного доступа к сервисной границе, которые объединяют идентичность, состояние устройства и контроль брандмауэра внутри единой облачной точки принуждения. Microsoft отмечает, что зашифрованные VPN-туннели часто избегают традиционной инспекции, поэтому многие фирмы мигрируют к брандмауэру как услуге для единообразной политики везде, где подключаются пользователи. Партнерства, такие как Bell Canada с Palo Alto Networks, подчеркивают, как операторы связи обертывают ИИ-управляемые брандмауэры вокруг управляемого соединения для удаленных команд.

Нормативные требования для нулевого доверия и сегментации

Обновленные структуры, такие как наложения нулевого доверия Министерства обороны США, требуют непрерывной верификации и микросегментации, подталкивая предприятия к развертыванию брандмауэров, которые динамически корректируют политики по сигналам риска. Программы соответствия, включая DORA и HIPAA, теперь ожидают детализированные аудиторские следы и автоматизированные доказательства политики, делая ручное поддержание правил неустойчивым. Американский производитель принял Fortinet Security Fabric для достижения новых целей сертификации и сократил текущую рабочую нагрузку конфигурации на 30%.

Пролиферация облачных рабочих нагрузок, требующих безопасности восток-запад

Контейнеризованные и безсерверные приложения создают тысячи эфемерных потоков, которые обходят периметральные контрольные точки. Иерархические политики брандмауэра Google Cloud иллюстрируют, как микросегментация должна масштабироваться программно, а не устройство за устройством. Промышленные пользователи, такие как SCG Chemicals, используют распределенные брандмауэры для защиты трафика операционных технологий при соответствии стандартам IEC-62443. Поставщики отвечают API-управляемыми движками политики и контекстно-осведомленной глубокой инспекцией пакетов, которые следуют за каждой рабочей нагрузкой независимо от местоположения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бюджетные ограничения среди МСБ | -1.8% | Развивающиеся рынки по всему миру | Среднесрочный (2-4 года) |

| Нехватка навыков для сложного управления политиками | -1.4% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Переход IPv6 задерживает обновление оборудования | -0.9% | Глобально | Среднесрочный (2-4 года) |

| Сдвиг резидентности данных к региональным SOC | -0.7% | Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бюджетные ограничения среди МСБ

Многим малым фирмам не хватает штатного персонала по безопасности, и они сталкиваются с давлением распределения ограниченного капитала на основные операции, замедляя принятие продвинутых брандмауэров. Операторы киберстрахования теперь предлагают снижение премий держателям полисов, которые развертывают управляемые сервисы безопасности, но первоначальные подписочные расходы все еще отпугивают покупателей в чувствительных к цене регионах. Поставщики отвечают облачными брандмауэрами начального уровня, которые включают автоматизированные шаблоны политик и биллинг на основе использования, снижая препятствия для закупок.

Нехватка навыков для управления сложными политиками

ИИ-дополненные брандмауэры обещают автоматизацию, однако они требуют команд, разбирающихся в каналах анализа угроз, дизайне сегментации и настройке машинного обучения. Rockwell Automation подчеркивает, что промышленным операторам нужен персонал, который понимает как IT, так и OT протоколы, редкое сочетание, требующее премиальных зарплат. [3]Rockwell Automation, "Best Practices for OT Firewall Management," Rockwellautomation.com Организации все больше передают мониторинг 24/7 партнерам по управляемому обнаружению и реагированию, подпитывая среднегодовой темп роста услуг при ограничении самостоятельных развертываний.

Сегментный анализ

По типу развертывания: облачные решения набирают импульс

Локальные устройства сохранили 47,22% доли рынка корпоративных брандмауэров 2024 года на основе предсказуемой пропускной способности и нормативного комфорта с воздушно-зазорными конструкциями. В денежном выражении сегмент составил самую большую долю размера рынка корпоративных брандмауэров, даже несмотря на то, что циклы обновления продлеваются из-за неопределенности миграции протоколов. Предприятия, работающие с чувствительными к задержкам рабочими нагрузками в центрах данных, продолжают отдавать предпочтение специализированному оборудованию, которое встраивает ускорители для высокоскоростной TLS инспекции.

Облачный брандмауэр как услуга, продвигающийся со среднегодовым темпом 14,04% до 2030 года, приносит централизованную политику, эластичный масштаб и экономику плати-по-мере-роста, которые резонируют с фирмами, принимающими мультиоблачные и удаленные рабочие стратегии. Модель также упрощает доказательства соответствия, поскольку провайдеры предоставляют непрерывные журналы аудита через порталы. Виртуальные устройства находятся между обоими мирами, позволяя предприятиям реплицировать наборы правил через частные облака и пограничные местоположения без доставки оборудования, что облегчает развертывание филиалов во время переходов нулевого доверия. Смешанный подход подчеркивает, как покупатели теперь сопоставляют форм-фактор брандмауэра с локальностью рабочей нагрузки, а не по умолчанию используют единую архитектуру.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: услуги растут по мере увеличения сложности

Аппаратные устройства захватили 48,31% выручки 2024 года, отражая постоянный спрос на детерминистическую производительность, аппаратную разгрузку шифрования и устойчивые к вмешательству конструкции, которые удовлетворяют аудиторские команды. Эта доля размера рынка корпоративных брандмауэров ожидается к стабильному росту, однако ее пропорция снижается по мере того, как покупатели переносят бюджет на услуги жизненного цикла, которые раскрывают полный потенциал устройства.

Управляемые и профессиональные услуги прогнозируются к расширению со среднегодовым темпом 13,9%, поскольку непрерывная настройка, интеграция каналов угроз и отчеты о соответствии превосходят пропускную способность многих внутренних команд. Поставщики услуг объединяют плейбуки для DORA, HIPAA и специфических для сектора стандартов, помогая клиентам сократить среднее время реагирования и удовлетворить регуляторов. Поставщики все больше встраивают ИИ-управляемых помощников в консоли управления, однако человеческие специалисты остаются необходимыми для контекстуализации аномалий и согласования политик с развивающимися бизнес-целями.

По размеру предприятий: МСБ принимают доступные решения

Крупные организации удерживали 45,11% расходов 2024 года, поддерживая самую большую единичную долю размера рынка корпоративных брандмауэров благодаря значительным командам охоты за угрозами и капитальным бюджетам для глобальных развертываний. Они движут ранним принятием движков ИИ-инспекции и функций детонации песочницы, часто пилотируя возможности, которые каскадируют вниз по течению после доказательства.

Малые и микропредприятия прогнозируются к публикации среднегодового темпа 14,2% до 2030 года, поскольку брандмауэр как услуга снижает первоначальные затраты и автоматизирует ежедневное администрирование. Azure Firewall Basic от Microsoft и пакеты Fortinet, ориентированные на МСБ, предварительно загружают рекомендуемые правила, освобождая владельцев от сложной конфигурации. Компании среднего рынка действуют как мост, часто совместно привлекая управление политиками с MSSP при сохранении видимости через общие порталы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: BFSI лидирует, розничная торговля ускоряется

Банковские, финансовые услуги и страхование сгенерировали 27,5% выручки 2024 года, делая это самой большой вертикальной долей рынка корпоративных брандмауэров. Строгие мандаты защиты данных, риски мошенничества в реальном времени и ожидания работы 24/7 толкают банки к кластеризованным активно-активным брандмауэрам, которые встраивают поведенческую аналитику. Крупное северо-американское учреждение проектирует экономию 100 млн долларов США за пять лет после замены устаревших наборов правил на автоматизированную структуру Fortinet, которая сокращает трудозатраты окна изменений.

Розничная торговля и электронная коммерция прогнозируются к расширению со среднегодовым темпом 13,1% до 2030 года, поддерживаемые растущими объемами онлайн-транзакций и цифровизацией точек продаж, которые подвергают торговцев атакам набивки учетных данных и снятия карт. [4]Check Point, "Annual Report 2024," Checkpoint.com Омниканальные стратегии требуют согласованной политики через магазины, мобильные приложения и центры выполнения заказов, стимулируя принятие облачных брандмауэров, которые интегрируют защиту веб-приложений и смягчение ботов. Производственные, здравоохранительные и государственные сегменты следуют близко позади по мере того, как инициативы Индустрии 4.0 и электронных медицинских записей расширяют поверхности атак.

Географический анализ

Северная Америка лидировала с 35,4% выручки 2024 года, закрепленная строгими федеральными правилами и высокими затратами на устранение нарушений, которые стимулируют проактивные покупки. Предприятия там стандартизируются на архитектурах нулевого доверия и все больше выбирают консолидированные платформы для сокращения операционных фрагментов. Альянс Bell Canada с Palo Alto Networks показывает, как телекоммуникационные компании объединяют ИИ-управляемые брандмауэры с подключением для обслуживания рассредоточенной рабочей силы.

Азиатско-Тихоокеанский регион готов к среднегодовому темпу 12,7% до 2030 года, самому быстрому среди регионов. Правительства в Индии, Индонезии и Японии настаивают на местной инспекции гражданских данных, поощряя закупку брандмауэров, развертываемых в специфичных для страны облаках. Отечественные поставщики в Китае набирают долю, согласовываясь с правилами шифрования и поставляя встроенные модули машинного обучения, которые обрабатывают разведданные угроз на мандаринском языке. Многонациональные облачные провайдеры партнерствуют с региональными операторами SOC для удовлетворения положений суверенитета при поддержании глобального телеметрического охвата.

Европа поддерживает стабильный импульс на GDPR и предстоящую структуру DORA, которая требует демонстрируемой сегментации и отчетности об инцидентах. Новый европейский SOC от SonicWall иллюстрирует инвестиции поставщиков в предоставление местной обработки данных и быстрого реагирования, согласованного с законами резидентности. Германия и Соединенное Королевство фокусируются на защите от промышленного шпионажа, в то время как Франция и Испания инвестируют в облачные брандмауэры, способные к изоляции политики по арендаторам для мультиоблачного расширения.

Конкурентная среда

Рынок корпоративных брандмауэров показывает умеренную концентрацию. Fortinet, Palo Alto Networks и Check Point закрепляют поле с обширными портфолио, однако топ-пять провайдеров коллективно контролируют менее 70% выручки, оставляя место для инноваторов. Fortinet использует более 500 патентов ИИ для встраивания генеративных моделей внутри своей Security Fabric, в то время как Precision AI от Palo Alto Networks смешивает машинное обучение, глубокое обучение и LLM для контекстно-осведомленного обнаружения. Обе фирмы приоритизируют рост ARR: Palo Alto Networks сообщили 5,1 млрд долларов США в ARR безопасности следующего поколения за финансовый Q1 2025, рост на 34% год к году.

Стратегия поглощений ускоряет конвергенцию. Fortinet купил Lacework для усиления защиты облачных рабочих нагрузок и Next DLP для предотвращения утечки данных, в то время как Cisco переехал за Splunk для расширения телеметрии и оркестрации реагирования. Check Point перефокусировался на Infinity Global Services для поднятия подписочного микса до 83% выручки, сигнализируя переход от биллинга на основе коробок к OPEX моделям.

Претенденты дифференцируются через вероятностные брандмауэры и ИИ-нативные архитектуры, которые оценивают риск трафика, а не сопоставляют его со статическими правилами. Белое пространство также появляется в безопасности операционных технологий, где поставщики, такие как Rockwell Automation, партнерствуют с провайдерами брандмауэров для слияния детерминистических контролей задержки с глубокой инспекцией пакетов. Ограничения цепочки поставок чипов сжимают маржи устройств, однако толкают действующих лиц к инвестированию в ускорение на базе FPGA, которое снижает зависимость от кремния, тем самым буферизуя будущие дефициты.

Лидеры индустрии корпоративных брандмауэров

-

Fortinet, Inc.

-

Palo Alto Networks, Inc.

-

Check Point Software Technologies Ltd.

-

Cisco Systems, Inc.

-

Juniper Networks, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: Fortinet выпустил свой ИИ-управляемый пакет Workspace Security для расширения защиты через каналы сотрудничества Microsoft 365 и Google Workspace.

- Май 2025: Zscaler развернул 25 новых европейских центров данных для удовлетворения правил суверенитета и укрепления низколатентной инспекции.

- Февраль 2025: Palo Alto Networks опубликовал выручку 2,29 млрд долларов США за Q1 2025, с ARR безопасности следующего поколения, достигшим 5,1 млрд долларов США.

- Декабрь 2024: Bell Canada партнерствовала с Palo Alto Networks для объединения Prisma Access, брандмауэров следующего поколения и Cortex XSIAM в управляемых предложениях безопасности.

- Август 2024: Fortinet приобрел Next DLP для интеграции корпоративного предотвращения утечки данных с портфолио SASE.

Область глобального отчета о рынке корпоративных брандмауэров

Брандмауэры - это решение сетевой защиты, которое исследует поток пакетов данных в предприятие и из него. Они управляются некоторым набором правил, которые решают, является ли этот поток безопасным, вредоносным или сомнительным и нуждающимся в инспекции.

Рынок корпоративных брандмауэров сегментируется по типу развертывания (локальное, облачное), решению (аппаратное обеспечение, программное обеспечение, услуги), размеру организации (малые и средние, крупные), конечному пользователю (здравоохранение, производство, правительство, розничная торговля, образование) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размер рынка и прогнозы предоставляются в терминах стоимости (долларов США) для всех вышеупомянутых сегментов.

| Локальное устройство |

| Облачный брандмауэр как услуга (FWaaS) |

| Гибридное/виртуальное устройство |

| Аппаратное устройство |

| Виртуальное устройство/программное обеспечение |

| Управляемые и профессиональные услуги |

| Малые и микропредприятия (<100 сотрудников) |

| Средние предприятия (100-999) |

| Крупные предприятия (≥1000) |

| BFSI |

| Здравоохранение и науки о жизни |

| Производство и промышленность |

| Правительство и оборона |

| Розничная торговля и электронная коммерция |

| Телеком и медиа |

| Образование и исследования |

| Энергетика и коммунальные услуги |

| Другие отрасли конечного пользователя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Малайзия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу развертывания | Локальное устройство | ||

| Облачный брандмауэр как услуга (FWaaS) | |||

| Гибридное/виртуальное устройство | |||

| По компонентам | Аппаратное устройство | ||

| Виртуальное устройство/программное обеспечение | |||

| Управляемые и профессиональные услуги | |||

| По размеру предприятий | Малые и микропредприятия (<100 сотрудников) | ||

| Средние предприятия (100-999) | |||

| Крупные предприятия (≥1000) | |||

| По отрасли конечного пользователя | BFSI | ||

| Здравоохранение и науки о жизни | |||

| Производство и промышленность | |||

| Правительство и оборона | |||

| Розничная торговля и электронная коммерция | |||

| Телеком и медиа | |||

| Образование и исследования | |||

| Энергетика и коммунальные услуги | |||

| Другие отрасли конечного пользователя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Малайзия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка корпоративных брандмауэров?

Рынок составляет 13,72 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка корпоративных брандмауэров?

Прогнозируется его расширение со среднегодовым темпом 10,41% до достижения 22,51 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачный брандмауэр как услуга готов к росту со среднегодовым темпом 14,04% до 2030 года.

Почему услуги опережают аппаратное обеспечение в росте?

Нехватка навыков и сложные требования соответствия толкают предприятия полагаться на управляемые и профессиональные услуги, которые прогнозируются к росту со среднегодовым темпом 13,9%.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион, продвигаемый требованиями цифрового суверенитета, прогнозируется к регистрации среднегодового темпа 12,7% до 2030 года.

Что движет принятием брандмауэров в секторе BFSI?

Строгие регулятивные требования, высокоценные данные и риски мошенничества в реальном времени делают BFSI самой большой вертикалью, удерживающей 27,5% выручки 2024 года.

Последнее обновление страницы: