Размер и доля рынка роботизированных эндоскопических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.91 Миллиардов долларов США |

| Размер Рынка (2030) | 5.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

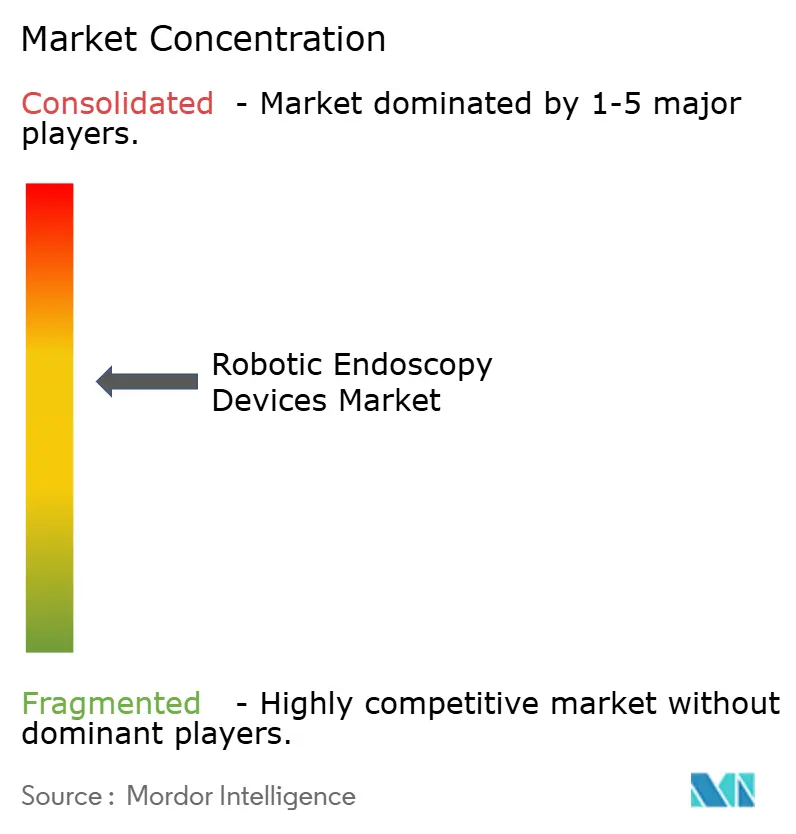

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка роботизированных эндоскопических устройств от Mordor Intelligence

Рынок роботизированных эндоскопических устройств достиг 2,91 миллиарда долларов США в 2025 году и, согласно прогнозу, поднимется до 5,32 миллиарда долларов США к 2030 году, отражая устойчивый CAGR в 12,82% за период. Растущее внедрение малоинвазивной хирургии, быстрая интеграция искусственного интеллекта в визуализацию и навигацию, а также необходимость снижения уровня внутрибольничных инфекций совместно стимулируют спрос. Системы здравоохранения также рассматривают роботизированные технологии как способ сокращения сроков пребывания в больнице и снижения общих затрат на процедуры, создавая благоприятную экономическую среду для капитальных инвестиций. Конкурентная интенсивность растет по мере того, как патентные обрывы демократизируют основные технологии, а модульные, более доступные платформы выходят на рынок. Между тем, растущие доказательства того, что одноразовые эндоскопы исключают риск перекрестного заражения, укрепляют ценностное предложение для амбулаторных условий. Вместе эти силы позиционируют рынок роботизированных эндоскопических устройств для устойчивого двузначного роста в течение десятилетия.

Основные выводы отчета

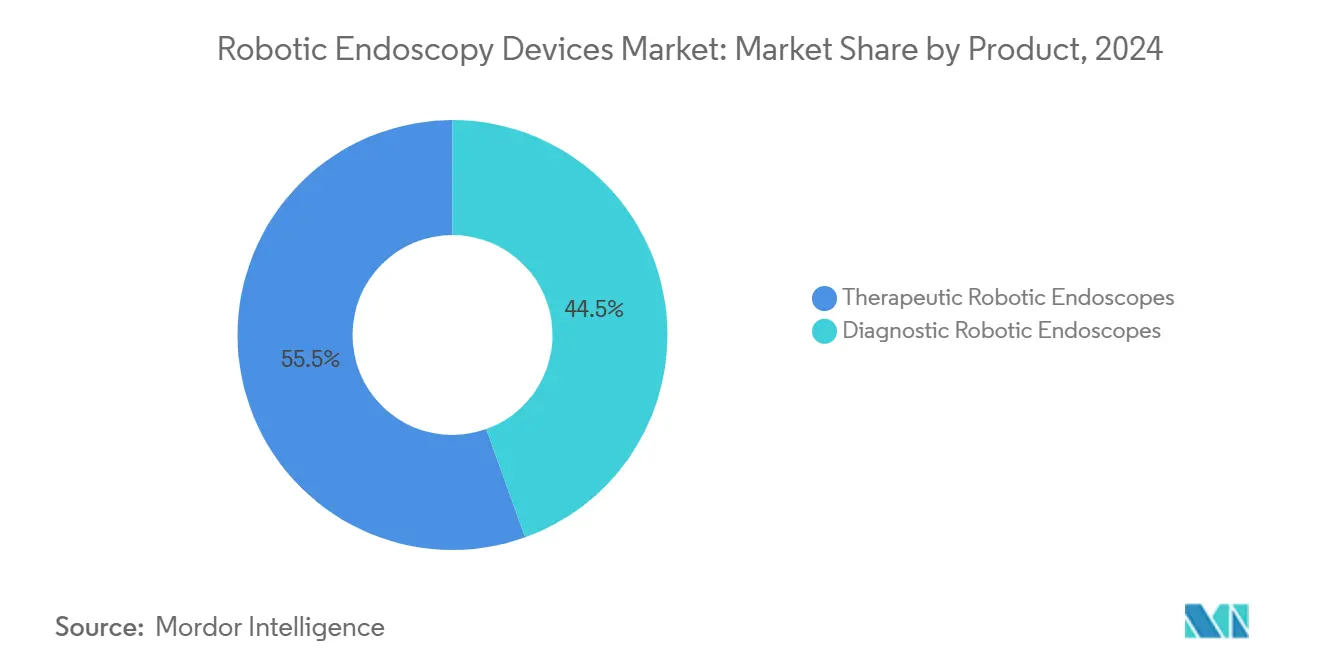

- По продуктам терапевтические роботизированные эндоскопы занимали 55,52% доли рынка роботизированных эндоскопических устройств в 2024 году, в то время как диагностические роботизированные эндоскопы должны расширяться с CAGR 15,25% до 2030 года.

- По применению лапароскопия лидировала с 45,53% выручки в 2024 году; бронхоскопия продвигается с CAGR 16,35% до 2030 года.

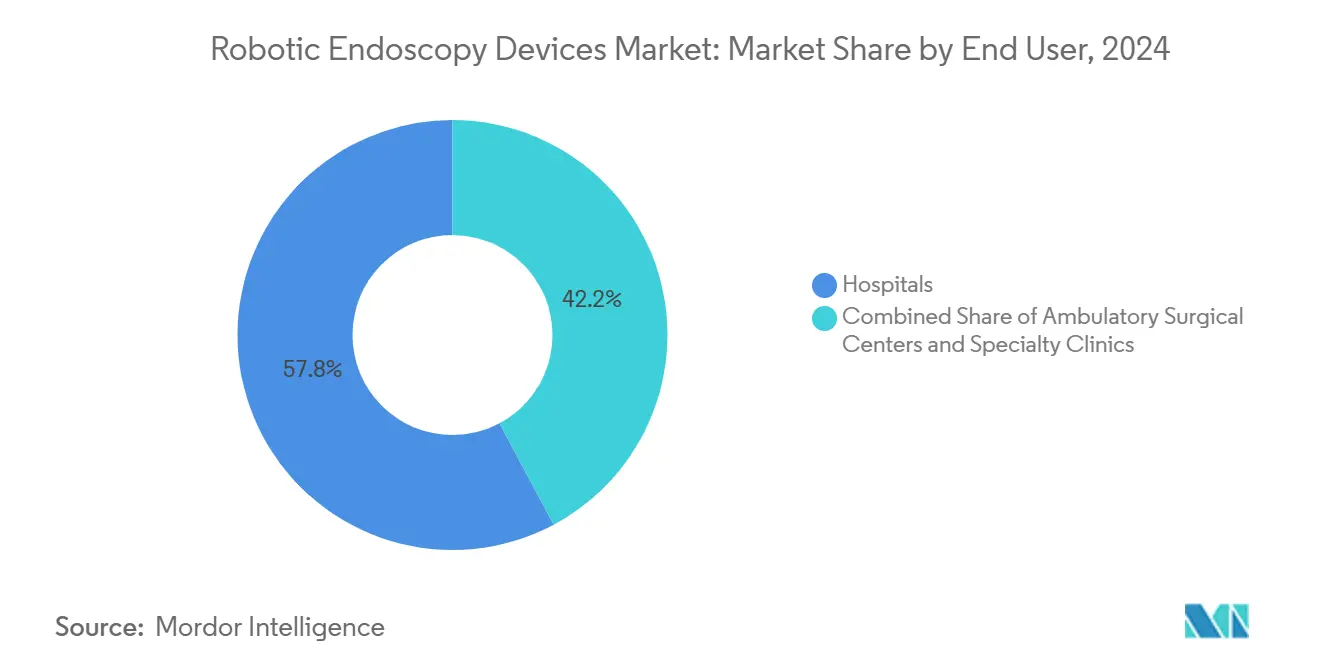

- По конечным пользователям больницы контролировали 57,82% рынка роботизированных эндоскопических устройств в 2024 году, однако амбулаторные хирургические центры (АХЦ) фиксируют наивысший прогнозируемый CAGR в 13,26% до 2030 года.

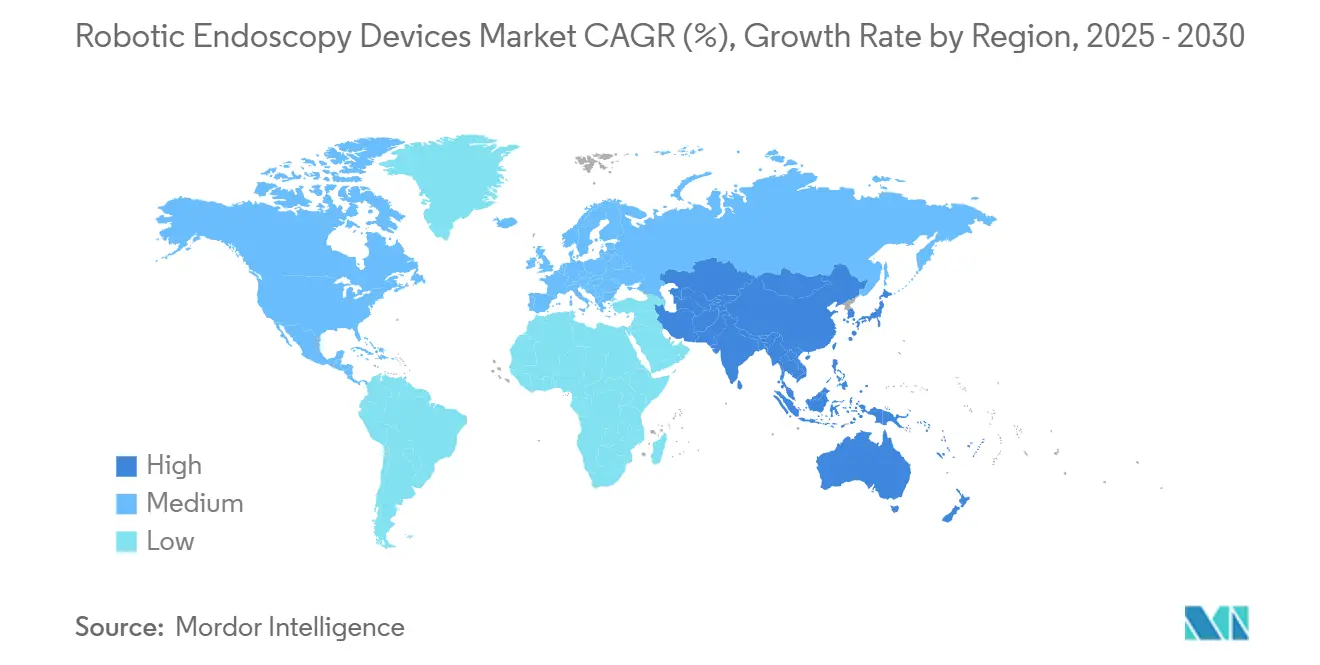

- По географии Северная Америка захватила 38,82% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион растет быстрее всего с CAGR 13,62% до 2030 года.

Тенденции и insights глобального рынка роботизированных эндоскопических устройств

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение малоинвазивных роботизированных процедур | +2.8% | Глобально, с ранними достижениями в Северной Америке и Европе | Среднесрочно (2-4 года) |

| ИИ-усиленная навигация и визуализация повышает диагностический выход | +2.4% | Глобально, распространение на развивающиеся рынки | Среднесрочно (2-4 года) |

| Растущее гериатрическое, тучное и диабетическое население | +2.1% | Глобально, сконцентрировано в развитых экономиках | Долгосрочно (≥ 4 лет) |

| Благоприятное возмещение для роботизированных ЖКТ и легочных вмешательств | +1.9% | Основные рынки Северной Америки и ЕС | Краткосрочно (≤ 2 лет) |

| Всплеск специализированных амбулаторных роботизированных бронхоскопических кабинетов | +1.6% | Северная Америка и АТЭС, расширение на БВА | Среднесрочно (2-4 года) |

| Спрос на одноразовые роботизированные эндоскопы для сдерживания инфекций | +1.4% | Глобально, ускорено в постпандемическую эру | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение малоинвазивных роботизированных процедур

Клинические доказательства показывают, что роботизированные хирургические операции сокращают уровень осложнений на 50% и уменьшают время восстановления на 40% по сравнению с традиционными методами. Больницы все больше отдают приоритет этим результатам для соответствия мандатам стоимостно-ориентированной медицинской помощи, что приводит к более широкой установке платформ и расширению процедурных меню. Intuitive Surgical сообщила о 17% росте процедур в Q1 2025, подчеркивая глобальную динамику[1]Investing.com, "Earnings Call Transcript: Intuitive Surgical Q1 2025," investing.com. Улучшенное 3D-зрение, фильтрация тремора и эргономичные консоли также уменьшают усталость хирурга, позволяя проводить более длительные и сложные случаи в амбулаторных условиях. В совокупности эти достижения расширяют пул подходящих пациентов и укрепляют экономическую привлекательность рынка роботизированных эндоскопических устройств.

ИИ-усиленная навигация и визуализация повышает диагностический выход

Модели глубокого обучения теперь поднимают диагностический выход в роботизированной бронхоскопии выше 85%, значительно превышая базовый уровень 67,8% обычных эндоскопов[2]Anthem, "Clinical Guideline CG-MED-93," anthem.com. Платформа MONARCH QUEST от Johnson & Johnson интегрирует на 260% больше вычислительной мощности с ИИ-управляемым планированием пути, улучшая нацеливание на поражения в режиме реального времени. Облачные системы, такие как Olympus CADDIE, распространяют аналогичные преимущества на колоректальный скрининг, где ИИ повышает обнаружение аденом без дополнительного времени процедуры. Более высокая точность сокращает повторные процедуры и ускоряет принятие терапевтических решений, давая владельцам платформ явное конкурентное преимущество.

Благоприятное возмещение для роботизированных ЖКТ и легочных вмешательств

График оплаты врачей Medicare 2025 добавил коды для теле-контролируемых роботизированных операций и расширил покрытие для продвинутых процедур ЖКТ и легких, снижая финансовые барьеры для поставщиков[3]Centers for Medicare & Medicaid Services, "Medicare Physician Fee Schedule Final Rule Summary CY 2025," cms.gov. Коды CPT Категории I для терапии iTind от Olympus дополнительно легитимизируют роботизированные подходы, упрощая рабочие процессы заявок. Частные страховщики следуют примеру, поскольку актуарные данные связывают меньше осложнений с экономией затрат. Получающаяся определенность доходов побуждает системы здравоохранения ускорить капитальные покупки, углубляя внедрение как в больничных, так и в АХЦ условиях.

Спрос на одноразовые роботизированные эндоскопы для сдерживания инфекций

Растущий контроль за повторной обработкой эндоскопов стимулирует интерес к одноразовым конструкциям, исключающим перекрестное заражение между пациентами. Дуоденоскоп EXALT Model D от Boston Scientific устраняет все этапы повторной обработки, одновременно улучшая эргономику. Анализы затрат показывают, что общие расходы на процедуру приближаются к паритету, если учесть труд, мониторинг и риски ответственности Ambu. Экологические компромиссы сохраняются, но исследования биоразлагаемых полимеров и схем переработки направлены на примирение безопасности с устойчивостью.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и процедурные затраты роботизированных платформ | -2.3% | Глобально, остро в развивающихся рынках | Среднесрочно (2-4 года) |

| Строгие регулятивные одобрения для безопасности пациентов | -1.8% | Глобально, строже в ЕС после MDR | Долгосрочно (≥ 4 лет) |

| Нехватка хирургов, обученных роботизированной эндоскопии | -1.5% | Глобально, сконцентрировано в сельских районах | Долгосрочно (≥ 4 лет) |

| Толчок устойчивости против одноразовых роботизированных эндоскопов | -0.9% | ЕС и Северная Америка экологический фокус | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и процедурные затраты роботизированных платформ

Прейскурантные цены системы между 1,5 и 2,5 миллионами долларов США, плюс ежегодные сервисные сборы выше 100 000 долларов США, налагают крутые барьеры для меньших центров. Сравнительные исследования показывают, что роботизированная пластика паховой грыжи стоит 2810 евро (3242,01 долларов США) против 726 евро (837,62 долларов США) для лапароскопических альтернатив, подчеркивая проблемы окупаемости там, где возмещение отстает. Новые участники, такие как CMR Surgical, нацеливаются на этот разрыв с модульной архитектурой, оцененной ниже унаследованных систем, но широкие бюджетные ограничения в регионах с низким доходом продолжают подавлять внедрение.

Строгие регулятивные одобрения для безопасности пациентов

Регламент медицинских устройств Европы требует обширных клинических доказательств, продлевая время выхода на рынок до пяти лет и раздувая затраты на соответствие свыше 10 миллионов долларов США для сложной робототехники. FDA США также усиливает надзор за автономными функциями, заставляя разработчиков встраивать надежные защитные меры контроля хирурга. Эти слои контроля сильно давят на стартапы, замедляя циклы продуктов и умеряя темп распространения инноваций.

Сегментный анализ

По продуктам: терапевтические платформы ведут рыночное лидерство

Терапевтические роботизированные эндоскопы составили 55,52% рынка роботизированных эндоскопических устройств в 2024 году, подчеркивая потребность поставщиков в системах, которые объединяют диагностику и вмешательство в одном сеансе. Ведущие продукты выполняют сложные маневры, такие как эндоскопическая подслизистая диссекция и транслюминальная хирургия через естественные отверстия, обеспечивая результаты без рубцов, которые привлекают как пациентов, так и плательщиков. Платформа MONARCH от Johnson & Johnson иллюстрирует это премиальное позиционирование, в то время как EndoQuest преследует гибкие концепции одного порта для процедур ЖКТ. Хотя доминирование терапевтических устройств преобладает, диагностические устройства показывают больший потенциал роста; ИИ-усиленная визуализация поднимает раннее обнаружение рака, продвигая продажи диагностических единиц с CAGR 15,25%. Капсульные системы и гибридные роботы визуализации расширяют доступ, намекая на будущую конвергенцию, где одна консоль управляет полными путями лечения. Размер рынка роботизированных эндоскопических устройств для терапевтических систем прогнозируется к постепенному расширению, но диагностические инновации должны опережать, поскольку превентивная медицина становится политическим приоритетом.

Диагностические платформы остаются меньшей долей, однако инвесторы направляют капитал в беспроводных капсульных роботов и облачную аналитику, которые сокращают время процедур. Проекты ранней стадии, такие как проглатываемые насосно-струйные камеры, расширяют охват гастроинтестинального скрининга, особенно в сельских регионах, где полные операционные редки. По мере того как эти устройства обеспечивают регулятивные разрешения, ожидается рост доли рынка роботизированных эндоскопических устройств для диагностических решений, сужая разрыв в выручке против терапевтических аналогов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: бронхоскопия становится двигателем роста

Лапароскопические случаи генерировали 45,53% выручки 2024 года и закрепляют большую часть установленной базы благодаря десятилетиям знакомства хирургов и зрелого возмещения. Роботизированная помощь здесь стимулирует инкрементальную точность, а не радикальное изменение рабочего процесса, поэтому темпы роста умеренны около средних однозначных цифр. Даже так, циклы замены и установки на развивающихся рынках поддерживают лапароскопию критически важной опорой рынка роботизированных эндоскопических устройств.

Бронхоскопия добавляет искру. Биопсии периферических легочных узлов, когда-то затрудненные ограничениями досягаемости, теперь достигают диагностических выходов до 90% с роботизированным руководством. Слияние конусно-лучевой КТ и ИИ-управляемое картографирование дыхательных путей улучшают локализацию цели, стимулируя CAGR 16,35% до 2030 года. Размер рынка роботизированных эндоскопических устройств для бронхоскопических платформ должен более чем удвоиться, поднимая респираторную помощь как ключевое поле битвы для поставщиков систем. Колоноскопия и ЛОР-применения прогрессируют устойчиво, но их комбинированная выручка остается вторичной к высокоскоростному легочному сегменту.

По конечным пользователям: АХЦ изменяют предоставление услуг

Больницы сохранили 57,82% выручки 2024 года, размещая сложные междисциплинарные случаи под одной крышей. Академические центры действуют как ранние принимающие, валидирующие новые рабочие процессы и обучающие хирургов, которые позже распространяют экспертизу. Однако раздувающиеся операционные затраты и предпочтения пациентов однодневной выписки смещают импульс к АХЦ. Целенаправленно построенные роботизированные кабинеты сокращают время оборота и повышают использование активов, позволяя операторам выйти на безубыточность при меньших объемах случаев. Рынок роботизированных эндоскопических устройств таким образом мигрирует; АХЦ расширяются с CAGR 13,26% и будут составлять растущую долю размещений платформ к концу десятилетия. Специализированные клиники, сфокусированные на пульмонологии или бариатрической помощи, захватывают нишевый спрос, где высокая пропускная способность оправдывает выделенные консоли.

Двухуровневое предоставление услуг теперь кристаллизуется: больницы управляют травмой и высокоострой онкологией, в то время как АХЦ командуют элективными скринингами и прямолинейными вмешательствами. Поставщики должны удовлетворить расходящимся капитальным бюджетам и ограничениям рабочего процесса, адаптируя сервисные контракты и ценообразование за использование соответственно, чтобы максимизировать воздействие через отрасль роботизированных эндоскопических устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 38,82% выручки 2024 года, поддерживаемая ясностью платежей Medicare и зрелым пулом талантов хирургов. Флагманские центры в Соединенных Штатах рутинно принимают консоли следующего поколения в течение месяцев после разрешения, поддерживая надежные циклы обновления. Канада следует аналогичным моделям, в то время как частные больницы Мексики привлекают медицинских туристов для финансирования продвинутых установок.

Европа держит значительную долю, но сталкивается с регулятивными встречными ветрами и контролем зеленой политики одноразовых пластиков. Германия, Франция и Соединенное Королевство доминируют в установленных базах, однако многолетние оценки соответствия под Регламентом медицинских устройств задерживают вход на рынок для новых участников. Северные системы здравоохранения исследуют преимущества роботизированной пластики грыжи, но вопросы экономической эффективности остаются открытыми, умеряя быстрое масштабирование.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный CAGR в 13,62%. Китай закрепляет импульс через отечественных чемпионов, предлагающих консоли со скидками 30%-40% относительно западных аналогов, стимулируя внедрение через третичные больницы. Япония пионерствует уникальные платформы и демонстрации телехирургии с поддержкой 5G, в то время как Южная Корея акцентирует робототехнику в национальных протоколах онкоскрининга. Развивающиеся экономики АСЕАН и частные сети Индии инвестируют агрессивно, видя робототехнику как дифференциатор для входящего медицинского туризма. Следовательно, размер рынка роботизированных эндоскопических устройств для Азиатско-Тихоокеанского региона прогнозируется к обгону Европы близко к концу окна прогноза.

Ближний Восток и Африка фиксируют зародышевое, но многообещающее внедрение, возглавляемое проектами Совета сотрудничества стран Залива, которые объединяют робототехнику в флагманские больничные строительства. Южная Африка возглавляет принятие в Субсахарской Африке. Латинская Америка свидетельствует устойчивые установки в Бразилии и Чили, хотя волатильность валют ограничивает более широкое распространение. Через эти регионы финансирование поставщиков и модели лизинга на основе процедур критичны в разблокировке инкрементального спроса.

Конкурентная среда

Конкуренция остается умеренной, но интенсифицируется по мере истечения основных патентов и программной дифференциации затмевает механическую эксклюзивность. Intuitive Surgical все еще командует значительной установленной базой, однако Johnson & Johnson использует партнерства с NVIDIA для внедрения мощного пограничного ИИ в свои платформы MONARCH и предстоящую OTTAVA. CMR Surgical нарушает ценовые нормы модульными руками, которые позволяют адаптированные отпечатки ОР, выигрывая свое первое разрешение FDA в 2024 году и привлекая 200 миллионов долларов США для расширения в США. Китайские производители, такие как KangDuo, быстро сужают разрывы в производительности, угрожая сжатием маржи для действующих лиц.

Стратегические ходы теперь зависят от контроля экосистемы. Поставщики объединяют башни визуализации, одноразовые аксессуары и аналитику данных в пакеты подписок, которые переводят капитальные затраты в операционные расходы. Asensus Surgical обеспечила педиатрические показания FDA для Senhance, открывая недообслуживаемую нишу и заставляя соперников расширять заявления возрастного диапазона. Boston Scientific интегрирует одноразовые дуоденоскопы в свою эндоскопическую франшизу, укрепляя силу перекрестных продаж, одновременно удовлетворяя мандаты контроля инфекций. Альянсы между производителями оборудования и облачными поставщиками нацелены на сбор интраоперационных данных для обучения алгоритмов, встраивая добродетельные циклы улучшения производительности, трудные для соответствия меньшими претендентами.

Параллельно дебаты устойчивости зажигают инновации вокруг перерабатываемых полимеров и энергоэффективных консолей, предоставляя свежие векторы для дифференциации. Поставщики, которые навигируют как контроль инфекций, так и экологическое управление, вероятно, обеспечат статус предпочтительного поставщика в европейских тендерах. В целом, гонка склоняется к платформам, предлагающим демонстрируемый паритет затрат на случай, продвинутые наборы функций ИИ и ясные пути к регулятивному соответствию через множественные юрисдикции, формируя эволюцию рынка роботизированных эндоскопических устройств до 2030 года.

Лидеры отрасли роботизированных эндоскопических устройств

-

Brainlab AG

-

Medrobotics Corporation

-

Johnson & Johnson

-

Intuitive Surgical Inc.

-

Asensus Surgical Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Olympus Corporation получила разрешение FDA для своих эндоскопов серии EZ1500 с визуализацией Extended Depth of Field, повышающей возможности обнаружения поражений через процедуры ЖКТ.

- Май 2025: EndoQuest и Virtuoso Surgical начали клинические испытания хирургических роботов следующего поколения, нацеленных на колоректальные и ЛОР применения.

- Март 2025: Johnson & Johnson MedTech обеспечила разрешение FDA 510(k) для MONARCH QUEST, добавляя ИИ-управляемые вычислительные обновления к своей бронхоскопической платформе.

Охват отчета глобального рынка роботизированных эндоскопических устройств

Согласно охвату отчета, эндоскопия является малоинвазивным методом исследования и проведения операционных процедур без выполнения больших разрезов с использованием различных эндоскопических устройств. Роботизированные эндоскопические устройства предлагают широкий спектр продвинутых тактик активации, которые могут использоваться в эндоскопических процедурах для уменьшения травмы целевой области.

Рынок роботизированных эндоскопических устройств сегментирован по продуктам, применению, конечным пользователям и географии. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает размер рынка в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Диагностические роботизированные эндоскопы | Капсульные роботы |

| Роботы визуализации | |

| Терапевтические роботизированные эндоскопы | Платформы хирургической эндоскопии |

| Роботизированные бронхоскопы | |

| NOTES и транслюминальные роботы |

| Лапароскопия |

| Бронхоскопия |

| Колоноскопия |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Диагностические роботизированные эндоскопы | Капсульные роботы |

| Роботы визуализации | ||

| Терапевтические роботизированные эндоскопы | Платформы хирургической эндоскопии | |

| Роботизированные бронхоскопы | ||

| NOTES и транслюминальные роботы | ||

| По применению | Лапароскопия | |

| Бронхоскопия | ||

| Колоноскопия | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка роботизированных эндоскопических устройств?

Рынок оценивается в 2,91 миллиарда долларов США в 2025 году и идет к достижению 5,32 миллиарда долларов США к 2030 году.

Какой продуктовый сегмент доминирует в выручке?

Терапевтические роботизированные эндоскопы лидируют с 55,52% выручки 2024 года благодаря их комбинированным диагностическим и интервенционным возможностям.

Почему бронхоскопия является быстрорастущим применением?

Роботизированная бронхоскопия повышает диагностический выход для периферических легочных узлов до 90%, поддерживая CAGR 16,35% до 2030 года и удовлетворяя срочные потребности раннего обнаружения рака легких.

Какой регион быстрее всего растет на рынке роботизированных эндоскопических устройств?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с наивысшим CAGR в прогнозном периоде (2025-2030).

Как амбулаторные хирургические центры влияют на динамику рынка?

АХЦ показывают CAGR 13,26%, поскольку амбулаторные модели снижают затраты и соответствуют предпочтениям пациентов однодневной выписки, смещая объемы процедур от больниц.

Какую роль играет ИИ в платформах следующего поколения?

ИИ улучшает навигацию в реальном времени и характеризацию тканей, продвигая диагностическую точность выше 85% и давая поставщикам основной рычаг дифференциации.

Последнее обновление страницы: