Размер и доля глобального рынка распределенных антенных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.90 Миллиардов долларов США |

| Размер Рынка (2030) | 14.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка распределенных антенных систем от Mordor Intelligence

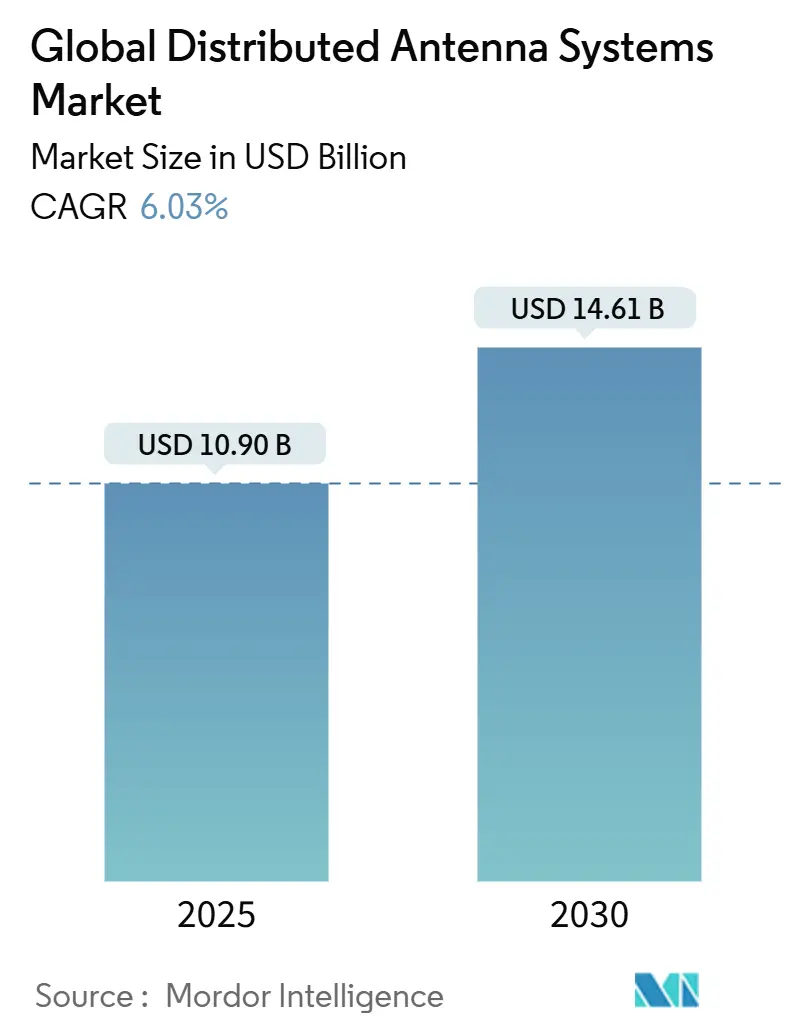

Размер глобального рынка распределенных антенных систем оценивается в 10,90 млрд долларов США в 2025 году и ожидается, что достигнет 14,61 млрд долларов США к 2030 году при CAGR 6,03% в течение прогнозного периода (2025-2030).

Размер рынка распределенных антенных систем составляет 10,90 млрд долларов США в 2025 году и, по прогнозам, достигнет 14,61 млрд долларов США к 2030 году, что отражает CAGR 6,03% за период. Спрос ускоряется, поскольку уплотнение сетей 5G выявляет пробелы в покрытии внутри помещений, а бизнес-модели нейтрального хоста снижают капитальные затраты владельцев объектов. Пассивная архитектура продолжает доминировать в развертываниях, чувствительных к затратам, а регулятивные мандаты для радиопокрытия общественной безопасности поддерживают устойчивость цикла расходов во время экономических колебаний. Самооптимизирующиеся сети на основе искусственного интеллекта начинают сокращать операционные расходы, а цифровые конструкции РАС умеряют энергопотребление, согласовывая развертывания с растущими корпоративными целями устойчивости.

Ключевые выводы отчета

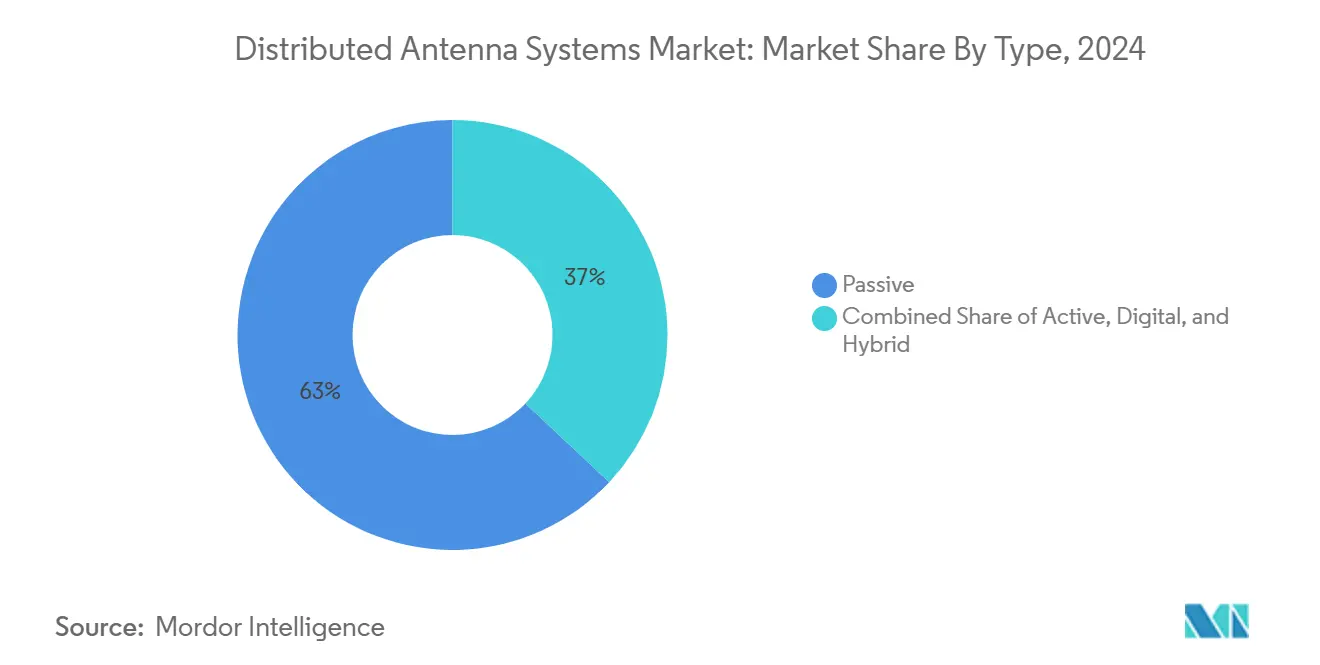

- По типу пассивные решения лидировали с 63% долей рынка распределенных антенных систем в 2024 году; гибридные РАС прогнозируются к росту с CAGR 9,06% до 2030 года.

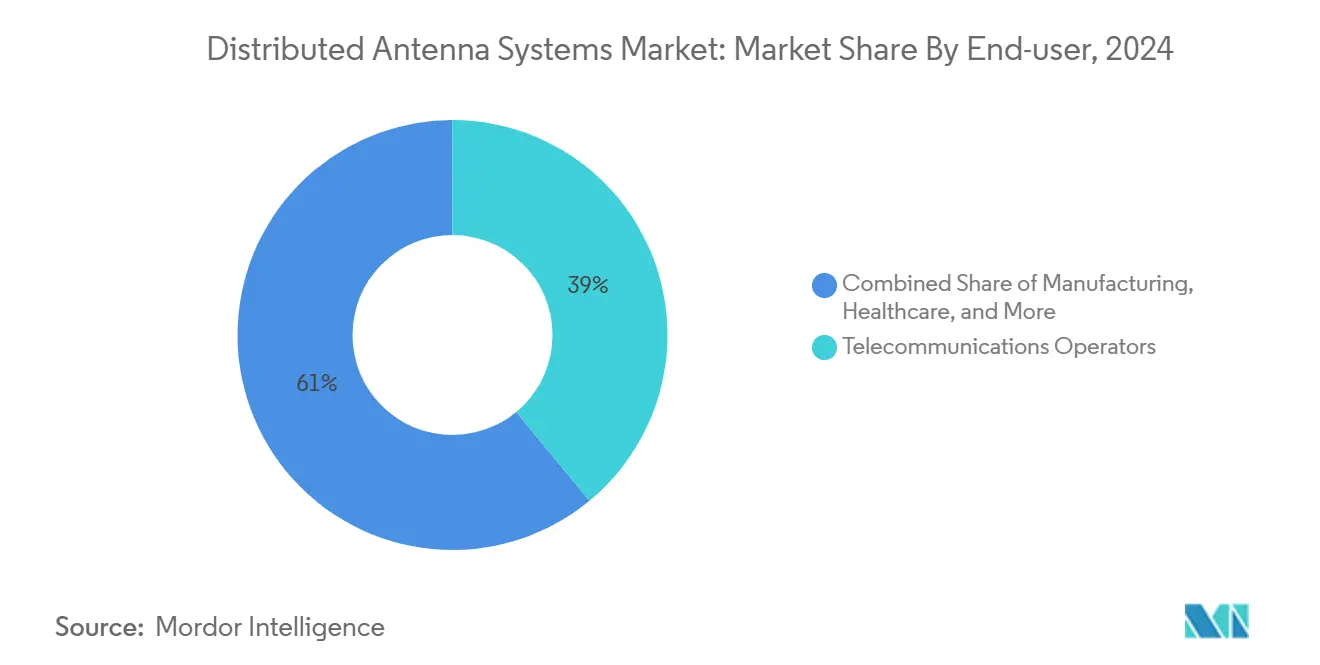

- По конечным пользователям телекоммуникационные операторы составили 39% доли выручки в 2024 году, в то время как медицинские учреждения развиваются с CAGR 8,33% до 2030 года.

- По применению корпоративные развертывания занимали 55% размера рынка распределенных антенных систем в 2024 году; РАС нейтрального хоста является самым быстрорастущим применением с CAGR 10,47%.

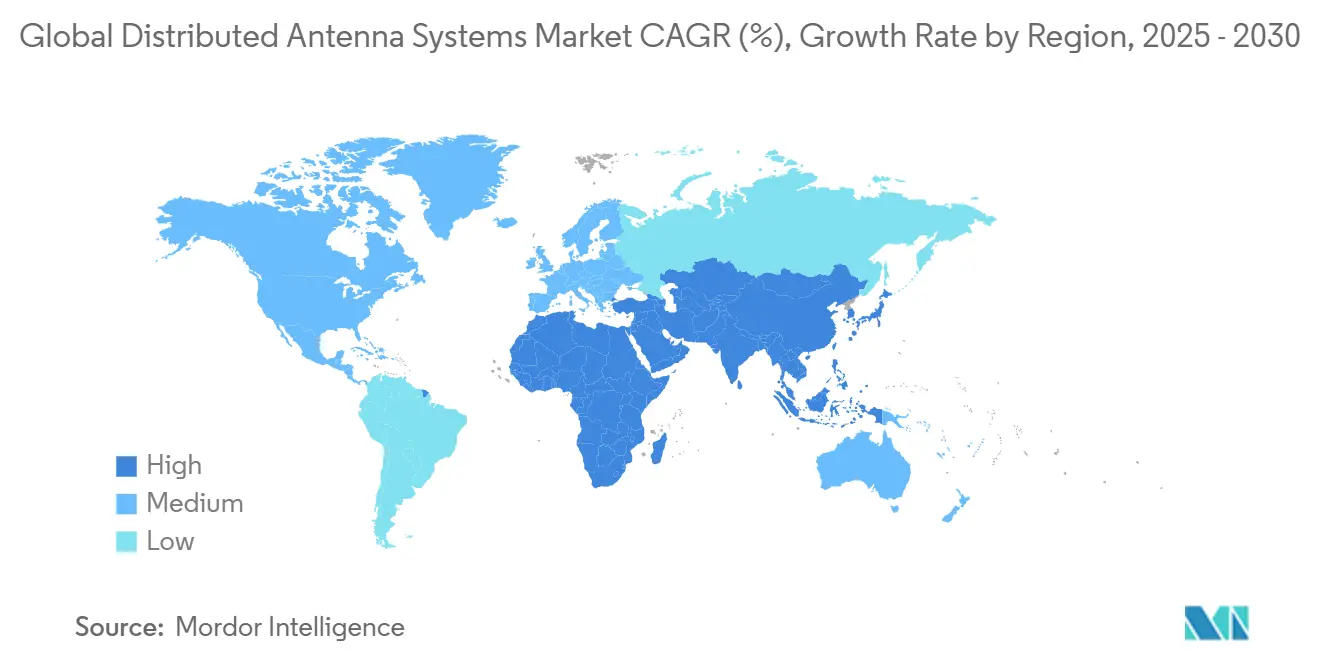

- По географии Северная Америка контролировала 39% глобальной выручки в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет наивысший региональный CAGR 9,37% между 2025 и 2030 годами.

Тенденции и инсайты глобального рынка распределенных антенных систем

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Уплотнение сетей 5G повышает спрос на покрытие внутри помещений | +2.1% | Глобально, особенно Северная Америка и Европа | Средний срок (2-4 года) |

| Регулятивные мандаты для покрытия общественной безопасности внутри зданий | +1.5% | Северная Америка и Европа; развивается в АТЭС | Краткий срок (≤ 2 лет) |

| Бизнес-модели нейтрального хоста снижают CAPEX владельцев недвижимости | +1.2% | Глобально, наиболее сильно в Северной Америке | Средний срок (2-4 года) |

| Самооптимизация РАС на основе ИИ снижает OPEX сети | +0.8% | Северная Америка и Европа; постепенно в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Уплотнение сетей 5G повышает спрос на покрытие внутри помещений

Модели использования мобильных данных подтверждают, что более 80% трафика возникает внутри помещений, однако те же сигналы средних и миллиметровых диапазонов, питающие высокопроизводительные соты 5G, быстро затухают внутри зданий. Эти физические законы вызывают срочный спрос на инфраструктуру внутри зданий, заставляя операторов, таких как Verizon, сочетать предложения фиксированной беспроводной связи с развертыванием РАС миллиметрового диапазона для поддержания качества обслуживания. Владельцы объектов теперь связывают оценки недвижимости с гарантированной внутренней связью, заставляя принимать инвестиционные решения даже в сегментах коммерческой недвижимости, чувствительных к затратам.

Регулятивные мандаты для покрытия общественной безопасности внутри зданий

Строительные кодексы, смоделированные по Международному пожарному кодексу, требуют 95% покрытия сигнала по всему объекту и 99% в критических зонах, таких как лестничные клетки, создавая непреложный спрос на РАС общественной безопасности. Ежегодная повторная сертификация согласно правилам Национальной ассоциации противопожарной защиты добавляет слой повторяющихся услуг к потокам доходов. По мере распространения мандатов на больницы и транспортные узлы, РАС общественной безопасности становится базовой строительной инфраструктурой, а не дополнительным удобством.

Бизнес-модели нейтрального хоста снижают CAPEX владельцев недвижимости

Модель нейтрального хоста позволяет одному поставщику эксплуатировать общую инфраструктуру для нескольких операторов, сокращая общие системные расходы до 60% по сравнению с установками одного оператора. Глобальная возможность вокруг этих мультиоператорских платформ уже превышает 8,78 млрд долларов США согласно отраслевой ассоциации 5G Americas. Развертывание Stanford Health Care в общественной больнице показывает, как эти решения открывают покрытие без крупных единовременных капитальных затрат.

Самооптимизация РАС на основе ИИ снижает OPEX сети

Самооптимизирующиеся функции автоматически регулируют мощность, частоты и схемы антенн, сокращая посещения для ручного обслуживания и снижая OPEX до 30%. Предиктивная аналитика рано выявляет неисправности и динамически модулирует энергопотребление, согласовывая операции с обязательствами по снижению углеродных выбросов, обеспечивая высокие уровни обслуживания на спортивных объектах, в аэропортах и больницах.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность координации мультиоператоров и очистки спектра | −0.7% | Глобально, наивысшее воздействие в Европе | Средний срок (2-4 года) |

| Давление устойчивости на энергоемкие системы | −0.5% | Европа и Северная Америка; развивается в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность координации мультиоператоров и очистки спектра

Развертывания, которые должны удовлетворить четырех или более операторов мобильных сетей, могут застопориться на 6-12 месяцев, пока стороны согласовывают дизайн, источники сигналов и очистку частот. Цифровые платформы РАС облегчают это бремя, предлагая программно-определяемую гибкость, но интеграторы нейтрального хоста, которые брокерствуют комплексные решения, часто ускоряют развертывания, поглощая сложность от имени владельцев недвижимости.

Давление устойчивости на энергоемкие системы

Активные РАС могут добавить 50-100 кВт непрерывной нагрузки на арены или аэропорты, влияя на здания, которые приняли научно обоснованные углеродные цели. Поставщики отвечают цифровыми или гибридными конструкциями, которые снижают энергопотребление на 30-40%, и экодизайнерскими улучшениями, такими как сниженное потребление в режиме ожидания. Более высокие первоначальные затраты, однако, могут задержать решения о покупке, заставляя покупателей взвешивать CapEx против долгосрочных выгод от эффективности.

Сегментный анализ

По типу: пассивные решения закрепляют проекты, ориентированные на затраты

Пассивные архитектуры захватили 63% доли рынка распределенных антенных систем в 2024 году, привлекая владельцев средних объектов, которые отдают приоритет низкой стоимости установки и простому обслуживанию. Эти системы маршрутизируют РЧ по коаксиальным кабелям и разветвителям, исключая необходимость в обширной активной электронике и тем самым сокращая энергетические требования. Гибридные РАС, объединяющие волоконную магистраль и пассивное распределение, прогнозируются к росту с CAGR 9,06%, поскольку они балансируют производительность и бюджетные ограничения в гостиничной недвижимости и академических кампусах. Активные РАС сохраняют свою роль на крупных стадионах и в аэропортах, где сплошное покрытие и высокая пропускная способность превосходят заботы о затратах, в то время как цифровые РАС набирают обороты благодаря своей программно-определяемой гибкости, которая готовит к будущему мультиоператорскую поддержку.

Сходящиеся технологические дорожные карты размывают исторические границы между категориями. Corning's Everon 5G Enterprise Radio Access Network интегрирует радиостанции малых сот с головными устройствами РАС, сокращая время установки на 75% и стоимость владения на 50% по сравнению с более ранними системами[1]Corning Incorporated, "Corning's New Everon Cellular Solution Delivers Robust, Reliable Cellular Coverage," corning.com. Поставщики все больше подчеркивают экономию энергии и модульную масштабируемость, позиционируя платформы следующего поколения для удовлетворения как требований производительности, так и устойчивости, не блокируя покупателей в фиксированных топологиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: телекоммуникационные компании остаются объемным якорем, здравоохранение ускоряется

Телекоммуникационные операторы контролировали 39% поставок в 2024 году, поскольку они расширяли следы макросетей в торговые центры, офисные башни и транспортные центры для удержания абонентов и защиты метрик качества обслуживания. Медицинские учреждения развиваются с CAGR 8,33%, поддерживаемые подключенными медицинскими устройствами, которым нужно постоянное покрытие для телеметрии, отслеживания активов и пациентских коммуникаций. Производственные заводы принимают частные сотовые покрытия на производственных площадях для поддержки промышленной автоматизации, предиктивного обслуживания и безопасности рабочей силы, в то время как агентства общественной безопасности развертывают выделенные РАС для соответствия метрикам соответствия, которые гарантируют радиопокрытие спасателей во время чрезвычайных ситуаций.

Регулятивное соответствие, а не дискреционные расходы, часто управляет развертываниями в правительственных объектах, школах и транспортных терминалах. Спортивные и развлекательные объекты, такие как полностью цифровая установка AT&T Stadium с 670 зонами, демонстрируют, как высокоплотные РАС смягчают перегрузку сети во время крупных событий. Специализированные поставщики, особенно SOLiD, продолжают выигрывать контракты в сложных транспортных сетях, расширяя связность на 37 станций метро Нью-Йорка и достигая примерно 70 миллионов ежемесячных пассажиров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование предприятий, импульс нейтрального хоста

Корпоративные сети составили 55% глобальной выручки в 2024 году, подтверждая, что внутренняя сотовая связь теперь рассматривается как основная инфраструктура наравне с системами отопления, вентиляции и кондиционирования или электрическими системами. Ранние корпоративные адаптеры предпочитали системы одного оператора, адаптированные к внутренним рабочим процессам, но растущее принятие политик принеси-свое-устройство и гибридной работы расширило ожидания для поддержки мультиоператоров. Развертывания нейтрального хоста, показывающие самый быстрый рост с CAGR 10,47%, удовлетворяют эти ожидания, распределяя капитальные затраты между всеми участвующими операторами, позволяя арендодателям монетизировать премиальную связность.

РАС общественной безопасности, когда-то ограниченные соответствием пожарному кодексу в высотных зданиях, теперь достигают здравоохранения, образования и логистической недвижимости, поскольку регуляторы расширяют мандаты покрытия. Конвергенция частных корпоративных сетей с магистралями нейтрального хоста перестраивает конкурентную динамику, давая инноваторам, таким как Celona, рычаг для объединения спектра Citizens Broadband Radio Service с сигналами лицензированных диапазонов операторов на одной инфраструктуре. Эта модель позволяет предприятиям сохранить контроль над суверенитетом данных, обеспечивая гостевое обслуживание операторского класса по всему помещению.

Географический анализ

Северная Америка лидировала с 39% долей рынка распределенных антенных систем в 2024 году, подгоняемая строгими кодексами общественной безопасности и быстрыми развертываниями 5G. Требования, встроенные в Международный пожарный кодекс и стандарты Национальной ассоциации противопожарной защиты, создают обязательный спрос независимо от макроэкономических циклов[2]Waveform, "Public Safety DAS: NFPA/IFC Codes & ERRCS Testing," waveform.com. Операторы в Соединенных Штатах сильно полагаются на малые соты миллиметрового диапазона и РАС для дополнения макроуплотнения, а владельцы недвижимости все больше предпочитают платформы нейтрального хоста, которые ограничивают первоначальные затраты, улучшая покрытие.

Европа демонстрирует стабильный спрос на замену, поскольку более старый офисный фонд подвергается модернизации для соответствия пересмотренным строительным кодексам и целям устойчивости. И Великобритания, и Германия представляют ранние примеры сложности переговоров мультиоператоров, часто удлиняя временные рамки развертывания, но обеспечивая плодородную почву для интеграторов, способных упростить одобрения. Между тем, поддерживаемые правительством широкополосные повестки во Франции и Испании направляют гранты на цифровую инфраструктуру, прокладывая путь для государственно-частных партнерств РАС в транспортных узлах и медицинских кампусах.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,37% до 2030 года, поддерживаемый продолжающейся урбанизацией Китая, высокоплотными транспортными системами Японии и догоняющими инвестициями Индии в премиальную коммерческую недвижимость. Китайские развертывания согласовываются с проектами умных городов, которые объединяют РАС с магистралями IoT-датчиков, в то время как японские операторы приоритизируют бесшовную связность на станциях метро и в коммерческих комплексах перед крупными спортивными событиями. Механизмы совместного использования спектра, такие как местный 5G Японии и частные LTE-лицензии Индии, обеспечивают регулятивную взлетно-посадочную полосу для экспериментов нейтрального хоста, отражая более широкий сдвиг к оптимизированным по затратам моделям внутреннего покрытия по всему region.

Конкурентная среда

Рынок распределенных антенных систем демонстрирует умеренную концентрацию, при этом устоявшиеся OEM оборудования, нишевые специалисты и операторы нейтрального хоста разделяют поле. Приобретение Amphenol подразделения РАС CommScope за 2,1 млрд долларов США в январе 2025 года освободило CommScope для укрепления баланса и заострения фокуса на основных широкополосных и кабельных доменах[3]Commscope Holding Company, "2025 Proxy Statement," commscope.com. Вскоре после этого Airspan Networks обеспечила беспроводные активы Corning, включая радиостанции SpiderCloud, получив масштаб в корпоративных решениях для помещений.

Специалисты нейтрального хоста все больше обеспечены финансированием. Strategic Venue Partners привлекла 120 млн долларов США в марте 2025 года для ускорения развертываний в аэропортах и стадионах. Покупка T-Mobile провайдера оптоволокна до дома Lumos в апреле 2025 года подчеркивает его более широкую внутреннюю стратегию, которая объединяет волоконную магистраль с РАС и предложениями фиксированной беспроводной связи. Нишевые инноваторы, такие как JMA Wireless и SOLiD, продолжают дифференцироваться через программно-определяемые радиостанции и диапазонно-агностические усилители, зарабатывая победы в сложных средах, таких как туннели метро и устаревшие больницы.

Конкуренция все больше вращается вокруг способности упростить координацию мультиоператоров, снизить энергопотребление и объединить функциональность частной сотовой связи. Цифровые платформы, которые поддерживают обновления по воздуху, позиционируют поставщиков для обработки спектральных эволюций после 2030 года, в то время как интеграторы, которые освоили рабочие процессы моделирования строительной информации, сокращают графики установки и снижают затраты на труд. Результатом является ландшафт, где масштаб, программная гибкость и экспертиза нейтрального хоста превосходят чистый объем оборудования.

Лидеры отрасли глобальных распределенных антенных систем

-

Anixter International Inc. (Wesco)

-

CommScope Holding Company Inc.

-

TE Connectivity Ltd.

-

American Tower Corporation

-

SOLiD Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Airspan Networks завершила приобретение активов РАС Corning серий 6000 и 6200 и портфолио радиостанций SpiderCloud, укрепив возможности беспроводной связи внутри помещений.

- Апрель 2025: T-Mobile US завершила покупку Lumos, обязавшись выделить 1,45 млрд долларов США на расширение волоконной сети до 3,5 млн домов и укрепление магистрали, готовой для РАС.

- Март 2025: Strategic Venue Partners привлекла 120 млн долларов США для ускорения развертываний нейтрального хоста.

- Январь 2025: Amphenol закрыла покупку бизнеса РАС CommScope за 2,1 млрд долларов США, отражая продолжающееся преобразование портфолио среди основных поставщиков.

Область охвата отчета по глобальному рынку распределенных антенных систем

РАС представляет собой сеть антенн, расположенных отдельно друг от друга и подключенных к знакомому источнику. РАС использует эту функцию для обеспечения беспроводного или радиопокрытия в пределах определенной области. Она может быть развернута в густонаселенных областях, таких как торговые центры, и обеспечивать высокую пропускную способность без установки микро- или малых сот. Безопасность, здравоохранение и строительная связь являются одними из основных сегментов конечных пользователей, движущих рынком, и промышленных применений.

Исследование предоставляет подробный анализ ключевых тенденций и появляющихся рыночных возможностей на рынке путем сегментации рынка по типу, такому как активные, пассивные, цифровые и гибридные; конечным пользователям, таким как производство, телекоммуникации, здравоохранение, правительство, транспорт, спорт и развлечения; применению, такому как корпоративные РАС, РАС общественной безопасности; и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Активные |

| Пассивные |

| Цифровые |

| Гибридные |

| Производство |

| Здравоохранение |

| Правительство и общественная безопасность |

| Транспорт и логистика |

| Спортивные и развлекательные объекты |

| Телекоммуникационные операторы |

| Другие коммерческие сектора |

| Корпоративные РАС |

| РАС общественной безопасности |

| Нейтральный хост / мультиоператорские РАС |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По типу | Активные | ||

| Пассивные | |||

| Цифровые | |||

| Гибридные | |||

| По конечному пользователю | Производство | ||

| Здравоохранение | |||

| Правительство и общественная безопасность | |||

| Транспорт и логистика | |||

| Спортивные и развлекательные объекты | |||

| Телекоммуникационные операторы | |||

| Другие коммерческие сектора | |||

| По применению | Корпоративные РАС | ||

| РАС общественной безопасности | |||

| Нейтральный хост / мультиоператорские РАС | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка распределенных антенных систем?

Размер рынка распределенных антенных систем составляет 10,90 млрд долларов США в 2025 году и прогнозируется достичь 14,61 млрд долларов США к 2030 году.

Какой сегмент РАС растет быстрее всего?

Развертывания нейтрального хоста расширяются с CAGR 10,47%, поскольку владельцы недвижимости делят затраты на инфраструктуру между несколькими операторами.

Почему кодексы общественной безопасности стимулируют принятие РАС?

Пожарные и строительные регуляции теперь требуют 95% до 99% радиопокрытия внутри зданий для первых спасателей, создавая принудительный спрос независимо от экономических циклов.

Как самооптимизирующиеся РАС на основе ИИ снижают операционные расходы?

Алгоритмы непрерывно регулируют настройки мощности и частоты, сокращая ручное обслуживание и снижая OPEX до 30%, улучшая энергоэффективность.

Какой регион покажет наивысший рост РАС до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 9,37%, подгоняемый быстрой урбанизацией и крупномасштабными развертываниями 5G в Китае, Японии и Индии.

Какую роль играют модели нейтрального хоста в целях устойчивости?

Общая инфраструктура сокращает дублирование оборудования, снижает энергопотребление и согласовывается с корпоративными целями снижения углеродных выбросов, улучшая мультиоператорское покрытие.

Последнее обновление страницы: