Размер и доля рынка спутниковых антенн

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.36 Миллиардов долларов США |

| Размер Рынка (2030) | 12.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спутниковых антенн от Mordor Intelligence

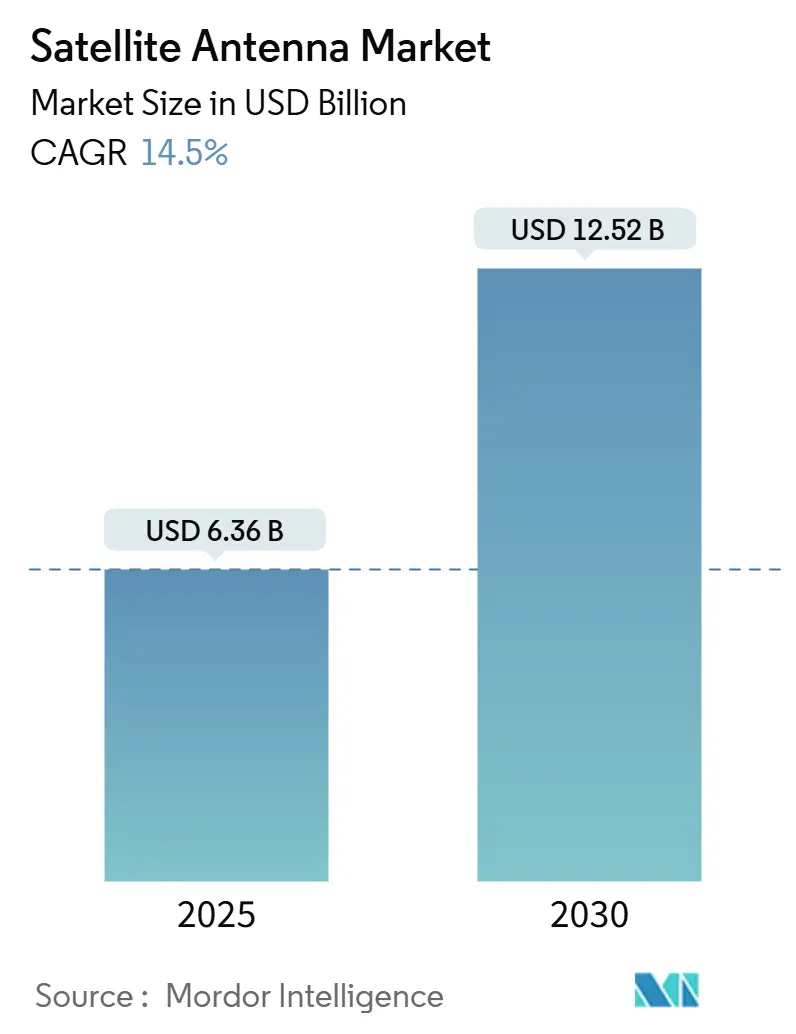

Размер рынка спутниковых антенн составляет 6,36 млрд долларов США в 2025 году и прогнозируется достичь 12,52 млрд долларов США к 2030 году, отражая устойчивый среднегодовой темп роста 14,5%. Высокий спрос на высокопропускную связь, развертывание многоорбитальных созвездий и снижение затрат на производство антенн ускоряют внедрение в коммерческих и оборонных секторах. Программно-определяемое формирование луча, более легкие композитные материалы и высокоинтегрированные чипсеты улучшают производительность при снижении стоимости владения в течение срока службы для операторов. Рост также подкрепляется стратегическими слияниями, которые расширяют продуктовые портфели, и правительствами, рассматривающими космическую инфраструктуру как основу цифрового суверенитета. Эти сходящиеся факторы поддерживают рынок спутниковых антенн на пути двузначного роста даже при том, что поставщики преодолевают регулятивные сложности и проблемы космического мусора.[1]Federal Communications Commission, "Part 25-Satellite Communications Service Rules," fcc.goV

Ключевые выводы отчета

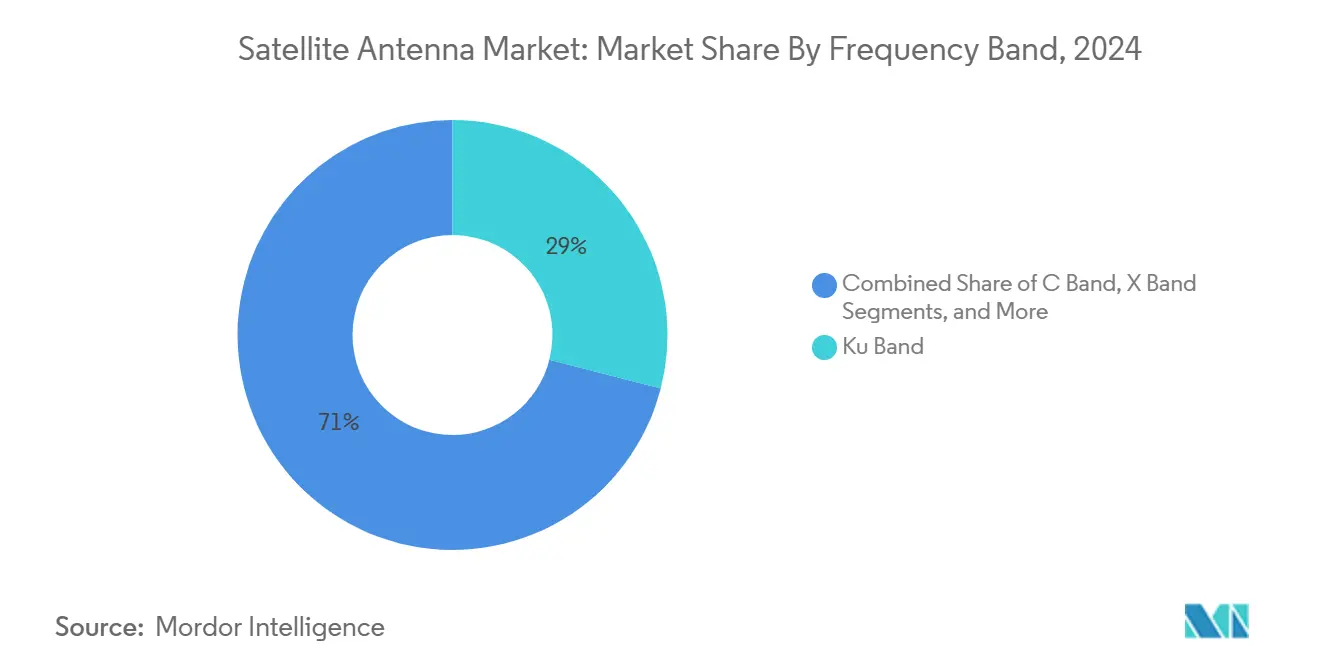

- По частотному диапазону Ku-диапазон лидировал с 29% долей рынка спутниковых антенн в 2024 году; Ka-диапазон показывает самую быструю траекторию со среднегодовым темпом роста 15,2% до 2030 года.

- По типу антенн системы параболических отражателей занимали 38% размера рынка спутниковых антенн в 2024 году, в то время как плоскопанельные ESA решения расширяются со среднегодовым темпом роста 18,4% до 2030 года.

- По применению морской сектор захватил 28% доли выручки рынка спутниковых антенн в 2024 году; авиационная связь продвигается со среднегодовым темпом роста 15,4% до 2030 года.

- По конечным пользователям государственный и оборонный секторы держали 54% размера рынка спутниковых антенн в 2024 году; коммерческие услуги записывают среднегодовой темп роста 14,9% до 2030 года.

- Азиатско-Тихоокеанский регион регистрирует самый быстрый региональный среднегодовый темп роста 14,6% между 2025-2030 годами, подпитываемый крупномасштабными инвестициями в созвездия и наземный сегмент в Китае и Индии.

Глобальные тенденции и аналитика рынка спутниковых антенн

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение LEO широкополосных созвездий | +3.9% | Северная Америка, Европа, глобальные недообслуживаемые регионы | Средний срок (2-4 года) |

| Быстрая милитаризация космоса (MilSATCOM) | +2.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Внедрение высокопропускных спутников (HTS) | +2.6% | Глобально | Средний срок (2-4 года) |

| Бум коммерческой связности в полете | +2.4% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 года) |

| Дефляция кривой стоимости плоскопанельных ESA | +1.7% | Северная Америка, Европа сначала; затем глобально | Средний срок (2-4 года) |

| Спрос на лунную и окололунную связь | +1.2% | Северная Америка, Европа, Китай, Индия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение LEO широкополосных созвездий

Проекты низкой земной орбиты, такие как Starlink и OneWeb, переписывают предположения о бюджете связи, заставляя операторов развертывать электронно-управляемые решетки, которые могут отслеживать десятки быстро движущихся спутников в минуту. В сентябре 2024 года было зарегистрировано 411 созвездий, но только 5% были полностью запущены, оставляя обширное поле деятельности для поставщиков антенн. Компактные фазированные решетки теперь включают интегрированные GNSS приемники и пограничные вычисления, позволяя терминалам автоматически переключать лучи между LEO, MEO и GEO слоями. Удаленные сообщества, морские маршруты и команды экстренного реагирования являются ранними бенефициарами. Поскольку фазированные решетки исключают механические части, затраты на техническое обслуживание в течение срока службы снижаются, укрепляя экономическое обоснование для крупномасштабных развертываний. Поставщики, способные массово производить двухорбитальные терминалы по ценам потребительской электроники, захватят непропорциональную стоимость по мере расширения рынка спутниковых антенн до объемов, подобных телефонным.

Быстрая милитаризация космоса (MilSATCOM)

Оборонные ведомства рассматривают гарантированные, устойчивые к помехам каналы связи как критически важные для миссии. Бюджет США на 2025 финансовый год выделяет 25,2 млрд долларов США на космические системы, запуская закупку многодиапазонных направленных антенн, которые работают в спорных электромагнитных средах. Проверенные боевыми действиями требования включают подавление боковых лепестков, защиту от спуфинга и динамическое скачкообразное формирование луча для снижения помех. Параллельные программы в Европе и Азиатско-Тихоокеанском регионе дополнительно расширяют спрос. Военные также стремятся к более легким терминалам для размещения на малых БПЛА и пешие солдаты, поощряя прорывы в GaN усилителях мощности и конформных композитах. В долгосрочной перспективе безопасные оптические перекрестные каналы дополнят RF, но краткосрочные расходы остаются привязанными к продвинутым RF архитектурам фазированных решеток, поддерживая импульс для рынка спутниковых антенн.

Внедрение высокопропускных спутниковых (HTS) полезных нагрузок

HTS платформы увеличивают спектральную эффективность через точечные лучи и повторное использование частот, снижая стоимость за бит на порядок. Эволюция Ka-диапазонного ретрансляционного узла NASA нацелена на до 26 ТБ/день для миссий наблюдения Земли, таких как NISAR, требуя антенн, которые обрабатывают более широкие мгновенные полосы пропускания без самонагрева.[2]National Aeronautics and Space Administration, "Ka-band Relay Communications Roadmap," nasa.gov Наземные и авиационные терминалы теперь интегрируют многолучевую способность, обеспечивая переключение на лету между HTS кластерами для балансировки нагрузки. Поставщики инвестируют в AI-управляемое управление лучами для сдерживания кросс-поляризационных помех и максимального использования дефицитного Ka-диапазонного спектра. По мере того как операторы распространяют HTS полезные нагрузки, особенно в GEO и MEO, антенные экосистемы, которые поддерживают автоматизированную координацию спектра, обеспечат долговечное конкурентное преимущество.

Бум коммерческой связности в полете (IFC)

Ожидания пассажиров относительно Wi-Fi качества потокового вещания превратили связность из дифференциатора в базовые требования. ThinAir Ka1717 от ThinKom, адаптированный для региональных самолетов, резко снижает штрафы по сопротивлению и весу по сравнению с более ранними обтекателями. Программы модернизации флота ускоряются, потому что авиакомпании монетизируют связность через вспомогательные доходы и операционную аналитику. Платформа Amara от Viasat сочетает новую авиационную антенну с программным обеспечением роуминга луча, обещая интерфейсы для экипажа, похожие на стандартные системы ACARS. По мере того как летные часы восстанавливаются выше допандемических уровней, OEM антенн, которые сертифицируют многоорбитальные терминалы в семействах Airbus и Boeing, будут ездить на самом быстром сложном годовом спросе в рынке спутниковых антенн.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Затухание Ku/Ka-диапазона от дождя в экваториальных регионах | -0.7% | Юго-Восточная Азия, тропическая Африка, экваториальная Латинская Америка | Долгий срок (≥ 4 лет) |

| Узкие места экспортного контроля на фазированных решетках ИС | -0.6% | Китай, Россия, развивающиеся рынки | Средний срок (2-4 года) |

| Растущие премии по страхованию орбитального мусора | -0.5% | Глобально, выше для LEO операторов | Средний срок (2-4 года) |

| Кризис CAPEX у телеком компаний развивающихся рынков | -0.4% | Африка, Латинская Америка, Юго-Восточная Азия, Восточная Европа | Короткий срок (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Затухание Ku/Ka-диапазона от дождя в экваториальных регионах

Сильные дождевые события ослабляют сигналы Ku и Ka до 20 дБ, заставляя операторов увеличивать запасы канала связи или возвращаться к более низким частотам. Тропические микровзрывы в Индонезии и Бразилии создают непредсказуемые затухания, которые подрывают SLA для корпоративных клиентов и клиентов магистральной связи. Тактики смягчения включают адаптивное кодирование, разнесение сайтов и двухдиапазонные терминалы, которые переключаются на C-диапазон во время штормов, но эти решения повышают капитальные и операционные расходы для поставщиков услуг. Будущая климатическая изменчивость добавляет неопределенность, делая некоторых телеком компаний неохотными брать на себя обязательства по Ka-центричным сетям, несмотря на их преимущества в пропускной способности. Следовательно, кривые внедрения в экваториальных поясах могут отставать от глобальной тенденции рынка спутниковых антенн.

Узкие места экспортного контроля на чипсетах фазированных решеток

Ограничения ITAR и EAR ограничивают доступ к продвинутым RF формирователям луча ИС, замедляя развертывания фазированных решеток в санкционированных или высокорисковых юрисдикциях. Изменения правил FCC в августе 2024 года дополнительно ужесточили обязательства по соблюдению для американских фирм, продающих компоненты двойного назначения fcc.gov. Китайские, российские и несколько производителей Глобального Юга отвечают запуском собственных чиповых программ, но паритет производительности остается недостижимым. Дополнительные бумажные работы по лицензированию и потенциальные штрафы удлиняют сроки поставки продукции и увеличивают буферы запасов, ограничивая эластичность предложения для рынка спутниковых антенн.

Сегментный анализ

По частотному диапазону: Ka-диапазон преобразует экономику связности

Ku-диапазон составил 29% рынка спутниковых антенн в 2024 году, опираясь на зрелую наземную инфраструктуру и сбалансированную устойчивость к дождевому затуханию. Сегмент продолжает якорить широковещательные и VSAT услуги, особенно там, где регулятивные разрешения уже существуют. В контрасте, Ka-диапазон масштабируется быстро со среднегодовым темпом роста 15,2%, привлекая широкополосных операторов, которые ищут более низкую стоимость за бит и гибкие архитектуры точечных лучей. Эта траектория роста переводится в расширяющийся размер рынка спутниковых антенн для Ka-терминалов, поддерживаемый требованием NASA маршрутизировать 26 ТБ/день на своем предстоящем созвездии наблюдения Земли. C-диапазон поддерживает релевантность в подверженных циклонам зонах, в то время как X-диапазон остается оборонной нишей благодаря иммунитету к помехам. Появляющиеся многодиапазонные антенны размывают традиционные силосы, позволяя переключение частот в реальном времени, способность, которая повышает общую доступность системы и расширяет адресуемые потоки доходов поставщиков в рынке спутниковых антенн.

Многолучевые плоскопанельные дизайны теперь облегчают одновременную Ku и Ka связность, позволяя операторам реверсировать трафик, когда дождевое затухание поражает. Поставщики, интегрирующие программируемые RF фронт-енды, могут динамически выделять мощность там, где это необходимо, поднимая спектральную эффективность. Эти достижения трансформируют ценностные предложения для мобильных VSAT, круизных и нефтегазовых платформ. Таким образом, размер рынка спутниковых антенн для высокочастотных терминалов прогнозируется удвоиться к 2030 году, хотя поставщики должны встраивать погодно-адаптивный интеллект для разблокировки полного спроса в тропических географиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу антенн: плоские панели нарушают традиционное доминирование

Параболические отражатели держали 38% долю размера рынка спутниковых антенн в 2024 году, предпочитаемые для статических шлюзов, которые ценят высокое усиление за доллар. Механические карданы остаются экономически эффективными для больших круизных судов и телепортовых узлов. Тем не менее, плоскопанельные электронно-управляемые решетки, расширяющиеся со среднегодовым темпом роста 18,4%, переопределяют случаи использования мобильности. Панели на основе Anokiwave теперь заводски откалиброваны, резко сокращая время установки и поддерживая конформное крепление фюзеляжа на узкофюзеляжных самолетах. Надувные тарелки в стадии прототипирования обещают эффективность упаковки 20:1, обслуживая чувствительные к запускной массе малые спутники.

Гибридные архитектуры смешивают малые параболические сегменты с подрешетками фазовращателей, извлекая высокоусиленные выгоды тарелок и ловкость ESA. Поставщики, исследующие гибкие диэлектрические материалы, могут изгибать антенны вокруг крыш транспортных средств, стирая аэродинамические штрафы по сопротивлению. Следовательно, адресуемый рынок спутниковых антенн расширяется, включая личные транспортные средства, поезда и городские дрон-такси, все из которых требуют сверхнизкопрофильных терминалов. Действующие отражатели отвечают встраиванием авто-наведения и программного обеспечения мониторинга здоровья для защиты установленных баз, сигнализируя о сценарии сосуществования, а не прямого замещения до 2030 года.

По применению: морской сектор лидирует, пока авиационный ускоряется

Морские суда сгенерировали 28% выручки 2024 года для рынка спутниковых антенн, полагаясь на непрерывные каналы для навигации, избегания погоды и благополучия экипажа. Премиум круизные операторы принимают избыточные трехдиапазонные терминалы для удовлетворения потокового спроса пассажиров, поднимая средние счета антенн на корпус. Морские нефтяные буровые установки аналогично требуют высокодоступных сетей, которые выдерживают солевую коррозию и механическую вибрацию, предпочитая надежные системы, защищенные обтекателями. Авиационные применения, однако, записывают самый быстрый среднегодовой темп роста 15,4%, продвигаемые обновлениями региональных самолетов и бизнес-авиации. Сеть 2Ku от Gogo использует более 180 Ku спутников, и его собственная двухрешетчатая антенна дает на 15% меньшее сопротивление, чем обтекатели первого поколения.

Космические случаи использования, хотя и меньшие в единичных терминах, включают высокомаржинальные контракты для зондов дальнего космоса и сетей перекрестных каналов. Недавние двухдиапазонные рупорные антенны, квалифицированные для миссии Tian Wen-2, демонстрируют формирование изофлюксного луча с осевым отношением 4 дБ, эталон для будущих лунных ретрансляторов. Наземно-мобильные сегменты расширяются по мере того, как НГО и службы экстренного реагирования развертывают авто-приобретающие терминалы, которые складываются в рюкзаки, расширяя гуманитарную связность. Коллективно, эти разнообразные среды укрепляют устойчивость рынка спутниковых антенн против односегментных спадов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование обороны на фоне коммерческого роста

Государственные и оборонные клиенты составили 54% доли рынка спутниковых антенн в 2024 году, поддерживая безопасные, устойчивые каналы для командования, ISR и ядерного командования и контроля. Недавний контракт ВВС США на 33 млн долларов США, присужденный Viasat для многодиапазонных наземных антенн, типичен для непрерывных циклов модернизации. Военные требования по защите от помех, быстрому переключению луча и выживаемости на физическом уровне поддерживают средние отпускные цены выше коммерческих эквивалентов, поддерживая валовую маржу поставщиков.

Коммерческие сегменты, расширяющиеся со среднегодовым темпом роста 14,9%, диверсифицируются от морского и авиационного в связанное сельское хозяйство, добычу и прямое-к-устройству сообщения. Квалификация ThinSat 300 от Iridium для сети FlexMove подчеркивает толчок к меньшим, работающим от батарей фазированным решеткам для полевых экипажей. Провайдеры корпоративных VSAT объединяют услуги облачного шлюза, снижая интеграционные накладные расходы для конечных пользователей и наклоняя закупки к комплексным решениям. По мере роста заказов частного сектора, конкурентная динамика интенсифицируется, заставляя поставщиков ускорять циклы обновления продуктов и добавлять AI-основанное управление спектром.

Географический анализ

Рынок спутниковых антенн в Северной Америке

Азиатско-Тихоокеанский регион записывает самое быстрое расширение, прокладывая среднегодовой темп роста 14,6% до 2030 года, поскольку Китай, Индия, Япония и Южная Корея масштабируют многоорбитальные системы и коренное производство. Пятый антарктический форпост Китая, открытый в феврале 2024 года, демонстрирует спутниковые тарелки двойного назначения, которые служат научным и оборонным повесткам.[3]Center for Strategic and International Studies, "China's Antarctic Station Footprint," csis.org Связанные с производством стимулы Индии, выровненные с ее драйвом "Make in India", катализируют местное изготовление рупоров питания, обтекателей и подсистем RFIC, снижая затраты для региональных операторов. Автосектор Японии готовит услуги подключенных автомобилей, используя неземную магистраль, побуждая поставщиков миниатюризировать антенны для интеграции на крыше.

Северная Америка остается крупнейшим рынком спутниковых антенн благодаря глубоким аэрокосмическим цепочкам поставок, тяжелым оборонным расходам и предпринимательским космическим предприятиям. Космические силы США поддерживают сеть спутникового контроля, управляя 19 тарелками при 75% утилизации, с планами на 12 новых высокоемкостных антенн, начиная с 2025 года. Программы полярной связи Канады добавляют спрос на антенны, устойчивые к низким температурам. Мексика и другие латинские коллеги используют GEO шлюзы для интернет-общественного Wi-Fi, хотя давление капитальных расходов сдерживает краткосрочный масштаб.

Европа держит устойчивую долю, подкрепленную технологическими демонстраторами ESA, такими как сформованный сетчатый отражатель из проекта AMPER, который поддерживает военные миссии и мониторинг климата. Германия и Великобритания финансируют суверенные телепорты для обеспечения автономии данных, в то время как операторы мобильных сетей тестируют магистраль-через-спутник в сельской Шотландии и Баварии. Восточноевропейские телеком компании принимают модели лизинг-к-владению для преодоления валютной волатильности, тактика, которая сглаживает трубопроводы заказов для поставщиков антенн. Ближний Восток, подкрепляемый суверенными фондами GCC, поддерживает проекты GEO VHTS, и дорожная карта Саудовской Аравии предвидит утроение национальных космических доходов к 2030 году. Южная Америка отстает, но показывает карманы роста в Бразилии, где мандаты морской связности нефти и газа требуют двойных избыточных антенн. Коллективно, эта динамика поддерживает региональный спрос диверсифицированным в рынке спутниковых антенн, изолируя глобальную выручку от макро-шоков.

Конкурентная среда

Рынок спутниковых антенн показывает умеренную консолидацию: десять топ поставщиков контролируют примерно 60% глобальной выручки, но нишевые новички нарушают с фокусированными инновациями. Планируемое приобретение SatixFy компанией MDA Space за 193 млн долларов США обеспечивает интеллектуальную собственность формирования луча ASIC, позволяя более тесную вертикальную интеграцию.[4]MDA Space, "MDA to Acquire SatixFy," mdaspace.com ThinKom сотрудничает с AI-маршрутизационной фирмой Quvia для смешивания оборудования с интеллектуальным управлением трафиком, указывая на программное обеспечение как множитель стоимости.

Технологическая дифференциация центрируется на многоорбитальной готовности и интегрированном управлении спектром. Патент Kymeta на ESA, который роамит через LEO, MEO и GEO под одной панелью, демонстрирует этот сдвиг. Возможности белого пространства маячат в прямом-к-устройству IoT, засвидетельствованные проектом Stardust от Iridium, нацеленным на NB-IoT связность на существующих LEO активах. Поставщики также ухаживают за корпоративными клиентами с потреблением-основанным ценообразованием, подушкой opex для удаленных горнодобывающих и энергетических клиентов.

Слияния среди специалистов наземного сегмента зеркалят консолидацию спутниковых операторов. Слияние DirecTV с Dish перекраивает американское платное телевидение, потенциально стандартизируя SKU антенн для установок приставок. Предложение EQT на 80% долю в бизнесе наземных станций Eutelsat намекает на аппетит частного капитала к услугам поддержки инфраструктуры, дальше перерисовывая партнерские экосистемы. Действующие игроки рынка должны поэтому балансировать оборонительные M&A с органическими R&D для поддержания доли в рынке спутниковых антенн, где инновационные циклы сокращаются до менее трех лет.

Лидеры индустрии спутниковых антенн

-

Honeywell International Inc.

-

CPI International Inc.

-

Kymeta Corporation

-

Norsat International Inc.

-

COBHAM LIMITED (AI Convoy (Luxembourg) S.a r.l.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: ThinKom продемонстрировала антенну ThinAir Plus на выставке Aircraft Interiors Expo 2025 и партнерство с Quvia для AI-управляемого программного обеспечения маршрутизации

- Апрель 2025: Viasat представила свою платформу связности в полете Amara наряду с новой авиационной антенной

- Апрель 2025: NanoAvionics выиграла контракт на 122,5 млн евро для строительства 280 спутников для широкополосного созвездия Meridian Space

- Апрель 2025: Iridium завершил свою покупку Satelles, расширяя безопасные спутниковые услуги времени и местоположения

Объем глобального отчета о рынке спутниковых антенн

Спутниковые антенны в основном используются для обеспечения коммуникационных путей с другими спутниками и земными станциями. Типичная спутниковая антенна состоит из трех основных компонентов: структура антенны, сеть формирования луча и система питания.

Рынок спутниковых антенн сегментирован по частотному диапазону (C-диапазон, K/KU/KA-диапазон, S и L-диапазон, X-диапазон, VHF & UHF-диапазон), по типу антенн (плоскопанельная антенна, параболическая антенна-отражатель, рупорная антенна, антенна из стеклопластика, железная антенна с формовкой штампов), по применению (космос, земля, морской, авиационный), по географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальной Азиатско-Тихоокеанский регион), остальной мир (Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех сегментов.

| C-диапазон |

| X-диапазон |

| Ku-диапазон |

| Ka-диапазон |

| L/S-диапазон |

| VHF/UHF-диапазон |

| Параболический отражатель |

| Плоская панель (ESA/RSA) |

| Рупорная |

| Диэлектрический резонатор |

| FRP-обтекатель |

| Металлическая штамповка |

| Космические |

| Авиационные |

| Морские |

| Земельные (мобильные и стационарные) |

| Коммерческие |

| Государственные и оборонные |

| Северная Америка | США |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Остальная Европа | |

| APAC | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной APAC | |

| Ближний Восток и Африка | Страны GCC |

| Турция | |

| Южная Африка | |

| Остальная MEA |

| По частотному диапазону | C-диапазон | |

| X-диапазон | ||

| Ku-диапазон | ||

| Ka-диапазон | ||

| L/S-диапазон | ||

| VHF/UHF-диапазон | ||

| По типу антенн | Параболический отражатель | |

| Плоская панель (ESA/RSA) | ||

| Рупорная | ||

| Диэлектрический резонатор | ||

| FRP-обтекатель | ||

| Металлическая штамповка | ||

| По применению | Космические | |

| Авиационные | ||

| Морские | ||

| Земельные (мобильные и стационарные) | ||

| По конечным пользователям | Коммерческие | |

| Государственные и оборонные | ||

| По географии | Северная Америка | США |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| APAC | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной APAC | ||

| Ближний Восток и Африка | Страны GCC | |

| Турция | ||

| Южная Африка | ||

| Остальная MEA | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка спутниковых антенн?

Размер рынка спутниковых антенн составляет 6,36 млрд долларов США в 2025 году и прогнозируется вырасти до 12,52 млрд долларов США к 2030 году при среднегодовом темпе роста 14,5%.

Какой частотный диапазон расширяется быстрее всего?

Ka-диапазон является самым быстрорастущим частотным сегментом, продвигающимся со среднегодовым темпом роста 15,2% благодаря внедрению высокопропускных спутников и широкополосному спросу.

Почему плоскопанельные антенны набирают обороты?

Электронно-управляемые плоскопанельные антенны исключают механические части, снижают техническое обслуживание и обеспечивают низкопрофильную установку на самолетах, транспортных средствах и морских судах, приводя к среднегодовому темпу роста 18,4% до 2030 года.

Какой регион представляет наибольший потенциал роста?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 14,6%, поскольку Китай и Индия сильно инвестируют в спутниковую инфраструктуру и отечественные производственные возможности.

Насколько доминирует оборонный сектор в этом рынке?

Государственные и оборонные организации держат 54% выручки 2024 года, используя безопасные многодиапазонные антенны для критически важных миссий связи, хотя коммерческое поглощение ускоряется почти на 15% среднегодовым темпом роста.

Каковы ключевые ограничения, влияющие на рост рынка?

Дождевое затухание в тропических регионах, ограничения экспортного контроля на чипсеты фазированных решеток, растущие затраты на страхование орбитального мусора и ограниченный капитальные расходы телеком компаний в развивающихся экономиках коллективно сбривают примерно 2,2 процентных пункта с прогнозного среднегодового темпа роста.

Последнее обновление страницы: