Размер и доля рынка самоконтроля глюкозы крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.47 Миллиардов долларов США |

| Размер Рынка (2030) | 20.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

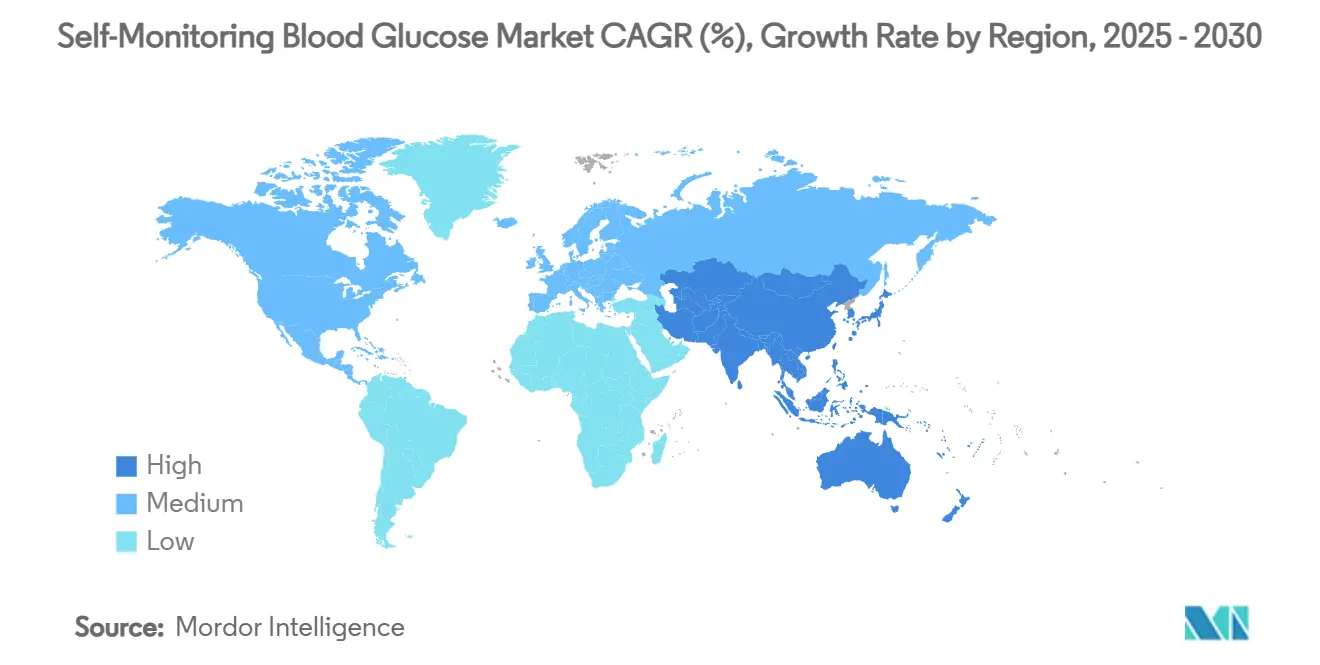

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

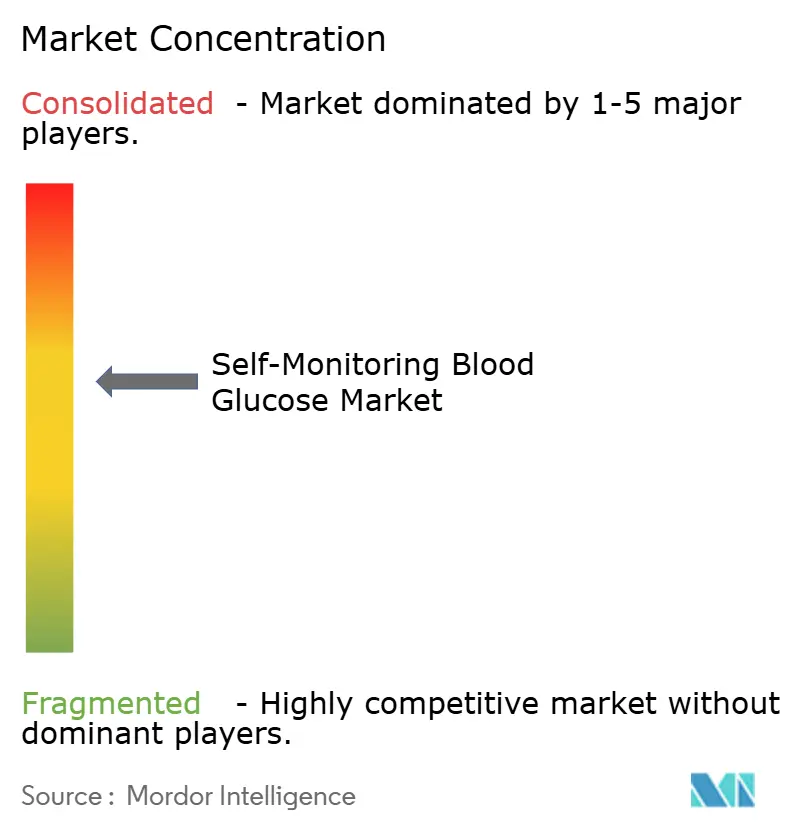

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка самоконтроля глюкозы крови от Mordor Intelligence

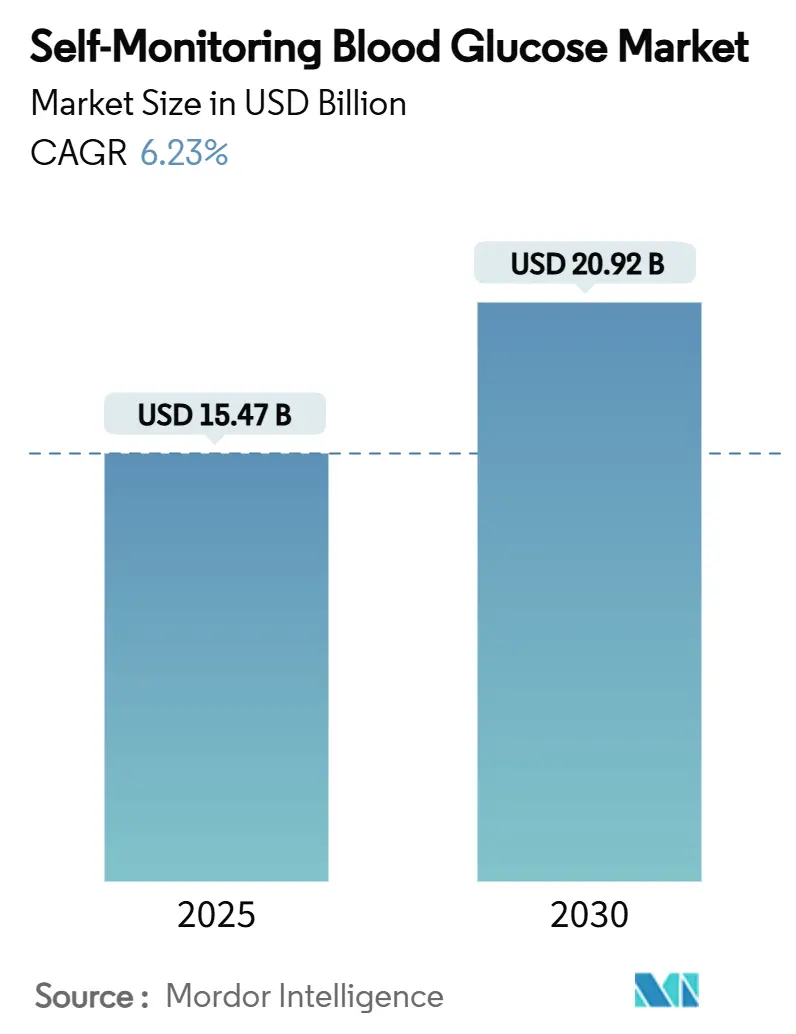

Размер рынка самоконтроля глюкозы крови составляет 15,47 млрд долларов США в 2025 году и, по прогнозам, достигнет 20,92 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 6,23% в течение периода. Устойчивый спрос обусловлен резким ростом распространенности диабета, продолжающимся переходом к домашнему управлению и быстрым внедрением цифровых глюкометров, которые передают показания на смартфоны и облачные порталы для управления данными. Ценовая конкуренция в сфере тест-полосок остается интенсивной, однако повторяющееся потребление полосок по-прежнему является основой доходов. Поставщики дифференцируются за счет экологически чистых материалов, датчиков длительного срока службы и устройств с поддержкой Bluetooth, которые органично вписываются в рабочие процессы телемедицинского лечения диабета. Северная Америка сохраняет лидерство благодаря широкому покрытию возмещения расходов, тогда как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост единиц продаж по мере пересечения роста доходов с расширением страховых схем.

Ключевые выводы отчета

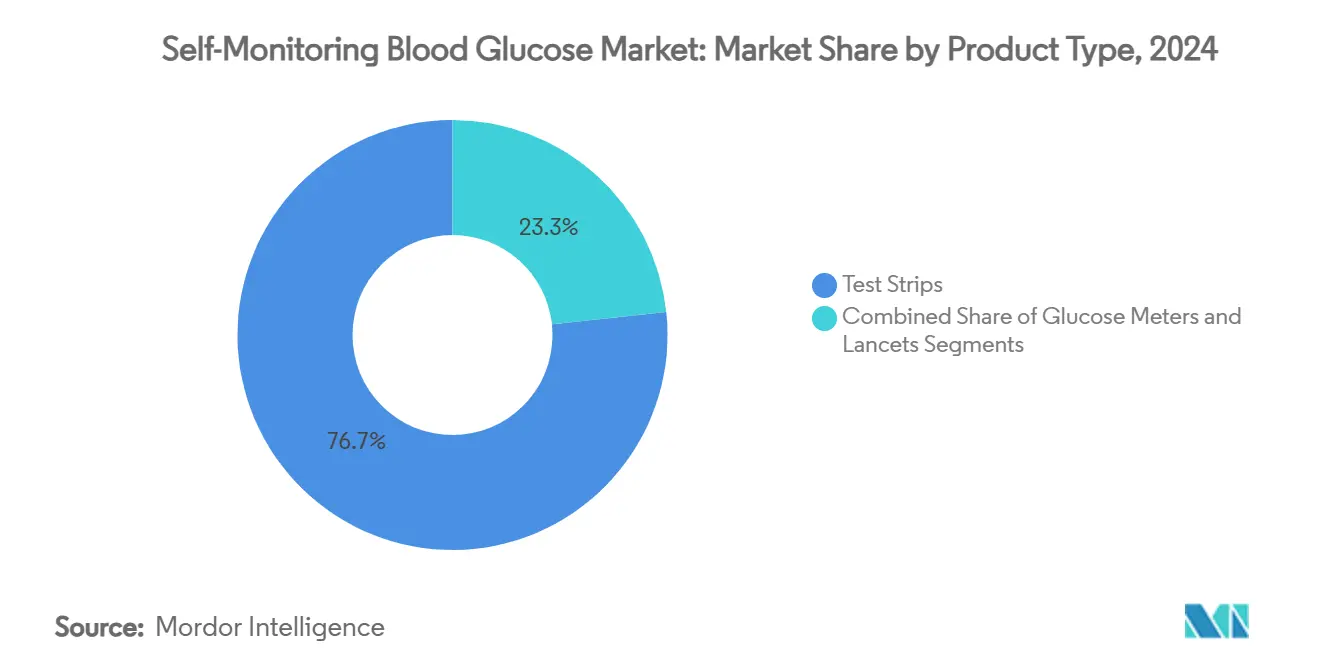

- По типу продукта тест-полоски лидировали с долей выручки 76,7% в 2024 году, тогда как прогнозируется, что глюкометры будут ускоряться со среднегодовым темпом роста 11,3% до 2030 года.

- По технологии электрохимические датчики захватили 90% доли рынка самоконтроля глюкозы крови в 2024 году, а фотометрические платформы, по прогнозам, будут расти на 9,8% ежегодно до 2030 года.

- По модальности портативные традиционные глюкометры занимали 87% объема в 2024 году; сегмент носимых/подключенных устройств продвигается с тем же среднегодовым темпом роста 13,85% до 2030 года.

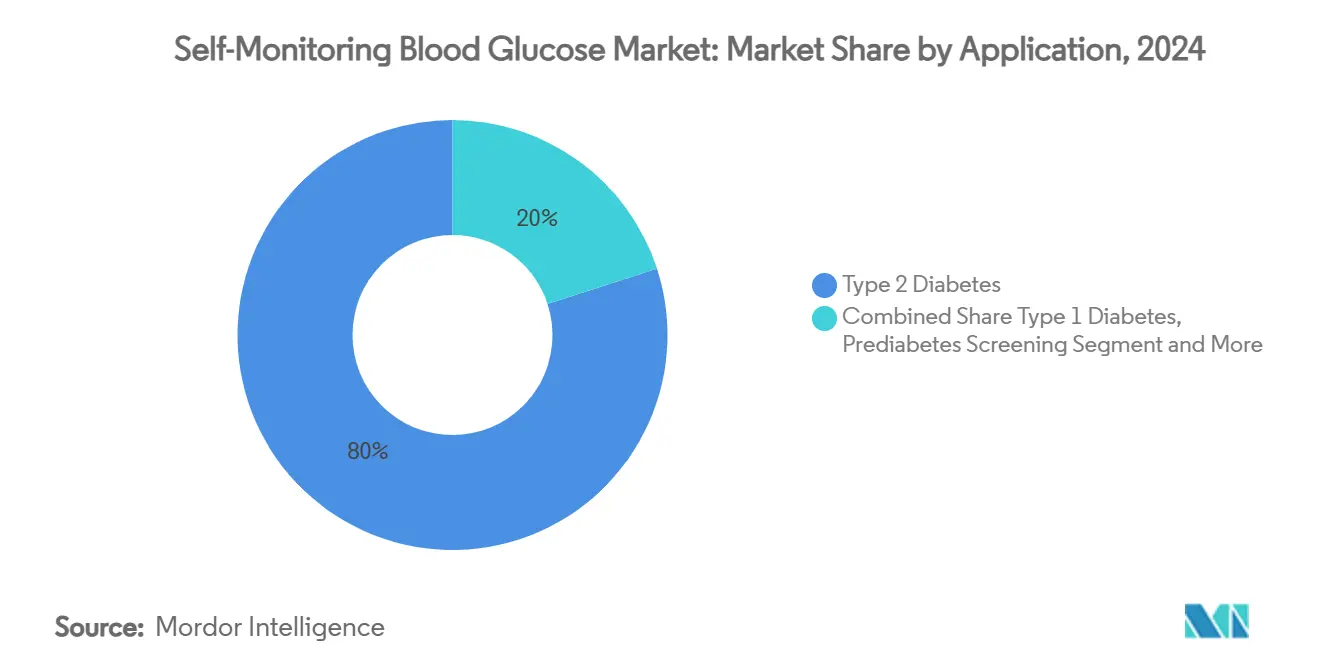

- По применению диабет 2 типа контролировал 80% размера рынка самоконтроля глюкозы крови в 2024 году, а сегмент скрининга предиабета готов к среднегодовому темпу роста 10,5% между 2025-2030 годами.

- По конечному пользователю домашняя медицинская помощь составляла 61% доли в 2024 году, тогда как амбулаторные хирургические центры фиксируют самый высокий прогнозируемый среднегодовой темп роста 9,3% до 2030 года.

- По каналу дистрибуции розничные аптеки захватили 44,0% доли рынка в 2024 году, а онлайн-аптеки растут со среднегодовым темпом роста 13,4% до 2030 года.

- По географии Северная Америка представляла 39,9% мирового дохода в 2024 году; Азиатско-Тихоокеанский регион готов к скачку со среднегодовым темпом роста 9,5% до 2030 года.

Тренды и аналитические данные мирового рынка самоконтроля глюкозы крови

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация мировой распространенности диабета и более ранние показатели диагностики | +2.1% | Глобальный, с наивысшим влиянием в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочный (≥ 4 лет) |

| Переход к домашнему, ориентированному на пациента управлению глюкозой | +1.5% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширение возмещения третьими сторонами и страхового покрытия для материалов самоконтроля глюкозы крови в основных экономиках | +1.2% | Северная Америка, Европа, Австралия | Среднесрочный (2-4 года) |

| Рост располагаемого дохода и осведомленности о диабете в быстрорастущих развивающихся рынках | +0.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Среднесрочный (2-4 года) |

| Интеграция данных самоконтроля глюкозы крови с цифровым здравоохранением и платформами телемедицинского лечения диабета, стимулирующая услуги с добавленной стоимостью | +0.7% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация мировой распространенности диабета

Международные агентства предупреждают, что случаи диабета превысили 800 миллионов взрослых в 2024 году и могут достичь 1,31 миллиарда к 2025 году, усиливая императив частых проверок глюкозы. Диабет 2 типа представляет 96% диагнозов, при этом высокий индекс массы тела является причиной более чем половины связанных лет жизни с поправкой на инвалидность[1]International Diabetes Federation, "IDF Global Clinical Practice Recommendations for Managing Type 2 Diabetes - 2025," idf.org. Ежегодные прямые медицинские расходы, связанные с диабетом, прогнозируются в размере 413 миллиардов долларов США, что побуждает страховщиков подчеркивать раннее вмешательство с использованием надежных устройств самоконтроля. Консенсусные рекомендации, выпущенные в 2025 году, укрепляют структурированное тестирование как основу для предотвращения осложнений. Масштаб бремени обеспечивает то, что даже инкрементальные достижения в проникновении тестирования переводятся в существенный спрос на единицы.

Переход к домашнему управлению глюкозой

COVID-19 катализировал широкий редизайн путей оказания медицинской помощи, нормализовав домашние глюкометры как для стационарного, так и для амбулаторного мониторинга в рамках протоколов экстренного реагирования, позже ставших постоянными регуляторами. Доказательства связи самотестирования со снижением HbA1c на 0,3-0,5 процентного пункта убедили врачей одобрить более частые домашние проверки как для пользователей инсулина, так и для не использующих инсулин. Удаленные показания глюкометров, передаваемые клиницистам, поддерживают титрование лекарств без посещения клиники, снижая расходы для плательщиков при улучшении удобства. Производители врезают субсидии на тест-полоски в интегрированные пакеты глюкометр-и-приложение для углубления вовлеченности пациентов и защиты ценообразования.

Расширение возмещения для материалов самоконтроля глюкозы крови

Решение Medicare возместить безрецептурные глюкометры для принятия решений о лечении устранило давнее препятствие и спровоцировало параллельные шаги коммерческих страховщиков и государственных программ Medicaid[2]Centers for Medicare & Medicaid Services, "Glucose Monitor - Policy Article (A52464)," cms.gov. Германия, Великобритания и Австралия сообщили о двузначном росте самоконтроля после расширения правомочности государственными субсидиями. Американские плательщики, перемещающие покрытие из бюджетов долговременного медицинского оборудования в фармацевтические льготы, упростили доступ и сократили документооборот. Определенность возмещения стабилизирует прогнозы спроса, позволяя поставщикам расширять местное производство полосок и инвестировать в подключенные платформы, которые квалифицируются для более высоких тарифных расписаний.

Цифровая интеграция с платформами телемедицинского лечения диабета

Проникновение смартфонов превышает 85% на многих развитых рынках; таким образом, глюкометры с поддержкой Bluetooth, которые синхронизируются с облачными панелями управления, перешли из ниши в мейнстрим. Клиницисты ценят автоматизированные журналы, которые сокращают ручные дневники, а пациенты ценят графики трендов и напоминания. Инструменты искусственного интеллекта накладывают предиктивные оповещения на данные самоконтроля глюкозы крови, отмечая приближающиеся события гипер- или гипогликемии за часы вперед. Системные соединения с электронными медицинскими записями улучшают аналитику популяционного здоровья и облегчают контракты оплаты за результат на основе объективных метрик приверженности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интенсификация ценовой конкуренции и коммодитизация тест- полосок, сжимающая маржу | -0.8% | Глобальный, с наивысшим влиянием в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Строгие регулятивные требования и требования к соответствию качеству, продлевающие сроки одобрения продуктов | -0.6% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Экологические проблемы и проблемы управления отходами по поводу одноразовых полосок и ланцетов | -0.4% | Европа, Северная Америка, развитый Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интенсификация ценового давления на тест-полоски

Универсальные полоски и предложения частной марки аптек подорвали средние продажные цены на 5-7% ежегодно с 2023 года на зрелых рынках[3]U.S. Food and Drug Administration, "Self-Monitoring Blood Glucose Test Systems for Over-the-Counter Use," fda.gov. При том что полоски составляют примерно три четверти общего дохода, сжатие маржи направляет лидеров к тактике, основанной на объеме, или миграции к премиальным подключенным экосистемам. Менеджеры фармацевтических льгот проводят ежегодные тендеры, которые интенсифицируют конкуренцию, заставляя производителей объединять коучинговые приложения и расширенные гарантии для защиты полочного пространства. Крупные игроки исследуют обратную интеграцию в производство ферментов для восстановления преимуществ по затратам.

Строгие регулятивные препятствия соответствия

Глюкометры стоят на стыке потребительской электроники и категорий медицинских устройств, усложняя пути одобрения. Политика FDA разделяет продукты на маршруты Class II 510(k) и Class III PMA в зависимости от предназначенного использования, типа образца и уровня подключения. Меньшие инноваторы борются с затратами в 1-2 миллиона долларов США на тестирование соответствия и клинические испытания, задерживая коммерциализацию в среднем на 18-24 месяца. Общественное давление за более быстрый доступ сталкивается с настойчивостью наблюдателей на точности в пределах ±15 мг/дл, особенно для дозирования инсулина. Компании с глобальными амбициями сталкиваются с дополнительным слоем региональных аудитов и правил постмаркетингового надзора.

Сегментный анализ

По типу продукта: тест-полоски закрепляют повторяющийся доход

Тест-полоски генерировали 76,7% выручки рынка самоконтроля глюкозы крови в 2024 году, подпитываемые необходимостью множественных ежедневных измерений среди пользователей инсулина. Эта модель расходных материалов изолирует поставщиков от циклов замены оборудования, хотя коммодитизация сузила удельную маржу. Инновации полосок теперь нацелены на капиллярные объемы ниже 0,4 мкл и время считывания 5 секунд для повышения приверженности. Размер рынка самоконтроля глюкозы крови, связанный с глюкометрами, быстро расширяется, обеспечивая прогнозируемый среднегодовой темп роста 11,3% до 2030 года, предлагая более богатые данные и услуги с добавленной стоимостью, которые оправдывают премии. Производители партнерятся с разработчиками мобильных приложений для объединения журналов питания, подсчета шагов и напоминаний о лекарствах, улучшая дифференциацию. Усилия по минимизации экологического следа полосок-биопластиковые корпуса и гофрированная бумажная упаковка-отвечают растущим потребительским ожиданиям в области устойчивости.

Полоски второго поколения включают многоэлектродные конструкции, которые перекрестно проверяют гематокрит и температуру окружающей среды, сокращая ошибки пользователей. Поставщики объединяют программы лояльности, которые дисконтируют оптовые пакеты, блокируя пациентов в проприетарных экосистемах. И наоборот, системы здравоохранения в регионах с низким доходом по-прежнему приоритизируют доступность над подключением, поддерживая базовый спрос на полоски даже при снижении удельных цен.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: электрохимические датчики сохраняют первенство

Электрохимические датчики лежат в основе 90% проданных устройств, свидетельствуя о десятилетиях надежности и экономической эффективности. Их ферментно-опосредованный токовый выход линейно коррелирует с концентрацией глюкозы, упрощая калибровку. Продолжающаяся миниатюризация с использованием углеродно-нанотрубковых электродов обеспечивает более тонкие, короткие полоски, требующие меньше крови. Фотометрические методы занимают сегодня лишь скромную долю, но демонстрируют самую высокую траекторию роста 9,8% благодаря оптическим чипам, которые обещают неферментативное обнаружение и потенциальные приложения на основе пота. Преимущество доли рынка самоконтроля глюкозы крови электрохимических платформ остается надежным до конвергенции оптической точности и экономики единиц.

Исследователи экспериментируют с поверхностно-усиленной рамановской спектроскопией для разрешения интерстициальной глюкозы, но сталкиваются с вызовами, такими как вариабельность тона кожи и отношение сигнал/шум. Гибридные глюкометры, включающие как электрохимические, так и фотометрические модули, появляются, предлагая избыточность и облегчая переходные пути для пользователей. Регулятивные агентства мандатируют жесткие пороги средней абсолютной относительной разности; таким образом, новые технологии должны превосходить электрохимические бенчмарки для получения клинической легитимности.

По модальности: подключенные устройства переосмысливают пользовательский опыт

Портативные традиционные глюкометры поставили 87% единиц в 2024 году, предпочитаемые за низкую входную цену и простой рабочий процесс. Однако подключенные носимые устройства-формат нарукавной повязки или браслета-ожидаются с среднегодовым темпом роста 13,85%, поскольку молодые когорты ищут бесшовные панели здоровья. Размер рынка самоконтроля глюкозы крови, приписываемый подключенным модальностям, будет расти по мере того, как подписки на облачную синхронизацию и пакеты коучинга разблокируют потоки повторяющихся доходов. Аппаратные достижения, такие как Bluetooth низкого потребления энергии, NFC загрузка касанием и цветные сенсорные экраны, улучшают удобство.

Устаревшие глюкометры остаются незаменимыми там, где покрытие сотовой связи или владение смартфонами ограничено. Производители предлагают гибридные комплекты, объединяющие базовый считыватель с купонами на обновление для подключенных моделей, питая пошаговую миграцию повышения. Больницы ценят подключенные устройства за возможности автоматического составления диаграмм, которые сокращают время документирования медсестер до 30%, согласуясь с электронными записями администрации лекарств.

По применению: диабет 2 типа командует объемом

Пациенты с диабетом 2 типа составляли 80% спроса на рынке самоконтроля глюкозы крови в 2024 году, но индивидуальная частота тестирования варьируется широко в зависимости от интенсивности терапии. Сегменты диабета 2 типа, лечимые инсулином, тестируются почти так же часто, как аналоги с диабетом 1 типа, тогда как когорты, контролируемые диетой, могут мониторить только еженедельно. Структурированные протоколы тестирования, продвигаемые профессиональными обществами, поднимают объемы полосок даже у не использующих инсулин пользователей. Размер рынка самоконтроля глюкозы крови, связанный со скринингом предиабета-особенно среди участников программ потери веса-фиксирует самый быстрый среднегодовой темп роста 10,5%, поскольку работодатели субсидируют льготы метаболического благополучия.

Диабет 1 типа, хотя и меньший по количеству пациентов, генерирует высокий оборот устройств из-за обязательных решений по дозировке инсулина. Дизайн продукта становится все более чувствительным к педиатрическим потребностям, добавляя анимированную обратную связь и голосовые подсказки. Спрос на мониторинг гестационного диабета растет с повышением материнского возраста и ожирения; одноразовые ланцеты с интегрированными иглами отвечают требованиям контроля инфекций в акушерских условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: домашняя медицинская помощь лидирует, амбулаторные центры растут

Домашние пользователи генерировали 61% выручки в 2024 году, подчеркивая переход к ориентированному на пациента управлению. Повышение цифровой грамотности и программы удаленного коучинга укрепляют приверженность. Больницы и клиники остаются важными, особенно для периоперационного контроля глюкозы; консенсусные рекомендации одобряют почасовые проверки для определенных стационарных пациентов, поддерживая премиальные варианты полосок, валидированные для критической помощи. Амбулаторные хирургические центры показывают среднегодовой темп роста 9,3%, поскольку процедуры одного дня пролиферируют, требуя быстрого подтверждения глюкозы.

Фармацевты все более выступают как преподаватели устройств, но опросы показывают, что среднее дидактическое время на мониторинг глюкозы составляет менее 60 минут в течение учебных программ докторантуры, побуждая к призывам расширенной подготовки. Модели телефармацевтики теперь проводят виртуальные сессии адаптации, повышая доступ сельских пациентов. Диагностические лаборатории используют высокопропускные анализаторы полосок для программ распространения в точке оказания медицинской помощи, расширяя общественный скрининг.

По каналу дистрибуции: розничные аптеки сохраняют первую позицию

Розничные аптеки захватили 44% продаж в 2024 году, капитализируя удобство прихода и способность выставлять счета страховым планам в режиме реального времени. Сетевые операторы запасают полоски частной марки по ценам на 20-30% ниже брендов, оказывая давление на лидеров. Больничные аптеки поставляют глюкометры для стационарного использования и отпускают стартовые комплекты при выписке для поддержки непрерывности медицинской помощи. Онлайн-аптеки, хотя сегодня имеют только долю в середине подростков, расширяются со среднегодовым темпом роста 13,4%, поскольку бесплатная двухдневная доставка и услуги автоматического пополнения находят отклик у технически подкованных пользователей.

Производители управляют интернет-магазинами прямых продаж потребителям, которые объединяют материалы с телекоучингом, обходя оптовые наценки. Модели подписки отправляют полоски ежемесячно, сглаживая денежный поток и улучшая приверженность. Регулятивная ясность вокруг электронных рецептов в нескольких штатах США ускорила внедрение цифровых аптек, обеспечивая беспрепятственное предоставление устройств под формуляриями плательщиков.

Анализ географии

Северная Америка составляла 39,9% выручки 2024 года, закрепленная Соединенными Штатами, где распространенность диабета составляла 11,3% взрослых, а расходы на здравоохранение на душу населения остаются самыми высокими в мире. Medicare и частные страховщики возмещают как оборудование глюкометров, так и материалы, поддерживая значительную долю рынка самоконтроля глюкозы крови и финансируя подключенные устройства нового поколения. Канада отражает эту динамику, хотя провинциальные формуляры подчеркивают ценовые потолки на полоски, стимулируя рост брендов с более низкими затратами. Широкое покрытие 4G/5G лежит в основе платформ телемедицинского лечения диабета, которые интегрируют потоки глюкометров непосредственно в электронные медицинские записи.

Европа занимает второе место, при этом одна Германия держит более четверти регионального дохода в 2024 году. Схемы статутного страхования возмещают неограниченные полоски для пользователей инсулина, стимулируя объемы несмотря на жестокую эрозию цен, возглавляемую тендерами. Экологические директивы, такие как Европейский зеленый курс, усиливают контроль над одноразовыми пластиковыми компонентами, побуждая поставщиков вводить перерабатываемые картриджи и пилотные программы возврата. Такие нации, как Швеция и Франция, начали факторить метрики углеродного следа в оценку закупок, предлагая преимущества первопроходцев экологически ориентированным брендам.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,5% до 2030 года. Распространенность диабета среди взрослых в Китае в 10,9% переводится в более чем 140 миллионов потенциальных пользователей; отечественные производители используют масштаб для поставки недорогих полосок, в то время как зарубежные бренды конкурируют по точности и подключению. Расширяющийся средний класс Индии и правительственные схемы медицинского страхования, такие как Ayushman Bharat, расширяют доступ, но сохраняются пробелы в сельском распределении. Проникновение смартфонов, превышающее 70% в городской Юго-Восточной Азии, ускоряет внедрение глюкометров, связанных с приложениями. Интерфейсы на местных языках и облачные серверы, размещенные в пределах национальных границ, отвечают регулятивным и культурным предпочтениям, облегчая внедрение.

Конкурентный ландшафт

Рынок самоконтроля глюкозы крови умеренно концентрирован, при этом пять ведущих производителей составляют значительную мировую выручку. Abbott, Roche и LifeScan остаются доминантными на основе широких портфелей полосок, проприетарных ферментных технологий и глобальных торговых площадок. Abbott усилил липкость экосистемы в 2025 году, интегрировав свою платформу LibreView с множественными поставщиками телездравоохранения, обеспечивая обмен данными одним кликом, который закрепляет выбор устройства. Roche продвинул учетные данные устойчивости, перейдя к флаконам для тест-полосок на бумажной основе, которые сокращают пластик на 45%.

Появляющиеся челленджеры фокусируются на подключенных ценностных предложениях. Ascensia получила одобрение FDA в 2024 году для глюкометра CONTOUR PLUS BLUE, который соединяется через Bluetooth с его приложением, продвигая персонализированные инсайты и еженедельные гликемические отчеты. Стартапы тестируют оптические микросенсоры, встроенные в ремешки умных часов, хотя большинство остаются в исследовательских стадиях. Контрактное производство в Малайзии и Мексике расширяет мощности, сокращая сроки поставок для регионального снабжения.

Стратегические альянсы пролиферируют. Девайс-фирмы партнерятся с компаниями доставки инсулина для предложения интегрированных калькуляторов дозировки, повышая конкурентные барьеры. Тренды вертикальной интеграции включают приобретения производства ферментов и лицензирование технологий печати полосок, нацеленные на компенсацию сжатия цен. Интеллектуально-имущественные тяжбы продолжаются по покрытиям электродов и протоколам формата данных, но сделки перекрестного лицензирования появляются, поскольку компании приоритизируют интероперабельность платформ для удовлетворения требований плательщиков к открытому обмену данными.

Лидеры индустрии самоконтроля глюкозы крови

-

F. Hoffmann-La Roche AG

-

Ascensia Diabetes Care

-

LifeScan Inc.

-

ARKRAY Inc.

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Novo Nordisk запустила программу возврата пластика ReMed для сбора использованных компонентов диабетических устройств, продвигая свою цель нулевого воздействия на окружающую среду к 2030 году.

- Февраль 2024: Ascensia Diabetes Care получила разрешение FDA для системы мониторинга глюкозы крови CONTOUR PLUS BLUE с подключением Bluetooth к смартфонам и планшетам.

Охват мирового отчета по рынку самоконтроля глюкозы крови

Самоконтроль глюкозы крови (СМГК) является важной помощью в уходе за сахарным диабетом. Пациенты с диабетом могут измерять свою глюкозу крови для обнаружения гипогликемии, корректировки доз инсулина по мере необходимости и установления ответа на питание и фармакотерапию.

Рынок самоконтроля глюкозы крови сегментирован на компоненты (устройства глюкометров, тест-полоски и ланцеты) и географию (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинская Америка). Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Глюкометры |

| Тест-полоски |

| Ланцеты |

| Электрохимическая |

| Фотометрическая |

| Портативная традиционная |

| Носимая / подключенная |

| Диабет 1 типа |

| Диабет 2 типа |

| Гестационный диабет |

| Предиабет |

| Больницы и клиники |

| Домашняя медицинская помощь |

| Диагностические лаборатории |

| Амбулаторные хирургические центры |

| Розничные аптеки |

| Больничные аптеки |

| Онлайн-аптеки |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Глюкометры | |

| Тест-полоски | ||

| Ланцеты | ||

| По технологии | Электрохимическая | |

| Фотометрическая | ||

| По модальности | Портативная традиционная | |

| Носимая / подключенная | ||

| По применению | Диабет 1 типа | |

| Диабет 2 типа | ||

| Гестационный диабет | ||

| Предиабет | ||

| По конечному пользователю | Больницы и клиники | |

| Домашняя медицинская помощь | ||

| Диагностические лаборатории | ||

| Амбулаторные хирургические центры | ||

| По каналу дистрибуции | Розничные аптеки | |

| Больничные аптеки | ||

| Онлайн-аптеки | ||

| Прочие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка самоконтроля глюкозы крови в 2025 году?

Размер рынка самоконтроля глюкозы крови составляет 15,47 млрд долларов США в 2025 году, с перспективой среднегодового темпа роста 6,23% до 2030 года.

Какой тип продукта генерирует наибольший доход?

Тест-полоски доминируют, удерживая 76,7% выручки 2024 года благодаря высокому ежедневному потреблению.

Какой регион растет быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 9,5%, обусловленный ростом распространенности диабета и более широким доступом к страхованию.

Как подключенные устройства влияют на внедрение?

Глюкометры с поддержкой Bluetooth загружают показания в приложения, стимулируя среднегодовой темп роста 13,85% в сегменте носимых/подключенных устройств и улучшая вовлеченность пациентов.

Какие шаги по устойчивости предпринимают производители?

Фирмы вводят перерабатываемые флаконы для полосок, биопластиковые компоненты и программы, такие как инициатива возврата ReMed от Novo Nordisk, для сокращения отходов устройств.

Почему острое ценовое давление в тест-полосках?

Универсальные альтернативы и частные марки аптек снизили продажные цены на 5-7% ежегодно на зрелых рынках, побуждая к дифференциации через цифровые функции и услуги.

Последнее обновление страницы: