Размер и доля рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.40 Миллиардов долларов США |

| Размер Рынка (2030) | 6.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

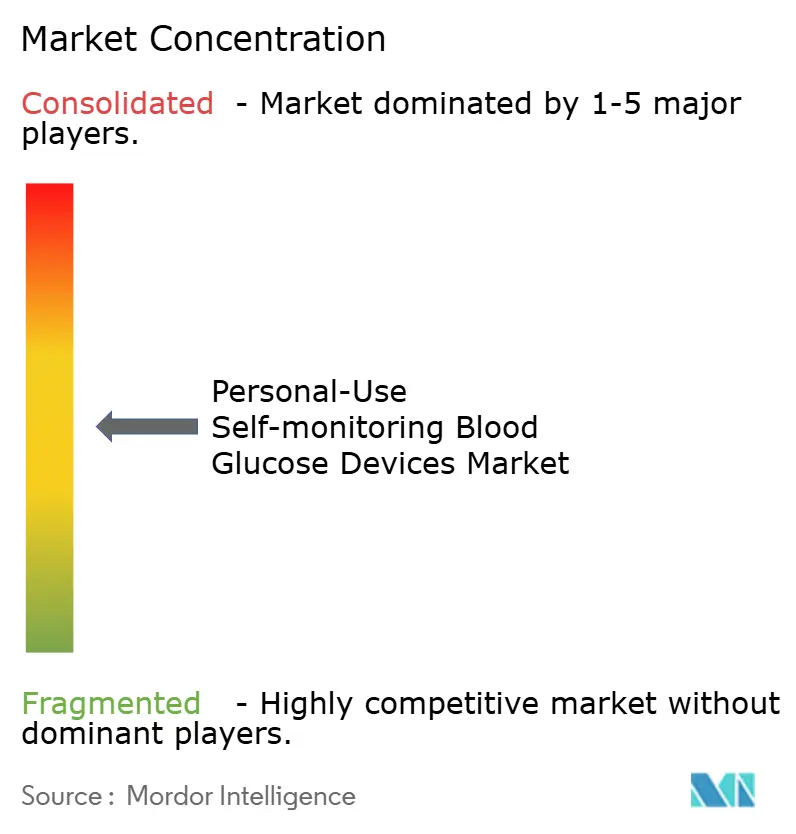

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови от Mordor Intelligence

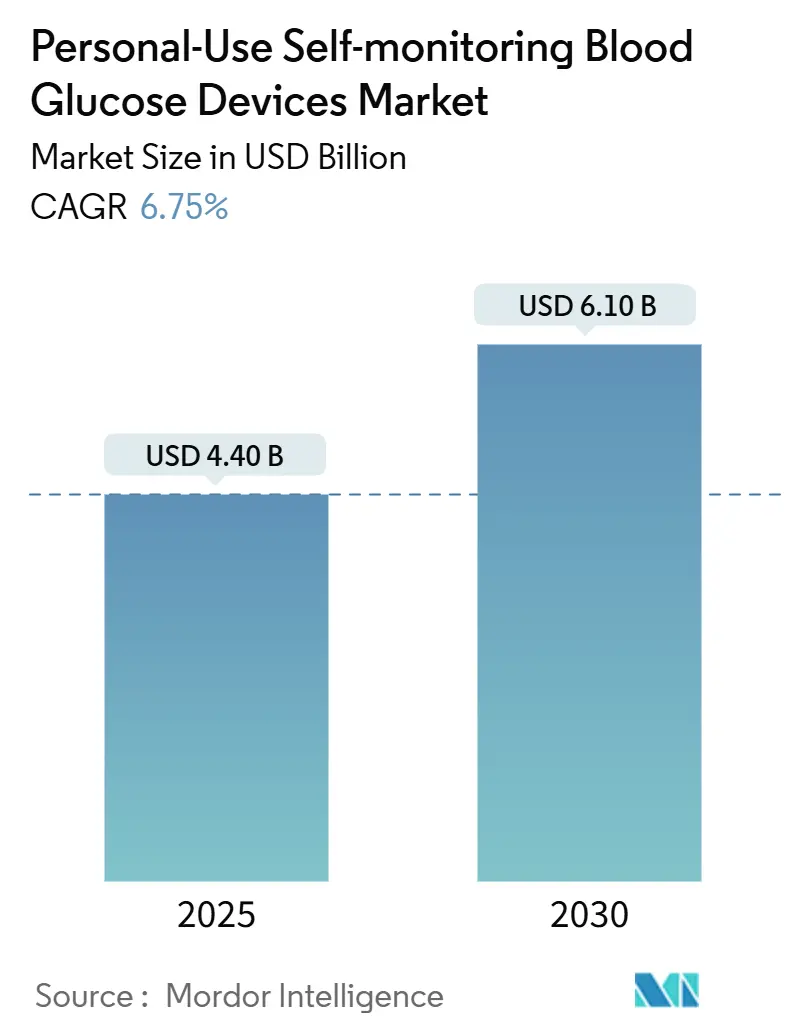

Размер рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови достиг 4,40 млрд долл. США в 2025 году и, по прогнозам, достигнет 6,10 млрд долл. США к 2030 году, растя с CAGR 6,75% в течение периода. Расширение отражает совокупный эффект роста распространенности диабета, старения населения и устойчивых успехов в области возмещения расходов на подключенные глюкометры. Постоянные инновации в области сенсоров, интеграция со смартфонами и разрешения на безрецептурную продажу расширяют адресуемую базу за пределы пациентов, зависимых от инсулина, в то время как аналитика в реальном времени улучшает принятие терапевтических решений. Рост также выигрывает от расширяющегося принятия в сфере здорового образа жизни среди недиабетических потребителей и устойчивого венчурного финансирования, которое ускоряет миниатюризированные конструкции с низким энергопотреблением. Конкурентная интенсивность остается умеренной, но усиливается, поскольку крупные игроки связывают данные о глюкозе с автоматизированной подачей инсулина, цифровым коучингом и платформами генеративного ИИ.

Ключевые выводы отчета

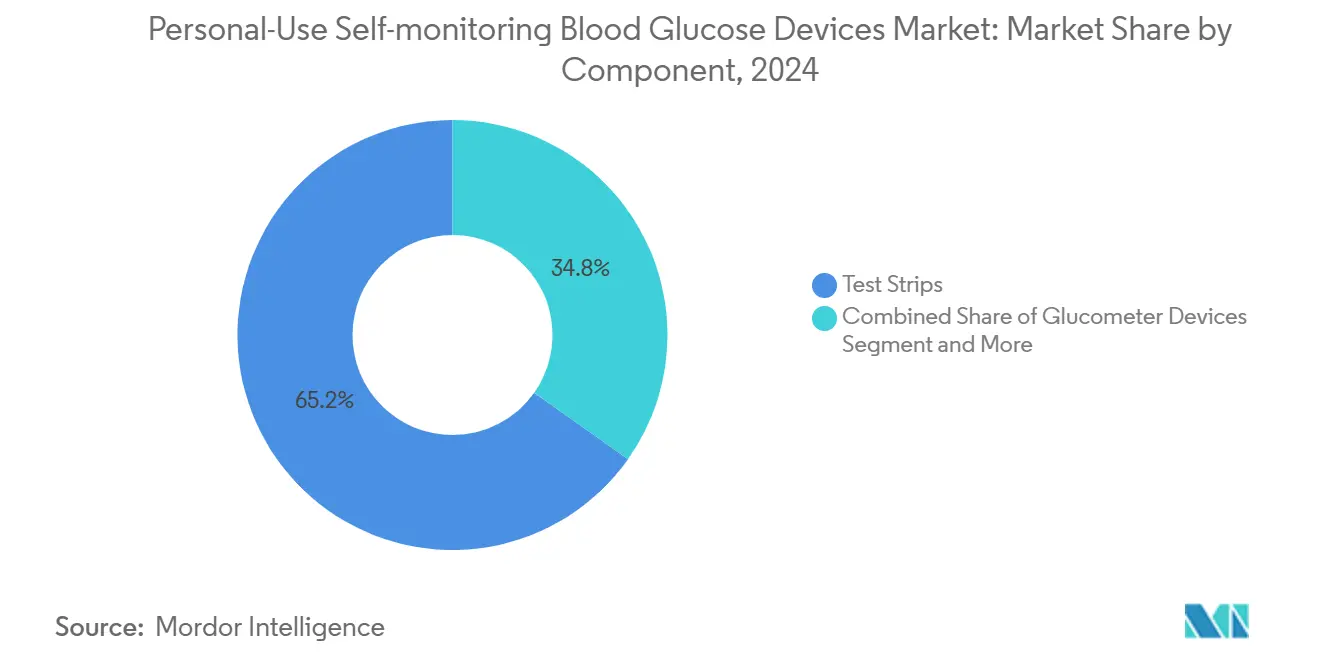

- По компонентам тест-полоски лидировали с 65,25% доли рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови в 2024 году, тогда как глюкометры готовы показать самый быстрый CAGR 9,25% до 2030 года.

- По технологиям самостоятельный мониторинг уровня глюкозы в крови составил 35,53% доли выручки в 2024 году, в то время как непрерывный мониторинг глюкозы готов расти с CAGR 12,35%.

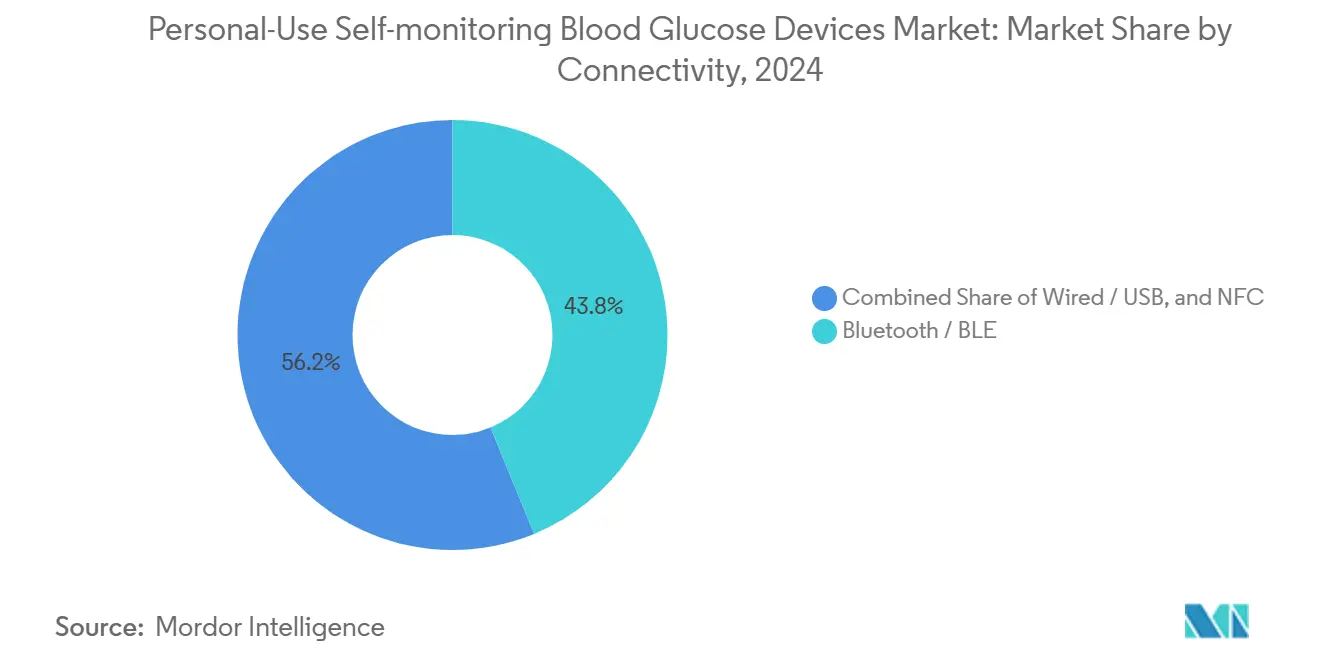

- По подключению Bluetooth командовал 43,82% доли выручки в 2024 году; ближняя радиосвязь, по прогнозам, будет расти с CAGR 11,26% до 2030 года.

- По конечным пользователям сегмент домашнего ухода представлял 88,82% отраслевой выручки в 2024 году, в то время как пользователи в сфере спорта и здорового образа жизни, по прогнозам, будут расширяться с CAGR 11,62%.

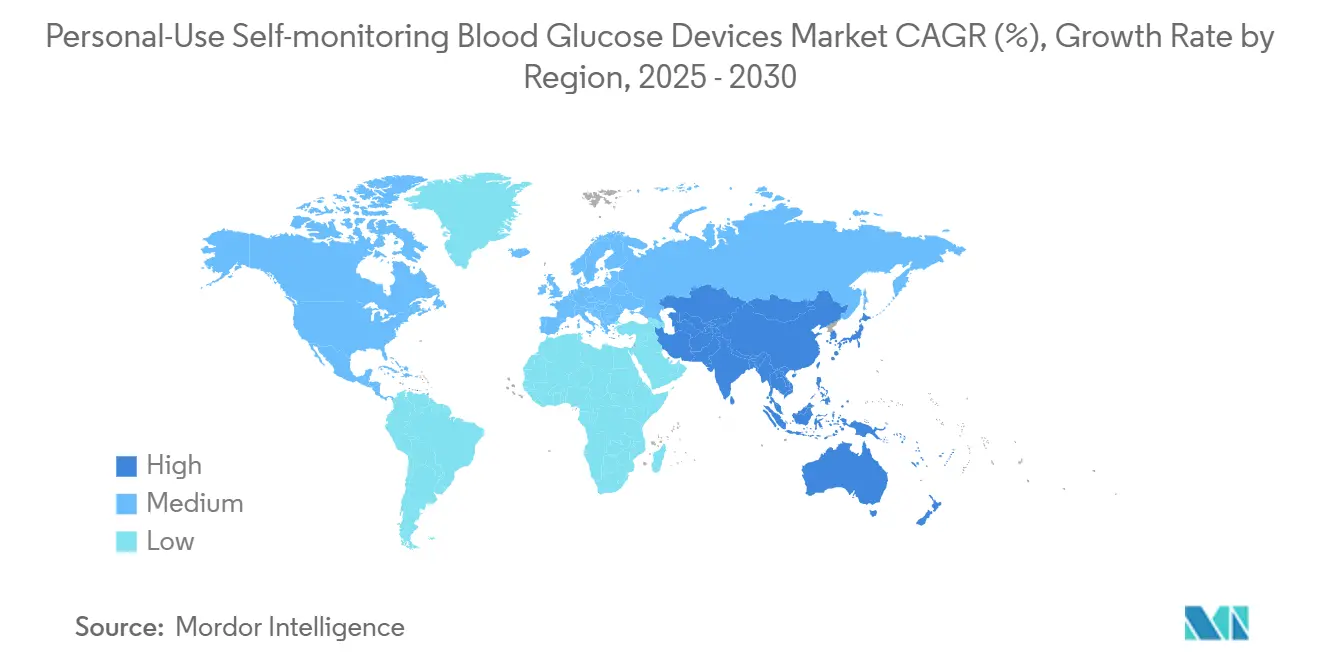

- По географии Северная Америка удерживала 42,82% доли выручки в 2024 году, однако Азиатско-Тихоокеанский регион находится на пути к самому быстрому CAGR 12,62% до 2030 года.

Тенденции и аналитика глобального рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности диабета и старение населения | +1.8% | Глобально, с наибольшим воздействием в АТР и БВА | Долгосрочно (≥ 4 лет) |

| Умные глюкометры, связанные со смартфонами, получают поддержку возмещения | +1.2% | Северная Америка и ЕС, расширение в АТР | Среднесрочно (2-4 года) |

| Расширение непрерывного и флэш-ГМ на диабет 2-го типа и преддиабет | +1.5% | Глобально, возглавляемое развитыми рынками | Среднесрочно (2-4 года) |

| Безрецептурное одобрение неинвазивных оптических глюкометров | +0.9% | Регулятивные рамки Северной Америки и ЕС | Краткосрочно (≤ 2 лет) |

| Носимые устройства для здорового образа жизни стимулируют принятие недиабетиками | +0.8% | Глобально, сконцентрировано в городских центрах | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности диабета и старение населения

Глобальная распространенность диабета может превысить 783,2 млн к 2045 году, создавая устойчивый спрос на простые в использовании мониторы[3]Центры по контролю и профилактике заболеваний, "Атлас диабета IDF: глобальные, региональные и национальные оценки распространенности диабета на 2021 год и прогнозы на 2045 год," stacks.cdc.gov. Бремя выражено в Азиатско-Тихоокеанском регионе, где Китай уже фиксирует 13,67% распространенность и сталкивается с прогнозируемым 29,1% уровнем к 2050 году. Пожилым людям нужны упрощенные интерфейсы, большие дисплеи и надежное подключение, что побуждает производителей совершенствовать эргономику и голосовые подсказки. Комбинированные демографические и болезненные давления обеспечивают продолжение расширения рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови даже в условиях ограничений возмещения. Огромный объем потенциальных пользователей поддерживает долгосрочный объемный рост, который может поглотить эрозию цен.

Умные глюкометры, связанные со смартфонами, получают поддержку возмещения

Medicare выровнял правила покрытия с руководством ADA в 2023 году, отменив подтверждение проколом пальца и добавив пациентов с диабетом 2-го типа только с базальным инсулином, тем самым субсидируя 80% расходов на одобренные системы CGM[2]Шон М. Озер и Тамара К. Озер, "Покрытие Medicare непрерывного мониторинга глюкозы - обновления 2023 года," aafp.org. Коммерческие плательщики быстро последовали, ссылаясь на документированные снижения A1c и уменьшение случаев гипогликемии. В Европе Норвегия и Бельгия ввели национальное финансирование для мониторов на основе сенсоров, в то время как дополнительные рынки оценивают аналогичные шаги. Возмещение исключает собственные расходы, способствуя массовому принятию и позволяя поставщикам комплектовать смартфоны, приложения и облачные порталы. Поскольку страховщики связывают данные сенсоров с аналитикой здоровья населения, возмещение остается решающим фактором привлечения для рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Расширение непрерывного и флэш-ГМ на диабет 2-го типа и преддиабет

Клинические испытания показывают, что непрерывный мониторинг снижает HbA1c даже в неинсулиновых когортах с диабетом 2-го типа, поддерживая расширение покрытия и принятие в первичной медицинской помощи. Органы общественного здравоохранения теперь изучают результаты экономической эффективности, которые помещают CGM в пределы принятых пороговых значений готовности платить для пользователей только базального инсулина. Преддиабетические пользователи и пользователи здорового образа жизни насчитывают около 720 млн по всему миру, представляя неиспользованный рынок для ранней метаболической обратной связи. Потребительские платформы, такие как Ultrahuman, демонстрируют, как аналитика образа жизни мотивирует диетические корректировки среди здоровых людей. Эта динамика втягивает непрерывные сенсоры глубже в первичную профилактику, расширяя коммерческую базу для рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Безрецептурное одобрение неинвазивных оптических глюкометров

FDA одобрил Dexcom Stelo и Abbott Lingo как первые безрецептурные CGM в 2024 году, устраняя барьеры рецепта[1]Управление по контролю за продуктами и лекарствами США, "FDA одобрил первый безрецептурный непрерывный монитор глюкозы," fda.gov. Производители устройств теперь продают напрямую через аптеки и электронную коммерцию, достигая диабетиков на ранней стадии и потребителей здорового образа жизни. Исследования оптического зондирования показывают, что прототипы на основе Рамана достигают 12,8% MARD, приближаясь к клинической точности. Безрецептурный доступ меняет маркетинг, подчеркивает интуитивные приложения и поддерживает доходы от подписки. Быстрое потребительское принятие ускоряет объемы данных, обеспечивая персонализированный коучинг и подпитывая конкурентное давление по всему рынку персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая пожизненная стоимость расходных материалов (полоски/сенсоры) | -1.4% | Глобально, наиболее остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Разрывы точности по сравнению с лабораторным эталоном в тропических климатах | -0.8% | Тропические регионы, АТР, БВА, Южная Америка | Среднесрочно (2-4 года) |

| Ужесточение правил кибербезопасности и конфиденциальности данных | -0.6% | Глобально, возглавляемое принуждением в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая пожизненная стоимость расходных материалов (полоски/сенсоры)

Годовое владение CGM варьируется от 1 200 до 3 600 долл. США, в то время как коробки полосок на 100 штук розничной стоимостью от 35 до 170 долл. США сжимают незастрахованных и малообеспеченных пользователей. Даже Dexcom Stelo с ценовой ориентацией все еще составляет в среднем 100 долл. США в месяц. Опросы в шести развивающихся странах подтверждают разрывы в доступности, которые снижают устойчивую приверженность мониторингу. Производители отвечают более долгосрочными сенсорами и скидками на пакеты, однако объемное снижение затрат остается постепенным. Без более широких субсидий бремя расходных материалов продолжает сдерживать принятие в ценочувствительных сегментах рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Разрывы точности по сравнению с лабораторным эталоном в тропических климатах

Жара и влажность могут вызвать до 30,1% ошибки в течение минут, подрывая клиническую уверенность в теплых регионах. Больничные исследования в Таиланде и на Филиппинах сообщают о систематических различиях в течение муссонных месяцев, заставляя проводить трудоемкое стресс-тестирование. Ферменты полосок деградируют при колебательных температурных циклах, в то время как мембраны сенсоров страдают от проникновения влаги. Поставщики переделывают упаковку и электронную защиту, однако полевая надежность отстает от лабораторных эталонов. Постоянные проблемы точности замедляют одобрение руководящих принципов и ограничивают рынок персональных устройств для самостоятельного мониторинга уровня глюкозы в крови в экваториальных экономиках.

Сегментный анализ

По компонентам: расходные материалы продолжают закреплять доходы

Тест-полоски захватили 65,25% рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови в 2024 году, сохраняя высокомаржинальный поток пополнения, который поддерживает денежные потоки производителей. Устройства, однако, регистрируют самый быстрый CAGR 9,25%, поскольку пользователи поворачиваются к интегрированным платформам, богатым сенсорами, которые снижают стоимость одного показания со временем. Более долгосрочные носимые сенсоры, такие как Dexcom G7 15-Day, демонстрируют, как обновления оборудования уменьшают месячные расходы и улучшают удобство. Аксессуары - от барабанов для ланцетов до подставок для смартфонов - командуют скромными, но растущими доходами, поскольку подключение и комфорт влияют на выбор бренда.

Инновации глюкометров теперь нацелены на экосистемы единой платформы, которые соединяют проприетарные сенсоры с приложениями, управляемыми ИИ. Abbott FreeStyle Libre 2 Plus, первый CGM в США, который напрямую связывается с автоматизированной подачей инсулина, иллюстрирует конвергенцию аппаратного и программного обеспечения, преобразующую рынок персональных устройств для самостоятельного мониторинга уровня глюкозы в крови. Поставщики также испытывают многоразовые оптические считыватели, предназначенные для использования фотоники без полосок, потенциально сжимающих спрос на расходные материалы. Хотя полоски остаются доминирующими, постепенные усовершенствования сенсоров устойчиво смещают весовую долю доходов к прочному оборудованию и облачным подпискам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: непрерывный мониторинг нарушает гегемонию СМГК

Самостоятельный мониторинг уровня глюкозы в крови все еще удерживает 35,53% доли, закрепленной доступностью и знакомством клиницистов. Тем не менее, непрерывные сенсоры опережают с CAGR 12,35%, потому что данные тенденций в реальном времени снижают риск гипогликемии и поддерживают титрование доз. Рандомизированные исследования в первичной медицинской помощи показывают, что пользователи CGM достигают падения HbA1c на 1,3 процентных пункта против 0,8 пунктов для когорт с проколом пальца. Неинвазивные оптические прототипы демонстрируют ускоряющиеся успехи в точности, поддерживаемые машинно-обучающими спектроскопическими алгоритмами.

Поставщики технологий комплектуют сенсоры с телемедицинскими панелями управления, расширяя клинический надзор и открывая страховые платежи на основе ценности. Одноразовый CGM Medtronic Simplera, половина размера своего предшественника, показывает, как сокращения форм-фактора стимулируют комфорт и принятие. Поскольку возмещение распространяется, а компонентные затраты падают, CGM готов эрозировать лидерство СМГК по всему рынку персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

По подключению: Bluetooth правит, в то время как NFC ускоряется

Bluetooth сохранил 43,82% доли выручки в 2024 году, выигрывая от универсальной поддержки смартфонов и установленных стеков сопряжения. Ближняя радиосвязь, однако, проецируется расти 11,26% ежегодно, потому что она разрешает загрузки касанием для сканирования без пользовательской конфигурации. Чипы NFC также потребляют меньше энергии, продлевая жизнь сенсора и способствуя полностью одноразовым конструкциям. USB и проприетарные кабели задерживаются для клинических станций загрузки, но исчезают в потребительских каналах.

Подключение теперь поддерживает дифференциацию аналитики. Dexcom недавно запустил первую платформу генеративного ИИ биосенсора глюкозы на Google Vertex AI, шаг, который требует стабильных, низколатентных данных связей. Простота NFC поддерживает пожилых пользователей и клиентов развивающихся рынков, которые полагаются на Android-телефоны начального уровня, расширяя проникновение рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: домашний уход доминирует, но здоровый образ жизни растет

Применения домашнего ухода представляли 88,82% доходов в 2024 году, отражая повседневную природу самоуправления диабетом. Розничные безрецептурные одобрения теперь позволяют покупку при посещении, поддерживая домашнее принятие. Одновременно пользователи спорта и здорового образа жизни прогнозируются для CAGR 11,62%, поскольку атлеты и ищущие потери веса принимают CGM для тонкой настройки диеты и тренировок. Многорукавное исследование на недиабетических индийцах, использующих платформу Ultrahuman, иллюстрировало, как кривые глюкозы в реальном времени поощряют более здоровые варианты блюд.

Освещение в основных медиа нормализовало CGM для метаболической осведомленности, хотя разрывы грамотности данных сохраняются. Производители противодействуют, встраивая цветовые инсайты и автоматизированное ведение журнала питания. Принятие в сфере здорового образа жизни, таким образом, диверсифицирует доходы и создает профилактическую переднюю дверь для рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Географический анализ

Северная Америка возглавила рынок персональных устройств для самостоятельного мониторинга уровня глюкозы в крови с 42,82% доли выручки в 2024 году на фоне финансирования плательщиков, раннего принятия технологий и надежных сетей распределения. Расширенное покрытие Medicare и последовательные обновления частных плательщиков расширили право на непрерывные сенсоры, стимулируя двузначный рост единиц. Дружественная позиция FDA США к безрецептурным разрешениям далее расширяет потребительскую воронку и сокращает циклы выхода на рынок. Канада отражает эти тенденции, продвигая национальные пилотные программы возмещения для флэш-сенсоров.

Азиатско-Тихоокеанский регион проецируется зарегистрировать CAGR 12,62% до 2030 года, поскольку высокая распространенность сходится с растущим располагаемым доходом среднего класса. Программы цифрового здоровья Китая демонстрируют, что интегрированные платформы могут сократить глюкозу натощак на 1,68% и HbA1c на 0,45 пунктов среди вовлеченных пользователей. Принятие Индией скрининга HbA1c в точке оказания помощи с ICUR всего лишь 185,10 долл. США/QALY в сельских условиях подчеркивает экономическую жизнеспособность. Правительственные инициативы по локализации сборки сенсоров также, вероятно, сократят цены конечных пользователей, питая дальнейшее расширение рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Европа поддерживает стабильный средний однозначный рост, поддерживаемый национальными шагами финансирования, такими как решение Норвегии 2023 года возместить мониторы на основе сенсоров. Медицинское устройство регулирование ЕС гармонизирует эталоны безопасности, благоприятствуя фирмам с строгими системами качества. Между тем, Латинская Америка и Ближний Восток-Африка показывают растущую заболеваемость, но принятие отстает из-за стоимости и ограниченного покрытия плательщиков. Тем не менее, филантропические закупки и телемедицинские пилоты в государствах Совета сотрудничества стран Залива предвещают постепенное увеличение.

Конкурентная среда

Конкуренция сосредоточена на технологическом лидерстве, интегрированных экосистемах и регулятивной ловкости. Abbott, Dexcom и Roche коллективно закрепляют верхний уровень, каждый используя платформы данных для закрепления пользователей. Соглашение Abbott в августе 2024 года с Medtronic связывает сенсоры FreeStyle Libre с автоматизированными инсулиновыми насосами, расширяя уход с замкнутым контуром. Dexcom противостоит через движки инсайтов, управляемые ИИ, которые персонализируют коучинг и флагируют гликемические отклонения в реальном времени.

Игроки среднего уровня преследуют белое пространство. Glucotrack продвинул имплантируемый монитор через первые испытания на людях, потенциально устраняя внешние носимые устройства. Tandem Diabetes Care подписал пакт в июне 2025 года с Abbott для включения двойного зондирования глюкозы-кетона в его автоматизированный портфель доставки. Такие альянсы консолидируют потоки данных, усложняют дифференциацию входящих и повышают затраты переключения на рынке персональных устройств для самостоятельного мониторинга уровня глюкозы в крови.

Регулятивные стандарты поднимают технические препятствия. Правило FDA в мае 2025 года (21 CFR 862.1355) кодифицировало критерии точности и кибербезопасности для интегрированных систем, побуждая тяжелые инвестиции в обеспечение качества. Поставщики, которые соответствуют этим планкам, получают доступ к рынку первопроходца, в то время как отстающие рискуют исключением возмещения. Поскольку конвергенция платформ усиливается, ожидается, что канальный рычаг и способность аналитики данных определят изменения доли в следующие пять лет.

Лидеры индустрии персональных устройств для самостоятельного мониторинга уровня глюкозы в крови

-

LifeScan Inc.

-

Arkray Inc.

-

Ascensia Diabetes Care Holdings AG

-

F. Hoffmann-La Roche AG

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: PT Diagnostics представил A1CNow SELF CHECK в Великобритании, позволяя людям контролировать диабет всего за пять минут дома.

- Июнь 2024: Abbott получил разрешение FDA для Lingo, безрецептурного CGM, нацеленного на аудитории диабета и общего здорового образа жизни.

Область действия глобального отчета по рынку персональных устройств для самостоятельного мониторинга уровня глюкозы в крови

Персональное самостоятельное мониторинг уровня глюкозы в крови - это подход, используемый диабетическими пациентами для измерения уровня сахара в крови самостоятельно, используя глюкометр, тест-полоски и ланцеты дома. На основе показаний пациенты могут регулировать или проверять эффект их лечения.

Рынок устройств для самостоятельного мониторинга уровня глюкозы в крови сегментирован на компоненты и географию. По компонентам рынок далее подсегментирован на глюкометры, тест-полоски и ланцеты. По географии рынок подсегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Глюкометры |

| Тест-полоски |

| Ланцеты |

| Аксессуары |

| СМГК (капиллярный) |

| Непрерывный мониторинг глюкозы (персональный) |

| Неинвазивный оптический мониторинг |

| Проводное / USB |

| Bluetooth / BLE |

| NFC |

| Домашний уход / персональный |

| Пользователи спорта и здорового образа жизни |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Глюкометры | |

| Тест-полоски | ||

| Ланцеты | ||

| Аксессуары | ||

| По технологиям | СМГК (капиллярный) | |

| Непрерывный мониторинг глюкозы (персональный) | ||

| Неинвазивный оптический мониторинг | ||

| По подключению | Проводное / USB | |

| Bluetooth / BLE | ||

| NFC | ||

| По конечным пользователям | Домашний уход / персональный | |

| Пользователи спорта и здорового образа жизни | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка персональных устройств для самостоятельного мониторинга уровня глюкозы в крови?

Рынок составляет 4,40 млрд долл. США в 2025 году и проецируется достичь 6,10 млрд долл. США к 2030 году.

Какая категория компонентов генерирует наибольшие доходы?

Тест-полоски лидируют с 65,25% долей рынка в 2024 году, закрепляя повторяющиеся доходы.

Как быстро растет непрерывный мониторинг глюкозы (CGM)?

CGM продвигается с CAGR 12,35% до 2030 года, самым быстрым темпом среди технологических сегментов.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расти с CAGR 12,62% на фоне роста распространенности диабета и инвестиций в здравоохранение.

Какой недавний регулятивный шаг повышает потребительское принятие?

Безрецептурное разрешение FDA 2024 года для устройств, таких как Dexcom Stelo и Abbott Lingo, устранило барьеры рецепта и расширило доступ.

Последнее обновление страницы: