Размер и доля рынка непрерывного мониторинга глюкозы (CGM)

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

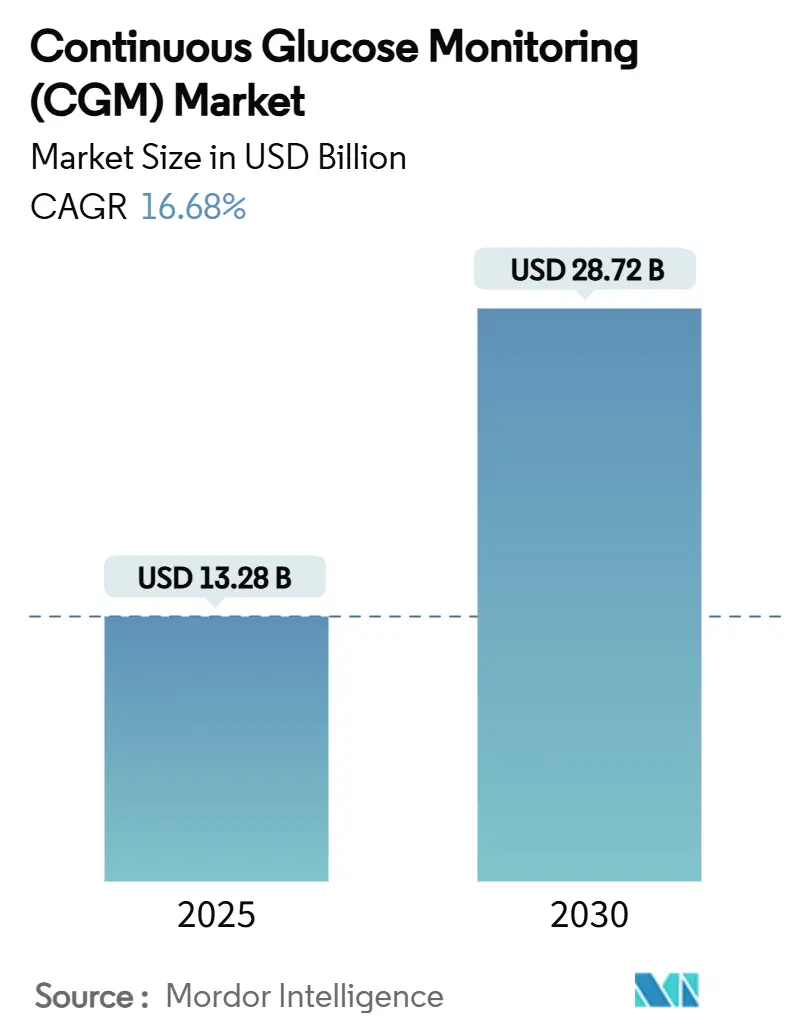

| Размер Рынка (2025) | 13.28 Миллиардов долларов США |

| Размер Рынка (2030) | 28.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.68% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Северная Америка |

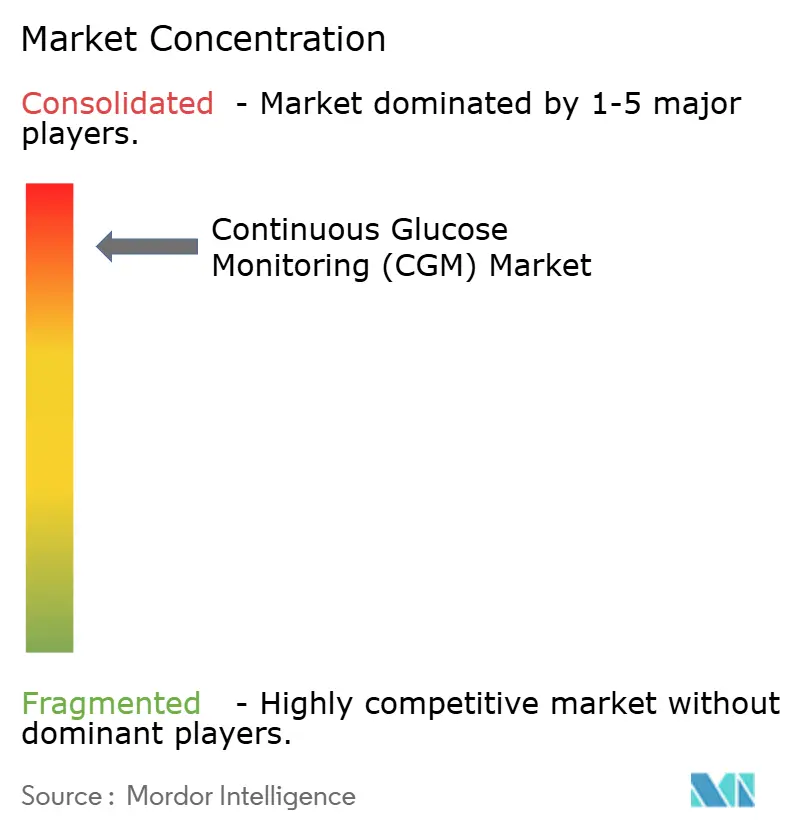

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка непрерывного мониторинга глюкозы (CGM) от Mordor Intelligence

Размер рынка непрерывного мониторинга глюкозы составляет 13 275,19 млн долл. США в 2025 году и достигнет 28 715,26 млн долл. США к 2030 году, растущий с CAGR 16,68%. Устойчивый рост обусловлен миниатюризацией датчиков, поддерживающим возмещением расходов и слиянием потребительского благополучия с медицинской необходимостью. Северная Америка лидирует в генерации доходов, но Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы внедрения, поскольку проникновение смартфонов и распространенность диабета совпадают. Продолжающаяся конвергенция устройств и программного обеспечения создает повторяющиеся потоки доходов, которые побуждают действующих игроков объединять аппаратное обеспечение с аналитическими подписками. Тем временем имплантируемые и неинвазивные прототипы способствуют ожиданиям того, что рынок непрерывного мониторинга глюкозы расширится в профилактические и ориентированные на благополучие случаи использования.

Ключевые выводы отчета

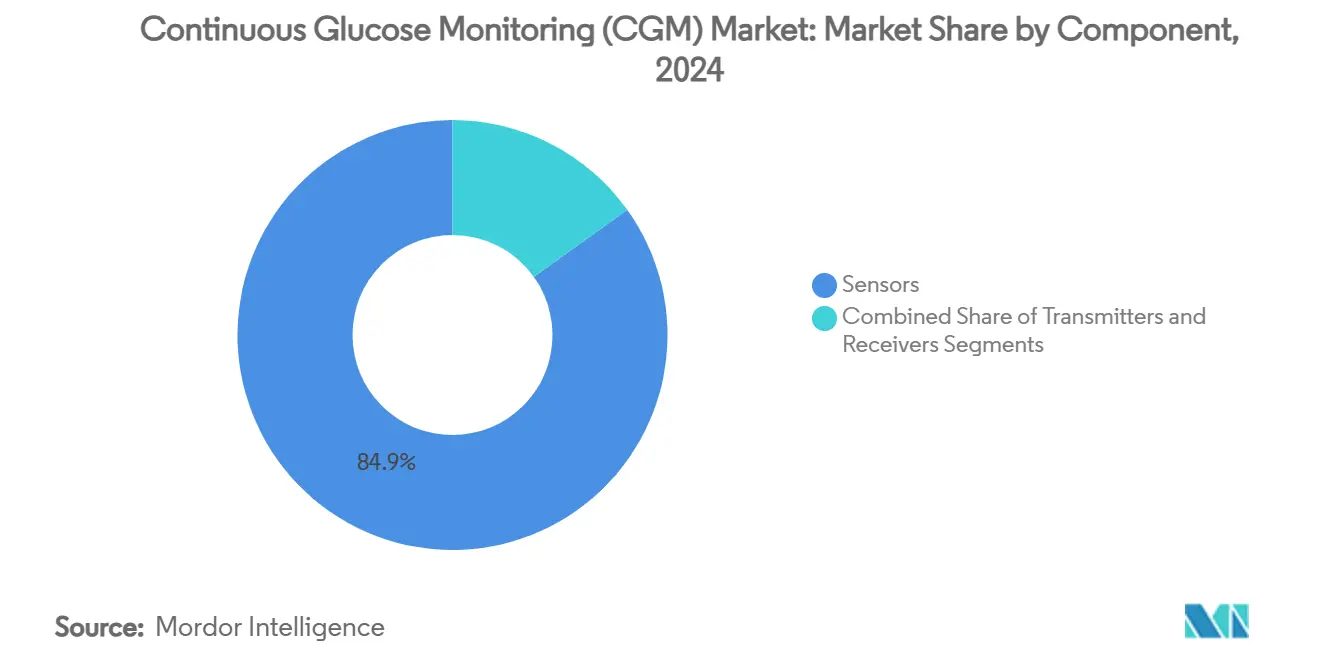

- По компонентам датчики захватили 84,89% доли рынка непрерывного мониторинга глюкозы в 2024 году; передатчики показали самые быстрые снижения удельной стоимости, но только 6,19% CAGR до 2030 года.

- По конечным пользователям домашнее и личное использование заняло 74,27% доли рынка непрерывного мониторинга глюкозы в 2024 году, в то время как внедрение в больницах прогнозируется с расширением на 18,75% CAGR до 2030 года.

- По демографии педиатрические пользователи составили 34,27% доходов 2024 года и продвигаются с 18,41% CAGR до 2030 года.

- По географии Северная Америка сохранила 51,01% доли доходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет 16,08% CAGR до 2030 года.

- Abbott Laboratories (56,74%), Dexcom (35,20%) и Medtronic (6,88%) вместе контролировали 98,8% поставок 2024 года, подчеркивая высокую концентрацию рынка.

Глобальные тенденции и инсайты рынка непрерывного мониторинга глюкозы (CGM)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность диабета и ранняя диагностика | +3.5% | Глобально; сильнее всего в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение дистанционного мониторинга и интеграции телемедицины | +2.8% | Северная Америка и ЕС лидируют; Азиатско-Тихоокеанский регион догоняет | Среднесрочно (2-4 года) |

| Миниатюризация датчиков и прорывы в точности | +2.2% | Глобально; центры НИОКР в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Благоприятное расширение возмещения в ОЭСР и Китае | +2.0% | Страны ОЭСР и Китай; распространение на отдельные развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Расширение потребительского благополучия за пределы диагностированного диабета | +1.8% | Северная Америка и Европа - первые двигатели; глобальное распространение продолжается | Долгосрочно (≥ 4 лет) |

| Подписочное ценообразование снижает барьеры входа в СНСД | +1.2% | Регионы СНСД, особенно Азиатско-Тихоокеанский и Латинская Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабета и ранняя диагностика

Ускоряющаяся заболеваемость поддерживает структурный спрос, поскольку тип 2 составляет 96% случаев и становится моложе в Азиатско-Тихоокеанском регионе, где медианный возраст начала теперь падает ниже 45 лет, создавая десятилетние горизонты мониторинга, МФД. Усовершенствованный скрининг на основе искусственного интеллекта выявляет группы риска раньше, побуждая к профилактическому использованию датчиков. Политика Medicare 2024 года открыла доступ для пациентов с диабетом типа 2 с гипогликемическими эпизодами, мгновенно увеличив застрахованную базу. Педиатрическое внедрение, уже растущее с 18,41% CAGR, использует эту волну, поскольку воспитатели рассматривают непрерывное отслеживание как сеть безопасности для школы и спортивных сред.

Быстрое внедрение дистанционного мониторинга и интеграции телемедицины

Потоки данных в реальном времени позволяют клиницистам управлять большим количеством людей без дополнительного персонала, а возмещения CPT-кодов США вознаграждают поставщиков, которые развертывают наборы для дистанционного мониторинга пациентов. Сельские пациенты в Соединенных Штатах и по всей Европе получают надзор специалистов без длительных поездок, улучшая приверженность и гликемический контроль. Нативные приложения для смартфонов сокращают расходы на специализированные приемники, снижая барьеры для молодых, технически подкованных пользователей.

Миниатюризация датчиков и прорывы в точности

Постепенные достижения в электрохимическом дизайне снизили показания средней абсолютной относительной разности до 30%, повышая клиническое доверие и ослабляя графики калибровки. 365-дневный имплантируемый датчик Eversense сигнализирует о переходе от одноразовых носимых устройств к долговечным решениям с низким обслуживанием [1]Senseonics Holdings, "Eversense E3 CGM System," senseonics.com. Прототипы органических электрохимических транзисторов теперь размером с монету, указывая на будущие подкожные или даже полностью неинвазивные форм-факторы, которые обещают расширить рынок непрерывного мониторинга глюкозы за пределы только диабета.

Благоприятное расширение возмещения в ОЭСР и Китае

Введение новых кодов снабжения HCPCS в апреле 2024 года позволяет американским поставщикам выставлять счета в 90-дневных циклах, сглаживая логистику пополнения и снижая отсев пациентов. В Китае провинциальные плательщики начали включать датчики в каталоги льгот по хроническим заболеваниям, отражая шаги, предпринятые ранее в Японии и Германии. Единые ожидания Европейского Союза по предварительному рассмотрению упрощают трансграничные запуски и сокращают затраты на соблюдение требований. Совокупно движение политики урезает личные расходы и катализирует рост объемов среди застрахованного населения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на устройства и расходные материалы | -1.5% | Глобально; сильнее всего в СНСД и незастрахованных группах | Краткосрочно (≤ 2 лет) |

| Проблемы удобства использования при калибровке / перегрузке данными | -0.8% | Глобально; пожилые люди и пользователи, избегающие технологий, наиболее затронуты | Среднесрочно (2-4 года) |

| Препараты GLP-1 для снижения веса снижают частоту тестирования | -0.6% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Уязвимости кибербезопасности и конфиденциальности данных | -0.4% | Глобально; рынки с высоким регулированием налагают более строгие мандаты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и расходные материалы для плательщиков и пациентов

Датчики, требующие замены каждые 10-14 дней, стоят 100-200 долл. США в месяц для бенефициаров Medicare США после доплаты, напрягая фиксированные доходы[2]Centers for Medicare & Medicaid Services, "2024 Medicare Part B-Durable Medical Equipment Rates," cms.gov . В странах с низким и средним доходом несубсидированные розничные цены превышают средние месячные зарплаты. Хотя модели подписки снижают стоимость входа, они остаются недоступными для многих. Инновационные контракты с оплатой за использование или основанные на результатах могли бы смягчить финансовые препятствия, но широкое внедрение все еще находится в зачаточном состоянии.

Препараты GLP-1 для снижения веса снижают частоту тестирования глюкозы

Блокбастерные агонисты рецепторов GLP-1 улучшают гликемическую вариабельность, потенциально сокращая воспринимаемую потребность в постоянном мониторинге. Ранние данные, однако, предполагают, что сопряжение данных CGM с титрованным дозированием GLP-1 повышает приверженность и результаты управления весом. Поставщики теперь используют кривые глюкозы для персонализации лекарственных режимов, превращая очевидный заменитель в дополнительный драйвер спроса. Тем не менее, некоторые пациенты с хорошо контролируемыми показателями могут отложить обновления датчиков, незначительно сдерживая рост рынка непрерывного мониторинга глюкозы до 2030 года.

Сегментный анализ

По компонентам: датчики доминируют, поскольку стоимость смещается к интерфейсам, богатым данными

Датчики обеспечили 84,89% доходов в 2024 году, поддерживая 17,84% CAGR, что отражает их роль как незаменимой физиологической точки соприкосновения. Непрерывные инновации материалов увеличили срок службы с 10 до 14 дней на основных одноразовых устройствах, в то время как имплантируемые варианты обещают годовые интервалы замены. Продленная долговечность напрямую снижает пожизненные расходы на владение, делая размер рынка непрерывного мониторинга глюкозы для датчиков основным двигателем расширения верхней линии. Аппаратное обеспечение передатчиков, напротив, показало лишь 6,19% CAGR, поскольку модули Bluetooth Low Energy и архитектура прямого подключения к телефону превращают этот уровень в товар. Платформенные поставщики теперь объединяют функции передатчика в корпуса датчиков или приложения для смартфонов, давя на удельную маржу, но пленяя потребителей упрощенными настройками.

Химия датчиков второго поколения использует стабилизацию ферментов и полимерные мембраны для сокращения дрейфа, обеспечивая более агрессивные алгоритмы дозирования инсулина и интеграцию автоматизированной подачи инсулина. Имплантируемые решения от Glucotrack и Senseonics подчеркивают миграцию к устройствам с низким профилем и легким обслуживанием, которые могли бы открыть профессиональные и спортивные ниши, ранее недостаточно обслуживаемые. По мере развития датчиков в полуимплантируемые активы, программная аналитика и облачные подписки получают растущую долю кошелька, поворачивая создание стоимости от аппаратного обеспечения к продольным услугам данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: домашний уход формирует культуру самоуправления

Домашние и личные пользователи уже составляют 74,27% доходов 2024 года и имеют тенденцию с 15,92% CAGR до 2030 года. Решение FDA разрешить безрецептурные покупки датчиков устраняет трение рецептов, позволяя потребителям напрямую обновляться при запуске новых функций[3]U.S. Food & Drug Administration, "Over-the-Counter Continuous Glucose Monitoring Systems," fda.gov. Возмещения дистанционного мониторинга пациентов также мотивируют клиницистов назначать датчики для проактивной, а не кризисной помощи, обеспечивая расширение размера рынка непрерывного мониторинга глюкозы в тандеме с инфраструктурой виртуальной помощи. Больничные настройки, хотя и меньше с 25,73% долей, показывают более быстрый долларовый импульс - 18,75% CAGR - поскольку непрерывные показания получают признание в периоперационных и критических рабочих процессах, где гипергликемия удлиняет пребывание.

Домашнее внедрение зависит от интуитивных приложений, которые геймифицируют цели и предупреждают воспитателей в реальном времени. Облачные API подают данные в услуги телекоучинга по диабету, превращая эпизодические диаграммы уколов пальцев в динамические поведенческие инсайты. Со стороны стационарных пациентов нехватка персонала делает непрерывные потоки привлекательными, поскольку они сокращают раунды ручного тестирования. В совокупности обе настройки консолидируют пользователей вокруг единых облаков данных, повышая затраты на переключение и усиливая дуополистические программные экосистемы, управляемые Abbott и Dexcom.

По демографии: педиатрия лидирует в высокорастущей когорте

Педиатрия представляла 34,27% оборота 2024 года, но продвигалась с 18,41% CAGR, опережая 15,75% траекторию взрослого сегмента. Школы, спортивные команды и родительские приложения мониторинга подчеркивают, как педиатрические рабочие процессы отличаются от взрослых норм, стимулируя специализированные функции продукта, такие как расширенный диапазон Bluetooth и дискретные профили. Кампании общественного здравоохранения, которые отстаивают раннюю диагностику, дополнительно увеличивают размер рынка непрерывного мониторинга глюкозы в этой когорте, поскольку пожизненные потребности мониторинга начинаются вскоре после начала заболевания. Внедрение среди взрослых остается существенным, но все больше ориентированным на недавно диагностированных пациентов развивающихся рынков и пожилых людей на режимах полипрагмазии, которые повышают риск гипогликемии.

Прогресс в педиатрии также отражает признание регулятора, такое как одобрение FDA США фабрично калиброванных датчиков для пациентов в возрасте от двух лет и выше, удаляя предыдущие возрастные рецепты. В Европе системы с маркировкой CE интегрируются с инсулиновыми помпами для автоматизации базальных корректировок, облегчая бремя воспитателей. Расширяющееся покрытие планов школьного здравоохранения дополняет эти движения, обеспечивая ранний доступ и внедряя знакомство с CGM, которое переводится в долгосрочную лояльность к бренду.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 51,01% долю в 2024 году, поддерживаемая укоренившимися страховыми рамками и высокой грамотностью устройств. Прогнозируется, что регион добавит 7,3 млрд долл. США инкрементальных продаж с 18,24% CAGR к 2030 году. Политика Medicare от апреля 2024 года расширила право на получение помощи диабетикам типа 2 с документированной гипогликемией, разблокировав скрытую когорту взрослых и обеспечив устойчивый рост единиц. Система единого плательщика Канады выравнивает формуляры национально, сглаживая провинциальные различия, в то время как реформы социального обеспечения Мексики расширяют возмещение устройств в городских центрах.

Азиатско-Тихоокеанский регион, сейчас с 18,18% долей, записывает самый крутой CAGR в 16,08%. Национальный список лекарств возмещения Китая начал пилотное включение датчиков в 2025 году, и отечественные производители масштабируются для удовлетворения спроса городов второго уровня. Высокое проникновение смартфонов в Индии, в сочетании с приложениями страхования 'плати по мере использования', снижает барьеры входа домохозяйств. Япония и Южная Корея поддерживают высокое внедрение на душу населения, поскольку крупные компании потребительской электроники встраивают модули глюкозы в многоцелевые носимые устройства, тенденция, которая, вероятно, распространится по Юго-Восточной Азии.

Европа предлагает рост в среднем однозначном диапазоне, подкрепленный универсальным покрытием и координированными закупками. Германия отстаивает CGM как стандарт лечения пациентов с диабетом типа 1, в то время как долгосрочный план NHS Великобритании субсидирует обновления оборудования до фабрично калиброванных моделей. Восточноевропейские рынки появляются как белое пространство; Чехия и Польша ввели пилотное финансирование в 2025 году, используя структурные фонды ЕС для модернизации лечения диабета.

Конкурентная среда

Рынок непрерывного мониторинга глюкозы высоко концентрирован: Abbott контролирует 56,74% доходов 2024 года, Dexcom составляет 35,20%, а Medtronic представляет 6,88%. Совокупно топ-3 владеют 98,8%, оставляя лишь 1,2% для нишевых или новых игроков. Такое доминирование финансирует крупномасштабные НИОКР, что очевидно в запуске Abbott датчика четвертого поколения с интегрированными показаниями кетонов, объявленном в июне 2025 года. Dexcom противодействует вертикально интегрированной облачной экосистемой, которая накладывает предиктивную аналитику на необработанные кривые глюкозы для улучшения клинического рабочего процесса.

Стратегические альянсы усиливают рвы действующих игроков. Abbott и Medtronic подписали глобальное соглашение об обмене данными и интеграции помп в августе 2024 года, позволяя датчикам Libre управлять системами замкнутого цикла Medtronic. Одновременно Tandem Diabetes связался с Abbott для совместной разработки датчиков двойного аналита, покрывающих глюкозу и кетоны для комплексного метаболического надзора. Патентная детант между Abbott и Dexcom в начале 2025 года сократил судебные разбирательства и открыл перекрестное лицензирование, которое ускоряет цели миниатюризации и времени ношения.

Появляющиеся разрушители нацелены на технологическое белое пространство. Senseonics получил CE-маркировку для годового имплантируемого датчика; RSP Systems опубликовал рецензируемую валидацию своего оптического GlucoBeam в Nature Scientific Reports, сообщив о точности, сопоставимой с референсами уколов пальцев. Glucotrack продвинул минимально инвазивное имплантируемое устройство, использующее импедансную спектроскопию, и получил австралийское одобрение HREC для своего ключевого испытания в мае 2025 года. Тем не менее, тяжелые регулятивные барьеры и требования клинических доказательств ограничивают широкомасштабную конкуренцию, поддерживая премиальное ценообразование и высокие валовые маржи для ведущей дуополии.

Лидеры отрасли непрерывного мониторинга глюкозы (CGM)

-

Medtronic Plc

-

Dexcom, Inc.

-

Abbott Laboratories

-

Senseonics Holdings, Inc.

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Tandem Diabetes и Abbott начали совместную разработку платформы датчиков глюкозы-кетонов, направленной на снижение риска диабетического кетоацидоза.

- Май 2025: Glucotrack получил австралийское одобрение HREC для начала клинических испытаний своего имплантируемого монитора непрерывной глюкозы крови.

- Апрель 2025: Оптический GlucoBeam RSP Systems получил рецензируемую валидацию в Nature Scientific Reports, демонстрируя неинвазивную точность наравне с капиллярным забором.

- Август 2024: Abbott и Medtronic формализовали партнерство для связи датчиков FreeStyle Libre с инсулиновыми помпами Medtronic для автоматизированной терапии.

- Февраль 2024: FDA США выдало предупредительное письмо, ссылаясь на производственные недостатки на заводе Dexcom в Сан-Диего, побудив дорожную карту улучшения качества.

Область действия глобального отчета о рынке непрерывного мониторинга глюкозы (CGM)

Согласно области действия отчета, пациенты могут управлять диабетом типа 1 или типа 2 с использованием устройств непрерывного мониторинга глюкозы (CGM), выполняя меньше тестов уколами пальцев. Уровни сахара в крови непрерывно контролируются датчиком, расположенным под кожей. Результаты отправляются через передатчик на мобильный телефон или носимую технологию. Рынок непрерывного мониторинга глюкозы сегментирован по компонентам, конечным пользователям и географии. По компонентам рынок сегментирован на датчики и товары длительного пользования. Сегмент конечных пользователей далее разделен на больницы/клиники и домашнее/личное использование. Отчет также охватывает размеры рынков и прогнозы для основных стран в различных регионах. Размер рынка предоставлен для каждого сегмента в стоимостном выражении (долл. США).

| Датчики |

| Передатчики |

| Приемники |

| Больницы / Клиники |

| Домашнее / Личное |

| Взрослые |

| Педиатрия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Япония |

| Южная Корея | |

| Китай | |

| Индия | |

| Австралия | |

| Вьетнам | |

| Малайзия | |

| Индонезия | |

| Филиппины | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Иран | |

| Египет | |

| Оман | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По компонентам | Датчики | |

| Передатчики | ||

| Приемники | ||

| По конечным пользователям | Больницы / Клиники | |

| Домашнее / Личное | ||

| По демографии | Взрослые | |

| Педиатрия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Япония | |

| Южная Корея | ||

| Китай | ||

| Индия | ||

| Австралия | ||

| Вьетнам | ||

| Малайзия | ||

| Индонезия | ||

| Филиппины | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Иран | ||

| Египет | ||

| Оман | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка непрерывного мониторинга глюкозы?

Размер рынка непрерывного мониторинга глюкозы составляет 13,28 млрд долл. США в 2025 году с прогнозируемым 16,68% CAGR до 2030 года.

Какой сегмент компонентов растет быстрее всего?

Датчики, которые уже занимают 84,89% долю, продвигаются с 17,84% CAGR из-за более длительного срока службы и более высокой точности.

Почему Северная Америка является крупнейшим региональным рынком?

Расширение покрытия Medicare, высокое внедрение технологий и установленные структуры возмещения поддерживают 51,01% долю доходов и прогноз 18,24% CAGR.

Как препараты GLP-1 для снижения веса влияют на спрос на CGM?

В то время как лучший гликемический контроль может снизить частоту тестирования, поставщики все больше сочетают CGM с терапией GLP-1 для точного титрования, смягчая любое негативное влияние.

Какие достижения ожидаются в технологии CGM к 2030 году?

Имплантируемые 365-дневные датчики и валидированные неинвазивные оптические мониторы находятся на поздней стадии разработки, обещая больший комфорт и более широкие применения для благополучия.

Последнее обновление страницы: