Размер и доля рынка биоосновной янтарной кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

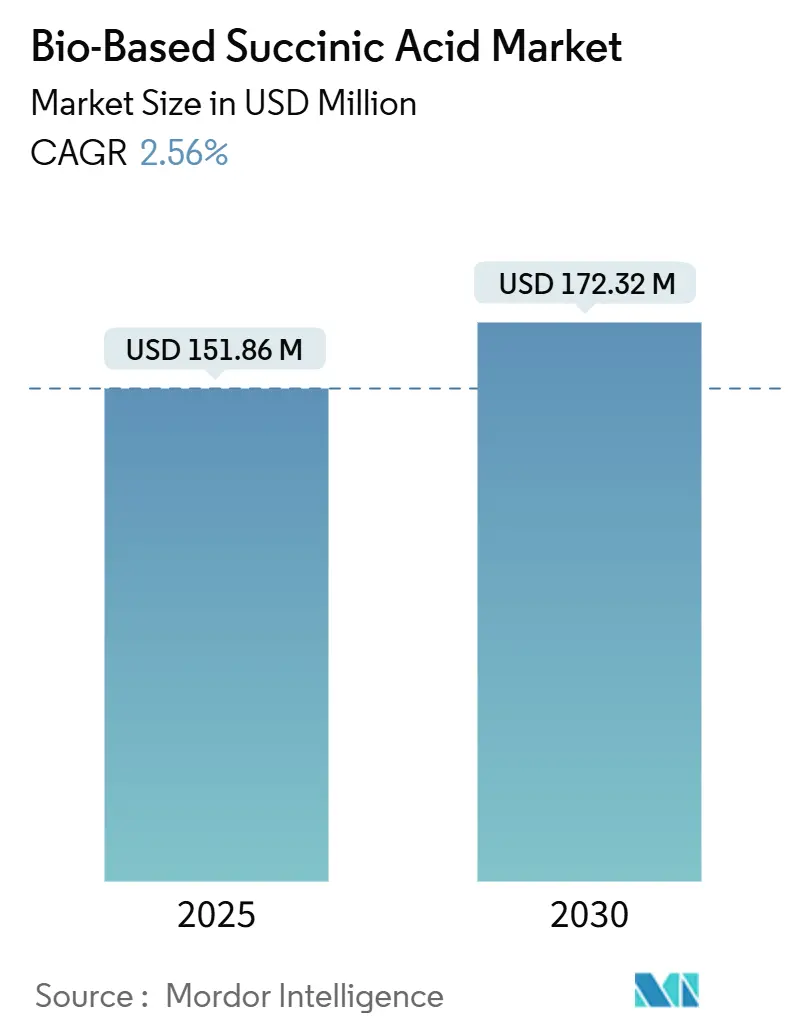

| Размер Рынка (2025) | 151.86 Миллион долларов США |

| Размер Рынка (2030) | 172.32 Миллион долларов США |

| Темп роста (2025 - 2030) | 2.56% CAGR |

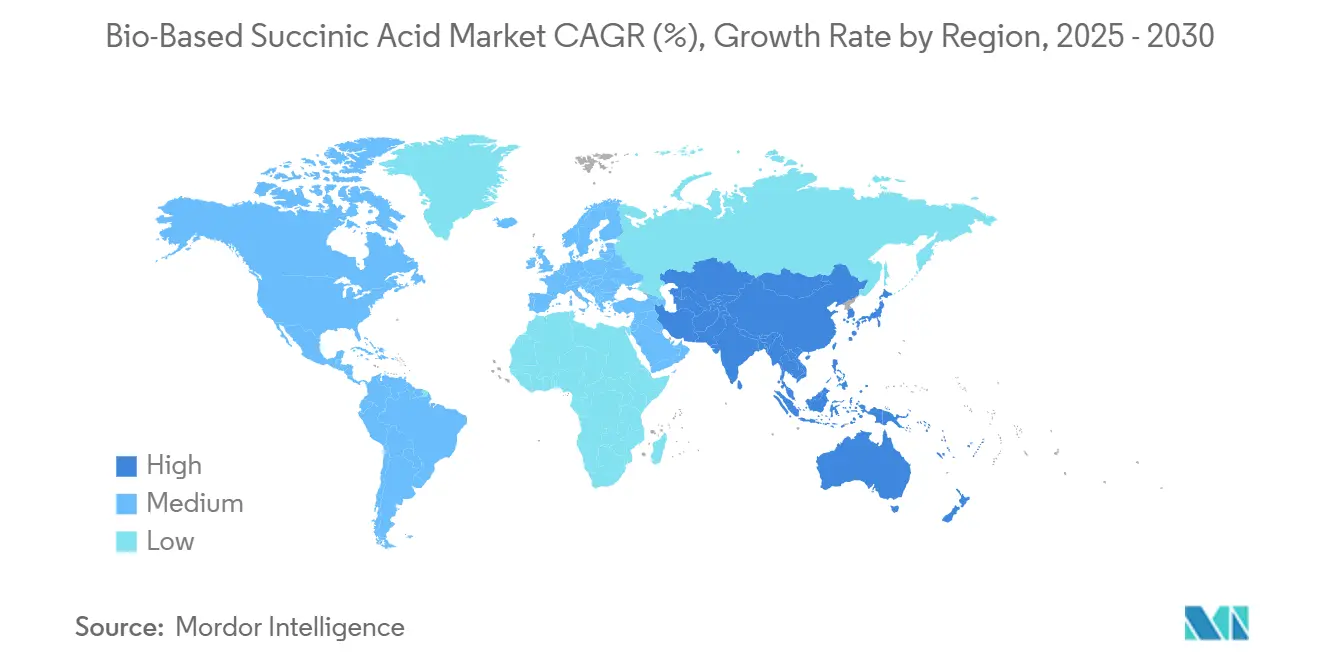

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биоосновной янтарной кислоты от Mordor Intelligence

Размер рынка биоосновной янтарной кислоты оценивается в 151,86 млн долларов США в 2025 году и, как ожидается, достигнет 172,32 млн долларов США к 2030 году со среднегодовым темпом роста 2,56% в прогнозируемый период (2025-2030). Рынок биоосновной янтарной кислоты вошел в фазу размеренного созревания, в которой постепенное повышение эффективности ферментации, диверсификация вариантов сырья и расширение областей применения в последующих звеньях цепи поддерживают рост спроса, несмотря на сохраняющиеся ценовые разрывы по сравнению с нефтехимическими маршрутами. Производители промышленных полимеров остаются основными покупателями, поскольку полибутиленсукцинат (ПБС) и полиуретановые цепи включают большие объемы этой молекулы, в то время как разработчики составов для личной гигиены и фармацевтики масштабируют внедрение для получения ее многофункциональных антимикробных преимуществ и свойств pH-буфера. Региональная экспансия тесно связана с политикой: Азиатско-Тихоокеанский регион ускоряется за счет инвестиций Китая в биопроизводство и дорожной карты декарбонизации Японии, тогда как рост Европы обусловлен схемами ценообразования на углерод, которые поощряют промежуточные продукты с низким углеродным следом. Конкурентная интенсивность остается высокой, поскольку ни один производитель пока не контролирует решающего преимущества в затратах, что побуждает к сотрудничеству по масштабированию, хеджированию сырья и строгим кампаниям сертификации для подтверждения заявлений об устойчивости.

Ключевые выводы отчета

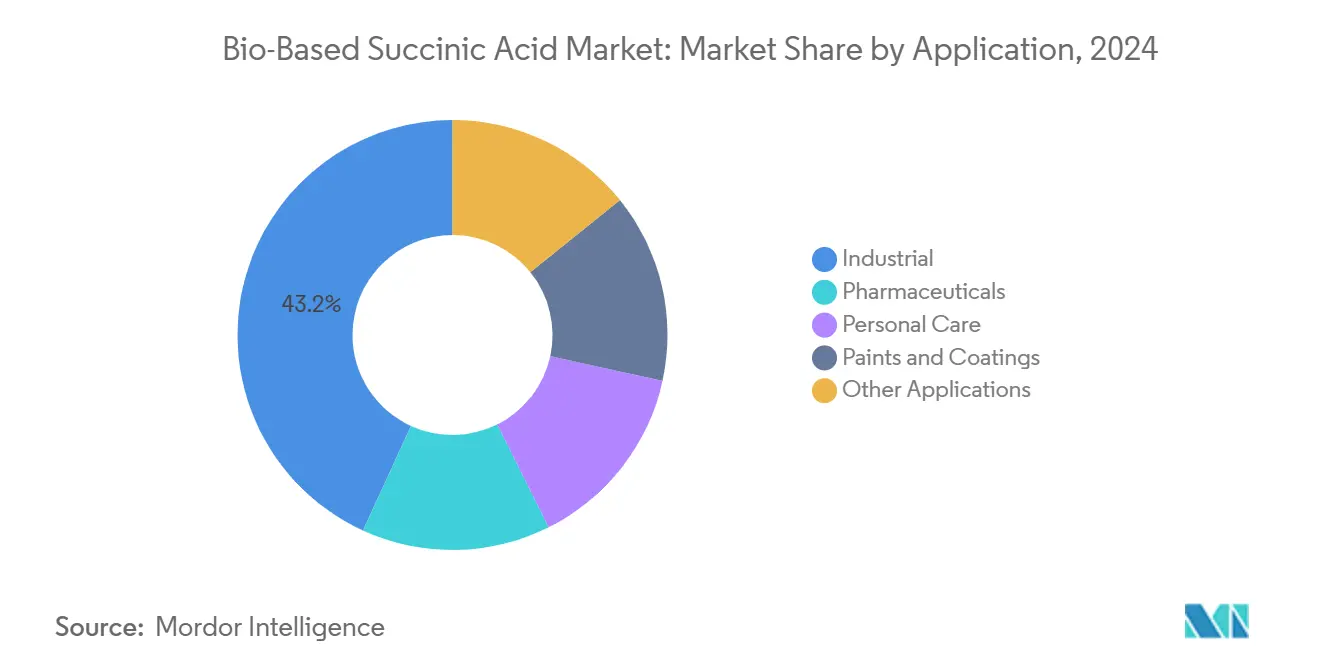

- По применению промышленные полимеры занимали 43,18% доли рынка биоосновной янтарной кислоты в 2024 году, в то время как для средств личной гигиены прогнозируется рост со среднегодовым темпом 3,79% до 2030 года.

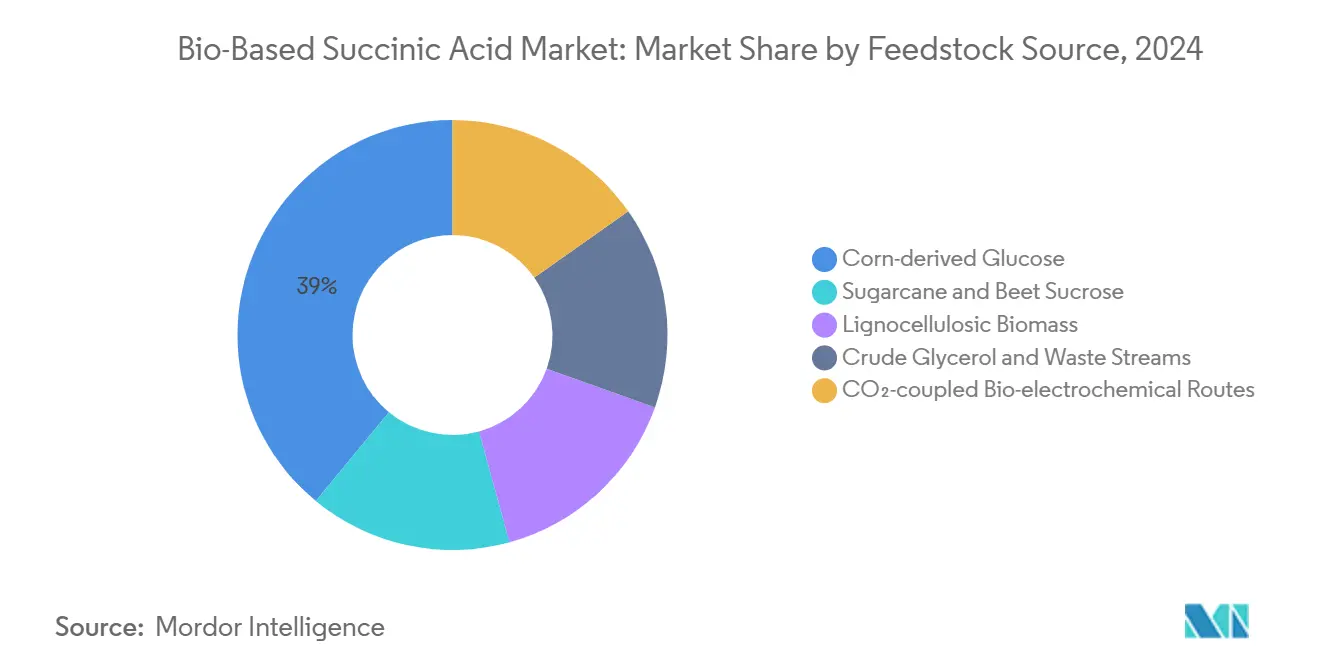

- По сырью глюкоза из кукурузы составляла 39,04% размера рынка биоосновной янтарной кислоты в 2024 году; прогнозируется, что глицерин и отходы будут расти со среднегодовым темпом 3,59% в период 2025-2030 гг.

- По географии Азиатско-Тихоокеанский регион командовал 32,75% доли выручки рынка биоосновной янтарной кислоты в 2024 году и ожидается, что будет расширяться со среднегодовым темпом роста 3,70% до 2030 года.

Глобальные тенденции и аналитические данные рынка биоосновной янтарной кислоты

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение внедрения зеленых химикатов в промышленные полимеры | +0.80% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Волатильность цен на сырую нефть, побуждающая к переходу на биомаршруты | +0.60% | Глобально с производственными центрами в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Государственные стимулы и регулирование ценообразования на углерод | +0.50% | ЕС, Калифорния, Великобритания и развивающиеся схемы АТЭС | Длительный срок (≥ 4 лет) |

| Инженерные микроорганизмы, снижающие затраты в последующих звеньях | +0.40% | Центры НИОКР в Северной Америке и Европе, глобальное лицензирование | Средний срок (2-4 года) |

| Мандаты на поиск источников циркулярной экономики от владельцев брендов | +0.30% | Секторы потребительских товаров Северной Америки и ЕС | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение внедрения зеленых химикатов в промышленные полимеры

Производители конструкционных пластиков, термореактивных смол и эластомеров продолжают заменять ископаемые строительные блоки на сертифицированные биоальтернативы. BASF получила сертификацию ISCC+ для более чем 60 продуктов портфеля и представила биоосновной этилакрилат с 40% возобновляемого содержания, который сокращает выбросы от колыбели до ворот на 30%. Параллельные инициативы в полиуретановых цепях полагаются на био-1,4-бутандиол, полученный непосредственно из ферментации янтарной кислоты, путь, впервые проложенный Genomatica и дополнительно масштабированный через технологическое лицензирование китайским производителям. Поскольку смола ПБС уже синтезируется из янтарной кислоты и 1,4-бутандиола, каждый постепенный прирост выпуска сукцината распространяется через упаковку, мульчирующую пленку и детали одноразовых приборов. Поскольку владельцы брендов эскалируют цели декарбонизации охвата-3, команды закупок отдают предпочтение поставщикам, способным документировать экономию парниковых газов, усиливая притяжение рынка биоосновной янтарной кислоты к высокообъемным полимерным применениям.

Волатильность цен на сырую нефть, побуждающая к переходу на биомаршруты

Колебания цен на нефть выше порога 80 долларов США за баррель регулярно подрывают преимущество в затратах, которым пользуется нефтехимическая янтарная кислота, подталкивая конвертеры к заключению соглашений об отгрузке для биомаршрутов, которые изолируют их от потрясений сырья. План промышленного управления углеродом Европейской комиссии дополняет этот экономический толчок, согласовывая капитальные гранты и налоговые льготы с проектами, которые вытесняют ископаемые промежуточные продукты. Японские мажоры Mitsubishi Chemical, Mitsui Chemicals и Asahi Kasei отреагировали испытанием биомассы нафты в нафтовых крекерах для снижения рисков волатильности при выполнении национальных обязательств по нулевому нетто. Хотя фазы низких цен на нефть могут временно остановить импульс, отделы закупок все чаще моделируют сценарии общей стоимости владения, которые назначают взвешенные по вероятности траектории нефти, сохраняя стратегический клин для рынка биоосновной янтарной кислоты даже при медвежьих прогнозах сырой нефти.

Государственные стимулы и регулирование ценообразования на углерод

Политические рычаги усиливают структурное преимущество промежуточных продуктов с низким содержанием углерода. Калифорния пересмотрела свой стандарт низкоуглеродного топлива, чтобы обязать снизить углеродную интенсивность на 30% к 2030 году, что распространяется на кредиты химических промежуточных продуктов, поскольку многие ферментационные заводы совместно обрабатывают сырье для топлива и химикатов[1]Калифорнийский совет по воздушным ресурсам, "Поправки к стандарту низкоуглеродного топлива," arb.ca.gov . Бизнес-модели удаления парниковых газов и энергии BECCS Соединенного Королевства гарантируют потоки доходов для объектов, которые сочетают биоэнергетику с улавливанием углерода, непосредственно выгодную ферментационным площадкам, которые могут секвестрировать биогенный CO₂[2]Правительство Соединенного Королевства, "Консультация по бизнес-модели энергии BECCS," gov.uk . Через Атлантику Канада и несколько штатов США разрабатывают регулирование чистого топлива по образцу калифорнийского шаблона, создавая мозаику стимулов, которые производители могут складывать. Эти механизмы сжимают периоды окупаемости, делая модернизацию до больших ферментеров и энергоэффективных установок разделения в последующих звеньях финансово привлекательной для производителей на рынке биоосновной янтарной кислоты.

Инженерные микроорганизмы, снижающие затраты в последующих звеньях

Достижения синтетической биологии повышают титры продукции и упрощают цепи очистки. Инженерные штаммы Yarrowia lipolytica обеспечили концентрации янтарной кислоты 112,54 г/л за счет повышения толерантности к кислым средам и оптимизации каналов транспорта глюкозы, сокращая использование реагентов нейтрализации на последующих стадиях. Параллельные исследования Cupriavidus necator интегрируют фиксацию CO₂ с путями ацетил-КоА, повышая эффективность использования углерода и снижая килограммы сырья на килограмм сукцината. Производители сочетают такие штаммы с мембранными экстракционными установками, которые в два раза снижают энергопотребление по сравнению с обычной кристаллизацией. Эти постепенные процессные улучшения снижают переменные затраты, сужают ценовой разрыв по сравнению с нефтемаршрутами и укрепляют долгосрочную экономику, лежащую в основе рынка биоосновной янтарной кислоты.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Более высокие производственные затраты по сравнению с нефтеосновной янтарной кислотой | -0.70% | Глобально, наиболее остро в чувствительных к затратам регионах | Короткий срок (≤ 2 лет) |

| Волатильность цен на сельскохозяйственное сырье | -0.40% | Регионы, зависящие от кукурузы или сахарного тростника | Средний срок (2-4 года) |

| Конкуренция со стороны развивающихся путей биоадипиновой кислоты | -0.30% | Глобально, сконцентрировано в регионах производства нейлона | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более высокие производственные затраты по сравнению с нефтеосновной янтарной кислотой

Технико-экономические модели устанавливают нижний предел цены для коммерческой биоосновной янтарной кислоты между 2,5 и 2,7 долларов США за килограмм при сегодняшних тарифах на коммунальные услуги, полоса все еще выше спотовой цены нефтепроизводных эквивалентов в сценариях низких цен на нефть. Дельта происходит из потребности в энергии стерилизации, многоступенчатого осаждения и капиталоемкости ферментеров из нержавеющей стали. Хотя углеродные сборы и премиальные ниши частично компенсируют разброс, крупнообъемные пользователи в смолах и покрытиях остаются чувствительными к цене. Интенсификация процесса - непрерывная ферментация, удаление продукта in-situ и микробы, толерантные к низкому pH - обещает, но временные рамки паритета зависят от ускорения этих технологий с пилотного до 50-килотонного номинала мощности.

Волатильность цен на сельскохозяйственное сырье

Рынки кукурузы и сахарных культур остаются подверженными погодным, биотопливным политическим и геополитическим потрясениям. Рекордная бразильская переработка сахарного тростника 2023 года в 45,8 млн тонн подняла выпуск сахарозы, но также сократила доступность сырья для нетопливных пользователей, когда появились узкие места в грузоперевозках. Сельскохозяйственная политика США поворачивается к специализированным энергетическим культурам, но сдвиги посевных площадей отстают от рыночных сигналов, оставляя биоперерабатывающие заводы уязвимыми к квартальным скачкам цен[3]Министерство сельского хозяйства США, "Повестка дня исследований и развития биомассы 2025," usda.gov . Производители, нацеленные на сырой глицерин или лигноцеллюлозные потоки, диверсифицируют риск, хотя эти материалы вносят изменчивость в профили примесей, требуя дорогостоящей предобработки, которая может свести на нет экономию сырья. Следовательно, волатильность сырья питается через сжатие маржи и может отложить инвестиционные решения в рамках рынка биоосновной янтарной кислоты.

Сегментный анализ

По применению: промышленное доминирование обеспечивает основу рынка

Промышленное использование захватило 43,18% доли рынка биоосновной янтарной кислоты в 2024 году, опираясь на упаковочные пленки ПБС, биоразлагаемую мульчу и полиуретановые промежуточные продукты, которые вместе потребляют мультикилотонные объемы. Спрос в этих каналах масштабируется предсказуемо, потому что конвертеры подписывают многолетние контракты типа "бери или плати", которые лежат в основе коэффициентов загрузки заводов, тем самым стабилизируя общий рынок биоосновной янтарной кислоты. За прогнозируемый горизонт средства личной гигиены представляют самую резкую кривую роста со среднегодовым темпом роста 3,79%, поднимая вклад от специальных форматов, таких как оставляемые средства от акне, натуральные дезодоранты и мягкие эксфолианты. Дерматологические исследования подтверждают, что 1% гели янтарной кислоты уменьшают пролиферацию Propionibacterium acnes без вызывания раздражения, что позволяет брендам позиционировать более зеленые активы наряду с существующими бета-гидроксикислотами. Фармацевтическое поглощение продолжается устойчиво, поскольку составители включают сукцинатные буферы для поддержания pH в матрицах контролируемого высвобождения, в то время как производители покрытий экспериментируют с полиолами на основе сукцината, которые дают высокое содержание твердых веществ, но обеспечивают биоразлагаемость.

Параллельно с расширением объемов ценовая реализация широко различается среди конечных рынков. Промышленные покупатели смол договариваются о более низких тарифах за тонну, но обеспечивают постоянные отгрузки. Пользователи средств личной гигиены и фармацевтики принимают премию из-за требований микробиологической чистоты и отслеживаемости, создавая хедж маржи для производителей. Эта динамика поощряет двухканальную модель, в которой ранние последователи распределяют базовую мощность для полимеров и потребляют модернизированные ферментерные циклы для специальных партий. Поскольку каждый сектор ниже по течению приоритизирует метрики оценки жизненного цикла, появляются межсегментные синергии: полномочия, подтвержденные в медицине, придают доверие косметическим заявлениям, в то время как тесты механической перерабатываемости в упаковке убеждают владельцев потребительских товаров, что результаты конца жизни соответствуют обещаниям циркулярной экономики. Вместе эти паттерны подтверждают центральную роль разнообразия применений в расширении стабильности доходов по всему рынку биоосновной янтарной кислоты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику сырья: глюкоза из кукурузы лидирует, в то время как отходы набирают импульс

Глюкоза из кукурузы держала 39,04% размера рынка биоосновной янтарной кислоты в 2024 году благодаря зрелой инфраструктуре мокрого помола, эффективной очистке декстрозы и конкурентному ценообразованию относительно сахарного тростника в ключевых североамериканских центрах. Ферментационные платформы, ориентированные на глюкозу, достигают предсказуемых выходов конверсии, превышающих 0,6 г/г субстрата, лежащих в основе надежного снабжения для полимерных клиентов. Тем не менее, глицерин и ассорти отходов отмечают самый быстрый среднегодовой темп роста 3,59% к 2030 году, поскольку производители капитализируют на побочных продуктах биодизеля и стоках пищевой промышленности, которые сокращают расходы на сырье до 35%. Лабораторные испытания сообщают о выходах сукцината 0,9 г/г из сырого глицерина, в то время как удаление цвета вниз по течению остается главным препятствием для коммерческого масштаба.

Лигноцеллюлозная биомасса занимает многообещающий, но развивающийся уровень. Коктейли предварительной обработки, сочетающие разбавленную кислоту и энзиматический гидролиз, освобождают сахара C5 и C6, но капитальные затраты эскалируют из-за коррозионно-стойкой металлургии. Растет интерес к электро-биореакторам, способным сочетать восстановление CO₂ с производством сукцината; повышенные парциальные давления CO₂ могут удвоить скорости образования продукта, превращая обязательства по улавливанию углерода в потоки доходов. Таким образом, гибкость сырья становится стратегическим хеджем: компании обеспечивают кукурузу для устойчивых операций, пилотируя поезда на основе отходов, которые могут разблокировать прорывы в затратах. Долгосрочно эта диверсификация защищает производителей от товарных потрясений и поддерживает устойчивость более широкого рынка биоосновной янтарной кислоты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион владел самой большой региональной долей, представляя 32,75% рынка биоосновной янтарной кислоты в 2024 году и движущийся к среднегодовому темпу роста 3,70% до 2030 года. Провинциальные правительства Китая направляют кредиты с низкими процентами в промышленно-биотехнологические парки, обеспечивая быстрое масштабирование 50-килотонных ферментеров, посвященных янтарной кислоте и 1,4-бутандиолу. Национальная комиссия развития и реформ интегрирует биохимикаты в свои стимулы Пятилетнего плана, добавляя налоговые каникулы, которые снижают точки безубыточности денежных затрат. В Японии Стратегия зеленого роста для углеродной нейтральности выделяет субсидии для совместной обработки нафты биомассы, побуждая Mitsubishi Chemical, Mitsui Chemicals и Asahi Kasei совместно инвестировать в пилотные крекеры, которые будут питать полиэфиры на основе сукцината. Южная Корея поддерживает аналогичные амбиции через свой чертеж Bio-Strategic Technology, в то время как Индия фокусируется на поставке сырья, расширяя программы этанола из дробленого риса, которые могли бы отвлечь сахарифицированные потоки в химические ферментеры. В совокупности эти инициативы сочетают политическую поддержку с экономией от масштаба, усиливая лидерство Азиатско-Тихоокеанского региона на рынке биоосновной янтарной кислоты.

Северная Америка поддерживает надежную активность через передовые кластеры синтетической биологии, толерантное к рискам венчурное финансирование и стимулы чистого топлива на уровне штатов. Министерство сельского хозяйства Соединенных Штатов рассматривает янтарную кислоту как высокоприоритетный продукт в своей повестке дня исследований и развития биомассы 2025, разблокируя грантовые пулы для инженерии штаммов и валоризации отходов. Стандарт низкоуглеродного топлива Калифорнии присуждает кредитные мультипликаторы для использования биогенного CO₂, механизм, который ферментационные заводы используют для дополнительного дохода, когда они интегрируют установки улавливания углерода. Дочерняя компания чистого сахара Green Plains продемонстрировала декстрозу с на 40% меньшим углеродным следом, сырье, теперь испытываемое контрактными ферментерами в Небраске. Канада обеспечивает ускоренную амортизацию для оборудования, развернутого в биохимикатах, а Мексика оценивает концессии для биопромежуточных продуктов для стимулирования северных промышленных коридоров. В совокупности эти политические элементы и элементы инфраструктуры создают плодородную экосистему, которая лежит в основе устойчивого расширения рынка биоосновной янтарной кислоты в регионе.

Траектория Европы зависит от регулятивной строгости, которая встраивает углеродные затраты в каждую тонну нефтехимического выпуска. Дорожная карта климатической нейтральности Европейской комиссии до 2040 года позиционирует продукты улавливания и использования углерода для приоритетных отгрузок в государственных закупках. Национальная стратегия биоэкономики Германии дополняет гранты НИОКР программами логистики сырья для интеграции остатков сахарной свеклы в химические парки, такие как Лойна. Франция пилотирует маркировку углеродного следа на потребительских товарах, повышая спрос на проверенные промежуточные продукты с низкими выбросами. Механизм Соединенного Королевства в стиле Контрактов на разность для промышленного удаления углерода обеспечивает нижние пределы платежей, поощряя ферментационные заводы к совместному размещению со скважинами секвестрации в Северном море. Хотя производственные затраты превышают азиатские средние, давление владельцев брендов и доступ к инструментам зеленого финансирования поддерживают конкурентный импульс. Следовательно, Европа функционирует как главный премиальный рынок в рамках рынка биоосновной янтарной кислоты, поглощая высокочистые сорта и специальные объемы, которые оправдывают повышенное ценообразование.

Конкурентная среда

Конкурентная арена остается консолидированной, при этом оценивается, что пятерка ведущих поставщиков контролирует около 64% совокупного выпуска. BASF использует свою глобальную сеть для встраивания сертифицированных потоков био-сукцината в акриловые мономеры, смолы покрытий и суперабсорбирующие полимеры, расширяя SKU, сертифицированные ISCC+, для усиления отслеживаемости цепочки создания стоимости. DSM-Firmenich использует прецизионную ферментацию для обслуживания составителей питания и средств личной гигиены, сообщая о продажах в первой половине 2024 года в размере 6,30 млрд евро, поддерживаемых ингредиентами с метками устойчивости. Roquette отстаивает свою платформу BIOSUCCINIUM, сотрудничая с полимерными компаундерами для оптимизации ПБС для гибкой упаковки и термоформующих применений.

Развивающиеся специалисты фокусируются на прорывах в затратах и сырье. Succinity, предприятие BASF-Corbion, пилотирует непрерывную ферментацию в сочетании с мембранной экстракцией, нацеливаясь на экономику ниже 2,0 долларов США за килограмм, как только показатели работы превысят 75% использования мощности. GC-Innovate в Таиланде интегрирует сырой глицерин от своего филиала биодизеля для обеспечения низкозатратного углерода, в то время как швейцарская Kuenz применяет реакторы высокой плотности клеток, которые сокращают время простоя между циклами. Стратегические партнерства часто сочетают биотехнологические стартапы с устоявшимися нефтехимическими дистрибьюторами для разблокировки рыночного охвата и логистической экспертизы. Производители также инвестируют в аудиты оценки жизненного цикла и раскрытие углеродного следа продукта, чтобы дифференцироваться от ископаемых инкумбентов и квалифицироваться для программ экомаркировки.

Слияния и поглощения замедлились незначительно с 2024 года, но подмножество сделок, помеченных темами устойчивости, показывает устойчивость, поскольку фонды частного капитала приоритизируют тезисы декарбонизации. Преобладают структуры совместных предприятий, потому что они объединяют ноу-хау ферментации с пониманием применения вниз по течению без требования полных переходов собственности. Контракты поставок, продлевающиеся на пять или более лет, становятся все более распространенными, отражая срочность конечных пользователей заблокировать безопасные объемы на фоне ужесточения требований ESG. При сужении технологических кривых обучения и стабилизации затрат на долговое финансирование ожидается, что рынок биоосновной янтарной кислоты испытает заметные сдвиги. Однако появление прорывных патентов штаммов и региональных преимуществ сырья призвано предотвратить ралли рынка вокруг единственного доминирующего игрока.

Лидеры индустрии биоосновной янтарной кислоты

-

Anhui Sunsing Chemicals Co. Ltd.

-

BASF SE

-

Kawasaki Kasei Chemicals Ltd.

-

Mitsubishi Chemical Group Corporation

-

Roquette Frères

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Ноябрь 2023: Японская ассоциация биопластиков (JBPA) сертифицировала BioPBS компании Mitsubishi Chemical Group, компостируемый полимер из биоосновной янтарной кислоты, как морской биоразлагаемый пластик из биомассы. Ожидается, что это признание повысит спрос на биоосновную янтарную кислоту в применениях устойчивых материалов.

- Декабрь 2022: Mitsubishi Chemical Group в партнерстве с Chukyo Yushi Co., Ltd. разработала биоразлагаемое и компостируемое дисперсионное решение, используя свой полимер растительного происхождения BioPBS, изготовленный из биоосновной янтарной кислоты. Ожидается, что эта инновация будет способствовать росту рынка биоосновной янтарной кислоты за счет повышения ее применимого потенциала.

Объем глобального отчета о рынке биоосновной янтарной кислоты

Янтарная кислота - это химикат, используемый непосредственно во многих промышленных применениях и в качестве промежуточного звена в синтезе различных полимеров и смол. Биологическое получение янтарной кислоты из возобновляемых ресурсов привлекло значительное внимание из-за истощения сырой нефти и потребности в устойчивом развитии.

Рынок биоосновной янтарной кислоты сегментирован по применению и географии. По применению рынок сегментирован на промышленность, фармацевтику, средства личной гигиены, краски и покрытия и прочие применения. Отчет также покрывает размер рынка и прогнозы в 15 странах в основных регионах.

Определение размера рынка и прогнозирование были выполнены для каждого сегмента на основе выручки (млн долларов США).

| Промышленность |

| Фармацевтика |

| Средства личной гигиены |

| Краски и покрытия |

| Прочие применения |

| Глюкоза из кукурузы |

| Сахароза из сахарного тростника и свеклы |

| Лигноцеллюлозная биомасса |

| Сырой глицерин и отходы |

| CO₂-связанные биоэлектрохимические маршруты |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Промышленность | |

| Фармацевтика | ||

| Средства личной гигиены | ||

| Краски и покрытия | ||

| Прочие применения | ||

| По источнику сырья | Глюкоза из кукурузы | |

| Сахароза из сахарного тростника и свеклы | ||

| Лигноцеллюлозная биомасса | ||

| Сырой глицерин и отходы | ||

| CO₂-связанные биоэлектрохимические маршруты | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка биоосновной янтарной кислоты?

Рынок оценивается в 151,86 млн долларов США в 2025 году и прогнозируется достичь 172,32 млн долларов США к 2030 году.

Какое применение доминирует в спросе?

Промышленные полимеры, особенно предшественники ПБС и полиуретана, удерживают 43,18% доли рынка в 2024 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион лидирует как по размеру, так и по росту, расширяясь со среднегодовым темпом роста 3,70% до 2030 года благодаря крупномасштабным инвестициям в биопроизводство.

Какое сырье используется наиболее широко?

Глюкоза из кукурузы составляет 39,04% спроса на сырье, хотя глицерин и отходы растут быстрее всего.

Как политика ценообразования на углерод влияет на рынок?

Схемы, такие как LCFS Калифорнии и промышленная стратегия углерода ЕС, создают финансовые стимулы, которые сужают разрыв в затратах между биоосновной и нефтеосновной янтарной кислотой, поддерживая долгосрочное внедрение.

Последнее обновление страницы: