Размер и доля рынка биоспиртов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 169.95 Миллиард литров |

| Объем Рынка (2030) | 246.74 Миллиард литров |

| Темп роста (2025 - 2030) | 8.18% CAGR |

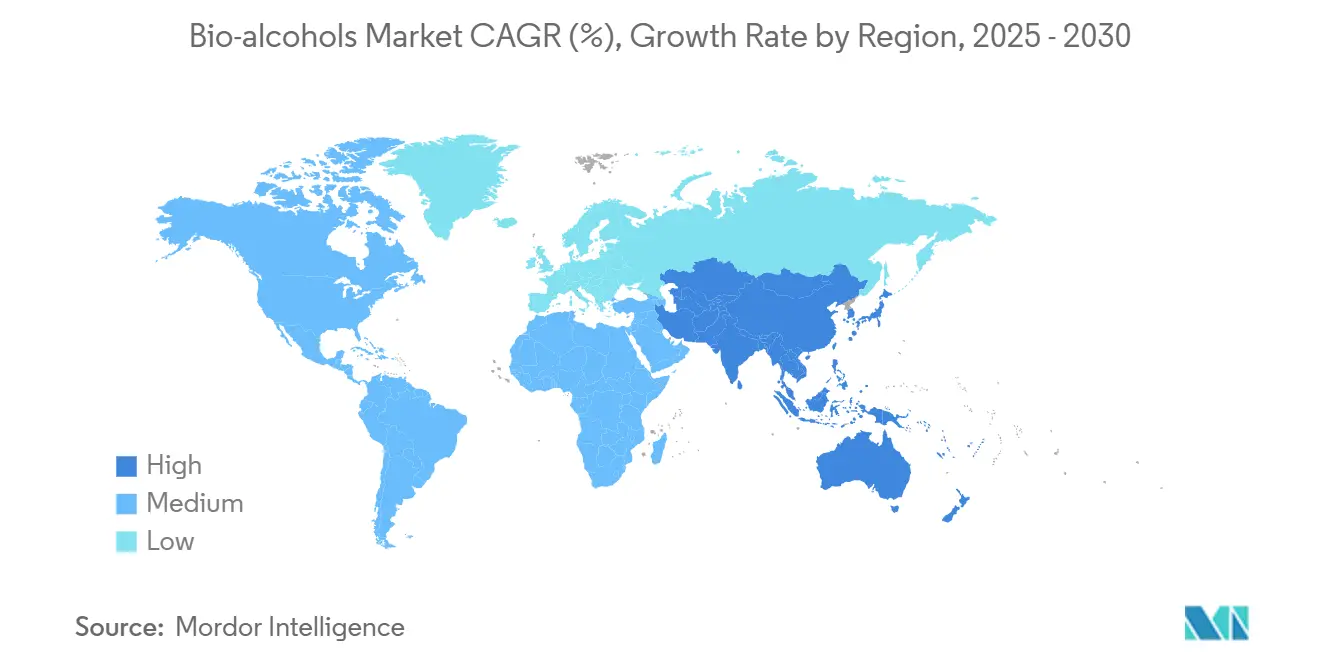

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

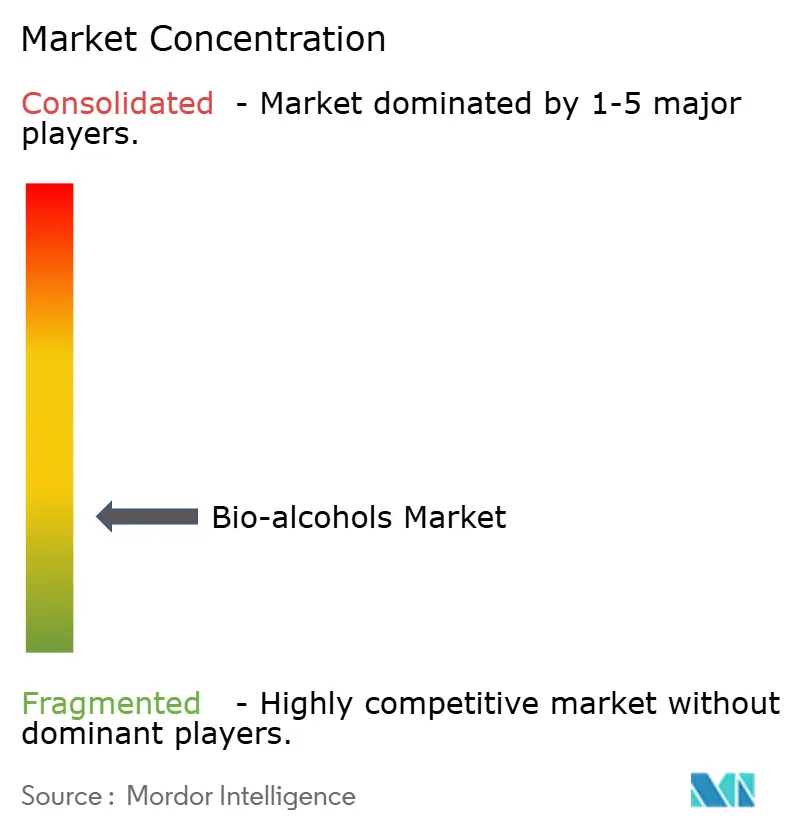

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биоспиртов от Mordor Intelligence

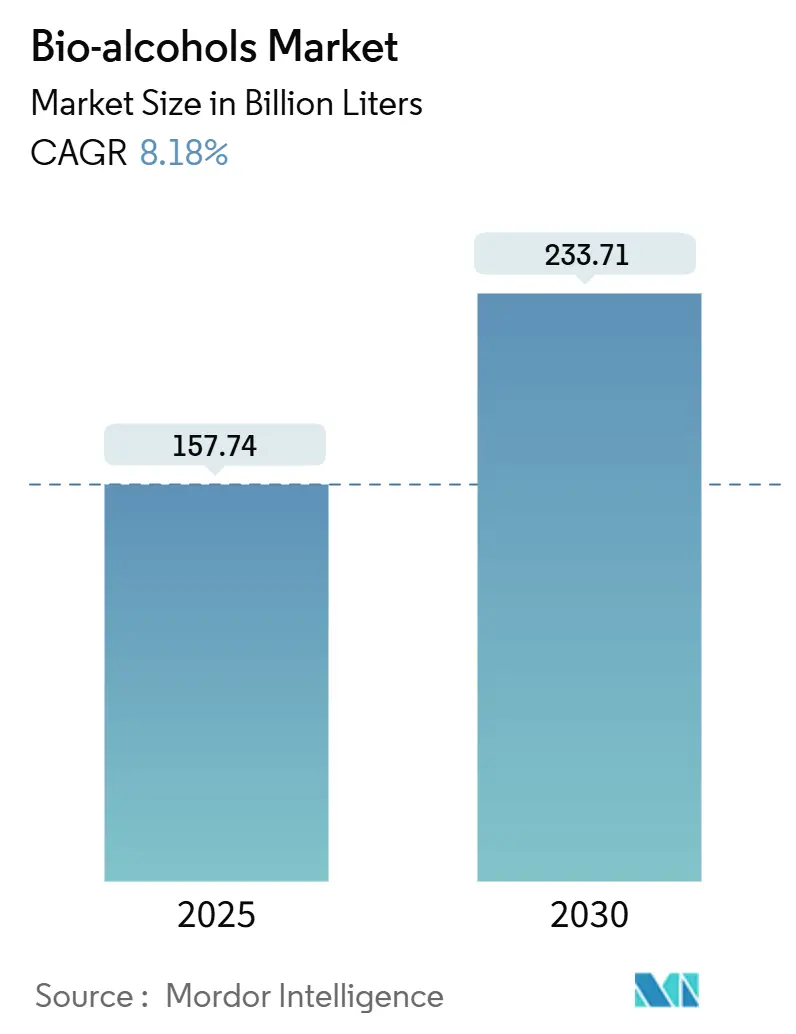

Размер рынка биоспиртов оценивается в 157,74 миллиарда литров в 2025 году и, как ожидается, достигнет 233,71 миллиарда литров к 2030 году при среднегодовом темпе роста 8,18% в течение прогнозного периода (2025-2030). Этот рост отражает ужесточение правил по возобновляемому топливу, быстрый прогресс в сертификации технологий преобразования спирта в авиационное топливо и появление коммерческих систем улавливания углерода с преобразованием в спирт, которые дают нефтеперерабатывающим заводам новые источники дохода при снижении выбросов. Спрос также изменяется благодаря экологически устойчивым морским топливным коридорам, премиальному химическому использованию в потребительских товарах и более сильному аппетиту инвесторов к низкоуглеродным цепочкам поставок. Устоявшиеся североамериканские производители сохраняют преимущества масштаба, однако Азиатско-Тихоокеанский регион наращивает мощности быстрее благодаря политической поддержке и оптимизированным по стоимости технологиям. Инновации в области сырья, особенно с водорослями и промышленными отходящими газами, помогают смягчить риски маржи, связанные с колебаниями цен на сельскохозяйственные культуры, в то время как стратегические соглашения с авиакомпаниями и судоходными компаниями дают инвесторам ясность денежных потоков.

Ключевые выводы отчета

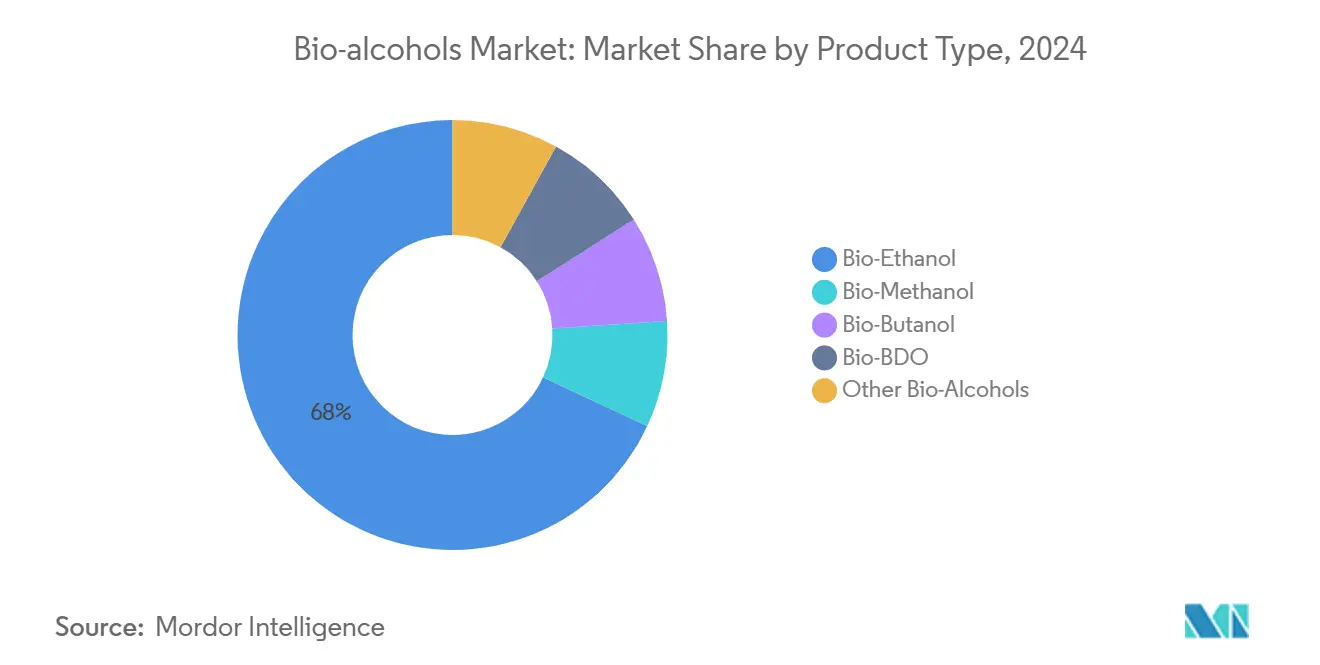

- По типу продукта биоэтанол захватил 68,05% выручки в 2024 году; ожидается, что биобутанол будет расти со среднегодовым темпом роста 9,40% до 2030 года.

- По сырью пути на основе крахмала удерживали 45,87% продаж 2024 года, но прогнозируется, что биомасса водорослей будет расти со среднегодовым темпом роста 11,06%.

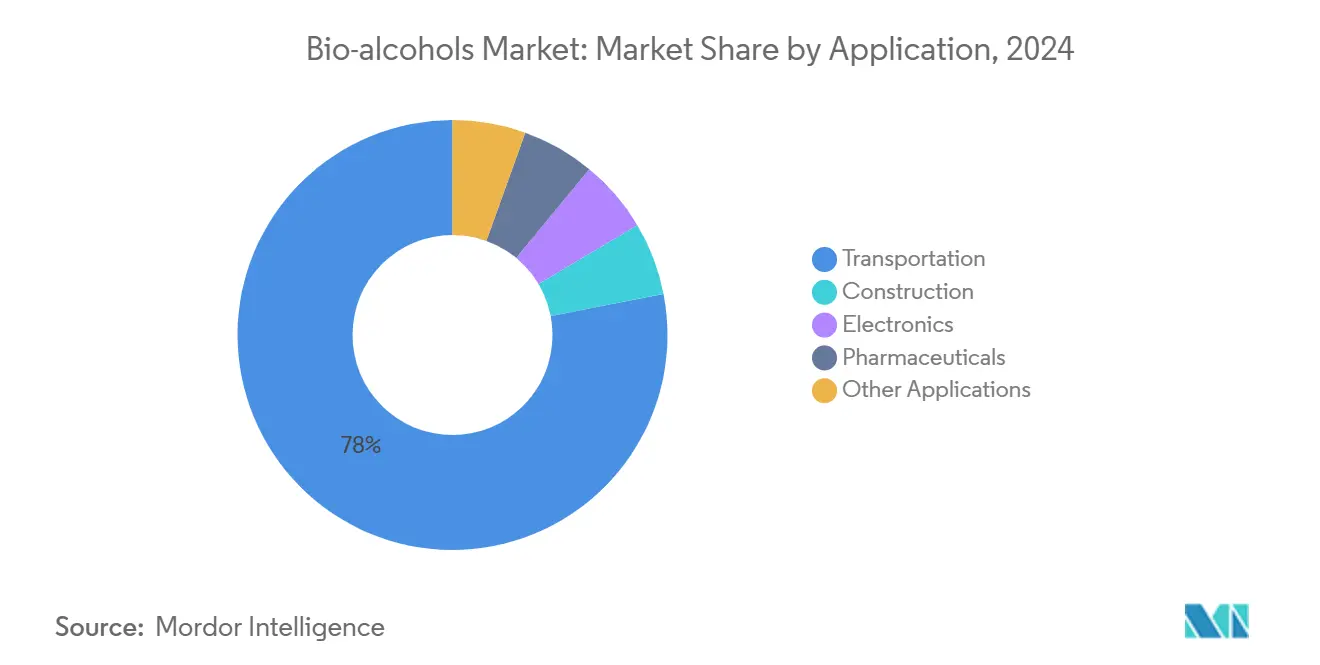

- По применению транспорт сохранил 78,06% спроса в 2024 году, в то время как другие развивающиеся области применения готовы к среднегодовому темпу роста 10,73%.

- По регионам Северная Америка лидировала с 39,44% доли рынка биоспиртов в 2024 году, в то время как Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 9,55% до 2030 года.

Тенденции и аналитика глобального рынка биоспиртов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Обязательные целевые показатели смешивания этанола | +2.10% | Глобально, с ранними выигрышами в Индии, Бразилии, ЕС | Средний срок (2-4 года) |

| Быстрая сертификация авиакомпаниями путей преобразования спирта в авиационное топливо | +1.80% | Северная Америка и ЕС, распространение на АТЭС | Короткий срок (≤ 2 лет) |

| Интеграция установок улавливания и утилизации CO₂ в спирт на нефтеперерабатывающих заводах | +1.60% | Северная Америка, ЕС, появляется в Китае | Долгий срок (≥ 4 лет) |

| Использование биоспиртов как низкоуглеродного химического сырья в товарах народного потребления | +1.40% | Глобально, сосредоточено в развитых рынках | Средний срок (2-4 года) |

| Развивающиеся судоходные коридоры на метаноле | +0.90% | Основа АТЭС, распространение в Европу | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Обязательные целевые показатели смешивания этанола

Обязательства по смешиванию гарантируют спрос, снижают риски инвесторов и ускоряют расширение заводов. Цель Индии достичь 30% смешивания к 2030 году, уже достигнув 20%, показывает потенциал, который может раскрыть амбициозная политика. Правило ЕС ReFuelEU Aviation начинается с 2% устойчивого авиационного топлива в 2025 году и возрастает до 70% к 2050 году, предлагая четкий план для проектов преобразования спирта в авиационное топливо[1]Европейская комиссия, "ReFuelEU Aviation," ec.europa.eu . Программа E27 Бразилии остается шаблоном для высоких соотношений смешивания после устранения логистических барьеров. Поскольку мандаты защищают объемы от товарных колебаний, производители могут заключать долгосрочные контракты на сырье и снижать затраты на финансирование.

Быстрая сертификация авиакомпаниями путей преобразования спирта в авиационное топливо

Стремление авиации к нулевому балансу резко ускорило тестирование путей преобразования спирта в авиационное топливо. Площадка Freedom Pines Fuels компании LanzaJet в Джорджии уже производит 9 миллионов галлонов в год и дает финансистам уверенность в том, что крупные заводы будут работать надежно[2]Министерство энергетики США, "LanzaJet Freedom Pines Fuels," energy.gov . Проекты Jetanol компании Axens теперь превышают 1 миллиард галлонов планируемой мощности в год, подчеркивая банковскую привлекательность технологии. Устойчивое авиационное топливо часто продается по цене в два-three раза выше обычного авиационного топлива, поэтому производители биоэтанола получают более широкие маржи, когда переходят на авиационных клиентов. Долгосрочные соглашения с авиакомпаниями, такие как соглашение Southwest с USA BioEnergy, дополнительно снижают риски денежных потоков проектов.

Интеграция установок улавливания и утилизации CO₂ в спирт на нефтеперерабатывающих заводах

Нефтеперерабатывающие заводы, внедряющие установки улавливания и утилизации углерода, могут перерабатывать отработанный газ в этанол, создавая новые продуктовые линии при снижении налогового воздействия. LanzaTech и Eramet построят норвежский завод, который будет преобразовывать печной газ в 24 килотонны этанола в год. В сочетании со стадиями секвестрации то же оборудование обеспечивает двойной доход - продаваемый спирт плюс углеродные кредиты. Операторы могут масштабировать системы в соответствии с местными выбросами и спросом, распределяя капитал по поэтапным расширениям и улучшая доходность.

Биоспирты как низкоуглеродное химическое сырье в товарах народного потребления

Потребительские бренды хотят прослеживаемые, возобновляемые ингредиенты для повседневных продуктов. Развертывание BASF биоэтилакрилата на биологической основе в четвертом квартале 2024 года доказывает, что крупные химические линии могут заменить нефтяное сырье биоспиртами без переоборудования заводов. Увеличение Braskem на 87 миллионов долларов США своего подразделения зеленого этилена сигнализирует о растущих заказах от покупателей полимеров. Поскольку эти специальные химикаты требуют премий по сравнению с топливными смесями, производители могут диверсифицировать доходы и хеджировать воздействие транспортных циклов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -1.20% | Глобально, остро в регионах, зависящих от сельскохозяйственных товаров | Короткий срок (≤ 2 лет) |

| Недостаточная совместимость трубопроводов для высококонцентрированных спиртов | -0.80% | Ограничения инфраструктуры Северной Америки и ЕС | Средний срок (2-4 года) |

| Стагнация глобального производства легковых автомобилей после 2027 года | -0.60% | Глобальные автомобильные рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Недостаточная совместимость трубопроводов для высококонцентрированных спиртов

Большинство нефтяных трубопроводов не могут обрабатывать высококонцентрированные спиртовые смеси из-за коррозии и поглощения воды, заставляя полагаться на автомобильный или железнодорожный транспорт. Дополнительные логистические расходы подрывают конкурентоспособность цены доставки, особенно в регионах, удаленных от терминалов смешивания. Модернизация линий требует сотрудничества между многими владельцами и требует высокого капитала, который некоторые рынки пока не могут оправдать.

Стагнация глобального производства легковых автомобилей после 2027 года

Прогнозируется, что выпуск автомобилей выйдет на плато после 2027 года, поскольку владение насытится, а электромобили займут долю. МЭА видит общий спрос на нефть, выравнивающийся около 105,5 миллиона баррелей в день к 2030 году, сигнализируя об ограниченном потенциале роста для бензина и, соответственно, смешивания этанола[3]Международное энергетическое агентство, "Нефть 2025," iea.org . Результатом является большая срочность для производителей переключиться на авиационные, морские и химические выходы.

Сегментный анализ

По типу продукта: доминирование биоэтанола маскирует рост специализированных продуктов

Биоэтанол сохранил долю рынка биоспиртов 68,05% в 2024 году, поддерживаемый зрелыми заводами, стандартизированными спецификациями и поддерживающими мандатами. Его преимущество в стоимости конверсии и глобальная цепочка поставок укрепляют лидерство. Ожидается, что размер рынка биоспиртов для биоэтанола будет устойчиво расширяться в соответствии с национальными лимитами смешивания, которые увеличивают абсолютный объем даже при пике бензина. Тем не менее превосходная энергетическая плотность биобутанола и совместимость drop-in стимулируют его среднегодовой темп роста 9,40% и растущую долю премиального химического спроса.

Прорывы в преобразовании спирта в авиационное топливо обеспечивают более высокооценочный выход для этанола. Ранние эксплуатационные данные LanzaJet подтверждают, что низкозатратный сельскохозяйственный этанол может быть модернизирован в устойчивое авиационное топливо, которое продается с 2-3-кратной ценовой наценкой. Между тем, биометанол завоевывает место в морских топливах и пластмассах, а био-БДО обслуживает фармацевтические ниши и инженерных материалов. Коллективно специальные спирты диверсифицируют рынок биоспиртов и уменьшают чувствительность к колебаниям дорожного топлива.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сырью: превосходство крахмала бросает вызов инновациям водорослей

Крахмальные пути сохранили 45,87% объема 2024 года благодаря обильной кукурузе и пшенице, интегрированным мукомольным активам и кредитам сопутствующих продуктов. Это преимущество масштаба помогает им закрепить ценообразование, а многодесятилетнее логистическое ноу-хау повышает барьеры для новичков. Тем не менее размер рынка биоспиртов, захваченный крахмалом, постепенно уступает позиции, поскольку политическое давление благоприятствует не пищевым исходным материалам.

Биомасса водорослей - это прорывная история, показывающая среднегодовой темп роста 11,06% на лучшие урожаи фотобиореакторов и поддержку грантов Министерства энергетики. Пилотные фермы достигают паритета стоимости раньше, перерабатывая питательные вещества и собирая липиды наряду с сахарами. Лигноцеллюлозные остатки и потоки муниципальных отходов также медленно продвигаются, превращая обязательства по утилизации в доходы. Эта разнообразная корзина улучшает устойчивость, когда плохая погода или торговые шоки поражают поставки зерна.

По применению: доминирование транспорта сталкивается с давлением диверсификации

Транспорт все еще составлял 78,06% спроса в 2024 году, отражая встроенные рамки смешивания и надежную логистику. Огромный масштаб сегмента закрепляет отбор для новых проектов, позволяя заводам работать с высокой загрузкой. Однако другие области применения растут со среднегодовым темпом роста 10,73%, поскольку покупатели электроники, строительства и фармацевтики ценят возобновляемые растворители.

Фабрики смартфонов используют высокочистый этанол для очистки схем, в то время как поставщики строительных материалов смешивают биоспирты в покрытия с низким содержанием ЛОС. Фармацевтические фирмы нуждаются в спирте класса USP как в активном веществе, так и в вспомогательном веществе. Линия био-акрилата BASF закрепляет этот сдвиг, показывая, что основные химические платформы могут переключать сырье без жертв качества. Поворот снижает зависимость от циклов продаж автомобилей и смягчает доходы, когда спрос на бензин выравнивается.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доля Северной Америки 39,44% в 2024 году отражает её плотный коридор от кукурузы к этанолу, обширную железнодорожную логистику и Стандарт возобновляемого топлива, который поддерживает базовые объемы. Канадское регулирование чистого топлива 2025 года расширяет спрос на низкоуглеродные смеси за пределы Соединенных Штатов. Новые инвестиции Мексики в мельницы связывают континент в самоусиливающуюся цепочку поставок. Техасский комплекс этанол-устойчивое авиационное топливо компании Summit Next Gen стоимостью 1,6 миллиарда долларов США, имеющий право на субсидии JETI, подчеркивает, как местные гранты согласуются с федеральными налоговыми льготами для привлечения мегапроектов.

Азиатско-Тихоокеанский регион - двигатель роста, показывающий среднегодовой темп роста 9,55% на фоне ускоренной повестки 30% смешивания в Индии и рекордного спроса на рисовое сырье. Китай добавляет импульс, финансируя пилотные проекты CO₂-спирт, которые сочетаются с его планом нейтральности 2060, в то время как Япония и Южная Корея направляют стимулы зеленого топлива на нефтеперерабатывающие заводы и аэропорты. Рынки АСЕАН, включая Филиппины, также повышают правила смешивания, поддерживая широкий региональный спрос. Этот политический подъем привлекает совместные предприятия, которые сшивают местное сырье с импортированной технологией, ускоряя развертывание мощностей.

Европа движется со строгим углеродным ценообразованием и мандатами устойчивого авиационного топлива, которые запускают премиальные ниши. Свод правил ReFuelEU дает инвесторам ясность относительно будущих наращиваний устойчивого авиационного топлива, в то время как Германия и Великобритания проводят национальные субсидии для обеспечения внутреннего производства. Гибкость сырья, включая сахарную свеклу и отходы биомассы, помогает смягчить шоки поставок. Южная Америка продолжает использовать дешевый сахарный тростник и продвинутые мельницы второго поколения, которые перерабатывают багассу, поддерживая устойчивые экспортные потоки в дефицитные регионы. Ближний Восток и Африка, хотя и меньшие, пилотируют проекты как часть стратегий диверсификации.

Конкурентная среда

Рынок биоспиртов фрагментирован. ADM, Cargill и другие зерновые гиганты блокируют сырье через собственные элеваторы и хеджинговые отделы, обеспечивая лидерство по стоимости в крахмальном этаноле. BASF и Braskem складывают биоспирты в химические цепочки стоимости, получая доступ к более высокомаржинальным рынкам. LanzaTech и Gevo продвигают собственные пути конверсии, формируя потоки роялти и создавая барьеры для поздних участников.

Масштаб продолжает иметь значение, но игра смещается от объема к дифференциации. Производители стремятся к вертикальной интеграции - выращивание сырья, конверсия и маркетинг - на одной платформе для захвата спреда. Горизонтальные альянсы также растут: соглашения авиакомпания-производитель по устойчивому авиационному топливу и лицензионные сделки химия-производитель стабилизируют спрос и финансирование. Новички подчеркивают низкозатратное отходное сырье, петли улавливания и утилизации углерода и премиальные кредиты соответствия вместо ценовых войн.

Государственная поддержка формирует поле. Кредит Министерства энергетики США на 1,63 миллиарда долларов для Gevo ускоряет его завод Net-Zero 1, демонстрируя, как федеральное финансирование может ускорить коммерциализацию новых путей. Региональные гранты, совместные исследования и разработки и углеродные рынки дополняют частный капитал, позволяя инноваторам прыгнуть к масштабу без повторения десятилетних следов ферментации.

Лидеры индустрии биоспиртов

-

ADM

-

Cargill Incorporated

-

POET LLC

-

Valero Energy Corporation

-

BP p.l.c.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Gevo Inc. подписала соглашение о покупке углеродных кредитов Scope 1 и Scope 3 устойчивого авиационного топлива с Future Energy Global, усиливая принятие book-and-claim для топлива спирт-авиационное топливо. Этот ход готов укрепить рынок биоспиртов, расширив его роль в производстве устойчивого авиационного топлива.

- Сентябрь 2024: LanzaTech и SEKISUI CHEMICAL CO., LTD. установили Мастер-лицензионное соглашение для коммерциализации их технологии преобразования отходов в этанол. Соглашение SEKISUI позволяет строительство объектов в японских муниципалитетах, увеличивая производство биоспиртов и рынок топлива из отходов.

Область применения глобального отчета о рынке биоспиртов

Отчет о рынке биоспиртов включает:

| Биометанол |

| Биоэтанол |

| Биобутанол |

| Био-БДО |

| Другие биоспирты |

| Культуры на основе крахмала |

| Культуры на основе сахара |

| Лигноцеллюлозная биомасса |

| Биомасса водорослей |

| Промышленные отходящие газы и твердые бытовые отходы |

| Транспорт |

| Строительство |

| Электроника |

| Фармацевтика |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Биометанол | |

| Биоэтанол | ||

| Биобутанол | ||

| Био-БДО | ||

| Другие биоспирты | ||

| По сырью | Культуры на основе крахмала | |

| Культуры на основе сахара | ||

| Лигноцеллюлозная биомасса | ||

| Биомасса водорослей | ||

| Промышленные отходящие газы и твердые бытовые отходы | ||

| По применению | Транспорт | |

| Строительство | ||

| Электроника | ||

| Фармацевтика | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка биоспиртов?

Рынок достиг 157,74 миллиарда литров в 2025 году и, по прогнозам, достигнет 233,71 миллиарда литров к 2030 году.

Какой регион лидирует на рынке биоспиртов?

Северная Америка удерживала 39,44% доли рынка биоспиртов в 2024 году, поддерживаемая устоявшейся инфраструктурой кукуруза-этанол.

Какой сегмент растет быстрее всего?

Прогнозируется, что биобутанол будет расти со среднегодовым темпом роста 9,40% с 2025 по 2030 год благодаря его более высокой энергетической плотности и химической универсальности.

Как авиакомпании стимулируют спрос?

Пути спирт-авиационное топливо сертифицируются быстро, а контракты с перевозчиками гарантируют объемы по премиальным ценам, повышая маржи производителей.

Почему водоросли привлекают внимание как сырье?

Водоросли избегают конфликта продовольствие-топливо, предлагают круглогодичную урожайность и привлекли правительственные гранты, поддерживая прогноз среднегодового темпа роста 11,06% для водорослевых путей.

Какие риски могут замедлить рост рынка биоспиртов?

Колебания цен на сырье, ограниченная совместимость трубопроводов для высококонцентрированных смесей и плоский выпуск легковых автомобилей после 2027 года могут замедлить темп, если диверсификация не продолжится.

Последнее обновление страницы: