Размер и доля рынка спальной мебели

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 126.80 Миллиардов долларов США |

| Размер Рынка (2030) | 158.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спальной мебели от Mordor Intelligence

Рынок спальной мебели составляет 126,80 млрд долларов США в 2025 году и движется к достижению 158,40 млрд долларов США к 2030 году, растущий с CAGR 4,55%. Импульс основывается на устойчивом росте городского жилья, расширении доступа к электронной коммерции и растущей приоритизации потребителями высококачественных решений для сна. Кровати являются основой расходов как базовая покупка, в то время как ускоряющийся спрос на технологически интегрированные, экономящие пространство изделия сигнализирует о более широком переходе к многофункциональному дизайну. Дерево сохраняет свою премиальную привлекательность, однако инновации в области переработанного пластика и акрила преобразуют ценностные предложения, поскольку регуляторы, ритейлеры и покупатели сближаются вокруг требований устойчивости. Регионально Азиатско-Тихоокеанский регион укрепляет свое лидерство благодаря быстрой урбанизации и расширению среднего класса, в то время как Северная Америка и Европа используют тенденции велнеса и эко-дизайна для повышения средних продажных цен. Конкурентная напряженность усиливается, поскольку традиционные лидеры, цифровые бренды и специалисты по контрактам соревнуются за внедрение умных функций, сокращение циклов доставки и защиту маржи от волатильных цен на пиломатериалы [1]Департамент экономических и социальных вопросов ООН, "Перспективы мировой урбанизации 2024," un.org.

Ключевые выводы отчета

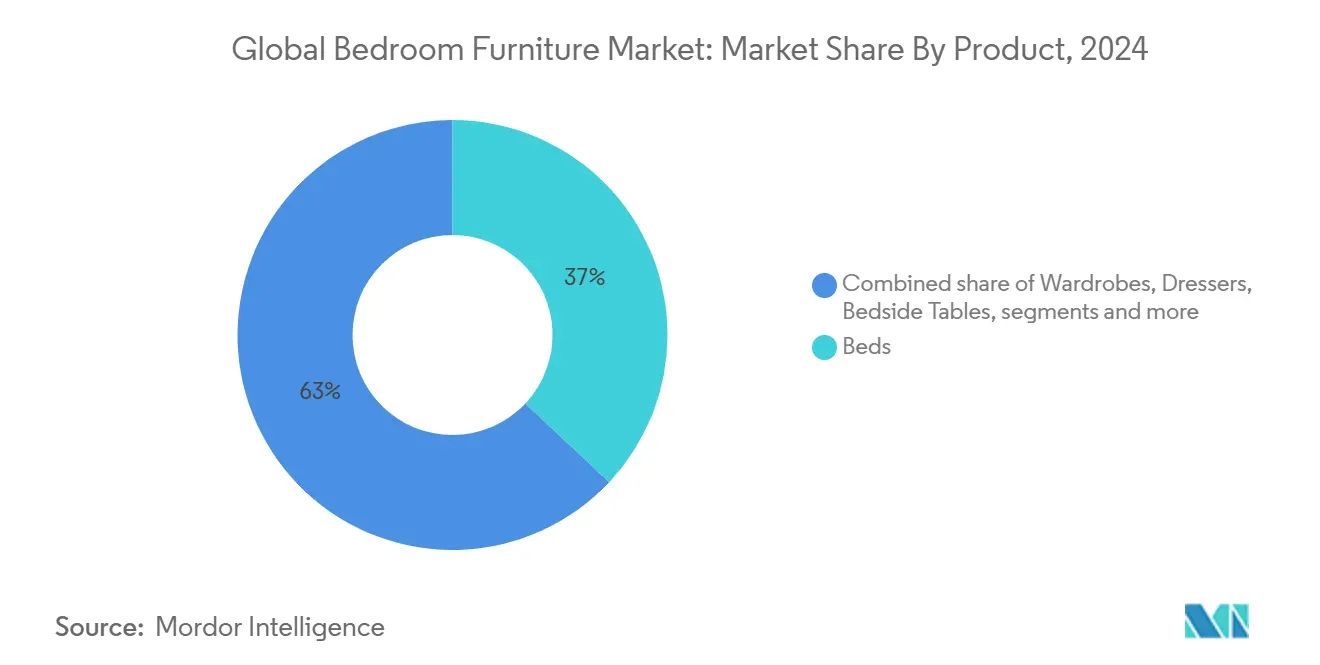

- По продуктам кровати лидировали с 37% долей выручки рынка спальной мебели в 2024 году; прогнозируется, что комоды/туалетные столики будут расширяться с CAGR 5,2% до 2030 года.

- По материалам дерево занимало 40% доли рынка спальной мебели в 2024 году, в то время как прогнозируется рост пластика/акрила с CAGR 6,5% до 2030 года.

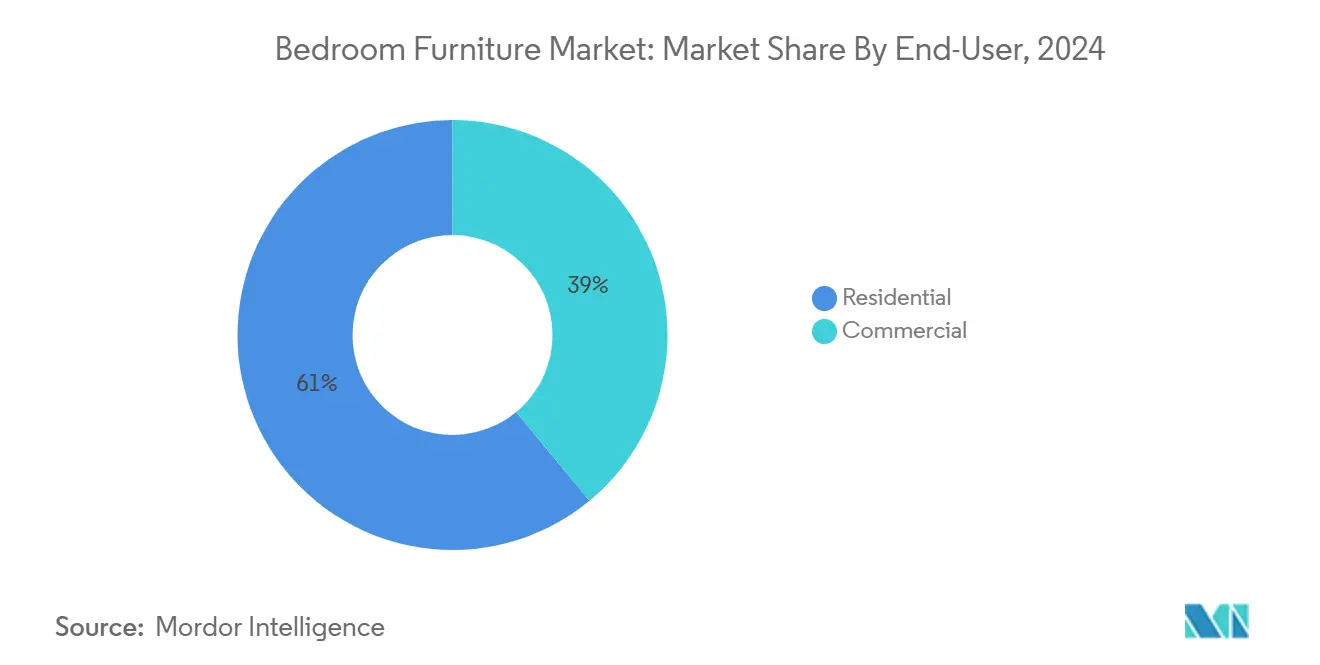

- По конечным пользователям жилой сегмент составлял 61% размера рынка спальной мебели в 2024 году; коммерческий сегмент развивается с CAGR 5,6% до 2030 года.

- По каналам сбыта сегмент B2C розничной торговли занимал 75% доли рынка спальной мебели в 2024 году, в то время как канал B2B/прямых продаж растет с CAGR 6,2%.

- По географии Азиатско-Тихоокеанский регион захватил 41% рынка спальной мебели в 2024 году и показывает самый быстрый региональный CAGR на уровне 5,8% до 2030 года.

Глобальные тенденции и инсайты рынка спальной мебели

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая урбанизация и спрос на жилье | +0.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный (2-4 года) |

| Растущий акцент на обеспечении высококачественного сна | +0.6% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Растущее внимание к ремонту дома и тенденциям дизайна интерьера | +0.5% | Глобально | Краткосрочный (≤2 лет) |

| Увеличение распространенности компактных жилых помещений повышает спрос на многофункциональные кровати с местами хранения | +0.4% | Азиатско-Тихоокеанский регион, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая урбанизация и спрос на жилье

Городская миграция переписывает основы рынка спальной мебели, поскольку прогнозируется, что 68% мирового населения будет жить в городах к 2050 году[2]Департамент экономических и социальных вопросов ООН, "Перспективы мировой урбанизации 2024," un.org. Азиатско-Тихоокеанский регион уже переживает бум жилищного строительства, который повышает первоначальные покупки кроватей, шкафов и решений для хранения. Сокращение средних размеров квартир усиливает требования к пространственно эффективным дизайнам, побуждая производителей продвигать кровати с подъемным верхом, шкафы с раздвижными дверями и штабелируемые прикроватные тумбы. Застройщики средне- и высотных кондоминиумов сотрудничают с брендовыми мебельными поставщиками для создания комплексных пакетов меблировки "под ключ", обеспечивая предсказуемые объемы заказов и ускоряя время выхода на рынок. Взаимодействие городской плотности, стремительных расходов и ограниченного пространства пола укрепляет рынок спальной мебели как прямого бенефициара жилищной политики и инвестиций в инфраструктуру.

Растущий акцент на обеспечении высококачественного сна

Кампании общественного здравоохранения и данные с носимых устройств переосмыслили качество сна как основу велнеса. Поисковый интерес к "умным кроватям" и "регулируемым каркасам" достиг пятилетнего максимума в 2025 году, и поставщики интегрируют исполнительные механизмы определения осанки, встроенное циркадное LED-освещение и воздухоочищающие прикроватные столики для удовлетворения повышенных ожиданий. Матрасные основания с IoT-модулями передают аналитику использования в подключенные приложения, обеспечивая подписочные циклы обновления, которые расширяют доходы за пределы первоначальной продажи. Ритейлеры позиционируют премиальные экосистемы сна как целостное решение, а не отдельные элементы, повышая средние значения чеков по всему рынку спальной мебели. Поскольку потребители связывают восстановительный сон с ростом продуктивности, принятие распространяется от демографических групп, заботящихся о здоровье, к основным домохозяйствам.

Растущее внимание к ремонту дома и тенденциям дизайна интерьера

Привычки гнездования, вызванные пандемией, созрели в устойчивую активность ремонта, стимулируя спрос на эффектные изголовья, текстурированные комоды и ремесленные прикроватные тумбы. Психология цвета теперь информирует планы мерчандайзинга, с яркими изумрудными и терракотовыми оттенками, заменяющими прежние нейтральные. Переработанное дерево и органические ткани поддерживают нарративы аутентичности и экологического управления, позволяя производителям дебютировать с более высокой маржой эко-линиями. Настраиваемые модульные шкафы позволяют домовладельцам обновлять планировку без замены целых комплектов, укрепляя лояльность к бренду. Виртуальные выставочные залы, управляемые влиятельными лицами, усиливают диффузию трендов, ускоряя глобальный оборот циклов дизайна и вводя дополнительную динамику в рынок спальной мебели.

Увеличение распространенности компактных жилых помещений, стимулирующее многофункциональные кровати с местами хранения

Городские потребители все больше ищут современные, функциональные мебельные решения, что стимулирует повышенный спрос на кровати, основной элемент спальной мебели. Поскольку городские районы тяготеют к меньшим жилым пространствам, растет предпочтение многофункциональных кроватей, особенно с встроенными местами хранения. Расширение этого рынка значительно поддерживается электронной коммерцией. Привлекательность онлайн-покупок в сочетании с обширным выбором упрощает процесс для клиентов, покупающих спальную мебель, особенно кровати. Дополнительно, тенденции в дизайне интерьера и стремление к персонализированным жилым пространствам мотивируют потребителей инвестировать в качественные кровати, которые резонируют с их эстетическими вкусами. Европейские и азиатские города с плотной застройкой являются лидерами, но североамериканские микро-студийные разработки догоняют, расширяя общий адресуемый рынок.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на пиломатериалы и инженерную древесину влияет на структуру затрат | -0.7% | Глобально, наивысшая в Северной Америке | Краткосрочный (≤2 лет) |

| Усиливающаяся конкуренция со стороны низкозатратных безбрендовых производителей подрывает маржу | -0.5% | Азиатско-Тихоокеанский регион, Южная Америка | Среднесрочный (2-4 года) |

| Строгая экологическая политика по вырубке лесов и устойчивым поставкам | -0.3% | Европа, Северная Америка | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на пиломатериалы и инженерную древесину

Беспорядки в цепочке поставок, экспортные квоты и узкие места фрахта привели к резким колебаниям стоимости древесины и фанеры, особенно для североамериканских производителей. Каркасы кроватей из цельного дерева теперь требуют ценовых премий, которые превышают рост располагаемого дохода, побуждая к замещению в сторону шпонированных и композитных альтернатив. Бренды среднего уровня с ограниченной хеджирующей способностью сталкиваются с сжатием маржи, стимулируя консолидацию и стратегические партнерства в сфере поставок. Некоторые производители переходят на сертифицированную плантационную древесину и быстрорастущие виды, но сборы за сертификацию и корректировки обработки давят на краткосрочную прибыльность по всему рынку спальной мебели.

Усиливающаяся конкуренция со стороны низкозатратных безбрендовых производителей

Ориентированные на цену новички используют экономные накладные расходы и социально-коммерческие витрины для достижения ориентированных на стоимость покупателей, сжимая средние продажные цены в нижнем квартиле. Established бренды противодействуют омниканальными программами лояльности, более быстрой доставкой и модульными дополнениями, которые повышают затраты на переключение. Тем не менее, кампании, ведомые скидками, подрывают воспринимаемую стоимость, замедляя премиализацию в бюджетных сегментах. Длинный хвост мелких производителей усугубляет фрагментацию, затрудняя крупным игрокам поддержание масштабных преимуществ на каждом локальном рынке. Эта динамика сдерживает потенциал роста в индустрии спальной мебели до тех пор, пока не возобладает рационализация или дифференциация, ведомая брендом.

Сегментный анализ

По продуктам: доминируют кровати, в то время как комоды ускоряются

Кровати генерировали 37% выручки в 2024 году, закрепляя рынок спальной мебели как покупку с самым высоким чеком, вокруг которой вращаются дополняющие предметы. Платформенные, балдахинные и обитые варианты поддерживают диверсификацию дизайна, однако объединяющий фокус на интегрированной зарядке и регулируемых основаниях усиливает выравнивание с темами велнеса. Комоды и туалетные столики регистрируют самый быстрый импульс при CAGR 5,2%, питаемые потребительским стремлением к туалетным пространствам и дополнительной емкости хранения. В рамках роскошного страта персонализированные конфигурации ящиков и встроенные LED-зеркала поддерживают ценовую эластичность.

За пределами этих двух полюсов шкафы захватывают устойчивый спрос, поскольку шкафы стандартизируются вокруг модульных интерьеров, в то время как прикроватные тумбы выигрывают от включения беспроводных панелей и окружающего освещения. Подкатегория Мерфи развивается, поскольку отели и городские студии реконфигурируют квадратные футы, укрепляя ее важность для более широкого рынка спальной мебели. Производители расширяют SKU, включая ориентированные на детей двухъярусные кровати с нижними игровыми зонами, захватывая семейные расходы, ранее направляемые на хранение игрушек.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: дерево доминирует, пластики инновируют

Дерево сохранило 40% доли рынка спальной мебели в 2024 году, поддерживаемое потребительскими ассоциациями с долговечностью, тактильным теплом и вневременной эстетикой. Сертификации FSC, PEFC и Rainforest Alliance усиливают доверие, обеспечивая премиальное позиционирование даже во время скачков товарных цен. Одновременно переработанный пластик и акриловые наборы достигают CAGR 6,5%, бросая вызов стереотипам через матовые финиши, смелые цвета и нарративы замкнутого цикла. Этот рост репозиционирует пластики от просто сосредоточенных на стоимости входов к стилизованным, устойчивым альтернативам, которые привлекают экологически сознательных миллениалов. Металлические каркасы сохраняют релевантность в промышленно-вдохновленном декоре, однако растущие энергетические затраты давят на доступность.

Инновации сходятся на гибридных композициях, которые сочетают поверхности из переработанной древесины с ABS пластиковыми сердечниками, обеспечивая структурную стабильность без ущерба визуальной аутентичности. Эко-дизайнерское законодательство в Европе поощряет производителей проектировать для разборки, продлевая жизнь продукта и улучшая показатели переработки, тенденция, которая укрепляет экологические credentials рынка спальной мебели. Поскольку материальные паспорта становятся mainstream, ожидается, что прозрачность происхождения и перерабатываемости будет влиять на решения о покупке как в жилых, так и в коммерческих каналах.

По конечным пользователям: жилой лидирует, в то время как коммерческий ускоряется

Домохозяйства командовали 61% выручки в 2024 году, подчеркивая первичность личного комфорта на рынке спальной мебели. Сбережения эры пандемии были перенаправлены на модернизацию спальни, и спрос остался устойчивым даже когда дискреционные бюджеты нормализовались. Домовладельцы ценят долговечность, поддерживая продажи кроватей из цельного дерева несмотря на ценовую чувствительность. Размер рынка спальной мебели для коммерческих покупателей, однако, масштабируется быстрее с CAGR 5,6% на основе циклов обновления отелей, специально построенного студенческого жилья и корпоративных велнес-инициатив.

Отели встраивают bespoke изголовья, хранение под кроватью и сенсорные ночники для дифференциации гостевого опыта. Застройщики co-living пространств партнерствуют с контрактными производителями для стандартизации мебельных комплектов, которые соответствуют строгим критериям пожарной безопасности и долговечности. Стремление к сертификации зеленых зданий ускоряет принятие финишных покрытий с низким VOC, репозиционируя спальные комплекты как доказательство устойчивых операционных политик. Поскольку арендаторы измеряют удержание сотрудников и удовлетворение гостей, премиальные инвестиции в мебель получают стратегическую релевантность.

По каналам сбыта: розничная торговля доминирует, B2B растет

Физическая розничная торговля захватила 75% продаж в 2024 году, отражая потребительское предпочтение оценивать комфорт, текстуру и качество сборки лично. Выставочные залы развертывают инструменты дополненной реальности, которые отображают мебель на размеры комнаты, соединяя физические и цифровые путешествия. Проникновение электронной коммерции продолжает расти на основе бесплатных возвратов и AI-управляемых советов по размерам, однако наибольшие выигрыши накапливаются у омниканальных сетей, которые сшивают онлайн-просмотр в магазинный pickup.

Контрактные покупатели и жилые застройщики тяготеют к прямому sourcing для оптимизации стоимости и кастомизации, продвигая канал B2B с CAGR 6,2% и сигнализируя о постепенном перераспределении доли рынка спальной мебели в сторону коммерции, ведомой производителями. Логистические платформы, способные к drop-shipping собранных предметов, снижают сложность, позволяя средним производителям обслуживать проекты гостеприимства и build-to-rent. Embedded решения финансирования и CAD-to-factory заказы сокращают циклы дизайна, усиливая выравнивание между изменениями спецификаций и заводским выпуском.

Географический анализ

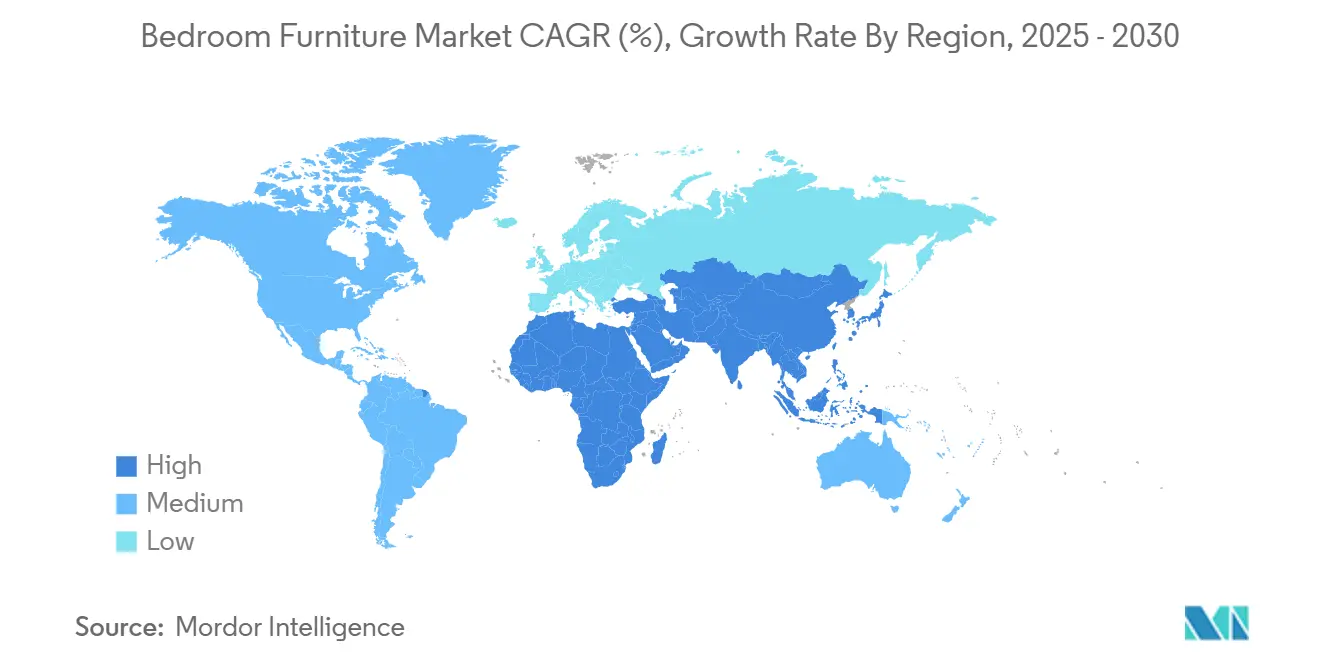

Азиатско-Тихоокеанский регион доминировал в глобальной выручке в 2024 году с 41% долей и растет с CAGR 5,8% до 2030 года. Городская миграция, надежное жилищное строительство и растущий средний класс поддерживают устойчивое объемное расширение, хотя фрагментированные цепочки поставок и ограниченная доступность отечественного сырья сдерживают рост маржи. Правительства Индии, Индонезии и Вьетнама продвигают мебельные производственные кластеры для локального захвата большей части цепочки стоимости рынка спальной мебели, улучшая устойчивость к импортной волатильности.

Северная Америка следует как второй по величине регион, со спросом, формируемым тенденциями компактных квартир, велнес-центрическим дизайном и ранним принятием технологически интегрированных кроватей. Волатильность цен на пиломатериалы представляет вызовы затрат, побуждая замещение в сторону инженерной древесины и переработанных пластиков. Ритейлеры дифференцируются через white-glove доставку и бандлинг решений для сна, улучшая долгосрочное взаимодействие в зрелом, но развивающемся рынке.

Европа поддерживает значительную долю, поддерживаемую строгими эко-дизайнерскими регулированиями и потребительским спросом на сертифицированные устойчивые материалы [3]Правительство Нидерландов, "План действий циркулярной экономики для мебели," government.nl. Производители отвечают модульными, легко ремонтируемыми дизайнами, которые продлевают жизнь продукта и соответствуют целям циркулярной экономики. Несмотря на более медленный рост населения, высокие показатели замещения и премиальные ценовые точки поддерживают стабильную выручку. Показатели переработки металлической мебели остаются низкими, создавая политическое давление и инновационные возможности, которые отзываются по всему рынку спальной мебели.

Конкурентная среда

Глобальное лидерство принадлежит IKEA, Ashley Furniture и когорте регионально укорененных производителей, чей объединенный масштаб обеспечивает эффективность закупок и дистрибуции. Ashley остается среди крупнейших производителей Америки, однако сталкивается с более тонкими спредами из-за фрахтовых доплат и дискаунт-конкуренции. IKEA балансирует объем с вехами устойчивости, нацеливаясь на возобновляемые и переработанные материалы для 50% использования древесины к 2030 году. Средний рынок размещает цифровых нативных претендентов, которые используют социальные медиа сторителлинг и direct-to-consumer логистику для откалывания incumbent доли, хотя масштабирование производства и затраты последней мили снижают прибыльность.

Технологическая интеграция является решающим дифференциатором. Бренды с собственным цифровым производством сокращают время выполнения заказов и предлагают массовую кастомизацию при почти массовых производственных затратах. Приобретение La-Z-Boy компании Joybird иллюстрирует стремление к омниканальной глубине, смешивая 353 мебельных галереи, 550 shop-in-shops и высокотрафиковый электронный магазин [4]Hooker Furnishings, "Отчет о доходах за 4-й квартал 2025 фискального года," hookerfurnishings.com Источник: Комиссия по ценным бумагам и биржам США, "Форма 10-K La-Z-Boy Inc. 2025," sec.gov. Контрактные специалисты преследуют turnkey закупки для отелей и co-living проектов, блокируя многолетние соглашения, которые стабилизируют заводскую утилизацию.

Стратегии расширения маржи вращаются вокруг вертикальной интеграции, эко-лейблов сертификации и подписочных сервисов для IoT-enabled продуктов сна. Расширения гарантии и программы восстановления противодействуют ценовому оттоку, укрепляя customer lifetime value на рынке спальной мебели. Входные барьеры сохраняются в обивочном ноу-хау, координации цепочки поставок и соответствии разнообразным кодам пожарной безопасности, консолидируя преимущество среди фирм с глобальными сетями sourcing.

Лидеры индустрии спальной мебели

-

IKEA

-

Ashley Furniture Industries, Inc.

-

Leggett & Platt Incorporated

-

Nitori Co. Ltd.

-

Steinhoff International Holdings N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Pulaski Furniture, часть Hooker Furnishings, готовится представить девять новых коллекций для спальни, столовой и случайного использования на весеннем рынке High Point,

- Август 2024: Pottery Barn, бренд под Williams-Sonoma, Inc., объединился с Michael Graves Design для представления новой коллекции домашних furnishings. С репутацией продвижения доступного дизайна, Michael Graves Design тесно сотрудничал с Pottery Barn для создания спальной мебели и обивки, которые приоритизировали безопасность и доступность.

Глобальный объем отчета по рынку спальной мебели

Полный фоновый анализ рынка спальной мебели, который включает оценку родительского рынка, появляющиеся тенденции по сегментам и региональным рынкам, значительные изменения в рыночной динамике и обзор рынка, покрыт в отчете.

Рынок спальной мебели сегментирован по продуктам, каналам сбыта и географии. По продуктам рынок подсегментирован на кровати, матрасы, шкафы, прикроватные тумбы и комоды. По каналам сбыта рынок подсегментирован на супермаркеты и гипермаркеты, специализированные магазины, онлайн и другие. По географии рынок подсегментирован на Северную Америку, Азиатско-Тихоокеанский регион, Южную Америку, Европу, Ближний Восток и Африку.

Отчет предлагает размер рынка и прогнозы для рынка спальной мебели в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Кровати |

| Шкафы/гардеробы |

| Комоды/туалетные столики |

| Прикроватные тумбы |

| Другая спальная мебель |

| Дерево |

| Металл |

| Пластик и акрил |

| Другие материалы |

| Жилой |

| Коммерческий |

| B2C/Розничная торговля | Домашние центры |

| Специализированные мебельные магазины | |

| Онлайн | |

| Другие каналы сбыта | |

| B2B/Напрямую от производителей |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| BENELUX (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По продуктам | Кровати | |

| Шкафы/гардеробы | ||

| Комоды/туалетные столики | ||

| Прикроватные тумбы | ||

| Другая спальная мебель | ||

| По материалам | Дерево | |

| Металл | ||

| Пластик и акрил | ||

| Другие материалы | ||

| По конечным пользователям | Жилой | |

| Коммерческий | ||

| По каналам сбыта | B2C/Розничная торговля | Домашние центры |

| Специализированные мебельные магазины | ||

| Онлайн | ||

| Другие каналы сбыта | ||

| B2B/Напрямую от производителей | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| BENELUX (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка спальной мебели?

Рынок спальной мебели составляет 126,80 млрд долларов США в 2025 году и прогнозируется достичь 158,40 млрд долларов США к 2030 году.

Какой регион генерирует наивысшую выручку рынка спальной мебели?

Азиатско-Тихоокеанский регион лидирует с 41% глобальной выручки в 2024 году и держит самый быстрый региональный CAGR на уровне 5,8% до 2030 года.

Какая продуктовая категория растет быстрее всего на рынке спальной мебели?

Комоды и туалетные столики показывают самый быстрый рост с CAGR 5,2% между 2025 и 2030 годами.

Как тенденции устойчивости влияют на материалы спальной мебели?

Дерево сохраняет доминирование с 40% долей, но переработанный пластик и акриловые наборы растут с CAGR 6,5%, поскольку регуляторы и потребители требуют эко-дружественных опций.

Последнее обновление страницы: