Размер и доля рынка умных кроватей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.21 Миллиардов долларов США |

| Размер Рынка (2030) | 4.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

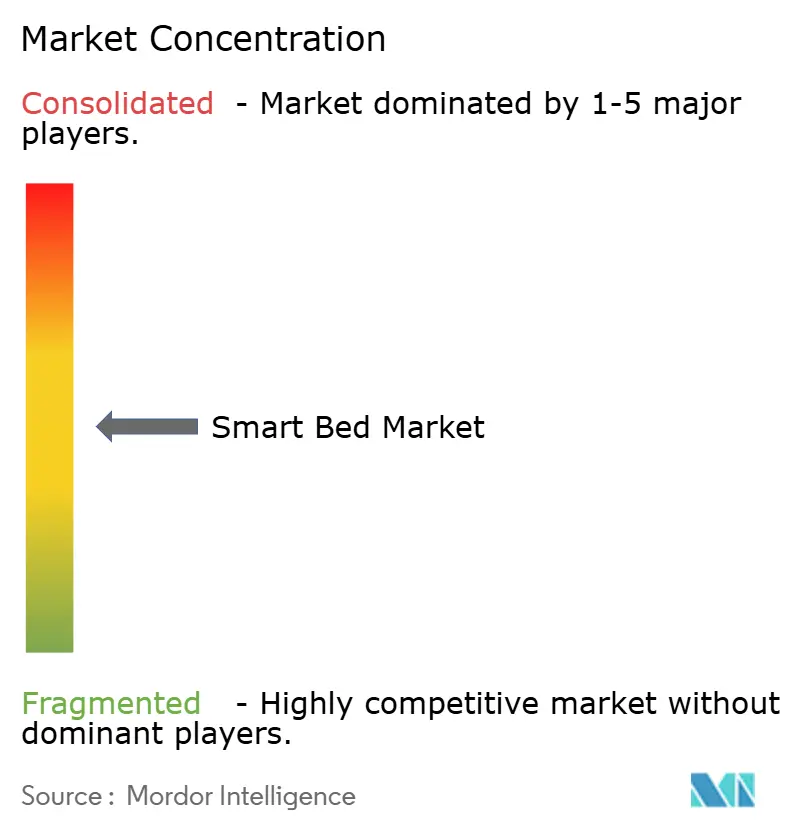

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных кроватей от Mordor Intelligence

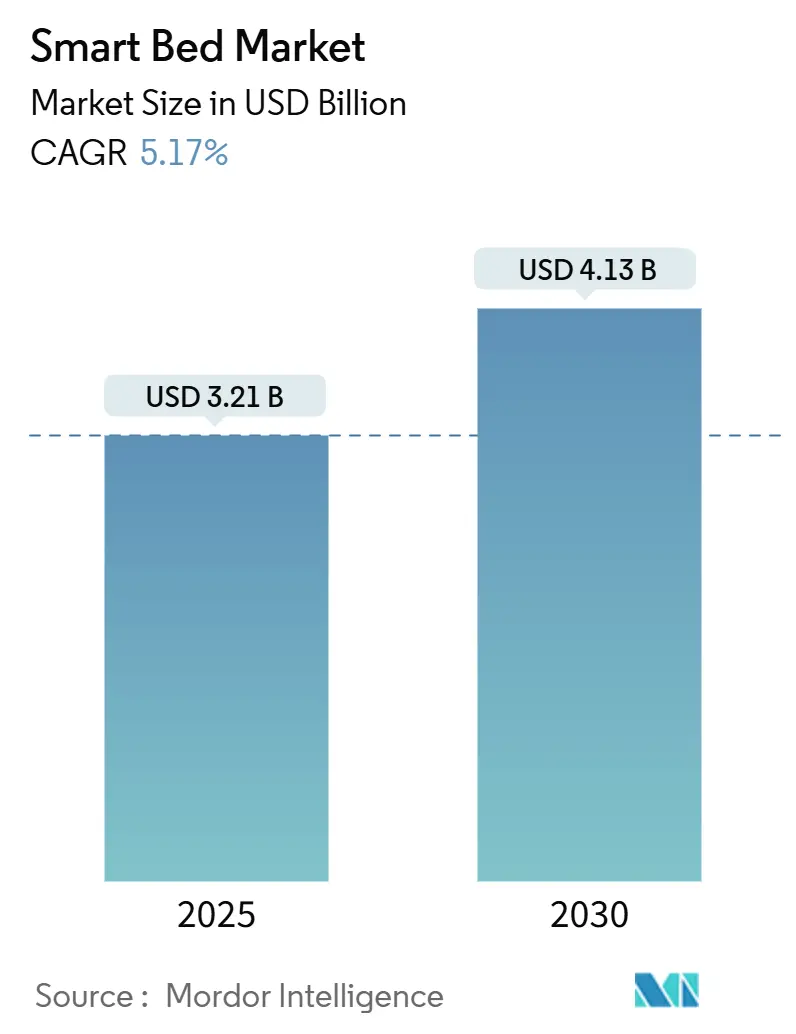

Рынок умных кроватей оценивается в 3,21 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,13 млрд долл. США к 2030 году, расширяясь с среднегодовым темпом роста 5,17%. Повышенный интерес к подключенному велнесу, развертывание инфраструктуры Интернета вещей в медицинских учреждениях и быстрые инновации в технологии датчиков перемещают умные кровати от статуса новинки к основным продуктам здравоохранения и потребительским товарам. Крупные больничные сети рассматривают кровати как путь к снижению повторных госпитализаций, в то время как домохозяйства, ориентированные на велнес, видят в них повседневный центр здоровья. Производители захватывают новые доходы, объединяя программные подписки, которые открывают аналитику и персонализированное обучение сну, и адаптируя интеграционные комплекты, которые подключаются непосредственно к электронным медицинским картам больниц. Конкурентная интенсивность растет, поскольку медицинские действующие лица, бренды потребительской электроники и платформы умного дома - все нацелены на одну и ту же возможность, стимулируя более быстрые циклы продуктов и более богатые наборы функций, что делает рынок умных кроватей одним из самых динамичных сегментов подключенного медицинского оборудования.

Ключевые выводы отчета

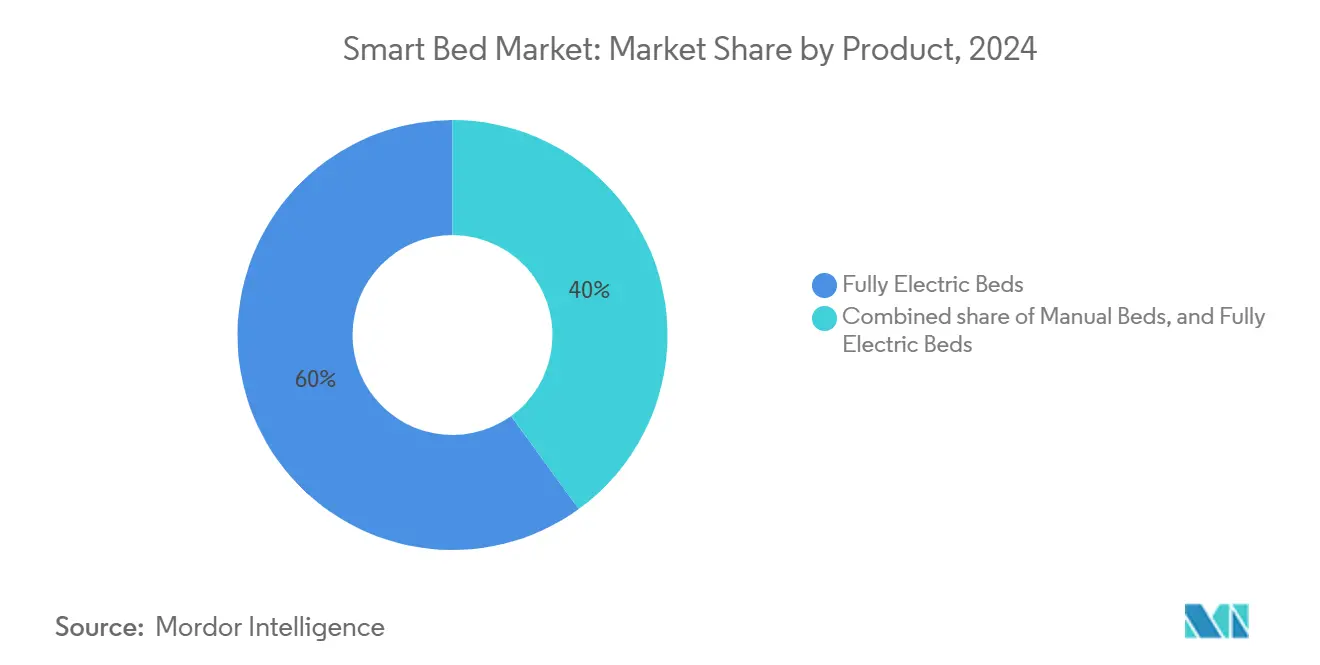

- По категории продуктов полностью электрические кровати лидировали с 60% долей доходов в 2024 году, при этом сегмент развивается с среднегодовым темпом роста 4,7% до 2030 года.

- По конечным пользователям коммерческий сегмент занимал 65% доли рынка умных кроватей в 2024 году; прогнозируется, что жилой сегмент будет расширяться с среднегодовым темпом роста 6,2% в период 2025-2030 годов.

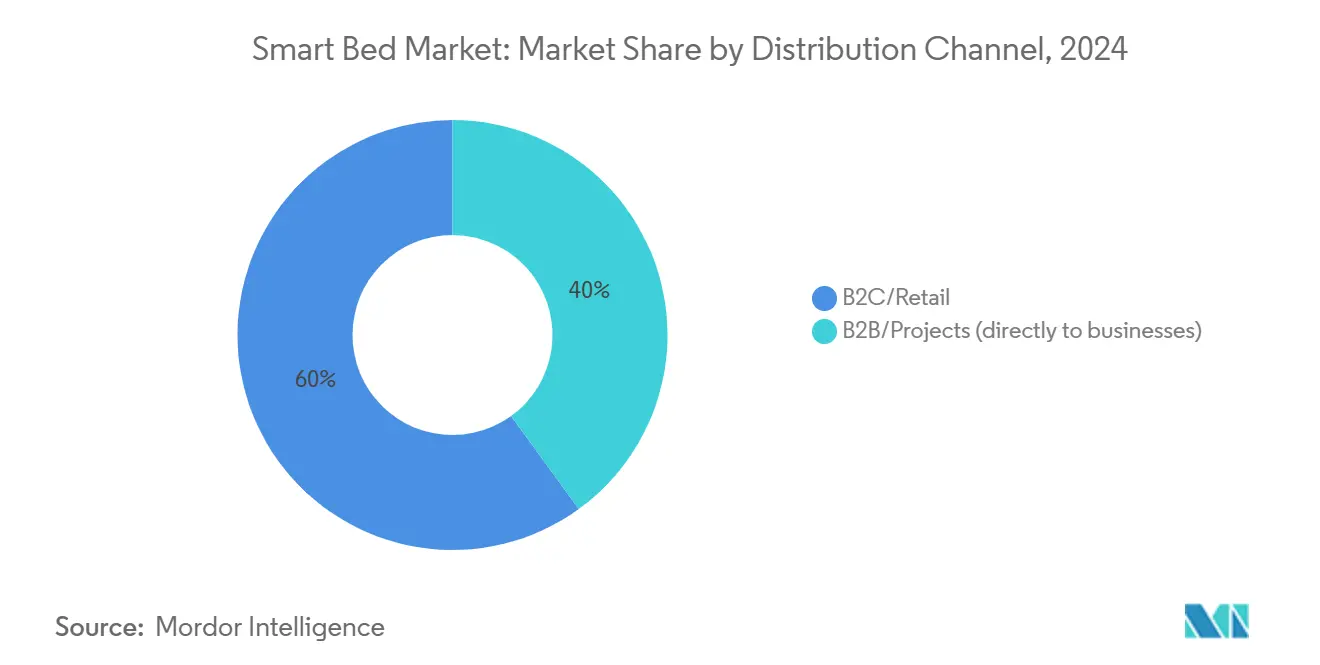

- По каналам дистрибуции сегмент B2B/Проекты составил 40% доходов 2024 года, но канал B2C, по прогнозам, будет расти быстрее всего с среднегодовым темпом роста 6,8% до 2030 года.

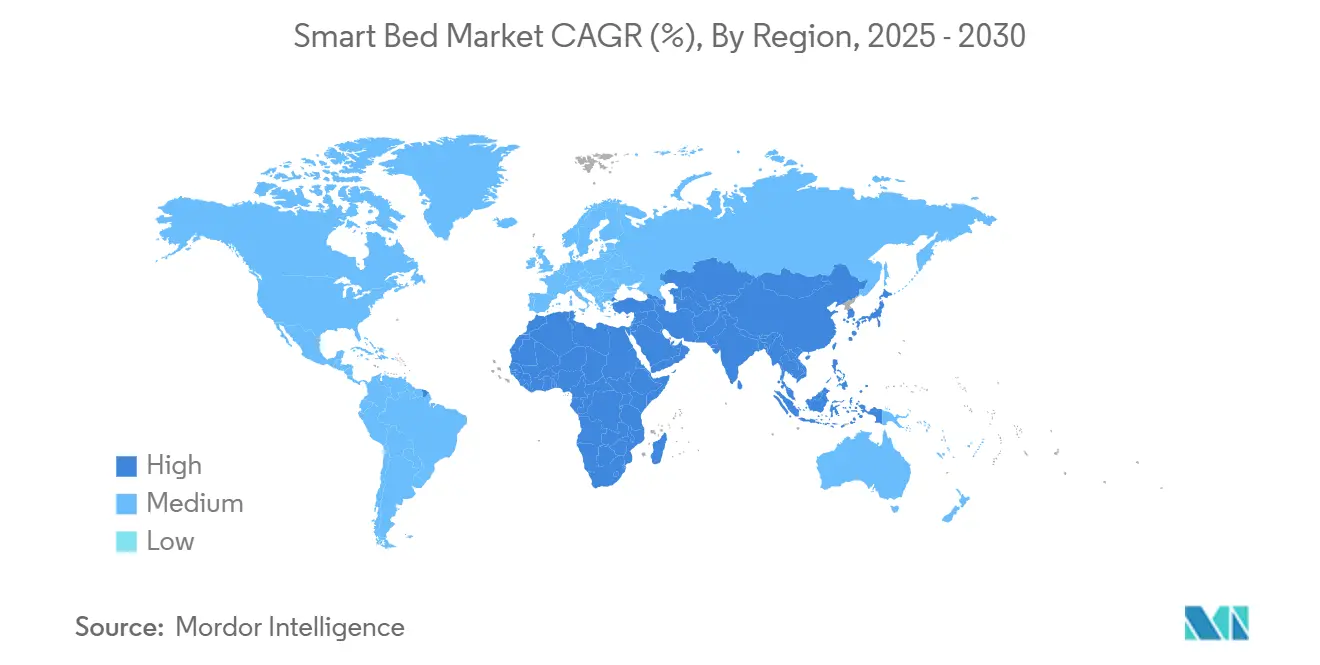

- По географии Северная Америка командовала 42% размера рынка умных кроватей в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому быстрому расширению с среднегодовым темпом роста 6,4% в тот же горизонт.

Глобальные тренды и инсайты рынка умных кроватей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение постострого ухода с поддержкой Интернета вещей | +1.2% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Развертывание умных регулируемых кроватей в премиальных отелях в роскошной гостиничной индустрии | +0.8% | Глобально, с концентрацией в роскошных рынках Северной Америки, Европы и Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Стареющее население и правительственные директивы здравоохранения, стимулирующие обновление кроватей в долгосрочном уходе | +1.4% | Япония, Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Всплеск продаж кроватей с ИИ-отслеживанием сна под руководством электронной коммерции в Китае и Южной Корее | +0.6% | Китай, Южная Корея, Юго-Восточная Азия | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция API умных кроватей в больничные ЭМК: автоматизация захвата жизненных показателей | +0.9% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Растущие расходы на технологии сна | +0.7% | Глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение постострого ухода с поддержкой Интернета вещей

Умные кровати переопределяют то, как опекуны следят за пациентами после того, как они покидают острое отделение. Встроенные датчики отслеживают частоту сердечных сокращений, дыхание, движение и качество сна, затем передают эту информацию прямо в больничные записи в соответствии со стандартом совместимости ISO/IEEE 11073-10206 [1]H. Daanen et al., "Wireless Biomonitoring Architecture for Smart Beds," Springer, springer.com. Многоучрежденческий пилотный проект 2024 года - разработанный для проверки того, может ли круглосуточный мониторинг на базе кроватей сократить 30-дневные повторные обращения - обнаружил, что когорта подключенных кроватей зафиксировала 23% снижение повторных госпитализаций по сравнению с соответствующими пациентами, лечившимися в предыдущем году. Исследователи стремились определить, позволят ли оповещения в реальном времени клиницистам вмешиваться при первых признаках проблемы, а не ждать запланированных обходов жизненных показателей. Параллельная работа, опубликованная в том же году, показала, что беспроводное биомониторинговое оборудование может заменить привязанные провода, давая пациентам больше свободы движений, при этом по-прежнему подавая непрерывные данные обратно в команду по уходу [2]ISO. "ISO/IEEE FDIS 11073-10206." sls.se. Взятые вместе, эти результаты указывают на модель ухода, где проактивные оповещения - а не документооборот повторной госпитализации - управляют рабочим процессом, при этом соблюдая руководящие принципы FDA по безопасности устройств и целостности данных.

Развертывание умных регулируемых кроватей в премиальных отелях

Бутик-отели и знаковые городские объекты переосмысливают сон как рычаг дохода, интегрируя подключенные кровати, которые автоматически настраивают жесткость, температуру поверхности и поясничную поддержку под циркадный ритм каждого гостя. Объекты сообщают об увеличении ночных тарифов до 15% после внедрения технологии, поддерживаемого регистрацией через приложение, которое сохраняет предпочтительные настройки сна по всем сетям. Кривая внедрения самая крутая в бутик-курортах, где уникальные велнес-функции быстро переводятся в более высокие показатели бронирования и более высокие оценки удовлетворенности, подтверждая, что опыт, а не цена, управляет премиальным концом рынка [3]EHL Hospitality Insights. "Key Hospitality Technology Trends to Watch in 2025." ehl.edu. Облачные приборные панели флота также помогают операторам планировать предиктивное обслуживание, продлевая срок службы активов и защищая консистентность бренда. Короткие периоды окупаемости подпитывают развертывания по курортным направлениям Азиатско-Тихоокеанского региона и европейским велнес-ретритам, давая рынку умных кроватей яркий премиальный коммерческий подсегмент, который процветает на экспериенциальной дифференциации, а не на ценовой конкуренции.

Стареющее население и правительственные директивы здравоохранения

Политики в Японии, Франции и нескольких штатах США стимулируют дома престарелых к цифровому мониторингу резидентов по мере усиления нехватки персонала. Умные кровати, оснащенные обнаружением падений и предупреждениями о недержании, сокращают ручные обходы, освобождая опекунов для задач с высоким касанием. Государственные субсидии на технологии, которые способствуют старению на месте, подталкивают внедрение за пределы институциональных настроек в частные дома для пожилых людей, расширяя рынок умных кроватей. Производители отвечают моделями, которые интегрируют подъемные поручни, голосовые регулировки и маршрутизацию экстренных вызовов. Эти функции ухода за пожилыми становятся все более стандартными, а не опциональными, поддерживая долгосрочный спрос, который переживает короткие циклы обновления оборудования.

Продажи кроватей с ИИ-отслеживанием сна под руководством электронной коммерции

Онлайн-маркетплейсы в Китае и Южной Корее ускоряют потребительское поглощение, убирая розничные наценки и предоставляя мгновенный доступ к обновлениям прошивки. Бренды собирают гранулярные данные использования, которые питают улучшения алгоритмов, создавая петлю обратной связи, которая стимулирует ежегодные обновления продуктов. Социально-коммерческие прямые трансляции демонстрируют картирование давления в реальном времени и интеграцию умного дома, конвертируя зрителей в покупателей в течение минут. Низкобарьерная логистика и прозрачное ценообразование сокращают затраты на выход на рынок, позволяя более мелким участникам тестировать такие функции, как обучение осанке в реальном времени и подавление храпа с обработкой на краю. Этот гибкий канал теперь является самым быстрым вкладчиком в абсолютный рост объема единиц, удерживая рынок умных кроватей твердо на его инновационном краю.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Замораживание бюджетов государственных больниц, задерживающее циклы замены | -0.7% | Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Затраты на соблюдение облачного подключения в соответствии с GDPR | -0.5% | Европа, с глобальными последствиями для многонациональных поставщиков | Краткосрочная перспектива (≤ 2 лет) |

| Показатели отказов датчиков, вызванные влажностью | -0.3% | Глобально, с более высоким воздействием в тропических и субтропических регионах | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Замораживание бюджетов государственных больниц, задерживающее циклы замены

Фискальные давления, исходящие от последствий пандемии, заставляют европейские и североамериканские государственные системы растягивать сроки службы кроватей до 15 лет. Стареющие флоты не имеют современных датчиков и не могут подключаться к электронным записям, расширяя разрыв между государственными палатами и частно финансируемыми учреждениями. Производители теперь продают дооснащенные датчиковые коврики и клип-на шлюзы, но эти частичные решения захватывают только базовые жизненные показатели и опускают программно-управляемые функции комфорта. Результирующая двухуровневая среда замедляет рост объема в крупнейшем сегменте институциональных покупателей, хотя это также стимулирует инновации в модульных дополнениях, которые позже могут быть перенесены на полные умные рамы.

Затраты на соблюдение облачного подключения в соответствии с Общим регламентом по защите данных (GDPR)

Биометрические данные, передаваемые от умных кроватей, квалифицируются как чувствительная информация в соответствии с Общим регламентом по защите данных (GDPR), требуя сквозного шифрования, гранулярных рабочих процессов согласия и минимизации данных. Инжиниринг соблюдения поглощает значительные ресурсы НИОКР, добавляя затраты и продлевая циклы сертификации. Небольшие фирмы с минимальной правовой инфраструктурой сталкиваются с барьерами, которые ограничивают европейские запуски, консолидируя переговорную силу среди устоявшихся игроков. Проекты краевой аналитики, которые обрабатывают данные локально и передают только резюме, набирают обороты как обходной путь соблюдения, но добавляют расходы по спецификации материалов, сжимая маржи в чувствительных к ценам сегментах.

Сегментный анализ

По продуктам: полностью электрические кровати остаются инновационным ядром

Полностью электрические модели контролировали 60% доходов 2024 года и закрепляют рынок умных кроватей, поскольку их многоосевые моторы поддерживают автоматизированные процедуры предотвращения пролежней и легкую мобилизацию пациентов. Прогнозируется, что этот сегмент расширится до среднегодового темпа роста 4,7%, добавляя слои подключения, такие как голосовые помощники и API медицинских записей, которые превращают кровати в платформы ухода. Интегрированные микроконтроллеры теперь обеспечивают перераспределение давления на уровне миллисекунд, а встроенные RFID-катушки захватывают данные позы сна, валидированные для скрининга апноэ сна. Результатом является повышенная клиническая полезность, которая оправдывает премиальное ценообразование в больницах и доставляет ощутимые велнес-преимущества в домах.

Полуэлектрические конструкции предлагают электрическую артикуляцию спины и колен, но сохраняют ручные краны высоты, позиционируя их для чувствительных к ценам покупателей на развивающихся рынках или испытывающих недостаток денежных средств учреждениях долгосрочного ухода. Ручные рамы сохраняются там, где сетевое питание ненадежно или регулятивные правила ограничивают электрифицированную мебель. Хотя эти категории с более низкими характеристиками обеспечивают точки входа, инновации продолжают кластеризоваться внутри полностью электрических портфелей, где обновления прошивки открывают повторяющийся доход. Следовательно, производители приоритизируют масштабируемость программного обеспечения и модульные датчиковые отсеки, которые обеспечивают устойчивость к будущему новых отгрузок, усиливая устойчивую миграцию рынка умных кроватей к полностью цифровым архитектурам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: коммерческие покупатели стимулируют раннее масштабирование

Коммерческие конечные пользователи составляют 65% доходов в 2024 году на рынке умных кроватей. Клинические покупатели ссылаются на сокращение до 30% госпитальных пролежней после принятия, метрика качества, которая напрямую связана с возмещением. Операторы долгосрочного ухода принимают датчики занятости, которые сигнализируют, когда резиденты пытаются осуществить контролируемые переводы, снижая показатели падений и удовлетворяя мандаты страховщиков. Гостиничные группы используют подключенные кровати для повышения аналитики гостевого опыта, отслеживая настройки комфорта, которые поддерживают персонализацию программ лояльности.

Жилой сегмент масштабируется быстрее, показывая прогнозируемый среднегодовой темп роста 6,2%, поскольку домохозяйства, ориентированные на велнес, ищут количественные улучшения сна. Pod 5 от Eight Sleep заявляет о 34% увеличении минут глубокого сна и 44% снижении храпа, и ранние адоптеры делятся метриками в социальных сетях, генерируя органический спрос. Потребительские платформы придают равный вес комфорту, данным и эстетической интеграции с экосистемами умного дома. Межсегментное обучение ускоряет передачу функций; например, алгоритмы предотвращения пролежней больничного класса мигрируют в высококлассные потребительские линии, в то время как ориентированное на дом голосовое управление движется вверх в наборы постострого ухода.

По каналам дистрибуции: цифровые первые стратегии переопределяют охват

Омниканальные стратегии закрепляют рост, но путь прямо к потребителю самый быстрый, с ожиданием роста доходов B2C с среднегодовым темпом роста 6,8%. Онлайн флагманы и сторонние маркетплейсы сокращают дилерские наценки, позволяя брендам реинвестировать в обновления прошивки и подписки на обучение сну. Виртуальные шоурумы с наложениями дополненной реальности иллюстрируют артикуляцию кроватей и ночные температурные графики, сокращая путь покупателя от исследования к оформлению заказа. Модель Zero-Pressure от MLILY возглавила рейтинги умных матрасов Tmall в течение шести месяцев после запуска, демонстрируя скорость, возможную, когда высокововлеченные прямые трансляции встречаются со складской логистикой до двери.

Переговоры B2B часто включают интеграционные пилоты, учебные пакеты и многолетнее обслуживание, повышая ценность сделок, но удлиняя циклы продаж. Программа интеграции поставщиков Rauland упрощает утверждение больничной ИТ, сертифицируя связи кровать-медсестринский вызов и рукопожатия ЭМК, снижая риск установки. Специализированные мебельные магазины и домашние центры продолжают обслуживать клиентов, которым нужны очные демонстрации или доставка белыми перчатками, удерживая офлайн каналы актуальными даже при росте объемов электронной коммерции. Взаимодействие цифрового масштаба и локализованного сервиса повышает конкурентную планку рынка умных кроватей для клиентского опыта.

Географический анализ

Северная Америка командовала 42% доходов 2024 года, движимая передовой инфраструктурой доставки ухода, стимулами плательщиков, которые вознаграждают технологию предотвращения падений, и высокими дискреционными тратами на домашние велнес-устройства. Интегрированные среды ЭМК ускоряют институциональное принятие, поскольку комитеты закупок могут количественно оценить экономию медсестринских часов и более короткие сроки пребывания. Домохозяйства с высоким доходом принимают премиальные регулируемые основания, которые синхронизируются с носимыми устройствами, расширяя межсегментный след использования региона. Канада отражает Соединенные Штаты, но в меньшем масштабе, а Мексика показывает динамику в частных третичных больницах и прибрежных курортных коридорах.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, показывая прогнозируемый среднегодовой темп роста 6,4%, который отражает растущие городские доходы и вездесущность мобильной коммерции. В Китае 64% жителей выразили обеспокоенность качеством сна, направляя их к управляемым алгоритмами постельным принадлежностям, которые вписываются в существующие экосистемы умного дома. Бренды используют приложения прямо к потребителю для развертывания обновлений прошивки, адресуя вновь выявленные паттерны храпа и повышая удержание пользователей. Технологически продвинутая культура Южной Кореи подпитывает быстрое поглощение обучения сну на основе ИИ, в то время как стареющее общество Японии стимулирует спрос на кровати, которые отмечают ночные походы в ванную и запускают оповещения опекунов. Индия продвигается вперед, поскольку премиальные городские потребители покупают импортные рамы беспроводного мониторинга, а Австралия лидирует по принятию на душу населения через пилоты домашней телемедицины, финансируемые страховщиками.

Европа поддерживает солидный объем, закрепленный в Германии, Франции и Соединенном Королевстве, каждая из которых балансирует инновации здравоохранения со строгими мандатами управления данными. GDPR строит доверие среди пользователей, но замедляет время выхода на рынок для обновлений, которые полагаются на облачную аналитику. Северные страны регистрируют самое высокое проникновение домохозяйств, отражая широкое принятие устройств умного дома и поддерживаемые государством программы, которые возмещают вмешательства в здоровье сна. Южная Европа показывает рост, возглавляемый гостеприимством, поскольку высококлассные курорты используют подключенные постельные принадлежности для дифференциации категорий номеров. Ограничения бюджета государственного сектора, однако, задерживают циклы обновления больниц, побуждая производителей продвигать комплекты дооснащения датчиков, которые расширяют устаревшие активы, сохраняя при этом улучшения качества ухода.

Конкурентный ландшафт

Конкурентная интенсивность растет, поскольку унаследованные фирмы медицинского оборудования, гиганты потребительской электроники и разрушители умного дома сходятся на перекрывающихся случаях использования. Hill-Rom Holdings Inc. и Stryker Corporation поддерживают больничные доли через контракты жизненного цикла обслуживания и досье клинических доказательств, которые резонируют с комитетами закупок. Eight Sleep и Sleep Number доминируют в американском потребительском мышлении через подписочное обучение и национальную рекламу, которая подчеркивает измеримую производительность. Arjo AB использует эргономичное наследие для адаптации барiatрических и гериатрических линий, в то время как слой отслеживания активов RTLS от LINET привлекает лидеров цепочки поставок медицинских систем.

Стратегические партнерства процветают. Стартапы датчиков встраивают оборудование внутрь установленных рам, в то время как аналитические фирмы конвертируют сырые сигналы в действенные приборные панели, которые соперничают с автономными системами мониторинга пациентов. Прототип матраса со встроенным RFID, опубликованный в Nature, подтверждает академико-промышленную коллаборацию, которая направляет строгость рецензирования в коммерческие дорожные карты. Азиатские электронные мейджоры, такие как Xiaomi и Huawei, объединяют подключенные основания кроватей в более крупные комплекты умного дома, выигрывая покупателей впервые, которые предпочитают экосистему одного бренда. Возможности среднего рынка остаются относительно открытыми; фирмы, которые доставляют безопасность больничного класса по почти потребительским ценам, могли бы разблокировать значительный неиспользованный спрос в частных центрах ухода за пожилыми и четырехзвездочных отелях.

Программное обеспечение теперь диктует дифференциацию больше, чем механика. Обновления по воздуху добавляют аналитику частоты дыхания или новые режимы комфорта без изменения оборудования, стимулируя повторяющийся доход, который повышает кратные оценки. Конкурентные питч-деки подчеркивают общую стоимость владения и глубину интеграции, а не начальную цену стикера. С стандартизацией функций умных кроватей доминирование на рынке, вероятно, будет благоприятствовать компаниям, которые приоритизируют силу бренда, исключительную поддержку клиентов, строгую конфиденциальность данных и создание интегрированных экосистем - сплавляя оборудование, программное обеспечение и услуги. Эта эволюция подчеркивает важность культивирования прочных отношений с клиентами и доверия, а не просто конкурирования на технических характеристиках.

Лидеры индустрии умных кроватей

-

Stryker Corporation

-

Sleep Number Corporation

-

Hill-Rom Holdings Inc.

-

Paramount Bed Co., Ltd.

-

Arjo AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Январь 2025: LINET Group объявила о своем участии в EBME Expo 2025, демонстрируя систему LINET Smart Tracking, которая использует RTLS для видимости в реальном времени флотов кроватей, улучшая оптимизацию рабочего процесса для больниц.

- Октябрь 2024: UC Davis Health представила интерактивную платформу ухода, интегрирующую ненавязчивые датчики для мониторинга рутин и данных о здоровье пожилых людей при поддержании защиты конфиденциальности.

- Июнь 2024: Sleep Number представила умную кровать c1, предлагающую доступную умную регулируемость для расширения охвата рынка при сохранении основных функций подключения.

Глобальный обзор отчета по рынку умных кроватей

Полный фоновый анализ рынка умных кроватей, который включает оценку родительского рынка, возникающие тренды по сегментам и региональным рынкам, а также значительные изменения в динамике рынка и обзоре рынка, покрыт в отчете. Отчет также содержит качественные и количественные оценки, анализируя данные, собранные от промышленных аналитиков и участников рынка в ключевых точках цепочки ценности индустрии. Рынок умных кроватей сегментирован по продуктам (ручные, полуавтоматические и полностью автоматические), по конечным пользователям (жилые, больничные и другие конечные пользователи), по каналам дистрибуции (супермаркеты/гипермаркеты, специализированные магазины, онлайн и другие каналы дистрибуции) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка).

| Ручные кровати |

| Полуэлектрические кровати |

| Полностью электрические кровати |

| Жилые | |

| Коммерческие | Больницы |

| Учреждения долгосрочного ухода | |

| Настройки домашнего здравоохранения | |

| Отели и курорты | |

| Другие |

| B2C/Розница | Домашние центры |

| Специализированные мебельные магазины | |

| Онлайн | |

| Другие каналы дистрибуции | |

| B2B/Проекты (напрямую бизнесу) |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| BENELUX (Бельгия, Нидерланды и Люксембург) | |

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По продуктам | Ручные кровати | |

| Полуэлектрические кровати | ||

| Полностью электрические кровати | ||

| По конечным пользователям | Жилые | |

| Коммерческие | Больницы | |

| Учреждения долгосрочного ухода | ||

| Настройки домашнего здравоохранения | ||

| Отели и курорты | ||

| Другие | ||

| По каналам дистрибуции | B2C/Розница | Домашние центры |

| Специализированные мебельные магазины | ||

| Онлайн | ||

| Другие каналы дистрибуции | ||

| B2B/Проекты (напрямую бизнесу) | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| BENELUX (Бельгия, Нидерланды и Люксембург) | ||

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка умных кроватей?

Рынок умных кроватей оценивается в 3,21 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,13 млрд долл. США к 2030 году.

Как быстро ожидается рост рынка?

Прогнозируется, что отраслевая выручка будет продвигаться с среднегодовым темпом роста 5,17% в течение 2025-2030 годов, отражая устойчивый спрос от больниц, отелей и домохозяйств, ориентированных на велнес.

Какой сегмент продуктов занимает наибольшую долю доходов?

Полностью электрические кровати лидировали с 60% доходов 2024 года благодаря многоосевой регулируемости и встроенным датчикам, которые поддерживают предотвращение пролежней и аналитику сна.

Какой регион увидит самый быстрый рост?

Азиатско-Тихоокеанский регион готов расширяться с среднегодовым темпом роста 6,4% до 2030 года, поддерживаемый растущими расходами на здравоохранение, сильными каналами электронной коммерции и высоким потребительским интересом к технологиям сна.

Последнее обновление страницы: