Размер и доля рынка мебели

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

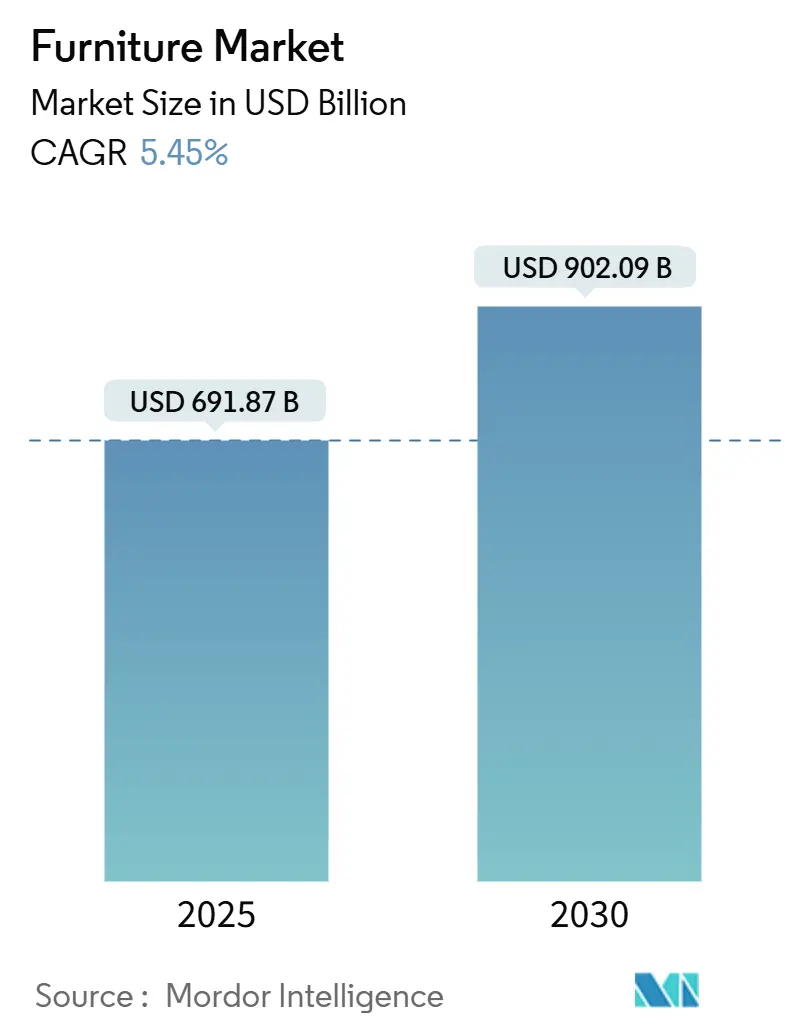

| Размер Рынка (2025) | 691.87 Миллиардов долларов США |

| Размер Рынка (2030) | 902.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка мебели от Mordor Intelligence

Рынок мебели составляет 691,87 млрд долл. США в 2025 году и, по прогнозам, достигнет 902,09 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 5,45% в течение периода. Урбанизация, требования устойчивого развития и быстрое внедрение цифровых технологий совместно переориентируют категорийные инвестиции на переработанные материалы, подключенные продукты и омниканальные форматы продаж. Рост доходов среднего класса в развивающихся городах расширяет адресуемый рынок мебели далеко за пределы традиционных мегаполисов, в то время как премиализация набирает обороты, поскольку потребители придают осязаемую ценность сертифицированным устойчивым покрытиям и совместимости с умными домами. Производство постепенно смещается в сторону экспортных кластеров Юго-Восточной Азии, где доступность рабочей силы, близость к сырью и торговые связи снижают затраты на доставку, поддерживая конкурентоспособные цены и гибкие поставки. И наоборот, усиленный регулятивный контроль за управлением жизненным циклом в Европе побуждает глобальные бренды стандартизировать циркулярные дизайнерские решения и инвестировать заблаговременно до сроков соблюдения требований. На конкурентном уровне фрагментированные региональные игроки сосуществуют с многонациональными лидерами, которые используют масштаб, интегрированные платформы электронной коммерции и планирование продуктов на основе данных для защиты маржи и ускорения оборачиваемости продуктов.

Ключевые выводы отчета

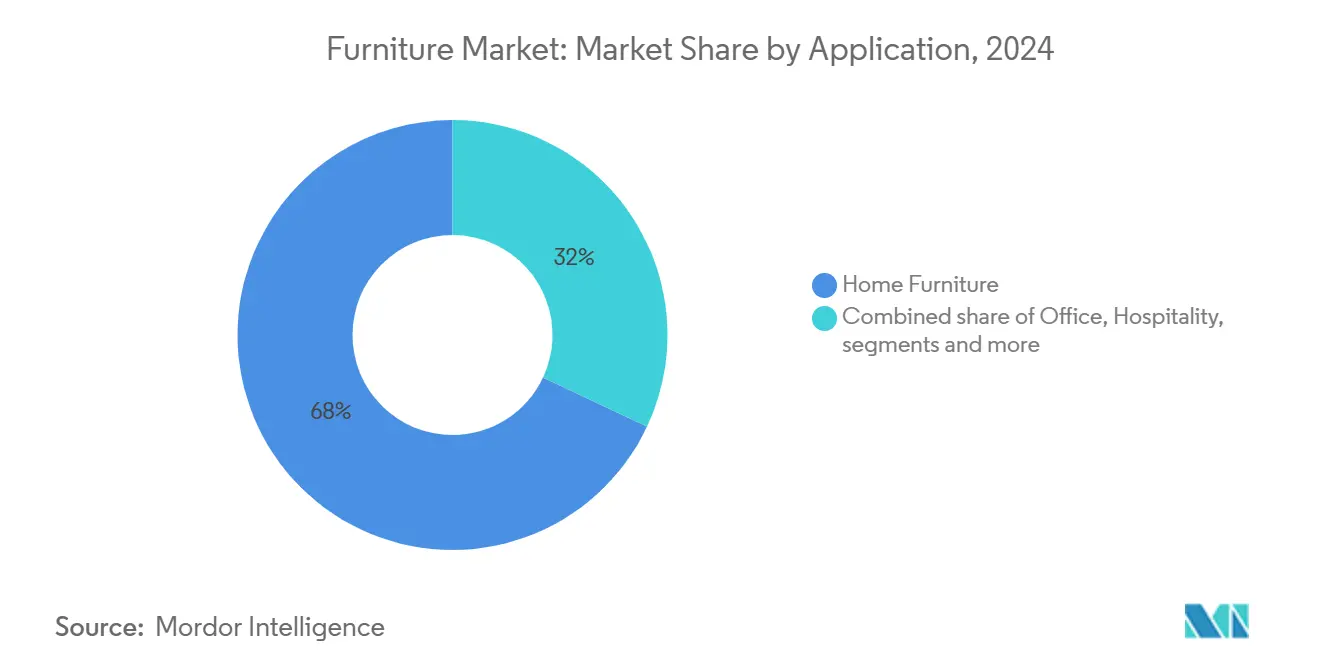

- По применению домашняя мебель занимала 68% доли рынка мебели в 2024 году, в то время как мебель для ванных комнат, по прогнозам, будет расширяться со среднегодовым темпом роста 6,9% до 2030 года.

- По материалу дерево лидировало с 55% долей выручки в 2024 году; пластиковые и полимерные материалы, по прогнозам, будут расти со среднегодовым темпом роста 7,2% до 2030 года.

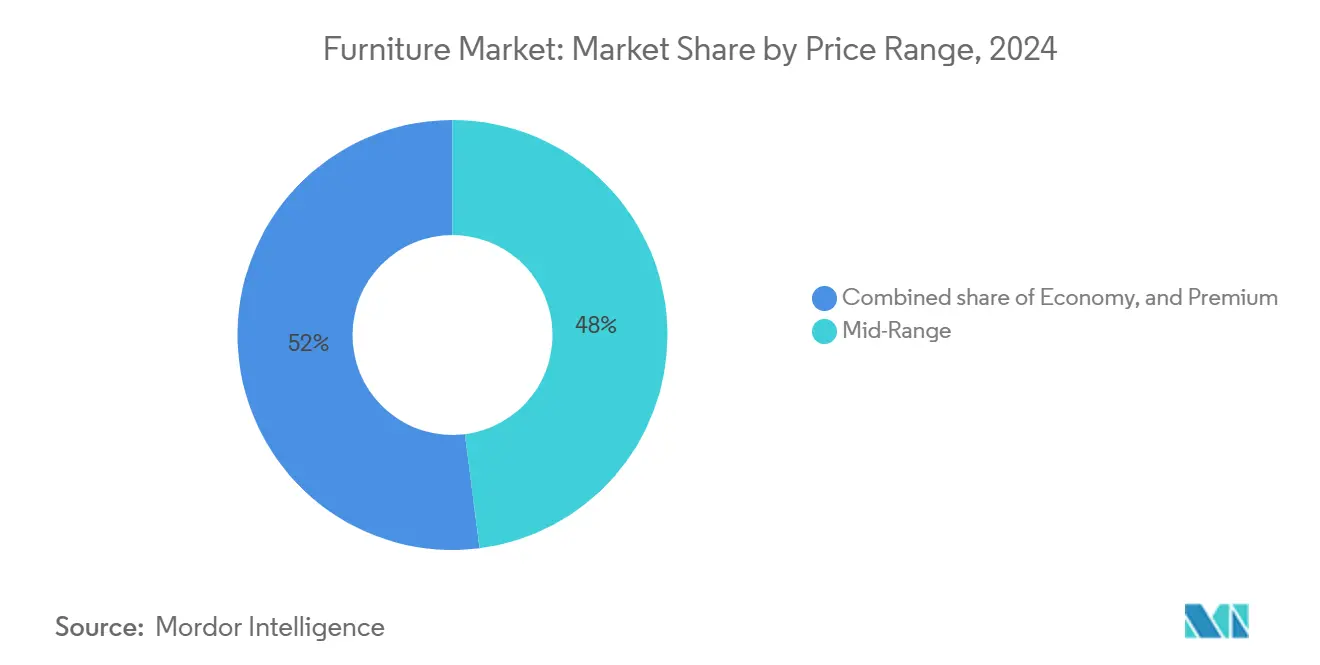

- По ценовому диапазону средний сегмент составлял 48% доли размера рынка мебели в 2024 году, в то время как премиум-сегмент, по прогнозам, будет расти со среднегодовым темпом роста 6,4% до 2030 года.

- По каналу распространения маршрут B2C/розница захватил 75% доли рынка мебели в 2024 году, а подканал онлайн-розницы продвигается со среднегодовым темпом роста 9,7% до 2030 года.

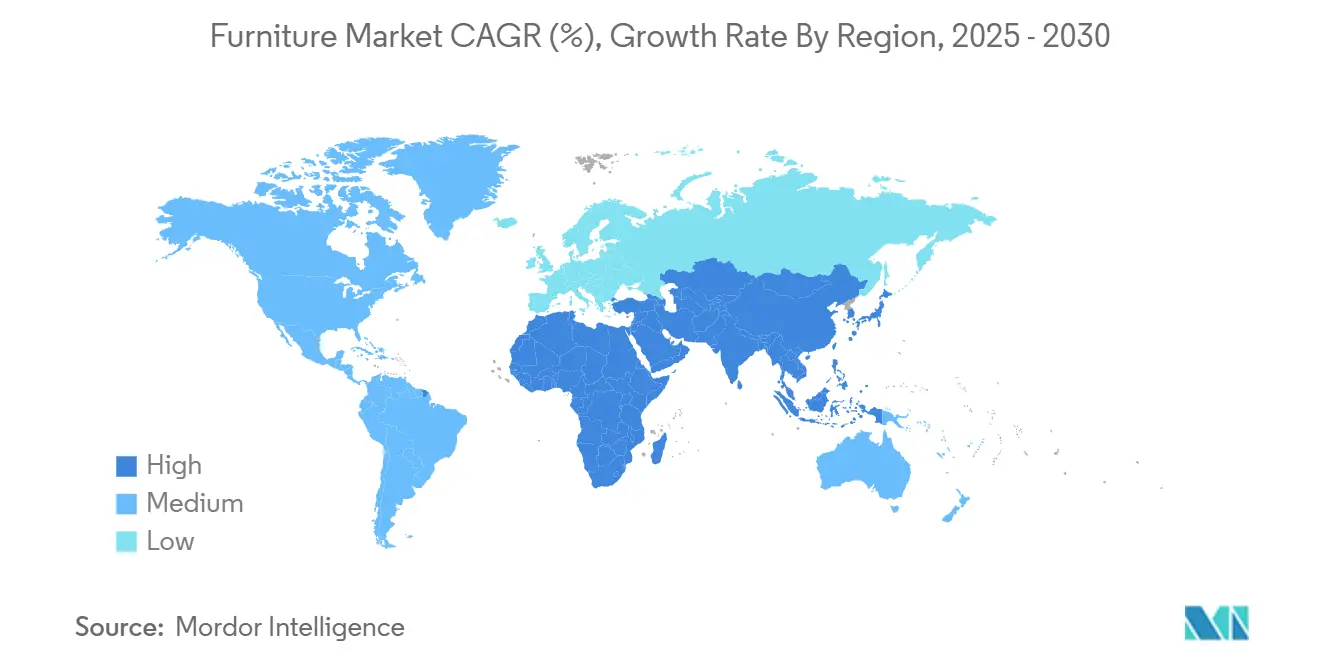

- По географии Азиатско-Тихоокеанский регион занимал 42% размера рынка мебели в 2024 году; Юго-Восточная Азия идет по пути демонстрации самого быстрого регионального среднегодового темпа роста 7,8% до 2030 года.

Глобальные тенденции и аналитические данные рынка мебели

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расходы миллениалов на реконструкцию дома стимулируют многофункциональную мебель | +1.2% | Северная Америка, Европа, урбанизированная Азиатско-Тихоокеанская зона | Среднесрочная перспектива (2-4 года) |

| Быстрая урбанизация стимулирует продажи модульной мебели, экономящей пространство | +1.5% | Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка | Долгосрочная перспектива (≥ 4 лет) |

| Расширение цифровых D2C брендов мебели повышает онлайн-проникновение | +0.9% | Глобально, с концентрацией в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Корпоративные ESG-мандаты стимулируют принятие переработанных и биологических материалов для мебели | +0.8% | Европа, Северная Америка и развитая Азиатско-Тихоокеанская зона | Среднесрочная перспектива (2-4 года) |

| Распространение умных домов стимулирует спрос на IoT-регулируемую мебель | +0.6% | Северная Америка, Европа, урбанизированная Азиатско-Тихоокеанская зона | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Расходы миллениалов на реконструкцию дома стимулируют спрос на многофункциональную мебель

Домохозяйства миллениалов продолжают направлять растущие располагаемые доходы в компактные жилища, которые требуют пространственно эффективных решений. Высокая онлайн-уверенность среди молодых покупателей ускоряет переход каналов к специалистам прямых продаж потребителям, которые сжимают ценовые лестницы и ускоряют доставку. Исследование PwC 2024 Voice of Consumer Survey, которое проводилось между июлем и сентябрем 2024 года, собрало мнения более 9 800 потребителей из 27 стран, нацеленных на основные рынки мебели в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Исследование показало, что 67% миллениалов готовы покупать дорогие предметы мебели онлайн без предварительного физического осмотра. В отличие от этого, только 38% бэби-бумеров разделяют это мнение, подчеркивая быстрый переход к цифровым брендам. При том что миллениалы составляют около 22% глобальных расходов на мебель в 2024 году и, по прогнозам, увеличат свою долю на 3-4% ежегодно, они идут по пути доминирования почти 35% рынка к 2030 году.

Быстрая урбанизация стимулирует продажи модульной мебели, экономящей пространство

Поскольку глобальная урбанизация ускоряется, растет спрос на пространственно эффективную мебель, особенно на развивающихся рынках, переживающих самый быстрый рост населения. В Азиатско-Тихоокеанском регионе городское население увеличивается с годовой скоростью 1,5-2%, превосходя рост 0,5-0,8%, наблюдаемый на развитых рынках. Это различие подпитывает повышенный спрос на решения, которые оптимизируют пространство. Жесткие шкафы уступают долю настенным столам, раскладным кроватям и трансформируемым системам сидения, которые адаптируются к дневным и ночным ролям. Растущие расходы на жилье оставили многие домохозяйства с нагрузкой по расходам, усиливая спрос на прочные, но универсальные предметы, которые откладывают циклы замены.

Расширение цифровых D2C брендов мебели повышает онлайн-проникновение

Цифровые производители нарушают унаследованные цепочки создания стоимости, владея дизайном, маркетингом и доставкой последней мили, обеспечивая более четкое ценообразование, более быстрое реагирование на тренды и прозрачное повествование о происхождении материалов. Программное обеспечение иммерсивной визуализации позволяет покупателям тестировать масштаб и цвет в реальных условиях, смягчая историческое нежелание покупать громоздкие предметы заочно. Как в зрелых, так и в развивающихся экономиках более высокое проникновение смартфонов и доверенные платежные системы будут продолжать поднимать потолок онлайн-продаж мебели, обогащая рынок мебели новыми потоками данных, которые информируют предложения следующего поколения.

Распространение умных домов стимулирует спрос на IoT-регулируемую мебель

Подключенные экосистемы, охватывающие освещение, климат-контроль и развлечения, теперь распространяются в сферу мебели, давая начало кроватям, которые отслеживают сон, столам, которые напоминают пользователям вставать, и креслам, которые запоминают эргономические настройки. Ранние последователи на продвинутых рынках принимают эти функции для получения преимуществ в здоровье, производительности и управлении энергией, создавая гало-эффект, который повышает капитал бренда. Миниатюризация компонентов и снижение стоимости датчиков открывают более широкое принятие, в то время как протоколы с открытым исходным кодом упрощают интеграцию с платформами третьих сторон. Производители захватывают ценность через обновления прошивки и аналитику на основе подписки, которая персонализирует модели использования, создавая постоянные отношения, которые выходят за рамки первоначальной продажи. Поскольку потребительские ожидания нормализуются вокруг интеллектуальных сред, совместимость с IoT переместится от новизны к базовому требованию в премиум и в конечном итоге средних сегментах в рамках рынка мебели.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правила ЕС о расширенной ответственности производителя (EPR) повышают затраты на соблюдение для экспортеров | -0.7% | Европа, с эффектами распространения на глобальных экспортеров | Краткосрочная перспектива (≤ 2 лет) |

| Высокие трансграничные логистические затраты и показатели повреждений сокращают маржу громоздкой электронной коммерции мебели | -0.5% | Глобально, с более высоким влиянием в регионах с менее развитой логистической инфраструктурой | Среднесрочная перспектива (2-4 года) |

| Ограничения импорта древесины увеличивают затраты на сырье | -0.3% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Правила ЕС о расширенной ответственности производителя (EPR) повышают затраты на соблюдение для экспортеров

Новые обязательства в январе 2025 года принуждают каждого поставщика мебели, входящего в Европейскую экономическую зону, финансировать сбор, переработку и верифицированную утилизацию продуктов в конце жизненного цикла. Фирмы, не имеющие сетей обратной логистики, теперь сталкиваются с сборами, административной отчетностью и потенциальными штрафами, которые подрывают экспортную маржу. Крупные действующие лица с циркулярными дизайнерскими дорожными картами получают преимущество, в то время как более мелкие производители в развивающихся странах сталкиваются с более высокими барьерами для входа на рынок или должны сотрудничать через коллективные схемы возврата. Краткосрочный рост затрат на соблюдение может ограничить импортные объемы в ближайшей перспективе, однако бенефициарами являются поставщики услуг, специализирующиеся на восстановлении материалов и платформах отслеживания. Со временем выравнивание с принципами EPR должно стимулировать глобальную конвергенцию вокруг перерабатываемых субстратов, тем самым стабилизируя цепочки поставок и укрепляя экологические нарративы, которых уже требуют многие потребители.

Высокие трансграничные логистические затраты и показатели повреждений сокращают маржу громоздкой электронной коммерции мебели

Перевозчики, такие как UPS и FedEx, ввели общее повышение тарифов на 5,9% на 2025 год, наряду с более крутыми доплатами за негабаритные посылки, делая международную доставку кроватей, шкафов и диванов более дорогой. Громоздкие предметы также привлекают двузначные показатели повреждений во время транспортировки, вызывая дорогостоящие возвраты и замещающую логистику, которая особенно болезненна для производителей среднего ценового сегмента, конкурирующих на стоимости. Чтобы защитить прибыльность, бренды диверсифицируют производственные площадки, создают региональные сборочные хабы и отдают предпочтение разборным конструкциям, которые сжимают кубический объем. Улучшенное инженерное проектирование упаковки и услуги доставки белыми перчатками сокращают риск повреждений, но добавляют расходы, вынуждая к деликатному компромиссу. Хотя омниканальные достижения поддерживают импульс продаж, ценовое давление будет держать маржу трансграничной электронной коммерции мебели ниже других потребительских категорий, пока логистические инновации не компенсируют штрафы за вес и размер.

Сегментный анализ

По применению: мебель для ванных комнат задает темп в доме, ориентированном на благополучие

Сегмент домашней мебели генерировал 68% общих продаж в 2024 году. Спрос оставался активным, поскольку домохозяйства отдают приоритет комфорту, эстетике и обновлениям устойчивости внутри собственных или арендованных резиденций. В рамках этой арены коллекции для ванных комнат превзошли все другие подкатегории с траекторией среднегодового темпа роста 6,9%. Рост исходит от растущих инвестиций в оздоровительные ритуалы, более широкого принятия влагостойких переработанных полимеров и умных зеркал, которые отслеживают качество воздуха и режимы ухода за кожей. Ретейлеры курируют координированные пакеты туалетных столиков, хранения и арматуры, которые повышают среднюю стоимость заказа, одновременно упрощая цепочки решений по ремонту. Параллельно объемы офисной мебели восстановились, поскольку предприятия переоборудовали совместные зоны, которые поддерживают гибридную занятость, в то время как реконструкции гостеприимства ускорились для захвата отскоков путешествий и вовлеченности социальных медиа. Многофункциональность остается сквозным нарративом, побуждая дизайнеров встраивать зарядные порты, интегрированное освещение и скрытое хранение в повседневные предметы, которые растягивают полезность квадратных футов в плотных городских квартирах.

Инновационная дуга мебели для ванных комнат теперь распространяется на антимикробные покрытия, бесконтактные механизмы смыва и модули переработки серой воды, которые усиливают управление ресурсами. Поставщики, которые предлагают кастомизацию цвета, отделки и фурнитуры, капитализируют на желании потребителей иметь эстетику бутикового отеля дома. Растущее проникновение компактных модульных ванных комнат в сборных жилищных проектах по всему Азиатско-Тихоокеанскому региону обеспечивает значительную последующую клиентскую базу для инженерных диапазонов стоимости. Поскольку стареющие популяции стремятся к обновлениям безопасности, растет спрос на шкафы, интегрированные с поручнями, и сидячие душевые скамейки, которые сочетают форму с функцией. В совокупности повышенная доля будущих категорийных расходов ванных комнат подчеркивает, как приоритеты благополучия и устойчивости управляют покупательским поведением внутри рынка мебели.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: полимеры захватывают долю у дерева через циркулярную химию

Дерево занимало доминирующую долю 55% рынка мебели в 2024 году, поддерживаемое своим возобновляемым имиджем и непреходящим эстетическим теплом. Однако пластиковые и полимерные альтернативы регистрируют самый быстрый подъем, прогнозируемый на уровне среднегодового темпа роста 7,2% до 2030 года, благодаря прорывам в переработанном содержании и биологических композитах. Производители комбинируют пост-потребительскую смолу с натуральными волокнами для производства легких, но прочных панелей, подходящих для внутреннего и наружного использования, сокращая зависимость от первичного материала и облегчая проблемы консистенции отделки. Алюминий также набирает валюту в коммерческих спецификациях благодаря коррозионной стойкости и благоприятному соотношению прочности к весу, при этом вторичные плавильные заводы поставляют низкоуглеродные заготовки из потоков лома. Гибридные рамы, которые интегрируют деревянные каркасы с полимерными соединениями, оптимизируют размерную стабильность, сокращают отходы и облегчают разделение в конце жизненного цикла.

Устойчивые инвестиции в НИОКР нацелены на экологически чистые клеи, покрытия без ЛОС и цифровую отделку, которая имитирует древесные текстуры на переработанных пластиковых фронтах. Новая система лакировки переработанного пластика AkzoNobel повышает прочность поверхности, позволяя полимерам мигрировать от скрытых структурных элементов в видимые премиальные применения. Дизайнеры полагаются на генеративное программное обеспечение для проектирования решетчатых структур, которые сохраняют жесткость с меньшим материалом, дополнительно сокращая углеродные следы. Регулятивный импульс вокруг обезлесения и EPR повышает интерес к прослеживаемым цепочкам поставок, подталкивая поставщиков к предоставлению сертификации цепочки поставок и материальных паспортов на основе QR-кодов. Комбинированный толчок регулирования и потребительских предпочтений цементирует полимеры как заслуживающего доверия претендента на доминирование древесины, хотя ответственно полученная древесина останется неотъемлемой частью многих эстетических стилей в рамках рынка мебели.

По ценовому диапазону: премиум-захват расширяет привлекательность устойчивости и технологий

Средний уровень сохранил 48% выручки в 2024 году, балансируя доступность с приемлемым мастерством, однако премиум-линии превзошли каждую другую скобку с прогнозом среднегодового темпа роста 6,4% до 2030 года. Разборчивые сегменты вознаграждают верифицированные устойчивые источники, ремесленное качество сборки и встроенные умные функции более высокой готовностью платить. Премиум-производители теперь интегрируют регенерированные твердолиственные шпоны, итальянские кожаные альтернативы, сделанные из растительных полимеров, и связанные с облаком датчики осанки, которые квантифицируют комфорт, подчеркивая опытную ценность. Глобальная электронная коммерция открывает доступ к нишевым роскошным мастерским, когда-то достижимым только через бутиковые выставочные залы, в то время как инструменты конфигурации дополненной реальности обеспечивают индивидуализированные отделки без длительных сроков выполнения. Стимул от трендов эстетики социальных медиа дополнительно мотивирует потребителей инвестировать в заявляющие предметы, которые якорят внутренние нарративы.

Экономическое давление на покупателей начального уровня усиливается, поскольку материальная и логистическая инфляция фильтруется в полочные цены, побуждая сознательных к затратам покупателей откладывать замену или поворачиваться к рынкам подержанных товаров. Для производителей премиум-сегмент предлагает превосходные маржинальные подушки, которые финансируют продолжающиеся инновации, локализованные микро-фабрики и расширенные послепродажные услуги, такие как подписки на восстановление. Программы лояльности объединяют пожизненное обслуживание, сбор и содействие перепродаже, усиливая циркулярные стремления и расширяя клиентские отношения. Взаимодействие между премиализацией и устойчивостью таким образом определяет эволюционирующую ценовую лестницу по всему рынку мебели, вознаграждая компании, которые прозрачно связывают экологическую выгоду с повседневной роскошью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: онлайн-розница реконструирует покупательское путешествие

Торговые точки B2C генерировали 75% выручки 2024 года, поскольку физические магазины, сети домашних центров и брендированные выставочные залы остались жизненно важными для тактильной оценки. Однако в рамках этого маршрута онлайн-продажи растут быстрее всего со среднегодовым темпом роста 9,7%, реформируя фазы осведомленности, сравнения и транзакций. Высокоточная визуализация, подбор стилей с помощью ИИ и пользовательские отзывы строят уверенность покупателей в дистанционной покупке дорогих товаров. Сроки выполнения от клика до доставки теперь приближаются к нормам мелких посылок через региональные хабы и команды сборки последней мили, сужая исторические разрывы между цифровым и физическим опытом. Розничные торговцы кирпич-и-раствор реагируют, предлагая киоски бесконечного прохода, самовывоз в магазине для онлайн-эксклюзивов и зоны опыта, которые вдохновляют рост корзины по категориям.

Специализированные магазины сохраняют актуальность для заказных заказов, кастомизации обивки и консультационных услуг по дизайну, которые обогащают премиальные взаимодействия. Проектно-ориентированные B2B каналы обслуживают корпоративных, гостиничных и институциональных клиентов через консультативные взаимодействия, охватывающие планирование пространства, соблюдение кодексов и управление активами жизненного цикла. Платформенные посредники строят экосистемы маркетплейсов, которые агрегируют независимых дизайнеров для глобального охвата, предоставляя при этом защиту платежей, координацию грузов и обработку возвратов. Поскольку озера данных расширяются, предиктивная аналитика питает планирование инвентаря и микро-маркетинг, который адаптирует промоции по региону, размеру жилища и стилю декора. Конвергентный эффект - это бесшовный омниканальный цикл, который позиционирует рынок мебели для продолжающихся цифровых долевых прибылей, не подрывая опытную ценность, закрепленную в физических выставочных залах.

Географический анализ

Азиатско-Тихоокеанский регион лидирует в глобальных продажах с 42% выручки 2024 года, закрепленной расширяющимися городскими популяциями, более высокими стремлениями к домовладению и робастным экспортным производством. Регион выигрывает от интегрированных кластеров поставок, где производители компонентов, изготовители оборудования и финишинговые заводы сосуществуют, сокращая времена циклов и инвентарные затраты. В рамках Азиатско-Тихоокеанского региона Юго-Восточная Азия, по прогнозам, зарегистрирует среднегодовой темп роста 7,8% до 2030 года, подпитываемая двузначным ростом заводского производства Вьетнама, молодой демографией Индонезии и поддерживающими торговыми пактами, которые предоставляют беспошлинный доступ к ключевым потребительским рынкам. Правительственные стимулы во Вьетнаме и Малайзии субсидируют автоматизацию и обновления энергоэффективности, поднимая производительность и экологическую производительность.

Северная Америка регистрирует высокие размеры билетов на домохозяйство, стимулируемые обновлениями образа жизни, перепланировкой гибридной работы и зрелой кредитной средой, которая поддерживает варианты финансирования. Строгие критерии покупки вокруг отслеживаемости и качества воздуха в помещениях повышают спрос на сертифицированные продукты с низким ЛОС, побуждая поставщиков обеспечивать ярлыки GREENGUARD и FSC. Системные инвестиции в сети 3PL и центры выполнения быстрого развертывания улучшают надежность доставки для громоздких предметов, поддерживая коэффициенты конверсии онлайн. Растущий приток иммиграции Канады дополнительно стимулирует формирование жилья, переводясь в стабильный инкрементальный спрос на основные категории мебели.

Европа стоит на переднем крае регулятивной трансформации с блочными мандатами EPR, которые благоприятствуют производителям, способным документировать состав материалов, ремонтопригодность и перерабатываемость. Скандинавские потребители демонстрируют одни из самых высоких в мире на душу населения расходов на восстановленные предметы, подчеркивая аппетит к циркулярным решениям. Центрально- и восточноевропейские производственные хабы привлекают инвестиции ближнего шоринга от западноевропейских брендов, стремящихся сократить сроки выполнения и снизить транспортные выбросы. Далее на юге Испания и Италия свидетельствуют о повышенной активности ремонта, поддерживаемой правительственными субсидиями энергетического ретрофита, которые часто включают внутренние обновления.

Ближний Восток и Африка вместе остаются скромными в абсолютной стоимости, однако регистрируют среди самых быстрых относительных темпов роста, поскольку городская инфраструктура расширяется, а туристические инвестиции стимулируют оснащение гостеприимства. Мегапроекты Совета сотрудничества стран Персидского залива заказывают премиальную уличную и оздоровительную мебель, подходящую для высокотемпературных климатов, создавая экспортные возможности для погодоустойчивых полимерных и алюминиевых линий. Спрос Субсахарской Африки стимулируется преимущественно доступной деревянной мебелью, полученной из региональных лесных баз, хотя импортные объемы готовых к сборке ассортиментов растут с проникновением электронной коммерции.

Перспективы Южной Америки улучшаются наряду с макростабилизацией в Бразилии и Колумбии, где доступность ипотеки и трубопроводы жилищного строительства стимулируют заказы спальных и кухонных сегментов. Торговые коридоры в рамках Меркосур поощряют внутрирегиональное получение ДСП, оборудования и обивочных тканей, способствуя экономически эффективной сборке. На каждом континенте рынок мебели демонстрирует чувствительность к обменным курсам, фрахтовым затратам и политическим сдвигам, однако основные тренды урбанизации и образа жизни определяют долговечную восходящую траекторию.

Конкурентная среда

Рынок мебели остается умеренным. Ключевые игроки используют вертикально интегрированные цепочки поставок и собственные сети магазинов для ведения переговоров по контрактам на сырье, поглощения затрат на соблюдение и финансирования внутренних линий переработки. Глобальные ретейлеры публично рекламируют программы возврата и торговые точки восстановления, которые извлекают остаточную стоимость, повышая при этом экологические учетные данные. Средние региональные производители создают ниши через культурно резонансную эстетику, гибкие сроки выполнения и локализованное обслуживание клиентов, часто подкрепляя частные ассортименты для крупных сетей.

Цифровые бренды работают с легкими дифференцированными моделями активов, фокусируясь на внутреннем дизайне, аутсорсинговом производстве и богатых данными клиентских отношениях, которые ускоряют итерацию. Многие строят модульные платформы, позволяющие замены аксессуаров и ремонтные комплекты, продлевая срок службы продуктов и питая циркулярные истории. Партнерства между технологическими фирмами и установленными производителями мебели приносят IoT аналитику, датчики благополучия обитателей и облачное программное обеспечение в домашние и офисные условия, порождая дополнительную подписочную выручку. Конкурентная интенсивность усиливается низкими затратами на переключение, обильными альтернативами стилей и прозрачными утилитами сравнения цен, которые давят на действующих лиц к постоянным инновациям.

Стратегические ходы все больше центрируются на слияниях, которые обеспечивают запатентованные устойчивые материалы, приобретениях стартапов умных устройств для встраивания связности и совместных предприятиях, которые локализуют производство близко к пулам высокого роста спроса. Защита интеллектуальной собственности вокруг трансформируемых механизмов и быстро подходящего оборудования приобретает известность, поскольку модульность становится основной. Маркетинговые инвестиции поворачиваются к сотрудничеству с влиятелями, микро-контенту и персонализации в приложениях, которая укрепляет эмоциональные связи и поощряет циклы повторных покупок. В целом участники, которые могут интегрировать устойчивость, технологии и аутентичность дизайна в связные предложения ценности, захватят превосходящие прибыли в рамках эволюционирующего рынка мебели.

Лидеры мебельной индустрии

Ashley Furniture Industries, Inc.

Steelcase Inc.

IKEA

MillerKnoll, Inc.

Williams-Sonoma Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Ashley Sleep, подразделение Ashley Furniture HomeStore, открыло свой первый отдельный магазин в Боготе, Колумбия.

- Апрель 2025: IKEA представила STOCKHOLM 2025: последнее издание своей знаковой коллекции. Эта новейшая и самая обширная итерация демонстрирует широкий ассортимент мебели, текстиля, освещения и домашних аксессуаров.

- Март 2024: Ashley Home, Inc. заключила сделку по приобретению Resident Home Inc., одного из топ игроков в цифровом пространстве розничной торговли матрасами и постельными принадлежностями.

Глобальный объем отчета по рынку мебели

Рынок мебели относится к общим продажам, зарегистрированным продуктами мебели по всему миру. Полная предыстория анализа рынка мебели, который включает оценку национальных счетов, экономики, развивающихся тенденций мебельной индустрии по сегментам, значительные изменения в рыночной динамике и обзор рынка и долю рынка мебели, освещается в отчете.

Исследование рынка мебели сегментировано по применению, каналу распространения и географии. По применению рынок подсегментирован на домашнюю мебель, офисную мебель, мебель для гостеприимства и другую мебель. По каналу распространения анализ рынка мебели подсегментирован на домашние центры, флагманские магазины, специализированные магазины, онлайн и другие каналы распространения. По географии исследование рынка мебели подсегментировано на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку.

Размер рынка, прогнозы и доля рынка мебели предоставлены в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Домашняя мебель | Стулья |

| Столы (приставные столы, кофейные столы, туалетные столы и т.д.) | |

| Кровати | |

| Шкафы | |

| Диваны | |

| Обеденные столы/обеденные гарнитуры | |

| Кухонные шкафы | |

| Другая домашняя мебель (мебель для ванных комнат, уличная мебель и т.д.) | |

| Офисная мебель | Стулья |

| Столы | |

| Шкафы для хранения | |

| Столы | |

| Диваны и другие мягкие сиденья | |

| Другая офисная мебель | |

| Мебель для гостеприимства | |

| Образовательная мебель | |

| Медицинская мебель | |

| Другие применения (общественные места, торговые центры, правительственные офисы и т.д.) |

| Дерево |

| Металл |

| Пластик и полимеры |

| Другие материалы |

| Эконом |

| Средний сегмент |

| Премиум |

| B2C/розница | Домашние центры |

| Специализированные мебельные магазины | |

| Онлайн | |

| Другие каналы распространения | |

| B2B/проекты |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Домашняя мебель | Стулья |

| Столы (приставные столы, кофейные столы, туалетные столы и т.д.) | ||

| Кровати | ||

| Шкафы | ||

| Диваны | ||

| Обеденные столы/обеденные гарнитуры | ||

| Кухонные шкафы | ||

| Другая домашняя мебель (мебель для ванных комнат, уличная мебель и т.д.) | ||

| Офисная мебель | Стулья | |

| Столы | ||

| Шкафы для хранения | ||

| Столы | ||

| Диваны и другие мягкие сиденья | ||

| Другая офисная мебель | ||

| Мебель для гостеприимства | ||

| Образовательная мебель | ||

| Медицинская мебель | ||

| Другие применения (общественные места, торговые центры, правительственные офисы и т.д.) | ||

| По материалу | Дерево | |

| Металл | ||

| Пластик и полимеры | ||

| Другие материалы | ||

| По ценовому диапазону | Эконом | |

| Средний сегмент | ||

| Премиум | ||

| По каналу распространения | B2C/розница | Домашние центры |

| Специализированные мебельные магазины | ||

| Онлайн | ||

| Другие каналы распространения | ||

| B2B/проекты | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер глобального рынка мебели?

Рынок мебели составляет 691,87 млрд долл. США в 2025 году и, по прогнозам, достигнет 902,09 млрд долл. США к 2030 году.

Какой регион лидирует в продажах мебели сегодня?

Азиатско-Тихоокеанский регион занимает 42% глобальной выручки в 2024 году, поддерживаемый быстрой урбанизацией и экспортно-ориентированными производственными кластерами.

Какая область применения растет быстрее всего до 2030 года?

Мебель для ванных комнат демонстрирует наивысший прогнозируемый среднегодовой темп роста на уровне 6,9% благодаря обновлениям, ориентированным на благополучие, и интеграции умного дома.

Как быстро расширяется онлайн-розница мебели?

Онлайн-продажи в рамках канала B2C растут со среднегодовым темпом роста 9,7%, что является самым быстрым среди всех подканалов распространения.

Почему полимерные материалы захватывают долю у дерева?

Инновации в переработанных и биологических композитах обеспечивают более легкий вес, гибкость дизайна и соблюдение регулирований циркулярной экономики, подталкивая рост полимерной мебели к среднегодовому темпу роста 7,2%.

Какую роль играют правила расширенной ответственности производителя в секторе?

Мандаты EPR в Европейском союзе принуждают производителей финансировать сбор и переработку продуктов, увеличивая краткосрочные затраты, но вознаграждая бренды с установленными циркулярными инфраструктурами.

Последнее обновление страницы: