Размер и доля рынка восстановления и регенерации нервов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.65 Миллиардов долларов США |

| Размер Рынка (2030) | 18.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка восстановления и регенерации нервов от Mordor Intelligence

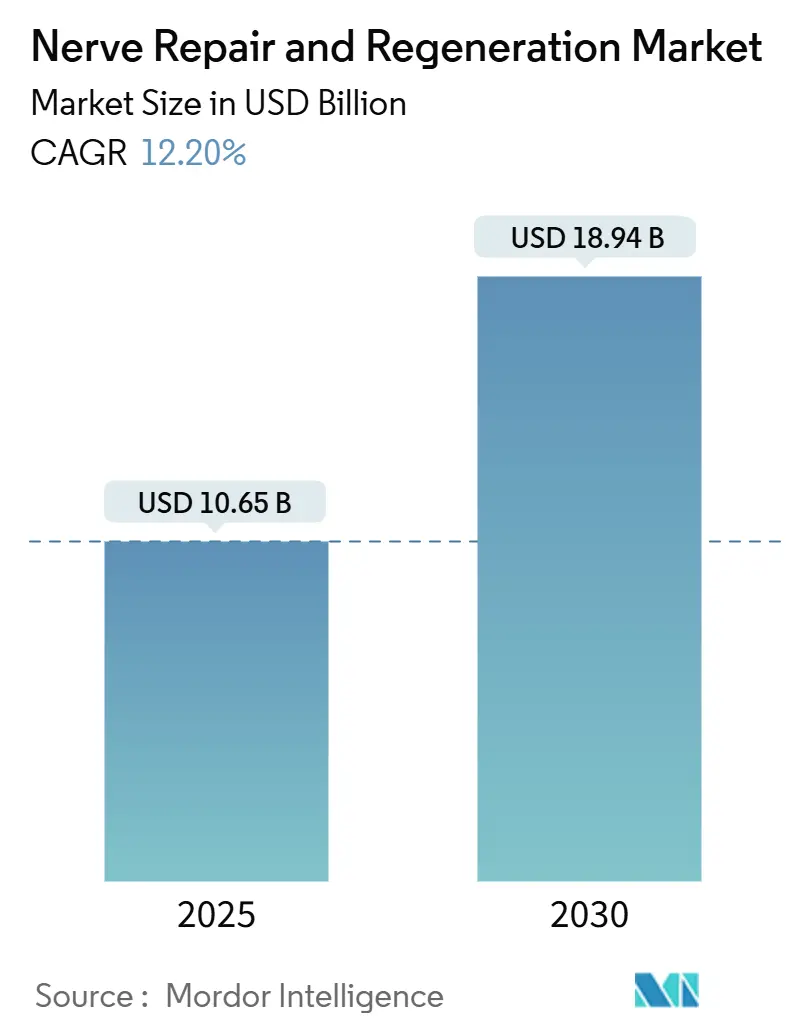

Рынок восстановления и регенерации нервов оценивается в 10,65 млрд долларов США в 2025 году и, по прогнозам, достигнет 18,94 млрд долларов США в 2030 году, что отражает среднегодовой темп роста 12,20% за прогнозируемый период. Продолжающийся прогресс в биоэлектронной медицине, растущее бремя неврологических расстройств и поддерживающее государственное финансирование являются основой этого расширения. Нейростимуляция с обратной связью на базе искусственного интеллекта, 3D-биопечатные персонализированные нервные трансплантаты и системы мониторинга сигналов мозга в реальном времени меняют клиническую практику от реактивных процедур к прецизионно-управляемой регенерации. Интенсивное внедрение этих инноваций выявляет новые возможности как в категориях устройств, так и биоматериалов внутри рынка восстановления и регенерации нервов. Спрос укрепляется демографическим сдвигом к стареющему населению, которое испытывает больше периферических нейропатий, связанных с диабетом, и увеличением боевых и промышленных травм, требующих продвинутых реконструктивных терапий. Устойчивое возмещение расходов в Северной Америке, большие неиспользованные пулы пациентов в Азиатско-Тихоокеанском регионе и глубокое венчурное финансирование для развивающихся биотехнологических фирм вместе поддерживают глобальные перспективы роста.

Ключевые выводы отчета

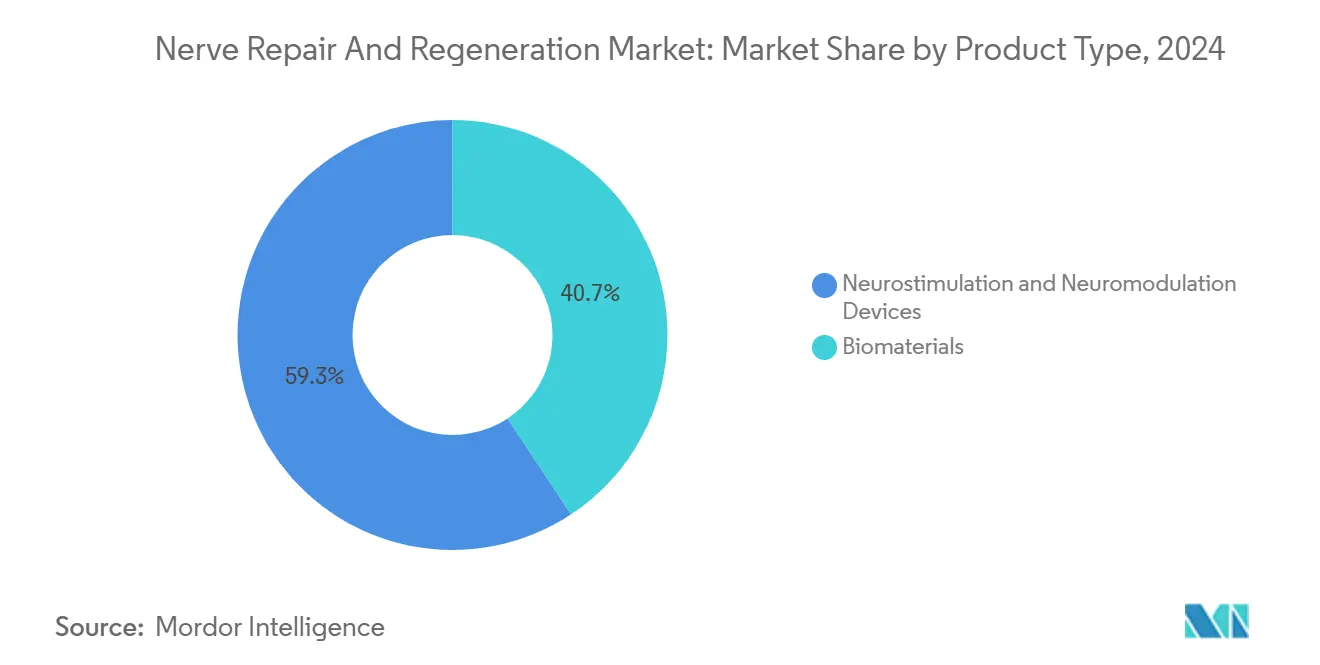

- По типу продукта устройства нейростимуляции и нейромодуляции удерживали 59,35% доли рынка восстановления и регенерации нервов в 2024 году, в то время как прогнозируется, что биоматериалы будут расти со среднегодовым темпом роста 14,25% до 2030 года.

- По применению традиционные операции нейростимуляции захватили 43,53% доходов в 2024 году; прогнозируется, что терапия стволовыми клетками будет расширяться со среднегодовым темпом роста 18,85% до 2030 года.

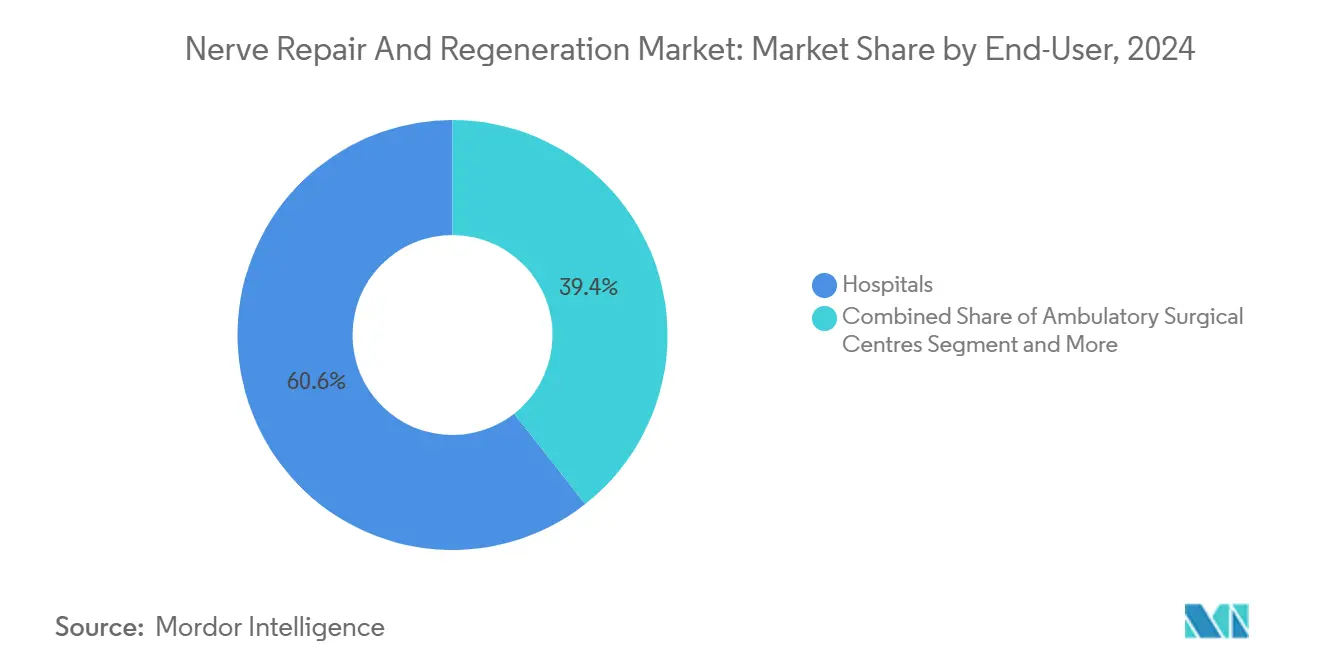

- По конечному пользователю больницы занимали 60,62% размера рынка восстановления и регенерации нервов в 2024 году, в то время как амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 14,52% до 2030 года.

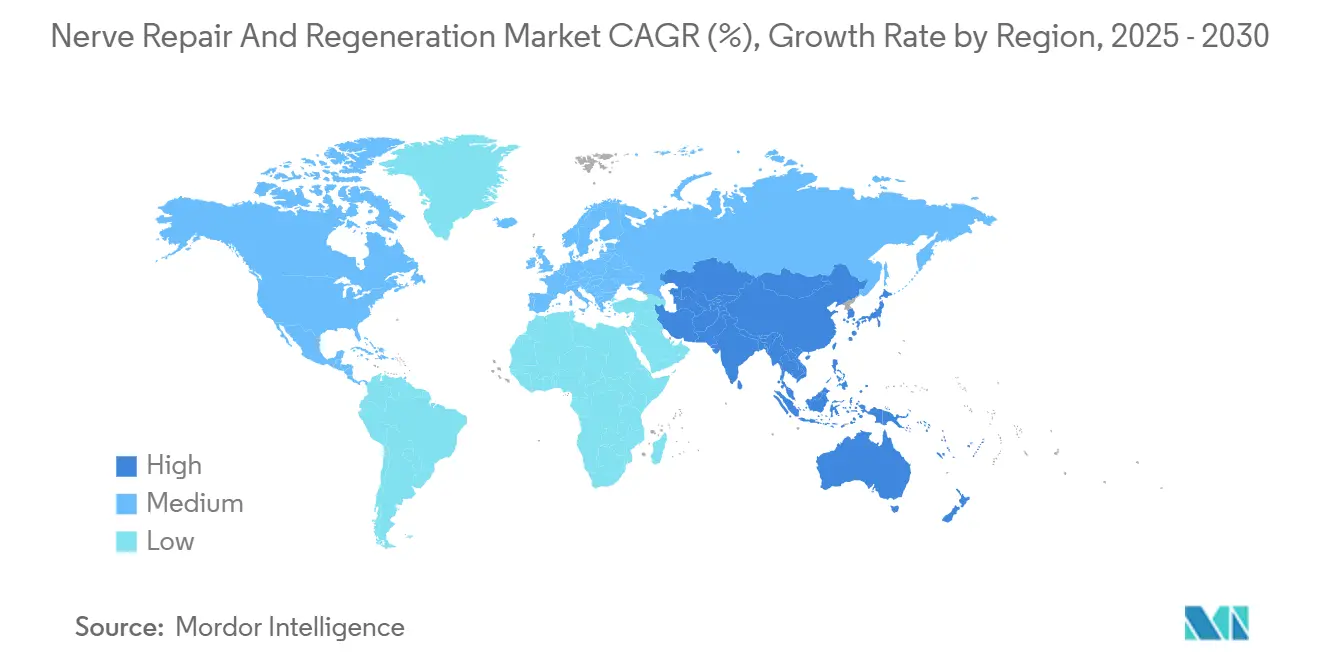

- По географии Северная Америка лидировала с 41,82% долей доходов в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 12,61% в течение прогнозируемого горизонта.

Глобальные тенденции и анализ рынка восстановления и регенерации нервов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость травмами нервов и неврологическими расстройствами | +2.8% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Технологические достижения в нейромодуляции и биоматериалах | +3.2% | Глобально, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Долгосрочно (≥ 4 лет) |

| Растущие расходы на здравоохранение и благоприятное возмещение | +2.1% | Преимущественно в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Внедрение биоэлектронной медицины с обратной связью на базе ИИ | +1.9% | Северная Америка, расширяясь в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Военное и элитно-спортивное финансирование восстановления периферических нервов | +0.8% | Северная Америка, с переходом в страны-союзники | Среднесрочно (2-4 года) |

| Прорывы в 3D-биопечатных персонализированных нервных трансплантатах | +1.4% | Глобально, раннее внедрение на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость травмами нервов и неврологическими расстройствами

Травмы нервов верхних конечностей поражают 43,8 на миллион человек ежегодно в Соединенных Штатах, со средними расходами 47 004 доллара США за случай. Периферическая нейропатия, связанная с диабетом, и возрастная нейродегенерация дополнительно увеличивают пул кандидатов для регенеративных вмешательств. Бремя распространяется за пределы острой травмы на долгосрочную инвалидность, подталкивая системы здравоохранения к принятию более раннего восстановления нервов. Военные конфликты и промышленные аварии держат травмы периферических нервов в повестке дня политики, в то время как лучшее понимание патофизиологии нервов расширяет право на продвинутые терапии. Коллективно эти модели расширяют адресуемую популяцию на рынке восстановления и регенерации нервов.

Технологические достижения в нейромодуляции и биоматериалах

Нейростимулятор Percept RC от Medtronic захватывает сигналы мозга в реальном времени и персонализирует доставку терапии[1]Medtronic plc, "FDA approves Medtronic Percept RC neurostimulator with BrainSense technology," medtronic.com. Управление с обратной связью представляет переход от статического к динамическому вмешательству, потенциально улучшая результаты и снижая неблагоприятные события. Одновременно 3D-биопечатные хитозановые кондуиты, встроенные с нейротрофином-3, создают бионические микросреды для периферического восстановления. Проводящие каркасы из шелкового фиброина в сочетании с электрической стимуляцией превзошли традиционные направляющие в доклинических показателях восстановления. Эти прорывы позиционируют биоматериалы как альтернативу, ориентированную на регенерацию в первую очередь, сигнализируя о серьезном сдвиге продуктовой линейки внутри рынка восстановления и регенерации нервов.

Растущие расходы на здравоохранение и благоприятное возмещение

Прямые расходы на расстройства мозга достигли 1,14 триллиона долларов США во всем мире и 409 миллиардов долларов США в Соединенных Штатах в 2025 году[2]Aj Mitchell et al., "Economic Impact of Brain Disorders," Neurology, neurology.org. Medicare и частные плательщики теперь покрывают стимуляцию спинного мозга при таких состояниях, как диабетическая периферическая нейропатия, расширяя доступ пациентов. Национальный институт неврологических расстройств и инсульта выделил бюджет в размере 2,833 миллиарда долларов США в 2025 году для генных исследований и исследований устройств. Расширенное покрытие в сочетании с растущими расходами на душу населения немедленно ускоряет реализацию доходов на рынке восстановления и регенерации нервов.

Внедрение биоэлектронной медицины с обратной связью на базе ИИ

Адаптивные системы настраивают стимуляцию до 50 раз в секунду на основе биологической обратной связи, улучшая прецизионную терапию. Беспроводные оптогенетические микросистемы связывают искусственный интеллект с модуляцией схем в реальном времени для ускорения трансляции исследований. Интеграция с мультимодальными большими языковыми моделями, находящимися в разработке, может усовершенствовать алгоритмическую настройку для сложных состояний, таких как посттравматическое стрессовое расстройство. Эти цифровые терапии сигнализируют о будущем, в котором персонализированная нейрорегенерация становится рутинным путем лечения на рынке восстановления и регенерации нервов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость имплантатов и процедур | -1.8% | Глобально, наиболее выраженно на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Нехватка обученных нейрохирургов и специалистов по реабилитации | -1.2% | Глобально, остро в Азиатско-Тихоокеанском регионе и развивающихся регионах | Среднесрочно (2-4 года) |

| Ограничения поставок медицинских полимеров (хитозан, ПТФЭ) | -0.7% | Глобально, регионы, зависящие от цепочки поставок | Краткосрочно (≤ 2 лет) |

| Риски кибербезопасности и конфиденциальности данных в подключенных имплантатах | -0.9% | Развитые рынки с высоким внедрением подключенности | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость имплантатов и процедур

Стимуляторы спинного мозга варьируются от 20 000 до 50 000 долларов США за имплантат, исключая хирургические расходы, а пожизненные затраты могут превышать 100 000 долларов США даже в застрахованных регионах. Дефицит цепочки поставок медицинских компонентов привел к росту цен и удлинению сроков поставки. Высокие первоначальные затраты снижают раннее внедрение в условиях ограниченных ресурсов и замедляют распространение передовых технологий на рынке восстановления и регенерации нервов.

Риски кибербезопасности и конфиденциальности данных в подключенных имплантатах

Раздел 524B Федерального закона о пищевых продуктах, лекарственных средствах и косметике требует стратегий смягчения кибер-рисков до поступления на рынок для имплантируемых устройств[3]Food and Drug Administration, "Premarket Cybersecurity Guidance," federalregister.gov. Потенциальная злонамеренная манипуляция параметрами стимуляции или воздействие данных пациентов может подорвать доверие клиницистов и потребителей. Производители должны инвестировать в шифрование, обновления прошивки и безопасную беспроводную связь. Эти требования добавляют стоимость и задерживают запуск продуктов, накладывая структурное ограничение на рынок восстановления и регенерации нервов.

Анализ сегментов

По типу продукта: биоматериалы ускоряются несмотря на доминирование устройств

Устройства нейростимуляции и нейромодуляции составляли 59,35% доли рынка восстановления и регенерации нервов в 2024 году, опираясь на обширные клинические данные, знакомство хирургов и установленные каналы возмещения. В том же году биоматериалы начали изменять модели спроса через кондуиты без каркаса, полученные из аутологичных фибробластов, которые прошли ранние тесты безопасности на людях. Ожидается, что размер рынка восстановления и регенерации нервов, связанный с биоматериалами, будет расти со среднегодовым темпом роста 14,25%, опираясь на 3D-печать, которая изготавливает персонализированные трансплантаты, и хитозановые кондуиты, доставляющие контролируемые нейротрофические факторы.

Внутренние нейростимуляторы доминируют в доходах с более высокими средними продажными ценами и предпочтительными показаниями, такими как хроническая невропатическая боль, болезнь Паркинсона и травма спинного мозга. Внешние стимуляторы, включая транскраниальную магнитную и чрескожную электрическую стимуляцию, демонстрируют стабильное внедрение в реабилитационной терапии. Проводящие каркасы из шелкового фиброина, нагруженные золотыми наночастицами, дают превосходный аксональный рост в доклинических работах, намекая на будущий потенциал замещения традиционных проводников. По мере снижения кривых затрат на биофабрикацию и созревания клинических данных биоматериалы готовы трансформировать долгосрочную продуктовую линейку внутри рынка восстановления и регенерации нервов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: терапия стволовыми клетками нарушает традиционные парадигмы

Обычные операции нейростимуляции удерживали 43,53% доходов 2024 года, подчеркивая их укоренившуюся роль как основного вмешательства для хронической боли и двигательных расстройств. Прямая нейроррафия и пересадка нервов продолжают быть стандартами для острых промежутков, но сталкиваются с заболеваемостью донорского участка и ограниченной длиной трансплантата. В отличие от этого, терапия стволовыми клетками демонстрирует самый быстрый среднегодовой темп роста 18,85%, отражая растущие успехи испытаний, такие как мезенхимальные стволовые клетки, обеспечивающие улучшения моторики на один градус у 60% случаев цервикальной травмы спинного мозга.

Ожидается, что размер рынка восстановления и регенерации нервов, относящийся к терапии стволовыми клетками, будет расширяться экспоненциально по мере накопления долгосрочных данных безопасности. Трансплантация обонятельных оболочечных клеток перешла к первым испытаниям на людях с финансированием 8,5 миллионов долларов США и регулятивной поддержкой в Австралии. Инфузии нейральных стволовых клеток для хронических повреждений спинного мозга показали устойчивые преимущества в течение пяти лет без серьезных неблагоприятных событий. Эти находки поддерживают растущий переход от имплантируемого оборудования к биологической реконструкции, переписывая конкурентные стратегии внутри рынка восстановления и регенерации нервов.

По конечному пользователю: амбулаторные центры бросают вызов доминированию больниц

Больницы захватили 60,62% доходов 2024 года благодаря интегрированным операционным залам, визуализации и специалистам, которые управляют сложными нейрохирургическими случаями. Амбулаторные хирургические центры, однако, являются наиболее быстрорастущим местом со среднегодовым темпом роста 14,52%, поскольку минимально инвазивные устройства позволяют выписку в тот же день и снижают плату за учреждение. Medicare и коммерческие страховщики все чаще возмещают стимуляцию спинного мозга в амбулаторных условиях, поощряя смещение объема за пределы третичных центров.

Стимуляторы с обратной связью с более длительным сроком службы батареи и беспроводным программированием сокращают последующие визиты, что является ключевым драйвером для амбулаторного внедрения. Автономные клиники боли также расширяют возможности имплантации, захватывая направления с более быстрым планированием и прозрачными пакетами затрат. Поэтому рынок восстановления и регенерации нервов перекалибруется по континууму лечения, при этом больницы сосредотачиваются на сложных ревизиях, в то время как амбулаторные центры строят критическую массу в рутинных процедурах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 41,82% долю доходов в 2024 году благодаря продвинутому страховому покрытию, высокой плотности клинических испытаний и постоянным государственным инвестициям в НИОКР, таким как бюджет NINDS в 2,833 миллиарда долларов США. Военные исследования через программу DARPA Bridging the Gap Plus и программу военных ожоговых исследований на 650 миллионов долларов США дополнительно ускоряют инновации в восстановлении периферических нервов. Канада добавляет инкрементальный рост через универсальные медицинские льготы, которые поддерживают справедливый доступ, а Мексика улучшает объемы трансграничных процедур через пакеты медицинского туризма. Регулирование кибербезопасности от FDA формирует стандарты сертификации устройств и влияет на глобальный экспортный успех.

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит среднегодовой темп роста 12,61%, самый высокий региональный темп, движимый большими пулами пациентов и активной государственной поддержкой интерфейсов мозг-компьютер. Национальная администрация медицинского страхования Китая формально признала услуги нейрологической помощи, проложив путь для масштабного возмещения. Япония вносит вклад через изысканную инженерию и стареющую демографию с высокой распространенностью неврологических заболеваний. Индия продвигается через расширение частных больниц и ценообразование процедур с более низкой стоимостью, которое привлекает региональный медицинский туризм. Первое в мире испытание обонятельных оболочечных клеток в Австралии позиционирует страну как центр трансляционных исследований.

Европа поддерживает солидную долю через координированные системы здравоохранения и внедрение устройств. Германия использует сильные стороны промышленного дизайна, в то время как Соединенное Королевство возглавляет ранние исследования стволовых клеток. Регулятивная гармонизация под Регламентом медицинских устройств упрощает континентальные одобрения, ускоряя распространение имплантатов следующего поколения. Ближний Восток и Африка начинают масштабировать центры высокой остроты в городских коридорах, хотя ограниченная доступность специалистов ограничивает проникновение. Южная Америка демонстрирует стабильные улучшения, поскольку Бразилия и Аргентина выделяют больше бюджета на неврологическую помощь, обеспечивая продолжение глобального распространения рынка восстановления и регенерации нервов.

Конкурентная среда

Индустрия восстановления и регенерации нервов показывает умеренную консолидацию, поскольку унаследованные многонациональные компании охраняют франшизы нейростимуляции, в то время как проворные биотехнологические компании преследуют регенеративные прорывы. Medtronic, Boston Scientific и Abbott удерживают укоренившиеся портфолио, эксклюзивную дистрибуцию и большие отделы продаж, которые поддерживают глобальный охват. Эти лидеры активно инвестируют в адаптивные алгоритмы и облачный мониторинг, который заворачивает оборудование в платформы лечения, богатые данными. Беспроводные продукты начального уровня Boston Scientific нацелены на амбулаторные центры, в то время как адаптивный мозговой кардиостимулятор Medtronic для болезни Паркинсона выполняет обещание обратной связи.

Возможности масштабирования появляются в персонализированных биоматериалах и обработке стволовых клеток. Нервный трансплантат Avance от Axogen добивался лицензии на биологические препараты FDA и демонстрировал рост доходов на 17,4% в Q1 2025. Auxilium Biotechnologies зарегистрировала своего первого пациента в испытании NeuroSpan Bridge, указывая на импульс для решений на основе каркаса. Партнерства между материаловедами, инженерами-программистами и производителями устройств пролиферируют, стремясь предоставить сквозные экосистемы регенерации, а не отдельные компоненты.

Конкурентное преимущество смещается к интегрированным платформам, которые выравнивают имплантируемые стимуляторы, аналитику ИИ и регенеративные адъюванты. Игроки, лишенные экспертизы в программном обеспечении, рискуют коммодитизацией, поскольку возмещение все чаще связывает платеж с функциональными результатами и прозрачностью данных. Устойчивость цепочки поставок и соответствие кибербезопасности теперь весомо влияют на решения о закупках. Следовательно, рынок восстановления и регенерации нервов вознаграждает компании, которые сочетают регулятивное мастерство, междисциплинарные НИОКР и надежную цифровую инфраструктуру.

Лидеры индустрии восстановления и регенерации нервов

-

Abbott Laboratories

-

Axogen Corporation

-

Boston Scientific Corporation

-

Integra LifeSciences Corporation

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Auxilium Biotechnologies зарегистрировала первого пациента в своем испытании NeuroSpan Bridge, оценивающем регенерацию периферических нервов на основе каркаса.

- Февраль 2025: FDA одобрила адаптивный мозговой кардиостимулятор Medtronic для болезни Паркинсона с настройкой в реальном времени, которая сократила непроизвольные движения на 50% в испытаниях.

Область охвата глобального отчета о рынке восстановления и регенерации нервов

Согласно области охвата отчета, восстановление и регенерация нервов относится к процедуре поврежденных клеток ткани и нервной ткани. Регенерация нервной системы требует либо восстановления, либо замещения нервных клеток.

Рынок восстановления и регенерации нервов сегментирован по типу продукта (устройства нейростимуляции и нейромодуляции и биоматериалы), по применению (операции нейростимуляции и нейромодуляции, прямое восстановление нервов/нейроррафия, пересадка нервов, терапия стволовыми клетками и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Устройства нейростимуляции и нейромодуляции | Внутренние устройства нейростимуляции | Стимуляция спинного мозга (SCS) |

| Глубокая стимуляция мозга (DBS) | ||

| Стимуляция блуждающего нерва (VNS) | ||

| Стимуляция крестцового нерва (SNS) | ||

| Желудочная электрическая стимуляция (GES) | ||

| Внешние устройства нейростимуляции | Чрескожная электрическая нервная стимуляция (TENS) | |

| Транскраниальная магнитная стимуляция (TMS) | ||

| Биоматериалы | Нервные кондуиты | |

| Нервные протекторы | ||

| Нервные соединители | ||

| Другие биоматериалы | ||

| Операции нейростимуляции и нейромодуляции |

| Прямое восстановление нервов / нейроррафия |

| Пересадка нервов |

| Терапия стволовыми клетками |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные неврологические и ортопедические клиники |

| Реабилитационные центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | CCSA |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Устройства нейростимуляции и нейромодуляции | Внутренние устройства нейростимуляции | Стимуляция спинного мозга (SCS) |

| Глубокая стимуляция мозга (DBS) | |||

| Стимуляция блуждающего нерва (VNS) | |||

| Стимуляция крестцового нерва (SNS) | |||

| Желудочная электрическая стимуляция (GES) | |||

| Внешние устройства нейростимуляции | Чрескожная электрическая нервная стимуляция (TENS) | ||

| Транскраниальная магнитная стимуляция (TMS) | |||

| Биоматериалы | Нервные кондуиты | ||

| Нервные протекторы | |||

| Нервные соединители | |||

| Другие биоматериалы | |||

| По применению | Операции нейростимуляции и нейромодуляции | ||

| Прямое восстановление нервов / нейроррафия | |||

| Пересадка нервов | |||

| Терапия стволовыми клетками | |||

| Другие применения | |||

| По конечному пользователю | Больницы | ||

| Амбулаторные хирургические центры | |||

| Специализированные неврологические и ортопедические клиники | |||

| Реабилитационные центры | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | CCSA | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка восстановления и регенерации нервов в 2030 году?

Прогнозируется, что рынок достигнет 18,94 миллиарда долларов США к 2030 году при среднегодовом темпе роста 12,20%.

Какая категория продуктов в настоящее время лидирует в глобальных доходах?

Устройства нейростимуляции и нейромодуляции удерживали 59,35% доли в 2024 году.

Почему биоматериалы растут быстрее устройств?

Персонализированные 3D-печатные кондуиты и проводящие каркасы способствуют истинной регенерации тканей, подталкивая биоматериалы со среднегодовым темпом роста 14,25%.

Какой регион обещает самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 12,61% до 2030 года благодаря большим популяциям пациентов и проактивным государственным программам.

Как возмещение влияет на внедрение рынка?

Расширенное покрытие Medicare и частного страхования для стимуляции спинного мозга и амбулаторных имплантатов поддерживает более быстрое использование в странах с высоким доходом.

Какая новая терапия показывает наивысший среднегодовой темп роста?

Терапия стволовыми клетками лидирует со среднегодовым темпом роста 18,85%, поддерживаемым улучшающимися данными безопасности и эффективности.

Последнее обновление страницы: