Размер и доля рынка диагностики в-Ин-витро в Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 5.82 Миллиардов долларов США |

| Размер Рынка (2030) | 7.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.58% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в-Ин-витро в Германии от Mordor интеллект

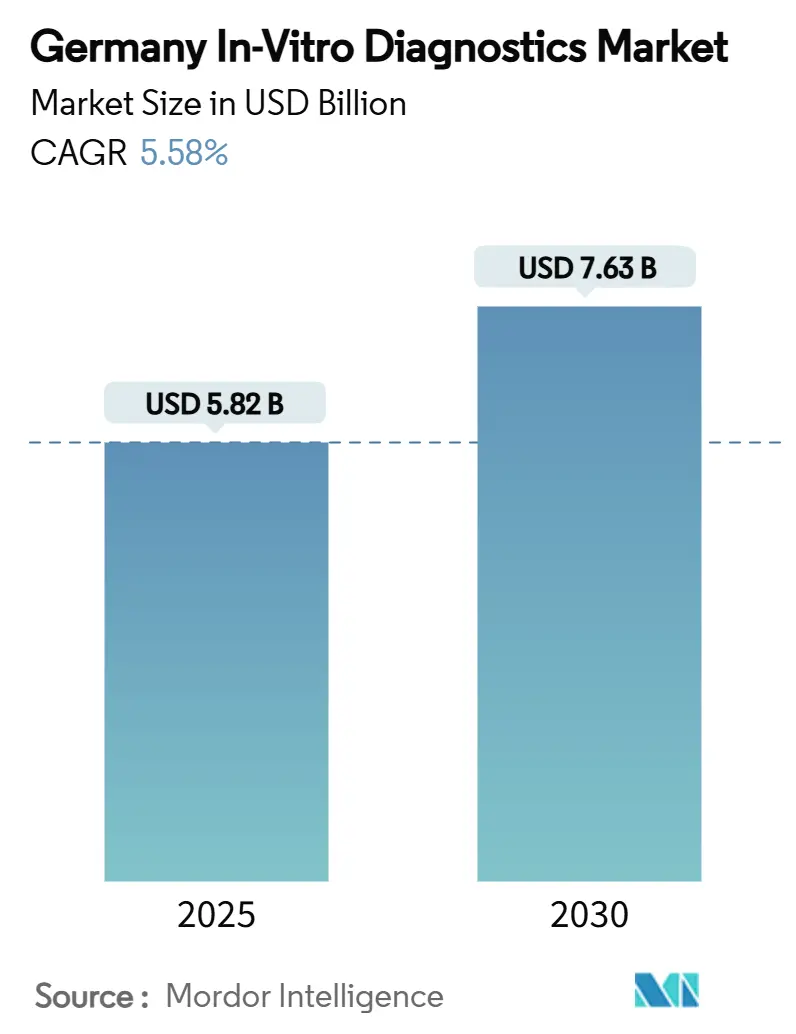

Размер рынка диагностики в-Ин-витро в Германии составляет 5,82 млрд долларов США в 2025 году и, по прогнозам, достигнет 7,63 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,58%; этот устойчивый темп подчеркивает стратегическое значение диагностики в рамках национального бюджета здравоохранения в размере 474 млрд евро. Спрос стимулируется скринингом хронических заболеваний, программами точной онкологии и быстрым эпиднадзором за инфекционными заболеваниями, в то время как цифровые инициативы, такие как Фонд будущего больниц и мандат на электронную медицинскую карту на 2025 год, ускоряют автоматизацию лабораторий. Производители, получившие раннюю сертификацию EU IVDR, пользуются более быстрым доступом к рынку через четыре уполномоченных органа Германии, создавая конкурентные преимущества для совместимых портфолио. Анализы точной онкологии, использующие нгс и мультиплексную иммуногистохимию, представляют самые быстрые источники роста выручки, в то время как платформы для тестирования в месте оказания медицинской помощи выигрывают от расширения децентрализованных моделей ухода в экстренных и домашних условиях. В совокупности эти факторы поддерживают рынок диагностики в-Ин-витро в Германии на четкой траектории роста, несмотря на препятствия в области возмещения расходов.

Ключевые выводы отчета

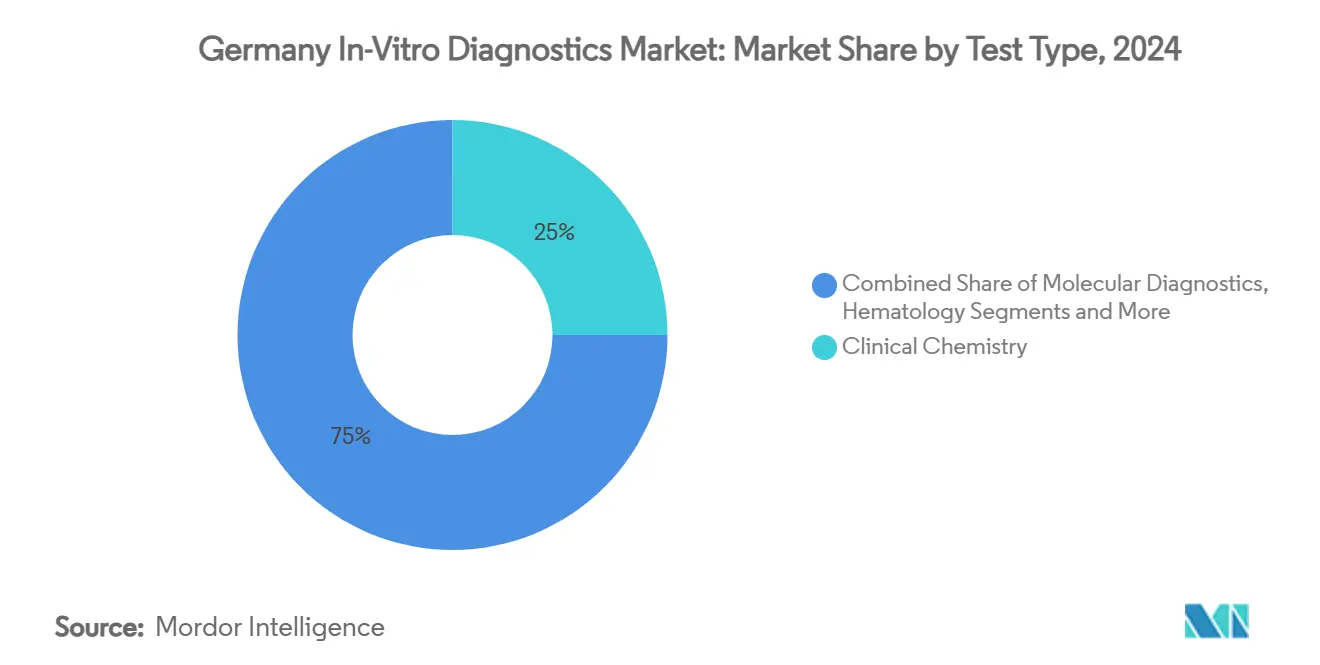

- По типу тестов клиническая химия лидировала с 25% доли рынка диагностики в-Ин-витро в Германии в 2024 году, тогда как молекулярная диагностика, по прогнозам, покажет среднегодовой темп роста 9,05% до 2030 года.

- По технологии иммуноанализы заняли 34% доли размера рынка диагностики в-Ин-витро в Германии в 2024 году, в то время как секвенирование следующего поколения, по прогнозам, будет расширяться со среднегодовым темпом роста 12,10% в 2025-2030 годах.

- По категории продуктов реагенты и наборы составляли 69% размера рынка диагностики в-Ин-витро в Германии в 2024 году; программное обеспечение и услуги развиваются со среднегодовым темпом роста 10,50% до 2030 года.

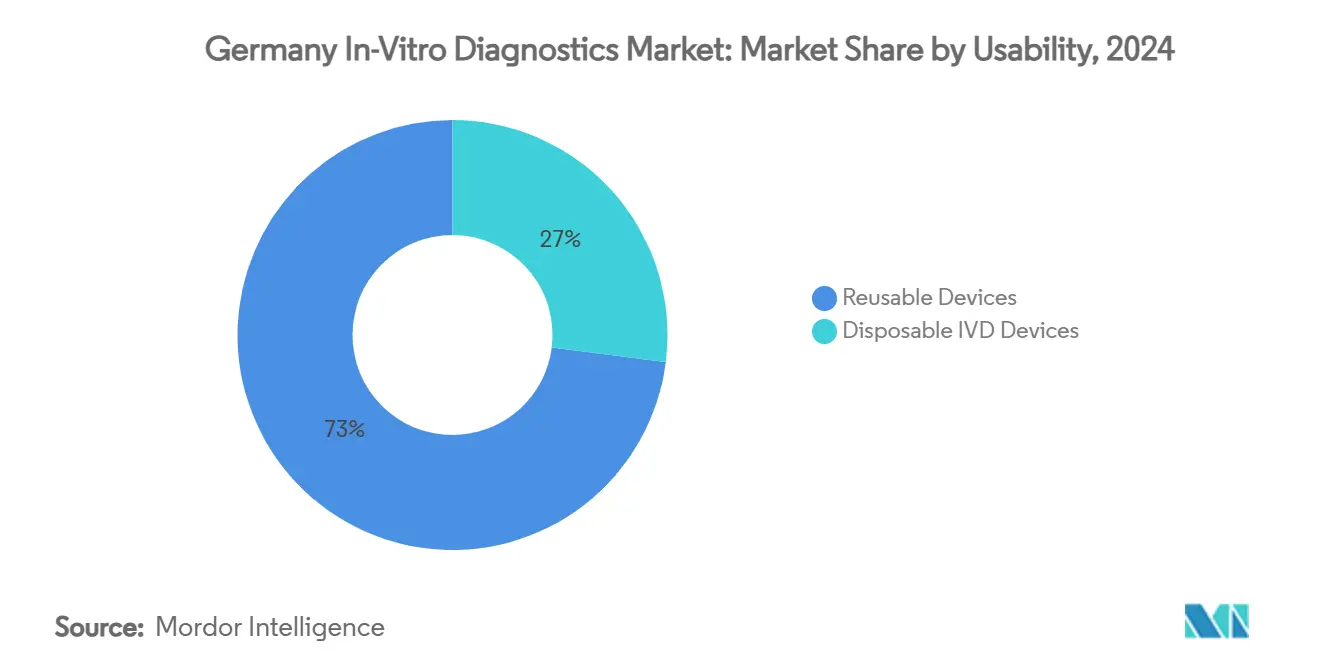

- По удобству использования многоразовые устройства сохранили 73% доли в 2024 году, тогда как одноразовые устройства ускоряются со среднегодовым темпом роста 7,80% до 2030 года.

- По условиям централизованные лаборатории составляли 78% размера рынка диагностики в-Ин-витро в Германии в 2024 году; места тестирования в точке оказания медицинской помощи растут со среднегодовым темпом роста 9,70% до 2030 года.

- По применению тестирование инфекционных заболеваний доминировало с 28,5% размера рынка диагностики в-Ин-витро в Германии в 2024 году, и онкологическая диагностика показывает самый быстрый прогнозируемый среднегодовой темп роста 11,9% до 2030 года.

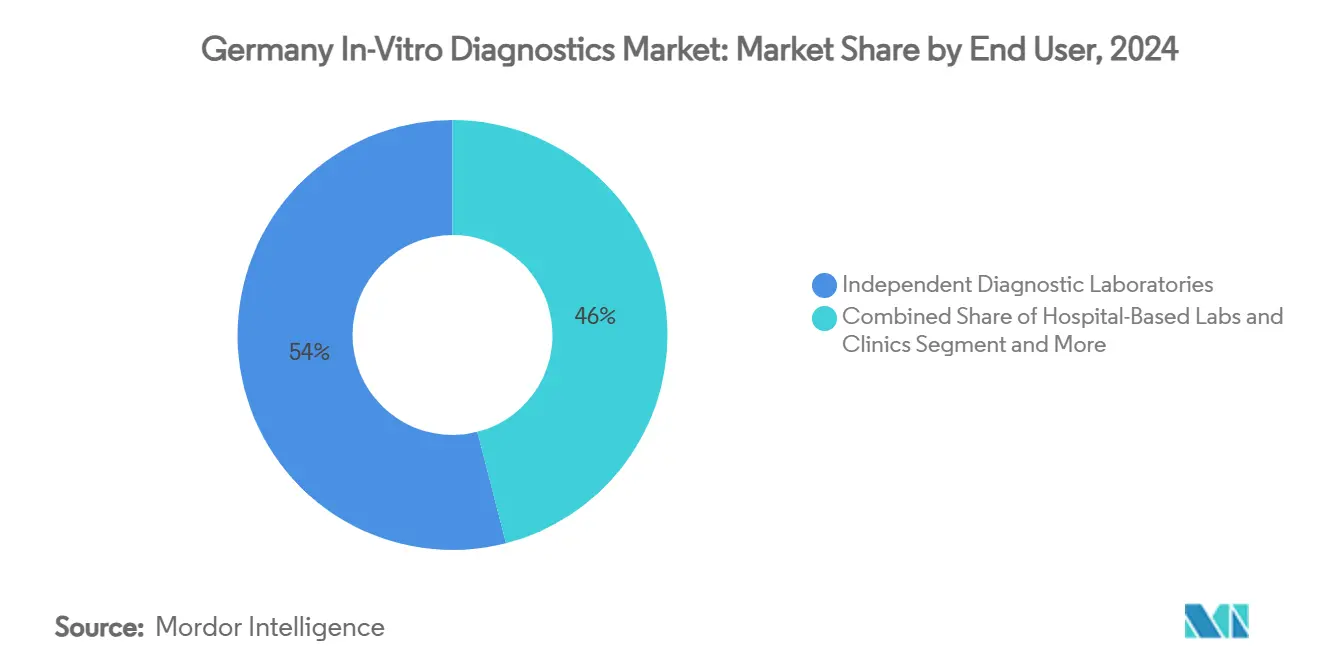

- По конечным пользователям независимые диагностические лаборатории удерживали 54% доли рынка диагностики в-Ин-витро в Германии в 2024 году, в то время как домашний уход и самотестирование расширяется со среднегодовым темпом роста 13,40% до 2030 года.

Тенденции и аналитика рынка диагностики в-Ин-витро в Германии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бремя хронических и образовательных заболеваний | +1.8% | Городские кластеры и стареющие государства | Долгосрочный (≥ 4 лет) |

| Программы финансирования больниц и цифровое здравоохранение | +1.2% | Университетские больницы, исследовательские центры | Среднесрочный (2-4 года) |

| Точная онкология и сопутствующая диагностика | +1.5% | Специализированные онкологические центры | Среднесрочный (2-4 года) |

| Децентрализованные и домашние модели ухода | +1.0% | Мегаполисы | Краткосрочный (≤ 2 лет) |

| Непрерывные технологические инновации | +1.3% | Инновационные хабы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических и связанных с образом жизни заболеваний стимулирует рутинный спрос на IVD

Профиль стареющего населения Германии расширяет базу пациентов, требующих метаболических, кардиологических и почечных панелей. Распространенность диабета превысила 9,3 миллиона взрослых в 2025 году, увеличив объемы тестирования HbA1c и микроальбумина согласно индивидуализированным протоколам ухода, продвигаемым Американской диабетической ассоциацией. Кардиоваскулярный скрининг риска также интенсифицируется: по данным Eurostat, уровень гипертонии в Германии в 2024 году составил 24%, стимулируя использование липидов и высокочувствительного тропонина[1]Eurostat, "сердечно-сосудистые болезни Statistics," ec.europa.eu. Эти эпидемиологические реалии закрепляют доминирование клинической химии, одновременно внедряя молекулярные панели в рутинные алгоритмы, тем самым стимулируя рынок диагностики в-Ин-витро в Германии. Лаборатории реагируют расширением автоматизированных базовых анализаторов и высокопроизводительных иммуноанализных линий для эффективного управления потоком образцов.

Национальные программы цифрового здравоохранения и финансирования больниц катализируют автоматизацию и интеграцию лабораторий

Фонд будущего больниц объемом 4,3 млрд евро субсидирует промежуточное программное обеспечение, автоматизацию треков и совместимые обновления лис, обеспечивая двунаправленный поток данных между лабораториями и национальной основой ePA. Базовый уровень DigitalRadar 33/100 в 2025 году подчеркивает неиспользованную эффективность, побуждая к агрессивным проектам модернизации. Ранние последователи, такие как автономная роботизированная основная лаборатория Siemens Healthineers в Гейдельберге, сообщили о 86% сокращении ручных операций, сократив время выполнения на 37%. Поставщики, предлагающие облачное промежуточное программное обеспечение и модули контроля качества на основе ИИ, получают конкурентные преимущества, укрепляя программное обеспечение как рычаг роста на рынке диагностики в-Ин-витро в Германии.

Расширение принятия точной онкологии и сопутствующей диагностики

Национальное десятилетие против рака в Германии направляет 75 млн евро ежегодно на трансляционную онкологию, стимулируя спрос на мультиплексные нгс-панели и IHC сопутствующие тесты. Leica Biosystems использовала свою глобальную базу из 8000 единиц IHC для ускорения развертывания CDx, обеспечивая децентрализованное тестирование тканей. Модели глубокого обучения теперь предсказывают мутации EGFR и KRAS по H&е слайдам, сокращая диагностические циклы и направляя целевые терапии. По мере распространения молекулярных онкологических советов объемы онкологии увеличиваются почти в три раза в ведущих центрах, продвигая рынок диагностики в-Ин-витро в Германии к анализам более высокой стоимости и интегрированным биоинформатическим платформам.

Рост децентрализованных и домашних моделей ухода ускоряет внедрение тестирования в месте оказания медицинской помощи

Отделения неотложной помощи развертывают молекулярные POCT, такие как Cepheid GeneXpert, чтобы сократить время результатов по патогенам до 60 минут, снижая занятость коек и затраты на изоляцию[2]Cepheid, "POC Тестирование Increases Efficiency," cepheid.com. Данные страховых претензий показывают рост объема POCT в немецких практиках первичной медицинской помощи на 14% год к году, отражая аппетит клиницистов к немедленности. Между тем, сегмент самотестирования диабета регистрирует двузначный рост единиц, поскольку цифровые терапевтические средства сочетают данные глюкометра с телемониторингом. Производители, которые предлагают картриджные системы с облачной отчетностью и выравниванием кодов возмещения, могут захватить дополнительную долю на рынке диагностики в-Ин-витро в Германии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие сроки соответствия EU IVDR повышают стоимость и сложность для участников рынка | -1.2% | Национальный, с большим влиянием на мелких производителей | Краткосрочный (≤ 2 лет) |

| Давление на возмещение расходов под EBM/DRG и обязательное медицинское страхование ограничивают реализацию цен | -0.9% | Национальный, с различным влиянием на разные категории тестов | Среднесрочный (2-4 года) |

| Уязвимости цепочки поставок и зависимость от импорта критических реагентов | -0.6% | Национальный, с большим влиянием на производителей специализированных тестов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие сроки соответствия EU IVDR повышают стоимость и сложность

Опрос Ассоциации молекулярной патологии 2024 года показал, что 73% немецких лабораторий не имели полной ясности по правилам IVDR, и 41% уже отложили запуски новых тестов[3]Association для молекулярный патология, "Impacts из то EU IVDR Survey," amp.org. Хотя сроки теперь продлены до 2027-2029 годов, досье высокорисковых анализов по-прежнему требуют дорогостоящих исследований производительности и аудитов уполномоченных органов. Регулирование 2024/1860 дополнительно вводит шестимесячные оповещения о нехватке запасов, заставляя поставщиков укреплять цепочки поставок. Инвестиции в соответствие отвлекают бюджеты НИОКР, сдерживая краткосрочные инновации на рынке диагностики в-Ин-витро в Германии.

Давление на возмещение расходов под EBM/DRG и обязательное медицинское страхование ограничивают реализацию цен

Ежеквартальное обновление каталога EBM сократило тарифы на 37 молекулярных кодов в 2024 году, в то время как группирование DRG ограничивает захват стационарной маржи для новых анализов. Инструменты визуализации на основе ИИ, несмотря на клиническую валидацию, часто обеспечивают только региональные контракты, как видно из решения contextflow для рака легких, возмещаемого IKK сüdwest, а не покрытием всех плательщиков. До тех пор пока г-BA не выпустит свою директиву по скринингу легких на 2025 год, широкая компенсация за передовую диагностику остается ограниченной, ослабляя реализацию доходов на рынке диагностики в-Ин-витро в Германии.

Сегментный анализ

По типу тестов: молекулярная диагностика ускоряется, в то время как основная химия продолжается

Клиническая химия закрепила 25% выручки 2024 года, краеугольный камень для электролитных, печеночных и метаболических панелей в размере рынка диагностики в-Ин-витро в Германии. Рутинные объемы поддерживают инвестиции в платформы, тогда как иммунодиагностика расширяет понимание инфекционных и аутоиммунных состояний. Молекулярная диагностика, стимулируемая быстрой ПЦР и рабочими процессами жидкостной биопсии, регистрирует среднегодовой темп роста 9,05%, а CE-IVD набор cfDNA CleanNA расширяет онкологические и пренатальные применения.

Портфель из 125 тестов Roche подчеркивает тракцию в онкологических, неврологических и кардиометаболических панелях. По мере созревания руководств по персонализированной медицине лаборатории интегрируют комплексное секвенирование с рефлексной иммуногистохимией, ускоряя персонализированные терапии. Следовательно, рынок диагностики в-Ин-витро в Германии пользуется динамичным миксом: стабилизированная базовая химия плюс высокоскоростные молекулярные сегменты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: NGS и автоматизация переопределяют производительность

Иммуноанализы дали 34% оборота 2024 года, их обширное меню и зрелый парк анализаторов обеспечивают предсказуемую протяжку реагентов, несмотря на ценовое давление. Универсальность ПЦР обеспечивает эпиднадзор за инфекционными заболеваниями, в то время как изотермальная NAAT растет в комбинациях гриппа-РСВ рядом с пациентом. Секвенирование следующего поколения стимулирует двузначные прибыли и поднимает размер рынка диагностики в-Ин-витро в Германии для сложного геномного профилирования.

Разработки автоматизации, такие как жидкостный обработчик PrepALL MGI Tech и пипетирующая станция Умный 8, сокращают время подготовки образцов до 40%, повышая пропускную способность лабораторий. Масс-спектрометрия прогрессирует от токсикологии в эндокринологию с панелями стероидов тандемной МС, тогда как проточная цитометрия стандартизирует протоколы иммунофенотипирования. Конвергирующие технологии таким образом повышают аналитическую глубину, одновременно обеспечивая время работы реагентов на рынке диагностики в-Ин-витро в Германии.

По продукту: программное обеспечение и услуги опережают расширение оборудования

Реагенты и наборы обеспечили 69% выручки 2024 года, модель возвратных расходных материалов поддерживает денежный поток поставщиков в доле рынка диагностики в-Ин-витро в Германии. Продажи инструментов следуют циклам замены, с обновлениями промежуточного программного обеспечения, связывающими слои подключения и кибербезопасности.

Программное обеспечение и услуги ускоряются со среднегодовым темпом роста 10,50%, поскольку лаборатории цифровизируют рабочие процессы. UniteLabs получила начальное финансирование в размере 2,77 млн евро для интеграции разнородных устройств в единый операционный стек, сократив ручные передачи данных в биотехнологических лабораториях. Модули прогнозируемого обслуживания снижают незапланированные простои, а облачная аналитика генерирует действенные популяционные инсайты, увеличивая стоимость рынка диагностики в-Ин-витро в Германии за пределами физической доставки анализов.

По удобству использования: одноразовые платформы побеждают в децентрализованном уходе

Многоразовые анализаторы доминируют в основных лабораториях, получая 73% доли благодаря высокопроизводительной экономике и валидированным протоколам QC. Автоматизированная загрузка, непрерывный доступ к реагентам и функции автоверификации повышают эффективность, укрепляя их позицию в размере рынка диагностики в-Ин-витро в Германии.

Однако одноразовые устройства растут со среднегодовым темпом роста 7,80%, поскольку POCT расширяется. Результаты немецкого симпозиума POCT подчеркивают инновации в мониторинге глюкозы и быстрых сердечных маркерах, с одноразовыми картриджами, минимизирующими загрязнение и барьеры навыков. Экологические проблемы вызывают НИОКР биоразлагаемых картриджей, и коды возмещения все чаще возмещают наборы для домашнего забора, расширяя охват.

По условиям: пункты оказания медицинской помощи набирают обороты наряду с центральными хабами

Централизованные лаборатории сохранили 78% доли в 2024 году; автоматизированные линии и цифровые QMS повышают надежность в доле рынка диагностики в-Ин-витро в Германии. Интегрированные связи лис-эр поддерживают общенациональные цели ePA, а системы сортировки ИИ помогают алгоритмам рефлексных тестов.

Наоборот, пункты оказания медицинской помощи пользуются среднегодовым темпом роста 9,70%, отражая цели пропускной способности отделений неотложной помощи и удобство первичной медицинской помощи. GeneXpert от Cepheid сократил оборот инфекционных заболеваний на 75%, облегчив давление распределения коек. Общественные аптеки пилотируют тесты CRP и стрептококка а под наблюдением фармацевта, подчеркивая децентрализацию как длительный структурный сдвиг на рынке диагностики в-Ин-витро в Германии.

По применению: онкология растет, в то время как инфекционные заболевания сохраняют основной объем

Анализы инфекционных заболеваний составили 28,5% выручки в 2024 году, по-прежнему необходимые для программ противомикробного контроля. Мультиплексные респираторные панели и синдромные желудочно-кишечные картриджи обеспечивают использование. Онкология демонстрирует самый быстрый среднегодовой темп роста 11,9%, опираясь на одобрения опухоль-агностических биомаркеров и пилотные программы возмещения жидкостной биопсии, стимулируя размер рынка диагностики в-Ин-витро в Германии.

Усовершенствованная ИИ гистопатология предсказывает ответ на лечение, предоставляя действенные инсайты в течение 30 минут после получения изображения. Кардиология, диабет и нефрология поддерживают стабильные объемы через расширение биомаркеров, в то время как аутоиммунные панели принимают высокопроизводительные форматы CLIA. Диверсифицированный микс применений защищает выручку от циклических колебаний.

По конечному пользователю: домашний уход и самотестирование переформатируют вовлечение пациентов

Независимые диагностические лаборатории обеспечили 54% продаж 2024 года благодаря консолидированным закупкам и широким меню тестов. Активность M&а среди региональных лабораторий усиливает покупательную способность, влияя на переговоры по ценам на реагенты на рынке диагностики в-Ин-витро в Германии.

Домашний уход и самотестирование растет со среднегодовым темпом роста 13,40%, поскольку цифровые терапевтические платформы обеспечивают циклы от теста до лечения. Подключенные наборы для беременности, холестерина и рака толстой кишки передают результаты на порталы телездравоохранения, сокращая латентность вмешательства. Обязательные страховщики пилотируют возмещение домашнего забора, сигнализируя о политической готовности поддержать диагностику, управляемую пациентами, что, в свою очередь, расширяет охват рынка диагностики в-Ин-витро в Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южные земли, такие как Бавария и Баден-Вюртемберг, размещают плотные кластеры наук о жизни и контролируют примерно 36% размера рынка диагностики в-Ин-витро в Германии, стимулируемые академическими медицинскими центрами и производителями медицинских технологий. Инновационный хаб Берлин-Бранденбург следует, используя федеральные гранты для пилотирования ИИ патологии и облачных сетей лис.

Северный Рейн-Вестфалия способствует 18% оборота 2024 года, опираясь на больничные сети, принимающие высокопроизводительную иммунохимию и использующие софинансирование Фонда будущего больниц. Восточные федеральные земли, хотя исторически недообслуживаемые, регистрируют самый быстрый рост объемов тестов, поскольку телепатология и службы мобильного забора образцов сужают пробелы в доступе.

Городские центры испытывают более высокое проникновение POCT, тогда как сельские регионы полагаются на опосредованную курьером консолидацию образцов в централизованных лабораториях. Региональные нюансы возмещения и различающиеся конкурсы финансирования на уровне земель формируют временные рамки закупок, однако унифицированная система IVDR обеспечивает последовательное качество на рынке диагностики в-Ин-витро в Германии.

Конкурентный ландшафт

Roche лидирует в сегментах иммунохимии и молекулярной диагностики через платформы cobas и AVENIO, поддерживая значительную национальную выручку. Abbott капитализирует на модульности Alinity и интеграции CGM Freestyle Libre, в то время как Siemens Healthineers поддерживает доминирование в размещении химии и гематологии через Atellica и Advia. Подразделения Cepheid и Beckman Coulter компании Danaher добавляют силу в POCT и аналитике основных лабораторий.

Лидерство на рынке все больше зависит от программных экосистем: Navify Decision поддерживать от Roche расширяет продуктивность онкологических советов, а комплект подключения AlinIQ от Abbott выравнивает результаты с панелями клиницистов. Стартапы, такие как UniteLabs и Smart4Diagnostics, захватывают ниши промежуточного программного обеспечения, партнерствуя с ведущими производителями для упрощения процессов пре-аналитики.

Стратегические альянсы появляются как рычаги дифференциации: NewCo Seegene и Werfen локализует производство синдромных ПЦР, смягчая риск цепочки поставок и укрепляя тестирование устойчивости к противомикробным препаратам. Раннее получение сертификации IVDR от SGS и TÜV сÜд дополнительно укрепляет доверие среди больничных покупателей, усиливая инкумбентность на рынке диагностики в-Ин-витро в Германии.

Лидеры отрасли диагностики в-Ин-витро в Германии

-

Qiagen N.V.

-

Abbott Laboratories

-

Roche диагностика

-

bioMerieux SA

-

Becton Dickinson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: MGI Tech представила свою жидкостную обработку следующего поколения PrepALL и пипетирующую систему Умный 8 на SLAS Европа 2025 в Гамбурге, повысив автоматизацию обработки образцов.

- Март 2025: Fraunhofer HHI объявил об ИИ-сканере полного тела для обнаружения меланомы в рамках финансируемого ЕС проекта iToBoS, сканирующем все тело за шесть минут и интегрирующем результаты в облачную платформу ИИ.

Охват отчета о рынке диагностики в-Ин-витро в Германии

Согласно охвату данного отчета, рынок диагностики в-Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как диабет, рак и другие заболевания.

Немецкий рынок диагностики в-Ин-витро сегментирован по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика, гематология и другие типы тестов), продукту (инструменты, реагенты и другие продукты), удобству использования (одноразовые устройства IVD и многоразовые устройства IVD), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания, нефрология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи).

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Микробиология |

| Коагуляция |

| Анализ мочи |

| Прочие |

| ПЦР |

| Изотермальная NAAT |

| NGS |

| Иммуноанализ (ELISA, CLIA) |

| Масс-спектрометрия |

| Проточная цитометрия |

| Инструменты и анализаторы |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Одноразовые устройства IVD |

| Многоразовые устройства IVD |

| Централизованные лаборатории |

| Пункты оказания медицинской помощи/децентрализованные пункты |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Аутоиммунные заболевания |

| Нефрология |

| Прочие |

| Независимые диагностические лаборатории |

| Больничные лаборатории и клиники |

| Врачебные офисные лаборатории (POL) |

| Домашний уход и самотестирование |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Микробиология | |

| Коагуляция | |

| Анализ мочи | |

| Прочие | |

| По технологии | ПЦР |

| Изотермальная NAAT | |

| NGS | |

| Иммуноанализ (ELISA, CLIA) | |

| Масс-спектрометрия | |

| Проточная цитометрия | |

| По продукту | Инструменты и анализаторы |

| Реагенты и наборы | |

| Программное обеспечение и услуги | |

| По удобству использования | Одноразовые устройства IVD |

| Многоразовые устройства IVD | |

| По условиям | Централизованные лаборатории |

| Пункты оказания медицинской помощи/децентрализованные пункты | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Онкология | |

| Кардиология | |

| Аутоиммунные заболевания | |

| Нефрология | |

| Прочие | |

| По конечным пользователям | Независимые диагностические лаборатории |

| Больничные лаборатории и клиники | |

| Врачебные офисные лаборатории (POL) | |

| Домашний уход и самотестирование |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка диагностики в-Ин-витро в Германии в 2025 году?

Размер рынка диагностики в-Ин-витро в Германии составляет 5,82 млрд долларов США в 2025 году со среднегодовым темпом роста 5,58% в прогнозе до 2030 года.

Какой тестовый сегмент расширяется быстрее всего в немецкой диагностике?

Молекулярная диагностика растет со среднегодовым темпом роста 9,05%, стимулируемая точной онкологией, жидкостной биопсией и панелями ПЦР для инфекционных заболеваний.

Какую роль играет EU IVDR в секторе диагностики Германии?

IVDR требует строгих досье клинических доказательств и аудитов уполномоченных органов, повышая затраты на соответствие, но предоставляя рано сертифицированным поставщикам преимущество в доступе к рынку.

Почему программное обеспечение и услуги быстро растут в немецких лабораториях?

Гранты на финансирование больниц и мандат на электронную медицинскую карту стимулируют спрос на промежуточное программное обеспечение, совместимость и ИИ-аналитику, что приводит к среднегодовому темпу роста программного обеспечения и услуг в 10,50%.

Как тестирование в месте оказания медицинской помощи изменяет экстренную помощь в Германии?

Платформы, такие как GeneXpert, сокращают время результатов по патогенам с четырех часов до одного часа, уменьшая занятость коек и поддерживая более быстрые клинические решения.

Последнее обновление страницы: