Размер и доля рынка диагностической визуализации Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

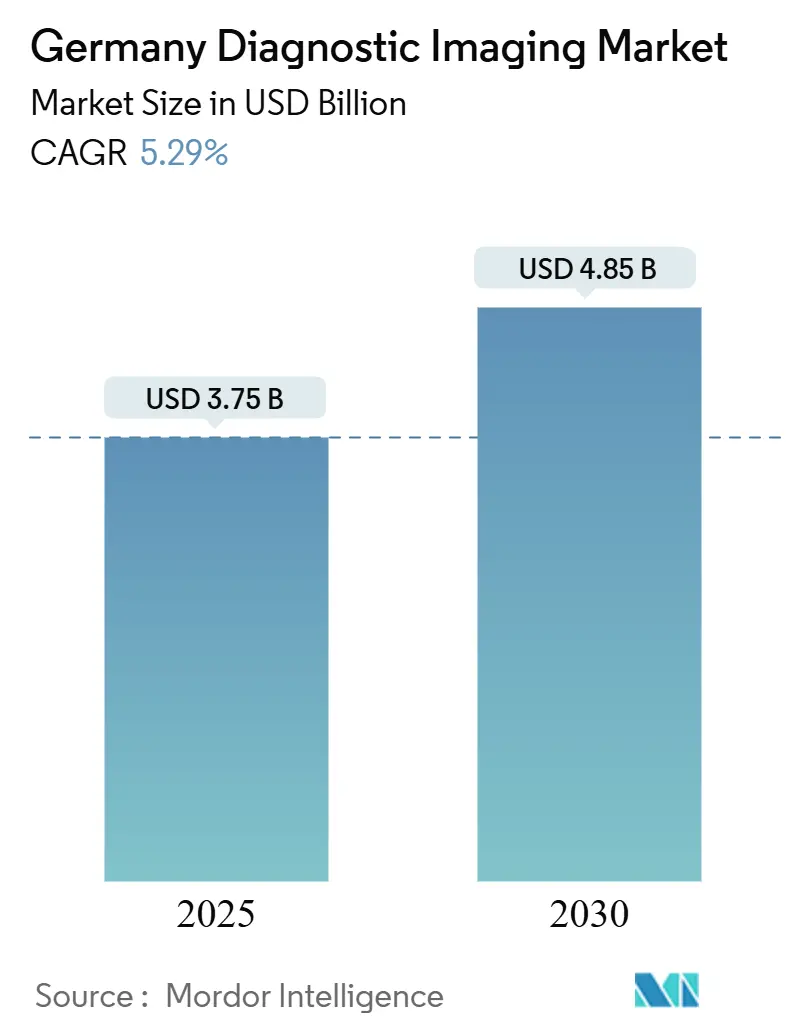

| Размер Рынка (2025) | 3.75 Миллиардов долларов США |

| Размер Рынка (2030) | 4.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.29% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностической визуализации Германии от Mordor Intelligence

Размер рынка диагностической визуализации Германии оценивается в 3,75 млрд долларов США в 2025 году и, как ожидается, достигнет 4,85 млрд долларов США к 2030 году при среднегодовом темпе роста 5,29% в течение прогнозируемого периода (2025-2030). Рост опирается на позицию Германии как крупнейшей экономики здравоохранения в Европе. Внедрение технологий ускоряется, поскольку 1 874 больницы теперь подключают радиологическое оборудование к новым информационным магистралям, в то время как программное обеспечение искусственного интеллекта (ИИ) компенсирует постоянную нехватку радиологов. Демографическое давление увеличивает спрос: население Германии в возрасте 65 лет и старше продолжает расти, увеличивая объемы скрининга в онкологии и кардиологии и поддерживая стабильные циклы замены оборудования. Консолидация среди частных сетей визуализации и сокращение больничных мощностей усиливают конкуренцию, однако регулятивные барьеры, созданные Регламентом по медицинским изделиям (MDR), вознаграждают поставщиков, поддерживающих надежные процессы качества.

Ключевые выводы отчета

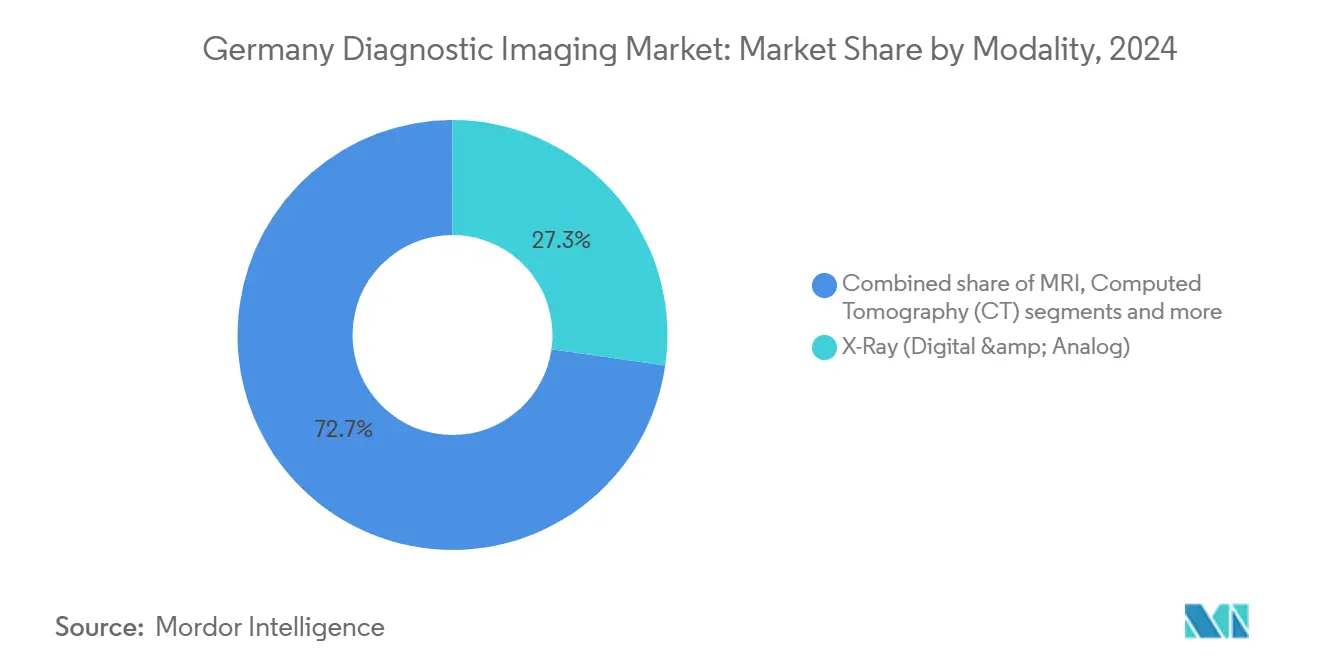

- По модальности рентгеновские системы лидировали с 27,26% доли рынка оборудования для диагностической визуализации Германии в 2024 году, в то время как МРТ прогнозируется расти со среднегодовым темпом 6,46% до 2030 года.

- По портативности стационарные системы составили 80,21% размера рынка оборудования для диагностической визуализации Германии в 2024 году, тогда как мобильные и портативные платформы развиваются со среднегодовым темпом 6,92% до 2030 года.

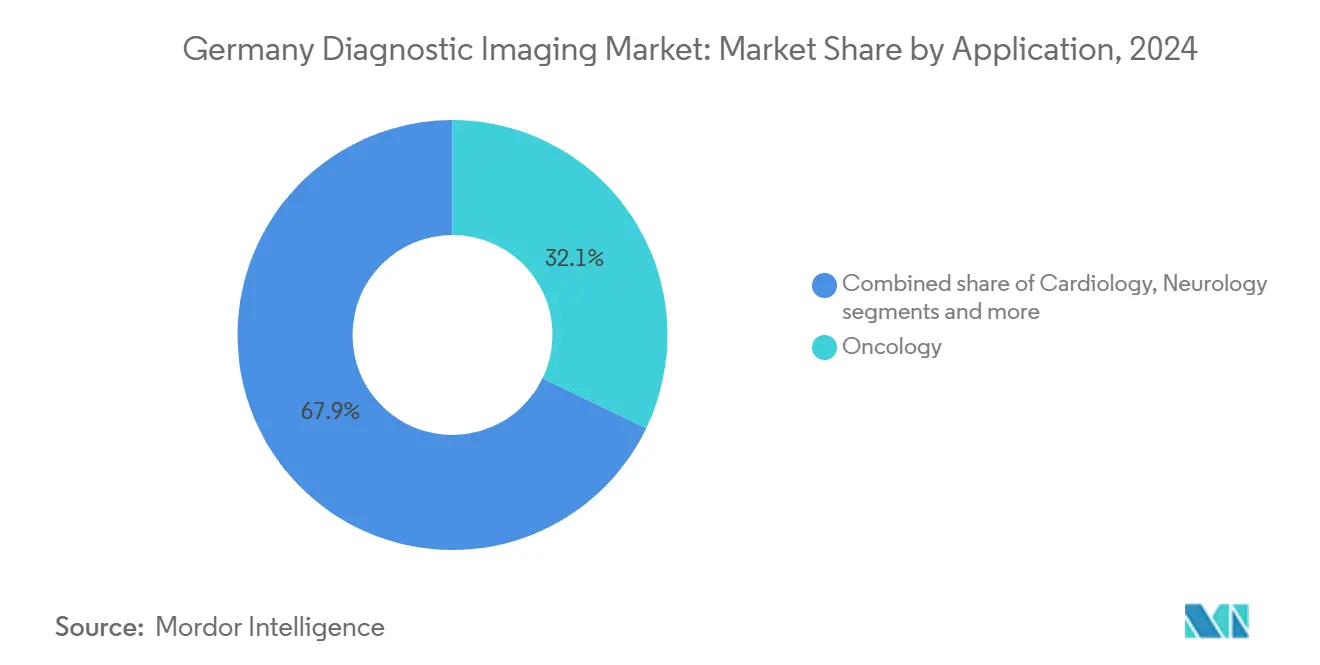

- По применению онкология захватила 32,14% выручки в 2024 году; кардиология готова к самому быстрому среднегодовому темпу роста 7,13% между 2025 и 2030 годами.

- По конечному пользователю больницы сохранили 65,65% доли размера рынка оборудования для диагностической визуализации Германии в 2024 году, но центры диагностической визуализации расширяются со среднегодовым темпом 6,55% до 2030 года.

Тенденции и аналитика рынка диагностической визуализации Германии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.2% | Национальный, концентрированный в городских центрах | Долгосрочный (≥ 4 лет) |

| Увеличенное внедрение передовых технологий | +1.8% | Национальный, возглавляемый университетскими больницами | Среднесрочный (2-4 года) |

| Быстро стареющее население, требующее ранней диагностики | +1.1% | Национальный, острый в сельских районах | Долгосрочный (≥ 4 лет) |

| Государственные гранты для развертывания телерадиологии в сельской местности | +0.7% | Сельские регионы, приоритет восточных штатов | Краткосрочный (≤ 2 лет) |

| Консолидация центров визуализации частным капиталом | +0.4% | Мегаполисы, амбулаторные учреждения | Среднесрочный (2-4 года) |

| Расширение национальных программ скрининга рака | +0.6% | Национальный, фокус на сетях маммографии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Растущая распространенность рака, диабета и сердечно-сосудистых заболеваний обеспечивает долгосрочный спрос на визуализацию по всему рынку. Рак шейки матки иллюстрирует динамику: ежегодно появляется 4 666 новых диагнозов, а инфекции ВПЧ-16/18 составляют 76,5% инвазивных опухолей, делая точный скрининг незаменимым. Национальная чувствительность маммографии между 69,9% и 71,7% подчеркивает необходимость усиления с помощью ИИ, которое улучшает обнаружение поражений и снижает ложноотрицательные результаты. Пути лечения хронических заболеваний теперь полагаются на продольную визуализацию, обеспечивая повторяющиеся обновления оборудования. Больницы и амбулаторные центры поэтому рассматривают оборудование для визуализации как доходозащитную инфраструктуру, а не дискреционный капитал, укрепляя стабильные заказы даже во время более широкой экономической волатильности

Увеличенное внедрение передовых технологий

Фонд будущего больниц в размере 4 млрд евро ускоряет закупки цифровой инфраструктуры, которая интегрирует ИИ, интероперабельность и облачные архитектуры. Бенчмаркинг DigitalRadar 1 624 больниц выявил средний балл цифровизации 33,3/100, демонстрируя значительные возможности для модернизации. Облачная платформа визуализации HealthSuite от Philips и пакт распределения NEXUS/CHILI с deepc подтверждают, что масштабируемые конвейеры ИИ теперь влияют на закупки. Учреждения внедряют передовые модальности не только для качества изображения, но и для бесшовного обмена данными с электронными медицинскими картами пациентов, предписанного Digital-Gesetz 2024 года.[1]Source: Bundesministerium für Gesundheit, "Digital-Gesetz (DigiG)," bundesgesundheitsministerium.de

Быстро стареющее население, требующее ранней диагностики

Прогнозируется рост потребности Германии в медперсонале на 33% к 2049 году, что сигнализирует о более широком напряжении диагностической пропускной способности. Врачи демонстрируют 79,2% положительного отношения к телерадиологии, однако 80,4% фиксируют ограниченное использование, свидетельствуя о проблемах внедрения, а не о пробелах в принятии. Профилактический скрининг стимулирует объемы визуализации до появления симптомов, требуя модальностей высокого разрешения, которые выявляют тонкие поражения. Такая демографическая устойчивость защищает продажи оборудования от циклических ограничений больничного бюджета и продолжает поддерживать рынок оборудования для диагностической визуализации Германии.

Государственные гранты для развертывания телерадиологии в сельской местности

Федеральная политика снимает количественные ограничения телерадиологии и обеспечивает фиксированное возмещение за цифровые услуги, повышая скорость установки в недостаточно обслуживаемых восточных штатах. Почти 59,5% направляющих врачей определяют телерадиологию как ключевой рычаг для сельского доступа, стимулируя поставщиков предлагать портативные КТ и ручные ультразвуковые решения, которые перемещаются между площадками. Ранние проекты демонстрируют сетевые эффекты: как только первоначальные шлюзы установлены, дополнительные центры предпочитают оборудование, совместимое с установленной информационной магистралью.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обеспокоенность дозой излучения и более строгое регулирование | -0.8% | Национальный, обеспечиваемый BfS | Краткосрочный (≤ 2 лет) |

| Высокая стоимость оборудования и пробелы в возмещении | -1.1% | Национальный, острый в меньших учреждениях | Среднесрочный (2-4 года) |

| Нехватка радиологов, вызывающая недоиспользование | -0.7% | Национальный, серьезный в сельских районах | Долгосрочный (≥ 4 лет) |

| Препятствия конфиденциальности данных, препятствующие крупномасштабному обучению ИИ и обмену изображениями | -0.5% | Общеевропейский, фокус на соответствии GDPR | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Обеспокоенность дозой излучения и более строгое регулирование

Strahlenschutzverordnung Германии обеспечивает годовые пределы дозы, которые требуют обоснования и оптимизации для каждого обследования, подталкивая провайдеров к премиальным сканерам с автоматизированным отслеживанием дозы. Фотон-считающий КТ Siemens Healthineers иллюстрирует, как поставщики дифференцируются через производительность низкой дозы, сохраняя диагностическую точность. Соответствие добавляет стоимость и операционную сложность, особенно для учреждений без интегрированной информатики, и может снизить частоту обследований для показаний низкой ценности.

Высокая стоимость оборудования и пробелы в возмещении

Переход Германии от финансирования по случаям к моделям гарантированного дохода к 2029 году затуманивает расчеты окупаемости инвестиций для капитальных закупок. Hilfsmittelverzeichnis заставляет производителей демонстрировать как качество, так и ценовую конкурентоспособность, прежде чем сканер получит страховое покрытие, благоприятствуя действующим игрокам с установленными досье. Поэтому меньшие клиники откладывают модернизацию, замедляя кривые внедрения несмотря на ясную клиническую потребность.

Сегментный анализ

По модальности: импульс МРТ бросает вызов доминированию рентгена

Рентген сохранил 27,26% доли рынка оборудования для диагностической визуализации Германии в 2024 году, поскольку каждая больница полагается на радиографию для травм и рутинных исследований грудной клетки. МРТ, однако, увеличивает объемы в кардиальных и нейро-применениях, и его среднегодовой темп роста 6,46% позиционирует его как основной двигатель роста до 2030 года. Siemens Healthineers расширяет свою платформу Magnetom Flow в популярном сегменте 1,5 Тесла, добавляя автоматизацию рабочих процессов с поддержкой ИИ, которая сокращает время обследования и расширяет показания для направления. Воскрешение ПЭТ/ОФЭКТ через тераностику еще больше диверсифицирует модальный микс, поскольку GE Healthcare строит специализированный центр в Германии.

Рынок оборудования для диагностической визуализации Германии теперь оценивает модальности не только за четкость изображения, но и за то, как они интегрируются с электронными медицинскими картами пациентов и поддержкой принятия решений ИИ. Внедрение УЗИ выигрывает от портативных устройств, которые приносят визуализацию в отделения неотложной помощи и сельские клиники, в то время как маммография модернизируется через цифровые детекторы и компьютеризированное обнаружение, которые повышают чувствительность программы. В целом, портфели модальностей продолжают разделяться между рентгеновскими кабинетами высокой пропускной способности, которые обеспечивают базовые уровни обслуживания, и премиальными МРТ-кабинетами, которые захватывают дополнительное возмещение, поддерживая сбалансированные профили капитальных инвестиций во всех типах провайдеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По портативности: мобильные системы смягчают проблемы с персоналом

Стационарные системы командовали 80,21% размера рынка оборудования для диагностической визуализации Германии в 2024 году, поскольку крупные учреждения все еще предпочитают кабинетные КТ и МРТ для эффективности пропускной способности. Тем не менее, мобильные и портативные системы показывают среднегодовой темп роста 6,92%, поскольку нехватка рабочей силы делает диагностику в точке оказания помощи привлекательной. SOMATOM On.site КТ от Siemens Healthineers позволяет визуализацию интенсивной терапии без транспортировки пациента и предоставляет опции удаленного управления, которые экономят время технолога.

Портативные ультразвуковые аппараты со встроенным ИИ теперь генерируют автоматизированные измерения и делятся результатами напрямую в облачные архивы, согласуясь с немецкой структурой возмещения цифрового здравоохранения для телематической инфраструктуры. Портативные сканеры дополняют, а не каннибализируют стационарные установки, выявляя двухтрековую тенденцию закупок, где больницы покупают обе категории для соответствия изменчивости случаев.

По применению: кардиология обгоняет онкологию по скорости роста

Онкология захватила 32,14% выручки в 2024 году, поддерживаемая национальными программами скрининга рака груди, колоректального и предстательной железы. Кардиология готова обогнать со среднегодовым темпом роста 7,13%, поскольку рекомендации рекомендуют более раннюю коронарную оценку для пациентов с метаболическим синдромом и поскольку усиленные ИИ протоколы кардиального МРТ сокращают время сканирования. Поэтому размер рынка оборудования для диагностической визуализации Германии в кардиологии прогнозируется расширяться предсказуемо, привлекая НИОКР поставщиков к характеризации миокардиальной ткани и автоматизации пост-обработки.

Неврология расширяется через сети тriage инсульта, поддерживаемые проектом UMBRELLA в размере 26,9 млн евро, который устанавливает алгоритмы ИИ для поддержки принятия решений в реальном времени. Ортопедия и акушерство представляют стабильные объемы, в то время как гастро-урология выигрывает от гибридной визуализации, которая комбинирует диагностику и минимально инвазивное лечение. Диверсификация применений обеспечивает использование по больничным отделениям, распределяя риск доходов.

По конечному пользователю: амбулаторные центры ускоряются

Больницы держали 65,65% размера рынка оборудования для диагностической визуализации Германии в 2024 году, поскольку они остаются привратником для процедур высокой сложности. Центры диагностической визуализации, однако, фиксируют среднегодовой темп роста 6,55%, поскольку амбулаторные модели возмещения вознаграждают обслуживание в тот же день и поскольку частный капитал финансирует консолидацию сетей. Evidia иллюстрирует это расширение: сформированная через слияние MRH и Blikk, она управляет более чем 100 локациями и 1 800 сотрудниками.

Амбулаторные хирургические центры внедряют собственную визуализацию для оптимизации путей пациентов, в то время как специализированные клиники, такие как ортопедия, инвестируют в 3D-сканеры, которые питают программное обеспечение планирования хирургии. Поэтому рынок оборудования для диагностической визуализации Германии разделяется по линиям настроек ухода. Больницы концентрируются на случаях высокой остроты, которые требуют продвинутого КТ и МРТ, тогда как амбулаторные хабы ищут универсальные, малогабаритные единицы, которые максимизируют поток пациентов при более низкой стоимости.

Географический анализ

Германия принимает 1 874 больницы с 476 924 кроватями и 71,2% заполняемостью, обеспечивая широкую установленную базу для поставщиков. Nordrhein-Westfalen лидирует с 328 больницами и 112 610 кроватями, делая его единственным крупнейшим региональным покупателем заменяющих сканеров. Бавария и Баден-Вюртемберг следуют, поддерживаемые близостью к медтех-кластерам, которые включают производственные хабы Siemens Healthineers в Эрлангене и Кемнате.

Федеральная политика направляет средства KHZG к сельским восточным штатам для исправления исторического недоинвестирования, катализируя гранты установки телерадиологии, которые открывают новый адресуемый спрос для рынка оборудования для диагностической визуализации Германии. Сельские участки часто выбирают мобильные КТ или компактные МРТ-системы, поскольку пространство и персонал ограничены, в то время как городские учебные больницы развертывают высокопольные МРТ и фотон-считающие КТ для исследований и третичной помощи.

Трансграничная помощь дополнительно формирует географию. Клиники в Баварии лечат австрийских пациентов для продвинутой визуализации, а прибрежные регионы Северного моря обслуживают датские направления, что сглаживает пики использования и влияет на объемы закупок. Настойчивость правительства на универсальном доступе означает, что министерства здравоохранения штатов со-финансируют мобильные автобусы скрининга рака груди, которые циркулируют через слабо населенные районы, укрепляя справедливое распределение ресурсов визуализации по всей стране.

Конкурентный ландшафт

Рынок оборудования для диагностической визуализации Германии демонстрирует умеренную концентрацию. Siemens Healthineers закрепляет внутреннее предложение с расширением производства на 60 млн евро в Кемнате и центром высокоэнергетической фотоники на 350 млн евро в Форхгейме, предоставляя преимущество скорости выхода на рынок для фотон-считающего КТ и МРТ следующего поколения.[2]Source: Siemens Healthineers, "Siemens Healthineers invests €60 million in Kemnath production location," siemens-healthineers.com Philips обеспечивает сертификаты EU MDR по всему своему портфелю визуализации и масштабирует облачную корпоративную визуализацию в Европе, позиционируя себя для капитализации бюджетов цифровизации больниц.[3]Source: Medical Device Network, "Philips secures EU MDR certificate for imaging solution," medicaldevice-network.com

GE Healthcare преследует дифференциацию тераностики и сотрудничает с немецкими университетскими центрами для расширения исследований ПЭТ-трейсеров, в то время как Canon Medical фокусируется на инструментах рабочего процесса с поддержкой ИИ, которые минимизируют нагрузку технологов. Внутренние средние фирмы, такие как Drägerwerk и Carl Zeiss Meditec, поставляют специализированную периферию визуализации и интегрированные решения операционных, которые дополняют сканеры крупных поставщиков.

Поток сделок частного капитала остается оживленным. Duke Street приобрела Agito Medical у Philips для таргетинга спроса на восстановленное оборудование, а платформы центров визуализации сливаются для масштабирования закупочной власти. Поэтому поставщики адаптируют предложения как для премиальных университетских больниц, так и для экономных амбулаторных сетей, поддерживая сбалансированные каналы продаж.

Лидеры отрасли диагностической визуализации Германии

-

Koninklijke Philips NV

-

Siemens Healthineers AG

-

FUJIFILM Holdings Corporation

-

Hologic Inc.

-

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Deutsche Forschungsgemeinschaft приглашает предложения для мультимодального оборудования магнитно-частичной визуализации под новой Инициативой крупных инструментов.

- Июнь 2024: Fraunhofer IBMT представляет 256-канальную ультразвуковую систему, способную к точной глубокой стимуляции мозга для неврологических расстройств.

- Июнь 2023: Exo партнерствует с Sana Kliniken AG для развертывания портативного УЗИ с поддержкой ИИ в 44 больницах и аффилированных учреждениях.

Область отчета по рынку диагностической визуализации Германии

Согласно области действия данного отчета, диагностическая визуализация является общей техникой для помощи в визуализации физической диагностики в клиническом сообществе. Для диагностических целей эти системы используются для визуализации тела для получения правильного диагноза и определения будущего ухода. Диагностическая визуализация - это техника или процесс создания визуальных иллюстраций внутреннего тела для клинического обследования и медицинской интерполяции, наряду с визуальным представлением функции определенных органов или тканей. Рынок диагностической визуализации Германии сегментирован по модальности (МРТ, компьютерная томография, УЗИ, рентген и другие модальности), применениям (кардиология, онкология, неврология, ортопедия, другие применения) и конечному пользователю (больница, диагностический центр и другие). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| МРТ |

| Компьютерная томография (КТ) |

| УЗИ |

| Рентген (цифровой и аналоговый) |

| Ядерная визуализация (ПЭТ/ОФЭКТ) |

| Маммография |

| Флюороскопия и С-дуги |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Акушерство и гинекология |

| Гастро-урология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Специализированные клиники и другие |

| По модальности | МРТ |

| Компьютерная томография (КТ) | |

| УЗИ | |

| Рентген (цифровой и аналоговый) | |

| Ядерная визуализация (ПЭТ/ОФЭКТ) | |

| Маммография | |

| Флюороскопия и С-дуги | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия | |

| Акушерство и гинекология | |

| Гастро-урология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Амбулаторные хирургические центры | |

| Специализированные клиники и другие |

Ключевые вопросы, отвеченные в отчете

Как переход Германии к ценностно-ориентированной помощи влияет на набор функций, который больницы требуют в новых системах визуализации?

Провайдеры все чаще ищут сканеры, которые встраивают аналитику реального времени и инструменты структурированной отчетности, поскольку эти возможности связывают диагностическую производительность с метриками возмещения, основанными на результатах.

Что делает интероперабельность критическим критерием покупки для немецких радиологических отделений сегодня?

С электронными медицинскими картами пациентов теперь обязательными, учреждения предпочитают оборудование, которое использует открытые стандарты, такие как DICOMweb и HL7 FHIR, для обеспечения беспроблемного обмена данными в многопоставщических сетях.

Каким образом нехватка рабочей силы ускоряет внедрение технологий удаленного управления в кабинетах визуализации?

Платформы, которые позволяют удаленным технологам устанавливать протоколы или контролировать обследования, набирают популярность, помогая больницам поддерживать работу сканеров во время ночных смен и в недостаточно обслуживаемых регионах.

Почему возможности тераностики становятся темой для обсуждения в сегменте ядерной медицины Германии?

Интерес к персонализированным онкологическим лечениям стимулирует спрос на гибридные ПЭТ/ОФЭКТ-системы, которые поддерживают как диагностическую визуализацию, так и планирование таргетной радионуклидной терапии.

Как обновления программы скрининга рака в Германии влияют на циклы замены модальностей?

Расширенные рекомендации для скрининга рака груди и легких подталкивают учреждения к модернизации до цифровых детекторов и инструментов тriage с поддержкой ИИ, сокращая приемлемые сроки службы оборудования.

Какую роль играет новое фиксированное возмещение инфраструктуры телематики в инвестициях телерадиологии?

Гарантированные платежи за цифровые услуги дают сельским больницам бюджетную уверенность, поощряя их закупать готовые к облаку КТ и МРТ-сканеры, которые гладко интегрируются с моделями чтения hub-and-spoke.

Последнее обновление страницы: