Размер и доля рынка терапии рака желудка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.74 Миллиардов долларов США |

| Размер Рынка (2030) | 12.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка терапии рака желудка от Mordor Intelligence

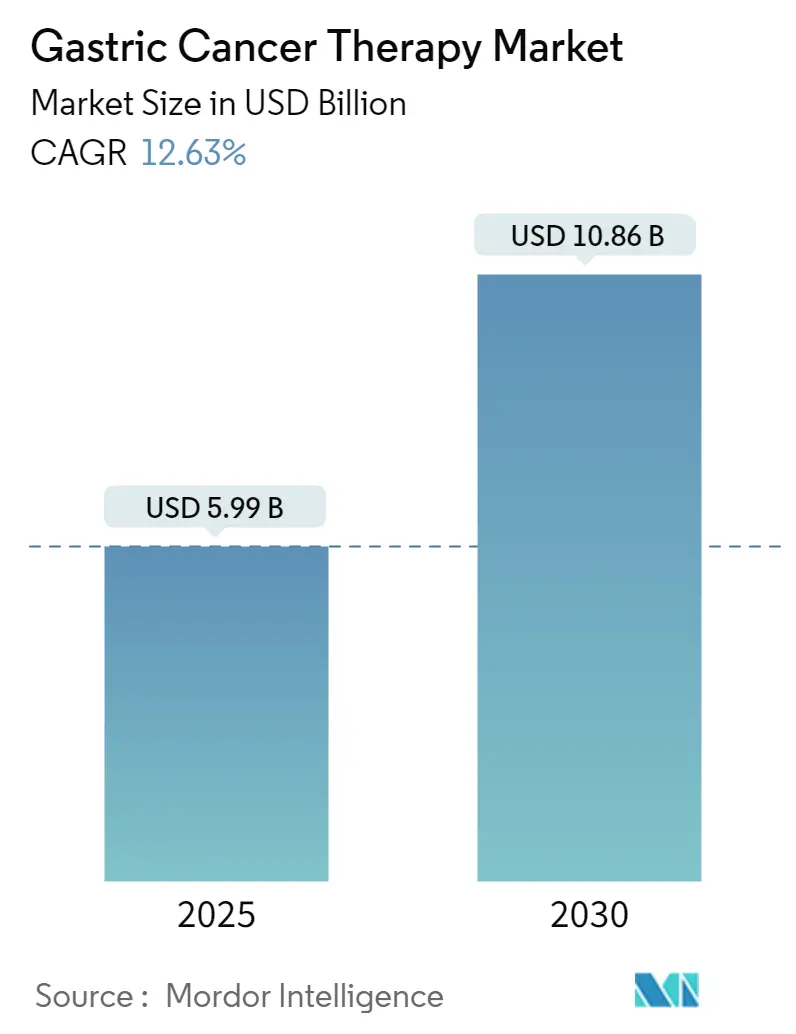

Размер рынка лечения рака желудка составил 5,99 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 10,86 млрд долларов США к 2030 году на фоне устойчивого среднегодового темпа роста 12,63% в течение прогнозного периода, что подчеркивает активное расширение спроса во всех медицинских учреждениях. Ускоряющаяся заболеваемость среди стареющих когорт, быстрое внедрение иммунотерапии, более раннее тестирование биомаркеров и реформы крупномасштабных закупок в Китае совместно поддерживают динамику роста во всех основных регионах. Эндоскопический скрининг с поддержкой искусственного интеллекта смещает обнаружение к излечимым стадиям, в то время как сопутствующая диагностика теперь информирует расширяющийся набор прецизионных схем, которые улучшают исходы и продлевают продолжительность лечения. Пять прорывных одобрений получили разрешение США между октябрем 2024 года и мартом 2025 года, а параллельные системы ускоренного рассмотрения в Японии и Европейском союзе сокращают временные рамки запуска для кандидатов на поздней стадии, укрепляя видимость доходов для инноваторов. И наоборот, высокие затраты на послеоперационные осложнения и неравномерное возмещение биомаркеров в развивающихся экономиках все еще создают трения в оптимальной помощи, сдерживая кривые принятия премиальных препаратов в ближайшей перспективе на некоторых рынках.

Ключевые выводы отчета

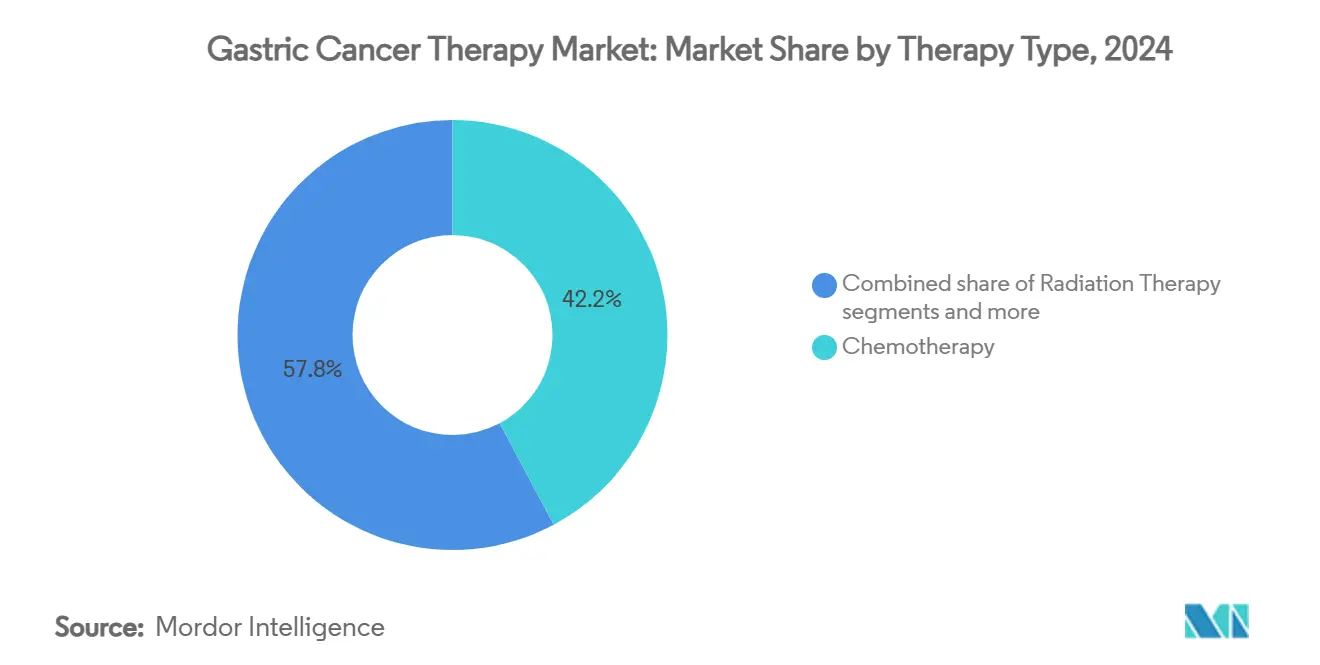

- По типу терапии химиотерапия лидировала с 42,19% долей выручки в 2024 году, тогда как иммунотерапия готова развиваться со среднегодовым темпом роста 13,45% до 2030 года.

- По классу препаратов ингибиторы PD-1/PD-L1 захватили 20,23% доли рынка лечения рака желудка в 2024 году, в то время как ингибиторы FGFR2 готовы расти со среднегодовым темпом роста 12,55% до 2030 года.

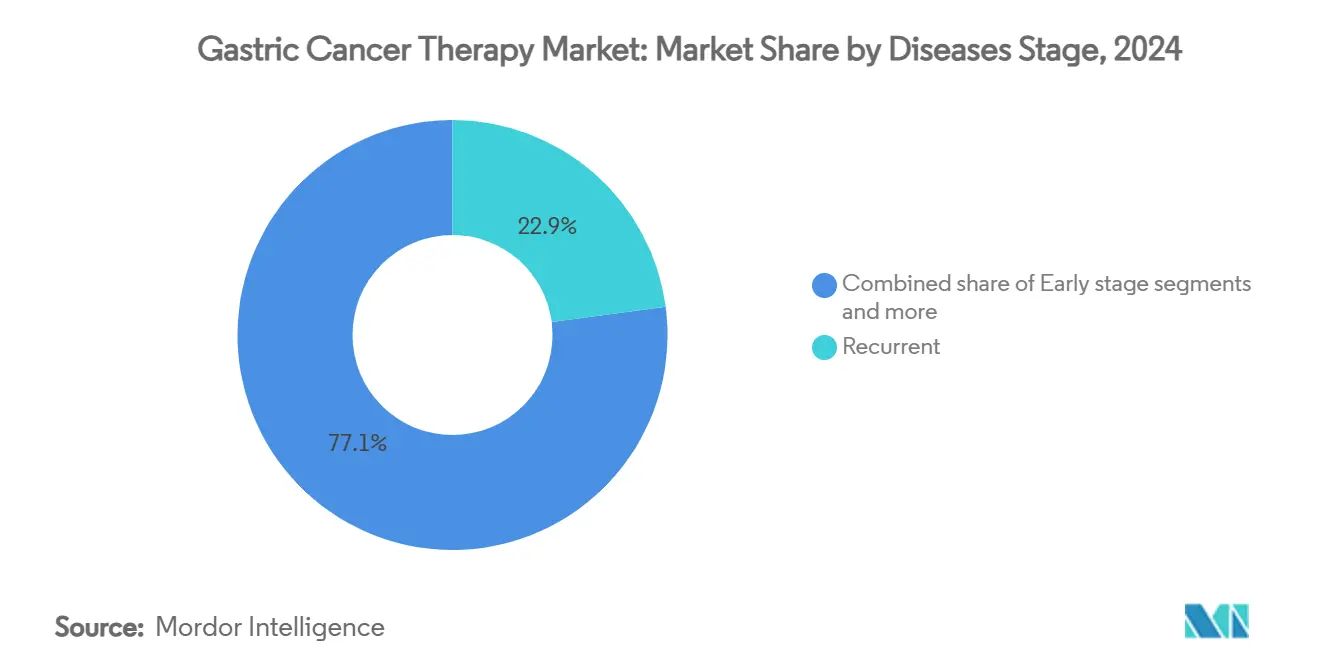

- По стадии заболевания рецидивирующие случаи составили 22,91% размера рынка лечения рака желудка в 2024 году, а заболевание на ранней стадии (0-IA), согласно прогнозам, будет расширяться со среднегодовым темпом роста 13,71% до 2030 года.

- По пути введения внутривенная доставка доминировала с 68,82% долей в 2024 году; пероральные формы, согласно прогнозам, будут расти со среднегодовым темпом роста 12,93% в том же временном горизонте.

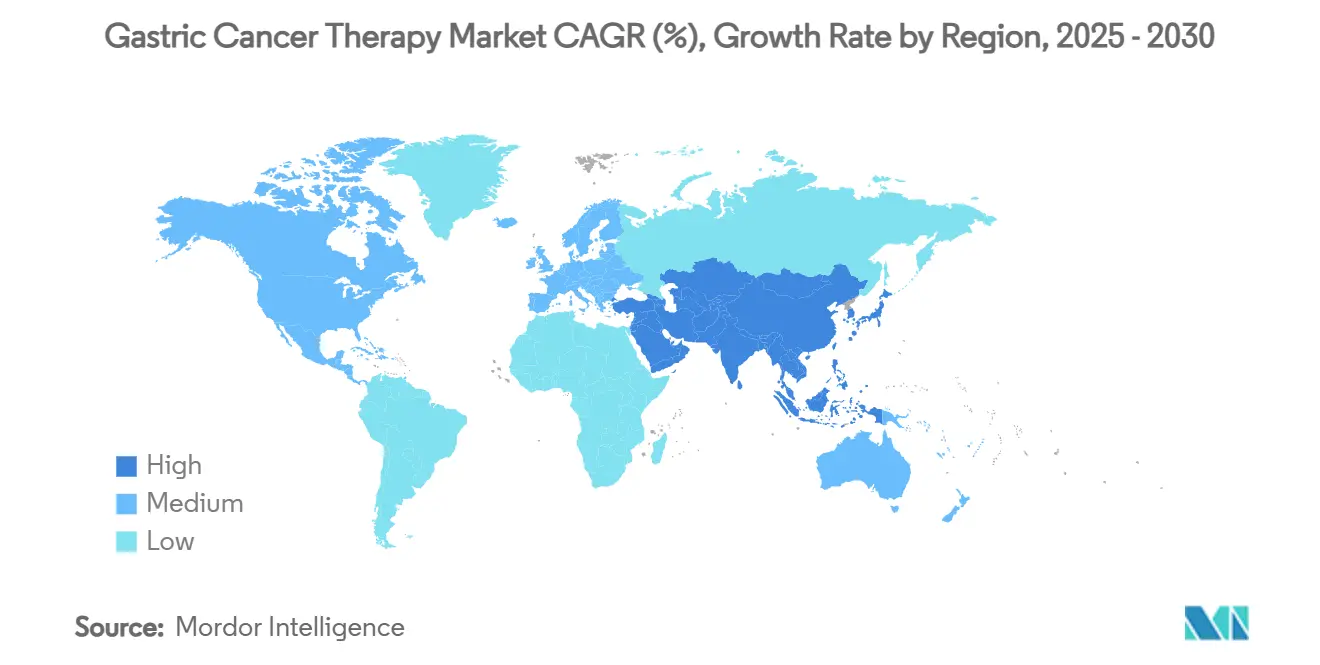

- По географии Северная Америка сгенерировала 42,23% долю выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидает самый быстрый среднегодовой темп роста 15,56% к 2030 году.

Глобальные тенденции и инсайты рынка терапии рака желудка

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Старение населения и рост распространенности H. pylori | +2.8% | Глобально, концентрированно в Азиатско-Тихоокеанском регионе и Европе | Долгосрочно (≥ 4 лет) |

| Внедрение ингибиторов контрольных точек PD-1/PD-L1 | +1.9% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Более ранние протоколы тестирования HER2-позитивных | +1.2% | Глобально, с более быстрым внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Снижение цен в рамках объемных закупок в Китае | +0.8% | Китай в первую очередь, переход на другие рынки АТЭС | Краткосрочно (≤ 2 лет) |

| Пилотные проекты эндоскопического скрининга на основе ИИ | +1.1% | Япония, Южная Корея, Германия лидируют в внедрении | Среднесрочно (2-4 года) |

| Пайплайны мРНК нео-антигенных вакцин | +0.7% | Клинические центры Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и рост распространенности H. pylori

Демографическое старение в сочетании с сохраняющейся инфекцией H. pylori поддерживает базовую заболеваемость на восходящем склоне, особенно в Японии, Южной Корее, Китае и южной Европе, где сохраняется историческое воздействие, несмотря на программы эрадикации. Базы данных выписки из больниц в Токио показывают, что люди ≥65 лет составляют более 70% новых диагнозов рака желудка, подтверждая волну спроса, поступающую в онкологические клиники. Поскольку ремиссия часто требует длительной мультимодальной терапии и частого наблюдения, пожилые пациенты обычно потребляют более высокие кумулятивные объемы препаратов, динамика, которая увеличивает пожизненные затраты на случай внутри рынка лечения рака желудка. Кроме того, анализы реального мира указывают, что протоколы управления гериатрической токсичностью значительно улучшились за последние два года, позволяя клиницистам поддерживать системные схемы дольше без снижения дозы, тем самым повышая средние объемы продаж для ингибиторов контрольных точек и таргетных агентов. Плательщики тем не менее борются с бюджетным влиянием лечения более крупных пожилых когорт, побуждая к переходу к схемам возмещения, основанным на ценности, которые привязывают платеж к исходам в многолетних горизонтах. Хотя профилактические меры продолжают расширяться, их эпидемиологическая польза материализуется только постепенно, обеспечивая длительную взлетно-посадочную полосу устойчивого спроса на терапию в рамках рынка лечения рака желудка.

Внедрение ингибиторов контрольных точек PD-1/PD-L1

Внедрение пембролизумаба плюс трастузумаб и химиотерапия первой линии, одобренное в марте 2025 года, увеличило медиану выживаемости без прогрессирования с 7,3 до 10,9 месяцев, изменив алгоритмы лечения первой линии в Северной Америке и Европе. Досье оценки медицинских технологий, представленные во Франции и Италии, указывают на дополнительную стоимость за год жизни с поправкой на качество, которая падает ниже национальных порогов готовности платить, когда препарат используется у пациентов с положительными биомаркерами, стимулируя включение в формуляр и закрепляя рост доходов на рынке лечения рака желудка. Аналогично, периоперационное использование комбинаций дурвалумаб снизило риск рецидива на 29% в рандомизированных исследованиях, представленных на ASCO 2025, побуждая комитеты руководящих принципов рекомендовать иммунную модуляцию раньше в ходе заболевания. Важно отметить, что долговечность ответа для пациентов с низкими показателями PD-L1 улучшилась, когда блокада контрольных точек сочетается с трастузумаб или цитотоксическими агентами, расширяя поддающуюся лечению когорту на целых одну треть согласно объединенным данным Фазы 3.

Более ранние протоколы тестирования HER2-позитивных

Одобрение Европейским союзом анализа VENTANA CLDN18 RxDx в июле 2024 года инициировало переход к профилированию опухолей на основе панелей, которое оценивает HER2, CLDN18.2, FGFR2 и PD-L1 с одного биопсийного слайда, сократив время до результата до менее чем пяти дней в ведущих онкологических центрах. Исследования внедрения в Германии показали, что широкие панели удваивают долю пациентов, отмеченных для таргетной терапии, по сравнению с последовательным тестированием одного маркера, расширяя адресуемый объем для трастузумаб дерукстекан, золбетуксимаб и предстоящих ингибиторов FGFR2. Больницы в мегаполисе Сеул сообщают, что рефлексное тестирование в тот же день встраивает молекулярную патологию в первоначальные диагностические рабочие потоки, позволяя онкологам начинать схемы, управляемые биомаркерами, на один цикл лечения раньше, что может улучшить общую выживаемость на два-три месяца в случаях с намерением излечения. Раннее выявление также снижает бесполезное воздействие неэффективной химиотерапии, сокращая расходы, связанные с токсичностью, и укрепляя поддержку плательщиков для систематического расширения тестирования. По мере того как развивающиеся рынки модернизируют патологические лаборатории автоматизированными платформами иммуногистохимии, рынок лечения рака желудка получает новый рычаг для расширения объема случаев, обусловленного проникновением диагностики, а не только сырой заболеваемостью.

Снижение цен в рамках объемных закупок в Китае

В рамках переговоров по Национальному списку возмещаемых лекарственных средств, завершившихся в декабре 2024 года, средние заводские цены на ключевые бренды гастроонкологии упали на 60-80%, расширив доступ для примерно 150 000 пациентов ежегодно. Производители ответили принятием многоуровневой стратегии ценообразования: более низкая маржа в Китае уравновешивается гарантированными высокими объемами, в то время как ценообразование в других местах теперь ссылается на китайские закупки в контрактах, основанных на ценности. Аудиты рецептов в реальном мире подтверждают, что использование ниволумаб и трастузумаб дерукстекан в больницах выросло более чем в три раза в провинциальных центрах в течение первых двух кварталов 2025 года, компенсируя эрозию цены за единицу и стимулируя абсолютный рост доходов регионально. Соседние страны, такие как Вьетнам и Малайзия, начали изучать сопоставимые модели закупок, сигнализируя о потенциальном распространении парадигмы объем-в-масштабе, которая может изменить маржу, но также увеличить охват пациентов на рынке лечения рака желудка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на послеоперационные осложнения | -1.4% | Глобально, более выражено на развивающихся рынках | Среднесрочно (2-4 года) |

| Ограниченное возмещение биомаркеров за пределами городов первого уровня | -0.9% | Китай, Индия, другие развивающиеся рынки АТЭС | Краткосрочно (≤ 2 лет) |

| Нехватка специалистов по ГИ онкологии в ЛАТАМ | -0.7% | Латинская Америка, переход в другие развивающиеся регионы | Долгосрочно (≥ 4 лет) |

| Хрупкость цепочки поставок для липосомальных препаратов | -0.6% | Глобально, острая в регионах с ограниченной инфраструктурой холодовой цепи | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на послеоперационные осложнения

Основные осложнения гастрэктомии происходят в 15-25% случаев и стоят 15 000-25 000 долларов США за повторную госпитализацию, обременяя плательщиков и задерживая адъювантную терапию, что может ухудшить исходы выживаемости на 10-15% для пострадавших пациентов. Данные государственных больниц в Бразилии, Южной Африке и Индонезии показывают, что уход за осложнениями поглощает до 30% общих бюджетов стационарной онкологии, вытесняя средства для современных системных агентов. Усиленное восстановление после операции и лапароскопические подходы сокращают частоту осложнений до почти 10% в высокообъемных центрах, но капитальные затраты на роботику остаются запретительными для многих стран со средним доходом. До достижения более широкой хирургической стандартизации плательщики могут ограничить расходы на премиальные адъювантные препараты для кандидатов высокого риска, ослабляя потенциал внедрения в частях рынка лечения рака желудка. Консорциумы, включающие производителей устройств, организации хирургического обучения и многосторонних кредиторов, изучают финансирование, основанное на исходах, для снижения барьеров входа для малоинвазивных платформ, но ощутимое влияние потребует нескольких бюджетных циклов для проявления.

Ограниченное возмещение биомаркеров за пределами городов первого уровня

В Китае и Индии комплексные панели секвенирования следующего поколения часто превышают 400 долларов США - сумму, превышающую ежемесячный доход больших сельских популяций - заставляя врачей полагаться только на химиотерапию для многих опухолей с положительными биомаркерами. Провинциальные страховщики в Китае обычно возмещают только иммуногистохимию для HER2 в третичных больницах, оставляя тесты для CLDN18.2 или FGFR2 непокрытыми, что ограничивает проверку соответствия для золбетуксимаб или ингибиторов FGFR2. Аналогичное неравенство возникает в старых учреждениях Национальной миссии здравоохранения Индии, где диагностические расходы за наличный расчет отпугивают тестирование. Следствием является терапевтическое неравенство: опубликованные регистры показывают, что проникновение терапии, управляемой биомаркерами, падает ниже 15% за пределами городских узлов первого уровня, ограничивая реальный след прецизионных препаратов. Телепатология и картриджные анализы ПЦР обещают снизить затраты до 60%, но их масштабирование требует регуляторной гармонизации и фреймворков облачной безопасности, которые остаются в разработке. До закрытия таких пробелов в доступе некоторое пространство для роста рынка лечения рака желудка останется нереализованным.

Сегментный анализ

По типу терапии: иммунотерапия стимулирует инновации

Иммунотерапия генерировала приблизительно 1,2 млрд долларов США выручки в рамках рынка лечения рака желудка в 2025 году, представляя сегмент с самым быстрым среднегодовым темпом роста 13,45% и подтверждая свою основополагающую роль в современных алгоритмах ухода. Химиотерапия тем не менее сохранила внушительную долю 42,19% в 2024 году, поскольку она остается основой схем первой линии, особенно в метастатических условиях, и сохраняет ценовые преимущества, которые делают её выбором по умолчанию в больницах с ограниченным бюджетом. Объемы хирургической резекции растут на основе улучшенных периоперационных протоколов, но циклы системной терапии на пациента продолжают расти, поскольку иммунологические агенты продлевают выживаемость, тем самым поддерживая повторное дозирование. Лучевая терапия занимает скромную нишу, в значительной степени ограниченную локально запущенными опухолями, где стратегии сохранения органов увеличивают края резекции.

Быстрый поворот к протоколам множественных препаратов размывает исторические категоризации: ингибиторы контрольных точек теперь запускаются одновременно с цитотоксическими основами, а комбинации трастузумаб дерукстекан плюс ниволумаб прогрессировали в тестирование Фазы 3 для адъювантных условий, указывая, что 'комбинированная терапия' скоро затмит категории одного агента. Внедрение таргетной терапии ускоряется всякий раз, когда возмещается тестирование HER2 или FGFR2, в то время как паллиативные и поддерживающие схемы ухода начинаются раньше, поскольку улучшенная выживаемость продлевает потребности в управлении симптомами. Благодаря этим взаимосвязанным линиям терапии специалисты-онкологи все больше рассматривают выбор препарата через интегрированную платформенную линзу, а не дискретные классы, перспектива, которая благоприятствует компаниям, способным объединить иммунотерапию, ADC и поддерживающие агенты в скоординированные предложения на рынке лечения рака желудка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу препаратов: ингибиторы FGFR2 лидируют в росте

Ингибиторы PD-1/PD-L1 зарегистрировали самую большую долю 20,23% выручки класса препаратов в 2024 году, отражая их закрепление в качестве стандарта ухода в нескольких линиях. Тем не менее их годовой рост замедляется, поскольку проникновение на рынки с высоким доходом приближается к насыщению. В отличие от этого, ингибиторы FGFR2, согласно прогнозам, покажут самый быстрый среднегодовой темп роста 12,55%, обусловленный поразительными показателями ответа около 42% в опухолях с амплификацией FGFR2 и ожидаемыми одобрениями в Японии и Южной Корее к 2026 году. На горизонте биспецифические антитела, которые объединяют блокаду PD-1 с таргетингом FGFR2, входят в ранние клинические оценки, закладывая основу для поэтапного изменения эффективности, которое может еще больше повысить долю класса.

Цитотоксические агенты сохраняют релевантность, закрепляя новые схемы и поддерживая преимущества возмещения, особенно на рынках, где биосимиляр доксорубицин или оксалиплатин стоят копейки по сравнению с брендовыми биологиками. Антагонисты HER2 укрепили позиции после одобрения FDA опухолево-агностического для трастузумаб дерукстекан в апреле 2024 года, что побудило к универсальному скринингу HER2 для всех метастатических презентаций. Ингибиторы VEGF/VEGFR и ADC обеспечивают важную дополнительную активность: нормализация сосудов улучшает иммунную инфильтрацию, в то время как ADC доставляют летальные полезные нагрузки к клеткам, богатым маркерами, усиливая синергию с блокадой иммунных контрольных точек. В совокупности мозаика классов препаратов подчеркивает, что устойчивая дифференциация возникает из точного таргетинга пациентов и модульного комбинационного потенциала, укрепляя многоплатформенные стратегии на рынке лечения рака желудка.

По стадии заболевания: ранняя стадия набирает импульс

Заболевание на ранней стадии 0-IA генерировало приблизительно 580 млн долларов США выручки в 2025 году и лидирует среди всех стадий со среднегодовым темпом роста 13,71%, поскольку скрининг с помощью ИИ смещает диагностику к менее запущенным формам. Рецидивирующие случаи все еще заняли первое место по стоимости, захватив 22,91% сегментных долларов 2024 года из-за высокой заболеваемости рецидивами и длительной системной терапии. Резектабельные случаи IB-III получают пользу от неоадъювантной химиотерапии в сочетании с иммунотерапией, которая повысила показатели резекции R0 на 14% в недавних многоцентровых исследованиях и улучшила медиану безрецидивной выживаемости на шесть месяцев по сравнению с одной операцией.

Управление нерезектабельными локально запущенными опухолями остается сложным; однако схемы ниволумаб плюс паклитаксел достигли 38,5% ответа при тяжелом перитонеальном метастазе, предполагая улучшение для исторически рефракторной подгруппы. Устойчивое принятие периоперационной иммунотерапии сжимает временной разрыв между операцией и инициацией системной терапии, потенциально сокращая микрометастатическое прогрессирование. Запущенное/метастатическое заболевание продолжает генерировать самый высокий объем препаратов на пациента из-за последовательных линий лечения, однако лучший контроль первой линии может постепенно снизить зависимость от цитотоксиков поздней линии. По мере того как миграция стадии благоприятствует более раннему обнаружению, будущее расширение ценности на рынке лечения рака желудка будет больше зависеть от адъювантных инноваций, чем от спасательной терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По пути введения: пероральные препараты расширяются

Внутривенные инфузии реализовали приблизительно 4,1 млрд долларов США в 2025 году, что равняется 68,82% от общих расходов благодаря укоренившимся больничным протоколам и преобладанию биологиков. Пероральные препараты, возглавляемые капецитабином и апатинибом, увеличились со среднегодовым темпом роста 12,93%, подчеркивая сильное предпочтение пациентов домашнему дозированию и интерес плательщиков к снижению накладных расходов центров инфузии.

Исследовательский фокус теперь направляется к пероральным ингибиторам контрольных точек и пероральным ADC, построенным на протеазно-расщепляемых линкерах, которые выживают при желудочном pH и высвобождают полезную нагрузку после системного поглощения, технология, первоначально коммерциализированная в гематологии, но теперь нацеливающаяся на солидные опухоли желудка. Системы здравоохранения в Австралии документировали экономию затрат на 15% после перевода подходящих пациентов поддерживающей терапии на пероральную терапию, укрепляя экономические стимулы. Мониторинг приверженности с помощью телездравоохранения еще больше повысил уверенность в домашних схемах, сократив опасения по поводу пропущенных доз. При условии поддержания фармакокинетического паритета многие внутривенные агенты могли бы конвертироваться в пероральные, подрывая долю инфузий и вливая свежий рост в рынок лечения рака желудка.

Географический анализ

Северная Америка сгенерировала 42,23% глобальной выручки в 2024 году на основе широкого страхового покрытия, высокой ценовой власти препаратов и ускоренных путей рассмотрения FDA, таких как прорывная терапия и рассмотрение онкологии в реальном времени, которые ускоряют доступ на шесть-восемь месяцев по сравнению со стандартными путями. Тем не менее замедление роста видимо, поскольку плательщики накладывают основанные на ценности формуляры: ограниченное по времени возмещение Канады для трастузумаб дерукстекан в мае 2025 года связывает продолжение платежа с промежуточными исходами реального мира, предвещая более широкие контракты, основанные на исходах.

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 15,56%, подпитываемый объемными закупками Китая, расширяющейся онкологической инфраструктурой Индии и почти автоматическим возмещением Японии для одобренных агентов в течение 90 дней. Китайские больничные заявления показывают, что использование ниволумаб утроилось в городах более низкого уровня после включения в раунд закупок 2024 года, подчеркивая объемную эластичность. Сеть государственных онкологических больниц Индии добавила восемь новых третичных центров в 2025 году, каждый оборудован лабораториями молекулярной диагностики, которые ускоряют скрининг биомаркеров. Японские регуляторы одобрили новую систему эндоскопии под руководством ИИ в апреле 2025 года, позиционируя страну для поддержания лидерства в раннем обнаружении, которое питает объемы случаев в пайплайны системной терапии.

Европа остается зрелым, но осторожным принимающим, с строгостью оценки медицинских технологий, подталкивающей компании к быстрому накоплению доказательств реального мира для обеспечения национальных возмещений. Немецкие уставные страховщики широко возмещают периоперационную иммунотерапию после положительной оценки IQWiG, тогда как Италия требует соглашений цена-объем, которые ограничивают государственные расходы. Южная Америка и Ближний Восток/Африка вместе составляют чуть менее 7% рынка лечения рака желудка, но обладают латентным преимуществом, поскольку транснациональные корпорации тестируют программы помощи пациентам, которые субсидируют тестирование биомаркеров и поддержку доплаты. В широком смысле географическая диверсификация снижает чрезмерное воздействие любой отдельной среды возмещения и добавляет устойчивость глобальному рынку лечения рака желудка.

Конкурентная среда

Рынок лечения рака желудка показывает умеренную консолидацию: пять ведущих компаний - Roche, Merck, Bristol Myers Squibb, AstraZeneca и Pfizer - совместно захватывают чуть более половины годовых продаж, подчеркивая высокие барьеры развития, связанные со сложным биологическим производством и строгими стандартами регуляторных доказательств.

Ведущие фирмы поворачиваются от запусков одного актива к экосистемным стратегиям, которые оборачивают препарат, диагностику и цифровые услуги в связные предложения. Roche упаковывает свои анти-HER2 биологики с одобренным анализом CLDN18, в то время как AstraZeneca развертывает приложения приверженности и носимые устройства удаленного мониторинга наряду со своим пероральным пайплайном, нацеливаясь на блокировку доли рынка через превосходный опыт пациента. Участники биосимиляров грызут антитела первого поколения, однако ADC следующего поколения и биспецифические конструкты остаются изолированными глубиной интеллектуальной собственности и сложностью производства.

Лицензионные и со-разработочные сделки интенсифицируются, поскольку западные мейджоры объединяются с китайскими биотехами - BeiGene лицензирует права коммерциализации тислелизумаб в США Novartis, в то время как Innovent сотрудничает с Eli Lilly по глобальным слияниям блокады контрольных точек и ингибирования VEGF. Партнерства искусственного интеллекта нацеливаются на ускорение открытий; союз Merck со стартапом Силиконовой долины сократил время идентификации доклинической мишени вдвое, потенциально сжимая циклы разработки. Глядя вперед, компании, владеющие интегрированными платформами терапия-диагностика-аналитика, выглядят лучше всего позиционированными для поддержания лидерства на рынке лечения рака желудка.

Лидеры индустрии терапии рака желудка

Eli Lilly and Company

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Celltrion Inc.

Merck & Co

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: ENHERTU снизил риск смерти на 30% по сравнению с рамуцирумаб плюс паклитаксел в исследовании Фазы 3 DESTINY-Gastric04 для метастатической болезни HER2-позитивной, установив новый эталон второй линии

- Апрель 2025: Агентство по лекарственным средствам Канады выдало ограниченное по времени возмещение для ENHERTU, обеспечивая доступ пациентов почти на два года раньше стандартных временных рамок рассмотрения

Область применения глобального отчета по рынку терапии рака желудка

Рак желудка характеризуется ростом раковых клеток в слизистой оболочке желудка. Рак желудка является относительно редким типом рака. Некоторые из факторов риска, связанных с раком желудка, включают лимфому, бактериальные инфекции H. pylori, опухоли в других частях пищеварительной системы и полипы желудка.

Рынок терапии рака желудка сегментирован по типу терапии (химиотерапия, таргетная терапия, иммунотерапия, лучевая терапия и хирургия), конечному пользователю (амбулаторные хирургические центры, больницы и специализированные клиники, и другие конечные пользователи) и географии, и География (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах мира.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Хирургия |

| Химиотерапия |

| Лучевая терапия |

| Таргетная терапия |

| Иммунотерапия |

| Комбинированная терапия |

| Паллиативный и поддерживающий уход |

| Цитотоксические агенты |

| Антагонисты HER2 |

| Ингибиторы PD-1/PD-L1 |

| Ингибиторы VEGF / VEGFR |

| Ингибиторы FGFR2 |

| ADC (конъюгаты антитело-препарат) |

| Другие |

| Внутривенно |

| Перорально |

| Ранняя стадия (0-IA) |

| Резектабельная (IB-III) |

| Нерезектабельная локально запущенная |

| Запущенная / Метастатическая |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская область | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу терапии | Хирургия | |

| Химиотерапия | ||

| Лучевая терапия | ||

| Таргетная терапия | ||

| Иммунотерапия | ||

| Комбинированная терапия | ||

| Паллиативный и поддерживающий уход | ||

| По классу препаратов | Цитотоксические агенты | |

| Антагонисты HER2 | ||

| Ингибиторы PD-1/PD-L1 | ||

| Ингибиторы VEGF / VEGFR | ||

| Ингибиторы FGFR2 | ||

| ADC (конъюгаты антитело-препарат) | ||

| Другие | ||

| По пути введения | Внутривенно | |

| Перорально | ||

| По стадии заболевания | Ранняя стадия (0-IA) | |

| Резектабельная (IB-III) | ||

| Нерезектабельная локально запущенная | ||

| Запущенная / Метастатическая | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каким будет размер рынка лечения рака желудка к 2030 году?

Согласно прогнозам, размер рынка лечения рака желудка достигнет 10,86 млрд долларов США к 2030 году.

Какая терапевтическая модальность растет быстрее всего?

Иммунотерапия лидирует со среднегодовым темпом роста 13,45% до 2030 года.

Где региональный спрос расширяется наиболее быстро?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 15,56%, обусловленный Китаем, Индией и Японией.

Какой класс препаратов в настоящее время имеет наибольшую долю?

Ингибиторы PD-1/PD-L1 держали 20,23% доли рынка в 2024 году.

Насколько значимыми станут пероральные лечения?

Ожидается, что пероральные препараты будут расти со среднегодовым темпом роста 12,93%, поскольку домашний уход набирает популярность.

Последнее обновление страницы: