Размер и доля рынка водородных коммерческих транспортных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

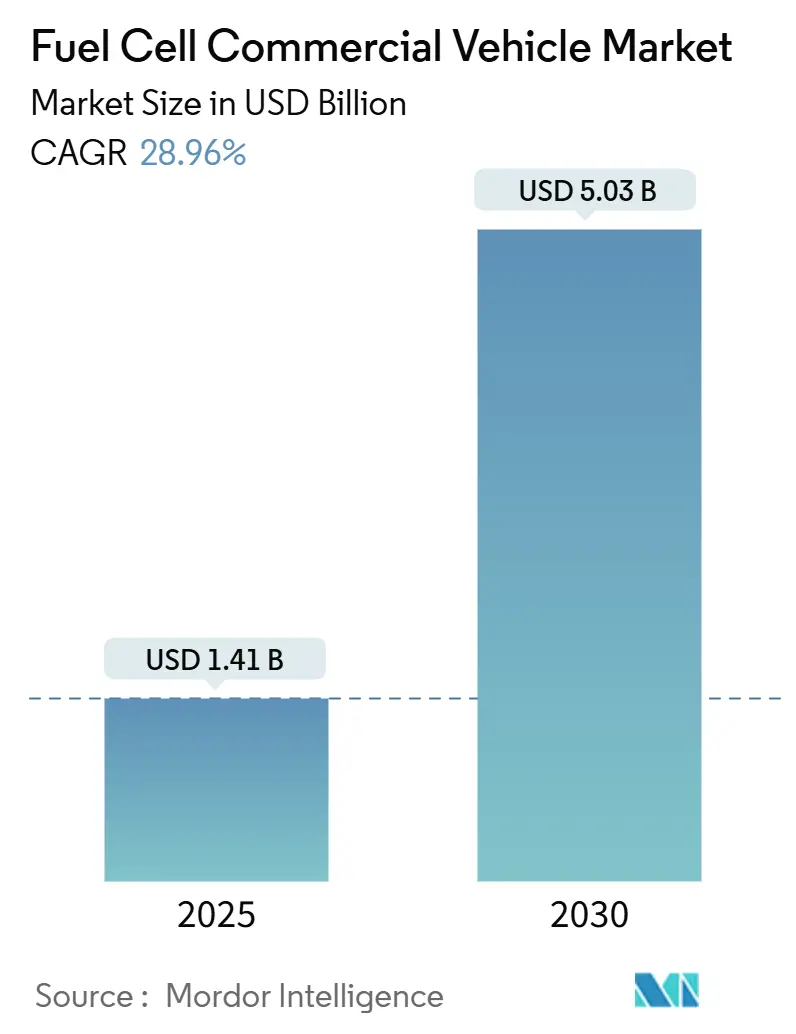

| Размер Рынка (2025) | 1.41 Миллиардов долларов США |

| Размер Рынка (2030) | 5.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.96% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка водородных коммерческих транспортных средств от Mordor Intelligence

Рынок водородных коммерческих транспортных средств оценивается в 1,41 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,03 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 28,96%. Жесткий регулятивный климат, быстрое падение стоимости водорода на основе возобновляемых источников энергии и расширение корпоративных обязательств по нулевому углеродному следу в грузовых перевозках способствуют ежегодному росту объемов продаж. Технологические достижения, в частности целевая стоимость системы топливных элементов в размере 80 долл. США за кВт к 2025 году, помогают крупным автопаркам преодолевать пороговые значения совокупной стоимости владения на маршрутах свыше 400 км. Региональные водородные коридоры, базирующиеся вокруг Роттердама и Лос-Анджелеса, устраняют тревоги начальной стадии по поводу инфраструктуры, в то время как портовые власти устанавливают четкие цели по нулевым выбросам для грузовых перевозок. Эти факторы стимулируют автопроизводителей к масштабированию производства, снижению удельных затрат и запуску коммерческих моделей для дальних логистических перевозок, а не только городских автобусов.

Ключевые выводы отчета

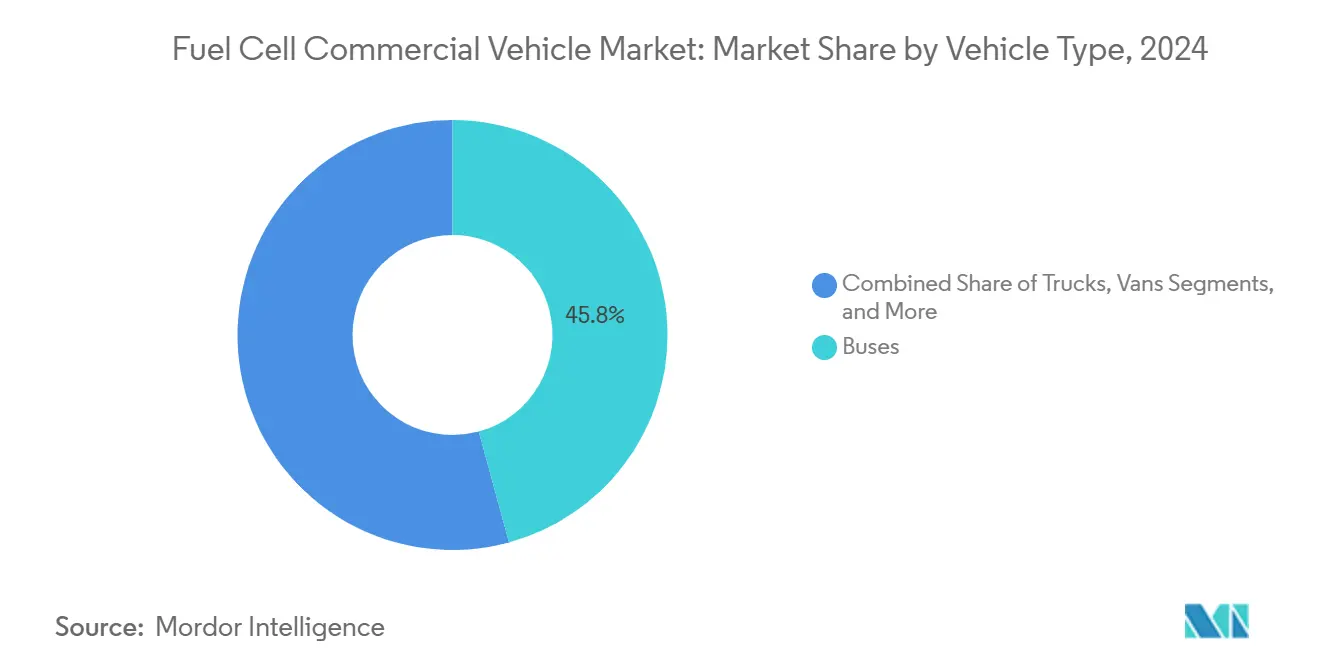

- По типу транспортных средств автобусы лидировали на рынке с долей 45,76% рынка водородных коммерческих транспортных средств в 2024 году, в то время как грузовики, по прогнозам, будут расти со среднегодовым темпом роста 31,10% до 2030 года.

- По типу топливных элементов PEMFC доминировал с долей 81,25% в 2024 году; SOFC, как ожидается, будет расширяться со среднегодовым темпом роста 31,25% до 2030 года.

- По диапазону мощности диапазон 100-200 кВт составлял 52,56% размера рынка водородных коммерческих транспортных средств в 2024 году, тогда как системы мощностью свыше 200 кВт готовы к росту со среднегодовым темпом роста 29,30% до 2030 года.

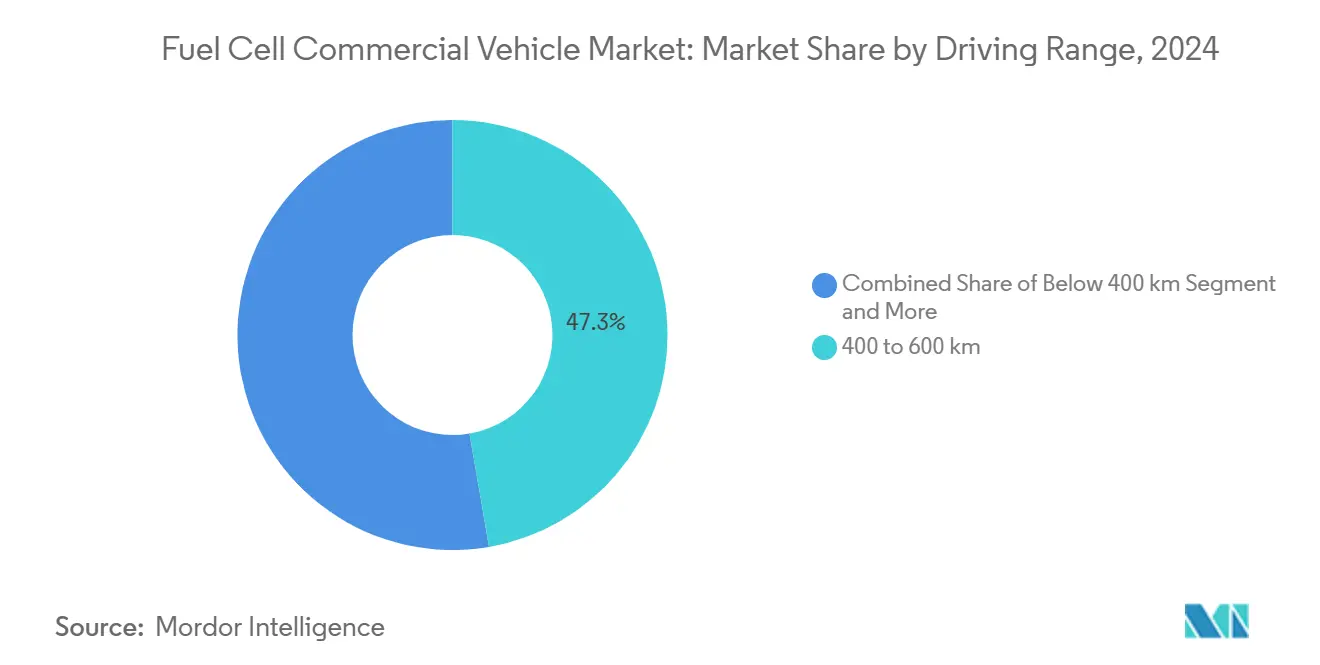

- По запасу хода категория 400-600 км захватила 47,29% доли рынка в 2024 году, в то время как транспортные средства с запасом хода свыше 600 км, по прогнозам, резко возрастут со среднегодовым темпом роста 30,15% до 2030 года.

- По конечным пользователям парки общественного транспорта держали долю 48,25% размера рынка водородных коммерческих транспортных средств в 2024 году; дальние грузовые перевозки и логистика развиваются со среднегодовым темпом роста 31,45% до 2030 года.

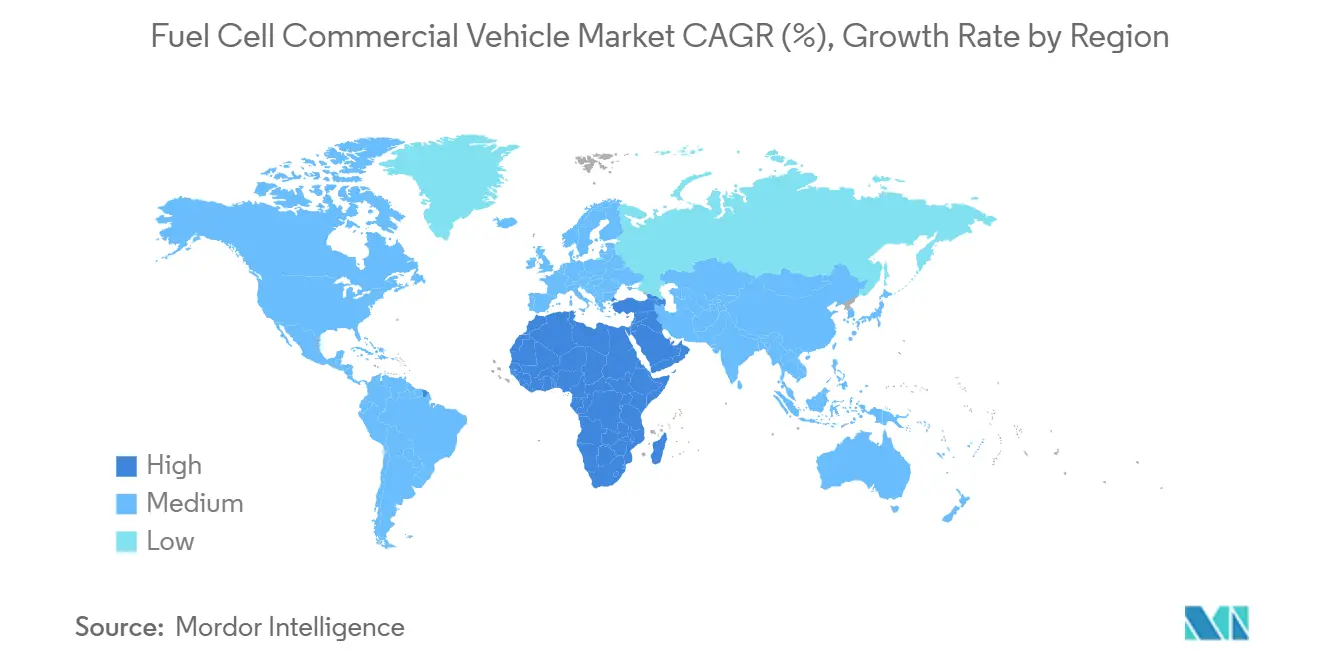

- По регионам Азиатско-Тихоокеанский регион занимал долю 41,62% в 2024 году, тогда как регион Ближнего Востока и Африки, как ожидается, станет самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 29,05% до 2030 года.

Тенденции и аналитика глобального рынка водородных коммерческих транспортных средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулятивные нормы выбросов для грузовиков и автобусов | +7.8% | Европа; распространение на Северную Америку и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Мандаты на нулевые выбросы для городских автобусных парков | +5.2% | Северная Америка (Калифорния и аналогичные) | Короткий срок (≤ 2 лет) |

| Снижение стоимости производства водорода в Китае | +4.5% | Азиатско-Тихоокеанский регион во главе с Китаем | Средний срок (2-4 года) |

| Паритет совокупной стоимости владения для дальнемагистральных грузовиков свыше 400 км в странах Северной Европы | +4.2% | Европа (северный кластер) | Средний срок (2-4 года) |

| Корпоративные альянсы по нулевому углеродному следу в грузовых перевозках | +3.9% | Глобально, сконцентрированы в Европе и Северной Америке | Средний срок (2-4 года) |

| Портовые водородные коридоры | +3.4% | Крупные портовые города в Европе и Северной Америке | Короткий срок (≤ 2 лет |

| Источник: Mordor Intelligence | |||

Строгие регулятивные нормы выбросов для коммерческих транспортных средств

Пакет ЕС 'Fit-for-55' требует сокращения выбросов от тяжелых транспортных средств на 90% к 2040 году с промежуточными целями 45% к 2030 году и 65% к 2035 году[1]Европейская комиссия, 'Сокращение выбросов CO₂ от тяжелых транспортных средств', climate.ec.europa.eu. Для сокращения выбросов от транспортного сектора пересмотренные стандарты CO2 теперь охватывают более широкий спектр тяжелых транспортных средств (HDV). Обновленные регулятивные нормы теперь включают автобусы, междугородние автобусы, прицепы и специальные грузовики, которые в совокупности составляют более 90% продаж HDV. Автопроизводители ускоряют программы топливных элементов для соответствия более жестким стандартам, особенно для дальних перевозок, где масса батарей и время простоя на зарядке остаются проблематичными.

Мандаты на нулевые выбросы для городских автобусных парков в Северной Америке

Калифорнийское регулирование инновационного чистого транзита обязывает транспортных операторов перейти на 100% парки с нулевыми выбросами к 2040 году. Закупки уже должны составлять 25% с нулевыми выбросами, достигая 50% к 2026 году. Федеральные гранты в размере 1,5 млрд долл. США в 2024 году профинансировали примерно 600 дополнительных автобусов, а развертывание полноразмерных электрических автобусов на топливных элементах выросло на 55% в годовом исчислении. Агентства предпочитают платформы топливных элементов для блоков свыше 250 км, требующих двойных батарейных пакетов при исполнении с чистыми BEV, что ухудшает пассажировместимость. Операторы также сообщают, что заправка, нечувствительная к температуре окружающей среды, упрощает планирование обслуживания в холодном северном климате.

Корпоративные альянсы по нулевому углеродному следу в грузовых перевозках ускоряют обязательства по закупкам автопроизводителей

Парк NorCAL ZERO компании Hyundai из 30 грузовиков XCIENT проехал почти 450 000 миль с сентября 2023 года[2]Hyundai Motor Company, 'Hyundai Motor представляет новый тяжелый грузовик XCIENT на топливных элементах на ACT Expo 2025', hyundai.com. Аналогичные пилотные парки Ford и HTWO Logistics заключают многолетние заказы на транспортные средства, создавая стимулы масштаба, которые сокращают периоды окупаемости для автопроизводителей и поставщиков водорода. По мере того как больше грузоотправителей привязывают цели по выбросам Scope-3 к временным рамкам Инициативы целей, основанных на науке, автопроизводители получают более четкую видимость объемов, обеспечивая производственные циклы стеков более высокой мощности и снижая наценки за транспортное средство. Рейтинговые агентства начали рассматривать такие заказы на грузовики, поддерживаемые альянсами, как потоки доходов инвестиционного уровня, снижая стоимость капитала для дебютных платформ лизинга водородных грузовиков.

Портовые водородные коридоры стимулируют раннее принятие

Роттердам и Лос-Анджелес объединяют поставки чистого водорода, заправочные станции и пилотные проекты тяжелых грузовиков в интегрированные коридоры. Только в Калифорнии планируется 100 станций для обслуживания 1,5 млн транспортных средств с нулевыми выбросами к 2025 году. Калифорнийский хаб чистого водорода готов к формированию при значительной поддержке в размере 1,2 млрд долл. США от Alliance for Renewable Clean Hydrogen Energy Systems (ARCHES), нацеливаясь на производственную веху в 45 000 тонн ежедневно к 2045 году[3]Калифорнийская энергетическая комиссия, 'План инфраструктуры транспортных средств с нулевыми выбросами 2024', energy.ca.gov. Портоориентированные инициативы закладывают основу для более широкого принятия водородных транспортных средств на топливных элементах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие инфраструктурные затраты на водородные заправочные станции | -5.20% | Глобально, остро в развивающихся рынках | Средний срок (2-4 года) |

| Конкуренция от электрических грузовиков на батареях в ближних перевозках | -4.80% | Регионы с развитыми зарядными сетями | Короткий срок (≤ 2 лет) |

| Медленное развертывание поставок зеленого водорода в развивающихся рынках | -4.70% | Азия (исключая Китай), Африка, Южная Америка | Долгий срок (≥ 4 лет) |

| Проблемы долговечности топливных элементов в тяжелых циклах | -3.90% | Глобально, суровые климаты наиболее затронуты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы долговечности топливных элементов в тяжелых циклах

Несмотря на недавние технологические достижения, системы топливных элементов для тяжелых применений все еще сталкиваются с значительными проблемами долговечности. Тяжелые грузовики требуют систем, способных работать не менее 25 000 эксплуатационных часов. Консорциум Million Mile Fuel Cell Truck нацелен на 30 000 часов к 2030 году. Прорыв UCLA в 2025 году более чем на 200 000 часов в лабораторных тестах решает проблемы срока службы, но все еще движется к масштабной коммерческой валидации. Эти технологии еще не широко коммерциализированы и интегрированы в серийные транспортные средства.

Конкуренция от электрических грузовиков на батареях в ближних перевозках

Электрические грузовики на батареях уже превосходят дизельные по совокупной стоимости в Китае и на пути к паритету в ЕС и США к 2030 году.[4]Международное энергетическое агентство, 'Глобальный обзор электромобилей 2025 - Исполнительное резюме', iea.org Развертывание быстрых зарядных устройств и обязательные периоды отдыха водителей благоприятствуют решениям депо-зарядки до 200 км, ограничивая ближайший адресуемый объем водорода на местных маршрутах. В отличие от этого, водородные грузовики на топливных элементах менее экономически эффективны, чем электрические грузовики на батареях, указывая на конкурентный ландшафт в электрификации коммерческих транспортных средств.

Сегментный анализ

По типу транспортного средства: автобусы лидируют в принятии, в то время как грузовики ускоряются

Автобусы держали 45,76% доли рынка водородных коммерческих транспортных средств в 2024 году, поскольку транзитные агентства использовали выделенные линии финансирования для замены стареющих дизельных парков. Solaris захватил 65% европейских регистраций автобусов на топливных элементах, отражая специализацию автопроизводителей в операциях на базе депо. Заказы, такие как 40 FCEB Orange County Transportation Authority, подчеркивают тракцию сегмента. Импульс получает выгоду от предсказуемых маршрутов и заправки с возвращением в депо, черт, которые подходят системам сжатого газа на 350 бар и упрощают ежедневные операции для команд технического обслуживания. Рамки закупок, которые объединяют транспортные средства с контрактами на заправку, дополнительно улучшают бюджетную определенность для покупателей государственного сектора.

Грузовики, по прогнозам, опередят автобусы со среднегодовым темпом роста 31,10% с 2025 по 2030 год, перемещая рынок водородных коммерческих транспортных средств в сторону грузовой логистики. Nikola TRE FCEV на 500 миль и платформа class-8 Hyundai XCIENT позиционированы для логистики хаб-хаб, эксплуатируя 20-минутную заправку и более высокий резерв полезной нагрузки по сравнению с BEV. Корпоративные грузовые альянсы предоставляют гарантии сбыта, которые помогают банкам андеррайтить новые заправочные станции. По мере стабилизации поставок зеленого водорода ожидается, что паритет совокупной стоимости на линиях 400-600 км разблокирует общенациональные развертывания через северные и центральноевропейские грузовые коридоры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу топливного элемента: доминирование PEMFC бросает вызов инновации SOFC

Технология PEMFC занимала 81,25% рынка водородных коммерческих транспортных средств в 2024 году, ценилась за быстрый запуск и толерантность к частым изменениям нагрузки. Платиновая нагрузка на стек продолжает падать, закрывая стоимостные разрывы при соответствии городским автобусным рабочим циклам. Испытания парков в Калифорнии показывают, что автобусы PEMFC превышают 20 000 часов с деградацией менее 10%, укрепляя доверие операторов к многосменному обслуживанию.

Твердооксидный топливный элемент (SOFC), как ожидается, будет расти со среднегодовым темпом роста 31,25% до 2030 года. Электрическая эффективность до 60% в сочетании с толерантностью к водороду более низкой чистоты поддерживает сценарии интеграции дальних перевозок и вспомогательного питания. Прогресс материаловедения снизил рабочие температуры до 700°C, позволив более быстрый нагрев и меньшие компоненты терморегулирования. Сниженная зависимость от металлов платиновой группы обещает более низкие стоимости стеков в масштабе, создавая основу для расширенного принятия, как только долговечность достигнет 30 000 часов.

По диапазону мощности: сегмент 100-200 кВт оптимизирует производительность и стоимость

Системы мощностью 100-200 кВт составили 52,56% размера рынка водородных коммерческих транспортных средств в 2024 году, обслуживая грузовики средней грузоподъемности и городские автобусы, где потолки веса и стоимости жесткие. Автопроизводители предпочитают этот диапазон для маршрутных миксов менее 300 км, где энергетические потребности остаются умеренными, а уменьшение размера пакетов дает экономию в баках хранения и силовой электронике.

Диапазоны мощности свыше 200 кВт прогнозируются к росту на 29,30% ежегодно до 2030 года из-за растущего спроса на грузовики класса 8. Тестовая программа шасси Ford Super Duty нацелена на запас хода 300 миль при размещении полезной нагрузки 10 000 фунтов. Меньшие стеки более высокой мощности сочетаются с баками на 700 бар, сохраняя грузовые полезные нагрузки даже при удвоении энергетического резерва транспортного средства для межконтинентальных поездок.

По запасу хода: диапазон 400-600 км захватывает текущую оптимальную точку рынка

Окно вождения 400-600 км обеспечило долю 47,29% рынка водородных коммерческих транспортных средств в 2024 году, балансируя полезную нагрузку с объемом бака. Спецификация Hyundai XCIENT на 724 км находится внутри этого окна и доказала надежность на смешанных калифорнийских маршрутах. Транзитные операторы, управляющие междугородними автобусами, также сообщают об эффективных рабочих циклах без избыточного бортового хранения.

Транспортные средства, предлагающие более 600 км, на пути к среднегодовому темпу роста 30,15% до 2030 года. Достижения в композитах на 700 бар и криогенном жидком водороде сокращают вес бака на 15%, обеспечивая нейтральные к полезной нагрузке расширения диапазона. Вариант Nikola TRE на жидком водороде держит 70 кг топлива и обеспечивает примерно 805 км, делая двухсменный режим работы осуществимым без промежуточной дозаправки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: парки общественного транспорта лидируют, в то время как грузовая логистика ускоряется

Благодаря прямому федеральному и государственному финансированию парки общественного транспорта составили 48,25% рынка водородных коммерческих транспортных средств в 2024 году. Ассигнование Федеральной транзитной администрации в размере 1,5 млрд долл. США в 2024 году покрыло закупку почти 600 автобусов, значительная доля которых были FCEB. Планы от агентств, таких как Santa Clara VTA, назначают топливные элементы для более длинных межпригородных маршрутов, позволяя батарейным автобусам обрабатывать более короткие петли.

Дальние грузовые перевозки и логистика готовы к росту на 31,45% ежегодно до 2030 года, поскольку грузоотправители ищут диапазон, быструю заправку и стабильную производительность в холодную погоду. Пилот Hyundai HTWO Logistics в Джорджии планирует 21 грузовик для внутренних перемещений завода, демонстрируя раннюю вертикальную интеграцию от производства водорода до развертывания транспортных средств. По мере подключения хабов зеленого водорода ожидается, что перевозчики расширят использование от портовых шаттлов до национальных магистральных линий.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке водородных коммерческих транспортных средств с долей 41,62% в 2024 году, подкрепленный мощностью зеленого водорода Китая в 125 000 тонн в год и крупномасштабным производством компонентов. Преимущества в стоимости производства электролизеров и квоты внутренних закупок построили локализованную цепочку стоимости, охватывающую стеки, силовую электронику и баки. Япония и Южная Корея укрепляют преимущество региона долгосрочными программами НИОКР и ранними производственными линиями автопроизводителей.

Европа следует близко, движимая обязательными сокращениями CO₂, которые требуют на 45% меньших выбросов от тяжелого транспорта к 2030 году и на 90% к 2040 году. Покрытие заправок достигло 187 станций к маю 2024 года, а регистрации автобусов на топливных элементах выросли на 82% за тот же период. Трансграничные проекты, такие как сотрудничество H2Accelerate, нацелены на связь Скандинавии с Северной Италией 150 станциями к 2030 году.

Северная Америка получает выгоду от сочетания федеральных стимулов и государственных мандатов. Калифорнийский хаб ARCHES, поддерживаемый 1,2 млрд долл. США, нацелен на 45 000 тонн в день водорода к 2045 году. Министерство энергетики США хочет, чтобы 30% новых продаж средних и тяжелых транспортных средств были с нулевыми выбросами к 2030 году, продвигая пилотные парки грузовиков автопроизводителей через Тихоокеанский Северо-Запад, побережье Мексиканского залива и Великие озера.

Регион Ближнего Востока и Африки, как ожидается, будет прогнозироваться к росту со среднегодовым темпом роста 29,05% до 2030 года, строится на обильных солнечных и ветровых ресурсах плюс существующих сетях газопроводов. Саудовская Аравия и ОАЭ строят пилотные грузовые коридоры, связывающие порты с внутренними распределительными центрами, нацеливаясь на декарбонизацию грузового сектора, который составляет четверть региональных выбросов.

Конкурентный ландшафт

Концентрация рынка умеренная, поскольку глобальные автопроизводители гонятся за блокировкой цепочек поставок, в то время как специализированные интеграторы топливных элементов вносят знания стеков. Hyundai, Toyota и SAIC лидируют в ранних развертываниях, поддерживаемые вертикально интегрированными водородными стратегиями, которые включают производственные и заправочные активы. Только грузовики Hyundai XCIENT в проекте NorCAL ZERO проехали почти 450 000 миль с 2023 года, демонстрируя полевую надежность.

Европейские инкамбенты догоняют. Совместное предприятие cellcentric между Volvo и Daimler объединяет бюджеты НИОКР для поставки систем топливных элементов серии 300 к середине десятилетия. Прототип Mercedes-Benz GenH2 пересек швейцарские Альпы с полезной нагрузкой 40 тонн в 2024 году, сигнализируя о готовности к серийному производству. Партнерства с Ballard и Cummins поставляют проверенные стеки, позволяя автопроизводителям сосредоточиться на интеграции транспортных средств.

Конкурентная тактика теперь подчеркивает дорожные карты снижения затрат и инфраструктурные альянсы. Ранние участники подписывают многолетние соглашения о покупке с энергетическими мажорами, обеспечивая сбыт водорода при гарантии объемов станций. Регуляторы ускоряют переход, ужесточая потолки CO₂, давя на отстающих приобретать технологические лицензии или рисковать штрафами за соответствие. Вертикальная интеграция - от заводов электролизеров до обслуживания грузовиков - возникает как дифференциатор, который может сбрить центы с килограмма от поставленных затрат на водород и обеспечить доходы от пожизненного обслуживания.

Лидеры индустрии водородных коммерческих транспортных средств

Hyundai Motor Company

Toyota Motor Corporation

Ballard Power Systems

Volvo Group

Nikola Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Hyundai представил новый грузовик XCIENT Class-8 на топливных элементах (180 кВт, запас хода 450 миль) и подтвердил планы по запуску станции HTWO Energy Savannah в конце 2025 года.

- Март 2025: New Flyer выиграл рекордный заказ на 108 автобусов на топливных элементах от SamTrans, крупнейший единичный контракт на водородные автобусы в Северной Америке

- Январь 2025: ARCHES обеспечил 1,2 млрд долл. США для строительства флагманского водородного хаба Калифорнии, нацеливаясь на производство 45 000 тонн в день к 2045 году.

- Февраль 2025: Nikola подал на защиту по главе 11, отозвав 95 грузовиков TRE FCEV и подчеркнув финансовые препятствия для новых участников.

Охват глобального отчета по рынку водородных коммерческих транспортных средств

Водородные коммерческие транспортные средства, включая грузовики, автобусы и фургоны, питаются топливными элементами, которые часто сочетаются с небольшой батареей или суперконденсатором. Эти топливные элементы генерируют электричество, комбинируя кислород из воздуха со сжатым водородом.

Рынок водородных коммерческих транспортных средств сегментирован по типу транспортного средства, диапазону мощности и географии. По типу транспортного средства рынок сегментирован на автобусы, грузовики, фургоны и другие типы транспортных средств (пикапы и т.д.). По диапазону мощности рынок сегментирован на менее 100 кВт, 100 кВт - 200 кВт и свыше 200 кВт. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает размер рынка и прогнозы для водородных коммерческих транспортных средств в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Автобусы |

| Грузовики |

| Фургоны |

| Другие типы транспортных средств (пикапы и т.д.) |

| Протонообменный мембранный топливный элемент (PEMFC) |

| Фосфорнокислый топливный элемент (PAFC) |

| Твердооксидный топливный элемент (SOFC) |

| Другие |

| Менее 100 кВт |

| 100 кВт - 200 кВт |

| Свыше 200 кВт |

| Менее 400 км |

| 400 км - 600 км |

| Свыше 600 км |

| Парки общественного транспорта |

| Дальние грузовые перевозки и логистика |

| Доставка последней мили |

| Муниципальные и коммунальные услуги |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Саудовская Аравия | |

| Остальная часть Ближнего Востока и Африки |

| По типу транспортного средства | Автобусы | |

| Грузовики | ||

| Фургоны | ||

| Другие типы транспортных средств (пикапы и т.д.) | ||

| По типу топливного элемента | Протонообменный мембранный топливный элемент (PEMFC) | |

| Фосфорнокислый топливный элемент (PAFC) | ||

| Твердооксидный топливный элемент (SOFC) | ||

| Другие | ||

| По диапазону мощности | Менее 100 кВт | |

| 100 кВт - 200 кВт | ||

| Свыше 200 кВт | ||

| По запасу хода | Менее 400 км | |

| 400 км - 600 км | ||

| Свыше 600 км | ||

| По конечному пользователю | Парки общественного транспорта | |

| Дальние грузовые перевозки и логистика | ||

| Доставка последней мили | ||

| Муниципальные и коммунальные услуги | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Саудовская Аравия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый размер рынка водородных коммерческих транспортных средств к 2030 году?

Рынок водородных коммерческих транспортных средств прогнозируется достичь 5,03 млрд долл. США к 2030 году, отражая среднегодовой темп роста 28,96% в период 2025-2030 годов.

Где ожидается самый быстрый региональный рост?

Ближний Восток и Африка прогнозируется к росту со среднегодовым темпом роста 29,05%, поскольку новые водородные коридоры используют низкозатратные возобновляемые ресурсы и существующую газовую инфраструктуру.

Какой самый крупный рынок на рынке водородных коммерческих транспортных средств?

Азиатско-Тихоокеанский регион занимал долю 41,62% рынка водородных коммерческих транспортных средств в 2024 году

Как водородные грузовики сравниваются с электрическими грузовиками на батареях на коротких маршрутах?

На расстояниях менее 200 км электрические грузовики на батареях часто показывают более низкую совокупную стоимость, делая водород менее конкурентоспособным в сегментах местной доставки.

Последнее обновление страницы: