Размер и доля рынка вилочных погрузчиков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 71.85 Миллиардов долларов США |

| Размер Рынка (2030) | 88.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.16% CAGR |

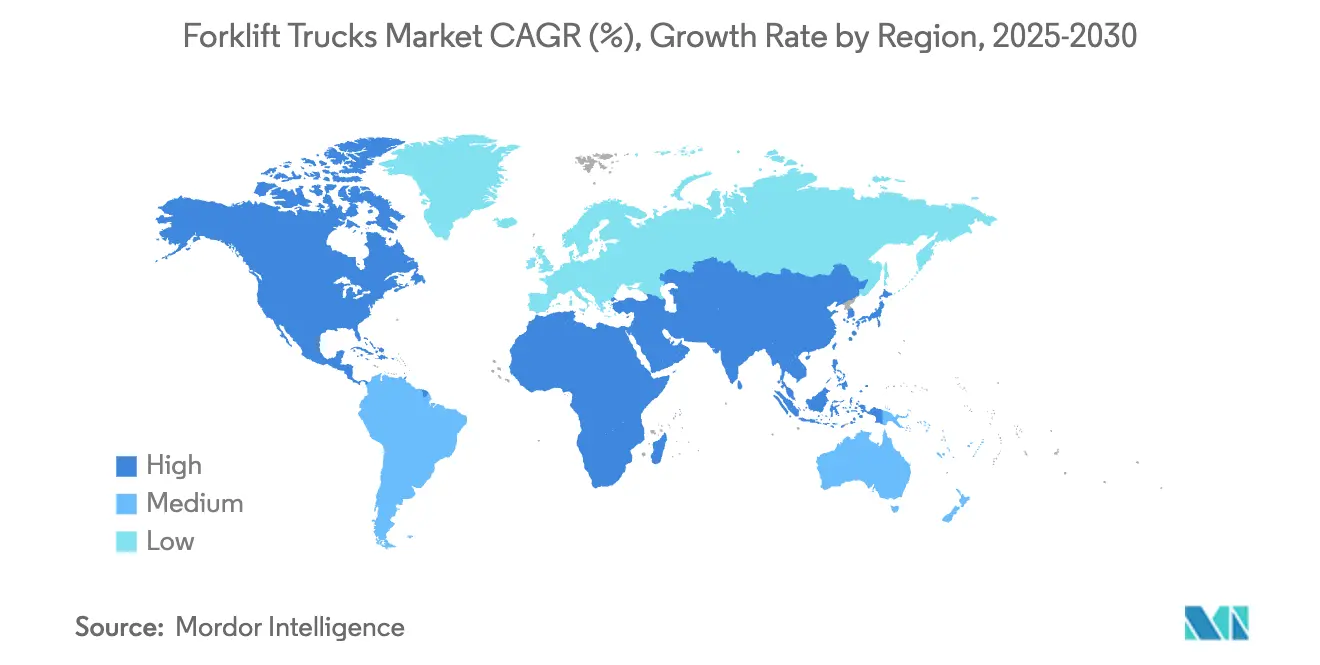

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

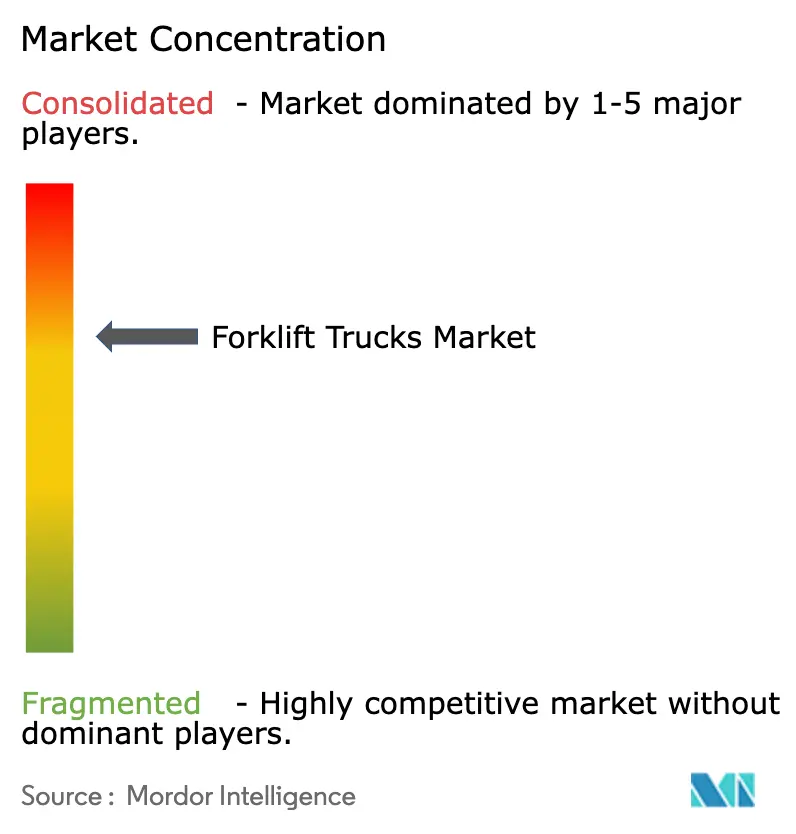

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вилочных погрузчиков от Mordor Intelligence

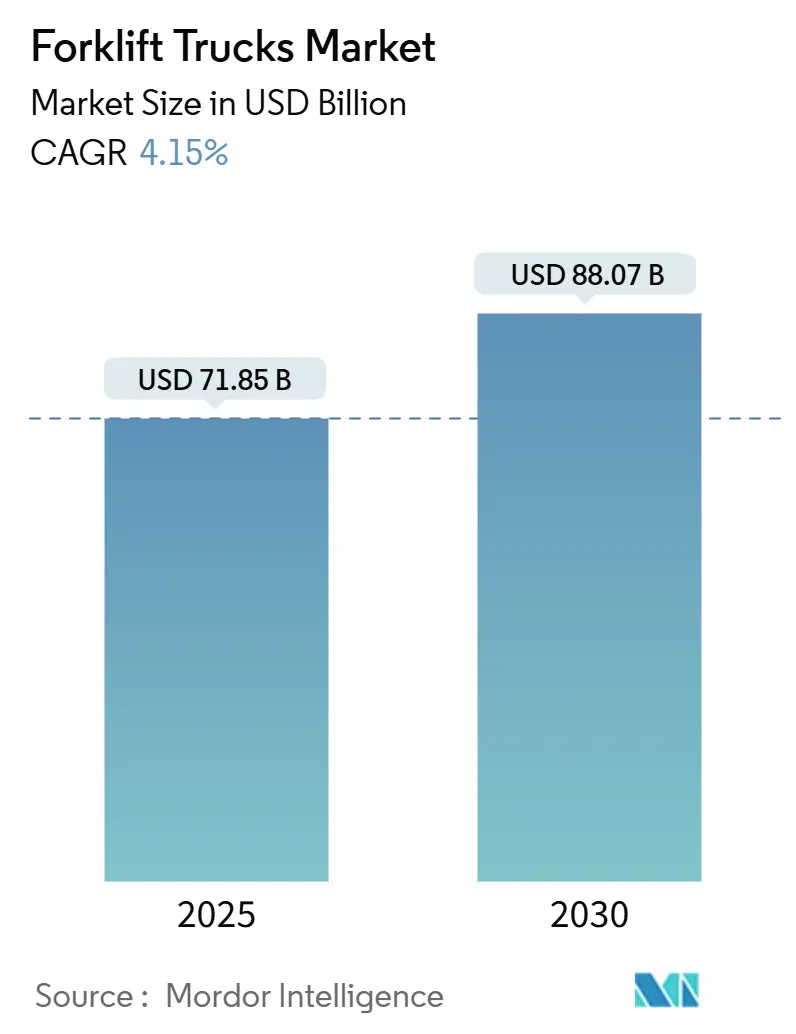

Размер рынка вилочных погрузчиков составляет 71,85 млрд долларов США в 2025 году и, по прогнозам, достигнет 88,07 млрд долларов США к 2030 году при совокупном среднегодовом темпе роста 4,16%. Здоровые капитальные затраты на автоматизацию складов, более строгие правила выбросов и стабильный цикл замены стареющих парков поддерживают этот прогресс, даже несмотря на то, что макроэкономические настроения остаются смешанными. На рынке вилочных погрузчиков переход от двигателей внутреннего сгорания к электрическим и водородным топливным элементам является самым значительным структурным изменением, поскольку он преобразует цепочки поставок силовых установок, зарядную инфраструктуру и потоки доходов от послепродажного обслуживания. Литий-ионные аккумуляторы ускоряют этот переход, обеспечивая работу в несколько смен без замены батарей, в то время как водородная технология набирает обороты там, где критически важна быстрая заправка. Параллельно быстрорастущие географические регионы, такие как Ближний Восток и Юго-Восточная Азия, внедряют передовое оборудование в новых логистических центрах, обеспечивая сохранение импульса рынка вилочных погрузчиков, несмотря на замедление экономического роста в зрелых регионах.

Ключевые выводы отчета

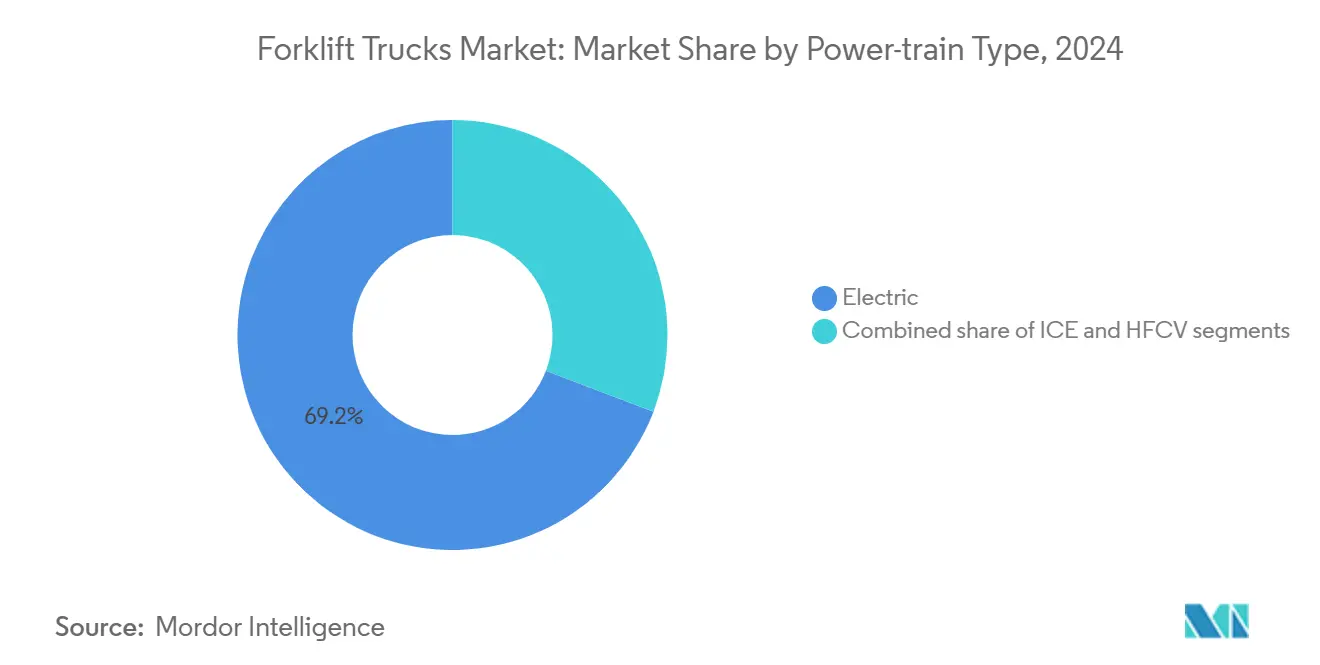

- По типу силовой установки электрические вилочные погрузчики лидировали с 69,20% доли рынка вилочных погрузчиков в 2024 году, тогда как вилочные погрузчики на водородных топливных элементах расширяются со среднегодовым темпом роста 10,60% до 2030 года.

- По классу транспортного средства класс III занял 44,70% доли рынка вилочных погрузчиков в 2024 году, в то время как прогнозируется рост класса I со среднегодовым темпом роста 4,53% в период 2025-2030 годов.

- По грузоподъемности сегмент 5-15 тонн составил 42,10% доли размера рынка вилочных погрузчиков в 2024 году; прогнозируется, что категория >15 тонн будет расти со среднегодовым темпом роста 5,12% в период 2025-2030 годов.

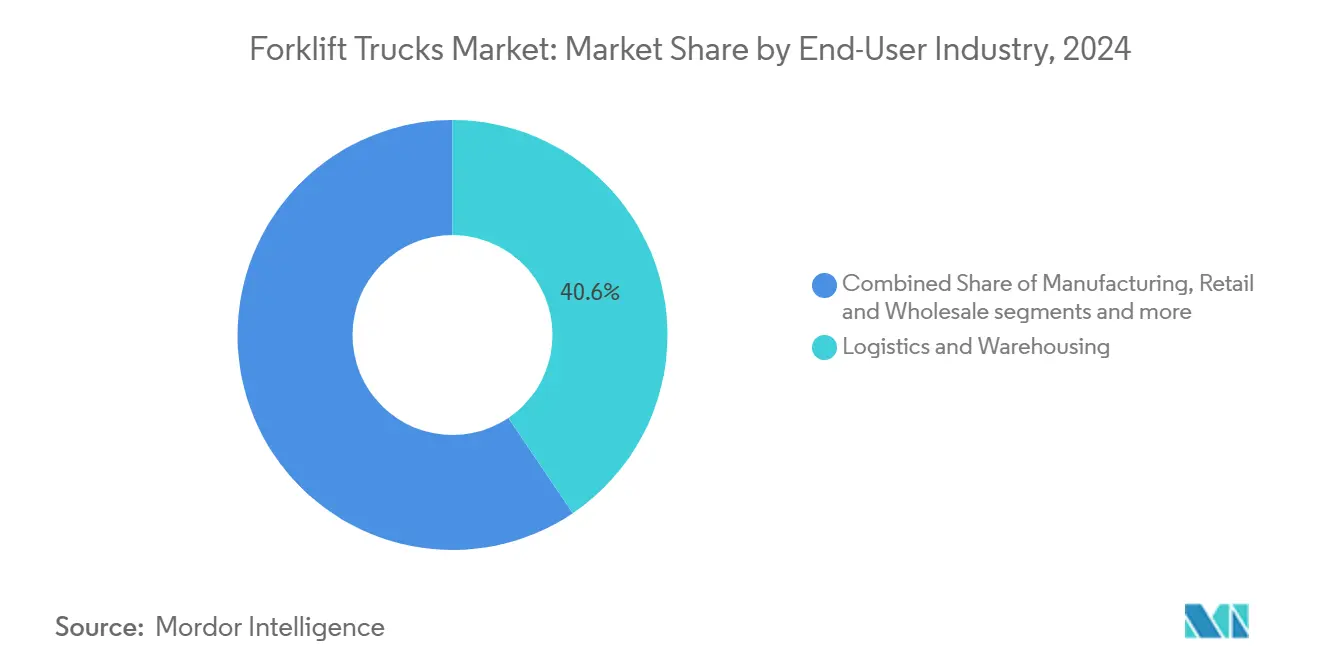

- По отраслям конечных пользователей логистика и складирование занимали 40,55% доли рынка вилочных погрузчиков в 2024 году, тогда как холодовая цепь продуктов питания и напитков идет по пути среднегодового темпа роста 4,90% в период 2025-2030 годов.

- По географии Азиатско-Тихоокеанский регион занял 45,10% доли в 2024 году; ожидается, что Ближний Восток покажет самый высокий среднегодовой темп роста 6,12% в период 2025-2030 годов.

Тенденции и аналитика мирового рынка вилочных погрузчиков

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост автоматизированных складов и складов электронной коммерции | + 0.8% | Северная Америка; распространение на Европу | Среднесрочный период (2-4 года) |

| Внедрение литий-ионных технологий в европейской холодовой цепи | + 0.6% | Европа; распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Мандаты по выбросам в АТЭС | + 0.5% | Китай, Япония, Южная Корея | Долгосрочный период (≥ 4 лет) |

| Решоринг производства в США | + 0.4% | Соединенные Штаты | Краткосрочный период (≤ 2 лет) |

| Развитие логистической инфраструктуры ССАГПЗ | + 0.7% | ССАГПЗ | Среднесрочный период (2-4 года) |

| Замена парка в Японии и Южной Корее | + 0.3% | Япония, Южная Корея | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение автоматизированных складов и складов электронной коммерции в Северной Америке

Быстрый рост онлайн-ритейла стимулирует рекордное складское строительство по всей территории США и Канады. Продажи электронной коммерции в США составили 1,19 триллиона долларов в 2024 году, что на 8,2% больше по сравнению с предыдущим годом [1]."Продажи электронной коммерции в Соединенных Штатах (2024)", Бюро переписи населения США, census.gov Спрос на автономные и полуавтономные погрузчики растет быстрее всего, поскольку эти устройства интегрируются с программным обеспечением управления складами, повышают пропускную способность и смягчают постоянную нехватку рабочей силы. Результатом является технологически обусловленный цикл модернизации, который поддерживает рост поставок единиц даже тогда, когда рост основного ВВП замедляется.

Растущее внедрение литий-ионных вилочных погрузчиков в европейских объектах холодовой цепи

Операторы холодильных складов в Германии, Франции и странах Северной Европы переходят от свинцово-кислотных к литий-ионным погрузчикам, поскольку литиевые элементы сохраняют более 95% емкости при -30 °C, сокращают время зарядки до 1-2 часов и утраивают срок службы батареи. Сегмент холодовой цепи продуктов питания и напитков уже показывает среднегодовой темп роста 4,9%, а правила выбросов, ограничивающие воздействие кислых газов внутри охлажденных складов, усиливают этот переход. К 2025 году литий-ионные устройства будут представлять 40% новых продаж электрических вилочных погрузчиков в европейских холодильных камерах, поскольку операторы приоритизируют время безотказной работы и сокращенное обслуживание батарей [2]"Прогноз европейского рынка послепродажного оборудования 2030", Европейская федерация обработки материалов, fem-eur.com . OEM-производители, которые объединяют лизинг батарей и телематическую поддержку, получают более высокие маржи, доказывая преимущества общей стоимости по сравнению с устаревшими решениями.

Строгие мандаты по выбросам в АТЭС ускоряют внедрение электрических вилочных погрузчиков

Регулирование Stage VI в Китае теперь охватывает внедорожное оборудование, такое как вилочные погрузчики, заставляя заводы и логистические центры постепенно отказываться от больших двигателей с искровым зажиганием [3]"Стандарты выбросов China VI для внедорожных мобильных машин", Министерство экологии и окружающей среды, Китай, english.mee.gov.cn. Япония и Южная Корея ужесточили стандарты качества воздуха в помещениях в 2024 году, что еще больше повысило спрос на погрузчики с нулевыми выбросами, которые исключают выхлопные газы двигателя. Китайские производители со зрелыми электрическими портфелями получают выгоду от политических субсидий, в то время как многонациональные действующие компании вынуждены локализовать поставки батарей и инфраструктуру быстрой зарядки. Обусловленный регулированием всплеск электрических поставок обеспечивает долгосрочный подъем для рынка вилочных погрузчиков в целом, поскольку кривые стоимости полного жизненного цикла продолжают снижаться.

Постпандемический решоринг производства повышает спрос на вилочные погрузчики в США

Строительство в обрабатывающей промышленности США резко выросло, возглавляемое полупроводниковыми заводами, гигафабриками батарей для электромобилей и фармацевтическими кампусами. Эти современные объекты указывают низкоэмиссионные или автономные подъемные погрузчики для соблюдения экологических правил и требований точной обработки. Продажи конечным пользователям в производстве благоприятствуют поставщикам, которые имеют широкие дилерские сети для быстрого сервисного покрытия. Решоринг, следовательно, повышает внутренний спрос на единицы, одновременно стимулируя модернизацию спецификаций в сторону электрических, водородных и оснащенных телеметрией транспортных средств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость электрических вилочных погрузчиков | -0.5% | Развивающиеся рынки по всему миру | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных операторов | -0.3% | Европа, особенно страны Северной Европы | Среднесрочный период (2-4 года) |

| Конкуренция арендных парков, сжимающая маржи | -0.4% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Нарушения цепочки поставок, влияющие на доступность компонентов | -0.3% | Глобально, с повышенным воздействием в зависимых от импорта регионах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость электрических вилочных погрузчиков сдерживает внедрение

Электрические модели имеют премию при покупке 20-40% по сравнению с сопоставимыми единицами ДВС. Электрический погрузчик класса I в среднем стоит 36 000 долларов США против 28 000 долларов США для ДВС, что ограничивает внедрение среди малых предприятий [4]"Центр данных альтернативных видов топлива - стоимость промышленного оборудования", Министерство энергетики США, afdc.energy.gov. Разрыв в цене больше для автономных вариантов, чьи наборы датчиков могут поднять установленную стоимость выше 100 000 долларов США. Альтернативное финансирование, такое как лизинг батарей, контракты с оплатой за использование и пакеты парк-как-услуга, набирает обороты, но остается зарождающимся в регионах, где доступ к кредитам ограничен.

Нехватка квалифицированных операторов вилочных погрузчиков в Европе и странах Северной Европы

Логистические работодатели сообщают о 15% уровне вакансий для сертифицированных операторов в Дании, Швеции и Норвегии. Дефицитная рабочая сила эскалирует зарплаты и сверхурочные, побуждая склады ускорять расходы на полуавтономные системы помощи водителю. OEM-производители, которые встраивают учебные модули и телематическую аналитику в вилочные погрузчики, получают предпочтение, поскольку они повышают производительность на оператора без ущерба для соблюдения безопасности.

Сегментный анализ

По типу силовой установки: водородные топливные элементы нарушают традиционную иерархию

Модели на водородных топливных элементах масштабируются быстрее любой другой силовой установки, расширяясь со среднегодовым темпом роста 10,60% до 2030 года. Рынок вилочных погрузчиков выигрывает, поскольку заправка водородом занимает 3 минуты, соответствуя времени безотказной работы ДВС, предлагая при этом нулевые локальные выбросы. Plug Power развернула более 60 000 топливных элементов на 300 объектах, доказав коммерческую жизнеспособность. Хотя 69,20% доля электрических все еще доминирует на рынке вилочных погрузчиков в 2024 году, регулятивные сроки в Калифорнии, Китае и ЕС ускоряют переход к электрифицированным паркам.

Производители ДВС отвечают гибридными конфигурациями и альтернативными видами топлива, но достижение повторных приростов эффективности двигателя оказывается экономически нецелесообразным. Кривые стоимости батарей имеют тенденцию к снижению, а партнерства по распространению водорода между поставщиками топлива и операторами логистических парков обещают более низкие затраты на отпуск к 2027 году. Следовательно, диверсификация силовых установок усиливает конкурентную интенсивность, вознаграждая бренды, которые обеспечивают союзы поставщиков для элементов, стеков, зарядных устройств и программного обеспечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу транспортного средства: специализированные применения стимулируют рост сегмента

Паллетные перевозчики класса III доминируют с долей рынка 44,70% благодаря сетям кросс-докинга последней мили, но давление на маржу усиливается, поскольку эти погрузчики относительно коммодитизированы. Диверсификация спроса заставляет OEM-производителей управлять широким ассортиментом SKU, от компактных трехколесных электрических для микро-фулфилмент центров до тяжелых 18-тонных установок для контейнерных дворов. Стандартизация электроники по классам поэтому является ключевой стратегией снижения затрат.

Электрические райдеры класса I показывают среднегодовой темп роста 4,53%, движимые литий-ионной технологией, которая поддерживает многосменные внутренние операции без замены батарей. Размер рынка вилочных погрузчиков для узкопроходных единиц класса II также расширяется, поскольку объекты электронной коммерции принимают стеллажные системы выше 12 м, требующие погрузчики с улучшенной высотой подъема и устойчивостью.

По отрасли конечного пользователя: холодовая цепь продуктов питания и напитков выходит в лидеры роста

Электронная коммерция и омниканальный ритейл поддерживают логистику и складирование как топ-группу покупателей с 40,55% доходов 2024 года. Это доминирование напрямую переводится в продолжающийся спрос на готовые к телеметрии погрузчики, которые интерфейсируются с программным обеспечением выполнения складских операций. Параллельно вертикаль холодовой цепи продуктов питания и напитков показывает среднегодовой темп роста 4,90% до 2030 года, отражая расширение онлайн-продуктовых магазинов и строгие правила безопасности пищевых продуктов. Операторы предпочитают литий-ионные и водородные вилочные погрузчики, которые поддерживают мощность в охлажденных доках, не выделяя кислых паров.

Производство, строительство и циклы инфраструктурных расходов поддерживают базовый спрос на единицы, хотя эти секторы склонны предпочитать модели аренды во время пиков проектов. Центры распределения розничной и оптовой торговли перестраиваются для поддержки быстрого пополнения магазинов и прямых к потребителю посылок, создавая гибридные потребности в оборудовании, которые размывают традиционную отраслевую сегментацию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По грузоподъемности: сегмент тяжелых грузов опережает рост рынка

Сегмент 5-15 тонн занимает 42,10% доходов 2024 года, поскольку он охватывает основное производство, обработку строительных материалов и подъездные линии портов. Тем не менее, когорта >15 тонн растет со среднегодовым темпом роста 5,12%, поскольку контейнерные терминалы и дворы изготовления ветряных турбин требуют более высокой грузоподъемности. Аккумуляторно-электрические трансмиссии выше 15 тонн стали технически осуществимыми благодаря улучшенной плотности энергии и жидкостному охлаждению. Следовательно, размер рынка вилочных погрузчиков, связанный с тяжелыми установками, растет даже в экономиках с медленным более широким промышленным производством.

Рост в электрических погрузчиках до 5 тонн также остается сильным на уровне 3,78%, поскольку городские склады приоритизируют компактные радиусы поворота. Инновации, такие как твердотельные батарейные модули, общие для диапазонов мощности, ускоряют распространение технологий и сокращают циклы продуктов. Поставщики способны амортизировать НИОКР по всему спектру и защищать маржи, удовлетворяя развивающиеся стратегии парков.

Географический анализ

Азиатско-Тихоокеанский регион занимал 45,10% доходов рынка вилочных погрузчиков в 2024 году, поскольку Китай, Япония и Индия активно инвестировали в автоматизированное складирование и умные фабрики. Отечественные бренды используют преимущества в стоимости и правительственные стимулы для расширения дома и в Юго-Восточной Азии, усиливая конкуренцию для европейских и американских действующих компаний. Зрелые парки в Японии и Южной Корее входят в обязательные циклы замены, а строгие лимиты выбросов склоняют новые покупки к литий-ионным или водородным единицам. Грузовые коридоры, связанные с Региональным всеобъемлющим экономическим партнерством, способствуют трансграничной стандартизации, что еще больше увеличивает адресуемый спрос.

Ближний Восток является самым быстрорастущим регионом, прогнозируемым со среднегодовым темпом роста 6,12% до 2030 года, поскольку Саудовская Аравия, ОАЭ и Катар строят порты, железнодорожные дворы и пустынные распределительные центры в рамках долгосрочных национальных видений. Китайские и корейские OEM-производители используют региональные свободные торговые зоны для местной сборки единиц, в то время как европейские бренды дифференцируются по послепродажному обслуживанию и автономным опциям.

Северная Америка остается технологическим барометром. Решоринг производства, выполнение электронной коммерции и калифорнийское регулирование по вилочным погрузчикам с нулевыми выбросами объединяются для поддержания спроса на электрические машины класса I и водородные машины класса V. Соединенные Штаты также лидируют в принятии телематики, при этом менеджеры парков отслеживают здоровье батарей, поведение операторов и интервалы обслуживания для повышения использования. Канада следует аналогичным моделям, поддерживаемая новыми внутренними портами в Британской Колумбии и Онтарио.

Рынок вилочных погрузчиков в Европе продолжает переходить к силовым установкам с нулевыми выбросами на фоне ограниченной доступности рабочей силы. Нехватка навыков, превышающая 400 000 сертифицированных операторов, стимулирует пилоты автоматизации, особенно в странах Северной Европы. Германия лидирует в НИОКР по переработке литий-ионных батарей и применениям второй жизни, поддерживая круговую экономику оборудования. Восточноевропейские государства-члены демонстрируют рост единиц выше среднего, поскольку автомобильные и электронные цепочки поставок мигрируют ближе к основным потребительским рынкам континента.

Конкурентная среда

Глобальное лидерство остается за Toyota Industries Corporation, KION Group AG и Jungheinrich AG, которые коллективно занимают примерно 53% от 2024 года. 28% доля Toyota подчеркивает ее широкий спектр продуктов от паллетных тележек до тяжелых погрузчиков на топливных элементах и ее плотную дилерскую сеть на пяти континентах. KION и Jungheinrich AG дифференцируются через интегрированную автоматизацию, робототехнику и пакеты программного обеспечения для управления парками. Китайские претенденты Hangcha и Anhui Heli предлагают конкурентоспособные цены и все более сложные электрические предложения, расширяясь за рубежом через дистрибьюторские сети в Европе, MENA и Южной Америке.

Продуктовые инновации фокусируются на интеграции литий-ионных пакетов, партнерствах станций заправки водородом и автономных навигационных системах. Решение Toyota Material Handling о консолидации с The Raymond Corporation под Toyota Material Handling North America упрощает структуры поддержки и усиливает расходы на НИОКР. Среднесрочный план Mitsubishi Logisnext нацелен на продажи в 700 млрд йен к 2026 финансовому году с акцентом на внутренние платформы автоматизации.

Арендные парки составляют поле битвы, где United Rentals, Sunbelt и Loxam используют телематику для оптимизации ротации активов. OEM-производители теперь проектируют линии "готовые к аренде" с усиленными мачтами, защищенным от взлома программным обеспечением и быстро заменяемыми батарейными лотками, защищая вторичную стоимость и снижая время простоя. Поставщики, которые предоставляют аналитику предиктивного обслуживания и гибкое финансирование, обеспечивают более долгосрочные контракты и снижают цикличность. Результатом является ландшафт умеренной концентрации, где масштаб, глубина технологий и контроль каналов определяют конкурентное преимущество.

Отраслевые лидеры вилочных погрузчиков

-

Jungheinrich AG

-

Toyota Industries Corporation

-

Mitsubishi Heavy Industries Group

-

KION Group AG

-

Crown Equipment Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: PALFINGER представила монтируемый на грузовик вилочный погрузчик с центральным сиденьем и модульными компонентами на bauma 2025.

- Март 2025: UN Forklift представил пять новых моделей на LogiMAT 2025, охватывая от 3-колесных электрических до гидростатических конструкций для пересеченной местности.

- Июль 2024: Hyster выпустил электрический вилочный погрузчик E80XNL на 8000 фунтов с интегрированным литий-ионным пакетом.

Масштаб отчета по мировому рынку вилочных погрузчиков

Вилочный погрузчик - это механизированная промышленная машина, используемая для подъема и перемещения материалов на короткие расстояния и товаров с одного места на другое в промышленных помещениях.

Рынок вилочных погрузчиков сегментирован по типу силовой установки, классу транспортного средства, отраслевому конечному пользователю и географии. По типу силовой установки рынок сегментирован на электрический и двигатели внутреннего сгорания (ДВС). По классу транспортного средства рынок сегментирован на класс I, класс II, класс III и класс IV. По отраслевой вертикали конечного пользователя рынок сегментирован на промышленный, строительный и производственный. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размеры рынка и прогноз были выполнены на основе стоимости (доллары США).

| Двигатель внутреннего сгорания (ДВС) | |

| Электрический | Свинцово-кислотный |

| Литий-ионный | |

| Транспортное средство на водородных топливных элементах (HFCV) |

| Класс I (электрические райдер-погрузчики) |

| Класс II (электрические узкопроходные) |

| Класс III (электрические паллетные) |

| Класс IV (ДВС с подушечными шинами) |

| Класс V (ДВС с пневматическими шинами) |

| Менее 5 тонн |

| 5-15 тонн |

| Свыше 15 тонн |

| Производство |

| Логистика и складирование |

| Строительство и инфраструктура |

| Розничная и оптовая торговля |

| Холодовая цепь продуктов питания и напитков |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Ближний Восток | ССАГПЗ | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальные страны ССАГПЗ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| По типу силовой установки | Двигатель внутреннего сгорания (ДВС) | ||

| Электрический | Свинцово-кислотный | ||

| Литий-ионный | |||

| Транспортное средство на водородных топливных элементах (HFCV) | |||

| По классу транспортного средства | Класс I (электрические райдер-погрузчики) | ||

| Класс II (электрические узкопроходные) | |||

| Класс III (электрические паллетные) | |||

| Класс IV (ДВС с подушечными шинами) | |||

| Класс V (ДВС с пневматическими шинами) | |||

| По грузоподъемности | Менее 5 тонн | ||

| 5-15 тонн | |||

| Свыше 15 тонн | |||

| По отрасли конечного пользователя | Производство | ||

| Логистика и складирование | |||

| Строительство и инфраструктура | |||

| Розничная и оптовая торговля | |||

| Холодовая цепь продуктов питания и напитков | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Остальная Северная Америка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Ближний Восток | ССАГПЗ | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальные страны ССАГПЗ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок вилочных погрузчиков?

Ожидается, что размер рынка вилочных погрузчиков достигнет 71,85 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 4,16% до 88,07 млрд долларов США к 2030 году.

Каков текущий размер рынка вилочных погрузчиков?

В 2025 году ожидается, что размер рынка вилочных погрузчиков достигнет 71,85 млрд долларов США.

Кто являются ключевыми игроками на рынке вилочных погрузчиков?

Jungheinrich AG, Toyota Industries Corporation, Mitsubishi Heavy Industries Group, KION Group AG и Crown Equipment Corporation являются основными компаниями, работающими на рынке вилочных погрузчиков.

Какой регион растет быстрее всего на рынке вилочных погрузчиков?

По оценкам, Ближний Восток будет расти с самым высоким среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион имеет самую большую долю рынка вилочных погрузчиков?

В 2025 году Азиатско-Тихоокеанский регион занимает самую большую долю рынка вилочных погрузчиков.

Почему литий-ионные батареи набирают долю в электрических вилочных погрузчиках?

Литий-ионные батареи заряжаются за 1-2 часа, сохраняют емкость в холодном хранении и предлагают более 2500 циклов, обеспечивая более низкую стоимость за весь срок службы по сравнению со свинцово-кислотными.

Последнее обновление страницы: