Размер и доля рынка строительного оборудования

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

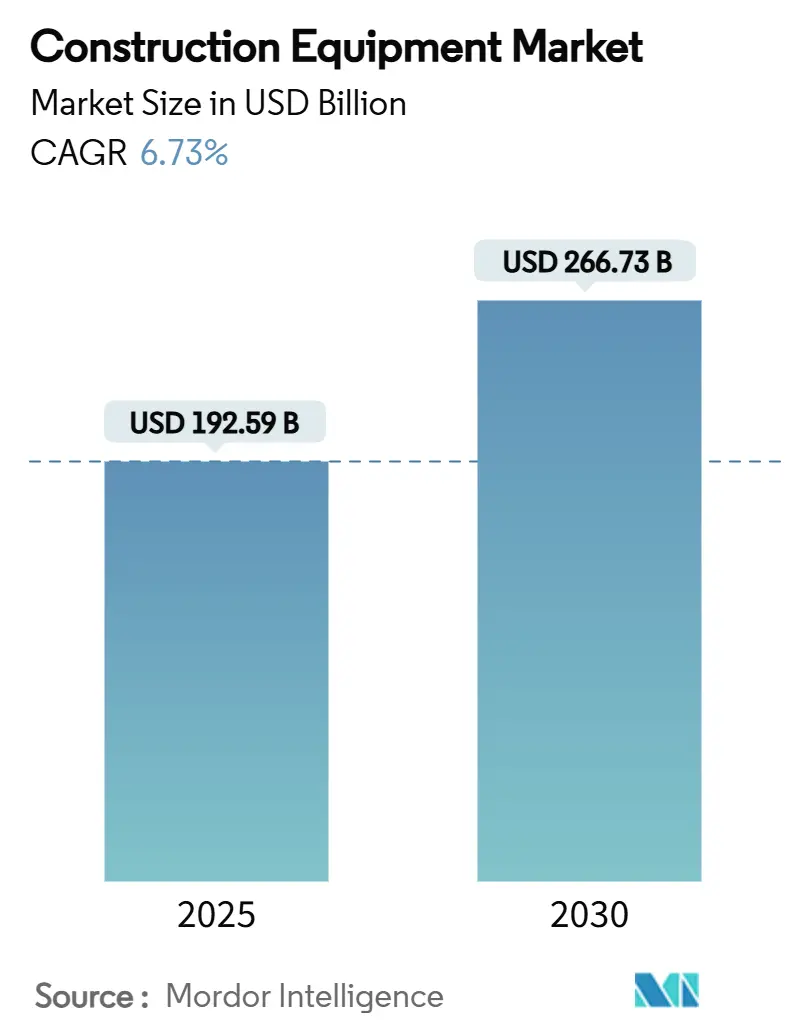

| Размер Рынка (2025) | 192.59 Миллиардов долларов США |

| Размер Рынка (2030) | 266.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.73% CAGR |

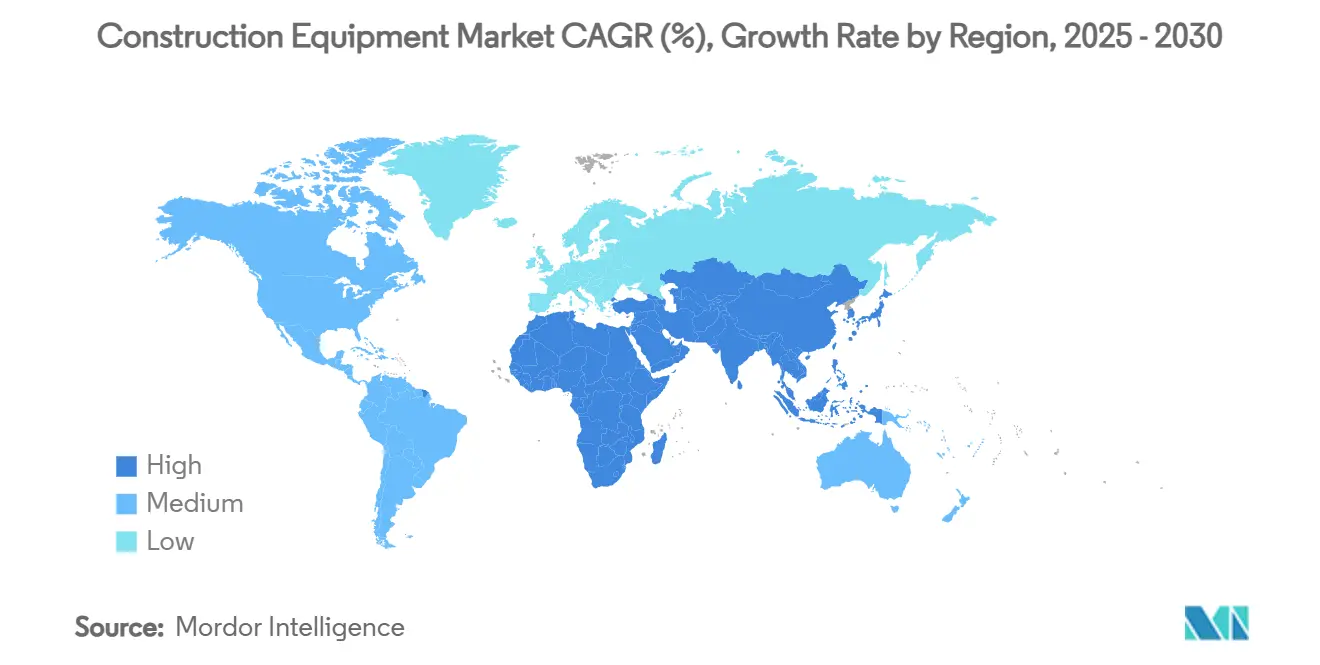

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

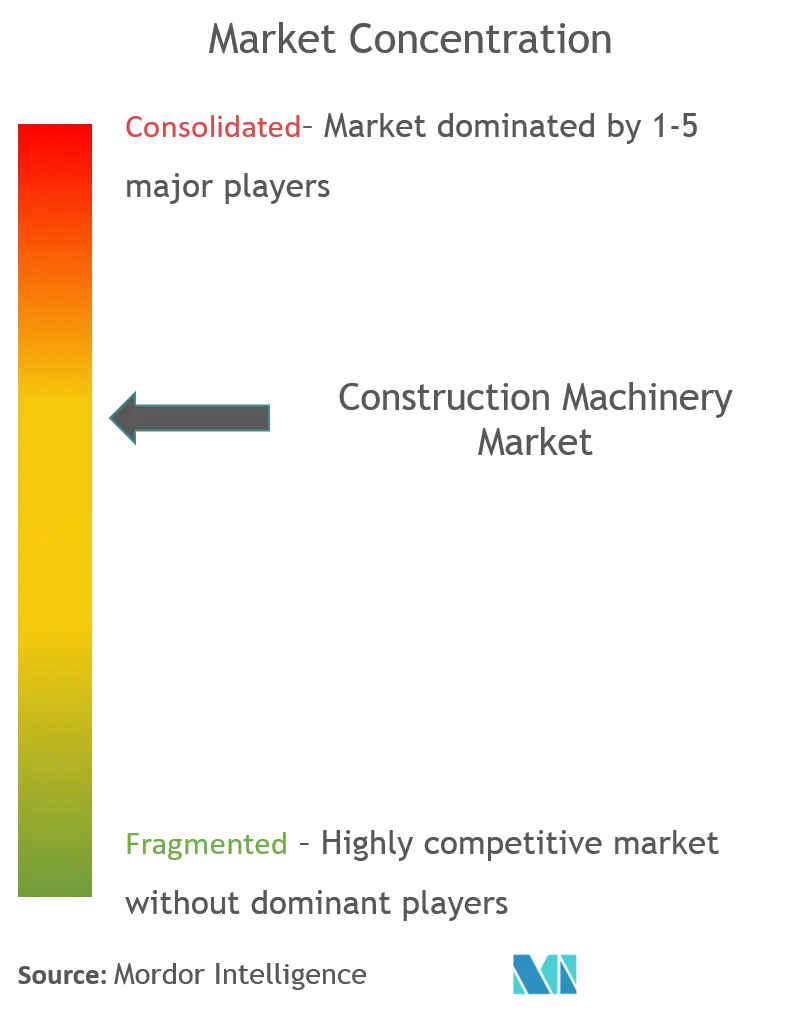

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка строительного оборудования от Mordor Intelligence

Рынок строительного оборудования оценивается в 192,59 млрд долл. США в 2025 году и, по прогнозам, будет развиваться с среднегодовым темпом роста 6,73% до 2030 года, достигнув 266,73 млрд долл. США. Значительные государственные расходы на дороги, железные дороги, линии электропередач и полупроводниковые заводы поддерживают спрос на землеройную, погрузочно-разгрузочную и бетонную технику. Портфель мегапроектов Азии, продвижение электрификации в Европе и Северной Америке, а также общеотраслевой поворот к арендным паркам совместно укрепляют устойчивые перспективы роста. Конкурентная интенсивность обостряется, поскольку китайские ОЕМ-производители завоевывают долю рынка за рубежом, в то время как западные лидеры переходят к сервис-ориентированным предложениям и автономным технологиям. Рынок строительного оборудования также формируется более быстрыми циклами обновления парка, обусловленными требованиями Stage V и EPA Phase 3, сокращая разрыв между запуском продуктов и цифровых услуг.

Ключевые выводы отчета

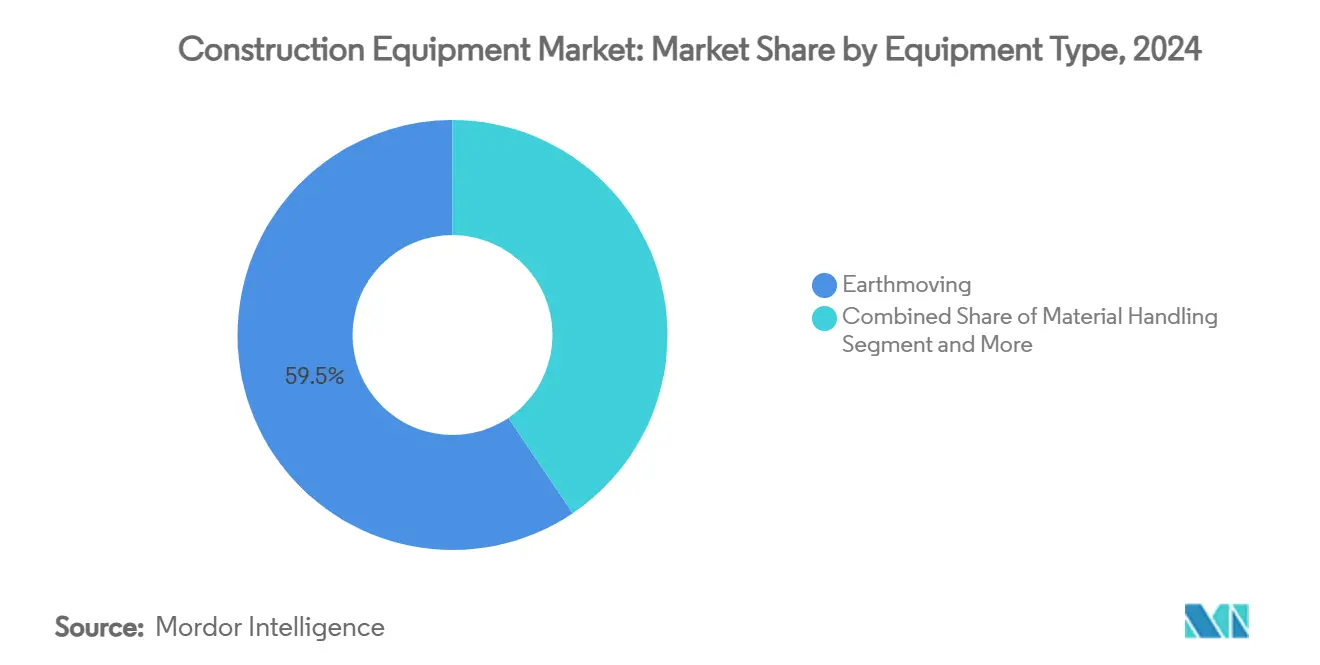

- По типу оборудования землеройная техника захватила 59,45% доли рынка строительного оборудования в 2024 году и, как ожидается, будет расти с среднегодовым темпом роста 13,37% до 2030 года.

- По типу силовой установки двигатели внутреннего сгорания сохранили долю 95,33%, в то время как аккумуляторно-электрические агрегаты готовы расширяться с среднегодовым темпом роста 25,11%, что является самым быстрым темпом на рынке строительного оборудования.

- По размеру оборудования тяжелые машины свыше 11 тонн удерживали около 71,75% от размера рынка строительного оборудования в 2024 году, в то время как категория компактного/мини оборудования (менее 6 тонн) готова зарегистрировать среднегодовой темп роста 14,86%.

- По выходной мощности модели до 250 л.с. командовали долей 61,23%, тогда как диапазон 250-500 л.с. регистрирует самый высокий прогнозируемый среднегодовой темп роста 9,75% до 2030 года.

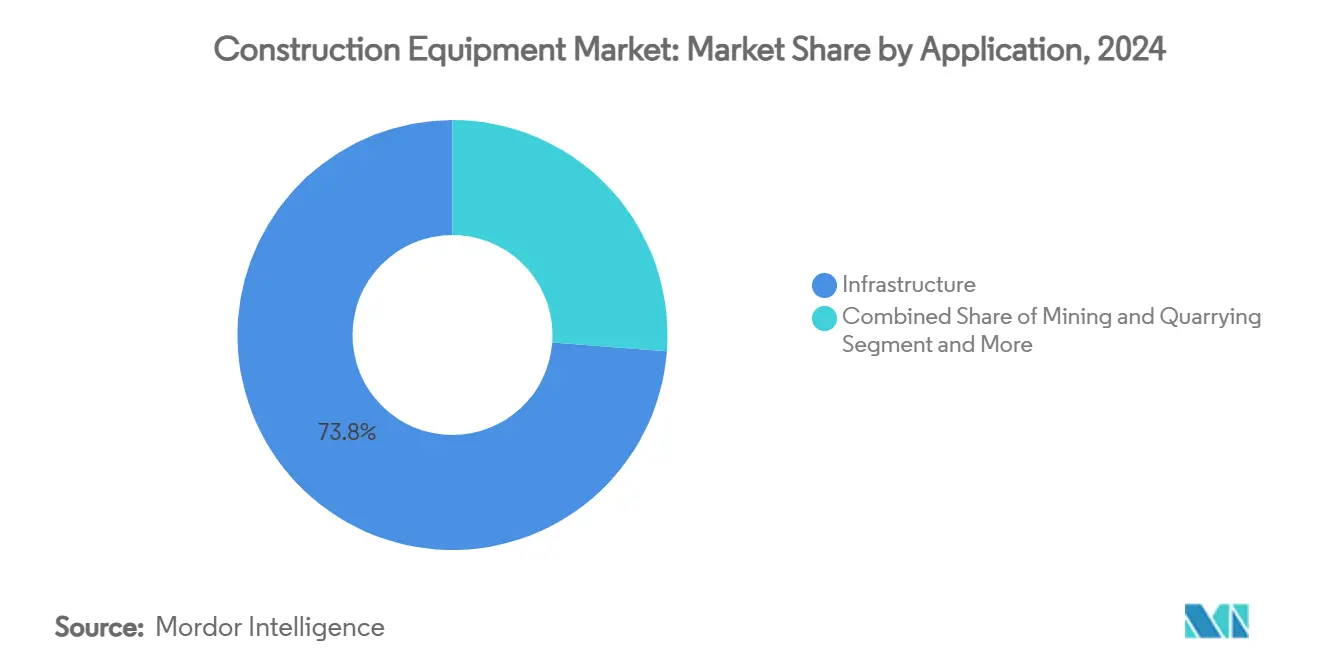

- По применению инфраструктурные проекты составили 73,80% доли рынка строительного оборудования в 2024 году, тогда как горнодобыча и разработка карьеров, по прогнозам, покажут среднегодовой темп роста 9,13%.

- По каналу продаж покупки нового оборудования доминировали на рынке строительного оборудования 2024 года с долей рынка 75,33%, в то время как арендный канал готов показать среднегодовой темп роста 7,32%.

- По географии Азиатско-Тихоокеанский регион лидировал с 46,13% доли доходов рынка строительного оборудования в 2024 году, тогда как регион Ближнего Востока и Африки готов зарегистрировать самый быстрый среднегодовой темп роста 9,23%.

Глобальные тенденции и аналитика рынка строительного оборудования

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Портфели мега-инфраструктуры в Азии | +1.8% | Азиатско-Тихоокеанский регион, Ближний Восток | Средний срок (2-4 года) |

| Законы США IRA и CHIPS | +1.2% | Северная Америка | Средний срок (2-4 года) |

| Закупки с приоритетом аренды | +1.1% | Глобально | Средний срок (2-4 года) |

| Ограничения EU Stage V | +0.9% | Европа | Краткий срок (≤ 2 лет) |

| Всплеск добычи критических сырьевых материалов | +0.7% | Африка | Долгий срок (≥ 4 лет) |

| Автоматизация рабочих площадок | +0.6% | Северная Америка, Европа и развитые азиатские рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Портфели мега-инфраструктуры в Азии стимулируют спрос

Заявленный портфель проектов, превышающий 3,7 трлн долл. США, трансформирует приоритеты распределения, притягивая крупные бульдозеры, 45-тонные экскаваторы и высокопроизводительные бетононасосы в азиатские депо раньше других регионов. Только Саудовская Аравия присудила проекты на сумму 55 млрд долл. США в 2024 году, что на 57% больше, чем годом ранее, в то время как ОАЭ подняли присуждения на 200% до 34 млрд долл. США. ОЕМ-производители адаптируют торговые миксы в сторону более высокой мощности в лошадиных силах и стрел большей досягаемости, закрепляя доходы на рынке строительного оборудования через большие размеры сделок и послепродажные контракты.

Законы США IRA и CHIPS ускоряют закупки землеройной техники

Федеральные стимулы для полупроводниковых заводов, заводов электромобилей и модернизации сетей создали структурный спрос на бульдозеры и экскаваторы мощностью 250-500 л.с. по всему Солнечному поясу. Американское общество инженеров-строителей выявляет разрыв в инфраструктуре в размере 3,7 трлн долл. США к 2035 году, обеспечивая устойчивую видимость для портфелей заказов ОЕМ-производителей[1]"Комплексная оценка американской инфраструктуры 2025," Американское общество инженеров-строителей, infrastructurereportcard.org. Подрядчики, столкнувшись с ограничениями по трудовым ресурсам, склоняются к более крупным агрегатам, которые сжимают графики проектов и облегчают операционные бюджеты в расчете на час.

Сдвиг закупок с приоритетом аренды расширяет коэффициенты использования

Доходы от аренды готовы достичь 82,6 млрд долл. США в 2025 году, отражая широкое предпочтение подрядчиков доступу к оборудованию вне баланса. Коэффициенты использования подключенных арендных парков часто превышают 85%, что примерно на 30% выше, чем у собственных машин, укрепляя порочный круг интенсивного использования активов, предиктивного обслуживания и оптимизации остаточной стоимости. ОЕМ-производители перестраивают канальные стратегии, встраивая телематику, которая передает данные в реальном времени арендным партнерам и продвигает сервисные контракты.

Ограничения по выбросам EU Stage V принуждают к обновлению парка в сторону гибридов и электрооборудования

Правила Stage V теперь охватывают двигатели ниже 19 кВт и требуют более жестких порогов твердых частиц. Atlas Copco отмечает, что соответствие компактного оборудования требует дизельных сажевых фильтров, в то время как Perkins сообщает о 28%-м повышении плотности мощности в новых двигателях Stage V. Этот регулятивный импульс ускоряет сдвиг рынка строительного оборудования в сторону аккумуляторно-электрических компактных погрузчиков и гибридных приводов в экскаваторах среднего диапазона.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Дефицит гидравлических компонентов | -1.1% | Глобально | Краткий срок (≤ 2 лет) |

| Дефицит литий-ионных элементов | -0.8% | Глобально | Краткий срок (≤ 2 лет) |

| Устойчивый дефицит навыков | -0.6% | Южная Америка с переходом на Африку | Долгий срок (≥ 4 лет) |

| Муниципальные постановления о снижении шума | -0.5% | Городские центры в Европе и Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплески времени поставки ОЕМ из-за дефицита компонентов

Окна поставки растягиваются свыше 42 недель для критически важных гидравлических клапанов и насосов, заставляя подрядчиков корректировать фазирование проектов. Рыночные лидеры все больше вертикально интегрируются для обеспечения поставок, повторяя расширенную внутреннюю обработку компонентов Caterpillar. Устойчивые узкие места угрожают отсрочить циклы замещения и снизить краткосрочный импульс рынка строительного оборудования до нормализации запасов.

Дефицит литий-ионных элементов раздувает TCO оборудования

Аккумуляторные блоки для тяжелых условий эксплуатации конкурируют с автомобильным спросом, раздувая первоначальные цены на 20-тонные электрические экскаваторы на 30% по сравнению с дизельными аналогами. Этот разрыв сжимает окна рентабельности инвестиций покупателей, даже несмотря на то, что затраты жизненного цикла остаются благоприятными. ОЕМ-производители с собственным поставками аккумуляторов или стратегическими совместными предприятиями захватывают раннюю долю в электрическом сегменте рынка строительного оборудования.

Сегментный анализ

По типу оборудования: Землеройная техника сохраняет первенство, электрические варианты масштабируются

Землеройная техника командовала 59,45% рынка строительного оборудования в 2024 году и, как ожидается, покажет среднегодовой темп роста 13,37% до 2030 года, поддерживаемая универсальностью экскаваторов, погрузчиков и бульдозеров в гражданских, горнодобывающих и промышленных проектах. Только подсегмент погрузчиков захватил значительную долю электрического сегмента землеройной техники в 2024 году, подчеркивая раннюю тягу электрификации в нишах перевалки материалов.

Усовершенствования дизайна теперь сосредоточены на системах помощи оператору, дополнениях тилротатора и программном обеспечении управления машинами, которое преобразует 3D модели в команды проверки уклона. Пакет Smart Construction от Komatsu иллюстрирует это цифровое наложение, создавая цифровые двойники площадок, которые повышают точность и сокращают переделки. Эти возможности поднимают стоимость при перепродаже и усиливают доходы от послепродажных навесных устройств, укрепляя маржи ОЕМ-производителей на рынке строительного оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу силовой установки: Электрическая тяга ускоряется, ДВС по-прежнему доминирует

Двигатели внутреннего сгорания сохранили 95,33% долю рынка строительного оборудования в 2024 году, поскольку укоренившаяся топливная инфраструктура, высокие рабочие циклы и знакомство с остаточной стоимостью замедлили скорость переключения. Тем не менее, аккумуляторно-электрические агрегаты растут со среднегодовым темпом роста 25,11% до 2030 года, самым быстрым темпом среди всех режимов тяги, чему способствуют городские зоны выбросов и ночные постановления о шуме. Компактные экскаваторы до 8 тонн лидируют в принятии из-за управляемого веса аккумулятора и более коротких рабочих циклов.

Гибридная гидравлика предлагает переходный мост, обеспечивая экономию топлива примерно 20-25% с минимальным переобучением операторов. Водородные двигатели внутреннего сгорания и прототипы топливных элементов, теперь под тестированием у Caterpillar и JCB, обещают нулевые выбросы из выхлопной трубы для классов 30 тонн и тяжелее. Параллельные треки НИОКР повышают капиталоемкость, но преимущества первопроходцев могли бы закрепить лояльность клиентов в зарождающемся нулевых выбросов сегменте рынка строительного оборудования.

По размеру оборудования: Тяжелое оборудование доминирует, в то время как компактное опережает

Тяжелое оборудование крупнее 11 тонн захватило 71,75% доли рынка строительного оборудования в 2024 году, питаемое проектами автомагистралей, портов и плотин, которые требуют 45-тонные экскаваторы и 60-тонные ADT. Закупочные агентства предпочитают крупные агрегаты для ускорения земляных работ и снижения затрат на перемещение на кубический метр.

Компактные машины до 6 тонн растут быстрее, ожидается регистрация среднегодового темпа роста 14,86%, поскольку плотные города предпочитают маневренные мини-погрузчики, мини-погрузчики и экскаваторы с нулевым задним свесом. Быстросъемные муфты и расширяющийся каталог навесных устройств теперь позволяют одному компактному базовому агрегату заменить несколько специализированных инструментов, улучшая экономику рабочих площадок для малых подрядчиков и арендных парков.

По выходной мощности: Двигатели среднего диапазона обеспечивают оптимальный баланс

Машины до 250 л.с. удерживали 61,23% от размера рынка строительного оборудования в 2924 году, балансируя экономию топлива с достаточной силой отрыва для проектов смешанного использования. Дорожные карты продуктов ОЕМ-производителей подчеркивают модульные семейства двигателей, которые масштабируются от 140 л.с. до 250 л.с., используя общие блоки и электронные управления, сокращая инвентарь запчастей.

Когорта 250-500 л.с., по прогнозам, будет расширяться со среднегодовым темпом роста 9,75% до 2030 года, движимая высокопроизводительными экспортными терминалами и удалением вскрыши в горнодобыче. Достижения в дизайне дополнительной обработки, включая компактные SCR модули, теперь обеспечивают соответствие Tier 4/Stage V без увеличения отсеков двигателей, сохраняя геометрию машин. Агрегаты свыше 500 л.с. занимают нишевую, но незаменимую роль в сверхкрупных земляных работах и карьерной добыче открытым способом, где выигрыш времени цикла переводится в аутсайзерные производственные преимущества.

По применению: Инфраструктура лидирует, горнодобыча развивается быстрее всего

Инфраструктурные проекты представляли 73,80% рынка строительного оборудования в 2024 году, поскольку правительства финансировали реконструкцию мостов, расширение железных дорог и коридоры возобновляемой энергии. Федеральные расходы США через Закон об инвестициях в инфраструктуру и рабочих местах направляются на автомагистрали, в то время как Азия фокусируется на линиях метро мегаполисов. Соседние сегменты, такие как жилые и коммерческие здания, поддерживают стабильные объемы, но сталкиваются с циклическим замедлением, связанным с режимами процентных ставок.

Горнодобыча и разработка карьеров является самым быстрорастущим применением со среднегодовым темпом роста 9,13% до 2030 года. Спрос на медь, литий и редкоземельные элементы, жизненно важные для технологий энергетического перехода, стимулирует многомиллиардные расширения карьеров по всей Африке и Южной Америке. Автономная перевозка и теледистанционное бурение, когда-то ограниченные гигантами железной руды, каскадируют в горняков среднего уровня, расширяя кривую принятия технологий на рынке строительного оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: Импульс аренды изменяет экономику владения

Покупки нового оборудования все еще доминировали в стоимостном выражении в 2024 году с долей рынка 75,33%, однако арендный маршрут вырезает все большую долю, поскольку подрядчики защищают денежные позиции, растя со среднегодовым темпом роста 7,32% до 2030 года. Привлекательность проистекает из доступа к новейшим машинам Stage V или электрическим без тяжелых капитальных затрат, плюс встроенные пакеты обслуживания, которые сокращают простои.

Цифровые платформы теперь упрощают аукционы подержанного оборудования и программы восстановления, расширяя охват за пределы региональных дилеров. OEM-сертифицированные перестройки привлекают покупателей в географиях с мягкими выбросами, продлевая жизненные циклы продуктов и снижая входные барьеры для малых фирм. Диверсификация каналов принуждает ОЕМ-производителей гармонизировать предложения продуктов, услуг и финансирования для защиты захвата маржи на рынке строительного оборудования.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 46,13% рынка строительного оборудования в 2024 году, поддерживаемый инициативой "Один пояс, один путь" Китая и Национальным трубопроводом инфраструктуры Индии. Объемы гусеничных экскаваторов Китая готовы превысить 150 000 единиц к 2027 году, более чем удвоив выпуск 2023 года и укрепив экономию масштаба поставщиков. Производители направляют инвентарь высокомощных дизельных двигателей в Юго-Восточную Азию и на рабочие площадки GCC, отправляя компактные электрические погрузчики в японские и корейские города.

Ближний Восток демонстрирует самую быструю траекторию со среднегодовым темпом роста 9,23% до 2030 года, поскольку Видение 2030 Саудовской Аравии и Дубайский городской мастер-план ОАЭ направляют миллиарды в жилье, туризм и логистику. Присуждения проектов значительно подскочили в 2024 году, сжимая региональные поставки оборудования и заставляя ОЕМ-производителей размещать временные импортные склады в порту Джебель-Али. Термостойкие аккумуляторные химии и системы герметичной фильтрации кабин являются дифференциаторами в сегменте Персидского залива рынка строительного оборудования.

Северная Америка поддерживает солидные перспективы, движимые промышленным решорингом и модернизацией инфраструктуры, поддержанными законодательством IRA и CHIPS. Стандарты EPA Phase 3, вступающие в силу с модельного года 2027, подталкивают парки к гибридному и электрическому компактному оборудованию для городских коммунальных работ[2]"Стандарты выбросов парниковых газов для грузовых автомобилей - Фаза 3," Агентство по охране окружающей среды США, epa.gov. Арендные гиганты консолидируются для обеспечения масштаба, о чем свидетельствуют многомиллиардные приобретения, которые сжимают дилерские сети и повышают платы за доступ.

Конкурентная среда

Рынок строительного оборудования демонстрирует умеренную концентрацию; топ-5 ОЕМ-производителей, включая Caterpillar и Hitachi Construction Machinery, контролировали значительную долю глобальных поставок в 2024 году. Конкуренция усиливается вокруг цифровых услуг, автономных операций и топливно-агностических силовых агрегатов, а не чистых гонок мощности в лошадиных силах. Переход Caterpillar к интегрированной цепочке создания стоимости, охватывающей дизайн, логистику и восстановление, иллюстрирует поворот от продаж железа к доходам от пожизненного обслуживания.

Активность слияний и поглощений подчеркивает перестройку портфеля; покупка GHH компанией Komatsu усилила ее подземный след, в то время как приобретение Mecalac компанией FAYAT расширило ее компактное предложение. Китайские претенденты, такие как SANY и XCMG, продолжают двузначный рост экспорта, поддерживаемый конкурентным ценообразованием и ускоренными электрическими развертываниями. Консолидация арендного рынка, подчеркнутая последовательными покупками H&E Equipment Services компаниями Herc Holdings и United Rentals, сокращает фрагментацию переговорной силы и оказывает дальнейшее давление на скидки ОЕМ-производителей.

Запуски продуктов отражают темы электрификации и автоматизации. 3D руководство Smart Construction от Komatsu обеспечивает полное 360-градусное вращение ковша, создавая цифровых двойников, которые подают аналитику прогресса. Телескопические погрузчики Stage V от Caterpillar интегрируют заводскую телематику для предиктивного обслуживания, в то время как расширение завода JCB в Техасе сигнализирует уверенность в устойчивом спросе США. Эти ходы переопределяют конкурентные рычаги за пределами продаж единиц к данным, гарантиям времени работы и программам циркулярной экономики.

Лидеры индустрии строительного оборудования

-

Caterpillar Inc.

-

Komatsu Ltd

-

Volvo Construction Equipment (Volvo Group)

-

Deere & Company

-

Hitachi Construction Machinery Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Herc Holdings приобрела H&E Equipment Services за 5,3 млрд долл. США, усиливая консолидацию арендного рынка.

- Апрель 2025: Komatsu представила свою систему 3D машинного наведения Smart Construction для экскаваторов на Bauma 2025, обеспечивая полное вращение ковша и цифровых двойников в реальном времени.

- Апрель 2025: Komatsu представила свою систему 3D машинного наведения Smart Construction для экскаваторов на Bauma 2025, обеспечивая полное вращение ковша и цифровых двойников в реальном времени.

- Апрель 2025: JCB удвоила свой новый завод в Сан-Антонио до 1 млн кв. футов для противодействия влиянию тарифов и повышения выпуска в США.

- Март 2025: FAYAT Group завершила приобретение Mecalac для углубления своего портфеля компактного оборудования.

Область действия глобального отчета по рынку строительного оборудования

Рынок строительного оборудования сегментирован по типу машин (краны, телескопическая обработка, экскаватор, погрузчики и экскаваторы-погрузчики, автогрейдер и другие типы машин), по типу привода (гидравлический, электрический и гибридный) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогнозы для строительного оборудования в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Землеройное |

| Погрузочно-разгрузочное |

| Бетонная и дорожная техника |

| Легкие/компактные инструменты |

| Двигатель внутреннего сгорания |

| Гибридная гидравлика |

| Аккумуляторно-электрический |

| Водородный топливный элемент |

| Тяжелое (свыше 11 тонн) |

| Среднее (6-11 тонн) |

| Компактное/мини (менее 6 тонн) |

| До 250 л.с. |

| 250 - 500 л.с. |

| Свыше 500 л.с. |

| Инфраструктура |

| Жилое и коммерческое строительство |

| Горнодобыча и разработка карьеров |

| Нефть и газ/трубопроводы |

| Промышленность и производство |

| Новое оборудование |

| Аренда |

| Подержанное/восстановленное |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу оборудования | Землеройное | |

| Погрузочно-разгрузочное | ||

| Бетонная и дорожная техника | ||

| Легкие/компактные инструменты | ||

| По типу силовой установки | Двигатель внутреннего сгорания | |

| Гибридная гидравлика | ||

| Аккумуляторно-электрический | ||

| Водородный топливный элемент | ||

| По размеру оборудования | Тяжелое (свыше 11 тонн) | |

| Среднее (6-11 тонн) | ||

| Компактное/мини (менее 6 тонн) | ||

| По выходной мощности | До 250 л.с. | |

| 250 - 500 л.с. | ||

| Свыше 500 л.с. | ||

| По применению | Инфраструктура | |

| Жилое и коммерческое строительство | ||

| Горнодобыча и разработка карьеров | ||

| Нефть и газ/трубопроводы | ||

| Промышленность и производство | ||

| По каналу продаж | Новое оборудование | |

| Аренда | ||

| Подержанное/восстановленное | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка строительного оборудования?

Рынок оценивается в 192,59 млрд долл. США в 2025 году и, по прогнозам, достигнет 266,73 млрд долл. США к 2030 году.

Какой регион доминирует в спросе на строительное оборудование сегодня?

Азиатско-Тихоокеанский регион лидирует с долей доходов 46,13%, подпитываемый крупномасштабными инфраструктурными проектами в Китае, Индии и странах GCC.

Как быстро растет аккумуляторно-электрическое строительное оборудование?

Аккумуляторно-электрические модели расширяются со среднегодовым темпом роста 25,11%, самым быстрым среди всех типов силовых установок, движимые более строгими зонами выбросов и постановлениями о шуме.

Почему арендные каналы набирают почву в приобретении оборудования?

Арендные парки предлагают подрядчикам гибкость капитала, доступ к новейшим технологиям и коэффициенты использования, которые превышают собственное оборудование.

Какая категория оборудования удерживает наибольшую долю рынка?

Землеройная техника, включая экскаваторы, погрузчики и бульдозеры, удерживала 59,45% доли рынка строительного оборудования в 2024 году.

Последнее обновление страницы: