Размер и доля рынка фертигации и хемигации

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 50.30 Миллиардов долларов США |

| Размер Рынка (2030) | 64.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.00% CAGR |

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Европа |

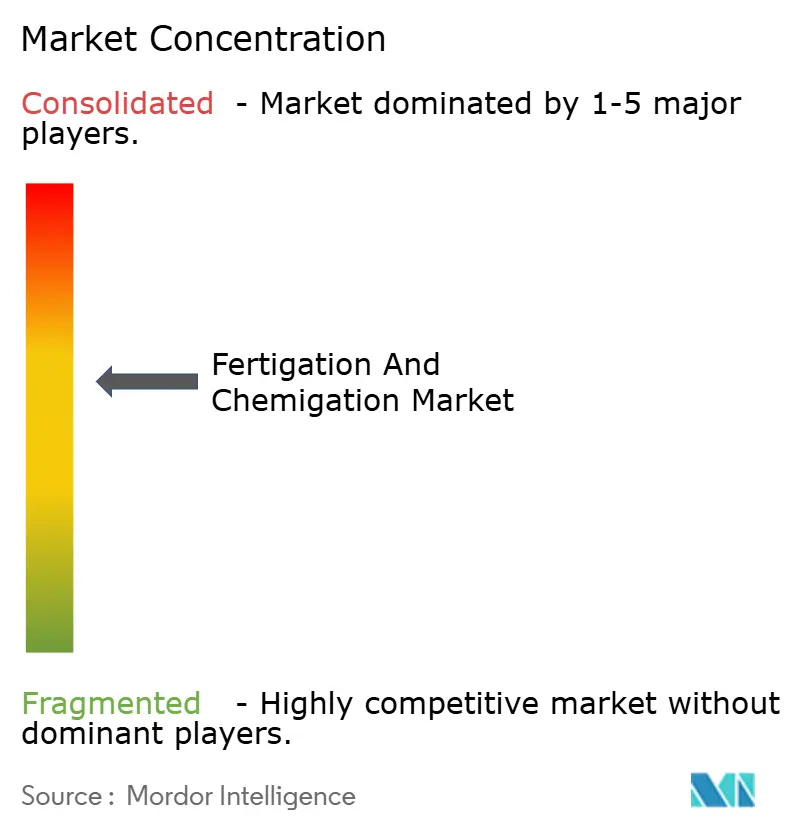

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фертигации и хемигации от Mordor Intelligence

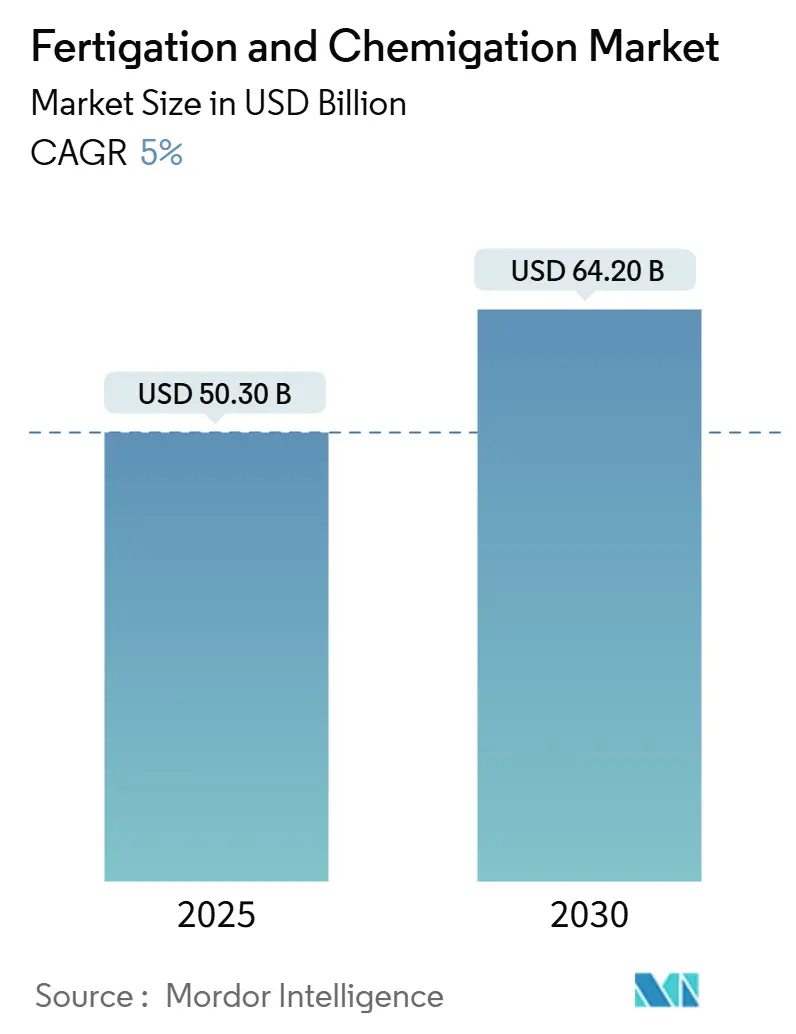

Рынок фертигации и хемигации достиг 50,3 млрд долларов США в 2025 году и, согласно прогнозам, будет расти с CAGR 5,0%, достигнув 64,2 млрд долларов США к 2030 году. Этот рост обусловлен растущими опасениями по поводу нехватки воды, повышением стоимости удобрений, подчеркивающим потребности в эффективности, и интеграцией IoT и ИИ технологий в системы доставки питательных веществ. Эти факторы трансформируют практики управления фермами, снижают операционные потери и улучшают адаптивность к изменению климата. Компании инвестируют в исследования и разработку водорастворимых составов, облачных систем управления и сенсорных технологий, которые контролируют влажность, соленость и уровень питательных веществ в режиме реального времени. Правительства развитых и развивающихся стран расширяют субсидии на микроорошение, способствуя модернизации оборудования и поддерживая отечественные инновации. Производители исходных материалов интегрируют программные решения, агрономические услуги и техническую поддержку для повышения удержания клиентов и добавленной стоимости.

Ключевые выводы отчета

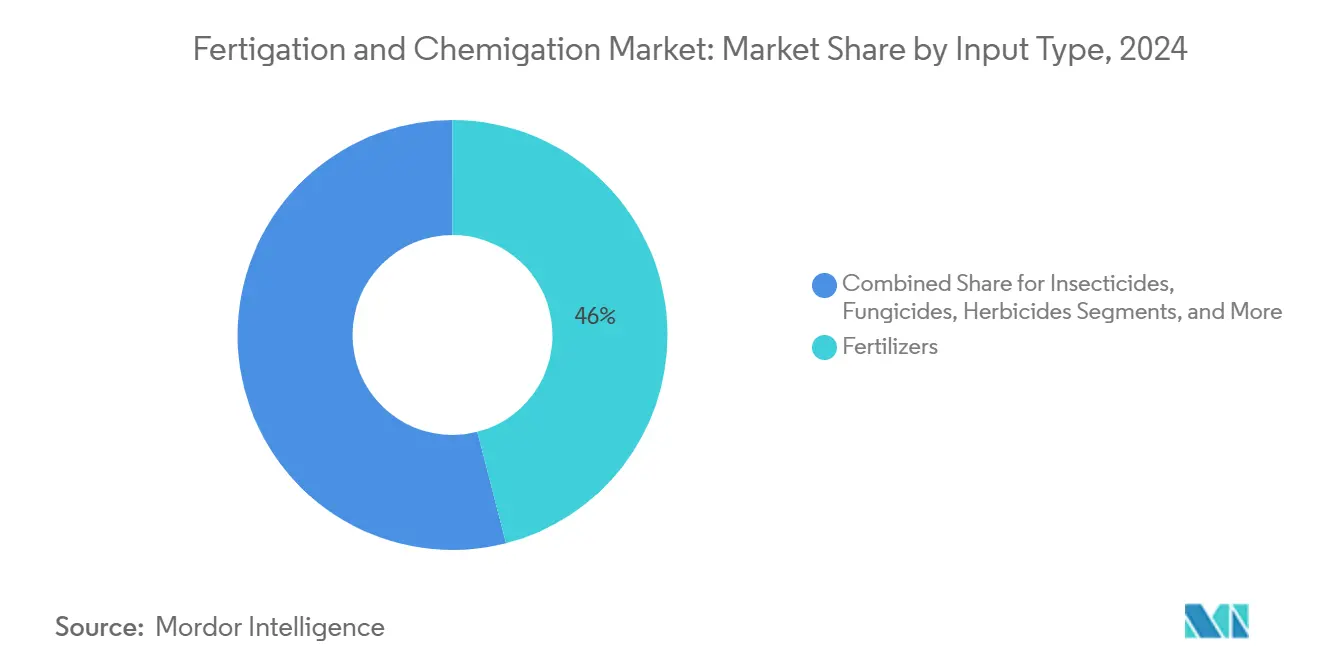

- По типу исходных материалов удобрения составили 46,0% доли рынка фертигации и хемигации в 2024 году, в то время как биостимуляторы и микроэлементы, согласно прогнозам, будут расти с CAGR 10,2% до 2030 года.

- По типу культур фрукты и овощи представляли 38,0% рынка фертигации и хемигации в 2024 году, при этом плантационные культуры, согласно прогнозам, достигнут наивысшего CAGR в 8,0% до 2030 года.

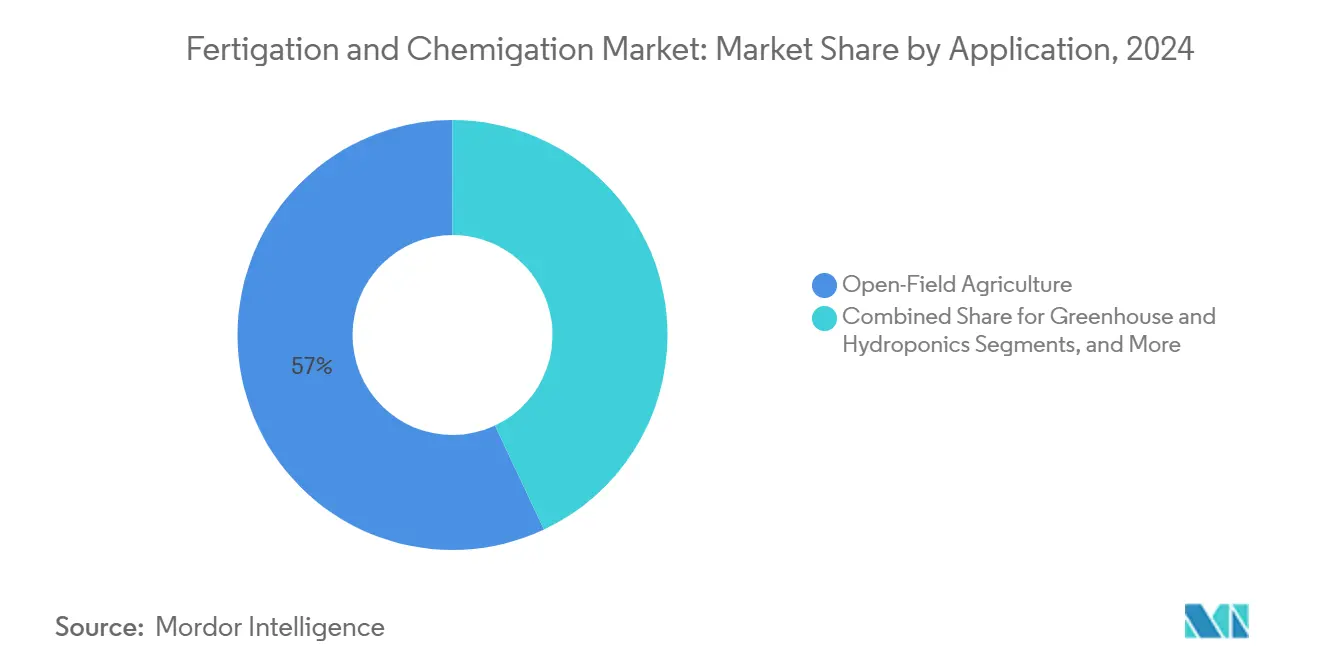

- По условиям применения открытое полевое земледелие сохранило долю 57,0% размера рынка фертигации и хемигации в 2024 году, в то время как городское вертикальное фермерство растет с CAGR 10,7% в период 2025-2030 гг.

- По типу орошения системы капельного орошения доминировали с долей 61,0% размера рынка фертигации и хемигации в 2024 году, при этом подповерхностные и другие системы растут с CAGR 12,5% в тот же период.

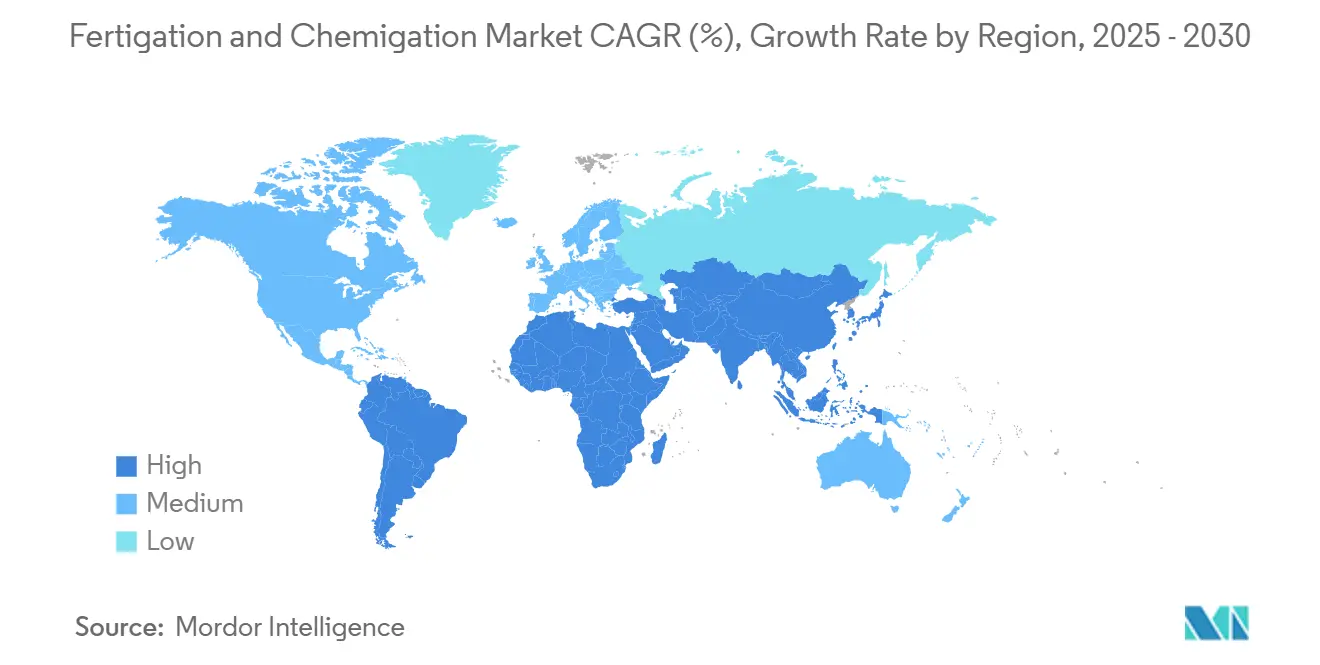

- По географии Европа захватила 34,0% доли выручки в 2024 году, в то время как Африка, ожидается, будет расти с наивысшим CAGR 9,4% до 2030 года.

Мировые тенденции и аналитика рынка фертигации и хемигации

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на продовольственную безопасность и максимизацию урожайности | +1.50% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Африке | Долгосрочный (≥ 4 лет) |

| Государственные субсидии и стимулы для микроорошения | +1.20% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочный (2-4 года) |

| Растущая нехватка воды усиливает эффективную доставку питательных веществ | +1.30% | Ближний Восток, Африка, Азиатско-Тихоокеанский регион, Западная Северная Америка | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение водорастворимых специальных удобрений | +0.80% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| IoT-системы фертигации с переменной нормой внесения | +0.6% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Трудовая и стоимостная эффективность | +0.4% | Глобально, с наивысшим воздействием на развитые рынки с ограниченной рабочей силой | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на продовольственную безопасность и максимизацию урожайности

Мировой спрос на калории увеличивается быстрее, чем доступность пашни, требуя от фермеров максимизации выхода на единицу воды, питательных веществ и труда. Фертигация, которая доставляет питательные вещества непосредственно в корневые зоны растений, увеличивает урожайность на 15-35% в высокоценных культурах путем синхронизации доставки азота, фосфора и калия со стадиями развития растений. Коммерческие сады и овощные фермы сообщают о до 30% улучшении эффективности использования удобрений, снижая затраты в периоды волатильных цен на исходные материалы при одновременном уменьшении стока питательных веществ. Фертигация, интегрированная с климатически умными сельскохозяйственными практиками, позволяет фермам внедрять управляемые данными, непрерывные программы питания вместо периодического массового внесения удобрений.

Государственные субсидии и стимулы для микроорошения

Государственная политика поддерживает внедрение сельскохозяйственных технологий через гранты, налоговые льготы и субсидированные займы. Бюджет USDA на 2025 год выделяет 10,5 млрд долларов США Службе охраны природных ресурсов, сосредоточиваясь на системах точного управления водными ресурсами.[1]Natural Resources Conservation Service, "Budget Summary FY 2025," United States Department of Agriculture, usda.govПодобные программы в Индии и Китае предоставляют возмещение до 55% за оборудование капельного орошения низкого давления, поощряя внедрение среди малых и средних фермеров. Эти инициативы способствовали развитию сопутствующих услуг, включая агрономическое консультирование, производство датчиков и программное управление орошением.

Быстрое внедрение водорастворимых специальных удобрений

Водорастворимые NPK, Ca-Mg смеси и микроэлементные составы становятся более распространенными, поскольку они предотвращают засорение эмиттеров и позволяют многонутриентное питание в одном применении. Исследования демонстрируют, что водорастворимые удобрения достигают на 30% более высокой эффективности использования питательных веществ по сравнению с гранулированными применениями, поддерживая соблюдение рамочной программы "5 П" (правильный источник, норма, время, место, орошение).[2]Office of Water, "Nutrient Reduction Strategies," United States Environmental Protection Agency, epa.govПроизводители теперь предлагают продукты, специально разработанные для pH-чувствительных культур и высокочастотной фертигации, увеличивая внедрение в премиальном производстве фруктов и теплицах по всей Европе и Северной Америке.

Растущая нехватка воды усиливает эффективную доставку питательных веществ

Сельское хозяйство составляет 70% мирового забора пресной воды, и этот процент, согласно прогнозам, увеличится с ростом населения и изменением рациона питания. Интегрированная с капельным орошением фертигация снижает потребление воды на 20-60% по сравнению с методами затопления, одновременно уменьшая выщелачивание нитратов в водоносные горизонты. Фермеры в засушливых регионах Ближнего Востока и Северной Африки, которые внедряют системы фертигации, испытывают сниженную засоленность почвы и более стабильные урожаи в жаркие сезоны. Этот метод орошения отвечает требованиям как водосбережения, так и эффективности питательных веществ, которые все чаще подвергаются регулятивному надзору.

Анализ влияния ограничений

| Ограничение | (~)% влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и расходы на O&M | -0.90% | Глобально, с наивысшим воздействием в развивающихся регионах | Среднесрочный (2-4 года) |

| Недостаток технических знаний среди фермеров | -0.80% | Азиатско-Тихоокеанский регион, Африка, Южная Америка | Среднесрочный (2-4 года) |

| Засорение эмиттеров из-за осадков и биопленок | -0.50% | Глобально | Краткосрочный (≤ 2 лет) |

| Усиливающийся регулятивный контроль стока питательных веществ | -0.30% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на O&M

Системы капельной фертигации с расширенными функциями требуют значительной инфраструктуры, включая магистрали с регулированием давления, двойную фильтрацию, предотвращение обратного потока и программируемые контроллеры. Эти требования увеличивают первоначальные затраты сверх того, что могут позволить себе многие мелкие фермеры. Экономические анализы показывают, что системы фертигации с переменной нормой имеют периоды окупаемости свыше 27 лет для товарных культур, в то время как системы фиксированной нормы достигают окупаемости за 10 лет. Финансовые барьеры особенно сложны в регионах с низкими доходами, малыми размерами ферм и ограниченным доступом к кредитам. Текущие расходы на обслуживание, включая промывку системы, кислотную обработку и калибровку датчиков, создают дополнительное финансовое давление, что снижает обновление систем и новые покупки.[3]U.S. Government Accountability Office, "Precision Agriculture: Benefits and Barriers," gao.gov

Недостаток технических знаний среди фермеров

Эффективная точная доставка питательных веществ требует понимания физиологии растений, химии фертигации и программного обеспечения мониторинга. Полевые исследования в Южной Африке выявили пробелы в знаниях как основной фактор, влияющий на уровни внедрения, 24% в районах с ограниченными ресурсами по сравнению с 68% в хорошо обеспеченных районах. В штате Карнатака, Индия, недостаточные местные консультационные услуги ограничивают возврат инвестиций. Неадекватная техническая поддержка может привести к ошибкам калибровки, вызывающим блокировки эмиттеров или дисбаланс питательных веществ, что снижает доверие фермеров к технологии.

Сегментный анализ

По типу исходных материалов: биостимуляторы и микроэлементы расширяют границы эффективности

Рынок фертигации и хемигации доминируется удобрениями, которые составили 46,0% доли выручки в 2024 году. Это доминирование обусловлено прежде всего водорастворимыми NPK составами, которые обеспечивают быстрое растворение и минимальные осадки в линиях. Основные производители разрабатывают хелатированные микроэлементные смеси для устранения дефицита питательных веществ в интенсивных садоводческих операциях.

Биостимуляторы и микроэлементы выступают как значительные драйверы роста, с прогнозируемым CAGR 10,2% на 2025-2030 гг. Этот рост обусловлен фермерами, стремящимися к стабильным урожаям в непредсказуемых погодных условиях. Исследования показывают, что экстракты растений и микробные консорциумы улучшают эффективность использования питательных веществ на 30% по сравнению с традиционными применениями удобрений, побуждая крупных производителей салата и ягод внедрять эти решения во всех своих операциях. Новые жидкие инокулянты, разработанные для систем капельного орошения низкого давления, улучшают взаимодействие почва-микробы без блокировки эмиттеров.

Инсектициды и фунгициды поддерживают умеренные темпы роста, поскольку системы фертигации обеспечивают равномерное распределение по густым кронам культур, снижая общее использование химикатов при поддержании эффективных уровней борьбы с вредителями. Сегмент гербицидов, хотя и меньший из-за ограничений применения, показывает постепенный рост в управлении популяциями сорняков, устойчивых к глифосату.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу культур: плантационные культуры набирают популярность

Фрукты и овощи сохраняют наибольшую долю рынка на уровне 38,0% в 2024 году, обусловленную их высокими требованиями к времени внесения питательных веществ, которые эффективно решает фертигация. Системы фертигации с капельными линиями демонстрируют увеличение урожайности на 15-35% в виноградных культурах, клубнике и листовой зелени, особенно в пригородных районах, где высокая стоимость земли требует повышенной продуктивности. Производители злаков и зерновых переходят от пилотных программ к коммерческому внедрению, с фермерами кукурузы и пшеницы, внедряющими системы низкого давления в рамках севооборота. Технология также показывает растущее внедрение в масличных культурах и бобовых, особенно в регионах с нехваткой воды, где разделенные азотные применения снижают потерю питательных веществ через улетучивание.

Плантационные культуры, включая чай, кофе, какао, кокос и каучук, демонстрируют уникальные модели внедрения фертигации. Хотя в настоящее время они занимают меньшую долю рынка, рынок фертигации и хемигации для плантационных культур, согласно прогнозам, будет расти с CAGR 8,0% на 2025-2030 гг. Эти культуры значительно выигрывают от низкообъемной, высокочастотной доставки питательных веществ из-за их длительных производственных циклов и многолетних корневых систем, особенно в продолжительные засушливые периоды. Производители сообщают об улучшенном развитии листьев и однородности качества зерен после внедрения капельной фертигации, которая снижает выщелачивание питательных веществ в районах с высоким количеством осадков. Продолжительный жизненный цикл плантационных культур поддерживает первоначальные капитальные инвестиции, поскольку выгоды от выручки накапливаются за несколько лет, улучшая общую окупаемость инвестиций.

По применению: городское сельское хозяйство ускоряется

Открытое полевое земледелие составляет 57,0% выручки 2024 года, обусловленное модернизацией капельного орошения в выращивании хлопка, сахарного тростника и кукурузы. Интеграция точного картирования обеспечивает зонально-специфические нормы фертигации, которые балансируют вариации урожайности с экологическими регулированиями. Сегменты теплиц и гидропоники продолжают расти, поскольку климатические неопределенности демонстрируют преимущества контролируемого растениеводства. Сегмент питомников и ландшафтного дизайна расширяется, поскольку муниципалитеты внедряют водоэффективные зеленые пространства.

Городское вертикальное фермерство демонстрирует наивысший темп роста 10,7% до 2030 года на рынке фертигации и хемигации, с прогнозируемым расширением, обусловленным инициативами городов по локализации производства листовой зелени. Развертывание систем планирования на основе ИИ оптимизирует соотношение нитрат-аммоний на основе требований транспирации, улучшая операционную эффективность. Государственные стимулы, включая гранты на крышное фермерство и льготное финансирование LED-установок, поддерживают эту траекторию роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу орошения: капельная технология сохраняет командование

Капельное орошение занимает долю рынка 61,0% в 2024 году, обусловленную точным применением, минимальными потерями на испарение и интеграцией с технологией переменной нормы. Усовершенствованные конструкции эмиттеров включают противосифонные механизмы и компенсирующие давление лабиринты, обеспечивающие стабильное распределение воды на неровной местности. Рынок комплектов для модернизации капельного орошения в постоянных садах расширяется, поскольку производители древесных культур стремятся поддерживать стабильную доставку питательных веществ в критические периоды развития плодов. Спринклерные системы занимают второе место, с поворотными и линейными системами, теперь оснащенными индивидуальным контролем расхода форсунок для точного применения удобрений с минимальным сносом.

Подповерхностные и другие системы орошения демонстрируют наивысший темп роста 12,5% CAGR. Системы подповерхностного капельного орошения (SDI) размещают воду и питательные вещества на глубине 25-40 см под землей, снижая поверхностное испарение и ограничивая рост сорняков. Исследования показывают, что SDI увеличивает продуктивность воды на 15% по сравнению с поверхностным орошением при улучшении поглощения нитратов. Импульсные системы орошения набирают популярность в регионах мелких фермеров с ограниченным водообеспечением, сочетая экономическую эффективность с эффективной доставкой воды через гравитационные конструкции.

Географический анализ

Европа занимает долю 34,0% выручки рынка фертигации и хемигации в 2024 году. Производители оливок, виноградники и овощеводы в теплицах внедрили сенсорные системы фертигации для соблюдения требований ЕС по нитратной директиве при улучшении стабильности урожая и качества продукции. Общая сельскохозяйственная политика предоставляет государственные гранты и низкопроцентные займы, которые поддерживают внедрение усовершенствованных систем, включающих датчики влажности почвы, автоматическую фильтрацию и цифровые платформы мониторинга, сокращая периоды окупаемости инвестиций несмотря на растущие затраты на рабочую силу. Обширные тепличные сооружения в Нидерландах, Испании и Италии стимулируют внедрение технологий, поскольку контролируемые среды максимизируют эффективность точного применения питательных веществ и управления pH. Рост рынка поддерживается установленной сетью обслуживания, где поставщики сельскохозяйственных материалов сотрудничают с технологическими компаниями для доставки полных пакетов решений, от проектирования до обслуживания, нацеленных на средние сельскохозяйственные кооперативы, которые требуют соблюдения регулирований без расширения своего технического персонала.

Северная Америка занимает вторую по величине долю рынка по стоимости, поддерживаемую широким внедрением цифровых технологий и установленными сетями технической поддержки. Региональная выручка, ожидается, вырастет с 263,82 млн долларов США в 2023 году до 433,74 млн долларов США к 2030 году, обусловленная реакцией фермеров Среднего Запада на колебания цен на удобрения. Исследования показывают, что 78,6% фермеров кукурузы и сои приоритизируют эффективность удобрений, увеличивая внедрение поворотной фертигации с переменной нормой. Федеральное финансирование охраны природы и строгие регулирования стока укрепляют обоснование внедрения.

Африка демонстрирует наивысший потенциал роста с CAGR 9,4% на 2025-2030 гг. Африканский саммит по удобрениям и здоровью почв и региональные инициативы умного орошения подчеркивают преимущества фертигации в водосбережении и питании. Внедрение значительно варьируется-24% ферм в районе Венде Южной Африки используют климатически умное орошение, по сравнению с 68% в Козероге. SMS-системы и цифровые службы расширения с низкой пропускной способностью помогают устранить пробелы в знаниях. Программы точного удобрения в Кении и Танзании демонстрируют региональный интерес к мобильным приложениям для руководства по управлению питательными веществами.

Конкурентная среда

Рынок фертигации и хемигации поддерживает умеренную концентрацию, при этом пять крупных компаний контролируют 63% выручки 2024 года. Netafim Limited (подразделение Orbia Business) занимает наибольшую долю в 18,2%, за которой следуют Jain Irrigation Systems Limited (Rivulis), Lindsay Corporation, Valmont Industries, Inc., и The Toro Company. Эти компании укрепляют свои рыночные позиции через расширенные программные возможности и сервисные контракты. Конкурентный фокус сместился к разработке систем управления открытой архитектуры, которые интегрируются со сторонними датчиками, погодными данными и платформами управления фермами.

Значительный рыночный потенциал существует в развивающихся регионах, где экономическая жизнеспособность зависит от экономически эффективного оборудования и вариантов финансирования. Сегмент вертикального фермерства привлекает венчурные инвестиции, особенно для стартапов, разрабатывающих легкие модули с датчиками. Установленные производители реагируют через стратегические приобретения производителей дозировочных насосов и партнерства с ИИ-компаниями для улучшения своих возможностей прогнозной аналитики. Компании расширяют свои предложения услуг, включая проектирование, установку, обслуживание и удаленный мониторинг, создавая более прочные отношения с клиентами через увеличенные затраты на переключение.

Мелкие поставщики нацеливаются на специализированные рынки, такие как системы подповерхностного капельного орошения для хлопка с поверхностными корнями или солеустойчивых овощных сортов. Специализированные поставщики исходных материалов для фертигации интегрируют расходные продукты с опциями лизинга оборудования, способствуя вертикальной интеграции цепей поставок и стабильности маржи.

Лидеры отрасли фертигации и хемигации

-

Netafim Limited (подразделение Orbia Business)

-

Jain Irrigation Systems Limited (Rivulis)

-

Lindsay Corporation

-

Valmont Industries, Inc.

-

The Toro Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025 года: Reinke Manufacturing представила ReinCloud 3, облачную платформу, которая объединяет управление насосом, поворотом и дозировкой для улучшения планирования питательных веществ.

- Октябрь 2024 года: Rivulis запустила систему капельного орошения D4000 для расширения фертигации на склоны и каменистую местность, открывая новые площади для точного орошения.

- Ноябрь 2024 года: Irritec SPA представила SFIDA (Интеллектуальная система фертигации для биообогащенного сельскохозяйственного производства) в Италии. SFIDA - это система Интернета вещей (IoT), которая оптимизирует использование ресурсов и улучшает качество удобрений через умное орошение, также известное как фертигация.

- Сентябрь 2024 года: Netafim, бизнес-группа точного земледелия Orbia Advance Corporation, запустила GrowSphere, операционную систему, которая автоматизирует точное орошение и фертигацию.

Область применения глобального отчета по рынку фертигации и хемигации

Применение точных и равных количеств удобрений, питательных веществ, почвенных добавок или других водорастворимых продуктов через систему орошения называется фертигацией. Аналогичный процесс применения, но водорастворимых химикатов, таких как пестициды, гербициды и фунгициды, называется хемигацией. Рынок фертигации и хемигации сегментируется по типу исходных материалов (удобрения, инсектициды, фунгициды, гербициды и другие типы исходных материалов), типу культур (зерновые и злаки, бобовые и масличные, фрукты и овощи, газоны и декоративные растения), применению (сельскохозяйственное орошение, ландшафтное орошение, тепличное орошение и другие применения), типу орошения (спринклерное орошение, капельное орошение и другие типы орошения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Удобрения |

| Инсектициды |

| Фунгициды |

| Гербициды |

| Биостимуляторы и микроэлементы |

| Другие типы исходных материалов |

| Злаки и зерновые |

| Масличные и бобовые |

| Фрукты и овощи |

| Плантационные культуры |

| Газоны и декоративные растения |

| Другие типы культур |

| Открытое полевое земледелие |

| Теплицы и гидропоника |

| Питомники и ландшафтный дизайн |

| Городское вертикальное фермерство |

| Другие применения |

| Капельное орошение |

| Спринклерное орошение |

| Другие типы орошения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Кения | |

| Остальной Ближний Восток и Африка |

| По типу исходных материалов | Удобрения | |

| Инсектициды | ||

| Фунгициды | ||

| Гербициды | ||

| Биостимуляторы и микроэлементы | ||

| Другие типы исходных материалов | ||

| По типу культур | Злаки и зерновые | |

| Масличные и бобовые | ||

| Фрукты и овощи | ||

| Плантационные культуры | ||

| Газоны и декоративные растения | ||

| Другие типы культур | ||

| По применению | Открытое полевое земледелие | |

| Теплицы и гидропоника | ||

| Питомники и ландшафтный дизайн | ||

| Городское вертикальное фермерство | ||

| Другие применения | ||

| По типу орошения | Капельное орошение | |

| Спринклерное орошение | ||

| Другие типы орошения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Кения | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка фертигации и хемигации?

Размер рынка фертигации и хемигации достиг 50,3 млрд долларов США в 2025 году и, согласно прогнозам, поднимется до 64,2 млрд долларов США к 2030 году.

Какой метод орошения занимает наибольшую долю?

Капельные системы доминируют с долей рынка фертигации и хемигации 61,0% в 2024 году, поскольку они доставляют воду и питательные вещества точно в корневые зоны.

Какой регион, согласно прогнозам, будет расти быстрее всего?

Африка готова показать наивысший CAGR 9,4% до 2030 года благодаря растущему давлению нехватки воды и инициативам здоровья почв, которые благоприятствуют инвестициям в фертигацию.

Как правительства поощряют внедрение?

Субсидии, гранты и льготное финансирование-такие как финансирование охраны природы USDA и стимулы микроорошения в Индии-помогают фермерам покрыть капитальные затраты и ускорить внедрение технологий.

Что является основным барьером для более широкого внедрения фертигации с переменной нормой?

Высокие первоначальные затраты остаются главным ограничением, с экономическими исследованиями, показывающими периоды окупаемости, которые могут превышать 27 лет для сложных систем.

Последнее обновление страницы: