Размер и доля рынка аренды сельскохозяйственной техники

Обзор рынка

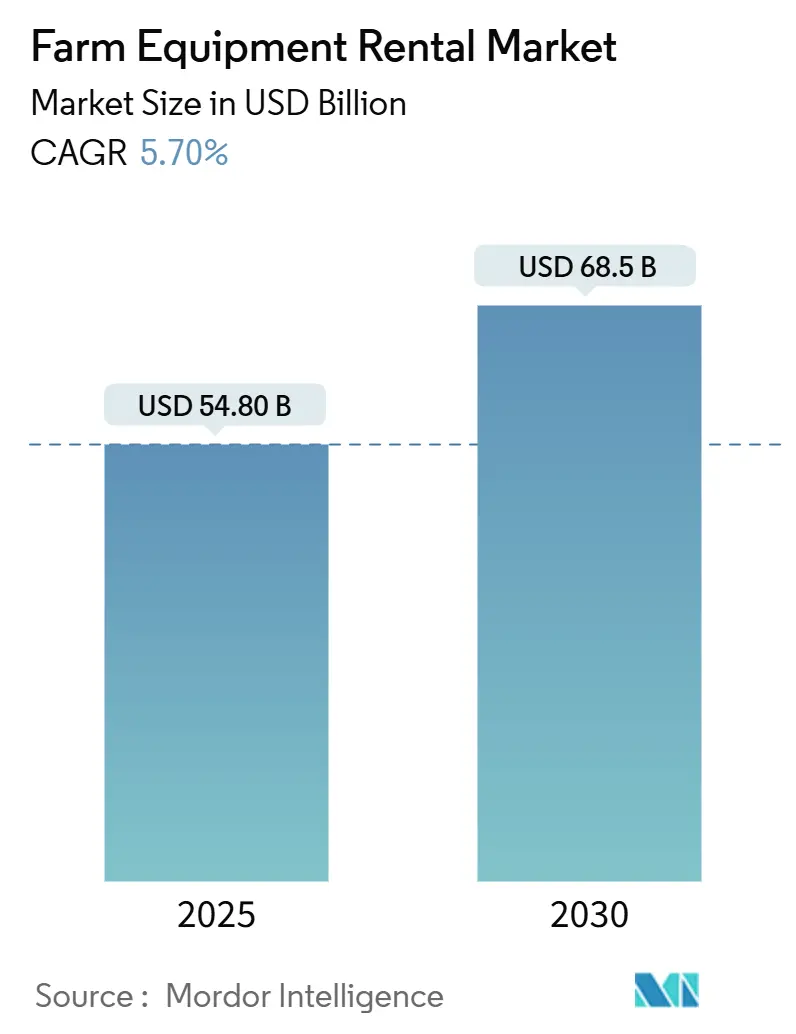

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 54.80 Миллиардов долларов США |

| Размер Рынка (2030) | 68.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

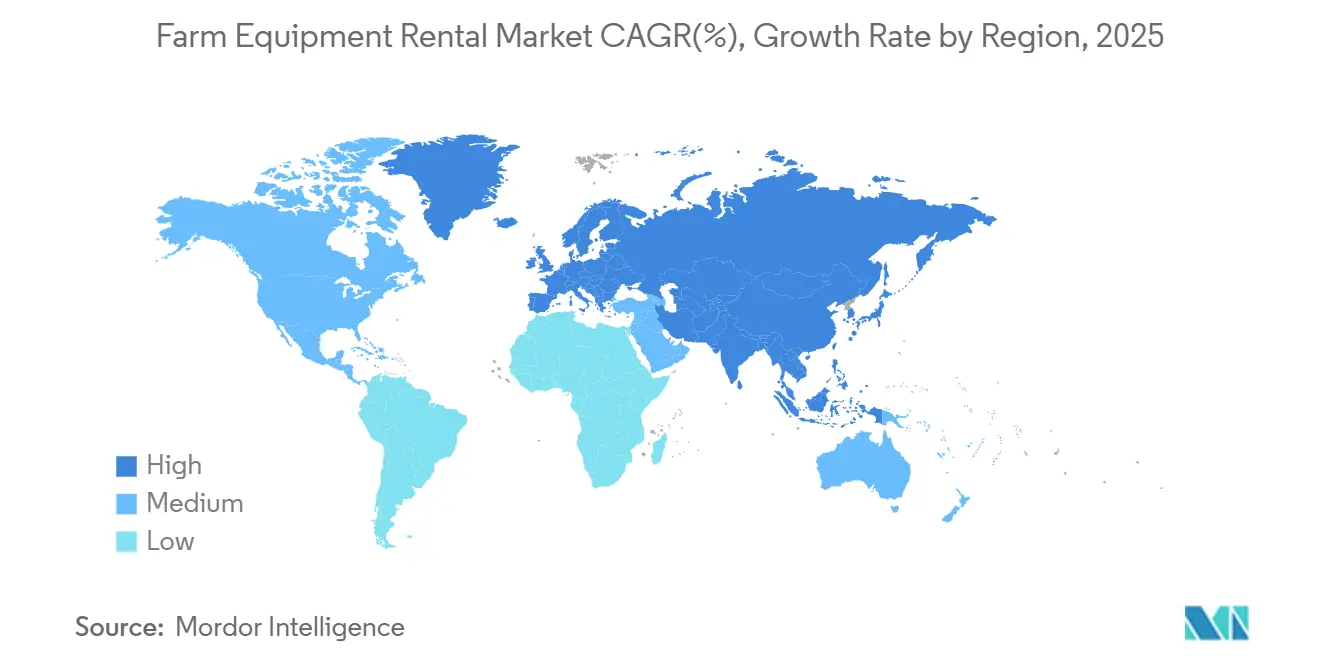

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аренды сельскохозяйственной техники от Mordor Intelligence

Размер рынка аренды сельскохозяйственной техники оценивается в 54,8 млрд долл. США в 2025 году и, как ожидается, достигнет 68,5 млрд долл. США к 2030 году при среднегодовом темпе роста 5,70% в течение прогнозного периода (2025-2030). Устойчивый спрос на тракторы, быстрый рост цифровых платформ аренды и целевые государственные программы механизации обеспечивают это стабильное расширение. Преобладающая структура мелких фермерских хозяйств в Азиатско-Тихоокеанском регионе, короткие, но интенсивные периоды уборки урожая в Северной Америке и европейские нормы устойчивого развития формируют различные региональные возможности. Цифровые торговые площадки, которые объединяют управление парком на базе ИИ с бронированием по требованию, расширяют доступ, в то время как ESG-связанное финансирование подталкивает поставщиков к электрическим паркам с низким уровнем выбросов. Конкуренция теперь зависит от аналитики использования, автономных возможностей и обслуживания на последней миле, заставляя как поддерживаемых OEM дилеров, так и технологических новичков совершенствовать модели с низкой капиталоемкостью и богатые данными для прибыльного роста.

Ключевые выводы отчета

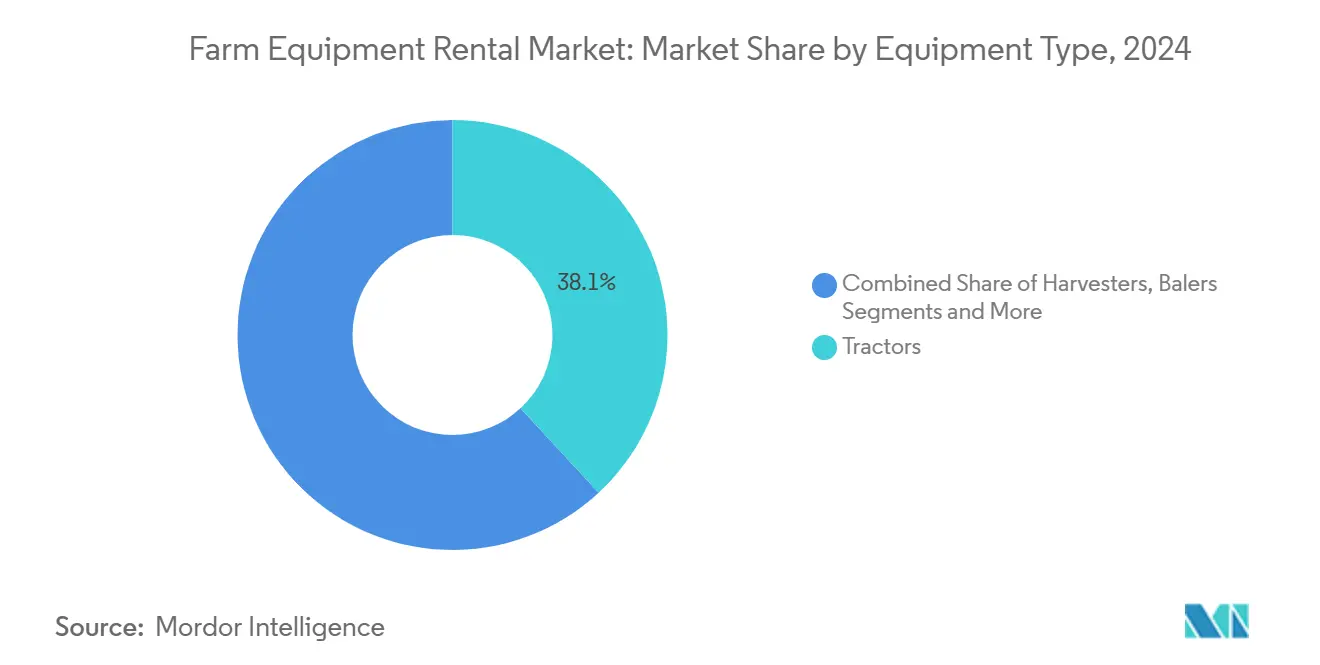

- По типу оборудования тракторы лидировали с 38,10% доли рынка аренды сельскохозяйственной техники в 2024 году, в то время как прогнозируется, что комбайны будут расти со среднегодовым темпом роста 7,40% до 2030 года.

- По выходной мощности сегмент 71-130 л.с. составил 27,40% размера рынка аренды сельскохозяйственной техники в 2024 году; прогнозируется, что агрегаты >250 л.с. будут расти со среднегодовым темпом роста 8,50% до 2030 года.

- По типу привода полноприводные машины захватили 60,30% выручки в 2024 году; переднеприводное оборудование показывает самый высокий прогнозируемый среднегодовой темп роста 7,80% до 2030 года.

- По бизнес-модели оффлайн-дилеры и кооперативные склады держали 89,50% доли размера рынка аренды сельскохозяйственной техники в 2024 году, тогда как онлайн-платформы растут со среднегодовым темпом роста 15,20% до 2030 года.

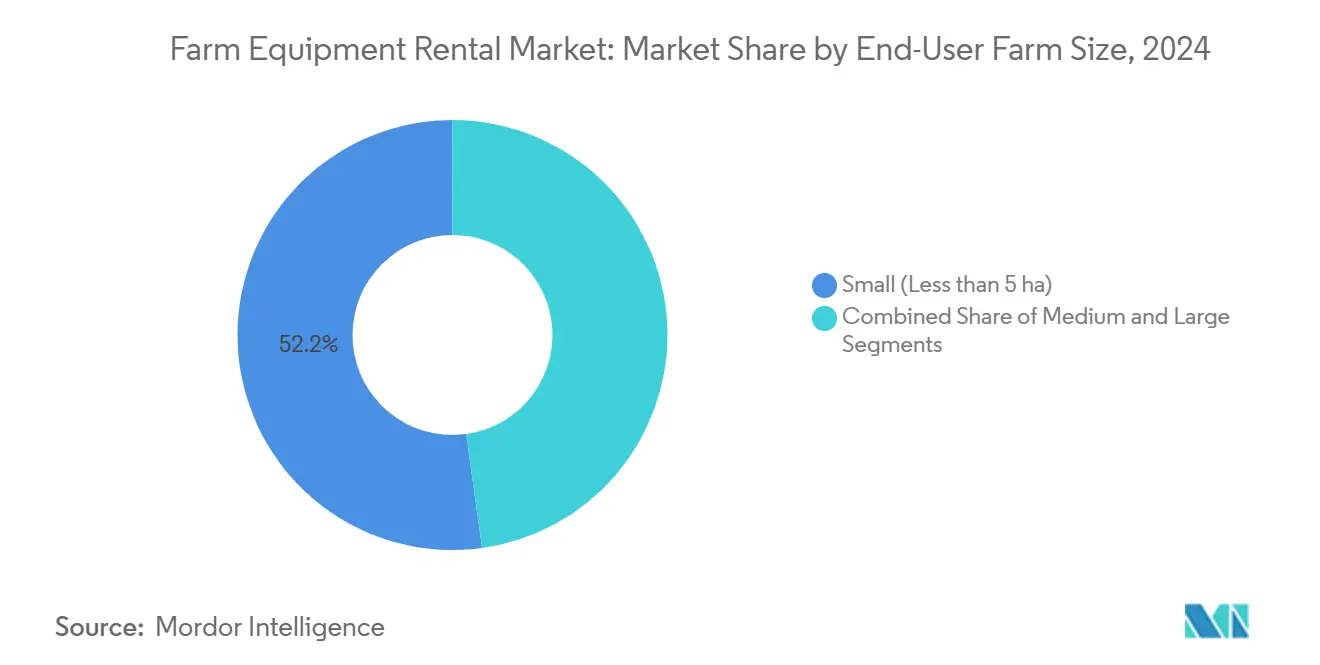

- По размеру фермерского хозяйства конечного пользователя малые фермы (<5 га) представляли 52,50% доли в 2024 году, но крупные фермы (>20 га) расширяются быстрее всего со среднегодовым темпом роста 6,50% до 2030 года.

- По продолжительности аренды сезонные контракты (3-9 месяцев) составили 50,80% выручки 2024 года; ожидается, что годовые соглашения (>9 месяцев) будут расти со среднегодовым темпом роста 6,15% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион внес доминирующую долю 44,25% в 2024 году, в то время как Африка готовится к самому быстрому росту со среднегодовым темпом роста 7,50% в период 2025-2030 годов.

Глобальные тенденции и аналитика рынка аренды сельскохозяйственной техники

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Торговые площадки парков на базе приложений в Западной Европе | +1.5% | Европа, с распространением на Северную Америку | Среднесрочный период (2-4 года) |

| Инфляция затрат на умные машины в Азиатско-Тихоокеанском регионе | +1.2% | Азиатско-Тихоокеанский регион, с распространением на Африку | Среднесрочный период (2-4 года) |

| Связанные с CHC субсидии в Индии | +1.0% | Азиатско-Тихоокеанский регион (преимущественно Индия) | Среднесрочный период (2-4 года) |

| Дефицит сезонной рабочей силы в странах ОЭСР | +0.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Пики спроса на пиковую уборку в кукурузном поясе США | +0.6% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| ESG-связанное финансирование для электрифицированных парков | +0.6% | Европа, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция затрат на умные машины направляет к модели 'плати за использование'

Растущие цены приобретения тракторов с GPS и комбайнов, богатых датчиками, расширяют разрыв в доступности для мелких фермеров Азиатско-Тихоокеанского региона. Спрос на аренду вырос на 35%, поскольку средние цены на технику выросли на 25-30%. Подмиссия Индии по сельскохозяйственной механизации выделила 872 млн долл. США в виде субсидий в период с 2014 по 2024 год, катализируя создание 74 144 центров custom hiring, которые объединяют капиталоемкие активы для доступа на уровне деревни. Эти хабы, теперь сочетающие IoT-мониторинг парка с бронированием через смартфон, позволяют фермерам использовать точное земледелие без владения обесценивающимся оборудованием.[1]Agro Spectrum India. "Precision Agriculture Archives - Agro Spectrum India." agrospectrumindia.com

Дефицит сезонной рабочей силы стимулирует аренду автономных тракторов

Нехватка рабочей силы в экономиках ОЭСР сократила доступную полевую рабочую силу почти на одну пятую, подталкивая производителей к автономным тракторам, доступным по гибким контрактам. Арендные парки, оснащенные робототехникой, LiDAR и программным обеспечением для планирования маршрутов, покрывают повторяющиеся задачи обработки почвы и опрыскивания в пиковые периоды, повышая использование и смягчая инфляцию заработной платы. Этические и правовые дебаты вокруг операций только с машинами продолжаются, однако диагностика в реальном времени и геозоны сокращают время простоя и поддерживают соблюдение требований безопасности.

Торговые площадки парков на базе приложений быстро масштабируются в Западной Европе

Цифровые платформы, посвященные аренде сельскохозяйственной техники, теперь сопоставляют владельцев оборудования с пользователями через алгоритмы реального времени, прозрачное ценообразование и мгновенные платежи. Модель сокращает время поиска и переговоров, позволяет владельцам держать машины в работе больше часов и дает фермерам гибкий доступ без поездок к отдаленным дилерским складам. Западная Европа предоставляет благодатную почву, поскольку средние цены на технику остаются высокими, размеры ферм сильно варьируются, а покрытие широкополосной связи плотное. Телематические данные от тракторов и комбайнов поступают прямо в приложения, позволяя поставщикам отслеживать местоположение, моточасы и расход топлива, а затем рассчитывать транзакции на основе проверенного использования, что еще больше увеличивает доверие и принятие.

ESG-связанное финансирование направляет электрифицированные арендные парки

Банки и государственные агентства привязывают более низкие затраты на заимствование к четким экологическим целям, побуждая арендные фирмы заказывать электрические или гибридные тракторы и орудия с низким уровнем выбросов. В Калифорнии, например, программа FARMER направила более 760 млн долл. США на более чистое сельскохозяйственное оборудование, позволяя поставщикам модернизировать парки при сохранении маржи. Европа следует аналогичным путем, поскольку кредиторы встраивают пункты устойчивости, которые снижают процентные ставки до 150 базисных пунктов при достижении целей по сокращению углерода. Полученное преимущество в стоимости помогает арендным паркам поглощать премиальную цену электрических моделей на батареях и облегчает фермерам соблюдение ужесточающихся правил по выбросам без прямой покупки нового оборудования.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие логистические затраты | -0.8% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Низкая осведомленность | -0.7% | Африка | Среднесрочный период (2-4 года) |

| Неправильное использование оборудования и проблемы с обслуживанием | -0.6% | Глобально, с более высоким воздействием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Дефицит агрегатов более 250 л.с. | -0.5% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Низкая осведомленность об экономике аренды среди мелких фермеров Африки к югу от Сахары

Уровень механизации во многих африканских странах остается ниже 6% несмотря на мобильные приложения для сопоставления. Информационная асимметрия и неприятие риска подавляют принятие даже когда оборудование находится поблизости. Пилотные программы расширения, связывающие custom hire со страховыми премиями по урожаю, начинают преодолевать этот разрыв, но устойчивая информационная работа и микрообучение остаются необходимыми для масштабирования.

Высокие логистические затраты первой/последней мили на фрагментированных рынках АТЭС

Перемещение комбайнов и тракторов высокой мощности через небольшие, не смежные участки повышает расходы на доставку до 20%. Плохие сельские дороги и сезонные муссоны еще больше снижают использование парка. Поставщики экспериментируют с микро-депо, модульными транспортными прицепами и динамически назначаемыми сборами за перемещение, однако логистическое торможение продолжает сдерживать расширение маржи на нескольких рынках Юго-Восточной Азии.

Сегментный анализ

По типу оборудования: универсальность держит тракторы впереди, в то время как комбайны ускоряются

Тракторы генерировали основную часть выручки в 2024 году, поддерживаемые постоянным спросом по всем применениям обработки почвы, перевозки и отбора мощности. Их 38,10% доля рынка аренды сельскохозяйственной техники отражает ключевую роль в каждом парке и обеспечивает показатели использования на весь сезон. Комбайны, хотя и представляющие меньшую долю рынка аренды сельскохозяйственной техники, находятся на пути к самому быстрому среднегодовому темпу роста 7,40%, поскольку их высокие цены наклейки делают краткосрочную аренду единственным осуществимым вариантом для многих производителей. Точное картирование урожайности и автоуправляющие контроли, встроенные в новые модели комбайнов, повышают стоимость за час, побуждая поставщиков внедрять ценообразование, основанное на результатах. Опрыскиватели, пресс-подборщики и сеялки занимают более узкие окна аренды, привязанные к фенологии культур, создавая пики планирования, которые цифровые платформы сглаживают через алгоритмы прогнозирования спроса. Специальные орудия объединяются в пакеты многооборудования, увеличивая размер корзины и привязывая клиентов к полным производственным циклам.

Второй тренд - это миграция автономности от тракторов для пропашных культур к уборочным машинам. Ранние последователи в Северной Америке теперь ищут самоуправляемые комбайны, которые сокращают затраты на рабочую силу во время коротких окон уборки. Этот сдвиг изменяет кривые амортизации, заставляя арендные фирмы пересчитывать предположения об остаточной стоимости и сопоставлять сроки аренды с быстрыми циклами обновления технологий. По мере углубления подключенности оборудования монетизация данных - карты урожайности, аналитика уплотнения почвы и телеметрия состояния машин - появляется как вторичная линия дохода наряду с традиционным доходом от аренды.[2]Harvard Business Review. "Heavy Machinery Meets AI." hbr.org

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По выходной мощности: баланс среднего диапазона уступает место растущему спросу на мощность

Тракторы среднего диапазона 71-130 л.с. закрепили 27,40% размера рынка аренды сельскохозяйственной техники 2024 года благодаря оптимальному сочетанию топливной эффективности и возможностей для операций на небольших участках. Более крупные агрегаты свыше 250 л.с., хотя в настоящее время нишевые, прогнозируются превзойти все другие категории со среднегодовым темпом роста 8,50%, поскольку консолидация ферм и регулируемые рабочие часы благоприятствуют более крупным, умным машинам. Эти высокомощные транспортные средства командуют премиальными дневными тарифами и накладывают строгие требования к транспортировке и обслуживанию, которые могут удовлетворить только поставщики полного сервиса. Тракторы мощностью менее 30 л.с. остаются жизненно важными для садоводства и узкорядных культур, в то время как модели 131-250 л.с. перекрывают разрыв между универсальными средними и специализированными тяжелыми задачами. Эволюция силового микса подталкивает арендные фирмы к диверсификации парков, хеджированию рисков использования и построению динамического ценообразования, связанного с расходами на топливо и телематически проверенными факторами нагрузки.

Параллельно OEM встраивают двигатели Tier 4-Final и гибридные трансмиссии во все классы мощности, соответствуя ужесточающимся правилам выбросов в Европе и Калифорнии. Поставщики, использующие ESG-связанные займы, открывают более низкие капитальные затраты, которые фильтруются в конкурентоспособные почасовые тарифы. Телематическое отслеживание нагрузки также способствует переходу к биллингу на основе использования, выравнивая стоимость с доставленными часами лошадиных сил, а не календарными днями.

По типу привода: надежность полного привода лидирует, поскольку экономика переднего привода набирает обороты

Полноприводные (4WD) машины держали 60,30% выручки 2024 года, ценимые за сцепление на мокрых или холмистых полях. Они доминируют в тяжелой обработке почвы, посеве и перевозке, особенно в высокоширотных географиях, где почвенная влага задерживается. Переднеприводное (2WD) оборудование, более легкое и дешевое, прогнозируется расширяться со среднегодовым темпом роста 7,80%, поскольку мелкие фермеры в Азиатско-Тихоокеанском регионе и Африке все больше приоритизируют доступность над окончательным сцеплением. Поставщики аренды вводят многоуровневые сервисные пакеты, где топливо и обслуживание дополнительно оборачиваются вокруг 2WD агрегатов, чтобы смягчить проблемы владения. Достижения в технологии шин и системах балласта веса сужают разрывы в производительности, побуждая некоторые фермы среднего размера заменять более дешевые 2WD опции для вторичных задач.

4WD модели одновременно интегрируют автоматические дифференциальные замки, адаптивное к местности распределение крутящего момента и удаленную диагностику. Эта подключенность улучшает время работы, позволяя поставщикам гарантировать минимальные пороги доступности в соглашениях об уровне обслуживания. Данные, собранные из этих систем, также направляют превентивное обслуживание, продлевая срок службы активов и сглаживая профили расходов по циклам аренды.

По бизнес-модели: физические сети доминируют, поскольку онлайн-платформы растут

Традиционные дилеры и кооперативы командовали 89,50% размера рынка аренды сельскохозяйственной техники в 2024 году, используя физические склады, инвентари запчастей и отношения, сформированные за десятилетия. Они остаются критически важными для ориентации первого использования, обучения операторов и быстрой поддержки поломок. Тем не менее, торговые площадки на базе приложений поднимаются со среднегодовым темпом роста 15,20%, отвоевывая долю через прозрачное ценообразование, размещение парка на базе ИИ и бесшовные цифровые контракты. Эти платформы оптимизируют незанятые мощности, рассматривая оборудование как объединенную утилиту, аналогично моделям совместных поездок. Интегрированные телематические потоки поддерживают биллинг 'плати по использованию', снижая барьеры входа для фермеров, стесненных в средствах, и сглаживая доходы для владельцев.

Появляются гибридные подходы: унаследованные дилеры добавляют белые приложения, в то время как стартапы торговых площадок партнерствуют с региональными сервисными депо для доставки на последней миле. Конкурентное преимущество все больше зависит от точности алгоритма сопоставления, плотности сети и богатства дополнительных услуг - поставка топлива, агрономическое консультирование или страхование урожая - которые могут быть добавлены поверх основных предложений аренды.

По размеру фермерского хозяйства конечного пользователя: малые фермы все еще правят, крупные фермы толкают рост

Малые фермы менее 5 га генерировали 52,50% выручки 2024 года, поскольку аренда остается их основным путем механизации. Финансируемые правительством хабы по всей Индии и Индонезии объединяют тракторы, сеялки и молотилки на субсидированных условиях. На этих хозяйствах даже ограниченные машинные часы переводятся в существенную экономию труда. Крупные фермы свыше 20 га, однако, покажут самый быстрый среднегодовой темп роста 6,50% до 2030 года, поскольку они развертывают аренду стратегически для дополнения собственных парков, заполнения пробелов в рабочей силе или испытания новых электрических и автономных моделей без оптовой замены. Средние фермы (5-20 га) следуют двойным стратегиям, сохраняя основные тракторы для обработки почвы, но аутсорсинг комбайнов или опрыскивателей для баланса капитальной интенсивности.

Эти расходящиеся мотивы подталкивают поставщиков к адаптации предложений: микро-пакеты 'плати за час' для мелких фермеров, сезонные пакеты с гарантиями времени работы для крупных корпораций. Данные, генерируемые датчиками машин, также питают программное обеспечение управления фермой, позволяя как малым, так и крупным клиентам сравнивать производительность с региональными коллегами, тем самым углубляя привязанность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продолжительности аренды: сезонные контракты доминируют, в то время как годовые условия растут

Сезонные соглашения продолжительностью 3-9 месяцев внесли 50,80% общей выручки в 2024 году. Они соответствуют календарям культур для зерновых, масличных и зернобобовых, давая производителям оборудование от подготовки земли до уборки урожая без годовой ответственности. Краткосрочная аренда менее 3 месяцев решает экстренные поломки и пики мощности пиковой уборки, часто привлекая более высокие дневные тарифы. Годовая или многолетняя аренда, хотя только десятая часть текущего объема, зарегистрирует среднегодовой темп роста 6,15%, поскольку растущие процентные ставки делают владение менее привлекательным и поскольку сервис-инклюзивные контракты воспроизводят лизинговую определенность. Автономные и электрические парки, которые требуют специализированного обслуживания, особенно подходят для многолетних моделей доступа, которые гарантируют обновления программного обеспечения и производительность батареи.

Рост долгосрочных контрактов подталкивает поставщиков к режимам прогнозного обслуживания. Оценки состояния машин, полученные из IoT, запускают запланированное обслуживание, минимизируя незапланированные простои и защищая остаточные стоимости - ключ к андеррайтингу более длинных обязательств по конкурентоспособным ценам.[3]Equipment Finance News. "Equipment-as-a-Service Model Drives Rental Industry Boom." equipmentfinancenews.com

Географический анализ

Азиатско-Тихоокеанский регион генерировал 44,25% выручки 2024 года для рынка аренды сельскохозяйственной техники, поддерживаемый ориентированными на мелких фермеров схемами субсидий. 74 144 центра custom hiring в Индии и правила тендеров на землю, связанные с субсидиями в Китае, расширяют механизацию без раздувания долга ферм. Смартфоны и приложения на местных языках встраивают прозрачное бронирование и цифровые платежи, поднимая использование по цепочкам стоимости риса, пшеницы и садоводства. Затраты на точное оборудование все еще высоки, поэтому поставщики используют структуры совместной собственности для амортизации технологий по более широким пользовательским базам, сохраняя доступные сборы за аренду на гектар.

Северная Америка представляет зрелый, но развивающийся ландшафт. Пиковая уборка в кукурузном поясе приводит к интенсивному, краткосрочному спросу на тракторы >250 л.с. и комбайны, расширяя ценовые премии в сентябре-октябре. Законодательство о праве на ремонт в Колорадо и других штатах теперь обязывает OEM предоставлять диагностические инструменты, потенциально снижая время простоя и тарифы аренды. Автономные модернизации и электрические трансмиссии квалифицируются для связанных с климатом стимулов, поощряя обновление парка среди арендных гигантов и региональных независимых компаний.

Европа демонстрирует выраженную гетерогенность. Западноевропейские производители принимают аренду на базе приложений для навигации по высоким ценам на землю и строгим ограничениям выбросов. ESG-связанное финансирование снижает затраты на заимствование для парков, которые интегрируют электрические тракторы, комбайны на биотопливе и орудия с низкой обработкой. Цели устойчивости Европейской зеленой сделки делают аренду привлекательным путем соответствия, смещая акцент с владения активами на сервис, основанный на результатах. Центральная и Восточная Европа, все еще доминируемая семейными хозяйствами среднего размера, балансирует стоимость и технологии, смешивая собственные основные тракторы с арендованными специальными машинами.

Конкурентная среда

Рынок аренды сельскохозяйственной техники остается умеренно фрагментированным. Глобальные аффилированные с OEM дилеры, такие как Deere & Company, CNH Industrial и AGCO, используют производственную глубину, собственные финансы и сети запчастей для поддержания регионального доминирования. Региональные специалисты, такие как Titan Machinery в Соединенных Штатах и Trringo от Mahindra в Индии, эксплуатируют местную аналитику, предлагая адаптированную логистику и встроенную агрономическую поддержку, которую крупные многонациональные компании иногда упускают.

Технологические новаторы закрывают дистанцию. Платформы, интегрирующие диспетчеризацию на ИИ, IoT-диагностику и динамическое ценообразование, улучшают использование парка на двузначные проценты, заставляя действующих лиц цифровизироваться или партнерствовать. Модели финансирования также смещаются: ESG-связанные ноты и контракты 'плати за результат' помогают управлять капитальной интенсивностью и передавать риск остаточной стоимости поставщикам. Испытания электрических тракторов Kubota в Нидерландах и пилот автономного парка Deere в Айове иллюстрируют гонку за слияние устойчивости с трудосберегающей автоматизацией.

Конкурентная интенсивность теперь вращается вокруг трех рычагов: гарантии времени работы, снижение стоимости на гектар и выход данных. Поставщики, которые оборачивают доступ к оборудованию агрономической аналитикой и отчетностью по углеродному следу, могут заблокировать многосезонные контракты и позиционировать себя как целостных союзников 'ферма как услуга', а не просто арендодателей оборудования.

Лидеры индустрии аренды сельскохозяйственной техники

-

Deere & Company

-

CNH Industrial N.V

-

AGCO Corporation

-

Kubota Corporation

-

Titan Machinery Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025: JFarm Services - это платформа из Ченнаи, позволяющая фермерам арендовать тракторы и оборудование через приложение или звонок, улучшая доступ к механизации в 16 индийских штатах.

- Апрель 2025: CASE запустил новые компактные погрузчики и модернизированные машины, адаптированные для арендного бизнеса - предлагающие интуитивное управление, простое обслуживание и универсальность для повышения использования, удовлетворенности клиентов и прибыльности парка.

Глобальный охват отчета по рынку аренды сельскохозяйственной техники

Аренда сельскохозяйственной техники определяется как аренда или лизинг процессов сельскохозяйственной техники, таких как тракторы и комбайны, на короткий период.

Рынок аренды сельскохозяйственной техники сегментирован по типу оборудования (тракторы, комбайны, сенокосное оборудование и другие типы оборудования) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет также предоставляет размер рынка и прогнозы в стоимостном выражении (млрд долл. США) для всех вышеупомянутых сегментов.

| Тракторы |

| Комбайны |

| Пресс-подборщики |

| Опрыскиватели |

| Сеялки и сажалки |

| Оборудование для обработки почвы и культивации |

| Другие орудия |

| Менее 30 л.с. |

| 31-70 л.с. |

| 71-130 л.с. |

| 131-250 л.с. |

| Более 250 л.с. |

| Переднеприводные |

| Полноприводные |

| Оффлайн дилеры и кооперативные склады |

| Онлайн / платформы на базе приложений |

| Малые (менее 5 га) |

| Средние (5-20 га) |

| Крупные (более 20 га) |

| Краткосрочная (менее 3 месяцев) |

| Сезонная (3-9 месяцев) |

| Годовая / долгосрочная (более 9 месяцев) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу оборудования | Тракторы | |

| Комбайны | ||

| Пресс-подборщики | ||

| Опрыскиватели | ||

| Сеялки и сажалки | ||

| Оборудование для обработки почвы и культивации | ||

| Другие орудия | ||

| По выходной мощности (л.с.) | Менее 30 л.с. | |

| 31-70 л.с. | ||

| 71-130 л.с. | ||

| 131-250 л.с. | ||

| Более 250 л.с. | ||

| По типу привода | Переднеприводные | |

| Полноприводные | ||

| По бизнес-модели | Оффлайн дилеры и кооперативные склады | |

| Онлайн / платформы на базе приложений | ||

| По размеру фермерского хозяйства конечного пользователя | Малые (менее 5 га) | |

| Средние (5-20 га) | ||

| Крупные (более 20 га) | ||

| По продолжительности аренды | Краткосрочная (менее 3 месяцев) | |

| Сезонная (3-9 месяцев) | ||

| Годовая / долгосрочная (более 9 месяцев) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какая категория оборудования чаще всего арендуется?

Тракторы остаются основой спроса, составляя 38,1% выручки 2024 года благодаря их многофункциональной роли в обработке почвы, перевозке и приводе орудий.

Почему онлайн платформы аренды так быстро набирают популярность?

Торговые площадки на базе приложений растут со среднегодовым темпом роста 15,2%, поскольку они снижают трансакционные препятствия, оптимизируют незанятые мощности парка с помощью AI-сопоставления и предлагают прозрачное ценообразование, которое привлекает чувствительных к стоимости фермеров.

Что движет всплеском в аренде высокомощных тракторов?

Консолидация ферм и ограниченные окна уборки подталкивают крупные операции к обеспечению техники более 250 л.с., сегмент, прогнозируемый к росту со среднегодовым темпом роста 8,5% до 2030 года.

Как цели устойчивости влияют на арендные парки?

ESG-связанное финансирование и региональные правила выбросов поощряют поставщиков добавлять электрические модели или модели с низким уровнем выбросов, позволяя фермерам соответствовать регулятивным целям без капитального бремени.

Последнее обновление страницы: