Размер и доля рынка аренды автодомов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

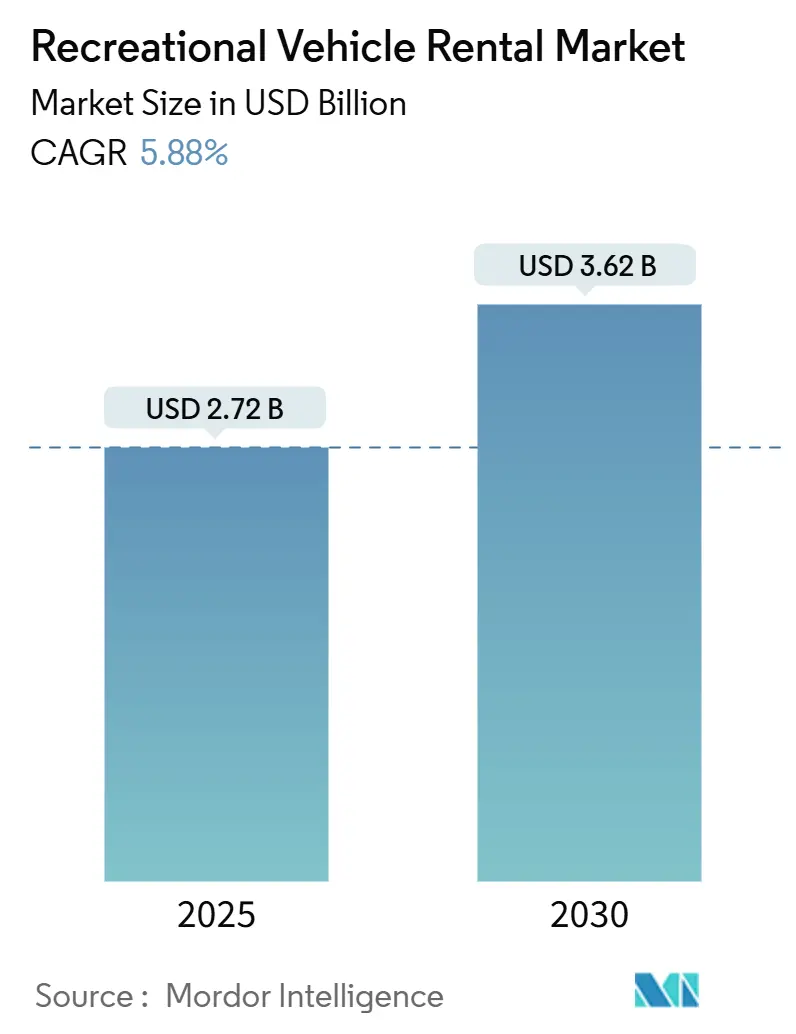

| Размер Рынка (2025) | 2.72 Миллиардов долларов США |

| Размер Рынка (2030) | 3.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.88% CAGR |

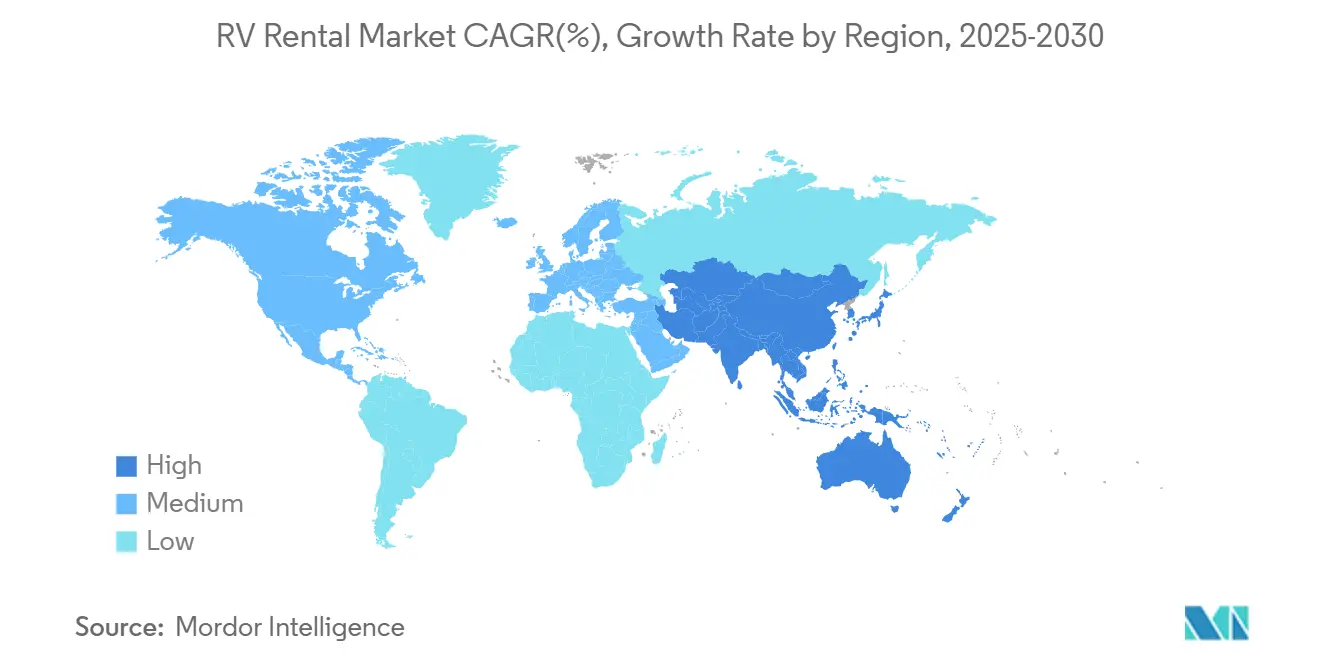

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аренды автодомов от Mordor Intelligence

Рынок аренды автодомов оценивается в 2,72 млрд долларов США в 2025 году и прогнозируется к достижению 3,62 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,88%. Стабильный рост наблюдается даже несмотря на то, что инфляция топлива и ограничения зонирования повышают операционные расходы. Структурный поворот к отпускам с поездками поднимает спрос, распространение одноранговых платформ бронирования и улучшения дизайна, которые делают современные транспортные средства более простыми в управлении и обслуживании. Операторы ускоряют внедрение телематики для улучшения времени работы транспортных средств, в то время как политики в нескольких штатах и странах ЕС связывают стимулы с нулевыми выбросами с обновлением автопарка. Конкурентная динамика остается нестабильной, поскольку попытки консолидации встречают антимонопольный контроль, однако преимущества масштаба в закупках и страховании продолжают благоприятствовать крупным владельцам автопарков.

Ключевые выводы отчета

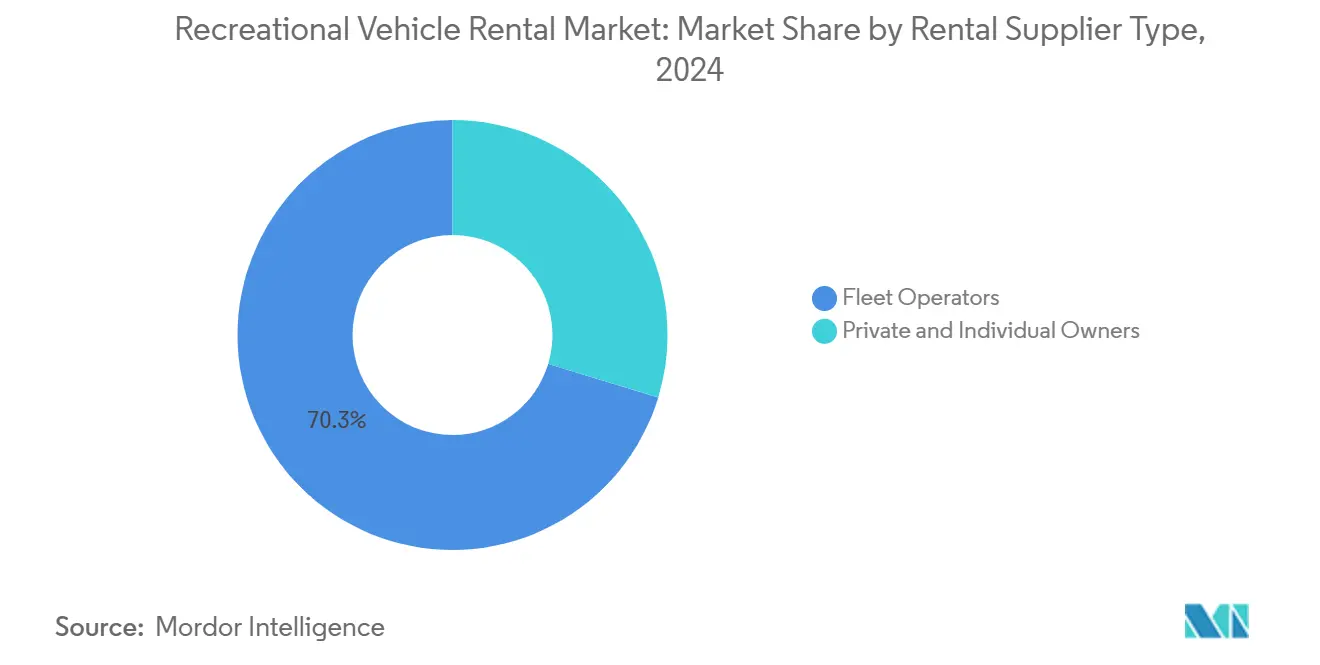

- По типу поставщика аренды операторы автопарков занимали 70,37% доли рынка аренды автодомов в 2024 году, в то время как индивидуальные владельцы зафиксировали самый быстрый прогнозируемый среднегодовой темп роста на уровне 6,95% до 2030 года.

- По типу бронирования онлайн-сегмент захватил 61,55% выручки 2024 года, развиваясь со среднегодовым темпом роста 8,01% до 2030 года.

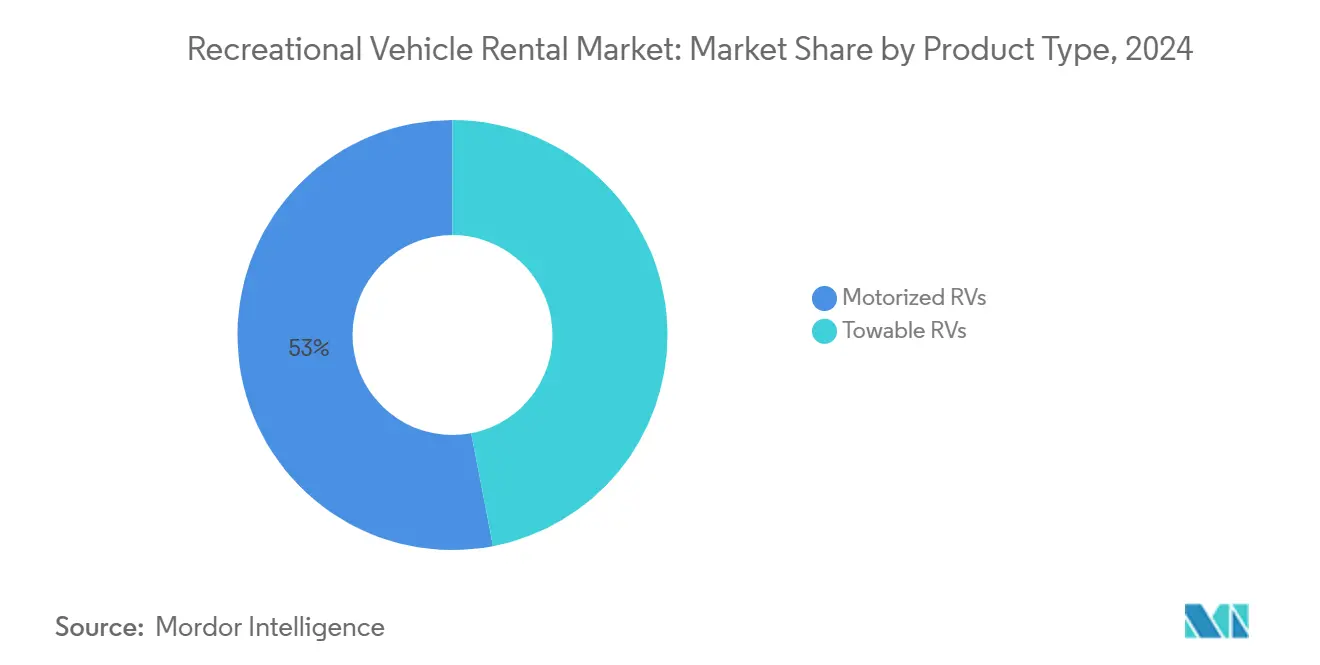

- По типу продукта моторизованные автодома лидировали с 53,01% долей выручки в 2024 году; прогнозируется, что буксируемые будут расширяться со среднегодовым темпом роста 8,1% до 2030 года.

- По продолжительности аренды краткосрочная аренда составляла 52,82% доли размера рынка аренды автодомов в 2024 году, однако среднесрочная аренда росла на 8,94% до 2030 года.

- По географии Северная Америка командовала 46,78% выручки 2024 года; Азиатско-Тихоокеанский регион предназначен для самого высокого регионального среднегодового темпа роста 11,35% до 2030 года.

Тенденции и аналитика глобального рынка аренды автодомов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост внутреннего туризма автомобильных путешествий | +1.2% | Глобальный, с наивысшим воздействием в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Расширение одноранговых (P2P) платформ аренды | +0.9% | Глобальный, возглавляемый Северной Америкой, расширяющийся в АТЭС и Европу | Среднесрочный (2-4 года) |

| Рост располагаемого дохода среди миллениалов и поколения Z | +0.8% | Глобальный, сосредоточенный на развитых рынках | Долгосрочный (≥ 4 лет) |

| Оптимизация времени работы автопарка с помощью телематики | +0.6% | Северная Америка и Европа, распространяющаяся на АТЭС | Среднесрочный (2-4 года) |

| Корпоративное использование автодомов как мобильных всплывающих пространств | +0.4% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Стимулы для автодомов с нулевыми выбросами, ускоряющие электрифицированные автопарки | +0.3% | Северная Америка (Калифорния + 9 штатов), ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост внутреннего туризма автомобильных путешествий

Внутренние автомобильные путешествия перешли от пандемического обходного пути к основному выбору досуга. Опросы показывают, что 70% американских путешественников планируют как минимум одно автомобильное путешествие в течение 2025 года, по сравнению с 57% в 2023 году.[1]"Исследование ежегодных намерений путешествий 2025,", Ассоциация индустрии автодомов, rvia.org Состоятельные домохозяйства присоединяются к этой тенденции, поднимая средние дневные тарифы аренды без снижения объема. Автомобильные путешественники ищут автономную мобильность, что подталкивает больше семей к моторизованным единицам, оборудованным встроенными душами и Wi-Fi. Туристические агентства сообщают, что почти половина пакетных отпусков, забронированных в середине 2025 года, вращается вокруг маршрутов для автомобильных поездок, что в два раза больше предыдущего года. Это продолжающееся принятие подтверждает длительный сдвиг к независимым путешествиям, который непосредственно выгоден рынку аренды автодомов.

Расширение одноранговых (P2P) платформ аренды

P2P-сети разблокировали недоиспользуемые запасы. Только Outdoorsy превысила 3 млрд долларов США в пожизненных бронированиях в 2024 году и нацелена на 8 млрд долларов США к 2029 году.[2]"Информационный лист основных достижений компании 2025,", Outdoorsy, outdoorsy.com Рост хостов опережает дополнения профессиональных автопарков, помогая рынку аренды автодомов расширить выбор транспортных средств и географический охват без тяжелых балансовых инвестиций. Средняя продолжительность P2P-поездки выросла до семи дней, чему способствовали службы доставки, которые решают проблемы последней мили для городских арендаторов. Программы страхования платформ и круглосуточная придорожная поддержка снижают воспринимаемый риск для пользователей-новичков. Привлекательная экономика единиц держит рост цен ниже инфляции отелей, расширяя разрыв в ценности, который подпитывает повторные бронирования.

Рост располагаемого дохода среди миллениалов и поколения Z

Потребители миллениалы и поколения Z входят в лучшие годы заработка, создавая когорту с наивысшим ростом для индустрии аренды автодомов. Эти цифровые аборигены ранжируют аутентичность и возможность делиться в социальных сетях выше традиционных маркеров роскоши, делая путешествия на автодомах привлекательными. Политики удаленной работы позволяют более длительные отпуска, питая 8,94% среднегодовой темп роста в среднесрочной аренде. Демографическое соответствие между P2P-хостами и гостями дополнительно снижает маркетинговые затраты, укрепляя органические сетевые эффекты, которые поддерживают устойчивый спрос.

Оптимизация времени работы автопарка с помощью телематики

Программное обеспечение для прогнозирующего обслуживания и диагностика в реальном времени сокращают простои. Операторы, интегрирующие телематику, сообщают о сокращении затрат на обслуживание на 12% и повышении доступности автопарка на два дня в месяц в среднем. Данные об использовании с GPS-метками позволяют страховщикам предлагать премии, основанные на риске, что помогает компенсировать растущие расходы на покрытие. Арендаторы получают выгоду от руководств по устранению неполадок в приложении, сокращая сервисные звонки и улучшая оценки удовлетворенности. Ранние последователи переводят более высокое время работы в более конкурентоспособное ценообразование, оказывая давление на маржу отстающих конкурентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на обслуживание и страхование | -1.1% | Глобальный, наиболее острый в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Низкая утилизация активов, обусловленная сезонностью | -0.8% | Рынки северного полушария, умеренная в АТЭС | Среднесрочный (2-4 года) |

| Муниципальные ограничения на ночную парковку автодомов | -0.6% | Городские центры в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Узкие места в поставке запчастей, задерживающие оборот | -0.4% | Глобальный, сосредоточенный на сложных моторизованных единицах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на обслуживание и страхование

Современные автодома несут сложные батареи, выдвижные секции и информационно-развлекательные системы, которые повышают счета за ремонт. Квалифицированные техники остаются редкими, подталкивая тарифы на трудозатраты в мастерских выше 160 долларов США за час на топовых рынках. Большие автопарки могут договариваться о политиках на несколько транспортных средств, которые малые владельцы не могут сопоставить, расширяя диспропорции затрат внутри рынка аренды автодомов. Превентивные программы и расширенные гарантии помогают, однако они требуют капитальных затрат, которые влияют на операторов, ограниченных денежным потоком.

Муниципальные ограничения на ночную парковку автодомов

Города ужесточают правила уличной парковки для борьбы с заторами и бездомностью. Городской совет Лос-Анджелеса проголосовал 14-0 в 2024 году за изучение городского запрета на ночную парковку для автодомов. Аналогичные предложения активны в Портленде, Сиэтле и Барселоне. Лоскутные постановления заставляют арендаторов исследовать местные правила, добавляя трение к односторонним поездкам и городским высадкам. Некоторые города создают платные назначенные зоны, но они добавляют новые слои затрат, которые должны быть заложены в цены аренды. По мере расширения правоприменения операторы нуждаются в динамических инструментах маршрутизации и партнерских кемпингах для сохранения удобства.

Анализ сегментов

По типу поставщика аренды: консолидация автопарков обеспечивает преимущества масштаба

Операторы автопарков контролировали 70,37% выручки 2024 года, в то время как индивидуальные владельцы обеспечили самый быстрый рост. Масштаб позволяет корпоративным автопаркам обеспечивать скидки на массовые закупки, централизованное обслуживание и зонтичное страхование. Консолидаторы осуществляют дополнительные приобретения для расширения регионального покрытия, однако наблюдательные органы конкуренции заблокировали антиконкурентные шаги, такие как предложение Apollo Tourism-Tourism Holdings в Австралии.[3]"ACCC возражает против слияния Apollo-THL,", Австралийская комиссия по конкуренции и потребителям, accc.gov.au Затраты на соответствие, связанные с мандатами на нулевые выбросы, благоприятствуют хорошо капитализированным автопаркам, которые могут финансировать депозитные зарядные устройства и переподготовку техников.

Частные владельцы процветают там, где P2P-платформы обеспечивают готовое бронирование, верификацию и страхование. Многие достигают более высокой годовой утилизации, нацеливаясь на местные мероприятия и нишевые форматы, такие как кемперваны, дружелюбные к домашним животным. Сети обслуживания, предоставляемые платформой, позволяют малым владельцам соответствовать инспекциям безопасности без строительства инфраструктуры. Эта динамика позиционирует индивидуальных хостов как гибкие дополнения, а не прямые заменители, в конечном итоге обогащая выбор по всему рынку аренды автодомов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу бронирования: цифровая трансформация ускоряет онлайн-принятие

Онлайн-каналы захватили 61,55% арендных операций 2024 года и составляют 8,01%, отражая решительный цифровой сдвиг. Инвентарь в реальном времени, динамическое ценообразование и интегрированные платежи сокращают окно бронирования с недель до дней. Молодые арендаторы полагаются на мобильные приложения для планирования поездок, подталкивая операторов предлагать 360-градусные туры по транспортным средствам и поддержку AI-чата.

Офлайн-бронирования остаются актуальными для сложных маршрутов, где пользователи-новички ищут совет по классу транспортного средства, выбору кемпинга и безопасности маршрута. Операторы все чаще интегрируют модели чат-в-магазин: клиенты начинают онлайн, затем завершают условия через посещения выставочного зала или видеозвонки. Этот гибридный подход сохраняет преимущество доверия личного сервиса, масштабируя охват рынка аренды автодомов.

По типу продукта: доминирование моторизованных отражает предпочтение автономности

Моторизованные единицы обеспечили 53,01% выручки в 2024 году и зафиксировали ведущий в сегменте среднегодовой темп роста 8,66%. Кемперваны класса B возглавляют рейтинги поиска в городских водосборах, в то время как тренеры класса A закрепляют премиальные пакеты автомобильных путешествий с консьерж-услугами. Комфорт универсального пространства для вождения и жизни резонирует с путешественниками, не желающими буксировать.

Буксируемые трейлеры остаются экономически эффективными воротами для бюджетных путешественников. Модели седельных тягачей командуют более высокими дневными тарифами из-за просторных интерьеров, однако они полагаются на клиентов, владеющих пикапами для тяжелых условий эксплуатации. Правила нулевых выбросов повышают относительную стоимость моторизованных автопарков; в ответ некоторые операторы объединяют буксируемые единицы с электрическими внедорожниками. Это взаимодействие расширяет общий рынок аренды автодомов вместо каннибализации сегментов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продолжительности аренды: продленные пребывания отражают эволюцию образа жизни

Краткосрочные бронирования все еще доминируют на 52,82% объема 2024 года, но среднесрочная аренда записывает самый быстрый подъем. Работодатели с политиками удаленной работы непреднамеренно повышают среднесрочный спрос, потому что сотрудники могут исследовать национальные парки без взятия отпуска. Операторы адаптируют планы в стиле подписки, где арендаторы меняют местоположения каждые две недели, поддерживая мобильность образа жизни.

Долгосрочная аренда свыше 30 дней служит переезду, сезонным рабочим контрактам и продленной кочевой жизни. Единицы в этой категории часто оснащены солнечными панелями и расширенными баками для пресной воды. Инструменты управления доходностью теперь благоприятствуют более длительным пребываниям, которые повышают утилизацию активов и снижают затраты на оборотную уборку, дополнительно цементируя роль тенденций образа жизни в формировании рынка аренды автодомов.

Анализ географии

Северная Америка сохранила 46,78% долю выручки в 2024 году. Соединенные Штаты поставляют обширную сеть кемпингов, зрелые страховые продукты и высокий располагаемый доход, который поддерживает рынок аренды автодомов на плаву. Правило передовых чистых грузовиков Калифорнии, уже принятое девятью дополнительными штатами, потребует эскалации продаж с нулевыми выбросами с 2025 года, создавая первоначальные затраты, но долгосрочную экономию на эксплуатации rvia.org. Канада выигрывает от обширных маршрутов дикой природы и налоговых стимулов для внутреннего туризма, в то время как Мексика показывает ранние перспективы, где улучшения автомагистралей и расширение среднего класса расширяют адресуемый спрос.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 11,35% до 2030 года. Япония лидирует со 165 000 зарегистрированных кемперванов и более 500 сертифицированными RV-парками по состоянию на 2024 год.[4]"Статистический ежегодник 2024,", Японская ассоциация автодомов, jrva.jp Экосистема аренды автомобилей Китая быстро растет на основе отечественных цепочек поставок электромобилей и новых автомагистральных коридоров. Австралия остается основным кругом бэкпекеров, хотя органы конкуренции противостоят слияниям автопарков, которые могли бы поднять цены. Индия поставляет значительный конвейер путешественников-новичков; поддерживающие государственные туристические советы финансируют придорожные удобства, которые снижают входные барьеры для рынка аренды автодомов.

Европа обеспечивает стабильный рост по мере гармонизации правил трансграничных путешествий и расширения зон низких выбросов. Группа Erwin Hymer захватила 23,6% европейской доли рынка в 2024 году при продажах 3,36 млрд долларов США erwinhymergroup.com. Сеть автобанов Германии и плотная дилерская сеть способствуют высокому спросу на замещение, в то время как Франция и Испания полагаются на прибрежные достопримечательности и устоявшиеся культуры кемпингов. Восточные члены ЕС получают финансируемые сплоченностью улучшения дорог, которые постепенно повышают показатели принятия автодомов. Коридоры электрической зарядки от Норвегии до Италии повышают уверенность в автодомах с батарейным питанием, позиционируя Европу как испытательный полигон для автопарков с нулевыми выбросами.

Конкурентная среда

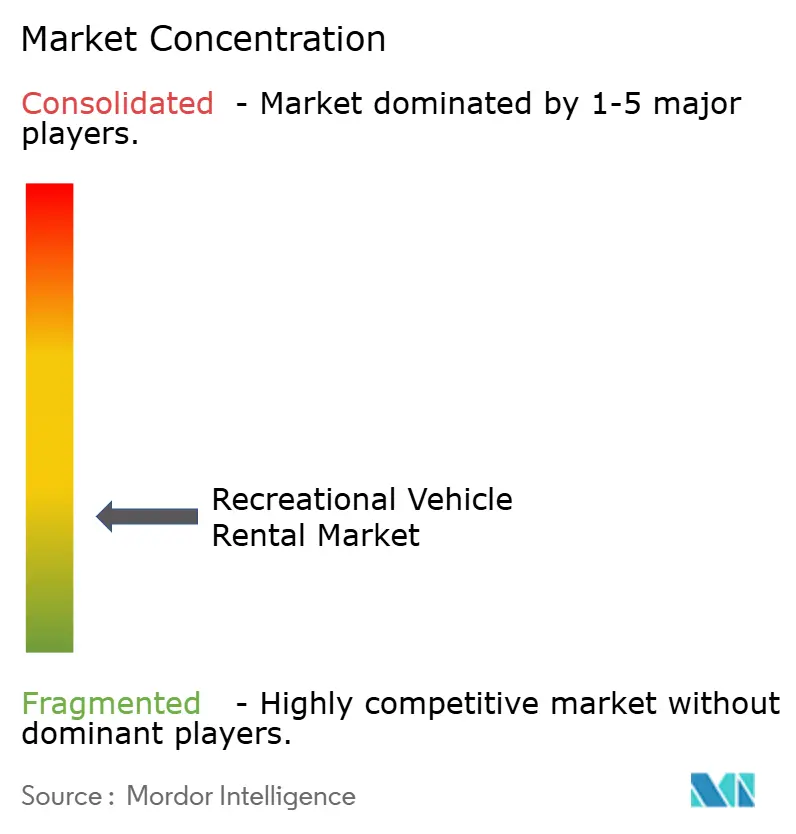

Концентрация рынка умеренная. Cruise America, дочерние компании THOR Industries и Apollo Tourism формируют корпоративное ядро. P2P-маркетплейсы, такие как Outdoorsy и RVshare, устраняют пробелы в поставках в пригородных и сельских местах при минимальных капитальных затратах. Платформы теле-операций интегрируют GPS-телематику, прогнозирующее обслуживание и ценообразование, управляемое ИИ, давая технологически продвинутым операторам преимущество в марже.

Антимонопольные регуляторы остаются бдительными. Австралийская комиссия по конкуренции и потребителям заблокировала попытку слияния Apollo Tourism-Tourism Holdings в 2024 году, чтобы предотвратить дуополию. Аналогичный контроль окружает североамериканские приобретения, которые могли бы согласовать аренду, производство и владение кемпингами под одним зонтиком.

Электрификация выделяется как следующее поле битвы. THOR Industries перемещает дизельное производство Entegra Coach на завод Tiffin в Алабаме для рационализации инвестиций в альтернативные топливные трансмиссии. Winnebago расширяет свою программу тестирования концепции "e-RV2", в то время как Camping World партнерствует с ChargePoint на депозитных установках. Ранние движущие силы захватят регулятивные кредиты и доброжелательность клиентов, укрепляя предпочтение бренда по сегментам рынка аренды автодомов.

Лидеры индустрии аренды автодомов

-

Cruise America

-

Apollo Tourism & Leisure Ltd (ATL)

-

Outdoorsy Inc.

-

RV Share

-

McRent (Rental Alliance GmbH)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Японская ассоциация автодомов сертифицировала 13 новых RV-парков, подняв национальный счет выше 500 и подтвердив рекордные продажи кемперванов на 112,65 млрд иен в 2024 году.

- Март 2025: Winnebago Industries опубликовала выручку Q2 в размере 620,2 млн долларов США и запустила автодом Grand Design Lineage Series M.

- Сентябрь 2024: Outdoorsy превысила 3 млрд долларов США в общих транзакциях и подтвердила планы европейской экспансии.

Охват отчета о глобальном рынке аренды автодомов

Автодом - это мобильное жилое транспортное средство, включающее жилые помещения, специально предназначенные для размещения. Аренда автодомов - это услуга, где автодома предоставляются пользователям почасово или ежедневно в обмен на плату, которая обычно покрывает период аренды и пробег. Отчет о рынке аренды автодомов охватывает последние тенденции и технологические разработки.

Рынок сегментирован по поставщику аренды, бронированию, продукту и географии. По типу поставщика аренды рынок сегментирован на частных/индивидуальных владельцев и операторов автопарков. Рынок сегментирован по типу бронирования на онлайн и офлайн бронирование. Рынок сегментирован по типу продукта на моторизованные автодома и буксируемые автодома. Моторизованные автодома дополнительно сегментированы как автодома класса A, автодома класса B, автодома класса C и кемперваны. Буксируемые автодома дополнительно категоризированы как седельные прицепы, туристические трейлеры, грузовые кемперы и спортивно-утилитарные трейлеры. Рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает размер рынка и прогноз в стоимости (USD) для всех вышеуказанных сегментов.

| Частные и индивидуальные владельцы |

| Операторы автопарков |

| Офлайн бронирование |

| Онлайн бронирование |

| Моторизованные автодома | Автодома класса A |

| Автодома класса B | |

| Автодома класса C | |

| Буксируемые автодома | Седельные прицепы |

| Туристические трейлеры | |

| Грузовые кемперы | |

| Спортивно-утилитарные трейлеры |

| Краткосрочная (1-7 дней) |

| Среднесрочная (8-30 дней) |

| Долгосрочная (более 30 дней) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу поставщика аренды | Частные и индивидуальные владельцы | |

| Операторы автопарков | ||

| По типу бронирования | Офлайн бронирование | |

| Онлайн бронирование | ||

| По типу продукта | Моторизованные автодома | Автодома класса A |

| Автодома класса B | ||

| Автодома класса C | ||

| Буксируемые автодома | Седельные прицепы | |

| Туристические трейлеры | ||

| Грузовые кемперы | ||

| Спортивно-утилитарные трейлеры | ||

| По продолжительности аренды | Краткосрочная (1-7 дней) | |

| Среднесрочная (8-30 дней) | ||

| Долгосрочная (более 30 дней) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка аренды автодомов?

Рынок аренды автодомов составляет 2,72 млрд долларов США в 2025 году и прогнозируется к достижению 3,62 млрд долларов США к 2030 году.

Какой регион растет быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион записывает наивысший среднегодовой темп роста на уровне 11,35%, обусловленный ростом путешествий среднего класса и расширяющейся парковой инфраструктурой.

Как одноранговые платформы влияют на цены?

P2P-сети добавляют поставку без тяжелого капитала, удерживая средние затраты на поездки ниже инфляции отелей и расширяя выбор потребителей.

Какие регулирования наиболее влияют на операторов в Северной Америке?

Правило передовых чистых грузовиков Калифорнии предписывает рост продаж с нулевыми выбросами, начиная с 2025 года, требуя инвестиций в электрические автопарки и депозитные зарядные устройства.

Какой регион имеет наибольшую долю на рынке аренды автодомов?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке аренды автодомов.

Являются ли ограничения парковки серьезной угрозой?

Да. Города, такие как Лос-Анджелес, изучают комплексные запреты на ночную парковку автодомов, что может поднять затраты на соответствие и сузить зоны обслуживания для арендных фирм.

Последнее обновление страницы: