Размер и доля рынка проката автомобилей в США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

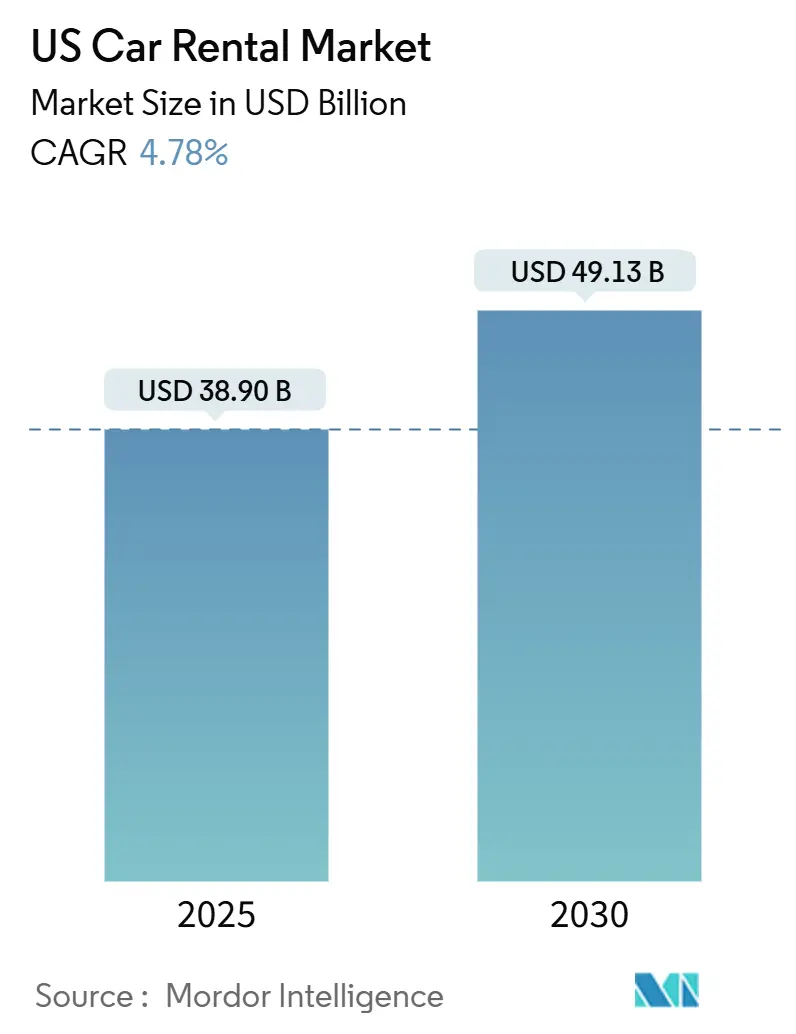

| Размер Рынка (2025) | 38.90 Миллиардов долларов США |

| Размер Рынка (2030) | 49.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.78% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка проката автомобилей в США от Mordor Intelligence

Рынок проката автомобилей в США оценивается в 38,90 млрд долларов США в 2025 году и, по прогнозам, достигнет 49,13 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,78%. Траектория подчеркивает устойчивость сектора, поскольку культура внутренних автомобильных поездок, гибридные модели работы и возврат к личным встречам восстанавливают стабильный спрос на аренду. Рост подкрепляется 72,23% проникновением каналов онлайн-бронирования, превышающими объемами путешественников в южном регионе и ускоренными программами электрификации автопарков, которые привлекают клиентов из сферы досуга и корпоративного сектора. В то же время, устойчивые ограничения предложения транспортных средств и растущие капитальные затраты сдерживают краткосрочное расширение, побуждая операторов оптимизировать состав автопарка и применять ценообразование на основе данных. Усиленная конкуренция со стороны одноранговых платформ и сервисов вызова такси подталкивает действующих игроков к инвестированию в бесконтактный сервис, предиктивную аналитику и диверсифицированные модели обслуживания.

Ключевые выводы отчета

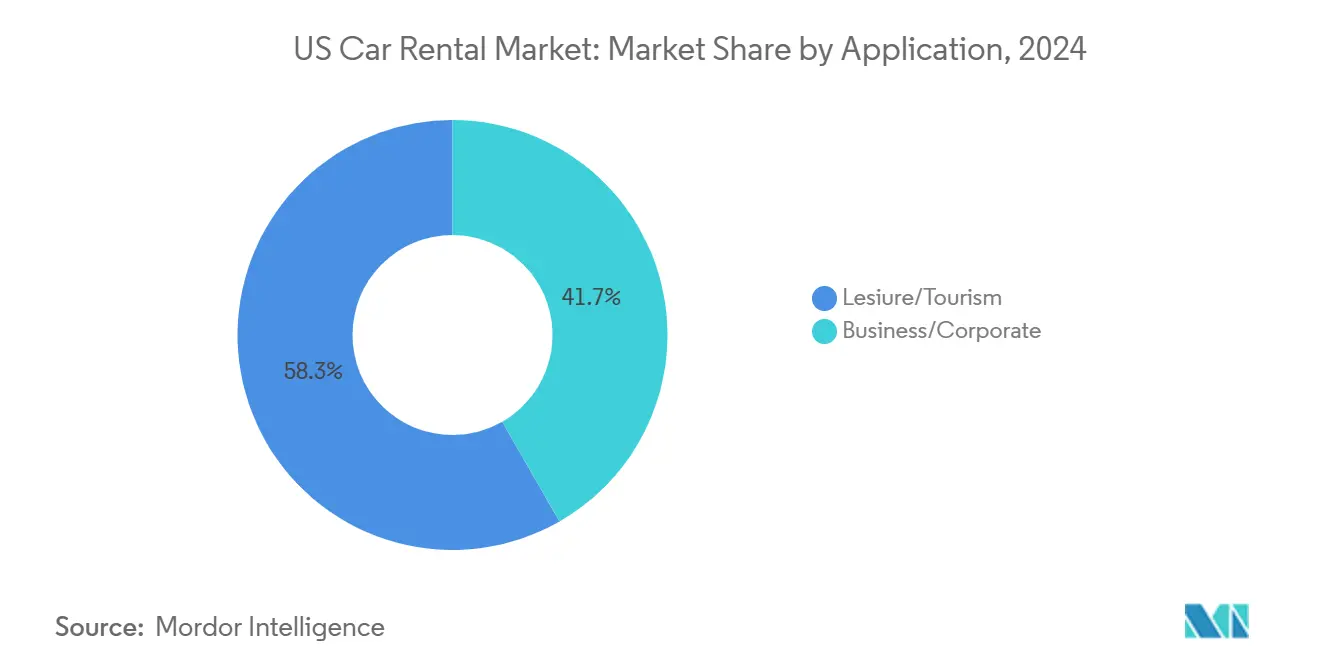

- По применению, досуговые поездки лидировали с 58,32% долей выручки в 2024 году и готовы расти со среднегодовым темпом роста 5,32% до 2030 года.

- По типу транспортного средства, экономичные автомобили составили 59,87% выручки в 2024 году, тогда как внедорожники и кроссоверы, по прогнозам, будут расти со среднегодовым темпом роста 12,48%.

- По каналу бронирования, онлайн-платформы заняли 72,23% долю выручки в 2024 году; тот же канал растет со среднегодовым темпом роста 8,77% до 2030 года.

- По продолжительности аренды, краткосрочные контракты составили 68,55% выручки в 2024 году; долгосрочные и подписочные форматы расширяются со среднегодовым темпом роста 10,64%.

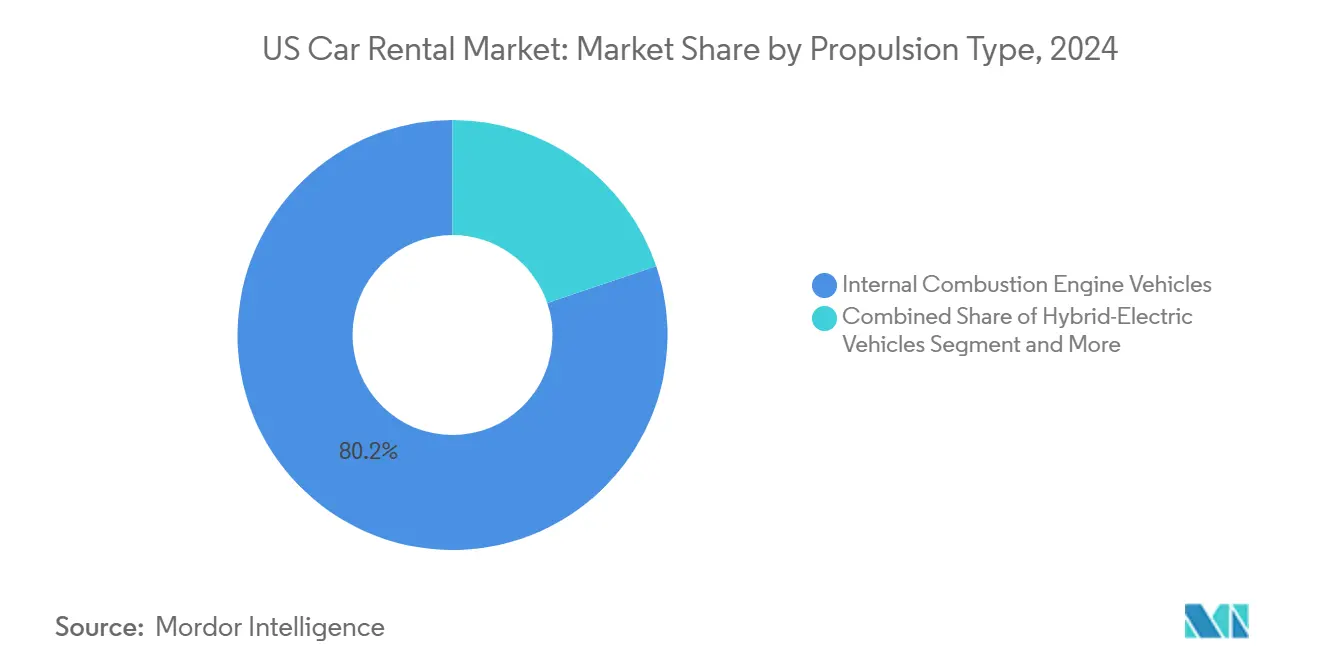

- По типу двигателя, автомобили с ДВС удерживали 80,23% выручки 2024 года, в то время как электромобили на батареях продвигаются со среднегодовым темпом роста 24,55%.

- По модели обслуживания, традиционные операторы контролировали 89,35% выручки 2024 года; одноранговые платформы, по прогнозам, будут ускоряться со среднегодовым темпом роста 17,63% до 2030 года.

- По регионам, Юг удерживал 31,52% доли рынка проката автомобилей в США в 2024 году, в то время как Запад, по прогнозам, покажет самый быстрый среднегодовой темп роста 7,32% до 2030 года.

Тенденции и инсайты рынка проката автомобилей в США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на внутренние автомобильные поездки | +1.2% | Юг и Запад, распространение на Северо-Восток | Среднесрочный (2-4 года) |

| Онлайн/мобильные бронирования | +0.8% | Городские рынки по всей стране | Краткосрочный (≤2 лет) |

| Лизинг автопарков для гибридной работы | +0.9% | Метрополии Северо-Востока и Запада | Среднесрочный (2-4 года) |

| Толчок к электрификации автопарков | +0.6% | Западное побережье и Северо-Восток | Долгосрочный (≥4 лет) |

| Расширение одноранговых платформ | +0.4% | Городские рынки по всей стране | Среднесрочный (2-4 года) |

| Экономия операционных расходов через телематику | +0.3% | Первые пользователи в премиум-автопарках | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на внутренние автомобильные поездки для досуга

Накопившаяся тяга к путешествиям и чувствительные к цене путешественники сделали автомобили предпочтительным видом транспорта для досуговых поездок, подняв досуговый сегмент. В ответ операторы расширяют свои запасы, включая больше внедорожников и кроссоверов, которые обеспечивают более высокие дневные тарифы аренды и лучше подходят для семейных поездок. Юг и Запад остаются горячими точками, где национальные парки и живописные прибрежные маршруты обеспечивают стабильный спрос. Повышенная топливная эффективность этих более крупных транспортных средств в сочетании с привлекательными преимуществами программ лояльности делает аренду более привлекательной, чем владение для досуговых поездок.

Быстрый рост онлайн и мобильных каналов бронирования

Цифровое удобство теперь лежит в основе всех резервирований, подтверждая устойчивый поворот к приложениям. Быстро действующие фирмы внедрили бесконтактный пикап, AI-чатботы и процессы оплаты одним касанием, стимулируя повторное использование и более высокие показатели подключения дополнительных услуг. Внедрение Hertz Apple Pay в офисах США показывает, как упрощенные варианты оплаты сокращают время у стойки и повышают удовлетворенность клиентов. Мобильные интерфейсы также обеспечивают динамическое ценообразование, которое реагирует на локальные события, укрепляя управление доходностью. Данные, собранные из пользовательских путешествий, питают предиктивные модели, которые перемещают единицы автопарка в режиме реального времени, повышая коэффициенты использования и снижая капиталоемкость.

Электрификация арендных автопарков при поддержке автопроизводителей

Автопроизводители и арендные бренды объединяются для ускорения внедрения электромобилей, несмотря на громкие неудачи, такие как амортизационные списания Hertz по автопарку Tesla. Многолетнее соглашение SIXT со Stellantis о поставке до 250 000 автомобилей - многие из них электрические - сигнализирует о масштабе трансформации. Владельцы аэропортов от Лос-Анджелеса до Далласа одобряют установки быстрой зарядки Level-3, снимая барьеры беспокойства о запасе хода для арендаторов. Enterprise Mobility проводит исследования влияния на сеть с партнерами-коммунальными компаниями для обеспечения достаточного энергоснабжения в узлах с высокой посещаемостью.

Спрос на гибкий лизинг автопарков от корпораций с гибридной работой

Гибридная работа перестраивает бюджеты на поездки, создавая спрос на эластичный доступ к транспортным средствам вместо контрактов с фиксированным распределением. Услуги управления автопарком Enterprise Mobility расширились на 8% в 2024 году до 900 000 единиц, что свидетельствует о передаче корпорациями мобильности на аутсорсинг для контроля затрат и выбросов. Подписочные соглашения позволяют ежемесячные корректировки, которые соответствуют моделям поездок сотрудников, снижая риск простоя автопарка для клиентов. Панели телематики предоставляют работодателям аналитику использования, давая финансовым командам более четкую видимость расходов и контроль соответствия.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит транспортных средств и сжатие капитальных затрат | -1.4% | По всей стране, остро на Среднем Западе | Краткосрочный (≤2 лет) |

| Риск остаточной стоимости электромобилей | -0.8% | Порты въезда на Западном побережье | Среднесрочный (2-4 года) |

| Сборы и налоги аэропортов | -0.5% | Крупные авиаузлы | Среднесрочный (2-4 года) |

| Замещение райдшерингом/MaaS | -0.7% | Городские рынки по всей стране | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивые ограничения предложения новых автомобилей и высокие капитальные затраты

Ставки финансирования закупок автопарков выросли в 2024 году, поскольку ужесточение денежно-кредитной политики повысило расходы на заимствования, сжимая денежные потоки операторов. Дефицит чипов и распределение автопроизводителей, которые отдают предпочтение розничным покупателям, ограничили поставки автопарков, заставляя арендные фирмы продлевать периоды владения или конкурировать за подержанные автомобили поздних моделей по премиальным ценам. Повышенные затраты на приобретение сжимают маржу и усложняют стратегии ценообразования, особенно когда клиенты остаются чувствительными к цене. Дефицит экономичных комплектаций - автопроизводители отдавали приоритет вариантам с более высокой маржой - подталкивает арендаторов к более крупным транспортным средствам, стимулируя более высокие дневные тарифы и снижая амортизацию. Менеджеры автопарков теперь выделяют больше ресурсов на ремаркетинг, признавая, что время перепродажи может определить прибыльность на волатильном оптовом рынке.

Риск остаточной стоимости от дешевого импорта китайских электромобилей

Списание Hertz в размере 245 млн долларов США по Tesla показало, как быстрое падение цен разрушает остаточную стоимость и подрывает экономику электрификации.[1]Lora Kolodny, "Hertz Sells Off Part of Its Tesla Fleet After Depreciation Surge," CNBC, cnbc.com Если конкурентоспособные по цене китайские электромобили значительно войдут на рынок США, текущие автопарки могут столкнуться с ускоренной амортизацией, нагружая балансы. Эта волатильность цен может заставить операторов пересмотреть краткосрочные покупки электромобилей, балансируя потенциальные потери против их целей устойчивости. В ответ банки и лизинговые компании ужесточают авансовые ставки по залогу электромобилей, повышая требования к собственному капиталу и отодвигая сроки безубыточности. Если зарядные сети и ликвидность вторичного рынка не будут развиваться параллельно, арендные компании могут отложить масштабные развертывания электромобилей, потенциально сдерживая долгосрочные прогнозы роста для сектора.

Сегментный анализ

По применению: спрос на досуг закрепляет рост

Аренда для досуга захватила 58,32% выручки 2024 года, генерируя крупнейшую долю доходов рынка проката автомобилей в США и показывая прогноз среднегодового темпа роста 5,32% до 2030 года. Культура автомобильных поездок, туризм в национальные парки и гибкое планирование отпусков в условиях политики гибридной работы удлиняют продолжительность аренды и повышают показатели средней дневной ставки (ADR).

Досуговые путешествия набирают обороты, поскольку профессионалы продлевают рабочие поездки для личного отдыха, удлиняя контракты и повышая прибыльность. Для действующих игроков упаковка преимуществ лояльности, таких как бесплатное повышение класса, побуждает клиентов оставаться в экосистеме бренда, укрепляя загруженность в периоды средней активности. Результирующие приросты использования поддерживают цели возврата капитала даже при росте затрат на приобретение.

По типу транспортного средства: внедорожники и кроссоверы набирают обороты

Экономичные модели все еще доминируют в подсчетах автопарков с долей 59,87%. Тем не менее, категория внедорожников и кроссоверов, отмеченная среднегодовым темпом роста 12,48%, переопределяет структуру выручки, поскольку клиенты отдают приоритет пространству и воспринимаемой безопасности. Операторы капитализируют на более высоких ADR для более крупных транспортных средств, компенсируя инфляционные затраты в закупках автопарка.

Сдвиги производства автопроизводителей в сторону премиальных комплектаций ограничивают предложение экономичных автомобилей, заставляя арендные компании балансировать бюджеты клиентов против доступности. Телематика теперь направляет микро-распределение автопарка, позиционируя внедорожники там, где пики спроса на семейный отдых. Стратегия максимизирует использование и снижает мили перепозиционирования, способствуя сокращению операционных расходов даже при росте статутных страховых премий.

По каналу бронирования: цифра первым становится по умолчанию

Онлайн-платформы генерировали 72,23% продаж в 2024 году, демонстрируя подавляющее предпочтение клиентов мобильному удобству. Этот канал внес почти 28,0 млрд долларов США в размер рынка проката автомобилей в США и отслеживает среднегодовой темп роста 8,77% по мере созревания AI-чатботов, предиктивных ценовых движков и услуг бесконтактной регистрации.

Офлайн-каналы, включая стойки и телефонные резервирования, остаются актуальными для сложных групповых бронирований и сегментов замены страхования, однако их доля ежегодно сокращается. Для сохранения маржи операторы продвигают дополнительные услуги - такие как GPS, детские кресла и отказы от ответственности - через экраны допродажи приложений, где показатели принятия могут удвоиться по сравнению с предложениями за стойкой. Маркетплейсы, такие как Turo, усиливают цифровое влияние, предлагая полностью опосредованную приложениями аренду и специальные транспортные средства за пределами традиционных автопарков.

По продолжительности аренды: подписки продлевают ценность жизненного цикла

Краткосрочные контракты (менее или равно 30 дней) принесли 68,55% оборота в 2024 году, движимые отдыхающими и деловыми путешественниками, которым нужен быстрый доступ и предсказуемые затраты. Долгосрочные и подписочные пакеты, однако, фиксируют среднегодовой темп роста 10,64%, сигнализируя о структурном сдвиге к моделям доступа-над-владением на рынке проката автомобилей в США.

Покупатели подписок ценят объединенное страхование, техническое обслуживание и возможность менять транспортные средства с минимальным уведомлением. Для операторов подписки предлагают повторяющуюся выручку, меньший отток и лучшее прогнозирование использования автопарка. Enterprise Mobility использовала эту тенденцию через Flex-E-Rent, повышая удержание среди корпоративных аккаунтов, которые предпочитают месячную гибкость многолетним лизингам.

По типу двигателя: внедрение электромобилей ускоряется, несмотря на волатильность

Обычные автомобили с ДВС сохранили долю 80,23% в 2024 году, но электрические единицы на батареях зафиксировали самый быстрый среднегодовой темп роста рынка 24,55%, указывая на постепенное озеленение индустрии проката автомобилей в США. Операторы используют аренду электромобилей для знакомства основных путешественников с электрической мобильностью, что укрепляет отношения с автопроизводителями и обеспечивает доступ к скидкам на оптовые закупки.

Зарядная инфраструктура остается узким местом, однако новые партнерства с коммунальными службами и операторами точек зарядки сокращают время простоя станций около крупных аэропортов. Федеральные и государственные стимулы, покрывающие покупку транспортных средств и зарядное оборудование, компенсируют первоначальные затраты, сглаживая путь к прибыльности. Фирмы, которые освоят риск остаточной стоимости через управление активами на основе данных, могут получить капитал бренда первопроходца.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели обслуживания: одноранговые платформы бросают вызов действующим игрокам

Традиционные корпоративные автопарки продолжали удерживать 89,35% поступлений 2024 года, но одноранговые операторы масштабируются со среднегодовым темпом роста 17,63%. Хосты маркетплейса поставляют 360 000 автомобилей по всей стране, расширяя выбор за пределы того, что могут финансировать капиталоемкие действующие игроки. Многие хосты выставляют специальные автомобили - винтажные, производительные или роскошные комплектации - которые привлекают премиальные ставки и более молодую демографию.

Партнерство Uber-Turo, запланированное на 2025 год, введет инвентарь общего автопарка в массовое приложение райдшеринга, потенциально ускоряя принятие клиентами. Действующие игроки противодействуют, интегрируя теле-операции и доставку по требованию, предлагая гостям отелей или городским жителям автомобиль к их порогу без физического отделения. Какая модель лучше синхронизирует предложение с гипер-локальным спросом, та захватит дополнительную долю кошелька.

Географический анализ

Юг составил 31,52% выручки 2024 года, делая его крупнейшим региональным вкладчиком в рынок проката автомобилей в США. Устойчивая иммиграция, круглогодичный туризм и крупные конгресс-центры во Флориде и Техасе поддерживают высокий оборот автопарка. Новые объединенные центры проката автомобилей в международном аэропорту Орландо и Даллас/Форт-Уэрт оптимизируют операции, сокращая время шаттлов и повышая удовлетворенность клиентов. Досуговые посетители тяготеют к прибрежным маршрутам и тематическим паркам, в то время как корпоративные переезды усиливают спрос в будние дни, балансируя кривые использования в календаре.

Запад является самой быстрорастущей территорией с прогнозируемым среднегодовым темпом роста 7,32% до 2030 года. Технологические коридоры в Калифорнии и Вашингтоне в сочетании с притоком международных туристов стимулируют двузначные приросты в арендах в аэропортах. Строгие нормы выбросов и сильная EV-культура наклоняют состав автопарка к электрифицированным моделям, поддерживаемым агрессивными государственными развертываниями зарядной инфраструктуры. Высокие затраты на городскую парковку в Сан-Франциско и Лос-Анджелесе делают аренду по требованию практичной альтернативой владению, повышая традиционные и одноранговые контракты. Аэропорты, такие как LAX, завершают многомиллиардные автоматические линии перевозки людей, которые направляют клиентов прямо к объединенным центрам проката, повышая пропускную способность и снижая операционные затраты на клиента.[2]"LAX Automated People Mover Reaches 75% Completion," Los Angeles World Airports, lawa.org

Северо-Восток и Средний Запад обеспечивают стабильные, диверсифицированные потоки доходов, несмотря на более скромный рост. Плотные мегаполисы, такие как Нью-Йорк, Бостон и Чикаго, генерируют постоянный корпоративный трафик, в то время как обширные дорожные сети позволяют региональные досуговые поездки к прибрежным или сельским убежищам. Сезонные колебания - зимние бури, которые подавляют бронирования - смягчаются спросом на замену страхования в результате связанных с погодой аварий. Аэропорты, такие как Международный аэропорт Джералда Р. Форда, открыли новые арендные объекты в 2024 году, демонстрируя продолжающиеся инвестиции в удобство путешественников.[3]Gerald R. Ford International Airport Authority, "Airport Opens New Rental Car Facility," grr.orgПроизводственные центры Среднего Запада также поддерживают корпоративную аренду, связанную с визитами поставщиков и аудитами сайтов цепочки поставок, закрепляя коэффициенты использования в будние дни.

Конкурентный ландшафт

Рынок проката автомобилей в США высоко концентрирован, создавая значительную экономию масштаба в закупках автопарка и технологиях бэк-офиса. Enterprise Holdings использует многобрендовое портфолио - Enterprise, National и Alamo - для обслуживания досуговых и корпоративных сегментов с дифференцированными ценностными предложениями. Avis Budget Group поддерживает узнаваемость бренда среди чувствительных к цене потребителей, в то время как Hertz делает акцент на премиальных сегментах и технологических инициативах, таких как обнаружение повреждений на основе AI, развернутое по всей стране в 2025 году.

Преимущества масштаба переводятся в выгодные условия закупок у автопроизводителей, приоритетный доступ к распределению новых моделей и более низкие затраты на финансирование единицы. Ведущие фирмы также обеспечивают долгосрочные концессии в аэропортах, закрепляя локации с высоким трафиком, к которым меньшие новички с трудом получают доступ. Несмотря на размер, действующие игроки сталкиваются со стратегическим риском от легких по активам дизрапторов, которые обходят владение автопарком.

Развертывание технологий становится основным конкурентным рычагом. Действующие игроки инвестируют в предиктивную аналитику для распределения автомобилей на микро-рынки, телематику для мониторинга поведения вождения и подписочные платформы, которые сглаживают волатильность выручки. Партнерства со специалистами по зарядной инфраструктуре стремятся ускорить готовность к электромобилям, смягчая барьеры беспокойства о запасе хода и укрепляя экологические полномочия. Параллельно, пилотные проекты теле-операций нацелены на автономное перепозиционирование транспортных средств, потенциально сокращая затраты на труд и улучшая городскую доступность.

Лидеры индустрии проката автомобилей в США

-

Enterprise Holdings Inc.

-

Hertz Global Holdings Inc.

-

Avis Budget Group Inc.

-

Sixt SE

-

Fox Rent A Car

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Hertz заключила партнерство с UVeye для установки AI-киосков инспекции автомобилей по всей стране, сокращая время возврата и улучшая обнаружение повреждений.

- Январь 2025: XCharge договорилась с крупной арендной группой о строительстве зарядных устройств Level-3 в нескольких аэропортах США.

- Июнь 2024: Europcar открыла свои первые отделения в США в аэропортах Атланты и Далласа, предлагая премиальные автопарки с большим количеством электромобилей. Это стратегическое расширение знаменует важную веху для Europcar в официальном расширении своего присутствия в ключевых транспортных узлах США.

Область отчета о рынке проката автомобилей в США

Рынок аренды транспортных средств США сегментирован по типу применения (досуг/туризм и бизнес), по транспортному средству (роскошные/премиальные автомобили и экономичные/бюджетные автомобили) и по бронированию (онлайн-доступ и офлайн-доступ)

| Досуг и туризм |

| Бизнес и корпоративный |

| Экономичные и бюджетные автомобили |

| Роскошные и премиальные автомобили |

| Внедорожники и кроссоверы |

| Онлайн (веб и приложения) |

| Офлайн (стойка и телефон) |

| Краткосрочная (менее 30 дней) |

| Долгосрочная и подписочная (более 30 дней) |

| Автомобили с ДВС |

| Гибридно-электрические автомобили |

| Электромобили на батареях |

| Традиционные корпоративные автопарки |

| Одноранговые платформы |

| Северо-Восток |

| Средний Запад |

| Юг |

| Запад |

| По применению | Досуг и туризм |

| Бизнес и корпоративный | |

| По типу транспортного средства | Экономичные и бюджетные автомобили |

| Роскошные и премиальные автомобили | |

| Внедорожники и кроссоверы | |

| По каналу бронирования | Онлайн (веб и приложения) |

| Офлайн (стойка и телефон) | |

| По продолжительности аренды | Краткосрочная (менее 30 дней) |

| Долгосрочная и подписочная (более 30 дней) | |

| По типу двигателя | Автомобили с ДВС |

| Гибридно-электрические автомобили | |

| Электромобили на батареях | |

| По модели обслуживания | Традиционные корпоративные автопарки |

| Одноранговые платформы | |

| По географии | Северо-Восток |

| Средний Запад | |

| Юг | |

| Запад |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка проката автомобилей в США и его перспективы роста?

Размер рынка проката автомобилей в США составляет 38,90 млрд долларов США в 2025 году и, по прогнозам, достигнет 49,13 млрд долларов США к 2030 году при среднегодовом темпе роста 4,78%.

Какой регион лидирует на рынке проката автомобилей в США?

Южный регион лидирует с 31,52% долей выручки, поддерживаемый постоянными туристическими потоками и растущими корпоративными переездами.

Как быстро растут электромобили в арендных автопарках США?

Аренда электромобилей на батареях расширяется со среднегодовым темпом роста 24,55% благодаря партнерствам с автопроизводителями и расширяющейся зарядной инфраструктуре аэропортов.

Почему долгосрочная аренда и подписки набирают популярность?

Гибкие рабочие графики и предпочтение гибкого доступа владению подталкивают долгосрочные и подписочные форматы к росту со среднегодовым темпом роста 10,6%, предлагая предсказуемые затраты для клиентов и повторяющуюся выручку для операторов.

Какую долю занимают онлайн-каналы в бронировании проката автомобилей?

Онлайн-платформы составляют 72,23% бронирований и, по прогнозам, будут расти со среднегодовым темпом роста 8,77% до 2030 года.

Последнее обновление страницы: