Размер и доля рынка средств ухода за лицом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.8 Миллиардов долларов США |

| Размер Рынка (2030) | 25.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

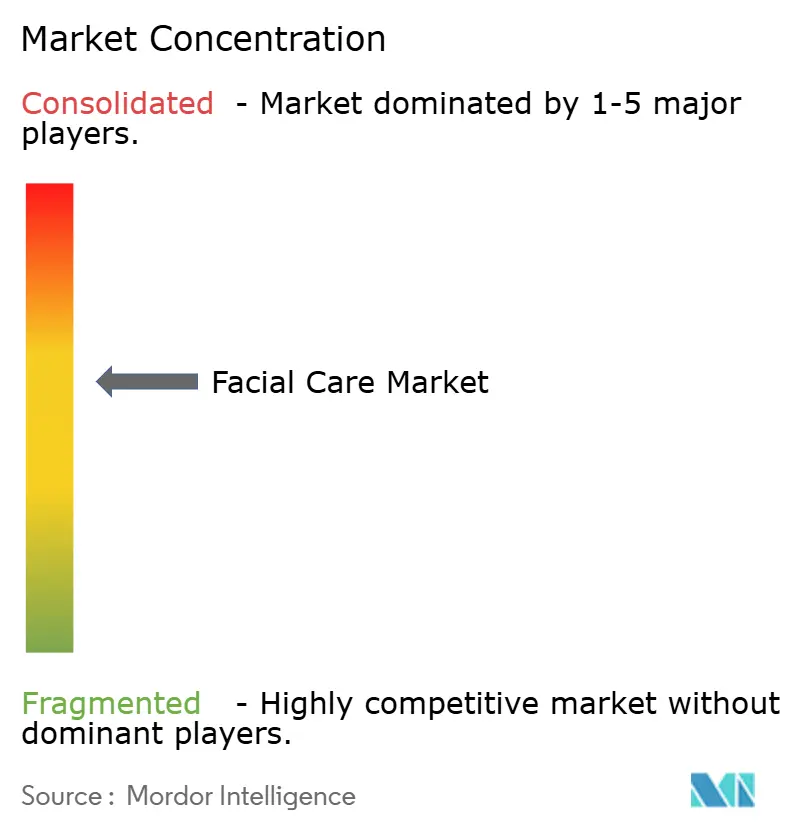

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка средств ухода за лицом от Mordor Intelligence

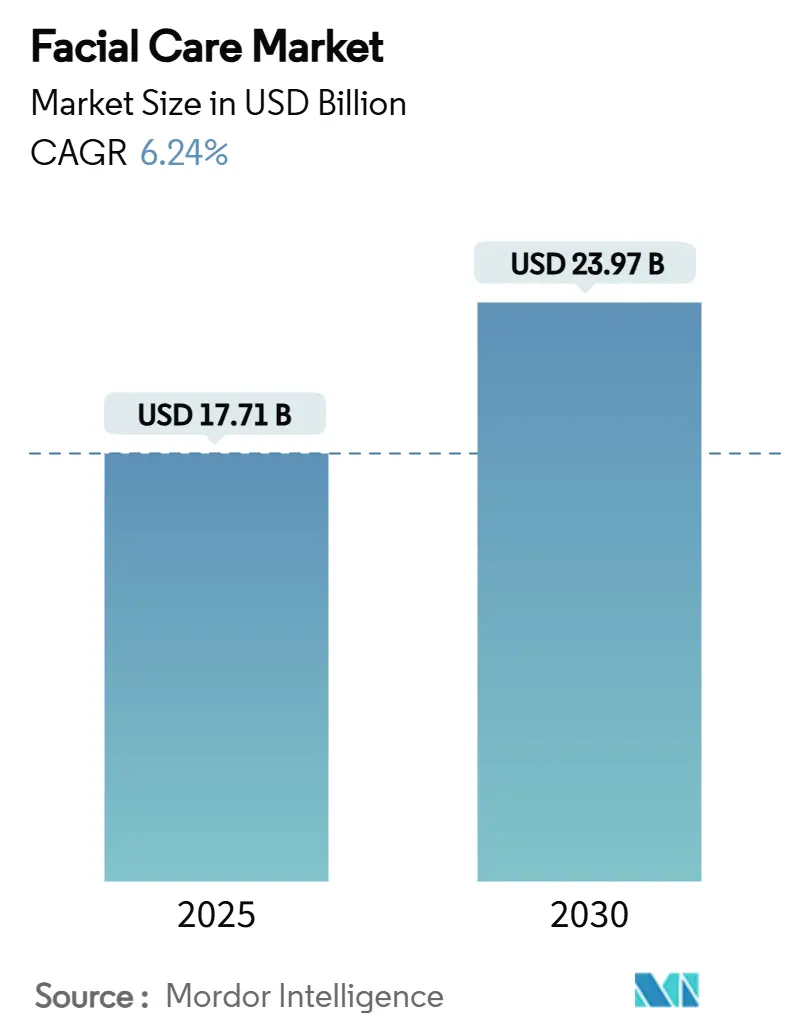

Размер рынка средств ухода за лицом оценивается в 17,71 млрд долл. США в 2025 году и, как ожидается, достигнет 23,97 млрд долл. США к 2030 году при среднегодовом темпе роста 6,24% в прогнозируемый период (2025-2030). Растущий спрос на превентивную эстетику, популярность процедур 'обеденного перерыва' и инструменты диагностики кожи на основе ИИ поддерживают данную траекторию, особенно в крупных городских центрах. Социальные сети ускоряют открытие продуктов и рекомендации между потребителями, побуждая более молодых потребителей начинать рано с малоинвазивных процедур. Консолидация среди производителей устройств и поставщиков инъекционных препаратов производит широкие технологические портфели, которые позволяют клиникам адаптировать терапии к различным проблемам кожи. В то же время участие мужчин, модели подписных услуг и достижения в области регенеративных инъекционных препаратов расширяют адресную базу, защищая потоки доходов от сезонности.

Ключевые выводы отчета

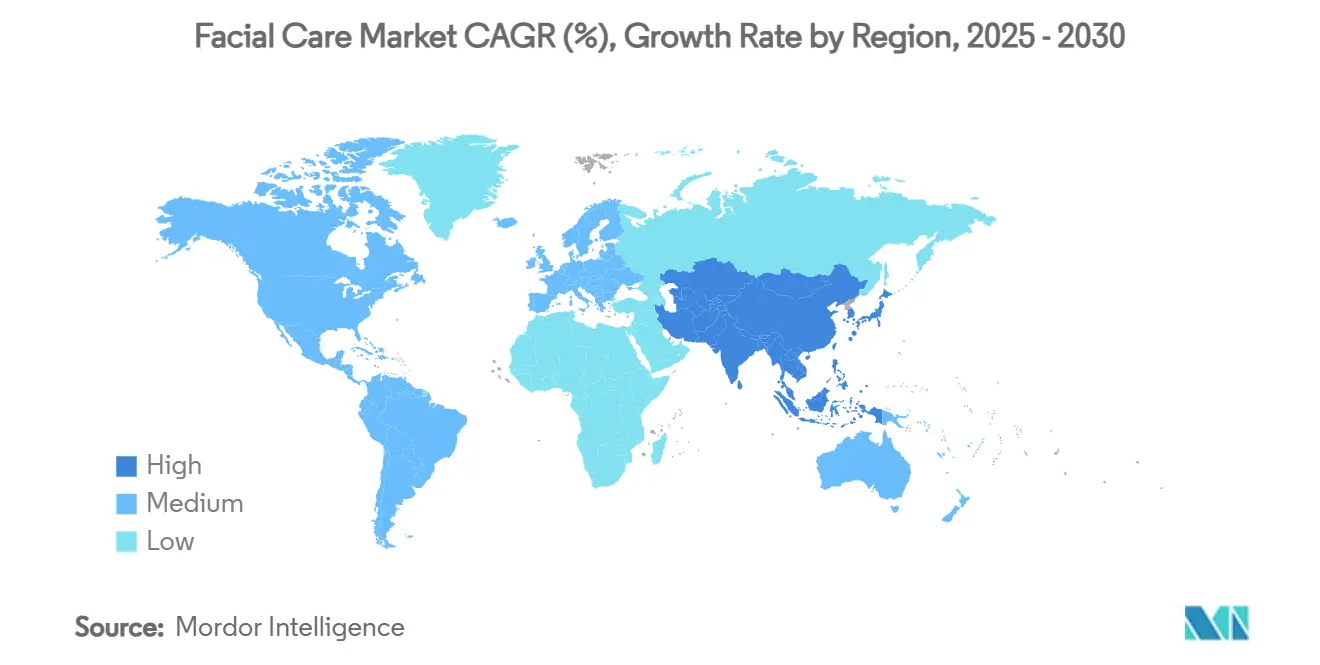

- По географии Северная Америка лидировала с долей рынка средств ухода за лицом 36,16% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 8,39% до 2030 года.

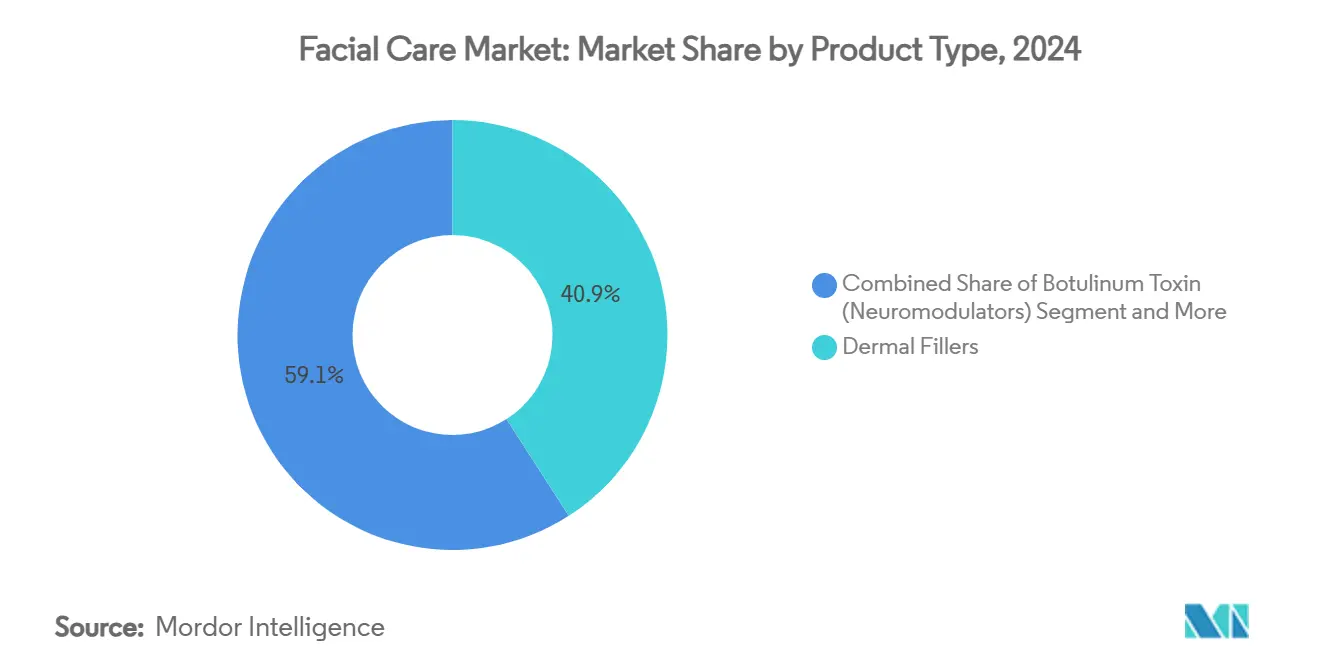

- По типу продукта дермальные филлеры захватили 40,86% размера рынка средств ухода за лицом в 2024 году; лазерные и энергетические устройства прогнозируются к расширению со среднегодовым темпом роста 6,16% до 2030 года.

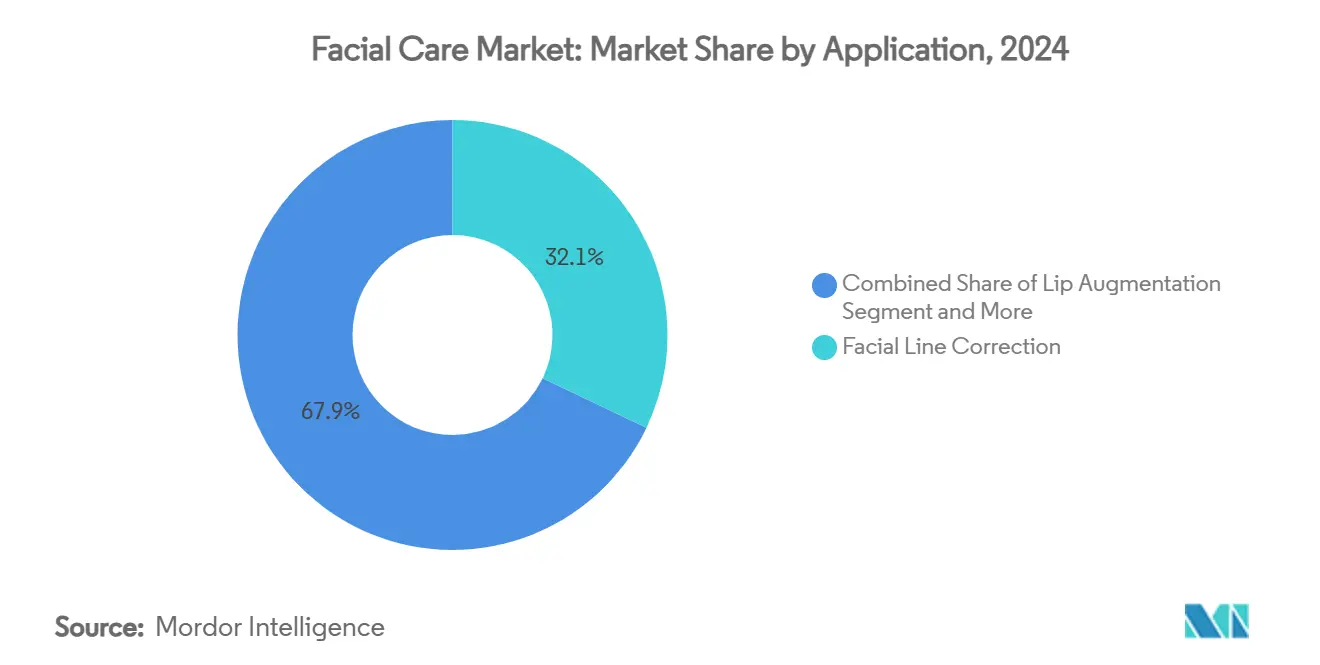

- По применению коррекция мимических морщин составила 32,12% доходов в 2024 году, тогда как подтяжка и лифтинг кожи развивается со среднегодовым темпом роста 7,69% до 2030 года.

Глобальные тенденции и аналитика рынка средств ухода за лицом

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум превентивного ботокса, вызванный социальными сетями | +1.2% | Глобальный, с концентрацией в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| ИИ-диагностика кожи с гиперперсонализацией стимулирует доходы от устройств | +0.8% | Основа АТЭС, распространение на Северную Америку | Среднесрочный (2-4 года) |

| Переход к малоинвазивным процедурам 'обеденного перерыва' в городских клиниках | +1.1% | Глобальные городские центры, лидируют Северная Америка и АТЭС | Краткосрочный (≤ 2 лет) |

| Инъекционные препараты на основе экзосом достигают коммерческого масштаба | +0.9% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочный (2-4 года) |

| Мужское потребление эстетического велнеса расширяет основную клиентскую базу | +0.7% | Глобальный, наиболее сильный в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Планы лечения на основе подписки фиксируют пожизненную ценность | +0.5% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Бум превентивного ботокса, вызванный социальными сетями

Превентивное использование нейротоксинов резко возросло: 75% пластических хирургов лица видят больше пациентов младше 30 лет, которые стремятся предотвратить статические морщины, а не исправить их.[1]Источник: Kate Duffy, 'Gen Z Status Symbol: Why Everyone Is Getting Botox,' Business Insider, businessinsider.com Вирусные ролики 'до и после' в TikTok превращают интерес в посещения клиник, закрепляя многолетние планы лечения, которые стабилизируют доходы практикующих врачей. Эпоха видеоконференций Zoom усилила самоанализ и поддержала спрос на высоком уровне даже после возобновления работы офисов. Клиники теперь продвигают консервативные протоколы дозировки, которые сохраняют естественную мимику, стратегию, которая повышает удовлетворенность и лояльность пациентов. Эти факторы вместе укрепляют рынок средств ухода за лицом, встраивая регулярные процедуры в повседневные привычки ухода.

ИИ-диагностика кожи с гиперперсонализацией стимулирует доходы от устройств

Анализаторы кожи с машинным обучением от Perfect Corp, SkinGPT и других выполняют 3D-картографирование и прогнозируют плотность коллагена, позволяя клиницистам более точно подбирать устройства и инъекционные препараты к индивидуальным потребностям. Улучшенная диагностическая уверенность снижает частоту повторных процедур и повышает рефералы из уст в уста, непосредственно повышая доход на пациента. Технология находит отклик в Азиатско-Тихоокеанском регионе, где потребители, ориентированные на мобильные устройства, принимают виртуальные консультации. Производители выигрывают, потому что каждая лицензия на диагностику или аппаратный пакет представляет повторяющийся поток доходов помимо платы за процедуры. Возможность также расширяет охват индустрии ухода за лицом на цветную кожу, исторически недообслуживаемую устаревшими системами визуализации.

Переход к малоинвазивным процедурам 'обеденного перерыва' в городских клиниках

Нитевые лифтинги и монополярно-биполярные РЧ системы микроигольчатой терапии, такие как Potenza, позволяют пациентам вернуться к работе в течение нескольких часов, соответствуя образу жизни в густонаселенных городах. Удобство привлекает первых посетителей, которые могли бы избежать традиционной хирургии. Более короткие временные окна приемов улучшают пропускную способность клиник и прибыльность. Меньшее время восстановления и умеренная цена расширяют социально-экономическую привлекательность, укрепляя глубину рынка. Производители устройств отвечают гибридными платформами, которые сочетают свет, ультразвук и РЧ для максимизации результатов без дополнительного времени восстановления, поддерживая импульс роста рынка средств ухода за лицом.

Инъекционные препараты на основе экзосом достигают коммерческого масштаба

Первые на рынке продукты на основе экзосом, такие как Chronos, доставляют более 50 миллиардов частиц на флакон и стимулируют коллаген до шести раз, предлагая 'естественное' обновление обычных филлеров. Клинические исследования, возглавляемые клиникой Майо, показывают ускоренное заживление и повышенную эластичность, поддерживая одобрение более широких показаний. Ранние последователи получают репутацию передового ухода, захватывая премиальные цены. Регенеративный нарратив привлекает потребителей, ориентированных на велнес и опасающихся синтетических гелей, продлевая жизненный цикл рынка средств ухода за лицом, поскольку пациенты сочетают экзосомы с нейротоксинами и лазерами для многослойных результатов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение FDA контроля показаний дермальных филлеров | -0.9% | Северная Америка, с регуляторным распространением на ЕС | Краткосрочный (≤ 2 лет) |

| Растущая видимость побочных эффектов на социальных платформах | -0.6% | Глобальный, усиленный в регионах, активных в социальных сетях | Краткосрочный (≤ 2 лет) |

| Нехватка талантов сертифицированных врачей-инъекторов вне городов первого уровня | -0.8% | Глобальный, острый на развивающихся рынках и в сельской местности | Долгосрочный (≥ 4 лет) |

| Поворот потребителей к 'чистым/натуральным' может каннибализировать расходы на инъекции | -1.1% | Северная Америка и Европа, распространение на АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение FDA контроля показаний дермальных филлеров

Консультативная панель февраля 2025 года отметила места инъекций не по назначению и протоколы удаления, сигнализируя о более жестких подачах заявок и повышенных требованиях к данным после выхода на рынок.[2]Источник: U.S. FDA, 'General and Plastic Surgery Devices Panel Notice of Meeting,' FederalRegister.gov Новые филлеры теперь требуют более длительных ключевых испытаний, задерживая поступление доходов для производителей. Клиники сталкиваются с дополнительными требованиями к согласию, которые удлиняют время консультаций. Хотя меры улучшают безопасность пациентов, они могут замедлить циклы обновления продуктов, сдерживая краткосрочный рост рынка средств ухода за лицом.

Поворот потребителей к 'чистым/натуральным' может каннибализировать расходы на инъекции

'Усталость от филлеров' направляет некоторых пользователей к плазменным инъекциям, массажу лица и косметической акупунктуре, особенно в задающих тренды Лос-Анджелесе и Лондоне. Инфлюенсеры пропагандируют 'скинормализм', призывая к тонким улучшениям текстуры над увеличением объема. Бренды, которые не добавляют регенеративные или косметические линии, рискуют оттоком. Тем не менее, гибридные режимы, которые сочетают мягкие шлифовальные лазеры с местными сыворотками на основе экзосом, могут вернуть расходы и удержать потребителей в экосистеме рынка средств ухода за лицом.

Сегментный анализ

По типу продукта: дермальные филлеры закрепляют доходы, но устройства ускоряются

Дермальные филлеры внесли 40,86% в доходы 2024 года, иллюстрируя продолжающуюся притягательность инъекционных препаратов на основе гиалуроновой кислоты, которые обеспечивают немедленную волюмизацию с минимальным временем восстановления.[3]Источник: Juvenology Clinic, 'What Is Evolysse?' Juvenology.co.uk Одобрение Evolysse Cold-X расширило заявления о долговечности до 24 месяцев, сократив годовое количество шприцов на пациента и поощряя премиальные цены. Линейки ботулинического токсина остаются устойчивыми из-за постоянного спроса на сглаживание межбровной области и 'гусиных лапок', подкрепленного одобрением FDA для Letybo в 2024 году. Радиочастотные системы микроигольчатой терапии теперь поставляются с взаимозаменяемыми глубинами игл и мониторингом импеданса, расширяя лечимые показания и привлекая клиентов, избегающих филлеров.

Лазерные и другие энергетические устройства имеют самый быстрый среднегодовой темп роста 6,16% до 2030 года, отражая аппетит пациентов к неинъекционному улучшению текстуры. Лазер MIRIA 1550 нм нацелен на средне-дермальный коллаген, щадя эпидермис, снижая риск PIH для более глубоких тонов кожи. Настройки с ИИ-управлением сокращают кривые обучения, позволяя быстрое развертывание по многосайтовым цепочкам. Развивающиеся категории, такие как биостимуляторы с экзосомами и диагностические сканеры, формируют категорию 'Прочие', которая захватывает дополнительную долю кошелька, поскольку клиники продают дополнительные модальности. Эти перекрестные течения поддерживают динамичность и инновационную ориентацию рынка средств ухода за лицом.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: коррекция мимических морщин доминирует, поскольку лифтинг набирает обороты

Превентивные нейротоксины и филлеры мягких тканей обеспечили коррекции мимических морщин 32,12% доходов 2024 года, закрепленных широким принятием процедур бровей и периорбитальной области среди миллениалов. Размер рынка средств ухода за лицом для этого сегмента выигрывает от зон не по назначению, таких как массетер, которые также решают функциональные симптомы бруксизма. Однако растущие запросы на растворение филлеров поощряют практикующих врачей сосредоточиться на сбалансированных соотношениях, а не на максимальном объеме, указывая на созревающую потребительскую базу.

Подтяжка и лифтинг кожи, прогнозируемые со среднегодовым темпом роста 7,69%, используют монополярную РЧ и высокоинтенсивный фокусированный ультразвук для противодействия связанной с потерей веса дряблости, названной 'лицом Оземпика'. Комбинированные терапии сочетают разбавленный Sculptra с энергетическими устройствами для восстановления коллагенового каркаса, способствуя долгосрочной эластичности. Коррекция шрамов от акне выигрывает от фракционных лазеров, которые достигают на 30% более быстрой реэпителизации в сочетании с сыворотками факторов роста, расширяя вовлечение подростков. Управление гиперпигментацией - особенно меланодермией - полагается на низкофлюентные тулиевые лазеры 1927 нм в паре с местной транексамовой кислотой, удовлетворяя сильный спрос в Азиатско-Тихоокеанском регионе. Этот диверсифицированный микс применений стабилизирует циклы доходов и повышает общую долю рынка средств ухода за лицом для неинъекционных услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 36,16% рынка средств ухода за лицом в 2024 году, поддерживаемая высокой покупательной способностью домохозяйств и плотной сетью сертифицированных дерматологов. Планы подписки, которые объединяют ежеквартальные визиты токсинов с ежегодной фракционной лазерной шлифовкой, поддерживают повторяющиеся доходы. Тем не менее, бдительность FDA и откровенное сообщество 'чистой красоты' создают избирательные встречные ветры, которые провайдеры противодействуют, добавляя варианты на основе экзосом.

Азиатско-Тихоокеанский регион демонстрирует самый сильный среднегодовой темп роста 8,39%, подкрепленный образованием в области красоты электронной коммерции, мобильными платежами и влиянием K-beauty. Города второго уровня Китая расширяют количество клиник для захвата расходов среднего дохода, в то время как Япония и Южная Корея закрепляют технологические НИОКР. ИИ-диагностические инструменты локализуют аналитику пигментации, успокаивая потребителей с типами кожи Фитцпатрика IV-VI. Этот всплеск принятия позиционирует регион для захвата растущей доли глобального размера рынка средств ухода за лицом к 2030 году.

Европа демонстрирует стабильный спрос на замену, выигрывая от стареющего населения и предпочтения доказательных методов лечения. Строгие регуляции MDR удлиняют одобрения устройств, но одновременно повышают восприятие безопасности. Южная Америка и Ближний Восток регистрируют двузначный рост объема процедур от растущих располагаемых доходов и культурного сродства к услугам красоты. Учебные партнерства с европейскими лазерными академиями сужают пробелы в талантах, обеспечивая более быстрый трансфер технологий. Вместе эти региональные модели поддерживают надежный рост верхней линии в индустрии ухода за лицом, несмотря на локализованные вызовы.

Конкурентная среда

Сектор работает в условиях умеренной концентрации, отражая олигополистическое, но спорное поле. Подразделение эстетики AbbVie зарегистрировало доходы в размере 5,176 млрд долл. США в 2024 году, в то время как Galderma зарегистрировала 3,259 млрд долл. США за тот же период. Покупка Crown Laboratories компании Revance за 924 млн долл. США и слияние Cynosure-Lutronic подчеркивают гонку по сборке комплексных портфелей, объединяющих токсины, филлеры и энергетические платформы.

Технологическое преимущество определяет конкурентное преимущество. IgniteRF от InMode объединяет девять технологий в одну консоль, борясь с дряблостью, жировыми отложениями и шлифовкой, хотя доходы 2024 года упали до 394,8 млн долл. США после смягчения плановых процедур. Стартапы, сосредоточенные на доставке экзосом и ИИ-диагностике, привлекают венчурное финансирование, позиционируя себя как потенциальные цели для приобретения. Между тем, Merz Aesthetics направляет капитал в регенеративные НИОКР через Acorn Biolabs, упреждая сдвиги к 'натуральным' инъекционным препаратам.

Стратегии ценообразования варьируются от программ премиальной уровневой лояльности в Северной Америке до брендов токсинов ценового сегмента в Латинской Америке. Географическая диверсификация хеджирует валютные колебания, а прямые потребительские линии ухода за кожей перепродают пакеты процедур. Вместе эти тактики сохраняют маржу, поскольку рынок средств ухода за лицом поглощает новых участников и изменяющиеся ожидания потребителей.

Лидеры индустрии ухода за лицом

Cutera

Candela Corporation

Medytox Inc

Stryker (Powered Aesthetics)

Zimmer Biomet

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Февраль 2025: Evolus получил одобрение FDA для гелей Evolysse Form и Evolysse Smooth HA, отмечая первый новый класс филлеров за десятилетие.

- Июнь 2024: Letybo от Hugel America получил разрешение FDA для межбровных морщин, усиливая конкуренцию нейротоксинов.

- Апрель 2024: Cynosure завершила слияние с Lutronic, создав Cynosure Lutronic Inc., сосредоточенную на комбинированных энергетических платформах.

Глобальный объем отчета по рынку средств ухода за лицом

Согласно объему отчета, уход за лицом включает процедуры или вмешательства, направленные на улучшение внешнего вида кожи и лечение кожных заболеваний, которые были вызваны чрезмерным воздействием солнца, неадекватным питанием и увлажнением. Рынок средств ухода за лицом сегментирован по типу продукта (дермальные филлеры, лицевые имплантаты, лазерные устройства, устройства микродермабразии, устройства интенсивного импульсного света (IPL) и другие продукты), применению (коррекция мимических морщин, увеличение губ, фейслифтинг, лечение шрамов от акне и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Дермальные филлеры |

| Ботулинический токсин (нейромодуляторы) |

| Лазерные и энергетические устройства |

| Радиочастотные системы микроигольчатой терапии |

| Прочие |

| Коррекция мимических морщин |

| Увеличение губ |

| Подтяжка/лифтинг кожи |

| Лечение акне и шрамов |

| Коррекция гиперпигментации/тона |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СКЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Дермальные филлеры | |

| Ботулинический токсин (нейромодуляторы) | ||

| Лазерные и энергетические устройства | ||

| Радиочастотные системы микроигольчатой терапии | ||

| Прочие | ||

| По применению | Коррекция мимических морщин | |

| Увеличение губ | ||

| Подтяжка/лифтинг кожи | ||

| Лечение акне и шрамов | ||

| Коррекция гиперпигментации/тона | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | СКЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка средств ухода за лицом?

Размер рынка средств ухода за лицом составляет 17,71 млрд долл. США в 2025 году и прогнозируется достичь 23,97 млрд долл. США к 2030 году.

Какой регион растет быстрее всех на рынке средств ухода за лицом?

Азиатско-Тихоокеанский регион показывает самый высокий рост, расширяясь со среднегодовым темпом роста 8,39% до 2030 года.

Какая категория продуктов лидирует в доходах рынка средств ухода за лицом?

Дермальные филлеры доминируют с 40,86% доходов 2024 года благодаря постоянным улучшениям формулировок.

Почему планы подписки важны для клиник?

Модели членства повышают удержание пациентов и сглаживают денежный поток, вырастая на 24% в 2024 году.

Как мужской спрос влияет на рынок средств ухода за лицом?

Мужские клиенты увеличили использование ухода за кожей на 68% в 2023 году, тратят больше за визит и стимулируют рост доходов, основанных на лояльности.

Какая новая технология может изменить лицевую эстетику?

Инъекционные препараты на основе экзосом обещают естественную стимуляцию коллагена, предлагая регенеративную альтернативу традиционным филлерам.

Последнее обновление страницы: