Размер и доля рынка водных улучшителей Европы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

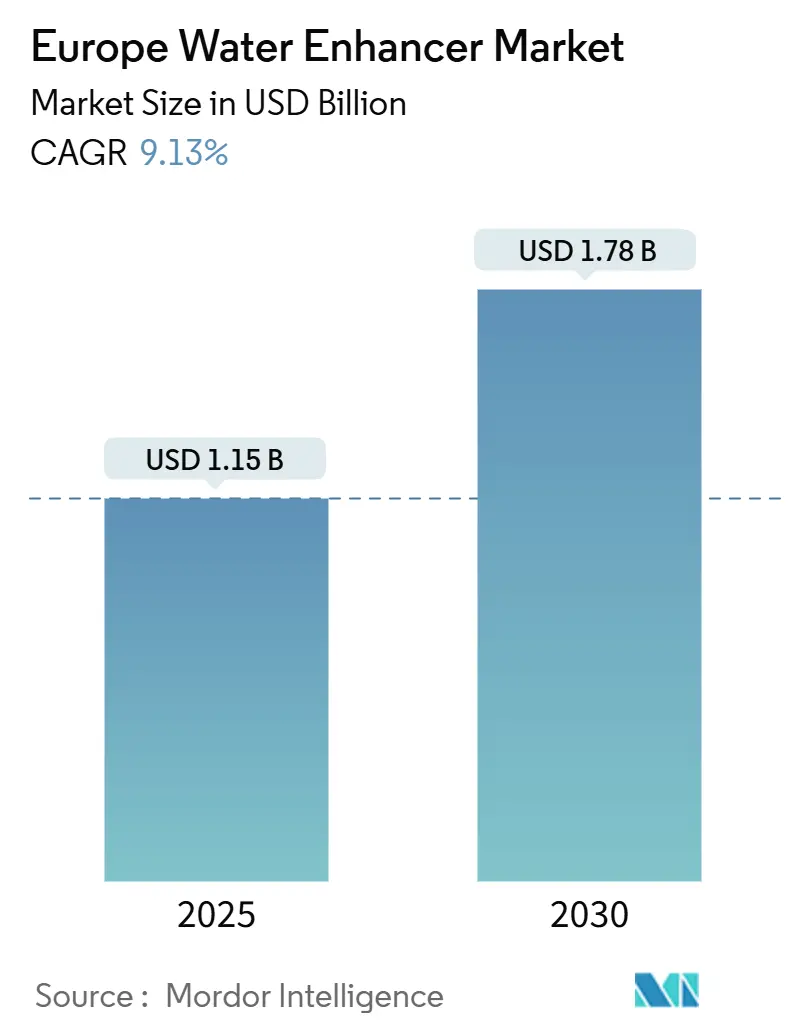

| Размер Рынка (2025) | 1.15 Миллиардов долларов США |

| Размер Рынка (2030) | 1.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.13% CAGR |

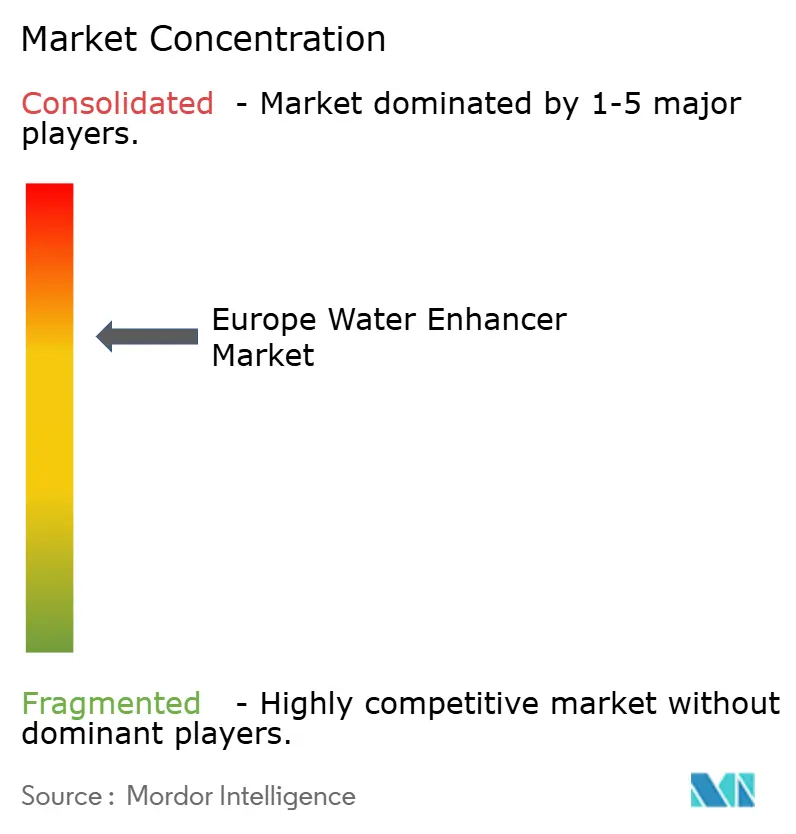

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка водных улучшителей Европы от Mordor Intelligence

Размер рынка водных улучшителей Европы, оцененный в 1,15 млрд долларов США в 2025 году, демонстрирует значительный потенциал роста с прогнозируемой стоимостью 1,78 млрд долларов США к 2030 году, что представляет среднегодовой темп роста 9,13%. Рыночная картина характеризуется значительными региональными различиями между европейскими странами, при этом Западная Европа сохраняет доминирующее положение на рынке. Анализ потребительского поведения указывает на выраженный сдвиг в сторону выбора напитков, ориентированных на здоровье, особенно среди городского населения. Основные драйверы роста рынка включают повышение осведомленности о здоровье, спрос на альтернативы без сахара и фактор удобства, связанный с портативными решениями для улучшения воды. Дополнительно рынок выигрывает от технологических достижений в разработке вкусов и технологий консервирования, позволяющих производителям предлагать разнообразные продуктовые портфолио. Конкурентная среда включает как устоявшиеся компании по производству напитков, так и развивающиеся специализированные производители, способствуя инновациям продуктов и расширению рынка через различные каналы распределения.

Ключевые выводы отчета

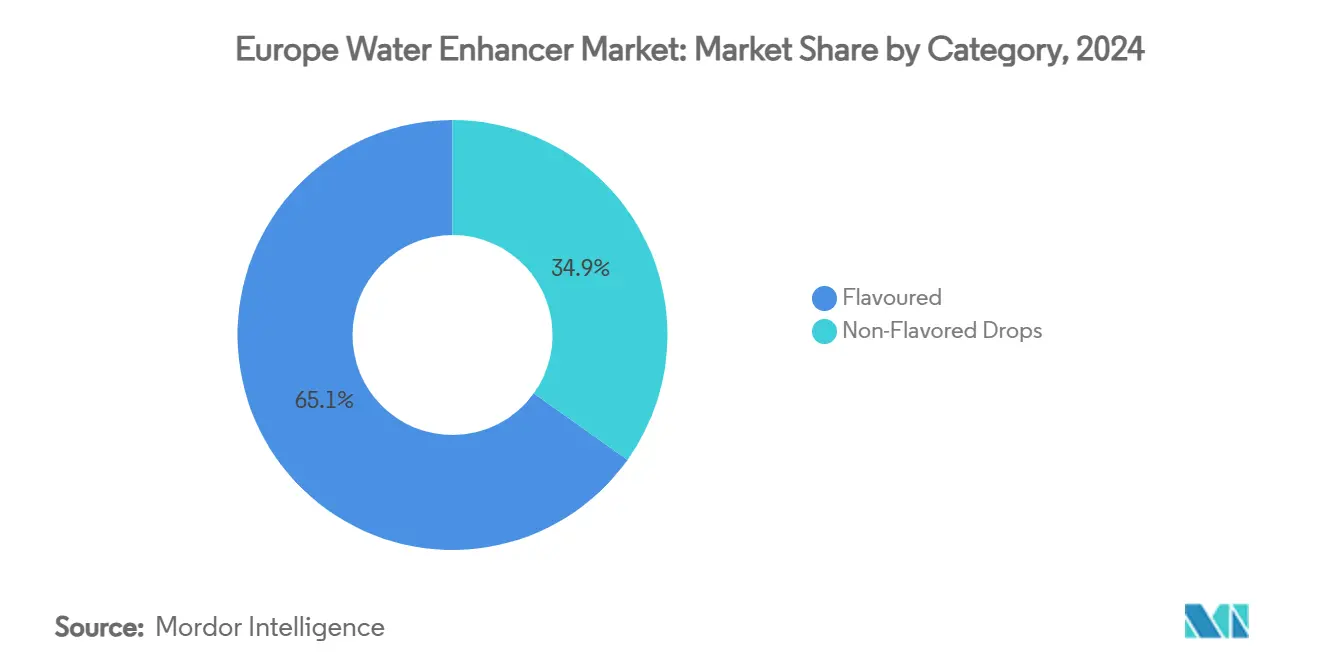

- По категориям ароматизированные продукты лидировали с долей выручки 65,12% в 2024 году; неароматизированные капли прогнозируются к расширению со среднегодовым темпом роста 10,54% до 2030 года.

- По источнику ингредиентов искусственные/синтетические ингредиенты занимали 60,44% доли европейского рынка водных улучшителей в 2024 году, в то время как натуральные/органические ингредиенты готовы продвигаться со среднегодовым темпом роста 11,21%.

- По типу подсластителя варианты без сахара заняли долю 70,56% размера европейского рынка водных улучшителей в 2024 году; варианты с сахаром прогнозируются к росту со среднегодовым темпом роста 9,82%.

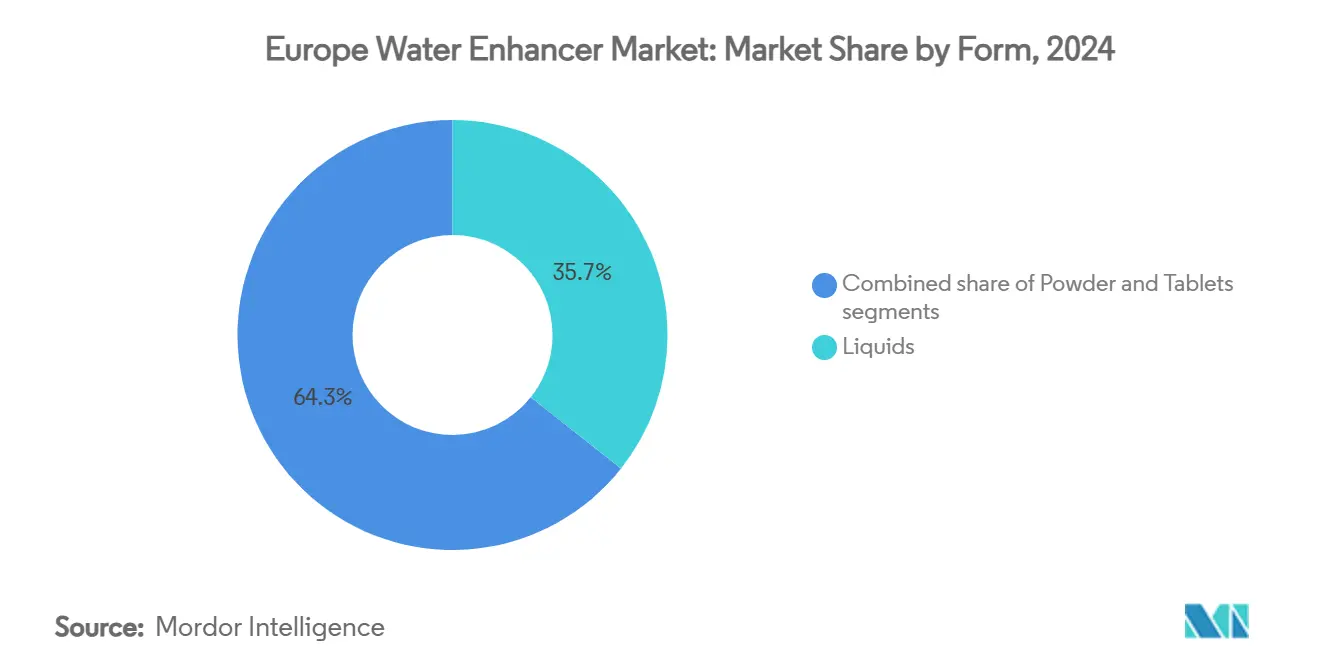

- По форме жидкости лидировали с долей выручки 35,67% рынка водных улучшителей Европы в 2024 году; таблетки прогнозируются к росту со среднегодовым темпом роста 10,05%.

- По каналу распределения супермаркеты/гипермаркеты составили 55,13% доходов 2024 года; онлайн-магазины розничной торговли прогнозируются к показу самого быстрого среднегодового темпа роста 13,57%.

- По географии Германия захватила 25,11% доли европейского рынка водных улучшителей в 2024 году и прогнозируется к росту со среднегодовым темпом роста 10,23%.

Тенденции и инсайты рынка водных улучшителей Европы

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая забота о здоровье повышает спрос на низкокалорийные и не содержащие сахара альтернативы напиткам | +2.5% | Германия, Великобритания, Франция, Нидерланды, Швеция | Среднесрочный период (2-4 года) |

| Растущее предпочтение удобных решений для гидратации на ходу поддерживает рост рынка | +2.1% | Общеевропейский, с более сильным влиянием в городских центрах | Краткосрочный период (≤ 2 лет) |

| Сильный маркетинг и инновации продуктов крупными компаниями по производству напитков стимулируют интерес потребителей | +1.8% | Германия, Великобритания, Франция, Испания, Италия | Среднесрочный период (2-4 года) |

| Партнерства между брендами напитков и инфлюенсерами фитнеса/велнеса усиливают привлекательность рынка | +1.2% | Великобритания, Германия, Швеция, Нидерланды | Краткосрочный период (≤ 2 лет) |

| Расширение каналов розничного распределения улучшает доступность продуктов по всей Европе | +1.7% | Восточная Европа, Испания, Италия | Среднесрочный период (2-4 года) |

| Растущая популярность тенденций фитнеса и велнеса увеличивает использование усилителей электролитов | +1.3% | Германия, Великобритания, Франция, скандинавские страны | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая забота о здоровье повышает спрос на низкокалорийные и не содержащие сахара альтернативы напиткам

Европейский рынок водных улучшителей претерпевает значительную трансформацию, обусловленную растущими моделями потребления, ориентированными на здоровье, и потребительским спросом на низкокалорийные и безкалорийные альтернативы. Стратегическая инициатива Союза европейских ассоциаций напитков (UNESDA) по сокращению добавленного сахара в безалкогольных напитках на 10% в период с 2019 по 2025 год создала значительные рыночные возможности для водных улучшителей как более здоровых альтернатив обычным подслащенным напиткам. Потребительские предпочтения значительно изменились, выходя за рамки базовых требований к гидратации к продуктам, обеспечивающим комплексные функциональные преимущества, включая необходимые витамины, минералы и электролиты. В ответ на этот рыночный спрос производители внедряют передовые стратегии разработки продуктов, включающие специальные формулировки магния и витаминов группы В для улучшения ясности ума и снижения стресса, ориентируясь на разнообразную потребительскую базу, включающую студентов и профессионалов, ищущих сложные функциональные решения для гидратации.

Растущее предпочтение удобных решений для гидратации на ходу поддерживает рост рынка

Водные улучшители переживают значительный рост по всей Европе благодаря их портативному и настраиваемому характеру. Их компактный формат сильно привлекает городских профессионалов и активных потребителей, которые ищут эффективные способы ароматизировать воду без необходимости носить с собой множество контейнеров для напитков. Расширение рынка стимулируется непрерывными инновациями в упаковке, особенно бутылками для сжимания и форматами одноразовых доз, которые максимизируют удобство и пользовательский опыт. Waterdrop, выдающийся игрок в этом сегменте, успешно расширил присутствие своих микронапитков более чем в 30 странах, обслуживая более 2 миллионов клиентов. Универсальность водных улучшителей трансформировала модели потребления напитков, расширив их использование от домов до рабочих мест, фитнес-центров и мест путешествий, установив их как неотъемлемую часть ежедневных процедур гидратации современных потребителей. Растущий акцент на персонализированном опыте гидратации и увеличивающееся принятие портативных решений для напитков продолжают стимулировать рыночный импульс в европейских регионах.

Сильный маркетинг и инновации продуктов крупными компаниями по производству напитков стимулируют интерес потребителей

Крупные компании по производству напитков стимулируют рост европейского рынка водных улучшителей через стратегические маркетинговые инициативы и систематические инновации продуктов. Растущий фокус потребителей на здоровье и спрос на функциональные, персонализированные решения для гидратации побудили эти компании использовать силу своих брендов, распределительные сети и возможности исследований и разработок. Они разрабатывают водные улучшители с характеристиками, такими как отсутствие сахара, натуральные ингредиенты, добавленные витамины и электролиты в удобных форматах. Эти продукты привлекают различные группы потребителей, включая энтузиастов фитнеса, занятых профессионалов и семьи, ищущие альтернативы сахарным напиткам. Инвестиции компаний в многоканальный маркетинг, включающий цифровые кампании, партнерства с инфлюенсерами и рекламные акции в магазинах, повышают видимость брендов и принятие продуктов на европейских рынках. На европейском рынке водных улучшителей бренд Mio от Kraft Heinz Company демонстрирует этот стратегический подход через расширение продуктового портфолио и существенные маркетинговые инвестиции. Рекламные расходы компании в размере приблизительно 1,031 млрд долларов США в 2024 году демонстрируют ее приверженность укреплению рыночного присутствия в Европе.

Растущая популярность тенденций фитнеса и велнеса увеличивает использование усилителей электролитов

Расширяющиеся тенденции фитнеса и велнеса на европейском рынке водных улучшителей демонстрируют значительный потенциал роста, обусловленный потребительским спросом на функциональные решения для гидратации, дополняющие активный образ жизни. Увеличенное участие в физических активностях, таких как тренировки в спортзале, йога, велосипедные прогулки и бег, повысило осведомленность о поддержании правильного баланса электролитов для предотвращения обезвоживания, усталости и мышечных спазмов. Это рыночное развитие распространяется за пределы спортсменов и включает обычных потребителей, сосредоточенных на своем благополучии. Согласно Sport England, участие в спортзалах в Англии увеличилось с ноября 2023 года по ноябрь 2024 года, при этом 5,9 миллиона человек посещали спортивные залы в 2024 году [1]Источник: Sport England, "Количество людей, участвующих в занятиях в спортзалах в Англии", www.sportengland.org . Более того, рыночный спрос на низкосахарные, портативные и обогащенные витаминами продукты водных улучшителей соответствует потребительским требованиям к удобным решениям для гидратации. Стареющее население Европы дополнительно укрепляет рост рынка, поскольку пожилые потребители ищут продукты для гидратации для улучшения уровня энергии и восстановления.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие правила Европейского союза по продуктам питания и напиткам замедляют разработку и одобрение продуктов | -1.2% | По всему Европейскому союзу, с особенным влиянием в Германии, Франции | Среднесрочный период (2-4 года) |

| Ограниченная осведомленность потребителей в некоторых европейских регионах ограничивает проникновение на рынок | -0.9% | Восточная Европа, Южная Европа | Краткосрочный период (≤ 2 лет) |

| Высокая конкуренция с ароматизированной бутилированной водой и безалкогольными напитками ограничивает долю рынка | -0.8% | Общеевропейский | Среднесрочный период (2-4 года) |

| Высокие ценовые точки по сравнению с традиционными напитками снижают массовую привлекательность | -0.6% | Восточная Европа, Южная Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие правила ЕС по продуктам питания и напиткам замедляют разработку и одобрение продуктов

Европейская регулятивная структура для пищевых добавок, в частности регламент ЕС EC 1333/2008, требует от производителей водных улучшителей проведения обширных оценок безопасности и предоставления технологического обоснования ингредиентов. Эти регулятивные требования создают барьеры для меньших участников рынка и стартапов, которые часто не имеют ресурсов для завершения сложных процессов одобрения. Различные интерпретации и реализация директив Европейского союза в государствах-членах создают дополнительные вызовы соответствия, увеличивая затраты и время выхода на рынок для новых формулировок продуктов. Австрийское агентство по здоровью и безопасности пищевых продуктов требует, чтобы добавки были безопасными, технологически необходимыми и не вводящими потребителей в заблуждение, при этом Европейское агентство по безопасности пищевых продуктов (EFSA) проводит регулярные оценки безопасности. Эти правила побудили производителей переходить к натуральным ингредиентам и формулировкам с чистой этикеткой, которые обычно сталкиваются с меньшим регулятивным контролем, но могут влиять на профили вкуса продуктов и стабильность при хранении.

Ограниченная осведомленность потребителей в некоторых европейских регионах ограничивает проникновение на рынок

Европейский рынок водных улучшителей сталкивается со значительными ограничениями из-за ограниченной осведомленности потребителей, особенно выраженной в регионах с глубоко укоренившимися традиционными предпочтениями напитков. Это рыночное препятствие требует значительных капиталовложений в программы обучения потребителей для эффективного информирования о функциональности продуктов и случаях потребления. Сложное позиционирование категории в нескольких сегментах напитков - безалкогольные напитки, функциональные воды и пищевые добавки - создает фрагментацию рынка и неопределенность потребителей относительно дифференциации продуктов. Модели потребления ароматизированной воды указывают на четкие демографические барьеры, при этом более молодые демографические группы тяготеют к разнообразию вкусов и профилям сладости, в то время как старшие сегменты потребителей демонстрируют предпочтения функциональных атрибутов с пониженными уровнями сладости. Эти расходящиеся потребительские предпочтения требуют сегментированных маркетинговых подходов, представляя дополнительные вызовы для проникновения на рынок, особенно в регионах, где признание категории остается минимальным.

Сегментный анализ

По категориям: инновации вкуса стимулируют рост категории

Ароматизированные продукты занимают долю 65,12% европейского рынка водных улучшителей в 2024 году, поскольку потребители ищут варианты для улучшения обычной воды, избегая при этом калорий и сахара. Успех сегмента происходит от предоставления знакомых вкусов, которые удовлетворяют как вкусовые предпочтения, так и требования к здоровью. Компании, такие как MiO от Kraft Heinz и Dasani Drops от Coca-Cola, представили разнообразные варианты вкусов, от лимонада, ягодного взрыва и апельсинового мандарина до утонченных вкусовых профилей, которые соответствуют европейским предпочтениям. Достижения в технологии вкуса улучшили аутентичность вкуса и долговечность в водных применениях.

Неароматизированные капли ожидаются к росту со среднегодовым темпом роста 10,54% с 2025 по 2030 год, стимулируемые спросом на функциональные преимущества гидратации. Этот сегмент предоставляет специфические питательные элементы, такие как электролиты, витамины и минералы, привлекая потребителей, сосредоточенных на здоровье, и активных людей. Рост отражает потребительский интерес к напиткам с измеримыми функциональными преимуществами. Улучшения в технологии ингредиентов повысили растворимость и стабильность функциональных компонентов в воде, позволяя лучшую доставку активных ингредиентов при сохранении качества продукта.

По источнику ингредиентов: натуральные формулировки набирают импульс

Несмотря на рост натуральных вариантов, искусственные и синтетические ингредиенты удерживали долю рынка 60,44% в 2024 году благодаря их преимуществам в интенсивности вкуса, стабильности и экономической эффективности. Этот сегмент выигрывает от установленных цепей поставок и постоянного качества. Однако достижения в технологии натуральных ингредиентов сокращают разрыв с синтетическими вариантами. В Германии заменители сахара, такие как инулин, рожковое дерево и натуральные сиропы, набирают популярность, в то время как ингредиенты, такие как Palatinose и Fibersol, все чаще используются в напитках для их пользы здоровью. Эти сдвиги в предпочтениях создают возможности для дифференциации продуктов через натуральные формулировки, которые обеспечивают как сенсорную привлекательность, так и преимущества для велнеса.

С 2025 по 2030 год сегмент натуральных и органических ингредиентов на европейском рынке водных улучшителей прогнозируется к росту со среднегодовым темпом роста 11,21%, опережая общий рынок. Этот рост стимулируется фокусом потребителей на прозрачности ингредиентов и предпочтении растительных компонентов над синтетическими. Тенденция соответствует сдвигу европейского сектора продуктов питания и напитков в сторону продуктов с чистой этикеткой. Производители отвечают созданием водных улучшителей с ботаническими экстрактами, фруктовыми эссенциями и натуральными подсластителями для аутентичных вкусов без искусственных добавок. Данные от Немецкой ассоциации индустрии органических продуктов питания (BÖLW) показывают, что немецкие потребители потратили 16,99 млрд евро на органические продукты в 2024 году, подчеркивая сильный спрос на натуральные предложения [2]Источник: Немецкая ассоциация индустрии органических продуктов питания (BÖLW), "Отчет индустрии", www.boelw.de.

По типу подсластителя: варианты без сахара доминируют на рынке

Варианты без сахара занимали долю 70,56% европейского рынка водных улучшителей в 2024 году, отражая потребительские предпочтения более здоровых вариантов гидратации. Эта доминирующая позиция проистекает из растущего спроса на альтернативы с нулевой калорийностью, которые поддерживают управление весом и сниженное потребление сахара. Рост сегмента поддерживается улучшенными технологиями подсластителей, которые обеспечивают лучшие вкусовые профили без калорий, преодолевая предыдущие барьеры, связанные с вкусом. Европейская регулятивная структура предоставляет четкие руководящие принципы для подсластителей, при этом ингредиенты, такие как сукралоза и ацесульфам калия, получают одобрение от Европейского агентства по безопасности пищевых продуктов, обеспечивая стабильную разработку продуктов в сегменте без сахара.

С 2025 по 2030 год варианты с сахаром прогнозируются к расширению со среднегодовым темпом роста 9,82%. Этот всплеск подпитывается растущим потребительским аппетитом к натуральным формулировкам с умеренной сладостью. Наблюдается заметный сдвиг среди потребителей, предпочитающих продукты с натурально полученными сахарами, дистанцирующихся от искусственных подсластителей. Это предпочтение проистекает из убеждения, что натуральные и минимально обработанные ингредиенты означают превосходное качество и улучшенные преимущества для здоровья, даже когда содержание сахара умеренное. Производители все больше инновируют для удовлетворения этого спроса, представляя продукты с заявлениями о чистой этикетке. Дополнительно регулятивная поддержка натуральных альтернатив сахару дополнительно стимулирует рост рынка.

По форме: доминирование жидкостей сталкивается с инновациями таблеток

В 2024 году сегмент жидкостей занимает доминирующую долю 35,67% европейского рынка водных улучшителей. Это лидерство проистекает из потребительского предпочтения удобства готовых к употреблению форматов, которые обеспечивают немедленный вкус. Превосходство сегмента основано на его операционной простоте и эффективном распределении вкуса. Используя передовые технологии формулирования, жидкие улучшители гарантируют постоянное распределение вкуса и стабильность продукта. Их компактная упаковка соответствует тенденциям потребления на ходу. Более того, надежная производительность сегмента поддерживается упрощенными производственными процессами и инфраструктурой цепи поставок, которая обеспечивает конкурентные цены и широкое розничное распределение.

Тем временем сегмент таблеток находится на восходящей траектории, прогнозируя среднегодовой темп роста 10,05% с 2025 по 2030 год. Этот рост подпитывается инновациями, удовлетворяющими потребительские желания точной дозировки и функциональных преимуществ. Таблетки не только обеспечивают точную доставку необходимых питательных веществ, таких как витамины, минералы и электролиты, но также хвастаются превосходной портативностью и стабильностью по сравнению с их жидкими аналогами. Этот формат особенно привлекает потребителей, сосредоточенных на здоровье, которые ценят измеренное потребление питательных веществ и минимальную упаковку. Порошковые формулировки, хотя и занимают меньшую долю рынка, в основном обслуживают учреждения и потребителей, сознательных к бюджету, ищущих экономически эффективные решения для гидратации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: цифровая коммерция ускоряет рост

Супермаркеты и гипермаркеты лидировали на рынке в 2024 году с долей 55,13%, используя свое физическое присутствие и высокий пешеходный трафик для повышения видимости. Размещая водные улучшители рядом с бутилированной водой и спортивными напитками, они создают естественные связи покупок. Розничные торговцы продуктами питания адаптируются к разнообразным потребительским потребностям, при этом покупатели с высоким доходом предпочитают продукты, сосредоточенные на здоровье, премиальные и устойчивые, в то время как чувствительность к цене формирует выбор потребителей с низким доходом. Эта сегментация позволяет брендам предлагать продукты в различных ценовых точках. Магазины шаговой доступности, аптеки и магазины здоровья являются ключевыми вторичными каналами, при этом аптеки эффективно позиционируют функциональные водные улучшители рядом с продуктами для велнеса.

Онлайн-магазины розничной торговли стимулируют европейский рынок водных улучшителей, прогнозируемые к росту со среднегодовым темпом роста 13,57% с 2025 по 2030 год. Этот рост подпитывается потребителями, все больше покупающими продукты здоровья и велнеса онлайн из-за удобства, разнообразия и персонализированного опыта. Электронная коммерция позволяет производителям водных улучшителей принимать стратегии прямых продаж потребителям (DTC), обходя традиционных розничных посредников. Компании используют платформы, такие как Ocado и Amazon, вместе со своими онлайн-магазинами, используя услуги подписки, рекламные пакеты и кампании, сосредоточенные на велнесе. В 2024 году 94% граждан ЕС в возрасте 16-74 лет использовали интернет, и 77% совершали онлайн-покупки, подчеркивая сильную цифровую инфраструктуру, поддерживающую онлайн-продажи [3]Источник: Европейская комиссия, "Статистика электронной коммерции для физических лиц", ec.europa.eu.

Географический анализ

Германия доминирует на европейском рынке водных улучшителей, занимая долю рынка 25,11% в 2024 году и ожидается к росту со среднегодовым темпом роста 10,23% с 2025 по 2030 год. Лидерство страны на рынке объясняется ее обширной розничной инфраструктурой, высокой осведомленностью потребителей о функциональных напитках и фокусом на здоровье и велнесе. Немецкие потребители легко принимают инновационные решения для напитков, которые поддерживают активный образ жизни и цели здоровья. Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (Федеральное управление по защите потребителей и безопасности пищевых продуктов) обеспечивает строгие регулятивные стандарты для пищевых добавок. Хотя эти правила создают вызовы входа на рынок, они обеспечивают высокие стандарты качества продуктов, которые повышают доверие потребителей.

Великобритания представляет ключевой рынок для водных улучшителей, поддерживаемый надежными распределительными сетями и сильной осведомленностью потребителей. Основные международные бренды, включая MiO от Kraft Heinz и продукты PepsiCo, поддерживают значительное присутствие на рынке. Британские потребители предпочитают продукты, предлагающие функциональные преимущества, такие как витамины, минералы и ингредиенты для повышения производительности, которые дополняют тенденции активного образа жизни. Рынок характеризуется непрерывными инновациями продуктов, при этом производители регулярно представляют новые вкусы и функциональные формулировки для поддержания потребительского интереса и роста рынка.

Страны Южной Европы, включая Италию, Испанию и Францию, предлагают значительный потенциал роста для водных улучшителей, несмотря на текущее более низкое проникновение рынка по сравнению с Северной Европой. Эти рынки развиваются из-за растущего потребительского интереса к гидратации и растущей осведомленности о альтернативах напитков. Теплый климат региона создает врожденный спрос на освежающие напитки, в то время как культурные предпочтения вкуса и качества стимулируют потребительские ожидания премиальных продуктов водных улучшителей.

Конкурентная картина

Европейский рынок водных улучшителей поддерживает умеренную консолидацию, при этом крупные многонациональные корпорации напитков, включая The Kraft Heinz Company, The Coca-Cola Company, PepsiCo Inc. и Eau Exquise, занимают значительные рыночные позиции благодаря их обширным распределительным сетям и установленному брендовому капиталу. Рынок представляет значительные возможности для разработки продуктов в решениях для гидратации, ориентированных на велнес, особенно в области европейских потребительских предпочтений для управления стрессом, поддержки иммунной системы и улучшения когнитивной производительности.

Рыночная динамика указывает на растущее участие меньших предприятий через стратегические запуски продуктов и инновации. Manchester Drinks Co. проиллюстрировала эту тенденцию в марте 2023 года, представив водные улучшители со вкусами клубники и синей малины под брендом Slush Puppie, стратегически позиционируя эти продукты для капитализации на расширяющемся рыночном сегменте улучшителей напитков и кофе. Это развитие демонстрирует восприимчивость рынка к новым участникам, которые могут эффективно дифференцировать свои продуктовые предложения.

В ответ на развивающиеся рыночные требования компании внедряют передовые технологические решения для укрепления своих конкурентных позиций. Эти инициативы включают платформы цифрового взаимодействия с потребителями, алгоритмические рекомендации продуктов и модели распределения на основе подписки. Введение PepsiCo Gatorade Hydration Booster представляет стратегический подход к разработке продуктов, иллюстрируя, как установленные участники рынка адаптируют свои портфолио для адресации изменяющихся потребительских предпочтений и поддержания рыночной релевантности.

Лидеры индустрии водных улучшителей Европы

-

The Kraft Heinz Company

-

The Coca-Cola Company

-

PepsiCo Inc.

-

Dyla LLC

-

Eau Exquise

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Апрель 2025: Kraft Heinz представила MiO Unwind, функциональный водный улучшитель, содержащий магний и витамины группы В, для удовлетворения растущего потребительского спроса на напитки для снятия стресса.

- Апрель 2025: Phizz представила свой новый продукт Phizz Daily Energy, созданный для повышения уровня энергии и поддержания гидратации в летние месяцы. Продукт содержит семь электролитов, мультивитаминную смесь и концентрированный комплекс витаминов группы В, а также 75 мг кофеина, полученного из гуараны.

- Март 2025: Myprotein запустил Impact Hydrate, новый продукт для гидратации. Напиток со вкусом лимона и лайма содержит 600 мг электролитов и не содержит добавленного сахара, упакован в банку на 25 порций.

- Май 2024: Precision Fuel and Hydration сформировала партнерство с Ironman Europe, предлагая таблетки электролитов Precision Hydration 1000. Эти таблетки содержат 1000 мг натрия на 34 унции.

Область применения отчета по рынку водных улучшителей Европы

Водный улучшитель - это смесь функциональных ингредиентов, таких как витамины, минералы и электролиты, которая может быть смешана с обычной питьевой водой для повышения ее питательной ценности.

Европейский рынок водных улучшителей сегментирован по каналу распределения и географии. По каналу распределения рынок разделен на аптеки/аптечные магазины, магазины шаговой доступности, гипермаркеты/супермаркеты, онлайн-каналы и другие каналы распределения. По географии рынок разделен на Испанию, Великобританию, Германию, Францию, Италию, Россию и остальную Европу.

Размер рынка был определен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Ароматизированные |

| Неароматизированные капли |

| Порошок |

| Таблетки |

| Жидкости |

| Натуральные/органические |

| Искусственные/синтетические |

| С сахаром |

| Без сахара |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Онлайн-магазины розничной торговли |

| Аптеки и магазины здоровья |

| Другие каналы распределения |

| Германия |

| Великобритания |

| Италия |

| Франция |

| Испания |

| Нидерланды |

| Польша |

| Бельгия |

| Швеция |

| Остальная Европа |

| По категориям | Ароматизированные |

| Неароматизированные капли | |

| По форме | Порошок |

| Таблетки | |

| Жидкости | |

| По источнику ингредиентов | Натуральные/органические |

| Искусственные/синтетические | |

| По типу подсластителя | С сахаром |

| Без сахара | |

| По каналу распределения | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Онлайн-магазины розничной торговли | |

| Аптеки и магазины здоровья | |

| Другие каналы распределения | |

| По географии | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер европейского рынка водных улучшителей?

Рынок оценивается в 1,15 млрд долларов США в 2025 году.

Насколько быстро растет рынок?

Ожидается среднегодовой темп роста 9,13%, достигающий 1,78 млрд долларов США к 2030 году.

Какая страна лидирует по потреблению?

Германия составляет 25,11% продаж 2024 года и прогнозируется остаться крупнейшим, а также самым быстрорастущим национальным рынком.

Какой тип продукта занимает наибольшую долю?

Ароматизированные капли доминируют с 65,12% выручки, стимулируемые знакомством вкуса и позиционированием с нулевой калорийностью.

Последнее обновление страницы: