Размер и доля европейского рынка устройств нейростимуляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

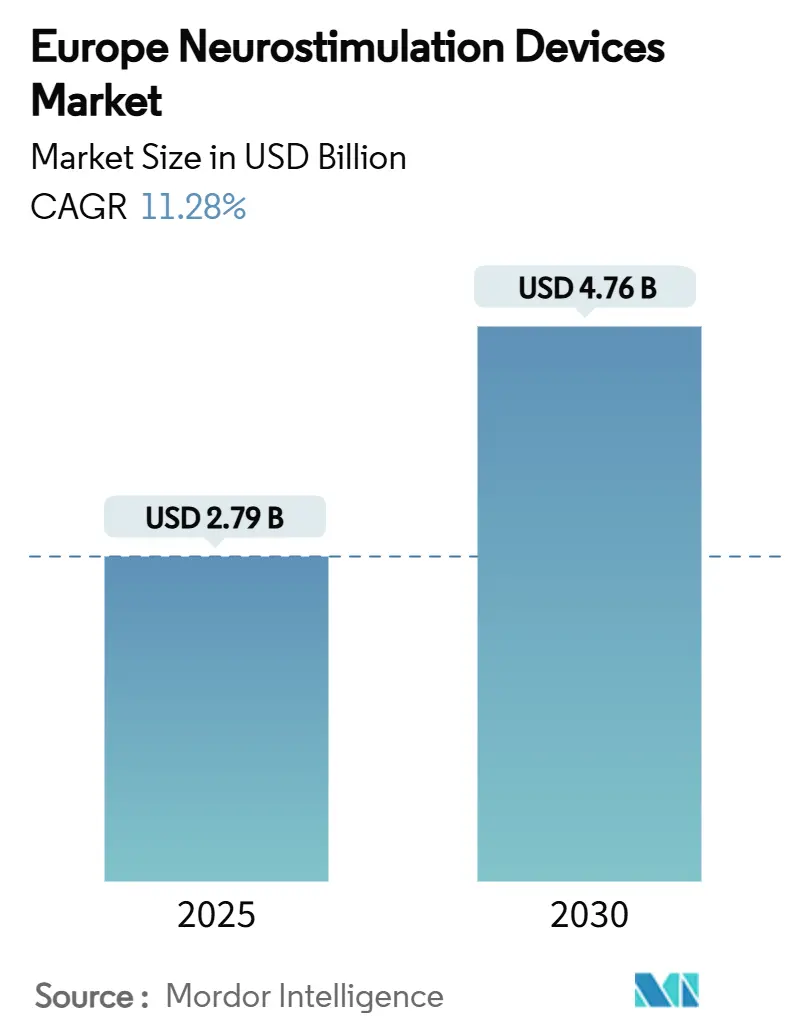

| Размер Рынка (2025) | 2.79 Миллиардов долларов США |

| Размер Рынка (2030) | 4.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.28% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ европейского рынка устройств нейростимуляции от Mordor Intelligence

Размер европейского рынка устройств нейростимуляции составляет 2,79 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,76 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 11,28%. Демографическое старение, растущее бремя неврологических заболеваний и устойчивая регуляторная поддержка способствуют росту спроса на современные варианты нейромодуляции. Непрерывные инженерные достижения - особенно системы замкнутого цикла с поддержкой ИИ - повышают терапевтическую точность и расширяют охват пациентов. В то же время неинвазивные альтернативы завоевывают признание за счет снижения хирургических рисков, сокращения времени восстановления и увеличения применения в амбулаторных и домашних условиях. Усиливающаяся консолидация поставщиков во главе с приобретением Nevro компанией Globus Medical сигнализирует о стратегической гонке за контроль над широтой платформы и возможностями науки о данных. Однако специфические для Европы проверки цепочек поставок редкоземельных элементов и продленные циклы проверки EU-MDR добавляют затраты и препятствия в планировании, которые компании должны преодолевать для сохранения темпов роста.

Основные выводы отчета

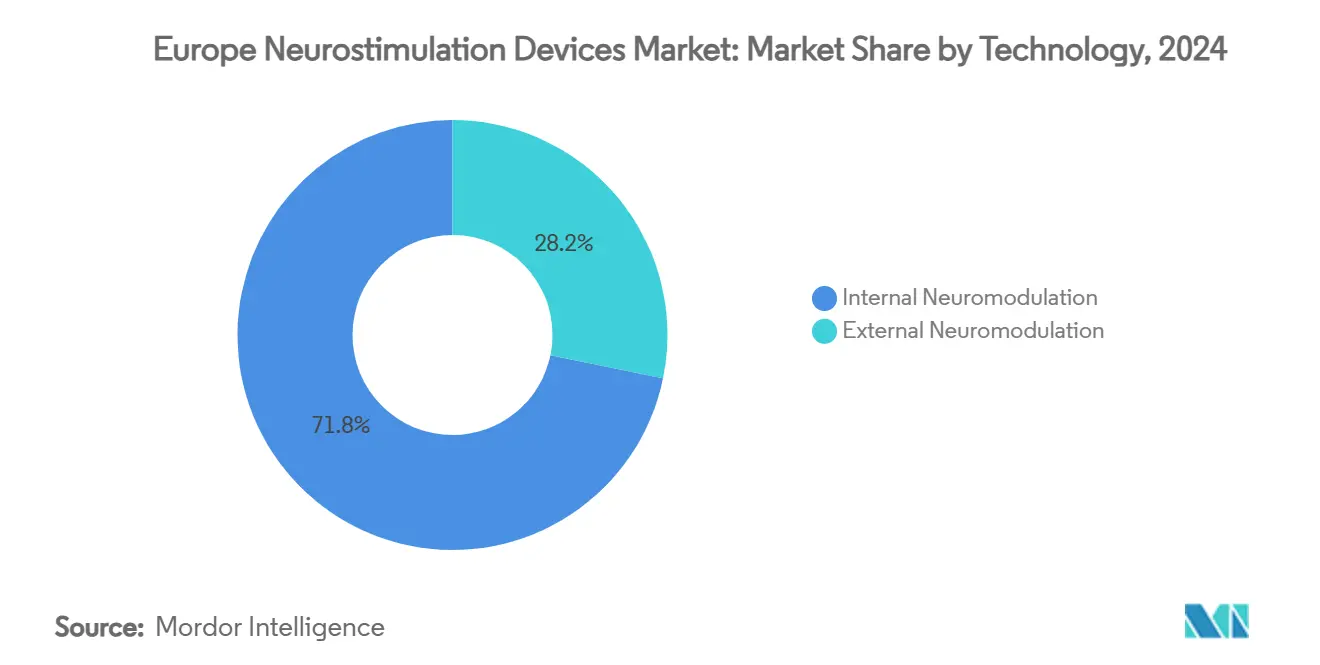

- По технологиям внутренняя нейромодуляция лидировала с долей выручки 71,77% в 2024 году; внешняя нейромодуляция, по прогнозам, будет расширяться со среднегодовым темпом роста 11,98% до 2030 года.

- По применению лечение боли составляло 39,98% доли размера европейского рынка устройств нейростимуляции в 2024 году, в то время как эпилепсия, по прогнозам, будет расти со среднегодовым темпом роста 12,03% до 2030 года.

- По конечным пользователям больницы захватили долю 47,87% в 2024 году; домашний уход готов расти со среднегодовым темпом роста 12,11% до 2030 года.

- По географии Германия занимала долю 29,91% в 2024 году, тогда как Франция, ожидается, зафиксирует самый быстрый среднегодовой темп роста 12,32% к 2030 году.

Тенденции и инсайты европейского рынка устройств нейростимуляции

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население и бремя неврологических заболеваний | +2.1% | Германия, Италия | Долгосрочный (≥ 4 лет) |

| Растущий спрос на минимально инвазивные болевые терапии | +1.8% | Западная → Восточная Европа | Среднесрочный (2-4 года) |

| Быстрые обновления продукции | +1.2% | Германия, Франция, Великобритания | Краткосрочный (≤ 2 лет) |

| Домашнее применение TENS/TMS через электронную коммерцию | +0.9% | Северные городские рынки | Среднесрочный (2-4 года) |

| Цикл замены устаревших имплантов, обусловленный EU-MDR | +0.8% | Государства ЕС с высокой проникаемостью | Краткосрочный (≤ 2 лет) |

| Программы сокращения опиоидов | +0.7% | Западная Европа, Северные страны | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и бремя неврологических заболеваний

Демографический сдвиг в Европе повышает распространенность болезни Паркинсона, эпилепсии и хронической боли, при этом неврологические расстройства теперь затрагивают 19% взрослых европейцев [1]Pierluigi Diotaiuti , Evaluating the effectiveness of neurofeedback in chronic pain management: a narrative review,

Frontiers in Psychology, frontiersin.org. Прямые расходы на лечение болезни Паркинсона достигли 25 649 евро на пациента за трехмесячный период в Швеции, подчеркивая фискальное давление на государственные системы. Прогнозы, указывающие на 112% рост заболеваемости болезнью Паркинсона к 2050 году, усиливают потребность в масштабируемых, экономически устойчивых вмешательствах [2]Christopher Kruse, Care of Late-Stage Parkinsonism: Resource Utilization of the Disease in Five European Countries,

International Parkinson and Movement Disorder Society, movementdisorders.onlinelibrary.wiley.com. Устройства нейростимуляции - поскольку они многоразового использования, регулируемые и часто избавляющие от опиоидов - соответствуют императивам плательщиков по сдерживанию затрат на лечение в течение жизни при поддержании качества жизни. По мере продления долголетия циклы замены и модернизации устройств генерируют повторяющие потоки доходов, которые поддерживают устойчивый путь расширения европейского рынка устройств нейростимуляции.

Растущий спрос на минимально инвазивные болевые терапии

Стимуляция спинного мозга замкнутого цикла (SCS) снизила средние оценки боли с 8,2 до 2,6 в реальных европейских когортах и обеспечила 92% удовлетворенности пациентов, укрепляя клиническую уверенность [3]Harold Nijhuis, Durability of Evoked Compound Action Potential (ECAP)-Controlled, Closed-Loop Spinal Cord Stimulation (SCS) in a Real-World European Chronic Pain Population,

Pain and Therapy, link.springer.com. Обратимость и программируемость отличают SCS от абляционных процедур, соответствуя основанным на доказательствах политикам замещения опиоидов, теперь встроенным в руководства по лечению боли Западной Европы. Системы, контролируемые ECAP, обеспечивают объективную нейро-обратную связь, позволяя врачам титровать энергию в точных, воспроизводимых приращениях. Эти характеристики позиционируют нейромодуляцию как стандартный шаг эскалации, когда фармакологические режимы достигают плато, стимулируя устойчивый спрос на единицы продукции и дополнительную выручку от обновлений программного обеспечения.

Быстрые обновления продукции

Темп инноваций ускорился под руководством HFX iQ от Nevro с маркировкой CE и адаптивной системы BrainSense DBS от Medtronic, обе одобренные в течение последних 18 месяцев. Слои ИИ изучают специфичные для пациента нейронные сигнатуры и самонастраивают параметры, сокращая визиты в клинику и повышая долгосрочные показатели ответа. Лидеры рынка соревнуются в добавлении совместимости с МРТ, увеличении срока службы батареи и панелей управления смартфонов, поднимая техническую планку для новых участников. Более короткие циклы обновления также обновляют доходы от установленной базы, поскольку плательщики разрешают замены, когда платформы обещают измеримые функциональные улучшения, поддерживая европейский рынок устройств нейростимуляции.

Домашнее применение TENS/TMS через электронную коммерцию

Прямые потребительские порталы теперь продают устройства TENS с маркировкой CE с 64 предустановленными программами, соответствующими универсальности клинического уровня при стоимости в разы меньше амбулаторных режимов. Неинвазивные стимуляторы блуждающего нерва, такие как Nurosym, поставляемые с приложениями теле-мониторинга, расширяют доступ для сельских пользователей и пользователей с ограниченной мобильностью. Выполнение электронной коммерции плюс теле-консультации ускоряют начало терапии, особенно в цифровых экосистемах здравоохранения Северной Европы. Потребительская знакомость с носимыми устройствами нормализует концепцию домашней нейро-модуляции и питает воронку обновления в сторону более сложных устройств рецептурного уровня.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нежелательные события и риски эксплантации | −1.5% | По всей Европе | Среднесрочный (2-4 года) |

| Длительные сроки одобрения EU-MDR | −0.8% | Все государства-члены ЕС | Краткосрочный (≤ 2 лет) |

| Высокая стоимость устройств и неравномерное возмещение | −1.2% | Восточная и Южная Европа | Долгосрочный (≥ 4 лет) |

| Сжатие цепочки поставок редкоземельных элементов имплантационного качества | −0.9% | Сегменты высокотехнологичных устройств | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нежелательные события и риски эксплантации

Процедуры эксплантации несут хирургический риск и в среднем составляют 39 106 долларов США в больничном возмещении, что побуждает к более строгому отбору пациентов и мандатам мониторинга производительности в реальном времени. Негативные исходы подрывают доверие направляющих врачей, замедляя показатели конверсии, несмотря на накапливающиеся доказательства долгосрочной эффективности. Регуляторы ответили ужесточением пост-маркетингового надзора, обязав производителей финансировать более крупные реестры и более быстрые расследования основных причин. Устойчивый прогресс в долговечности электродов, контроле инфекций и алгоритмах предиктивного обслуживания имеет ключевое значение для нейтрализации этого сопротивления европейского рынка устройств нейростимуляции.

Длительные сроки одобрения EU-MDR

Расширенные требования EU-MDR к клиническим доказательствам удвоили средние размеры досье и растянули очереди уведомленных органов, задержав выход на рынок до 12 месяцев для имплантов класса III. Фирмы, жонглирующие обновлениями наследия с заявками на новые платформы, сталкиваются с напряжением ресурсов и заторами в конвейере. Кроме того, требования Китая к экспортным лицензиям на гадолиний и иттрий удлиняют окна таможенного оформления для компонентов имплантов, осложняя философии производства 'точно в срок'. В совокупности эти процедурные препятствия сдерживают скорость диффузии инноваций по всей Европе.

Сегментный анализ

По технологиям: внешний импульс возрастает по мере созревания ИИ

Внутренняя нейромодуляция контролировала 71,77% доли европейского рынка устройств нейростимуляции в 2024 году, отражая три десятилетия клинической рутины и знакомства с возмещением. Тем не менее внешние модальности проложили путь со среднегодовым темпом роста 11,98% до 2030 года, движимые платформами rTMS следующего поколения, которые доставляют 10 000 импульсов менее чем за четыре минуты, сокращают количество сессий и представляют минимальные противопоказания. Размер европейского рынка устройств нейростимуляции для внешних модальностей ожидается почти удвоится, с помощью связанных с облаком гарнитур TMS, которые документируют результаты в предпочитаемых плательщиками форматах данных. Многолокусные системы с вращающейся катушкой, теперь пилотируемые в Германии, позволяют мгновенные изменения корткального фокуса, улучшая эффективность для коморбидной депрессии и бессонницы.

Внутренние платформы отнюдь не статичны. SCS замкнутого цикла с использованием обратной связи ECAP поддерживает стойкое облегчение боли через 12 месяцев, закрепляя циклы замены, которые поддерживают аннуитетную выручку производителя. Адаптивная DBS расширяется за пределы Паркинсона в случаи использования тяжелой зависимости в рамках исследования Brain-PACER в Кембридже, проецируя новые кривые принятия после считывания ранних клинических конечных точек. Между тем, сакральные и желудочные стимуляторы продолжают обслуживать нишевые расстройства кишечной моторики, укрепляя многоорганную универсальность технологии.

По применению: превосходство боли сталкивается с подъемом эпилепсии

Болевые показания представляли 39,98% европейского рынка устройств нейростимуляции в 2024 году, поскольку SCS, стимуляция DRG и периферические нервные платформы получили одобрения затрат-полезности от крупных плательщиков. Тем не менее эпилепсия появляется как самый быстрый мувер со среднегодовым темпом роста 12,03%, поддерживаемая предсказанием припадков с поддержкой ИИ и стимуляторами блуждающего нерва, которые могут запускать превентивные импульсы. Размер европейского рынка устройств нейростимуляции для терапевтических линий эпилепсии, по прогнозам, превысит 1 млрд долларов США к 2030 году, отмечая материальную диверсификацию доходных миксов.

Дополнительные драйверы спроса включают адаптивную DBS для Паркинсона, высокочастотную желудочную стимуляцию для испытаний ожирения и TMS для большого депрессивного расстройства. Конвергенция мульти-терапии - где один имплант лечит боль и двигательные расстройства через обновления прошивки - может разблокировать синергетические коды возмещения, сглаживая циклы больничных закупок.

По конечному пользователю: ядро больницы, всплеск домашнего ухода

Больницы сохранили долю выручки 47,87% в 2024 году, поскольку сложные операции по имплантации, МРТ-сканирование и интраоперационное программирование все еще требуют специализированных театров и визуализационных комплексов. Амбулаторные хирургические центры теперь конкурируют за удобство выписки в тот же день, откусывая от избранных объемных пакетов, таких как импланты DRG. Параллельно среднегодовой темп роста категории домашнего ухода 12,11% подчеркивает потребительский спрос на самоуправляемые, неинвазивные сессии. Одобренные для дома колпаки TMS и управляемые приложением устройства TENS расширяют надзор врача через зашифрованную телеметрию, удовлетворяя условия плательщика для документации результатов.

Расширение доли европейского рынка устройств нейростимуляции в домашнем уходе дополнительно поддерживается национальными кодами возмещения телездравоохранения, принятыми во время пандемии. Литий-полимерные батареи быстрой зарядки и беспроводные обновления прошивки сокращают визиты технического обслуживания, соответствуя моделям финансирования хронического ухода, которые подчеркивают сдерживание затрат вне больницы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доля Германии 29,91% проистекает из универсального обязательного покрытия, организованной сети больничных касс и Закона о цифровом здравоохранении, который ускоряет листинг подключенных устройств. Производители используют Германию как стартовую площадку, поскольку ранние одобрения DiGA переводятся в общеевропейскую достоверность. Франция, продвигающаяся со среднегодовым темпом роста 12,32%, сочетает щедрые возмещения болевой терапии с гибкой экосистемой клинических испытаний, сосредоточенной на Париже и Лионе. Этот микс привлекает поддерживаемые венчурным капиталом нейротек МСП, стремящиеся обеспечить доказательства CE в среде единого плательщика.

Великобритания сохраняет стратегическую релевантность, несмотря на пост-Брексит регуляторное разветвление. Путь ускоренного трека MHRA для 'инновационных имплантируемых' и Мандат финансирования MedTech NHS England дают местным испытаниям глобальную видимость. Южные рынки, такие как Италия и Испания, ускоряют принятие по мере роста демографического старения и модернизации инфраструктуры неврологии фондами восстановления ЕС. Восточная Европа, хотя и ограничена бюджетом, показывает растущие закупки в рамках трансграничных рамок возмещения, открывая рост второй волны для ориентированных на стоимость конфигураций устройств.

Северные нации интегрируют нейромодуляцию в национальные порталы электронных направлений, обеспечивая беспрепятственное назначение домашних комплектов TENS и TMS. Между тем, Ирландия и Бенилюкс получают выгоду от многонациональных производственных хабов, которые сокращают сроки поставки. Коллективно эти региональные нюансы требуют адаптивных стратегий выхода на рынок, но поддерживают общую траекторию европейского рынка устройств нейростимуляции.

Конкурентный ландшафт

Концентрация индустрии остается умеренной. Medtronic, Boston Scientific, Abbott и LivaNova командуют верхним уровнем, тем не менее их объединенная доля остается ниже порога 60%, оставляя место для среднеразмерных специалистов. Покупка Nevro компанией Globus Medical за 250 млн долларов США в апреле 2025 года интегрирует высокочастотную SCS и аналитику ИИ в электростанцию спинальных имплантов, сигнализируя о премиуме на богатые данными болевые платформы. Новое программное обеспечение DBS от Boston Scientific, которое получает одобрение CE для специфичной для симптомов сегментации, усиливает гонку за адаптивные нейро-алгоритмы.

Стартапы вырезают белые пространства: Salvia BioElectronics разрабатывает биоэлектронные фольги для мигрени, тогда как Newronika развертывает имплантируемые гарнитуры DBS замкнутого цикла с облачными обучающими циклами. Тренды сбора средств подтверждают энтузиазм; нейротех венчуры привлекли 2,3 млрд долларов США через 129 сделок в 2024 году, с половиной, направленной на фирмы со штаб-квартирой в Европе. Поставщики компонентов также чувствуют давление консолидации, поскольку OEM ищут безопасные конвейеры редкоземельных элементов и вертикально интегрируют прошивку. Таким образом, конкурентная интенсивность, по прогнозам, будет эскалировать, вознаграждая игроков, которые балансируют темп инноваций с дисциплиной соответствия EU-MDR.

Лидеры европейской индустрии устройств нейростимуляции

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Globus Medical объявила о своем приобретении Nevro Corp за 250 млн долларов США, объединяя пакет стимуляции спинного мозга HFX с более широкой болевой платформой Globus Medical.

- Январь 2025: Medtronic получила одобрение маркировки CE для своей адаптивной технологии глубокой стимуляции мозга, нацеленной на лечение Паркинсона на европейских рынках.

- Ноябрь 2024: Nevro Corp получила сертификацию CE Mark для своей системы HFX iQ, первого связанного с облаком, управляемого ИИ высокочастотного стимулятора спинного мозга в Европе.

- Июнь 2024: Boston Scientific получила одобрение маркировки CE для своего обновления программного обеспечения глубокой стимуляции мозга, повышающего гибкость клинического программирования.

Область отчета по европейскому рынку устройств нейростимуляции

Согласно области этого отчета, терапии нейростимуляции включают инвазивные и неинвазивные подходы, которые включают применение электрической стимуляции для управления нейронной функцией в пределах цепи. Рынок сегментирован по технологиям, применению и географии.

| Внутренняя нейромодуляция | Стимуляция спинного мозга (SCS) |

| Глубокая стимуляция мозга (DBS) | |

| Стимуляция блуждающего нерва (VNS) | |

| Сакральная нервная стимуляция (SNS) | |

| Желудочная электрическая стимуляция (GES) | |

| Внешняя нейромодуляция | Чрескожная электрическая нервная стимуляция (TENS) |

| Транскраниальная магнитная стимуляция (TMS) | |

| Респираторная электрическая стимуляция (RES) |

| Лечение боли |

| Болезнь Паркинсона |

| Эпилепсия |

| Депрессия |

| Дистония |

| Прочие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Домашние условия ухода |

| Прочие |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По технологиям | Внутренняя нейромодуляция | Стимуляция спинного мозга (SCS) |

| Глубокая стимуляция мозга (DBS) | ||

| Стимуляция блуждающего нерва (VNS) | ||

| Сакральная нервная стимуляция (SNS) | ||

| Желудочная электрическая стимуляция (GES) | ||

| Внешняя нейромодуляция | Чрескожная электрическая нервная стимуляция (TENS) | |

| Транскраниальная магнитная стимуляция (TMS) | ||

| Респираторная электрическая стимуляция (RES) | ||

| По применению | Лечение боли | |

| Болезнь Паркинсона | ||

| Эпилепсия | ||

| Депрессия | ||

| Дистония | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Домашние условия ухода | ||

| Прочие | ||

| По географии | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка устройств нейростимуляции и прогнозируемый рост?

Рынок оценивается в 2,79 млрд долларов США в 2025 году и ожидается достижение 4,76 млрд долларов США к 2030 году, что представляет среднегодовой темп роста 11,28%.

Какой технологический сегмент расширяется быстрее всего?

Технологии внешней нейромодуляции, включая передовые системы TMS, по прогнозам, будут расти со среднегодовым темпом роста 11,98% до 2030 года.

Почему терапия эпилепсии набирает обороты в Европе?

Предсказание припадков с поддержкой ИИ и расширенное возмещение для стимуляции блуждающего нерва стимулируют среднегодовой темп роста 12,03% в применениях эпилепсии.

Как домашние условия ухода влияют на динамику рынка?

Предпочтение пациентов удобству и возмещение для теле-мониторируемых устройств поддерживают среднегодовой темп роста 12,11% в принятии домашнего ухода.

Какие регуляторные факторы могут замедлить запуски устройств?

Длительные сроки проверки EU-MDR и более строгие требования к клиническим доказательствам могут задержать выход на рынок до года для новых имплантов.

Какие страны представляют крупнейшие и быстрорастущие рынки?

Германия занимала долю 29,91% в 2024 году, в то время как Франция проецируется как самый быстрый растущий со среднегодовым темпом роста 12,32% до 2030 года.

Последнее обновление страницы: