Размер и доля рынка нейромодуляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

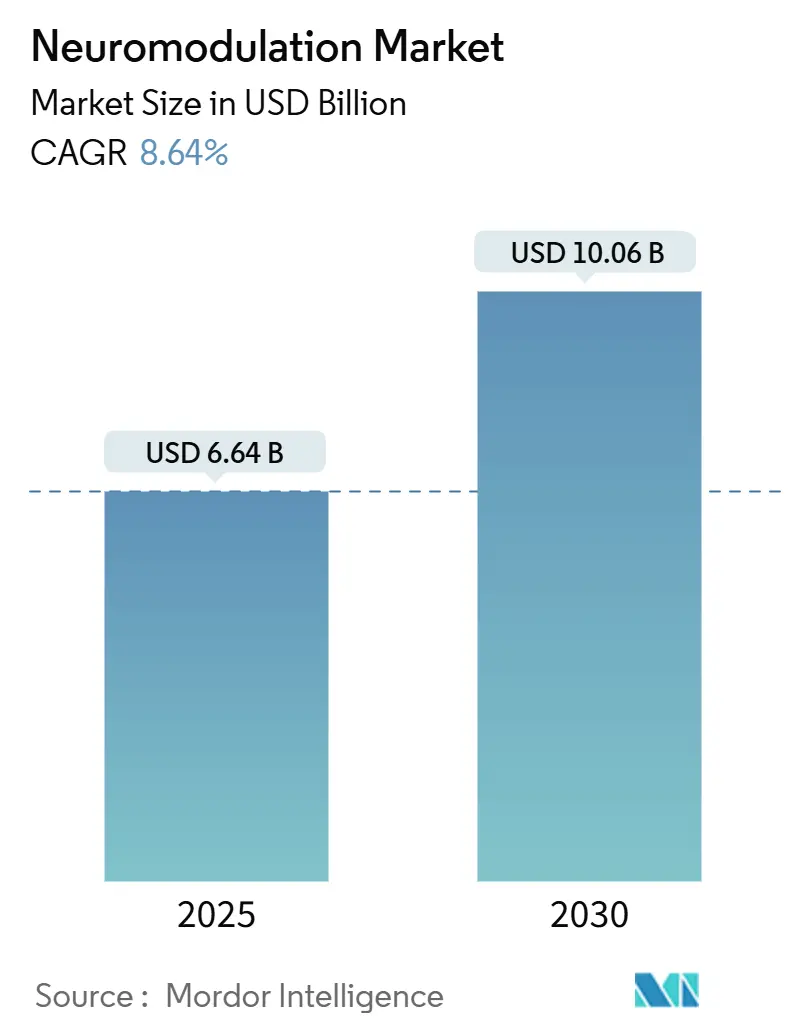

| Размер Рынка (2025) | 6.64 Миллиардов долларов США |

| Размер Рынка (2030) | 10.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нейромодуляции от Mordor Intelligence

Размер рынка устройств нейромодуляции оценивается в 6,64 млрд долл. США в 2025 году и прогнозируется достичь 10,06 млрд долл. США к 2030 году, регистрируя стабильный среднегодовой темп роста 8,64%. Растущее клиническое внедрение за пределами хронической боли, переход к перезаряжаемым имплантируемым генераторам импульсов и облачная аналитика данных увеличивают объемы процедур и ускоряют доходы поставщиков от услуг. Стимуляторы спинного мозга с замкнутым контуром и системы глубокой стимуляции мозга доминируют, поскольку врачи могут проверить функциональные улучшения через телеметрию в реальном времени, укрепляя доверие плательщиков. Региональное расширение также является ключевым: хотя Северная Америка по-прежнему представляет около 45% мирового спроса, центры Азиатско-Тихоокеанского региона демонстрируют двузначный рост случаев, поощряемые реформами всеобщего страхования и стареющим населением, требующим безмедикаментозного обезболивания. Конкурентные шаги теперь зависят от интегрированных аппаратно-программных платформ; производители, которые объединяют нейромодуляцию с дистанционными программаторами и аналитикой, сокращают сеансы программирования для клиницистов и расширяют рынок устройств нейромодуляции в амбулаторные пути лечения.

Ключевые выводы отчета

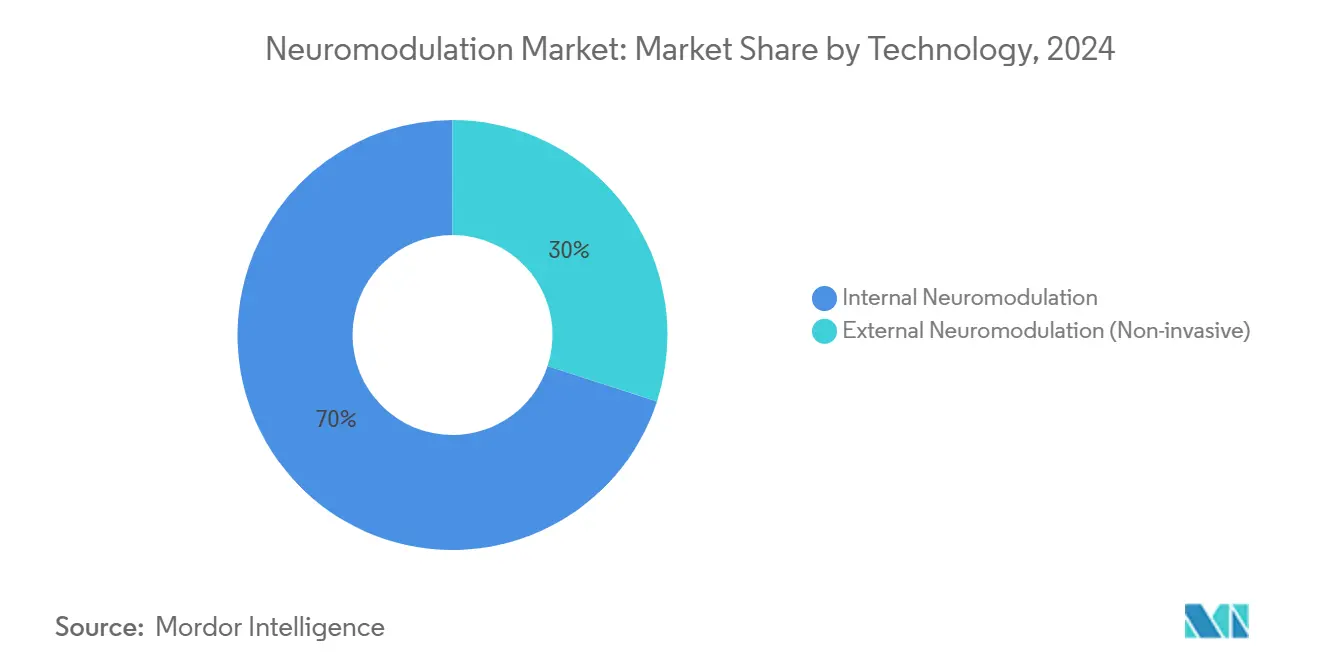

- По технологиям внутренние системы лидировали с долей рынка устройств нейромодуляции 70% в 2024 году; прогнозируется, что внешние системы будут расширяться темпом выше среднеотраслевого среднегодового темпа роста 10,1% до 2030 года.

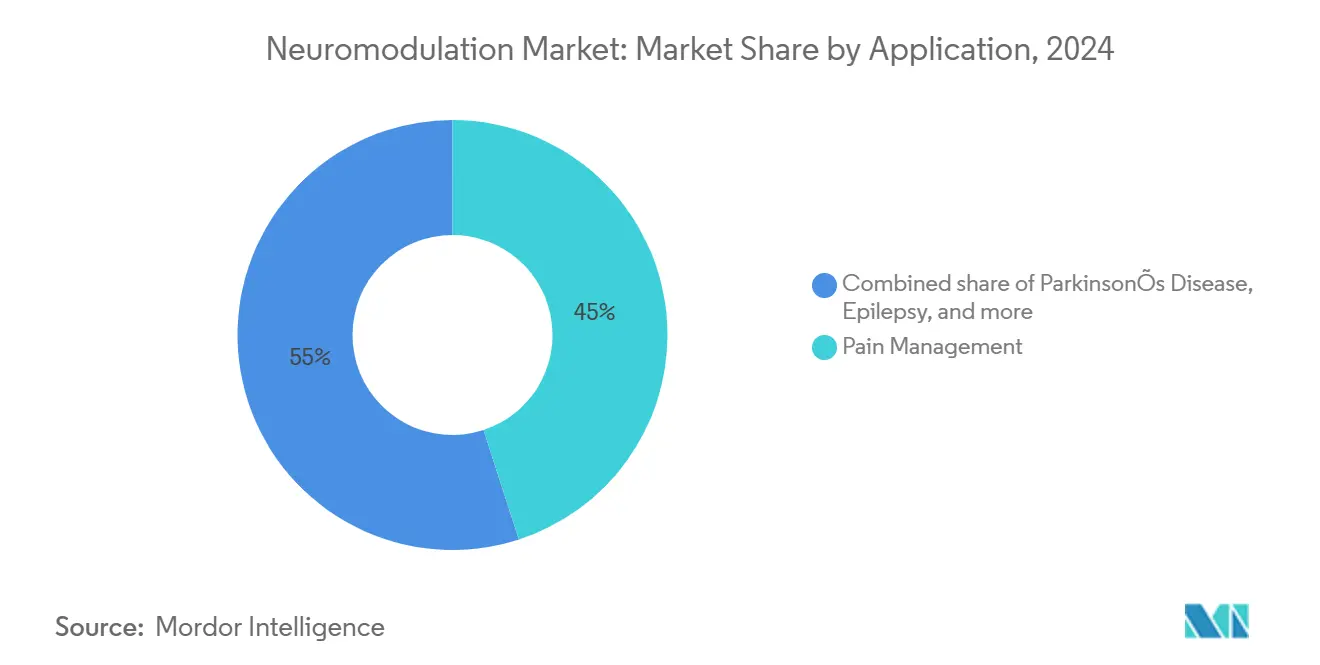

- По применению обезболивание составило 45% доли размера рынка устройств нейромодуляции в 2024 году, в то время как неврологические расстройства развиваются с наивысшим темпом роста 11,4%.

- По конечным пользователям больницы и амбулаторные хирургические центры захватили 60% рынка устройств нейромодуляции в 2024 году; другие конечные пользователи прогнозируются показать наивысший среднегодовой темп роста 11,6% с 2025 по 2030 год.

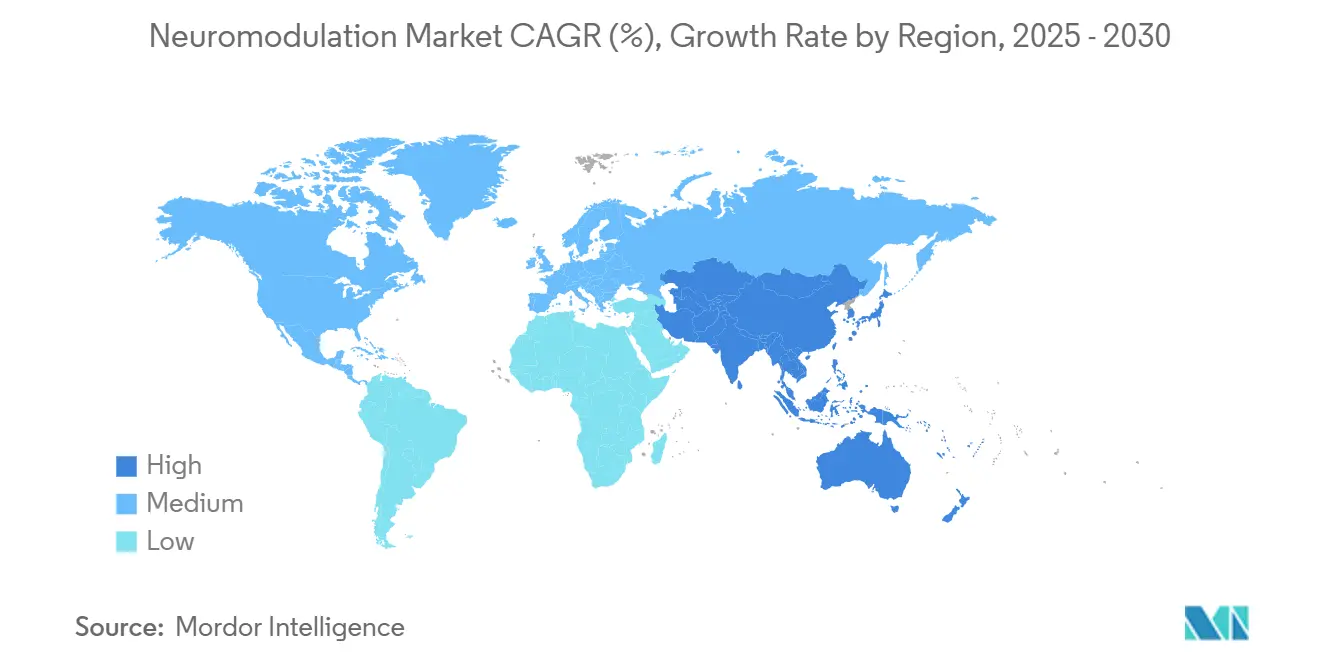

- По географии Северная Америка удерживала 45% доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется обеспечить среднегодовой темп роста 9,9% до 2030 года, наивысший среди всех регионов.

Тенденции и аналитика мирового рынка нейромодуляции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Глобальный рост хронических неврологических расстройств и болевых синдромов | +0.9% | Глобально | Долгосрочно (≥ 4 лет) |

| Технологические достижения в имплантируемых и неинвазивных платформах | +1.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение клинических показаний и регуляторных одобрений | +0.7% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Растущее предпочтение минимально инвазивных, безлекарственных решений | +0.8% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Ускоряющиеся инвестиции, активность M&A и стратегические партнерства по всей цепочке создания стоимости нейромодуляции | +0.6% | Глобально | Среднесрочно (2-4 года) |

| Улучшение систем возмещения и общих расходов здравоохранения на нейротехнологии | +0.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Глобальный рост хронических неврологических расстройств и болевых синдромов

Эскалирующая распространенность хронической боли, мигрени и двигательных расстройств ежегодно увеличивает пул пациентов для рынка устройств нейромодуляции. Неврологическое бремя теперь затрагивает почти 1,7 млрд человек по всему миру. Североамериканские клиники все чаще позиционируют стимуляцию спинного мозга впереди долгосрочной опиоидной терапии, генерируя двузначный рост единиц. Высокочастотная повторяющаяся транскраниальная магнитная стимуляция обеспечивает измеримое облегчение пациентам с фибромиалгией, укрепляя доверие к неинвазивным методам. Больницы, запускающие программы нейромодуляции, привлекают направления из соседних районов, увеличивая охват рынка без дополнительного продвижения. Более раннее имплантирование коррелирует с превосходными функциональными результатами, что, вероятно, сдвинет будущие руководящие принципы лечения в сторону более раннего размещения устройства.

Технологические достижения в имплантируемых и неинвазивных платформах

Инженерный прогресс сосредоточен на управлении с замкнутым контуром, энергоэффективности и миниатюризации, все из которых повышают опыт пациента. Форморегулируемый корковый адгезивный сенсор динамически адаптирует параметры стимуляции и избегает артефактов, которые исторически препятствовали управлению судорогами. Оптоэлектронные имплантаты блуждающего нерва теперь используют оптические волокна вместо металлических проводов, позволяя МРТ-сканирование без эксплантации устройства[1]A. Nieuwenhuy et al., "An Optoelectronic Implantable Neurostimulation Platform Allowing Full Body MRI Compatibility," Nature, nature.com. Эти аппаратно-программные экосистемы сокращают визиты программирования, продлевают срок службы батареи и поддерживают удаленные обновления параметров, что имеет решающее значение там, где поездки пациентов остаются барьером. Конкурентная дифференциация переходит от количества форм волн к управлению данными, ускоряя M&A для программных возможностей.

Расширение клинических показаний и регуляторных одобрений

Между 2023 и 2025 годами регуляторы на трех континентах одобрили как минимум шесть новых показаний для нейромодуляции, интенсифицируя спрос на рынке устройств нейромодуляции. Присвоение FDA статуса прорывного устройства для резистентной депрессии и мигрени сигнализирует о институциональном доверии к нейро-направленной стимуляции. Международное общество головной боли Европы выпустило единые руководящие принципы испытаний мигрени, упростив набор участников[2]Cristina Tassorelli, "Guidelines of the International Headache Society for Clinical Trials with Neuromodulation Devices for the Treatment of Migraine," Cephalalgia, ihs-headache.org. Ранние данные показывают, что ответная нейростимуляция может превосходить медикаменты при посттравматическом стрессовом расстройстве. Разработчики, которые освоят многопоказанные подачи, амортизируют НИОКР по более широким потокам доходов, повышая отдачу от инноваций.

Растущее предпочтение минимально инвазивных, безлекарственных решений

Растущее давление для сокращения назначений опиоидов направляет внимание к нейромодуляции. Послеоперационная серия RELAY задокументировала восстановление без опиоидов в течение четырех недель после спинальных процедур, поддерживая аргументы закупок на основе ценности. Внешние тройничные стимуляторы позволяют больным мигренью самостоятельно проводить терапию дома, повышая приверженность и сокращая экстренные визиты. Американские страховщики теперь возмещают домашние устройства, когда подтверждается избежание использования скорой помощи, расширяя рынок устройств нейромодуляции. Более быстрые процедуры размещения сокращают время операционной, увеличивая хирургическую пропускную способность без дополнительного персонала и расширяя экономическую привлекательность для капитированных систем здравоохранения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на устройства и процедуры | -0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Краткосрочно (≤ 2 лет) |

| Сложные глобальные процессы регуляторного одобрения | -1.0% | Глобально | Долгосрочно (≥ 4 лет) |

| Ограниченная доступность специализированных нейрохирургов и обученных специалистов по имплантации | -0.7% | Азиатско-Тихоокеанский регион, Латинская Америка | Среднесрочно (2-4 года) |

| Проблемы безопасности, неисправности устройств и связанные отзывы неблагоприятных событий | -0.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на устройства и процедуры

Цены покупки имплантатов в диапазоне от 10 000-40 000 долл. США ограничивают внедрение в экономиках, где доминируют платежи из кармана. Тем не менее, анализы эффективности затрат показывают, что стимуляция спинного мозга компенсирует расходы на лекарства и госпитализацию в течение трех лет, подтверждая высокие первоначальные расходы. Поставщики теперь предлагают лизинг или модели оплаты за использование, отражая ценообразование программного обеспечения как услуги. Перезаряжаемые генераторы обеспечивают десятилетний срок службы, избавляя пациентов от повторных операций и снижая риски анестезии, что помогает командам закупок оправдать покупки по общей стоимости владения, а не по цене наклейки. Тем не менее, регионы с низким доходом по-прежнему сталкиваются с пробелами в доступности, предполагая будущую роль благотворительного финансирования или многоуровневого ценообразования.

Сложные глобальные процессы регуляторного одобрения

Большинство имплантируемых нейромодуляторов подпадают под правила класса III, требующие строгих доказательств безопасности и эффективности. Различная документация между FDA, EMA и китайским NMPA часто заставляет параллельные рабочие потоки, которые продлевают временные рамки запуска и разбавляют ранние доходы. Программа прорывных устройств FDA может сократить обзор, но не обещает покрытие, обязывая раннее взаимодействие с плательщиками. Педиатрическое использование не по назначению остается распространенным, поскольку существует мало специфических для детей устройств. Хотя программа единого аудита медицинских устройств сокращает избыточные заводские аудиты, требования к конкретным для страны клиническим данным приводят к высоким затратам на испытания, достаточно высоким, что многие стартапы лицензируют свою технологию более крупным фирмам, приводя к концентрированной собственности на интеллектуальную собственность в рамках рынка устройств нейромодуляции.

Сегментный анализ

По технологиям: внутренние устройства лидируют, внешние системы набирают обороты

Внутренние стимуляторы составили 70,0% рынка устройств нейромодуляции в 2024 году, отражая сильное покрытие плательщиков для платформ стимуляции спинного мозга и глубокой стимуляции мозга с замкнутым контуром. Одна только стимуляция спинного мозга обеспечила почти 40,0% общего дохода, поддерживаемая многоцентровым доказательством облегчения хронической боли в спине. Ответная нейростимуляция, оптимизированная для эпилепсии, динамически корректирует импульсы в миллисекундах, достигая снижения судорог, которое оправдывает премиальное ценообразование. Прогнозируется стабильный рост размера рынка устройств нейромодуляции для внутренних платформ наряду с более широким покрытием адаптивных алгоритмов.

Внешние технологии быстро развиваются в области транскраниальной магнитной и дистанционной электрической нейромодуляции. Задержки возмещения сдерживают общие объемы, тем не менее упрощенные офисные протоколы привлекают направления первичной помощи. Производители строят гибридные портфолио, охватывающие имплантаты и носимые устройства, требующие сдвигов цепочки поставок в сторону как стерильных имплантационных наборов, так и дружественной к потребителю упаковки. Ранние последователи, которые освоят инвентарную дуальность, могут смягчить риск каннибализации и расширить охват каналов.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По применению: обезболивание остается основным, неврологические расстройства ускоряются

Болевые терапии обеспечили 45,0% рынка устройств нейромодуляции в 2024 году, основанные на высокоплотной взрывной спинальной стимуляции для рефрактерной боли в спине. Стимуляторы периферических нервов появляются для очаговых нейропатий, давая врачам спектр решений перед системными препаратами. Неврологические применения, такие как болезнь Паркинсона, дистония и эпилепсия, демонстрируют наивысший среднегодовой темп роста, поддерживаемые надежными доказательствами снижения тремора от продвинутой глубокой стимуляции мозга. Следовательно, прогнозируется, что размер рынка устройств нейромодуляции для неврологических расстройств будет расти темпом выше среднеотраслевого 8,64% до 2030 года.

Производители встраивают специфические для заболеваний алгоритмы и предустановленные параметры, минимизируя время кресла для занятых неврологов и расширяя внедрение. Многопрофильные центры, объединяющие клиники боли и двигательных расстройств, направляют перекрестные направления, повышая пропускную способность единиц. Имплантаты мигрени с замкнутым контуром обещают следующий скачок, и поставщики, которые обеспечивают ранние этикетки показаний, готовы к превосходной доходности.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы и ASC доминируют, амбулаторные настройки расширяются

Больницы и амбулаторные хирургические центры захватили 60,0% рынка устройств нейромодуляции в 2024 году, отражая потребности инфраструктуры для имплантации устройств. Высокообъемные академические сайты, такие как NYU Langone, выполняют более 100 операций глубокой стимуляции мозга ежегодно[3]NYU Langone Health, "Neuromodulation Technologies," nyulangone.org. ASC привлекают нейрохирургов моделями выписки в тот же день, которые освобождают койки интенсивной терапии. Доля рынка устройств нейромодуляции офисных клиник остается небольшой, но готова к росту, поскольку неинвазивные стимуляторы избегают общей анестезии.

Обучение медсестер-практиков протоколам транскраниальной магнитной стимуляции облегчает узкие места персонала, ускоряя расширение в общественные настройки. Поставщики теперь создают торговые сообщения как для хирургических руководителей, так и для смежных профессионалов, обеспечивая постоянную видимость конвейера по стационарным и амбулаторным путям. Долгосрочные контракты, объединяющие имплантаты с облачными программаторами, поощряют удержание объекта и упрощают бюджетирование запасов.

Географический анализ

Северная Америка лидировала на рынке устройств нейромодуляции с солидной долей доходов 45,0% в 2024 году, поддерживаемая комплексным страховым покрытием и зрелой инфраструктурой клинических исследований. Присвоения прорывных устройств FDA сокращают временные рамки разработки, позволяя фирмам коммерциализировать раньше и быстрее окупать капитал. Общенациональные программы управления опиоидами дополнительно повышают профиль нейромодуляции как передовой опции. Академически-промышленные сотрудничества фокусируются на оптимизации параметров, управляемой ИИ, превращая регион в живой испытательный полигон для алгоритмической нейромодуляции.

Европа является вторым по величине вкладчиком и демонстрирует четкий наклон к неинвазивным модальностям. Германия и Франция доминируют в глубокой стимуляции мозга, тогда как NICE Великобритании одобряет повторяющуюся транскраниальную магнитную стимуляцию для депрессии. Правила трансграничного здравоохранения позволяют пациентам искать специализированные процедуры за рубежом, направляя трафик в центры превосходства. Команды закупок все чаще требуют раскрытия углеродного следа жизненного цикла, предпочитая перезаряжаемые генераторы. Поставщики, предлагающие облачные порталы пациентов, получают конкурентное преимущество по мере созревания цифровых путей ухода.

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует наиболее быстрый среднегодовой темп роста 9,9% между 2025 и 2030 годами, отражая значительную неудовлетворенную потребность и прогрессивную политику возмещения. Больницы первого уровня Китая активно инвестируют в кабинеты стимуляции спинного мозга, а страхование Японии теперь покрывает ответную нейростимуляцию для лекарственно-устойчивой эпилепсии. Индийские провайдеры, имеющие дело с высокими расходами из кармана, пилотируют планы рассрочных платежей. Директива ASEAN по медицинским устройствам обещает частичную регуляторную гармонизацию, потенциально сокращая временные рамки выхода на рынок до 18 месяцев. По мере того как местные контрактные производители увеличивают мощности компонентов, многонациональные корпорации смягчают геополитические риски, используя рост на рынке устройств нейромодуляции.

Конкурентная среда

Medtronic, Abbott и Boston Scientific коллективно контролировали примерно 65% глобального дохода в 2024 году, отмечая умеренно концентрированный рынок устройств нейромодуляции. Каждый развертывает проприетарные формы волн - BurstDR, Spectra и AdaptiveStim - для адаптации нейронального взаимодействия и укрепления защищаемых ниш. Риск судебных разбирательств остается низким, поскольку пересекающиеся патенты ограничены, позволяя трио сосредоточиться на обучении клиницистов и порталах дистанционного программирования. Инновации батареи и телеметрии теперь являются основными дифференциаторами, затмевая более раннее акцент на архитектуре проводов.

Средние фирмы, такие как Nevro и Saluda, продвигают высокочастотные системы обратной связи с замкнутым контуром, подрывая действующих игроков по прайс-листу, восхваляя превосходное снижение показателей боли. Гибкие стартапы концентрируются на нейроиммунной модуляции и оптической стимуляции, областях, где крупные поставщики лишены немедленных предложений. Притоки венчурного капитала предпочитают менее инвазивные платформы из-за меньших клинических испытаний и более быстрых регуляторных маршрутов. Больницы все чаще подписывают многоисточниковые контракты закупок для хеджирования риска поставок, создавая место для челленджеров и интенсифицируя конкуренцию функциональных наборов.

Стратегические сотрудничества подчеркивают эволюцию сектора к уходу, основанному на данных. Альянс Abbott с провайдером телездравоохранения повысил использование NeuroSphere, добавив видеопоследующие наблюдения и захват симптомов в реальном времени. Boston Scientific расширяет показания WaveWriter к нехирургической боли в пояснице, используя недообслуживаемые когорты. Тем временем беспроводной стимулятор блуждающего нерва Feinstein Institutes создает основу для полностью имплантируемых систем с замкнутым контуром. По мере того как команды закупок ведут переговоры по пакетным скидкам по семействам продуктов, широта платформы, а не превосходство одного устройства, может решить будущие тендеры на рынке устройств нейромодуляции.

Лидеры индустрии нейромодуляции

-

Medtronic PLC

-

Abbott

-

Boston Scientific Corporation

-

LivaNova PLC

-

Nevro Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Исследователи Feinstein Institutes представили полностью имплантируемый беспроводной двунаправленный стимулятор блуждающего нерва, подчеркивая прогресс в биоэлектронной медицине.

- Январь 2025: Abbott запустила платформу стимуляции спинного мозга Eterna с энергетической технологией Xtend, требующую всего пять зарядок в год, снижая нагрузку обслуживания.

- Июль 2024: Mainstay Medical получила одобрения ЕС, Великобритании и Австралии для совместимости с МРТ всего тела системы восстановительной нейростимуляции ReActiv8, расширяя диагностическую гибкость для нынешних и будущих пациентов.

- Февраль 2024: Boston Scientific получила одобрение FDA для расширения показаний стимуляции спинного мозга WaveWriter к нехирургической боли в пояснице, открывая недообслуживаемую когорту пациентов.

- Январь 2024: Abbott получила разрешение FDA для системы глубокой стимуляции мозга Liberta RC; ее продленный срок службы батареи и дистанционное программирование установили новый эталон производительности.

Область охвата глобального отчета о рынке нейромодуляции

Нейромодуляция - это технология, которая напрямую воздействует на нервы. Это модификация нервной активности через прямую доставку электрических или фармакологических веществ в указанное место.

Рынок нейромодуляции сегментирован по технологиям (внутренняя нейромодуляция (стимуляция спинного мозга, глубокая стимуляция мозга, стимуляция блуждающего нерва, стимуляция сакрального нерва, желудочная электрическая стимуляция) и внешняя нейромодуляция (чрескожная электрическая стимуляция нерва, транскраниальная магнитная стимуляция и другие внешние нейромодуляции)), применению (болезнь Паркинсона, эпилепсия, депрессия, дистония, обезболивание и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает прогнозируемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Внутренняя нейромодуляция | Стимуляция спинного мозга (SCS) |

| Глубокая стимуляция мозга (DBS) | |

| Стимуляция блуждающего нерва (VNS) | |

| Стимуляция сакрального нерва (SNS) | |

| Желудочная электрическая стимуляция (GES) | |

| Другая внутренняя нейромодуляция | |

| Внешняя нейромодуляция (неинвазивная) | Чрескожная электрическая стимуляция нерва (TENS) |

| Транскраниальная магнитная стимуляция (TMS) | |

| Другие внешние нейромодуляции |

| Обезболивание |

| Болезнь Паркинсона |

| Эпилепсия |

| Депрессия |

| Дистония |

| Другие применения |

| Больницы и амбулаторные хирургические центры |

| Клиники и физиотерапевтические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологиям | Внутренняя нейромодуляция | Стимуляция спинного мозга (SCS) |

| Глубокая стимуляция мозга (DBS) | ||

| Стимуляция блуждающего нерва (VNS) | ||

| Стимуляция сакрального нерва (SNS) | ||

| Желудочная электрическая стимуляция (GES) | ||

| Другая внутренняя нейромодуляция | ||

| Внешняя нейромодуляция (неинвазивная) | Чрескожная электрическая стимуляция нерва (TENS) | |

| Транскраниальная магнитная стимуляция (TMS) | ||

| Другие внешние нейромодуляции | ||

| По применению | Обезболивание | |

| Болезнь Паркинсона | ||

| Эпилепсия | ||

| Депрессия | ||

| Дистония | ||

| Другие применения | ||

| По конечным пользователям | Больницы и амбулаторные хирургические центры | |

| Клиники и физиотерапевтические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок устройств нейромодуляции сегодня и как быстро он будет расти?

Рынок устройств нейромодуляции составляет 6,64 млрд долл. США в 2025 году и ожидается достичь 10,06 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 8,64%.

Какой сегмент в настоящее время лидирует на рынке устройств нейромодуляции?

Внутренние имплантируемые системы лидируют с долей рынка устройств нейромодуляции 70% в 2024 году, движимые стимуляторами спинного мозга и глубокой стимуляции мозга, подкрепленными сильными клиническими доказательствами.

Какая географическая область предлагает наибольший потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует наиболее быстрый среднегодовой темп роста 9,9% между 2025 и 2030 годами, подпитываемый расширенным возмещением в Китае и Японии и растущими объемами процедур в Индии.

Каковы основные технологические тенденции, формирующие будущие устройства?

Алгоритмы управления с замкнутым контуром, энергоэффективные перезаряжаемые генераторы импульсов, МРТ-безопасные оптоэлектронные провода и облачные дистанционные программаторы устанавливают новые стандарты производительности.

Какой ключевой барьер может замедлить более широкое внедрение рынка устройств нейромодуляции?

Высокие первоначальные затраты на устройства и процедуры, особенно в регионах с ограниченным страховым покрытием, остаются самым значительным препятствием, несмотря на благоприятные долгосрочные данные о рентабельности.

Какие компании доминируют в конкурентной среде?

Medtronic, Abbott и Boston Scientific вместе составляют примерно 65,0% глобального дохода, используя проприетарные формы волн и надежные сервисные сети для защиты лидерства на рынке.

Последнее обновление страницы: